Что такое аудит?

Аудит — это одна из разновидностей независимой проверки для регулирования деятельности обособленного подразделения либо организации. Что такое аудит и для чего он проводится? Данная процедура необходима для изучения достоверности подаваемой отчетности. Проверяются все процессы, продукты, а также продаваемые проекты.

Аудит простыми словами — это не контрольная проверка, а операция, главная цель которой заключается в выявлении ошибок с возможностью дальнейшего их устранения.

Описание

Определение аудита дается в законодательных актах РФ, в которых он обозначается как деятельность, связанная с проверкой финансовой и других типов отчетности, подаваемых бухгалтерией. Основная задача процедуры — выявление несоответствий.

Аудит похож на ревизию, но имеет несколько существенных отличий. Это добровольная проверка, которая проводится, чтобы улучшить материальное положение компании, а также проверить соответствие подаваемой документации действительным данным. В то время, как ревизия — это принудительный процесс, который необходим, чтобы выявить недостатки, устранить их и наказать ответственных лиц.

В то время, как ревизия — это принудительный процесс, который необходим, чтобы выявить недостатки, устранить их и наказать ответственных лиц.

Разновидности проводимого аудита

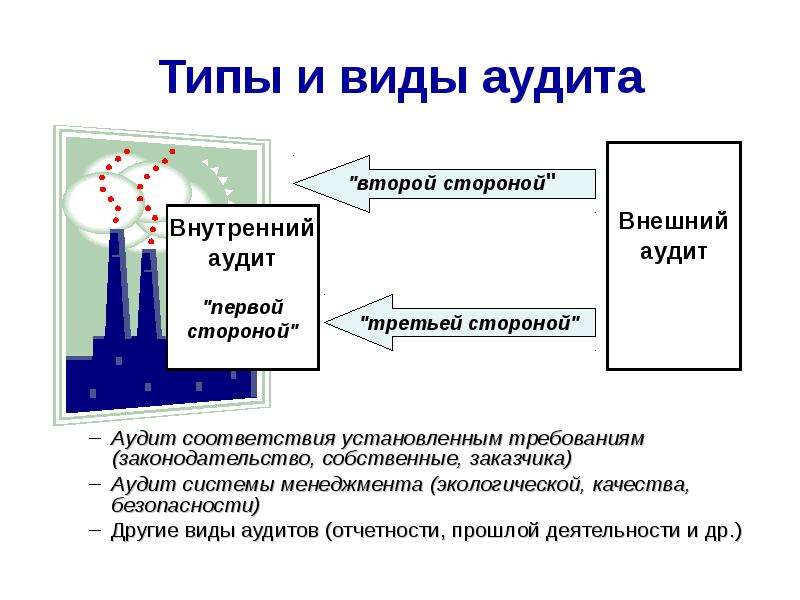

Существуют несколько разновидностей процесса проведения аудиторской проверки. Основные: внешний, внутренний и обязательный аудиты. Каждый обладает определенными достоинствами и недостатками и проводится в соответствии с нормативными актами, принятыми в РФ.

Обязательный аудит

Из названия вытекает, что обязательный вид аудиторской проверки необходим для контроля состояния финансовой отчетности отдельно взятого объекта. Подобные операции осуществляются только специализированными фирмами. Как правило, периодичность проверок составляет один раз в год.

Все операции проводятся согласно законным нормативным актам и стандартам. После окончания аудита выносится решение, в котором оговаривается достоверность данных, представленных в бухгалтерской отчетности.

Внешний аудит

Это добровольная процедура, которая проводится при помощи привлеченных специалистов. Цель ее — получить максимально объективный результат. Инициируется руководящим составом и необходима для оптимизации рабочего процесса. Главное достоинство внешнего аудита — незаинтересованность ответственных лиц в результатах проверки.

Цель ее — получить максимально объективный результат. Инициируется руководящим составом и необходима для оптимизации рабочего процесса. Главное достоинство внешнего аудита — незаинтересованность ответственных лиц в результатах проверки.

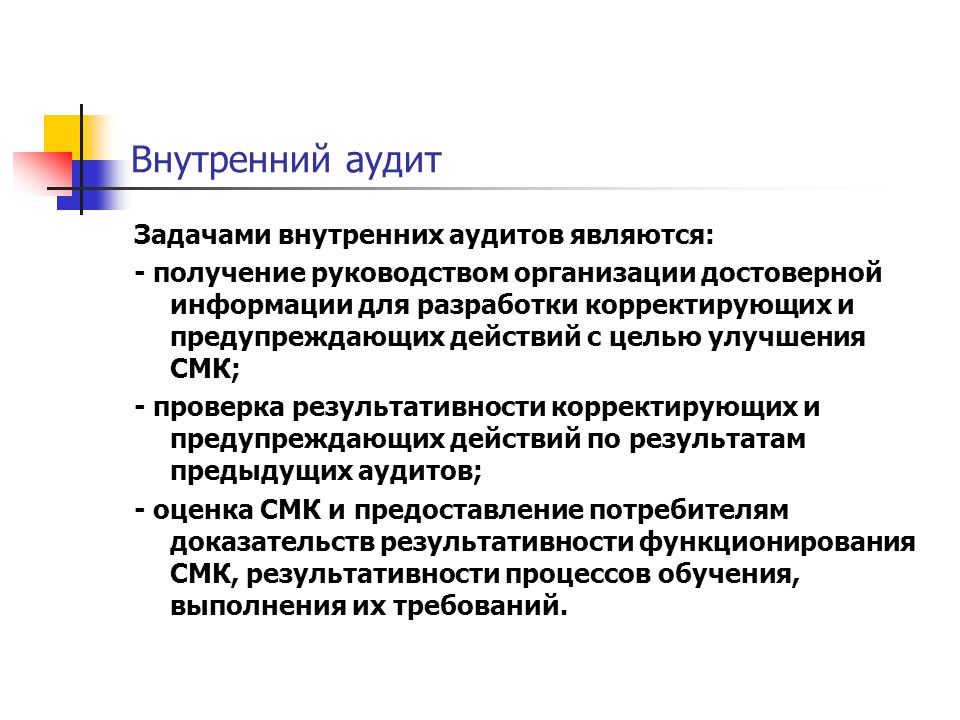

Внутренний аудит

Операция, осуществляемая силами предприятия, необходимая, чтобы обеспечить должный уровень защиты инвесторов, а также показать руководителям истинное положение дел в компании. Внутренний аудит значительно дешевле, благодаря тому, что не привлекаются сторонние специалисты.

Разновидности направлений проведения аудита

Существуют несколько видов аудита, в зависимости от направленности и поставленных целей.

Кадровый аудит

Основная задача — увеличение эффективности работы сотрудников. Для этого используется ряд критериев, по которым проверяются кадры предприятия.

- Проводится анализ проблемных мест в работе сотрудников.

- Разрабатывается план для повышения заинтересованности персонала.

- Согласуются принятые меры и методики.

- Уменьшаются затраты на мотивацию персонала и управление.

На основе полученных данных проводятся соответствующие мероприятия для усиления системы контроля за качеством работы сотрудников.

Налоговый аудит

Аудит налогов (налоговая экспертиза) — это превентивная мера, которая, однако, не считается обязательной проверкой. Она нужна в том случае, если предприятие терпит убытки. Налоговый аудит позволяет определить проблемные места и причины налоговых убытков.

По факту это комплексная проверка, похожая на ту, которую проводят налоговые инспекторы. По окончании предприятие получит экспертное заключение, вместо штрафа, который выписывает инспекция.

Пожарный аудит

Аудит пожарной безопасности — независимая оценка состояния предприятия. Проводится проверка специальной аккредитованной комиссией. Пожарный аудит, определение которого дано в законе РФ №123 «Технический регламент о требованиях пожарной безопасности, бывает двух типов — обязательным и добровольным. Обязательный должен быть проведен 1 раз в 3 года.

Обязательный должен быть проведен 1 раз в 3 года.

Что такое аудит и зачем он нужен?

Далеко не каждый руководитель понимает, что такое аудит и зачем он нужен. Кто-то считает, что достаточно того, что представители налоговой службы осуществляют различного рода проверки. А кто-то считает, что после налоговиков аудиторам уже и делать нечего на предприятии.

Это всё не так. Аудиторская проверка предприятия представляет собой независимую экспертную проверку финансовой или бухгалтерской отчетности. Целью подобной проверки является удостоверение того факта, что вся документация организации в полном порядке или наоборот, выявление ошибок и их своевременное исправление.

Проведение аудиторской проверки является высокорентабельным мероприятием. Потратив средства на аудит, компания взамен получает возможность существенно снизить финансовые потери (штрафы, выявленные недостачи, мошеннические действия и т.д.).

В ООО Машаудит можно заказать разовую услугу аудиторской проверки предприятия или заключить договор о постоянном сотрудничестве.

Виды аудита

Аудиторские проверки подразделяются на:

- общий аудит;

- налоговый аудит.

А проведение инициативной аудиторской проверки может состояться лишь по желанию собственника компании или руководства предприятия. Пройдя подобную процедуру и получив заключение аудитора, владелец организации может быть уверен, что вся отчётность ведется правильно и при плановой или неожиданной налоговой проверке ему опасаться нечего.

Функции аудита

Аудиторскими проверками в основном занимаются специализированные компании, в обязанности которых входит не только проверка достоверности деятельности предприятия в области финансов, но и предоставление руководителю рекомендаций, выполняя которые, можно увеличить эффективность работы компании.

В целом аудит одновременно осуществляет следующие функции:

- Аналитическую – доскональное выявление достоверности документации о финансовой деятельности компании.

- Экспертную – полная проверка деятельности организации. Сверка документов с фактическим состоянием дел.

- Производственную – внедрение на предприятие появившихся новшеств относительно ведения бухгалтерского учета.

- Консультативную – консультации специалистов относительно вопросов налогообложения.

Заключение аудитора должно быть прикреплено к бухгалтерской отчетной документации. В качестве независимого эксперта для вашей компании может выступить аудиторско-консалтинговая компания Машаудит. Специалисты данной организации имеют опыт проведения подобных мероприятий и все необходимые для этого знания.

Аудит — что это такое, аудиторские проверки и компании этим занимающиеся

Обновлено 19 января 2021- Аудит — это добровольная проверка

- Когда он бывает обязательным

- Понятие аудиторской проверки

- Методы проведения аудитов

- Деятельность аудиторских компаний

- Заключение

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Среди множества экономических терминов, плотно вошедших в нашу жизнь, не последнее место занимает аудит (аудиторская проверка).

Он бывает разных видов и причин его проведения может быть множество, но объединяет все это одно — реальная востребованность такого рода услуг на рынке.

Сегодня мы узнаем что это такое, когда аудит проводится добровольно, а в каких случаях он является обязательным. Ну, и также рассмотрим специфику работы аудиторских компаний и методику проведения ими проверок.

Несмотря на кажущуюся «скучность» тематики, будет интересно. Не переключайтесь…

Аудит — это добровольная проверка для улучшения показателей

Аудит (audit)— это проверка финансовой и хозяйственной деятельности предприятия. Основная цель проверки — изучение и анализ достоверности финансовой отчётности.

Основная цель проверки — изучение и анализ достоверности финансовой отчётности.

Могут анализироваться также все производимые предприятием продукты, и проекты, которые оно реализует. Аудит очень похож на контрольную проверку или ревизию, но отличается целями.

Основная задача аудита — выявление ошибок и поиск путей их устранения. В отличие от ревизии, которая всегда принудительна, аудит может проводиться и добровольно, с целью улучшения показателей.

Существует множество различных видов и направлений аудита. Например, по отношению к аудируемой организации можно выделить внешний, внутренний и инициативный аудит.

- Внешний аудит — процедура, как правило, добровольная. Она проводится с привлечением сторонних независимых специалистов — аудиторской компании. Цель — получить точный и максимально объективный анализ.

Так как контролирующие лица не ангажированы и не заинтересованы в определённых результатах проверки, аудит может значительно помочь при оптимизации бизнес-процессов.

- Внутренний аудит производится собственными силами предприятия и его инвесторов, и обеспечивает защиту инвесторов и руководства. В данном случае аудит — это контроль соблюдения персоналом стандартов профессиональной деятельности.

- Инициативный аудит предпринимается по желанию руководства. Его цель — выявление ошибок и недочётов в бухгалтерском учёте, поиск недоработок при составлении отчётности или документов по налогообложению.

Регулярное проведение аудита позволяет в динамике оценить финансовую и экономическую деятельность предприятия, повысить уровень доверия со стороны инвесторов, снизить налоговые риски.

При проведении аудиторской проверки разрабатываются рекомендации, с помощью которых можно оптимизировать бизнес-процессы.

К объектам аудита могут относиться:

- ресурсы. Финансы, трудовые ресурсы, различные нематериальные активы, например, авторские или имущественные права;

- результаты деятельности предприятия. Рентабельность как общая, так и отдельных производственных процессов и линий. Себестоимость (что это?) сырья. Объёмы выпускаемых заготовок и готовой продукции;

- методы организации и управления, и их рентабельность (например, планирование и контроль).

Финансы, трудовые ресурсы, различные нематериальные активы, например, авторские или имущественные права;

Финансы, трудовые ресурсы, различные нематериальные активы, например, авторские или имущественные права;В любом виде аудита, в том числе и обязательном, заинтересовано само руководство компании.

В его ходе проверяется правильность оформления деклараций, ведения бухгалтерской отчётности, трудовых соглашений в плане их соответствия законодательству.

Аудит, скорее, носит консультативный характер, что следует даже из самого перевода этого слова с латыни. Аудит означает — слушающий.

Когда аудит бывает обязательным

Обязательной процедура аудита бывает в следующих случаях:

- кредитные и страховые сообщества, акционерные группы, государственные и муниципальные унитарные предприятия, участники рынка ценных бумаг обязаны проходить процедуру аудита ежегодно;

- компании, объём выручки которых за год в 500 000 тысяч раз превысил МРОТ (что это?);

- активы предприятия на конец года превышают МРОТ в 200 000 раз;

- активы и прибыли ООО превысили норму, заданную уставом.

Обязательный аудит проводится только специализированными компаниями, у частных специалистов таких полномочий нет.

Аудирование оценивает, как соотносятся ресурсы, расходы, объём продукции, и конечная прибыль предприятия.

Допустим, с ресурсами и расходами всё в порядке, но прибыль — слишком мала. Специалист — аудитор будет анализировать производственные процессы и систему управления. Совсем не обязательно, что на фирме вскроется мошенничество или злой умысел.

Чаще проблема заключается в неумении оптимизировать процессы и в ошибках управления, которые отметит аудитор.

Понятие аудиторской проверки

Наиболее частая причина аудиторской проверки — это изменение состава учредителей предприятия, или смена собственника.

После аудиторской проверки выдаётся заключение (если аудит был обязательным) или отчёт о проверке, с выводами и рекомендациями. Сама аудиторская проверка выполняется в соответствии с проверенным алгоритмом.

На этапе организации и планирования аудитору предоставляется документация: налоговые и бухгалтерские отчёты, с помощью которых можно получить представление о деятельности предприятия по всем его направлениям. Составляется план аудиторской проверки и выявляются её риски.

Составляется план аудиторской проверки и выявляются её риски.

На следующем этапе выполняются контрольные процедуры: средства контроля проверяются на соответствие, применимость для конкретных условий.

По результатам проверок формулируются выводы о достоверности фактов, указанных в документах, и о том, насколько документы соответствуют нормативным актам. В конце подготавливается итоговый документ, в котором обобщаются все доказательства, он предоставляется руководству предприятия.

Особенность аудиторской проверки — ограниченные сроки для неё.

Методы проведения аудитов

- Исследования, включающие внешний осмотр оборудования и техники, например, взвешивание материалов, полуфабрикатов; лабораторные анализы, позволяющие оценивать соответствие качеству.

- Сопоставление. Сравнивается действительное состояние объекта с тем, каким оно представляется по нормативным документам. Например, выработавшее свой ресурс оборудование может быть заявлено как новое. Или в технологическом процессе отражены лишние операции или манипуляции с сырьём.

- Аналитический анализ и оценка – результат аудирования.

Или в технологическом процессе отражены лишние операции или манипуляции с сырьём.

Или в технологическом процессе отражены лишние операции или манипуляции с сырьём.Дополнительно используются общенаучные методы, такие как эксперименты, вычисления, опросы, и специальные, характерные только для данной сферы.

Деятельность аудиторских компаний

Направления аудиторской деятельности могут быть разными, и определяются спецификой предприятия, и целью аудиторской проверки.

- Финансовый аудит. Проверяется экономическое состояние предприятия, оценивается достоверность и перспективы развития.

- Инвестиционный. Аудит инвестиционных фондов и участников рынка ценных бумаг.

- Промышленный. Комплексная проверка финансового и технического состояния предприятия. Определяются фактически выполненные объёмы работ и их соотношение с заявленными в документах. Выявляется точность соответствия требованиям строительных или производственных норм и правил.

- Управленческий. Диагностика системы управления предприятием — его производственной, коммерческой и социальной деятельностью.

Помимо общих направлений аудиторской деятельности существует и целый ряд узкоспециализированных. Наиболее востребованные:

- операционный аудит. Проверка системы хозяйствования — смет, целевых программ, оценивается их эффективность;

- кадровый аудит. Оценивается кадровый потенциал компании, его соответствие целям развития;

- аудит сайта. Комплексная проверка сетевого ресурса на соответствие требованиям поисковых систем;

- экологический. Оценка соблюдения экологических нормативов и требований, подготовка необходимых рекомендаций.

Заключение

Необходимость аудиторских услуг возникла из-за конфликтов интересов руководства предприятия и инвесторов, акционеров, наёмного персонала, то есть тех, чьё благосостояние определяется конечной прибылью.

Если для принятия решений недостаточно отчёта руководителей, и требуется больше объективной информации, то оптимальное решение — это обращение в аудиторское агентство для выявления ошибок.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ruЧто такое аудит на предприятии и кто такой аудитор. Порядок проведения аудита в 2021 году

Что нужно знать об аудите

Законом об аудите [1] установлено, что аудиторские услуги могут предоставляться в виде аудиторских проверок, а также связанных с ними экспертиз и консультаций по вопросам бухгалтерского учета, отчетности, налогообложения, анализа финансово-хозяйственной деятельности и других видов экономического и правового обеспечения предпринимательской деятельности юридических и физических лиц. Достаточно часто к аудиторам обращаются по поводу восстановления учета. Речь идет о ситуации, когда по определенным причинам (скажем, по вине бывшего бухгалтера) учет на предприятии не велся вообще либо его данные утеряны или пришли в негодность вследствие форс-мажорных[2] обстоятельств (пожара, кражи и т. д.). В последнее время в связи с развитием международного сотрудничества и укрупнением бизнеса все большим спросом пользуются также услуги аудиторов по трансформации отчетности в соответствии с требованиями МСБУ, анализу финансово-хозяйственной деятельности и т.д.

д.). В последнее время в связи с развитием международного сотрудничества и укрупнением бизнеса все большим спросом пользуются также услуги аудиторов по трансформации отчетности в соответствии с требованиями МСБУ, анализу финансово-хозяйственной деятельности и т.д.

Кроме того, в соответствии со ст. 8 Закона о бухучете[3] предприятие самостоятельно выбирает, как ему вести бухгалтерский учет – самостоятельно посредством централизованной бухгалтерии, отдельного бухгалтера или же на договорных началах с помощью аудиторской фирмы. То есть аудитор может не только проверять бухучет предприятия, но и предоставлять услуги по его ведению.

Однако основой деятельности любой аудиторской фирмы, является аудит, под которым понимают проверку публичной бухгалтерской отчетности, учета, первичных документов и другой информации о финансово-хозяйственной деятельности субъекта хозяйствования в целях определения их достоверности и соответствия действующему законодательству.

Требования к аудиторам

К лицам, желающим заниматься аудиторской деятельностью, Законом об аудите предъявляется ряд формальных требований.

Во-первых, эта деятельность носит исключительный характер. Это означает, что аудиторская фирма не может заниматься больше никакой другой деятельностью, кроме аудиторской.

Во-вторых, аудитор должен иметь квалификационный сертификат о праве на занятие аудиторской деятельностью. Получить его может любое физическое лицо, успешно сдавшее квалификационные экзамены и получившее высшее экономическое или юридическое образование, а также опыт работы не менее трех лет в должности ревизора, бухгалтера, юриста, финансиста или экономиста. Ранее судимые граждане аудиторами быть не могут.

В-третьих, аудиторская фирма или частный предприниматель – аудитор должен быть включен в Реестр аудиторских фирм и аудиторов (далее – Реестр)[4], иначе их деятельность считается незаконной. Однако это не означает, что у всех пришедших к вам с проверкой специалистов нужно проверять наличие сертификатов. Достаточно, чтобы этот документ был хотя бы у одного из них. Аудиторской фирме разрешается осуществлять деятельность при условии, что в ней работает хотя бы один аудитор, причем он должен быть ее руководителем.

В отдельных случаях аудитор не может проверять ваше предприятие, например, если он состоит в прямых родственных отношениях с руководством предприятия, является работником, учредителем предприятия либо имеет имущественные интересы на проверяемом предприятии и т.д.

Аудит: кто не может без него обойтись

Опытные бухгалтеры помнят времена, когда ежегодная аудиторская проверка была обязательна практически для всех, а факт ее проведения контролировался налоговой службой. Однако сегодня все изменилось, и в число «избранных» попало не так уж и много субъектов хозяйственной деятельности. В частности, согласно ст. 8 Закона об аудите в обязательном порядке аудит проводится в случае подтверждения достоверности и полноты годового баланса и отчетности коммерческих банков, фондовых бирж, компаний, предприятий и других хозяйствующих субъектов независимо от формы собственности и вида деятельности, отчетность которых подлежит официальному обнародованию. Напомним, что в соответствии со ст. 14 Закона о бухучете обнародовать годовую финансовую отчетность путем ее опубликования в периодических изданиях или распространения в виде отдельных печатных изданий обязаны открытые акционерные общества, предприятия – эмитенты облигаций, банки и другие финансовые учреждения.

Кроме того, аудит обязателен для эмитентов ценных бумаг, а также государственных предприятий при сдаче в аренду целостных имущественных комплексов, рассмотрении вопроса о банкротстве и т.д.

Для большинства же предприятий аудит – дело добровольное.

Закон о проверках[5] ввел в обиход понятие третьих лиц, под которыми в том числе понимаются и аудиторы. Третьи лица имеют право присутствовать при осуществлении проверок, знакомиться со связанными с проверками документами, представлять интересы хозяйствующих субъектов в контролирующих органах и т.д. К сожалению, недавние изменения вывели из сферы действия закона налоговые органы, что во многом снизило ценность данной нормы.

Аудитор: как подобрать

Прежде всего определитесь, зачем вам вообще нужен аудит. Цели могут быть разными, например:

- подготовка к предстоящей налоговой или другой проверке;

- смена собственника либо руководства компании;

- оптимизация бухгалтерской и правовой работы;

- выход на международный рынок;

- повышение престижности предприятия.

В первых трех случаях вполне подойдут отечественные компании-аудиторы, которые в профессиональном плане зачастую ничем не уступают своим иностранным коллегам. Да и цены у них намного ниже. Вот только как выбрать достойного, если все они сертифицированы и включены в Реестр, то есть имеют государственное подтверждение своих безупречных способностей? Ведь проверить их квалификацию, опыт работы и возможности, которыми они располагают в действительности, достаточно трудно. Традиционно

Еще один вариант поиска – анализ рекламы в периодических деловых изданиях. Однако и в этом случае вам все равно придется лично обратиться в несколько отобранных фирм и попробовать прояснить все интересующие вас вопросы при встрече.

Если ваше предприятие достаточно крупное, вы можете воспользоваться таким способом подбора аудитора, как тендер. Конечно, это потребует определенных затрат: объявление о тендере в периодических изданиях или на других информационных носителях, разработка тендерной документации и т.д. Однако плюсов все же больше, ведь в этом случае аудиторам самим придется убеждать вас в своей компетенции, а наличие нескольких участников благоприятно повлияет на конечную цену аудиторских услуг…

Международный аудит

А вот если аудит вам нужен для выхода на международные рынки, придется обратиться в одну из фирм так называемой «большой четверки» – Deloitte&Touche, PriceWaterhouseCoopers, Ernst&Young, KPMG.

Количество фирм, представляющих группу лидеров международного аудита, постоянно сокращается. По данным популярной энциклопедии «Википедия» (ru.wikipedia.org), не так давно «большая четверка» была «большой восьмеркой». В 1990-х гг. в результате слияния Deloitte, Haskins and Sells и Touche Ross (объединенная фирма стала называться Deloitte&Touche), а также Ernst&Whinney с Arthur Young (Ernst&Young) «большая восьмерка» превратилась в «большую шестерку». В 1998 г. после слияния Price Waterhouse и Coopers&Lybrand (компания получила название PriceWaterhouseCoopers) количество крупнейших аудиторских фирм вновь сократилось. А в 2002 г. после массового ухода клиентов от Arthur Andersen в связи с обвинением компании в соучастии в фальсификации отчетности компании Enron «пятерка» стала «четверкой».

В последнее время многие национальные компании пытаются «приобщиться» к международному аудиту, входя в различные международные сети, декларируя партнерство с иностранными аудиторами и т.д. Однако кроме роста цен на их услуги, это мало что изменило.

Первое знакомство

Конечно, перед тем как определиться с выбором аудитора, вам придется непосредственно встретиться с претендентами. На что же следует обратить внимание? Прежде всего, на соблюдение аудиторской фирмой требования законодательства об аудите. Кроме того, если ваше предприятие относится к числу крупных, предпочтение стоит отдать аудиторской фирме, а не частному предпринимателю, поскольку у фирмы все-таки больше ресурсов для работы.

Постарайтесь как можно больше узнать о фирме. Выясните, сколько у нее сотрудников, в том числе сертифицированных аудиторов; насколько полный комплекс услуг она предоставляет; имеется ли у нее опыт участия в судебных делах (ведь не исключено, что рано или поздно у вас могут возникнуть споры с налоговой, и тогда помощь аудитора будет весьма полезной). Поинтересуйтесь также, сколько лет аудиторская фирма работает на рынке. Существуют фирмы с опытом работы более десяти лет. Но старые фирмы делятся и перерегистрируются. Следует помнить, что главная ценность любой аудиторской фирмы – опытные работники. Зачастую сотрудничество с новой компанией, в составе которой работают опытные аудиторы, принесет больше пользы, чем работа с «ветераном», слава которого в прошлом.

Выясните, кто конкретно придет к вам на проверку, причем до заключения договора. Ведь случается так, что на переговоры приходит директор либо другой опытный специалист, профессиональные качества которого не вызывают сомнений, а когда все документы подписаны, приезжают новички, желающие получить навыки практической работы. Желательно, чтобы на переговорах присутствовал аудитор, который будет к вам направлен. Он должен иметь личное представление о ваших требованиях и пожеланиях. Если директор по каким-либо причинам отказывается представлять вам аудитора, который будет заниматься вашим предприятием, мотивируя это, например, тем, что у них все специалисты профессионалы, вполне вероятно, что к вам придет не самый лучший, а самый свободный аудитор.

Аудит дешевым не бывает

Цена – один из основных критериев при выборе аудиторской фирмы. Однако за объявлениями в $ 100, как правило, скрывается желание недобросовестных людей заработать на своем сертификате, выписав бумажку под называнием «аудиторское заключение». А ваша бухгалтерия при этом останется вашим личным делом.

Цена аудита зависит от очень многих причин: продолжительность проверки; круг рассматриваемых вопросов; период, за который проводится проверка, и т.д. Естественно, по телефону вам никто не ответит, сколько будет стоить проверка. Для этого придется, как минимум, встретиться с аудитором лично, рассказать о предприятии, а возможно, и показать кое-какие документы. Однако ориентиры относительно того, сколько стоит та или иная проверка, все же есть. Например, некоторые фирмы указывают почасовую стоимость работы своих специалистов и, узнав некоторые данные о вашем предприятии (направление деятельности, оборот, количество сотрудников и т.д.), могут приблизительно сказать стоимость проверки. Следует, однако, помнить, что это именно приблизительная стоимость, которая может оказаться как выше, так и ниже конечной. В любом случае, этот вопрос переговоров и конечные цифры будут сильно отличаться от первоначальных. Некоторые фирмы предлагают так называемое абонентское обслуживание, когда вам обещают в течение соответствующего периода осуществлять аудиторское сопровождение при условии внесения регулярной абонентской платы. Но даже если вам очень нравится ваш будущий аудитор, учитывая, что вы его впервые видите, не стоит сразу втягиваться в долгосрочные отношения. Отложите это предложение на перспективу.

Расходы на проведение аудита, включая проведение добровольного аудита по решению плательщика налога, включаются в состав валовых расходов предприятия.

Из пп. 5.4.2 ст. 5 Закона Украины «О налогообложении прибыли предприятий»

На цену также влияет место расположения аудиторской фирмы. Если аудитор собирается ехать к вам из другого города, цена будет выше, ведь в этом случае вам придется оплачивать расходы аудитора на проезд, проживание, питание и т.д. Цены киевских аудиторов выше, чем у их коллег из небольших населенных пунктов. Поэтому, если в вашем городе есть аудиторы с хорошими рекомендациями, стоит обратиться именно к ним.

Аудит: заключаем договор

Аудит проводится на основании договора между аудитором и заказчиком. В договоре обязательно указывается предмет и срок проверки, объем аудиторских услуг, размер и условия оплаты, ответственность сторон. Договор, как правило, основывается на требованиях Международного стандарта аудита «Условия договоренности об аудиторской проверке». До заключения договора стоит обсудить моменты, касающиеся степени ответственности аудитора перед клиентом, а также формы представления отчета. Кроме того, заключению договора может предшествовать этап обследования объекта аудита в целях определения объема работ. Именно в результате такого обследования обычно и определяется предварительная стоимость аудита, которая станет в дальнейшем предметом обсуждения при заключении договора. Если у вас есть какие-то дополнительные пожелания, сообщите о них до заключения договора.

Особое внимание следует обратить на положения договора, касающиеся выполняемых в ходе проверки задач. Они должны быть сформулированы четко и однозначно. Подробное описание всех требований, предъявляемых заказчиком к аудитору, поможет в дальнейшем избежать конфликтов между сторонами. В договор следует также включить обязательства аудитора сохранять конфиденциальность полученной им в ходе проверки информации. Перед проверкой следует также оговорить, где именно будет работать аудитор с документами.

Возможны три варианта:

- аудиторы работают в помещении заказчика, и, соответственно, документы не покидают пределы его офиса. Это наиболее распространенный способ, но он может в отдельных случаях быть неудобным для заказчика;

- все необходимые для проверки документы передаются аудитору. В этом случае возникает необходимость в подробной описи передаваемых документов;

- ксерокопирование необходимых документов и передача их для работы в офис аудиторской фирмы.

Кто ответит за ошибки?

Вопросы ответственности аудитора законодательно урегулированы довольно слабо, поэтому отнеситесь к составлению договора со всей ответственностью и пропишите в нем все важные для вас условия. Не ограничивайтесь общими фразами типа «Аудитор несет ответственность в соответствии с действующим законодательством», а запишите конкретно, за что именно и в каком объеме отвечает аудитор. Следует также помнить, что положения договора, направленные на полное освобождение аудитора (аудиторской фирмы) от установленной законом имущественной ответственности за недостоверность аудиторского заключения, являются недействительными.

Если аудитор сделал свою роботу недоброкачественно, у вас может возникнуть вопрос, как привлечь его к ответу. Прежде всего, попытайтесь решить вопрос с руководством аудиторской фирмы. Конкуренция на рынке аудиторских услуг достаточно высокая, поэтому для аудиторской фирмы потеря клиента – серьезный удар. Поэтому, если ваши претензии действительно очевидны и обоснованны, большинство руководителей фирм предпочтут без лишнего шума устранить имеющиеся огрехи. Если же ваша позиция понимания не нашла – сотрудничество с таким аудитором лучше не продолжать.

Но как быть, если вашему предприятию нанесен ущерб? Обычно руководитель считает, что ущерб имеет место тогда, когда например, спустя некоторое время после аудиторской проверки, налоговая служба начислила существенные штрафы. Если вы попали в такую ситуацию, можно, конечно, обратиться в суд. Но доказать, что вы оштрафованы по вине аудитора, не так-то просто. Ведь именно вы и ваш бухгалтер отвечаете за ведение налогового и бухгалтерского учета на предприятии. С точки зрения суда, вина аудитора присутствует в том случае, если штраф возник в результате письменных рекомендаций аудитора. Если же речь идет о пропущенных ошибках, доказать виновность аудитора весьма сложно. За ошибки все равно отвечают руководитель и бухгалтер предприятия.

_________________________________________________________________

[1] Закон Украины от 22.04.1993 № 3125-XII «Об аудиторской деятельности».

[2] Обстоятельства непреодолимой силы, не зависящие от предприятия.

[3] Закон Украины от 16.07.1999 № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине».

[4] Реестр утвержден решением АПУ от 30.03.2001 № 100 и постоянно обновляется и дополняется. Он может оказаться ценным источником информации при выборе аудитора. Ведь кроме названия и регистрационного номера в нем указываются дата регистрации фирмы, адрес, телефоны и другие полезные данные.

[5] Закон Украины от 05.04.2007 № 877-V «Об основных принципах государственного надзора (контроля) в сфере хозяйственной деятельности».

Слово АУДИТ — Что такое АУДИТ?

Слово состоит из 5 букв: первая а, вторая у, третья д, четвёртая и, последняя т,

Слово аудит английскими буквами(транслитом) — adit

Значения слова аудит. Что такое аудит?

Аудит

Ауди́т (от лат. audit — слушает) или ауди́торская прове́рка — процедура независимой оценки деятельности организации, системы, процесса, проекта или продукта.

ru.wikipedia.org

АУДИТ (audit) Проверка годовой отчетности (annual accounts) организации. Внешний аудит (external audit) проводится квалифицированным бухгалтером-ревизором (accountant) с целью получить представление о достоверности отчетов.

Словарь финансовых терминов

АУДИТ (от англ. audit — проверка бухгалтерских книг Охрана труда. — 2007

Аудит-01

ООО Аудит-01 — это частная пожарная охрана, работающая на территории Республики Хакасия и соседних регионов. Компания ООО «Аудит-01» на рынке услуг по осуществлению деятельности в области пожарной безопасности находится с 18 марта 2008 года.

ru.wikipedia.org

Аудит Страховой

АУДИТ, СТРАХОВОЙ — комплексная проверка (экспертиза) результатов финансово-хозяйственной деятельности страховых компаний, включающая правовую, экономическую и бухгалтерскую оценку данных финансовых отчетов…

Большой бухгалтерский словарь

Аудит Страховой — экспертиза финансово-экономической деятельности страховых компаний, включающая оценку финансовых отчетов, представляемых для публикации (обнародования), или вышестоящим организациям.

Словарь бизнес терминов. — 2001

Аудит экологический

АУДИТ ЭКОЛОГИЧЕСКИЙ (англ. environmental audit) – специальная процедура независимой оценки деятельности экономических субъектов на соответствие требованиям национального природоохранительного законодательства…

Финансово-кредитный энциклопедический словарь / Под общ. ред. А.Г. Грязновой. — 2004

Аудит экологический — независимая, комплексная, документированная оценка соблюдения субъектом хозяйственной и иной деятельности требований, в том числе нормативов и нормативных документов, в области охраны окружающей среды…

Большой юридический словарь. — М., 2009

АУДИТ ЭКОЛОГИЧЕСКИЙ — независимая, комплексная, документированная оценка соблюдения требований хозяйственной и иной деятельности, в том числе нормативов и нормативных документов в области охраны окружающей среды, международных стандартов…

Словарь правовых, экономических, экологических терминов

Внешний аудит

Внешний аудит — аудит, проводимый независимой аудиторской организацией (аудитором) на договорной основе с экономическим субъектом, главным образом, с целью объективной оценки достоверности бухгалтерского учета и отчетности…

ru.wikipedia.org

Внешний аудит Аудиторская проверка независимым аудитором. В принципе, любая аудиторская проверка должна проводиться независимым аудитором. Термин » внешний аудит» применяется в ст. 91, 103 ГК РФ.

Джаарбеков С. Словарь: бухгалтерский учет, налоги, хозяйственное право

Программа аудита

ПРОГРАММА АУДИТА — совокупность методов и приемов аудита, оформленная документально в установленной форме. Программа аудита включает в себя перечень аудиторских процедур, применяемых в данной аудиторской проверке, а также их характер, сроки…

Термины аудиторской деятельности

Программа аудита Программа аудита — совокупность методов и приемов аудита, оформленная документально в установленной форме. Программа аудита включает в себя перечень аудиторских процедур, применяемых в конкретной аудиторской проверке…

Словарь финансовых терминов

Программа аудита — совокупность методов и приемов аудита, оформленная документально в установленной форме. Программа аудита включает в себя перечень аудиторских процедур, применяемых в конкретной аудиторской проверке, а также их характер, сроки…

Словарь финансовых терминов

Внутренний аудит

Вну́тренний ауди́т — управленчески-ориентированная корпоративная дисциплина, быстро развивающаяся после окончания Второй мировой войны. Первоначально фокусируясь на анализе бухгалтерской отчетности и внутреннем финансовом контроле…

ru.wikipedia.org

ВНУТРЕННИЙ АУДИТ (internal audit) Аудиторская проверка (audit), проводимая у себя самой организацией обычно для того, чтобы убедиться, что внутренний контроль осуществляется удовлетворительно.

Словарь финансовых терминов

ВНУТРЕННИЙ АУДИТ Внутренние аудиты (проверки), иногда называемые «аудиты (проверки) первой стороной», проводятся обычно самим ОУ или от ее имени для внутренних целей могут служить основанием для декларации о соответствии предоставляемых…

www.vocable.ru

Обязательный аудит

ОБЯЗАТЕЛЬНЫЙ АУДИТ — ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетно сти организации или индивидуального предпринимателя, осуществляемая аудиторской организацией.

Энциклопедия налогообложения. — 2003

Обяза́тельный ауди́т — обязательная аудиторская проверка ведения бухгалтерского учёта и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

ru.wikipedia.org

Обязательный аудит Ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Джаарбеков С. Словарь: бухгалтерский учет, налоги, хозяйственное право

Экологический аудит

Экологический аудит — независимая оценка соблюдения субъектом хозяйственной и иной деятельности нормативно-правовых требований в области охраны окружающей среды и подготовка рекомендаций в области экологической деятельности.

ru.wikipedia.org

ЭКОЛОГИЧЕСКИЙ АУДИТ ЭКОЛОГИЧЕСКИЙ АУДИТ — систематический документально оформленный процесс проверки объективно получаемых и оцениваемых аудиторских данных для определения соответствия или несоответствия критериям аудита определенных видов…

Экологический словарь

ЭКОЛОГИЧЕСКИЙ АУДИТ — систематический документально оформленный процесс проверки объективно получаемых и оцениваемых аудиторских данных для определения соответствия или несоответствия критериям аудита определенных видов экологической деятельности…

Экологический словарь

Экологический аудит — согласно ISO 14000 — систематический документированный процесс проверки, заключающийся в получении объективным путем и оценке свидетельств аудирования.

Словарь финансовых терминов

Экологический аудит — согласно ISO 14000 — систематический документированный процесс проверки, заключающийся в получении объективным путем и оценке свидетельств аудирования.

glossary.ru

Русский язык

Ауди́т-контро́ль, -я.

Орфографический словарь. — 2004

Примеры употребления слова аудит

Авиакомпания успешно прошла аудит безопасности наземного обслуживания ISAGO.

В случае необходимости прошу в ОСК провести аудит.

Каким образом будет проводиться технический аудит активов ОСК?

Также ОСК проведет аудит «программ технического перевооружения» своих предприятий.

Также компания намерена провести аудит корпоративного управления с целью его совершенствования.

- аудиторный

- аудиторский

- аудитор

- аудит

- аудифон

- аукавшийся

- аукавший

Все о внешнем и внутреннем аудите

Определение 1Аудит – это контроль финансовой и хозяйственно-экономической стороны организации, который проводится независимыми сотрудниками аудиторской компании или частными независимыми аудиторами.

В данной статье рассмотрим подробно понятия внешнего и внутреннего аудита, а также значение независимости аудитора и аудиторских компаний.

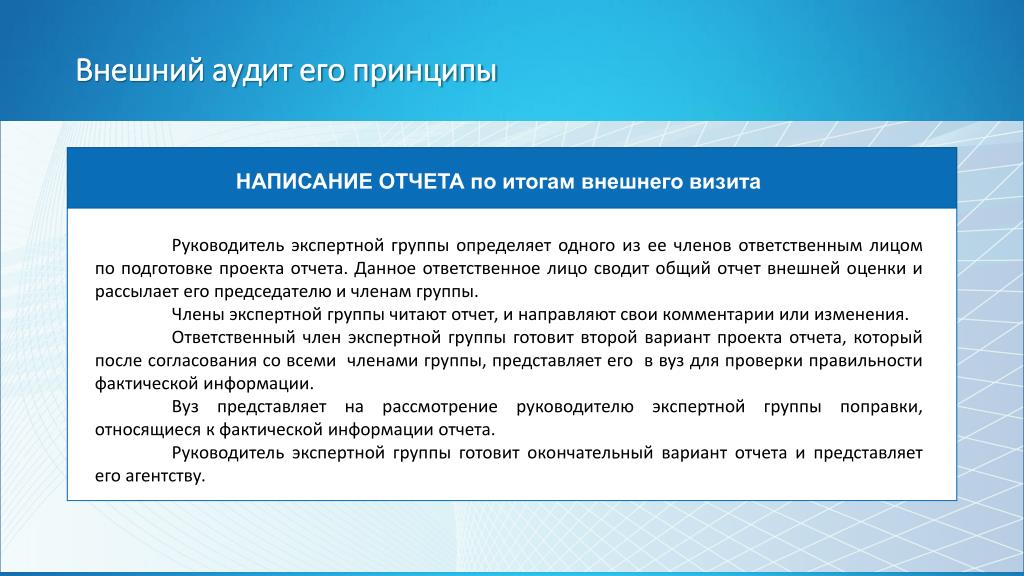

Что такое внешний аудит

Определение 2Внешний аудит – это вид аудиторской проверки, который осуществляется независимыми аудиторами или аудиторскими компаниями на основании договора.

Главная цель внешнего аудита – обеспечение максимальной объективности и независимости предоставляемых данных.

Помимо аудиторского заключения в ходе внешнего аудита компании предоставляются рекомендации по совершенствованию финансовой стратегии компании, анализ платежеспособности и фактических резервов компании.

Замечание 1Началу проведения аудиторской проверки предшествуют три этапа подготовки к аудиторской проверке. Это предварительное планирование аудиторской проверки, составление общего плана и программы аудита.

До начала проведения аудита между заказчиком (финансовым субъектом) и исполнителем (независимым аудитором или аудиторской компанией) заключается договор о проведении аудита. В этом документе в обязательном порядке оговариваются все важные моменты планируемой работы: план и объем работы, обозначение необходимых заказчику услуг, условия работы и т.д.

Что немаловажно, в договоре о проведении аудита указывается порядок и размер выплат за осуществленные услуги.

Замечание 2Аудиторские компании помимо проведения аудиторских проверок оказывают ряд сопутствующих аудиту услуг. Они бывают двух видов: совместимые и несовместимые сопутствующие аудиторские услуги.

Сотрудники аудиторских компаний должны остерегаться совершения действий, которые могут привести к конфликту интересов.

Главное преимущество проведения внутреннего аудита – высокая вероятность получения независимого заключения о работе компании.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеЧто такое внутренний аудит

Определение 3Внутренний аудит – это вид аудиторской проверки, который проводится без привлечения независимых сотрудников, собственными силами компании.

Целью внутреннего аудита также является оценка составления бухгалтерской финансовой отчетности, ведения бухгалтерского учета, а также составление рекомендаций по совершенствованию работы финансовой стороны предприятия.

Главное отличие внутреннего аудита от внешнего – сотрудники, которые проводят проверку. Внутренний аудит проводят исключительно сотрудники самой компании.

Есть ряд основных задач проведения внутреннего аудита:

- рост качества деятельности компании;

- гарантия достоверности всех финансовых документов;

- сохранность активов;

- контроль за соблюдением законодательства, а также следование внутреннему уставу компании.

Сотрудники бухгалтерии не могут участвовать в проведении внутреннего аудита. Так как ответственность за организацию бухгалтерского учета и прочих финансовых операций компании лежит именно на бухгалтерии, данное подразделение будет напрямую заинтересовано в положительном заключении проверки.

Комиссия для проведения внутреннего аудита определяется руководителем компании.

В состав комиссии входят сотрудники максимально независимые и компетентные в решении данного вопроса. Также руководитель компании определяет периодичность осуществления внутреннего аудита. Это может быть аудит на постоянной основе: ежедневный мониторинг платежей, документации, либо ежегодный внутренний аудит, который проходит перед сдачей бухгалтерской отчетности.

Роль независимости в аудиторской проверке

Независимость проведения аудиторской проверки – основной критерий качества. Так как если внутренний или внешний аудитор будет предвзят или заинтересован в принятие недобросовестного решения, цель проведения аудита сводится к нулю.

Что такое независимость аудитора? Обычно определяют следующие ключевые моменты:

- независимость от проверяемой информации. Сотрудник, который осуществляет аудит, не должен состоять в родственных, дружеских, финансовых отношениях с объектом проверки;

- независимость от руководства компании.

При наличии информации об отсутствии независимости сотрудника, проводящего аудит, договор не может быть заключен. А в случае уже состоявшегося факта заключения договора – необходимо расторжение.

Замечание 4Кодекс профессиональной этики аудиторов и Правила независимости аудиторов и аудиторских организаций – два документа, которые определяют этику аудитора. Данные документы вступили в силу в 2012 году.

Профессиональное мнение аудитора должно формироваться вне зависимости от любых причин, которые могут скомпрометировать его деятельность.

Еще один важный момент, это своевременное выявление угроз независимости и анализ их важности. Эти вопросы отражены в Правилах независимости аудитора и аудиторских организаций. Также в этом документе есть примеры конкретных случаев, в которых отражены угрозы независимости.

Правила независимости обстоятельств и взаимоотношений можно разделить на ряд групп. Самая большая группа потенциальных угроз подразумевает действия аудиторской компании в оценке и принятии мер предосторожности.

Кадровый аудит — что это такое?!

Спросите любого эксперта, консультанта, специалиста или руководителя службы персонала: «Что такое Кадровый Аудит»…и вы услышите множество мнений по данному вопросу. Вы столкнетесь как с узким толкованием (например, что это это аудит кадрового документооборота), функциональным толкованием (например, что это аудит человеческих ресурсов, а по простому оценка персонала по тем или иным компетенциями, критериям и т.п.), так и системным понимаем, которого придерживаемся и мы. Об этом и будет наша статья.

Кадровый аудит (КА) – это комплексная оценка человеческих ресурсов (ЧР) и системы работы с ними на предмет их соответствия целям и стратегии компании, а также выявление причин (с оценкой их влияния и значимости) возникновения проблем в функционировании компании, с последующими рекомендациями по приведению системы управления человеческими ресурсами и/или человеческих ресурсов в соответствие с потребностями бизнеса. Предметом КА являются все составляющие системы управления человеческими ресурсами (см.рис.)

Под управлением человеческими ресурсами (УЧР) понимается специализированное направление деятельности в системе управления компанией, в рамках которой персонал рассматривается как стратегический ресурс компании, который необходимо формировать, развивать и сохранять для достижения стратегических целей компании.

Кадровый аудит целесообразно проводить, если необходимо:

- проанализировать целесообразность инвестиций в систему УЧР и персонал

- проанализировать соответствие системы УЧР бизнесу/стратегии компании, сравнить фактическое состояние системы УЧР с требуемым/идеальным состоянием

- получить экспертную оценку, «взгляд со стороны» на систему УЧР

- получить оценку проблемных областей и рекомендации по их разрешению, усовершенствовать систему УЧР

- оценить эффективность использования ЧР

- оценить эффективность работы службы УЧР и квалификацию ее сотрудников

- провести сравнение с конкурентами (оценить преимущества и недостатки)

Из чего состоит кадровый аудит:

1. Анализ системы управления человеческими ресурсами (система УЧР)

Цель: оценка системы УЧР на предмет соответствия бизнес-стратегии и потребностям организации.

- аудит целей системы УЧР – выявление требуемых характеристик/параметров человеческих ресурсов, оценка их соответствия целям бизнеса.

- стратегии УЧР – оценка выбранной стратегии (в случае ее наличия и единого понимания), ее согласования со стратегией компании, условиями внешней и внутренней среды, а также наличие плана реализации и анализ затрат.

- политики УЧР — выявление принципов (принятых ограничений) работы с ЧР и оценка их соответствия стратегии УЧР и потребностям компании.

- функции/технологии/процедуры УЧР – выявление действий и способов, осуществляемых для преобразования ЧР в соответствии с поставленными целями, стратегией и политикой УЧР, их регламентированность. Выявление конкретных алгоритмов (операций), осуществляемых для реализации функций и выполнения технологий УЧР, оценка их соответствия. Также определяются стандарты выполнения и показатели эффективности.

- субъекты УЧР – определение подразделений/должностей, которые занимаются реализацией процессов системы УЧР

2. Анализ наличествующих человеческих ресурсов

Цель: оценка соответствия структуры, количества и качества ЧР потребностям развития организации, выявление количественных показателей оценки ЧР

- анализ структуры персонала – выявление категорий, групп человеческих ресурсов и определение соотношений между ними (в том числе оценка норм управляемости и численности): абсолютные и относительные показатели

- анализ квалификационной структуры по выявленным категориям и группам – выявление профессиональной, образовательной структуры персонала и уровня знаний сотрудников

- анализ уровня удовлетворенности/мотивированности персонала – определение уровня удовлетворения сотрудников организацией и условиями работ, системой управления, оценкой их заслуг и уровнем вознаграждения.

- анализ затрат на персонал, трудовых показателей и показателей производительности с целью сравнительного анализа по отрасли и внутри компании, а также определение внутрифирменных норм и оценки влияния всех этих показателей на эффективность работы компании

- проведение оценки персонала – на предмет знания функций, порядка выполнения процедур, соблюдения норм и правил, выполнение стандартов, а также соответствия квалификации и навыков сложности выполняемых работ, оценка потенциала развития.

3. Анализ распределения функций системы УЧР, ответственности за достижение целей и соблюдения стандартов системы УЧР

Цель: анализ распределения функций и процедур УЧР между линейными службами и службой УЧР

- анализ организационной структуры службы УЧР

- определение и анализ функций/процедур службы УЧР

- выявление и анализ функций/процедур УЧР, которые реализуют линейные подразделения

- анализ технологий и оценка эффективности реализации (в том числе затрат) функций и процедур УЧР

- оценка эффективности работы службы УЧР и квалификации сотрудников службы

Главным критерием оценки эффективности внедрения совершенствований в работу персонала и улучшения системы управления у компании является улучшение качества работы и повышение производительности труда сотрудников, с целью повышения отдачи от вложенных средств (прибыли).

Анализ системы УЧР целесообразно рассматривать на 3-х уровнях:

1. корпоративные стандарты работы с персоналом;

2. отраслевые стандарты работы с персоналом;

3. межотраслевые стандарты работы с персоналом;

Улучшение системы УЧР возможно посредством:

1. изучения практики УЧР в подразделениях компании (разных бизнес-подразделениях) с целью выявления наиболее эффективных подходов в работе с персоналом и распространения лучшего опыта (внедрение корпоративных стандартов)

2. сравнительного анализа практики работы с персоналом с конкурентами (сравнение с отраслевыми стандартами)

Изучение практики работы с персоналом в конкурирующих компаниях необходимо для анализа конкурентоспособности компании на рынке труда (конкуренты могут предлагать более привлекательные условия работы, иметь более высокие стандарты работы с персоналом и тем самым привлекать более лучшие ресурсы, а также ограничивать возможность компании-клиента в части привлечения и удержания необходимого ему персонала).

Анализ российской практики показал, что пока в отраслях нет единых стандартов работы с персоналом. Для выяснения практики работы с персоналом необходимо проводить дополнительное исследование. В первую очередь, необходимо изучить условия работы, которые предлагают конкуренты потенциальным сотрудникам (например, посредством Salary Survey)

3. анализа и сравнения с лучшими мировыми/межотраслевыми стандартами работы с персоналом и организации системы УЧР для повышения эффективности управления в целом (сравнение с межотраслевыми стандартами и устоявшимися практиками УЧР)

Представленные три уровня анализа системы УЧР представляют собой «широту» кадрового аудита, являются отдельными задачами по улучшению системы УЧР и представляют собой логические уровни проведения кадрового аудита.

Среди методов проведения КА можно выделить:

п/п | Составляющие КА | Методы |

1 | анализ системы управления человеческими ресурсами | |

| аудит целей системы УЧР | § интервьюирование и/или опрос первых лиц компании, директоров и ключевых сотрудников § анализ блока целевых показателей в корпоративным бизнес-плане (раздел «человеческие ресурсы») на согласование с целями верхнего порядка |

| аудит стратегии УЧР | § интервьюирование и/или опрос первых лиц компании, руководителя кадровой службы и директоров подразделений § анализ документов по стратегии УЧР и компании, а также плана работы с персоналом на текущий период § анализ бюджета расходов на персонал и реализацию функций УЧР |

| аудит политики УЧР | § интервьюирование и/или опрос первых лиц компании, руководителя кадровой службы и директоров подразделений § анализ документов по кадровой политики компании |

| аудит функций / технологий / процедур УЧР | § интервьюирование и/или опрос руководителя и специалистов кадровой службы, а также руководителей линейных служб § анализ Положений о компании и подразделениях § анализ системы ДОУ (документационного обеспечения управления) § анализ регламентов, описывающих функции УЧР (о найме, оценке/аттестации, вознаграждении, обучении и т.п.) § анализ инструкций, технологических карт, бланков, описывающих процесс реализации функций § моделирование системы УЧР § анализ показателей, характеризующих эффективность выполнение функций и процедур |

2 | анализ человеческих ресурсов | |

| анализ структуры персонала / квалификационной структуры | § интервью с руководителем и специалистами кадровой службы § анализ кадровой статистики компании § анализ структуры персонала § анализ регламентов, описывающих работу с персоналом (о найме, адаптации, оценке/аттестации, вознаграждении, обучении и т.п.): положения, инструкции, технологические карты § анализ документов и материалов предыдущих оценок персонала |

| анализ уровня удовлетворенности / мотивированности персонала | § опрос (возможно выборочный для уменьшения затрат на проведение) § анализ показателей дисциплины § анализ текучести и ее причин § анализ документов и материалов предыдущих оценок персонала § сравнительный анализ показателей по подразделениям |

| анализ затрат на персонал, трудовых показателей и показателей производительности | § анализ показателей трудовых норм § анализ показателей производительности § анализ статей затрат и определение экономической эффективности § сравнительный анализ показателей по подразделениям |

| оценка персонала | § проведение оценки работы методом «тайного покупателя» § метод экспертной оценки § метод оценки на 3600 § оценка путем моделирования рабочих ситуаций |

3 | анализ распределения функции системы УЧР, ответственности за достижение целей и соблюдения стандартов системы УЧР | |

| анализ организационной структуры/функций и процедур кадровой службы | § интервью с руководителем кадровой службы и ключевыми специалистами § проведение опроса (по функциям) § анализ регламентов, описывающих деятельность службы УЧР § анализ регламентов, описывающих работу с персоналом (о найме, адаптации, оценки/аттестации, вознаграждении, обучении и т.п.): положения, инструкции, тех.карты |

| выявление функций и процедур УЧР, которые реализуют линейные подразделения | § интервью с руководителями подразделений § анализ регламентов, описывающих работу с персоналом (о найме, адаптации, оценке/аттестации, вознаграждении, обучении и т.п.): положения, инструкции, технологические карты § опрос, заполнения бланков по реализации процедур и «поставщик»-«клиент» |

| оценка эффективности реализации функций и процедур УЧР и эффективности работы службы УЧР | § оценка показателей, характеризующих выполнение процедур и их сравнение по подразделениям § оценка стоимости выполнения функций и их сравнение по подразделениям § оценка показателей, характеризующих эффективность работы службы УЧР |

Оценить затраты на проведение каждого блока можно после определения/оценки наличия и доступности необходимой информации, а также требуемой глубины и точности кадрового аудита. Предварительно ее можно будет определить после установочных встреч с руководителями компании и подразделений, которые помогут определить количество, объем документации регламентирующей работу с персоналом документации, глубину требуемого анализа и необходимые методы кадрового аудита.

Возможно проведение кадрового аудита по двум разным схемам:

1. полный аудит системы УЧР

2. пре-аудит системы УЧР

1. Полный аудит системы УЧР

Аудит системы УЧР необходимо проводить по 3-м уровням: внутрифирменные, отраслевые, межотраслевые/мировые стандарты с целью оценки возможностей применения компанией практик работы с персоналом, используемых лучшими подразделениями внутри компании, лучшими компаниями в отрасли, а также тех практик, которые являются наиболее эффективными инструментами УЧР в мировой практике.

В данном случае общая логика работ будет следующей:

- анализ существующей информации о системе УЧР, персонале и субъектах (подразделениях), которые реализуют функции системы. Проходит в форме установочных встреч с руководителями, которые ответственны за формирование и реализацию системы УЧР

- определение источников и методов сбора необходимой недостающей информации

- проведение анализа полученной информации по составляющим и уровням кадрового аудита

- подготовка отчета о результатах кадрового аудита, который будет содержать в себе полное описание системы УЧР, ее соответствие бизнесу/стратегии компании, соответствие человеческих ресурсов потребностям компании, степень реализации необходимых функций и оценка эффективности системы УЧР. В заключительной части будут выводы и рекомендации по улучшению и преобразованию системы УЧР, с выделением приоритетности предлагаемых мероприятий.

В данном случае, экономия средств компании может быть достигнута за счет ограничения числа исследуемых подразделений, выделения наиболее приоритетных для исследования, с точки зрения руководства компании направлений работы с персоналом, а также за счет использования по возможности опосредованных методов сбора информации (опроса, анкетирования, анализ документов).

После оценки, выбора источников информации и методов проведения кадрового аудита подготавливается подробная программа планируемых действий (что? для чего? когда? длительность? альтернативные способы? стоимость?), после чего начинается проведение кадрового аудита.

После каждого отдельного этапа реализации программы кадрового аудита и оценки полученной информации, принимается решение о достаточности полученной информации для принятия необходимых управленческих решений и, соответственно, о целесообразности дальнейшего проведения программы кадрового аудита.

2. Пре-аудит системы УЧР

С целью общей оценки необходимости проведения и минимизации стоимости работ по кадровому аудиту предлагается проводить предварительный анализ состояния ЧР и проверить гипотезу о том, что «в лучших подразделениях наиболее эффективно построена система работы с персоналом и лучшие ресурсы» (система работы с персоналом может существовать и функционировать, но при этом не быть формализованной, не иметь общих стандартов и соответственно отличаться от подразделения к подразделению.), и соответственно наоборот.

Фактически будет проведен анализ по второй составляющей предложенной модели кадрового аудита на необходимом и достаточном уровне для принятия решения о целесообразности более глубокого анализа и оценки сложившейся системы УЧР (это, в свою очередь, также позволит избежать дублирования работ в случае перехода на схему «полного аудита системы УЧР»)– текущая оценка сотрудников.

В данном случае общая логика работ будет следующей:

- анализ кадровой статистики

- экспресс-анализ существующей кадровой документации

- сбор информации о практике работы с персоналом в подразделении

С целью минимизации стоимости работ возможно проведение оценки эффективности работы подразделений (экономическая эффективность, производительность труда), их ранжирование и определение минимально необходимого количества подразделений в каждой из категорий: «лучшие», «средние», «худшие». Это позволит достичь экономии времени и средств.

- анализ полученной информации

- подготовка отчета о выявленной зависимости/закономерности между эффективностью работы подразделения и качеством человеческих ресурсов/практики работы с персоналом

- анализ системы работы с персоналом в выбранных подразделениях (в случае выявления четкой закономерности между качеством ЧР/практики работы с персоналом и эффективностью работы подразделения в целом) и определение отличий в технологиях работы с персоналом между подразделениями

- в случае необходимости, проведение оценки работы (результативности и производительности) сотрудников, а также оценка квалификации и качества выполнения ими необходимых функций.

- подготовка отчета о лучших практиках работы с персоналом, выявленных в лучших подразделениях; выводы и рекомендации относительно их внедрения в работу других подразделений компании, а также способах последующего улучшения реализации данных практик работы с персоналом

в случае необходимости, подготовка отчета о проблемных областях в работе с персоналом, возможных способах их решений, определение приоритетных направлений кадровой и организационной работы и необходимости более глубокого анализа системы УЧР

Автор:Р.О.НИКИФОРОВ

Источник:http://www.rhr.ru/index/sovet/tech/15412,0.html

Поделиться ссылкой:Определение аудита

Что такое аудит?

Термин «аудит» обычно относится к аудиту финансовой отчетности. Финансовый аудит — это объективное изучение и оценка финансовой отчетности организации, чтобы убедиться, что финансовые записи достоверно и точно отражают операции, которые, по их утверждению, представляют. Аудит может проводиться внутри организации сотрудниками организации или сторонней фирмой сертифицированного общественного бухгалтера (CPA).

Ключевые выводы

- Существует три основных типа аудитов: внешний аудит, внутренний аудит и аудит Службы внутренних доходов (IRS).

- Внешний аудит обычно проводится сертифицированными компаниями по бухгалтерскому учету (CPA) и приводит к заключению аудиторского заключения, которое включается в аудиторский отчет.

- Безоговорочное или чистое аудиторское мнение означает, что аудитор не выявил каких-либо существенных искажений в результате проверки финансовой отчетности.

- Внешний аудит может включать проверку как финансовой отчетности, так и внутреннего контроля компании.

- Внутренний аудит служит управленческим инструментом для улучшения процессов и внутреннего контроля.

Понимание аудита

Почти все компании проходят ежегодный аудит своей финансовой отчетности, такой как отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Кредиторы часто требуют ежегодно получать результаты внешнего аудита в рамках своих долговых обязательств.Для некоторых компаний аудит является юридическим требованием из-за убедительных стимулов к намеренному искажению финансовой информации в попытке совершить мошенничество. В результате Закона Сарбейнса-Оксли (SOX) 2002 года публично торгуемые компании также должны получить оценку эффективности их внутреннего контроля.

Стандарты внешнего аудита, проводимого в США, называемые общепринятыми стандартами аудита (GAAS), устанавливаются Советом по стандартам аудита (ASB) Американского института сертифицированных бухгалтеров (AICPA).Дополнительные правила аудита публичных компаний устанавливаются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB), который был создан в результате SOX в 2002 году. Отдельный набор международных стандартов, называемых Международными стандартами аудита (ISA), были созданы Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB).

Виды проверок

Внешний аудит

Аудиты, проводимые внешними сторонами, могут быть чрезвычайно полезны для устранения предвзятости при проверке финансового состояния компании.Финансовый аудит направлен на выявление существенных искажений в финансовой отчетности. Безоговорочное или чистое аудиторское мнение дает пользователям финансовой отчетности уверенность в том, что финансовые отчеты являются точными и полными. Таким образом, внешний аудит позволяет заинтересованным сторонам принимать более обоснованные и обоснованные решения в отношении проверяемой компании.

Внешние аудиторы следуют набору стандартов, отличных от стандартов компании или организации, нанимающей их для выполнения работы.Самая большая разница между внутренним и внешним аудитом — это концепция независимости внешнего аудитора. Когда аудиты проводятся третьими сторонами, итоговое аудиторское мнение, выраженное в отношении проверяемых элементов (финансов компании, внутреннего контроля или системы), может быть откровенным и честным, не влияя на повседневные рабочие отношения внутри компании.

Внутренний аудит

Внутренние аудиторы нанимаются компанией или организацией, для которой они проводят аудит, и итоговый аудиторский отчет предоставляется непосредственно руководству и совету директоров.Аудиторы-консультанты, хотя и не работают внутри компании, используют стандарты компании, которую они проверяют, в отличие от отдельного набора стандартов. Эти типы аудиторов используются, когда организация не имеет внутренних ресурсов для аудита определенных частей своей собственной деятельности.

Результаты внутреннего аудита используются для внесения управленческих изменений и улучшения внутреннего контроля. Целью внутреннего аудита является обеспечение соблюдения законов и нормативных актов, а также обеспечение точной и своевременной финансовой отчетности и сбора данных.Он также приносит пользу руководству, выявляя недостатки во внутреннем контроле или финансовой отчетности до ее проверки внешними аудиторами.

Аудит Службы внутренних доходов (IRS)

Налоговая служба (IRS) также регулярно проводит аудиты для проверки точности декларации налогоплательщика и конкретных транзакций. Когда IRS проверяет физическое или юридическое лицо, это обычно имеет негативный оттенок и рассматривается как свидетельство какого-либо правонарушения со стороны налогоплательщика.Однако выбор для аудита не обязательно свидетельствует о правонарушении.

Выбор IRS для аудита обычно производится по случайным статистическим формулам, которые анализируют декларацию налогоплательщика и сравнивают ее с аналогичными декларациями. Налогоплательщик также может быть выбран для аудита, если у него есть деловые отношения с другим лицом или компанией, у которых в ходе аудита были обнаружены налоговые ошибки.

Доступны три возможных результата аудита IRS: отсутствие изменений в налоговой декларации, изменение, принятое налогоплательщиком, или изменение, с которым налогоплательщик не согласен.Если изменение будет принято, у налогоплательщика могут возникнуть дополнительные налоги или штрафы. Если налогоплательщик не согласен, необходимо выполнить процедуру, которая может включать посредничество или апелляцию.

Аудит Значение | Определение аудита

Финансовый аудит — это процесс проверки финансовой документации организации (или физического лица) на предмет ее точности и соответствия любым применимым правилам (включая принятые стандарты бухгалтерского учета), положениям и законам.

Внешние аудиторы прибывают из-за пределов организации, чтобы проверить бухгалтерскую и финансовую документацию и предоставить независимое мнение по этим записям.Закон требует, чтобы финансовая отчетность всех публичных компаний проходила внешний аудит.

Внутренние аудиторы работают в организации как внутренние сотрудники, проверяя записи и помогая улучшить внутренние процессы, такие как операции, внутренний контроль, управление рисками и корпоративное управление.

Три основных типа финансового аудита

Практически все компании проходят аудит годовой финансовой отчетности, такой как движение денежных средств, баланс и отчеты о прибылях и убытках. Некоторые компании проводят аудит, чтобы соответствовать отраслевым нормам или потому, что это требование закона.Заинтересованные стороны или потенциальные инвесторы также могут потребовать аудита. Независимо от причины, это не должно быть стрессовым или негативным опытом. Финансовые аудиты подразделяются на разные типы.

Внутренний аудит

Внутренний аудит обычно проводится внутри компании, уделяя особое внимание оценке процессов, контрольной оценке, безопасности активов и соблюдению правовых норм. Он разработан для улучшения деятельности организации и увеличения стоимости компании. Бизнес-лидер инициирует упражнение, которое затем выполняет аудиторская группа.Объем аудита определяется директорами с соответствующими полномочиями или комитетом по аудиту.

Отчет о внутреннем аудите выдается руководящим группам. Результаты способствуют совершенствованию внутреннего контроля и запускают управленческие изменения. Предположим, у компании нет собственных аудиторов. В этом случае необходимо привлечь аудиторов-консультантов, которые проводят внутренний аудит на основе стандартов конкретной компании, а не отдельных процедур и стандартов.

Внешний аудит

Внешний аудит проводится независимой стороной, такой как налоговое агентство или IRS, в соответствии со стандартами, которые отличаются от стандартов компании.Использование третьей стороны для проведения финансового аудита устраняет определенные предубеждения, обеспечивая честную и откровенную оценку различных ситуаций в компании, не влияя на отношения с коллегами и рабочую среду.

Как и во внутреннем аудите, основная цель внешнего аудита состоит в оценке точности бухгалтерских записей. Кредиторам и инвесторам обычно требуется внешний аудит, чтобы подтвердить, что данные, финансовые данные и информация компании являются достоверными и точными.

Проверки налоговой службы (IRS)

IRS проводит регулярные проверки для проверки конкретных транзакций и деклараций налогоплательщика.Проверка IRS обычно сопровождается негативными последствиями и рассматривается как доказательство правонарушения. Однако ваш выбор не означает, что вы сделали что-то неправильно.

Формула выбора для проверок IRS основана на случайной статистике, которая оценивает и сравнивает отчеты налогоплательщика с аналогичными декларациями. Также можно выбрать человека, если он связан с компанией или физическим лицом, проверка которых выявила налоговые ошибки.

Как насчет судебно-медицинской экспертизы?

Судебно-медицинский аудит оценивает и оценивает финансовую информацию человека или компании для получения фактов в поддержку судебного дела.Судебно-медицинский аудит включает в себя широкий спектр следственных действий для получения необходимых доказательств, способствующих успешному судебному преследованию различных финансовых преступлений. Судебные аудиторы также могут выступать в качестве свидетелей-экспертов во время судебных заседаний. Судебно-медицинский аудит требует планирования расследования, сбора доказательств и отчета о результатах.

Пример

Гипотетически Сьюзан была менеджером проекта в компании X в течение 10 лет, помогая компании за это время завершить важные проекты.Однако во время недавнего проекта она представила поддельные счета-фактуры на тендеры, присужденные ее родственникам. Судебно-медицинский аудитор может раскрыть правду, изучив книги и проследив за деньгами в такой ситуации.

Причины проведения судебного аудита

Судебный аудит может потребоваться в различных обстоятельствах, включая дела о коррупции, незаконное присвоение активов, мошенничество с финансовой отчетностью, комплексную проверку во время слияний и поглощений и кражи собственности. Судебно-медицинский аудитор, вероятно, будет проверять взяточничество, вымогательство и конфликт интересов в делах о коррупции.При расследовании мошенничества с финансовой отчетностью аудитор будет искать упущение операции или соответствующей информации, а также преднамеренную подделку бухгалтерских записей.

Регулярные аудиты помогают предприятиям лучше понимать свою деятельность. Это важно как для малых, так и для крупных компаний, и делать это должен квалифицированный и объективный специалист.

Стандарты аудита

Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB) поддерживает стандарты внешнего аудита для публичных компаний (эмитентов), зарегистрированных Комиссией по ценным бумагам и биржам (SEC).

По состоянию на 2012 год PCAOB имеет 15 постоянных стандартов, утвержденных SEC, и ряд промежуточных стандартов, которые отражают общепринятые стандарты аудита, как описано в стандартах, выпущенных Советом по стандартам аудита (ASB), который является частью Американского института аудита. CPA (AICPA).

ASB также издает Заявления о стандартах аудита (SAS), которые применяются к подготовке и выпуску аудиторских отчетов для лиц, не выпускающих (компаний, которые не обязаны регистрироваться в SEC). Кодекс профессионального поведения AICPA требует, чтобы члены AICPA, проводящие аудит не эмитента, соблюдали эти стандарты.По состоянию на 2012 год насчитывается более 60 действующих стандартов.

Для внутреннего аудита Институт внутренних аудиторов предоставляет концептуальную основу, называемую Международными рамками профессиональной практики (IPPF), которая обеспечивает руководство для внутреннего аудита. Некоторые из рекомендаций являются обязательными, в то время как другие считаются настоятельно рекомендованными, но не требуются по закону.

Планирование аудита

Планирование аудита включает определение общей стратегии аудита и разработку плана аудита.

Стандарт аудита № 9 от PCAOB описывает ответственность внешнего аудитора и требования к планированию аудита. В соответствии со стандартом № 9, план аудита должен описывать запланированный характер, объем и сроки процедур оценки рисков, а также тесты, которые должны быть выполнены в отношении средств контроля и процедур проверки по существу, а также описание других запланированных аудиторских процедур. чтобы аудит соответствовал стандартам PCAOB.

В отношении внутреннего аудита Институт внутренних аудиторов предоставляет рекомендации по планированию аудита.Планирование начинается с определения объема и целей аудита.

Внутренние аудиторы должны понимать бизнес, операции и уникальные характеристики проверяемого отдела / подразделения и разработать план аудита, который определяет процедуры, необходимые для проведения эффективного и результативного аудита.

Что такое аудит? Все о трех видах аудитов

Что такое аудит?

Узнайте все, что вам нужно знать о финансовых расследованиях в отношении вашего бизнеса.Мы научим вас 3 видам аудита, как правильно подготовиться к аудиту, как они могут повлиять на ваш бизнес, как найти подходящего аудитора и многое другое.

Внутренний аудит

Что такое внутренний аудит?

Внутренний аудит — это оценка процессов внутреннего контроля и бухгалтерского учета предприятия. Эти аудиты помогают убедиться, что ваш бизнес соответствует законам и постановлениям, а также помогают поддерживать точную и своевременную отчетность с финансовыми данными.

Регулярно планируемые внутренние аудиты необходимы во многих отраслях. С их помощью владельцы бизнеса могут эффективно определять болевые точки в операциях, позволяя им выявлять потенциальные проблемы в рабочем процессе до того, как они станут очевидными при внешнем аудите. Регулярные внутренние аудиты также обеспечивают управление рисками и защиту от потенциального мошенничества, растраты или финансовых злоупотреблений в вашем бизнесе.

Каков процесс внутреннего аудита?

Во-первых, руководство определит отдел, который они хотят проверить.Затем внутренний аудитор попытается собрать информацию о текущем процессе внутреннего контроля и провести тестирование на местах. Здесь начинается реальный аудит отдела.

После завершения оценки аудитор свяжется с руководством по поводу выявленных проблем, подготовит официальный аудиторский отчет, рассмотрит отчет с руководством и свяжется с руководством, чтобы гарантировать выполнение предложенных рекомендаций.

Что происходит во время внутреннего аудита?

Во время аудита назначенный аудитор будет наблюдать, делать записи, проверять документы и проводить собеседования с сотрудниками.Аудиторы часто задают вопросы и проверяют знания сотрудников об общих целях вашей компании, стандартах безопасности, обучении, а также нормах и правилах соответствия.

Как только аудитор будет удовлетворен своим расследованием, он проинформирует руководство о его результатах. Во время встречи аудитор расскажет о сильных и слабых сторонах отдела, предлагая свои рекомендации. Они также сверит детали с руководством на предмет точности и попросят разрешения споров.

После того, как все детали будут удовлетворены, аудиторское заключение завершается, и руководству доводятся ожидания относительно исправлений, которые необходимо внести.Руководство и аудитор будут придерживаться графика исправления любых проблем. После того, как все согласованные вопросы будут удовлетворительно решены, аудит официально закрывается.

Как часто проводятся внутренние аудиты?

Внутренний аудит может проводиться ежедневно, еженедельно, ежемесячно или ежегодно в зависимости от обстоятельств и графика, который лучше всего соответствует потребностям бизнеса.

Аудиты — это инструменты, которые руководство должно использовать для проведения общей оценки своего бизнеса и каждого отдела внутри.Как правило, внутренние аудиты следует проводить достаточно часто, чтобы выявить проблемы и предотвратить проблемы с соблюдением нормативных требований.

Внутренние аудиты могут быть запланированы заранее, чтобы дать отделу время для подготовки документов и информации, или они могут быть неожиданностью, если подозревается неэтичная или незаконная деятельность.

Как подготовиться к внутреннему аудиту:

Подготовьте план внутреннего аудита.