Что такое овердрафт? — Финансовая газета

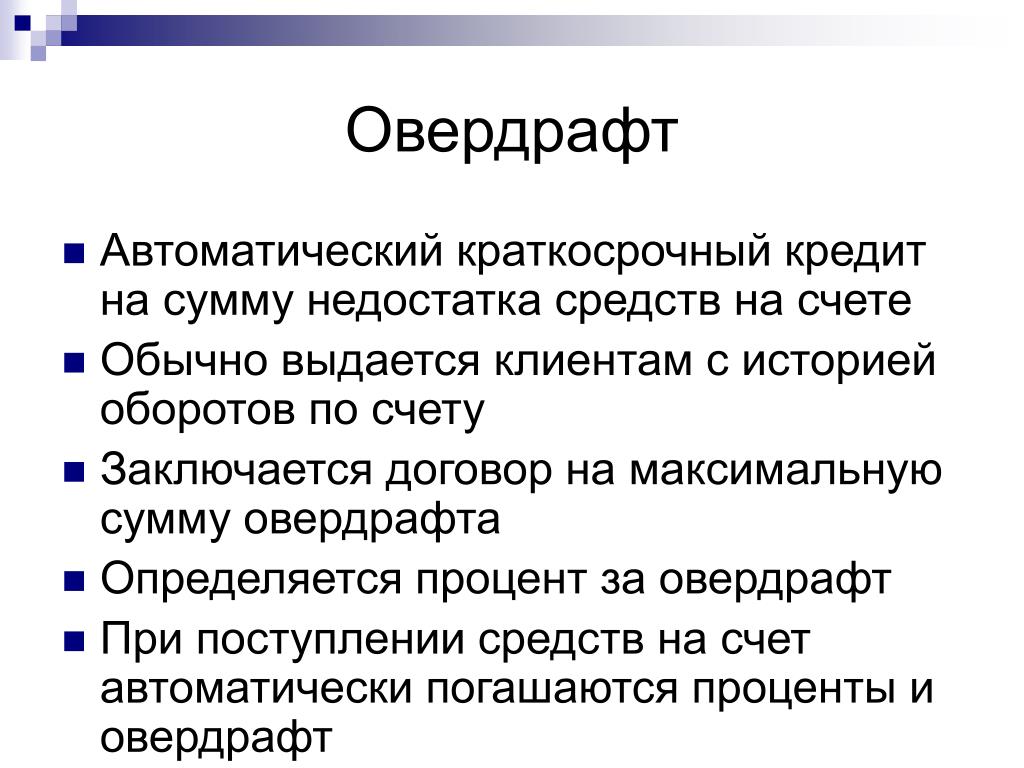

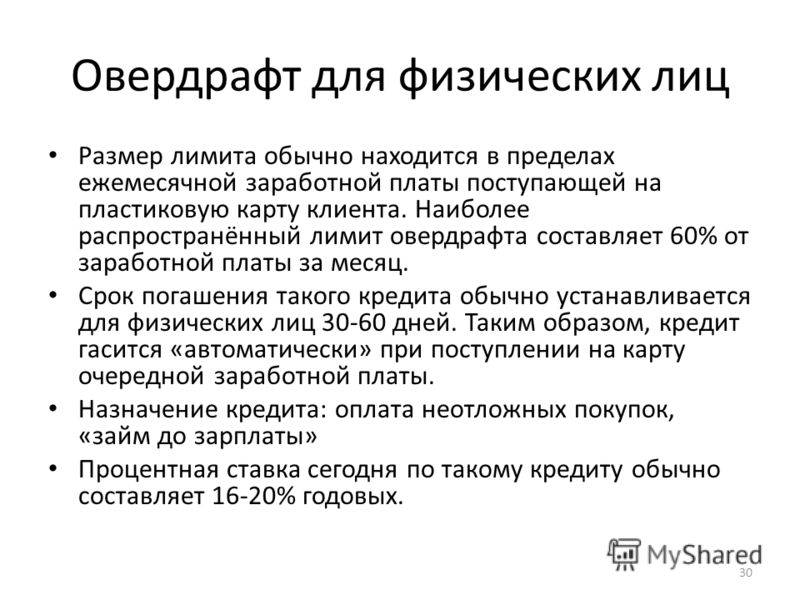

Овердрафт – это кредитование банком организации для оплаты предприятием текущих расходов при недостаточности или отсутствии на расчетном счете компании-заемщика необходимых денежных средств. При этом пользование кредита осуществляется под проценты. При предоставлении овердрафта банк списывает средства со счета предприятия в полном объеме.

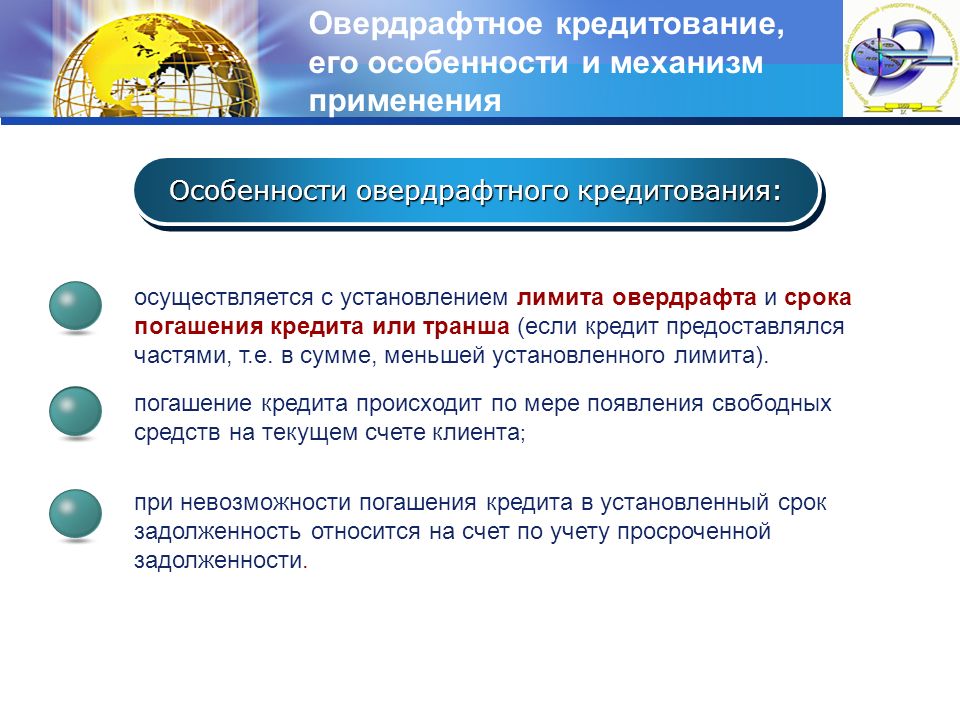

ВИДЫ ОВЕРДРАФТА

Овердрафт зарплатный

Зарплатный овердрафт – это вид овердрафта, который привязывается к банковской карте для выплаты заработной платы. Чтобы получить данный кредит необходимо:

▪ быть постоянным клиентом данного банка;

▪ регулярно получать зарплату в этом банке (то есть работодатель должен ее регулярно перечислять).

Как правило, лимит овердрафта по карте небольшой и, в случае ухода «в минус», сразу перекрывается поступающими на счет средствами от заработной платы. Проценты равны 15–20% годовых и будут начисляться только за дни пользования овердрафтом и за конкретно потраченные средства.

Овердрафт стандартный (классический)

Стандартный овердрафт предполагает выдачу кредита в пределах фиксированного лимита. Ограничения заранее прописываются в договоре с банком. Стандартный овердрафт используется для компенсации издержек. Лимит при данном виде кредитования равен минимальному месячному кредитовому обороту по расчетному счету заемщика, поделенному на два (2). При этом средний процент ставки составляет 14,5% годовых.

Овердрафт авансом

В этом случае овердрафт предоставляется в основном надежным организациям с целью привлечения предприятий на расчетно-кассовое обслуживание.

Сумма минимального овердрафта, предоставленного банком, рассчитывается, исходя из кредитного оборота по счету клиента. Сотрудники финансового учреждения учитывают наибольшие суммы поступлений на баланс клиента за предыдущие 3 месяца, кроме денежных средств, которые поступили на баланс заемщика со счетов других банков. Потом определяется месяц с минимальными оборотами и учитываются выплаты по кредиту с учетом оплаты процентов, точно так же, как и в классическом овердрафте.

Для расчета лимита следует минимальный усеченный месячный кредитовый оборот по счету клиента без целевых выплат по погашению задолженностей по кредиту и выплат процента банкам-кредиторам поделить на три (3). Средняя процентная ставка в авансовом овердрафте равна 15,5% годовых.

Овердрафт под инкассацию

В этом случае овердрафт предоставляется организации, обороты по кредиту расчетного счета которой не менее чем на 75% составляет инкассируемая денежная выручка. При расчете учитывается также выручка, сданная на свой расчетный счет самим предприятием. Сумма лимита при таком овердрафте зависит непосредственно от количества его дебиторов, от размера оборотов заемщика, от активности зачисления денежных средств.

Лимит по овердрафту под инкассацию можно рассчитать, используя следующую формулу:

L = I / 1.5,

где L – лимит, а I – минимальный ежемесячный объем зачислений на счет клиента.

Средняя процентная ставка составляет 14,5% годовых.

Овердрафт технический

В этом случае овердрафт предоставляется организации без учета финансового состояния предприятия – под оформленные в банке гарантированные поступления денежных средств на расчетный счет заемщика. Лимит составляет минимальную сумму ежемесячных поступлений заемщика, поделенную на полтора (1,5). Средняя процентная ставка в таком случае будет равна 15% годовых.

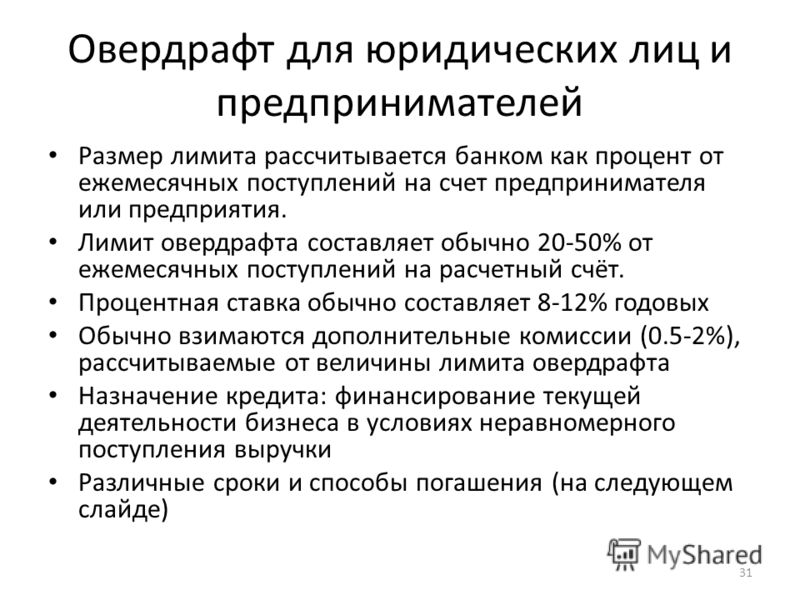

Овердрафт для физических лиц

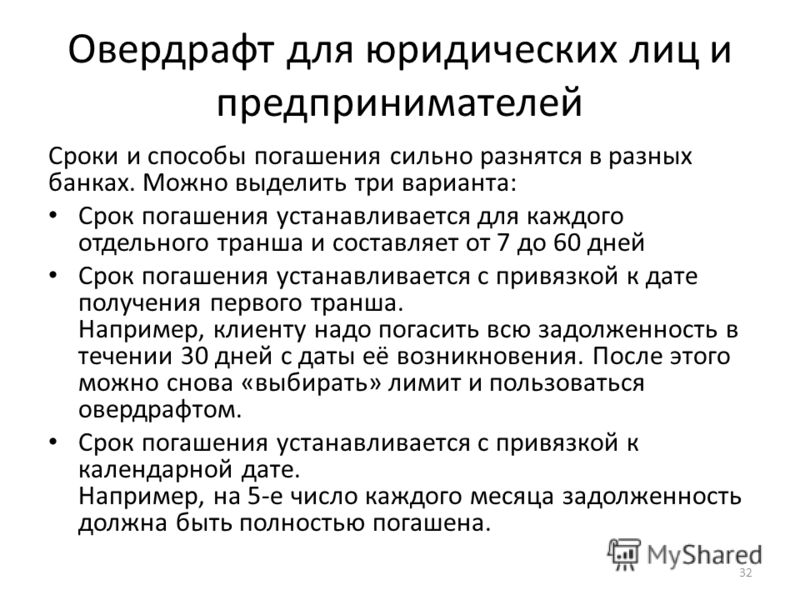

Общий срок овердрафтного соглашения обычно не превышает 6 месяцев. Когда используются кредитные денежные средства, то свободный лимит овердрафта уменьшается. Когда заемщик зачисляет на свой расчетный счет денежные средства, то лимит овердрафта высвобождается и восстанавливается.

Как правило, банки не требуют в обязательном порядке сразу использовать весь лимит овердрафта. Кредит может использоваться по мере необходимости и при первой же возможности может быть погашен заемщиком.

Кредитные карты овердрафт

Кредитная банковская карта овердрафт может оформляться и выдаваться:

В этом случае гарантом по кредиту (овердрафту) для своих работников выступает корпоративный клиент банка;

В этом случае гарантом по кредиту (овердрафту) для своих работников выступает корпоративный клиент банка;▪ вкладчикам банка.

В ряде случаев у некоторых банков существуют виды вкладов с одновременным оформлением кредитной карты овердрафт.

ОТЛИЧИЕ ОВЕРДРАФТА ОТ КРЕДИТА

Но какими бы похожими не казались на первый взгляд эти банковские продукты, между ними есть существенные различия:

▪ Размер займа. При оформлении овердрафта размер кредита, как правило, не превышает ту сумму, которая каждый месяц поступает на счет клиента. Размер же кредитного лимита устанавливается на основании анализа кредитоспособности заемщика.

▪ Срок погашения задолженности при овердрафте не более 30 дней. Кредит же предоставляется на более длительные сроки.

▪ Проценты. Процентная ставка овердрафта выше ставки по кредиту.

▪ Льготы. По овердрафту банк начисляет проценты с первого дня возникновения задолженности на всю сумму долга. Для большинства кредитных карт предусмотрен льготный период кредитования.

Для большинства кредитных карт предусмотрен льготный период кредитования.

▪ Способы погашения займа. Задолженность при овердрафте можно погасить сразу, а можно растянуть на длительный срок. Клиент в данном случае будет оплачивать только проценты. Кредиты предполагают ежемесячное погашение части долга и ежемесячную уплату процентов.

▪ Скорость получения и возврата займа. При овердрафте использовать заимствованные средства можно моментально, как только они потребуются. Но и вернуть заимствованные деньги нужно будет тоже быстро. Возврат произойдет, как только они зачислятся на счет. С целью получения кредита заемщику нужно обратится в банк, представить необходимые документы и ожидать результаты анализа его платежеспособности. Деньги он получит не сразу. Погашать кредит клиент может в течение срока действия кредитного договора.

▪ Возобновляемость займа. Погашение обычного кредита не дает гарантии того, что следующий кредит будет одобрен и утвержден. Используя овердрафт, кредит можно брать неограниченное количество раз.

Используя овердрафт, кредит можно брать неограниченное количество раз.

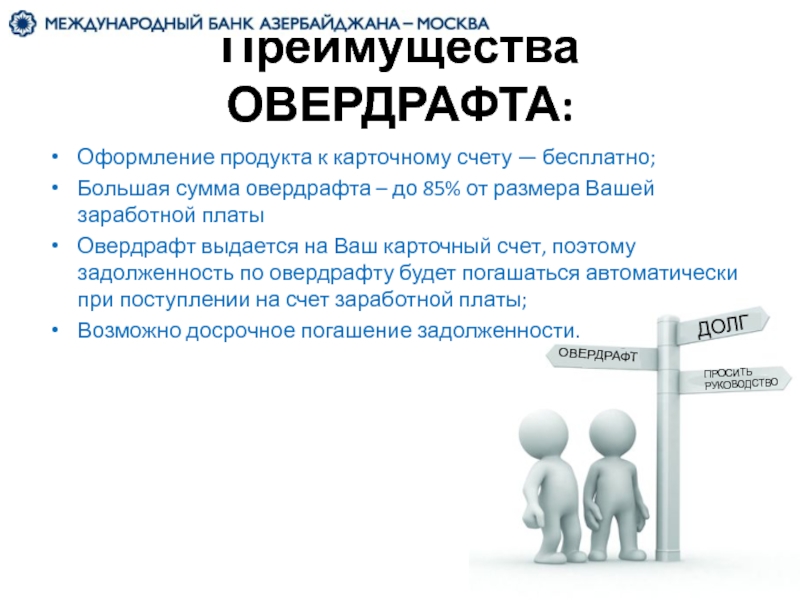

ПРЕИМУЩЕСТВА ОВЕРДРАФТА

Преимущества от пользования овердрафтом такие:

▪ в любой момент клиент банка может занять недостающие ему денежные средства в пределах лимита;

▪ занимать денежные средства можно неограниченное количество раз;

▪ овердрафт можно тратить на любые цели;

▪ проценты начисляются только на фактическую сумму овердрафта – то есть проценты начисляются только на ту сумму, которая была взята в долг, а не на весь доступный лимит;

▪ если овердрафт не был использован, то проценты не начисляются;

▪ сумма кредита постоянно возобновляется: нет необходимости оформлять новый кредит с банком, главное условие – вовремя погашать кредит;

▪ нет залога и поручителей;

▪ такой вид займа, как овердрафт, позволяет совершать важные и необходимые платежи даже в тот момент, когда прекращаются поступления на расчетный счет;

▪ предпринимателям овердрафт позволяет избежать задержек в денежном обороте;

держателям зарплатной карты банк может увеличить сумму лимита в несколько раз;

клиент в любой момент может отказаться от данной услуги.

НЕДОСТАТКИ ОВЕРДРАФТА

Главный недостаток овердрафта заключаются в начислении высоких процентов по кредиту. Также к отрицательным характеристикам овердрафта можно отнести:

▪ Банк заключает договор на овердрафт максимум на один год. Возникает необходимость в продлении или перезаключении договора.

▪ Устанавливается лимит на максимальный размер кредита.

▪ Короткие сроки, в течение которых нужно погасить долг.

▪ Задолженность нужно погасить в полном объеме, а не частями.

▪ Скрытые платежи – такие, как комиссия за обналичивание заемных денег в банкомате, налог на операцию по счету и другое.

▪ Заключив договор на овердрафт, следует помнить, что банк имеет право увеличить процентную ставку и требовать погашение долга в более короткие сроки.

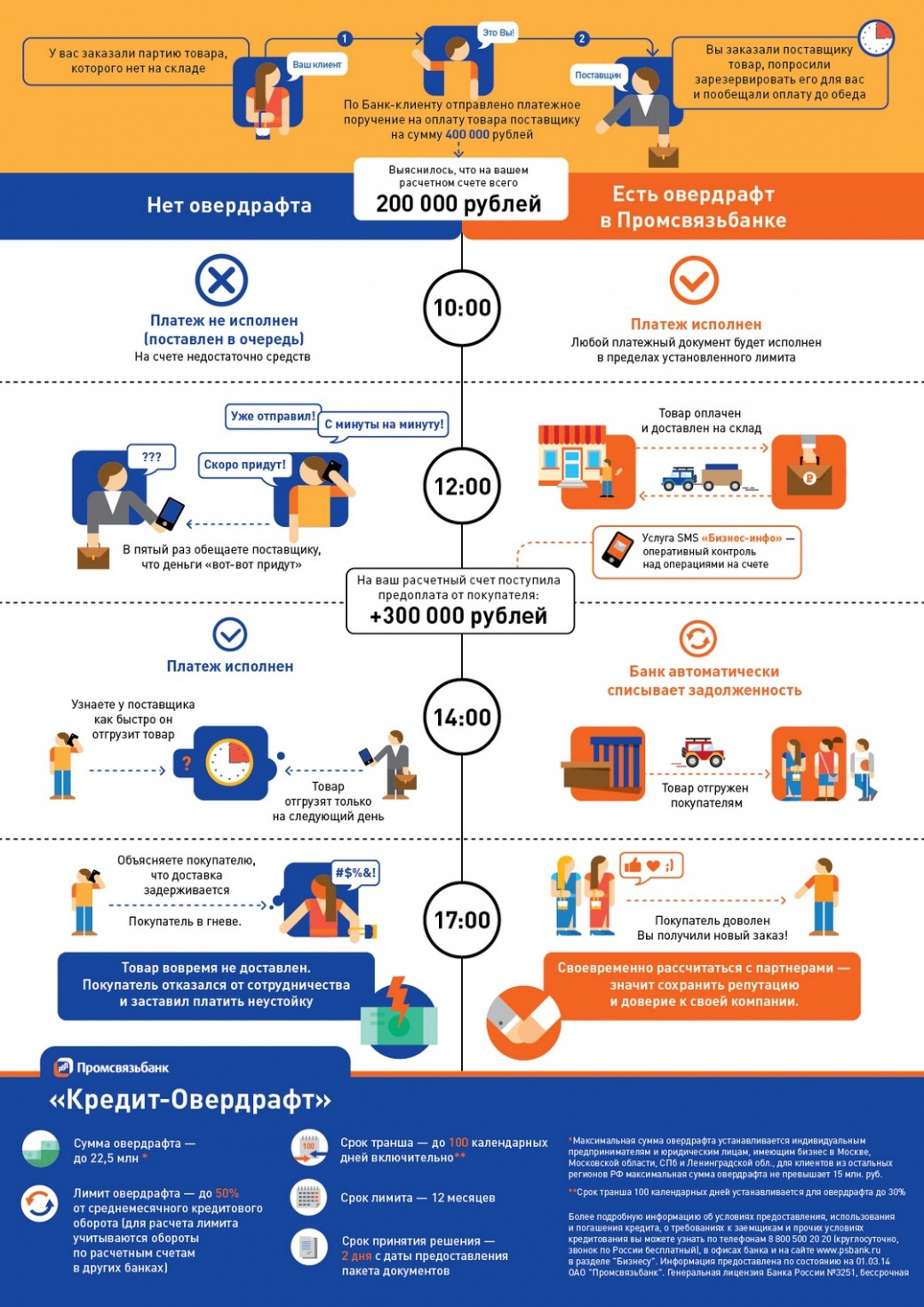

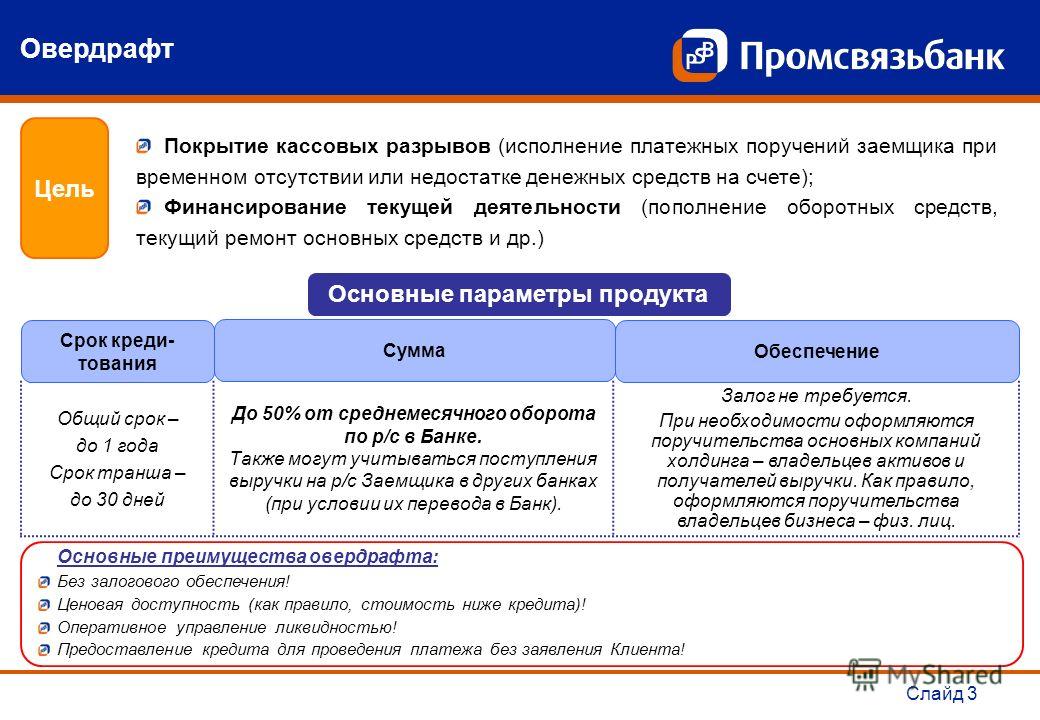

|

Цель |

Обеспечить покрытие кассовых разрывов всего холдинга |

|

Клиент |

Группа компаний ЮЛ/ИП (солидарных заемщиков) |

|

Валюта |

Рубли РФ |

|

Срок лимита |

до 12 месяцев включительно |

|

Максимальный лимит |

Устанавливается на Клиента в размере до 50% кредитовых оборотов Группы компаний ЮЛ/ИП (солидарных заемщиков) |

|

Залог |

Не требуется |

|

Ставка |

Устанавливается индивидуально, в зависимости от уровня сотрудничества Клиента с ПАО «Промсвязьбанк» |

Овердрафт

Овердрафт – кредитование банком-кредитором расчетного счета клиента-заемщика для оплаты им расчетных документов при недостаточности или отсутствии на расчетном счета клиента-заемщика денежных средств. Банковский овердрафт представляет собой постоянно возобновляемый кредит, который широко используется предприятиями или предпринимателями, у которых периодически возникает потребность в привлечении на короткий период дополнительных денежных средств для осуществления банковских платежей.

Банковский овердрафт представляет собой постоянно возобновляемый кредит, который широко используется предприятиями или предпринимателями, у которых периодически возникает потребность в привлечении на короткий период дополнительных денежных средств для осуществления банковских платежей.

Банки предоставляют своим клиентам различные виды овердрафтов:

- Классический (стандартный) овердрафт;

- Авансовый овердрафт — предназначен для привилегированных клиентов в целях их привлечения на расчетно-кассовое обслуживание;

- Овердрафт под инкассацию — предназначен в первую очередь для торговых предприятий, поступления денежных средств на расчетный счет которых, в основном, состоят из инкассируемой денежной выручки

- Технический овердрафт — обычно предоставляется банком без анализа кредитоспособности клиента, под гарантированное поступление денежных средств на расчетный счет заемщика (продажа валютной выручки, возврат срочного депозита, учет векселя и другие).

Банковский овердрафт представляет собой постоянно возобновляемый кредит, который широко используется предприятиями или предпринимателями, у которых периодически возникает потребность в привлечении на короткий период дополнительных денежных средств для осуществления банковских платежей.

При этом, ежедневно денежные средства с расчетного счета должника в пределах свободного остатка в безакцептном порядке, как правило, в конце операционного дня, списываются банком в погашение задолженности по овердрафту.

Оплата за овердрафт взимается банками обычно в виде процентов за пользование заемными средствами (за период фактического использования овердрафта) и комиссии банка за предоставление овердрафта.

Необходимо учитывать, что банки, как правило, предоставляют кредитные средства в виде овердрафта клиентам, имеющим стабильные обороты по расчетному счету в течение не менее 6 месяцев. Банковский овердрафт может быть полезен участникам закупок для покрытия кассовых разрывов и финансирования исполнения контрактов.

Эксперты Кредитно-Страхового агентства проконсультируют Вас по условиям предоставления овердрафтов и помогут получить овердрафт в одном из наших банков партнеров.

Памятки — Роспотребнадзор

1.Виды банковских карт:

Кредитная карта – инструмент управления счётом, средства на котором предоставлены банком в пределах определённой суммы кредитного лимита, установленного договором.

Дебетовая карта – инструмент управления счётом, на котором лежат собственные деньги клиента, которые ограничиваются суммой их остатка. Как правило, дебетовые карты привязаны к счетам, на которые поступают регулярные платежи: зарплаты, пенсии, стипендии. В первом случае их называют «зарплатными».

Дебетовая карта с разрешенным овердрафтом даёт возможность потратить больше остатка собственных средств. Если свои деньги закончились, то можно взять в кредит у банка с этой же карты. Овердрафт, по сути, представляет собой кредит. Поэтому нужно знать, каков лимит овердрафта, сроки погашения задолженности по нему и процент за пользование.

Поэтому нужно знать, каков лимит овердрафта, сроки погашения задолженности по нему и процент за пользование.

Разница между дебетовой картой с овердрафтом и кредитной картой.

| Дебетовая карта с овердрафтом | Кредитная карта | |

| Погашение задолженности | Автоматически при первом поступлении денег на счёт | Возможно по частям в течение периода времени до установленной банком даты погашения |

| Льготный период (беспроцентный) период кредитования | Не предусмотрен | Предусмотрен и составляет, как правило, около двух месяцев (в зависимости от банка) |

| Лимит кредитования | Как правило, не выше уровня ежемесячных поступлений | Может быть достаточно высоким, в зависимости от оборотов по карте за предыдущий период |

| Комиссия за снятие наличных в банкомате, принадлежащем банку | Нет | Есть (3-4% от снятой суммы) |

2. Для чего нужна банковская карта.

Для чего нужна банковская карта.

Использование карт даёт следующие возможности:

- Расплачиваться без использования наличных за товары и услуги практически по всему миру.

- Снимать деньги со счёта и зачислять их на него, переводить деньги между своими счетами и перечислять другим людям.

- Получать справки и оплачивать счета за квартиру через банкомат или интернет, не посещая офис банка.

Банковская карта – это, прежде всего, средство платежа, альтернатива наличным деньгам.

Внимание! Кредитная карта подходит тем, кто готов регулярно пользоваться заёмными средствами. Дебетовая карта с разрешённым овердрафтом – для тех, кто планирует пользоваться заёмными средствами изредка.

Преимущества и недостатки банковской карты по сравнению с наличными платежами.

| + | — |

| Быстрота и удобство платежа | Ограничения пользования (отсутствие платёжных систем в месте оплаты) |

| Сохранность денежных средств при утрате карты при её своевременной блокировке | Риски при снятии наличности в банкоматах или интернет-платежах (грабежи, мошенничество) |

| Возможность контролировать личные доходы и расходы | Относительная сложность пользования для отдельных групп населения, например, пенсионеров) |

Внимание! В случае мошеннической операции по карте её держатель должен незамедлительно уведомить об этом банк, а также обратиться с заявлением в правоохранительные органы.

Кредитная карта.

1.Пользоваться средствами в льготный период.

В отличие от кредита, деньгами на кредитной карте некоторое время можно пользоваться бесплатно. Льготный период – определённый договором срок, во время которого проценты за пользование средствами на кредитной карте не начисляются. Как правило, этот период длится около двух месяцев. Если полностью погасить задолженность в течение льготного периода, то деньгами можно пользоваться бесплатно.

Когда льготный период заканчивается, банк начинает начислять проценты – с их учётом клиенту придётся заплатить в итоге больше, чем он потратил. При заключении договора следует внимательно изучить условия использования льготного периода: срок его действия и перечень операций, на которые он распространяется.

2.Своевременно погашать долг.

Если пользоваться кредитными средствами на карте за пределами льготного периода, то относиться к этому следует, как к полноценному кредиту – его нужно вернуть с процентами. Чем скорее будет выплачена задолженность по кредитной карте, тем дешевле обойдётся эта услуга.

Чем скорее будет выплачена задолженность по кредитной карте, тем дешевле обойдётся эта услуга.

3.Не снимать наличные с кредитной карты.

Не стоит снимать наличные с кредитной карты, если можно расплачиваться по ней. За снятие наличных с карты банки берут высокую комиссию и зачастую прекращают действие льготного периода.

4.Ежемесячный платёж должен быть не меньше минимального.

Ежемесячно необходимо вносить минимальный (обязательный) платёж. Иначе, кроме процентов на непогашенную сумму, будут начислены дополнительные штрафы или пени.

По возможности следует вносить на счёт сумму, превышающую размер минимального платежа. Чем большими частями будет гаситься долг, тем меньше процентов будет начислено.

5.За кредитным лимитом нужно следить.

Банки имеют обыкновение автоматически увеличивать кредитный лимит, постфактум уведомляя об этом клиента SMS-сообщением. Держатель карты имеет право отказаться от повышения лимита, обратившись в банк. Следует также обращать внимание на правила изменения кредитного лимита при подписании договора. Чем выше кредитный лимит, тем больше можно потерять при краже или потратить.

Следует также обращать внимание на правила изменения кредитного лимита при подписании договора. Чем выше кредитный лимит, тем больше можно потерять при краже или потратить.

6.Нужно следить за сроком действия карты.

Как правило, по истечении срока действия карты прекращается и действие договора на её обслуживание. Однако банк может автоматически перевыпустить карту и начислить комиссии за годовое обслуживание и перевыпуск.

Внимание! Прежде чем открыть кредитную карту, необходимо оценить, получится ли вернуть заёмные деньги, и сопоставить выплаты по погашению задолженности со своим доходом.

Дебетовая карта.

1.Как пользоваться дебетовой картой с овердрафтом.

Изучить условия использования. Пользователю дебетовой карты необходимо знать, позволяет ли карта использовать овердрафт и какой может быть максимальная сумма долга, то есть размер овердрафта (если речь идёт о дебетовой зарплатной карте, обычно он примерно соответствует заработной плате за месяц).

Внимание! В случае погашения задолженности по овердрафту необходимо убедиться, что это сделано в полном объёме и не осталось каких-либо незначительных сумм.

2.Как избежать непогашенного остатка.

1) не пользоваться овердрафтом;

2)регулярно запрашивать в банке сведения о долге и всех операциях по счёту, или подключить услугу SMS-уведомлений о состоянии счёта;

3)не снимать с карточки средства полностью, оставлять немного денег на счёте. Тогда банк спишет часть этого остатка в счёт процентов, и долг будет окончательно погашен.

3.При возникновении проблем с картой – звонить в банк.

Если с банковской картой возникли какие-то трудности, — нужно звонить в банк. Любые действия с картой может производить только её держатель, поэтому проблемную ситуацию должен решать тот, на чьё имя карта выпущена.

Правила безопасного пользования картой.

1.PIN-код нужно помнить, нигде не записывать в явном виде (только в зашифрованном), никому не говорить, никогда не вводить в Интернете, прикрывать рукой при вводе через терминал.

2.Подключать SMS-уведомления обо всех операциях.

3.Сообщать банку актуальные контактные данные.

4.В Интернете лучше пользоваться отдельной картой и только на проверенных сайтах.

5.Не передавать карту посторонним, так как часто для платежа по карте в Интернете достаточно знать номер карты, имя держателя, срок её действия и CVV/CVC-код.

6.При пользовании банкоматом проявлять предельную осторожность, обращать внимание на посторонних и подозрительные устройства или накладки в местах ввода PIN-кода.

7.Незамедлительно сообщить в банк, если: карта потерялась, скомпрометирована или с неё без согласия держателя списаны деньги.

Что такое овердрафт и зачем он нужен

В современной экономике овердрафт — кредитование расчетного счета клиента. Банк автоматически предоставляет кредит на сумму, превышающую средства на счету. Овердрафт отличается от кредита тем, что для погашения задолженности используются все поступающие на счет суммы.

Что такое овердрафт

В настоящее время достаточно популярной банковской услугой является овердрафт. В дословном переводе с английского языка это слово обозначает перерасход, превышение планируемых показателей.

Под овердрафтом в современной экономике принято понимать кредитование банком расчетного счета клиента, который необходим для оплаты по любым расчетным документам, в том случае, если имеющихся на счету средств недостаточно для совершения операции.

Таким образом, совершая операцию овердрафта, банк автоматически предоставляет клиенту кредит на ту сумму, которая превышает остаток денежных средств на расчетном счету. Однако не следует идентифицировать овердрафт с привычным нам кредитом. Главное отличие овердрафта состоит в том, что для погашения задолженности по такой форме кредитования используются все суммы, которые поступают на счет клиента из разных источников.

В некоторых случаях по овердрафтам предоставляются льготные периоды, в течение которых использование овердрафта проценты за использование кредита не начисляются, и клиенты выплачивает только сумму овердрафта. Длительность и количество льготных периодов кредитования в полной мере зависит от того, какая кредитная политика выбрана руководством банка.

Длительность и количество льготных периодов кредитования в полной мере зависит от того, какая кредитная политика выбрана руководством банка.

Стоит отметить, что трактовка овердрафта для физических лиц несколько отличается от общепринятого понятия для организаций. В этом аспекте овердрафт представляет собой кредит, которым в любое время может воспользоваться заемщик, у которого есть потребность в определенной сумме денежных средств. Нередко банки расценивают овердрафты как простой перерасход кредитуемых средств. В этом случае использование кредитных ресурсов осуществляется под повышенные проценты.

Впервые в истории банковских операций овердрафт был выдан в 1728 году банком в Эдинбурге. Им воспользовался Уильям Хог, который взял больше денег, чем было у него на счету. Впоследствии этот банк стал предлагать начисление процентов на вклады от частных лиц. Известно несколько видов овердрафта, которые используются юридическими лицами. Это классический, или стандартный овердрафт, овердрафт авансом, овердрафт под инкассацию и технический овердрафт.

Овердрафт авансом банки предоставляют только надежные клиентам с положительной кредитной историей. Подобный вид кредитования используется в основном для того, чтобы привлечь клиентов для расчетно-кассового обслуживания в этом банке. Популярная операция овердрафт под инкассацию может быть предоставлена тем клиентам банка, у которых около 75 процентов от расчетного оборота составляет инкассируемая денежная выручка.

Важное условие состоит в том, чтобы эта выручка была сдана на расчетный счет этого же клиента. При предоставлении технического овердрафта не учитывается финансовое состояние клиента, его кредитная история. Для получения такого кредита необходимо иметь несколько источников гарантированных поступлений денежных средств на расчетный счет клиента.

Банки обычно устанавливают лимиты овердрафтов по каждой из его форм. Для определения лимита стандартного овердрафта и овердрафта авансом используются специализированные экономические формулы, которые учитывает возможные финансовые поступления в разных периодах времени. Для определения лимита овердрафта под инкассацию важнейшее значение имеет размер инкассируемой денежной выручки, которая подлежит зачислению на расчетный счет клиента. Лимит по техническому овердрафту устанавливается банком на основе соответствующей инструкции.

Для определения лимита овердрафта под инкассацию важнейшее значение имеет размер инкассируемой денежной выручки, которая подлежит зачислению на расчетный счет клиента. Лимит по техническому овердрафту устанавливается банком на основе соответствующей инструкции.

Несколько иными являются условия предоставления овердрафта для физических лиц, а также исчисления лимита по такому кредиту. Срок соглашения по предоставлению овердрафта не может превышать шести месяцев. Как только физическое лицо тратит кредитные деньги, пропорционально сокращается свободный лимит овердрафта.

По факту зачисления денег на расчетный счет лимит освобождается и, соответственно, увеличивается. Банки обычно не придерживаются мнения, что обязательно нужно сразу освоить весь лимит овердрафта, и держать его занятым на протяжении месяца или всего года. Кредитные деньги нужно использовать по мере необходимости, и при первой возможности погашать образовавшуюся задолженность. Таким образом можно существенно экономить все расходы, которые необходимы для оплаты процентов по овердрафту.

Овердрафт для физических лиц в абсолютном большинстве случаев привязывается к дебетовой пластиковой карте или специальной кредитной карте овердрафт. На кредитование по системе овердрафт традиционно начисляются большие проценты, чем на прочие кредитные программы. Это связано с тем, что кредиты-овердрафты практически не имеют обеспечения, а значит имеют высокий риск невозвращения.

Стоит отметить, что некоторые банки предлагают овердрафт с очень низкими процентами, но чаще всего это только рекламный ход, который имеет строго ограниченный срок действия. Кредитные карты овердрафт обычно выдаются сотрудникам всех корпоративных клиентов банка, которые получают заработную плату на личный банковский счет. Кроме того, такие кредитные карты часто получают и при открытии вклада того или иного вида.

Для предоставления овердрафта юридическим или физическим лицам нужно соблюдать порядок, утвержденный в том или ином банке. Обычно для этого нужна заявка от физического или юридического лица, анкета получателя ссуды, некоторые документы, удостоверяющие личность, а также документ, которых подтверждает факт регулярного получения дохода.

Физическое лицо, получающее овердрафт, должно иметь место постоянной регистрации на территории, которая обслуживается банком, основное место работы, непрерывный трудовой стаж в течение периода, длительность которого устанавливается банком. Также у получателя овердрафта не должно быть задолженностей перед банком, где он планирует получать кредит. Размер овердрафта для каждого клиента определяется индивидуально.

© Сергей, BBF.RU

Всё, что нужно знать про овердрафт

Если на счёте компании в данный момент не хватает денег для расчётов с контрагентами, можно воспользоваться овердрафтом. Главное знать, как это правильно сделать.

Если на счёте компании в данный момент не хватает денег для расчётов с контрагентами, можно воспользоваться овердрафтом. Главное знать, как это правильно сделать.

В чём отличие овердрафта от кредитных средств?

Оведрафт выдается на пополнение оборотных средств, а не на какую-то конкретную цель как обычно предусмотрено целевым кредитом. Как только у вас не хватает средств на оплату всех текущих расходов можно воспользоваться овердрафтом.

Как только у вас не хватает средств на оплату всех текущих расходов можно воспользоваться овердрафтом.

Размер овердрафт зависит от оборотов по счету и определяется расчетным путем. При снижении поступления денег на расчетный счет размер овердрафта может снижаться.

Овердрафт — это разновидность кредитования, поэтому вопрос обеспечения этого кредита залогами обязательно встанет. Возможно получить беззалоговый овердрафт при хорошей кредитной истории, хорошей бухгалтерской отчетности, положительной динамике финансовых показателей и большого желания банка.

Как получить овердрафт?

Чтобы получить овердрафт надо пройти Кредитный Комитет Банка. Процедура прохождения комитета, и объем документов, которые надо предоставить, ничем не отличается от получения других кредитных средств.

После получения кредитных средств необходимо будет ежеквартально предоставлять немалый объем документов на финансовый мониторинг. Конкретный перечень документов определяется кредитным договором.

Подпишитесь на блог и получите скидку

на ближайшее мероприятие!

Получить скидку

Когда договор на овердрафт заключён, достаточно будет рассчитаться с контрагентом, используя овердрафтный счёт, на котором не хватает средств. Банк просто зачислит недостающую сумму напрямую на счёт контрагента, а потом спишет её из следующих денег, поступивших на счёт вашей организации. Это происходит автоматически.

Если вы воспользовались овердрафтом, то к закрытию дня на вашем расчётном счёте будет отрицательное сальдо. Для того, чтобы избежать появления минусового остатка, банк перенесёт задолженность по овердрафту на отдельный лицевой счёт, и за пользование этой суммой будут ежедневно начисляться проценты (за исключением случая, в котором задолженность закрыта до конца рабочего дня непосредственно в день взятия).

Как учитывать овердрафт в бухгалтерии?

С точки зрения бухгалтерского учёта овердрафт представляет собой одну из разновидностей краткосрочного кредита – соответственно, он учитывается на 66-м счёте.

Проценты по овердрафту относят к внереализационным расходам организации (п.1 ст. 265 НК России). При этом в расходы – если это не вступает в конфликт с требованиями 269-й статьи – можно отнести полную сумму начисленных процентов.

Овердрафт для юридических лиц, интернет-овердрафт

Овердрафт — это автоматическое кредитование банком расчетного счета клиента при недостаточности средств на счете для проведения платежей.

Овердрафт открывается к одному из расчетных счетов клиента в рублях. Овердрафт автоматически погашается банком из остатка средств клиента на его счете на утро каждого дня. Сначала банк погашает штрафы и пени, затем накопленные проценты за пользование овердрафтом, затем саму задолженность по овердрафту. В зависимости от суммы остатка возможно частичное погашение процентов или овердрафта.

Ставка по овердрафту зависит от срока непрерывной задолженности. На конец

каждого операционного дня банк фиксирует величину задолженности и рассчитывает

ее продолжительность. Даже если за счет остатка средств банк до начала

операционного дня погасил автоматически задолженность клиента по овердрафту, а

Клиент провел в счет овердрафта новые платежи в текущем операционном дне, то на

конец операционного дня считается, что задолженность не изменилась.

Даже если за счет остатка средств банк до начала

операционного дня погасил автоматически задолженность клиента по овердрафту, а

Клиент провел в счет овердрафта новые платежи в текущем операционном дне, то на

конец операционного дня считается, что задолженность не изменилась.

В настоящее время непрерывная задолженность клиента в первые 7 календарных дней оплачивается банку по ставке 3% годовых, задолженность с 8-го по 14-й день оплачивается банку по ставке 7%, с 15-го по 65-ый день включительно – по ставке 9% годовых.

Задолженность, не погашенная клиентом после 65-го дня ее возникновения, считается просроченной, на нее начисляются штрафы и пени, а действие лимита овердрафта приостанавливается.

Проценты за пользование овердрафтом рассчитываются банком ежедневно, включая нерабочие дни, а списываются со счета клиента при возникновении остатка на счете на утро ближайшего операционного дня.

По состоянию на утро 1-го числа каждого месяца банк взимает комиссию за учет

ссудной задолженности по овердрафту по тарифам банка. Данная комиссия

списывается со счета клиента дополнительно к начисленным процентам.

Данная комиссия

списывается со счета клиента дополнительно к начисленным процентам.

Расчетный лимит овердрафта может составлять от 5 до 60% от «очищенного» (без учета перебросок и пополнения счетов) оборота клиента в банке.

Для установления лимита клиенту необходимо направить через специальную функцию интернет-банка балансы предприятия на четыре последние отчетные даты в электронном виде. Отчеты прикрепляются в виде существующих файлов в формате налоговой инспекции или в формате Excel, или заполняются непосредственно в интернет-банке. При подписании и отправке отчетов системой выполняются необходимые проверки. В частности, проверяется, что соответствующие строки отчетности не равны 0, или, что активы равны пассивам. В случае необходимости, отчеты можно откорректировать непосредственно в интернет-банке.

Кроме того, клиенту необходимо обеспечить в течение 3-х последовательных

месяцев поступление выручки на счета, открытые в банке, и направить заявку на

расчет лимита овердрафта, которую можно автоматически создать в интернет-банке.

Индивидуальные предприниматели также представляют квартальные отчеты, составленные на основе управленческой отчетности.

Банк проводит в течение нескольких дней анализ полученных от клиента данных и предлагает расчетный лимит кредитования. Предложенный лимит может предоставляться клиенту без обеспечения, на основе анализа его оборотов по счетам в банке, финансового состояния и деловой репутации, а также под поручительство или с предоставлением обеспечения. Клиент и менеджер банка могут обсудить возможность увеличения предложенного лимита за счет предоставления дополнительного обеспечения со стороны клиента, для чего необходимо обратиться в офис банка.

Пересмотр лимита и предоставление банку отчетности выполняется дистанционно,

через интернет-банк, и посещения офиса банка не требует. Установленный лимит клиент

может видеть в соответствующем поле. Увеличение лимита может

производиться банком один раз в квартал после получения очередной финансовой

отчетности и с учетом роста оборотов (без учета пополнения счетов) клиента в

банке..jpg) Снижение лимита может произойти в любой день в случае возникновения у

клиента просрочек по кредитам, ареста счетов, значительного падения оборотов или

ухудшения финансовой отчетности клиента, а также при получении негативной

информации о деятельности клиента.

Снижение лимита может произойти в любой день в случае возникновения у

клиента просрочек по кредитам, ареста счетов, значительного падения оборотов или

ухудшения финансовой отчетности клиента, а также при получении негативной

информации о деятельности клиента.

Определение овердрафта

Что такое овердрафт?

Овердрафт — это продление кредита от кредитного учреждения, которое предоставляется, когда счет достигает нуля. Овердрафт позволяет владельцу счета продолжать снимать деньги, даже если на счете нет средств или недостаточно средств для покрытия суммы снятия.

По сути, овердрафт означает, что банк позволяет клиентам брать в долг определенную сумму денег. По ссуде есть проценты и обычно взимается комиссия за каждый овердрафт.Во многих банках комиссия за овердрафт может достигать 35 долларов.

Как работает овердрафт

С овердрафтом банк покрывает платежи, сделанные клиентом, которые в противном случае были бы отклонены или, в случае реальных чеков, были бы возвращены без оплаты.

Ключевые выводы

- Защита от овердрафта — это ссуда, предоставляемая некоторыми банками клиентам, когда их счет достигает нуля.

- Овердрафт позволяет клиенту продолжать оплачивать счета, даже если на счете (ах) клиента недостаточно денег.

- Овердрафт, как и любой другой кредит, выплачивает проценты по ссуде, а в случае овердрафта обычно взимается единовременная комиссия за недостаточность средств.

Как и в случае любой ссуды, заемщик выплачивает проценты на непогашенный остаток по овердрафту. Часто проценты по кредиту ниже, чем проценты по кредитным картам, что делает овердрафт лучшим краткосрочным вариантом в чрезвычайной ситуации. Во многих случаях существуют дополнительные сборы за использование защиты от овердрафта, которые уменьшают сумму, доступную для покрытия ваших чеков, например, сборы за недостаточность денежных средств за чек или снятие средств.

Пример защиты от овердрафта

Защита от овердрафта предоставляет клиенту ценный инструмент для управления своим текущим счетом. Если вам не хватает нескольких долларов на арендную плату, защита от овердрафта гарантирует, что вам не вернут чек при недостаточности средств, что плохо отразится на вашей платежеспособности. Однако банки предоставляют услугу в зависимости от того, какую выгоду они от нее получают, а именно взимая комиссию. Таким образом, клиенты должны использовать защиту от овердрафта экономно и только в экстренных случаях.

Если вам не хватает нескольких долларов на арендную плату, защита от овердрафта гарантирует, что вам не вернут чек при недостаточности средств, что плохо отразится на вашей платежеспособности. Однако банки предоставляют услугу в зависимости от того, какую выгоду они от нее получают, а именно взимая комиссию. Таким образом, клиенты должны использовать защиту от овердрафта экономно и только в экстренных случаях.

Сумма защиты от овердрафта в долларах варьируется в зависимости от счета и банка. У использования защиты от овердрафта есть свои плюсы и минусы. Часто клиенту необходимо запросить дополнительную защиту от овердрафта. Если защита от овердрафта используется чрезмерно, финансовое учреждение может снять защиту со счета.

Особые соображения

Ваш банк может использовать собственные средства для покрытия вашего овердрафта. Другой вариант — привязать овердрафт к кредитной карте.Если банк использует свои собственные средства для покрытия вашего овердрафта, это обычно не влияет на ваш кредитный рейтинг. Когда кредитная карта используется для защиты от овердрафта, вы можете увеличить свой долг до такой степени, что это может повлиять на ваш кредитный рейтинг. Однако это не будет проблемой с овердрафтом на ваших текущих счетах.

Когда кредитная карта используется для защиты от овердрафта, вы можете увеличить свой долг до такой степени, что это может повлиять на ваш кредитный рейтинг. Однако это не будет проблемой с овердрафтом на ваших текущих счетах.

Если вы не выплатите свои овердрафты обратно в заранее установленный период времени, ваш банк может передать ваш счет коллекторскому агентству. Это действие взыскания может повлиять на ваш кредитный рейтинг, и о нем будет сообщено в три основных кредитных агентства: Equifax, Experian и TransUnion.Это зависит от того, как о счете сообщают агентствам, проявляется ли он как проблема с овердрафтом на текущем счете.

Что такое комиссия за овердрафт и как ее избежать?

Комиссии за овердрафт могут быть значительными и ненужными расходами, особенно если вам приходится часто их платить.

Но этого не должно быть. Есть простые действия, которые вы можете предпринять, чтобы избежать их, и способы, которыми вы можете договориться, чтобы отказаться от них, если с вас взимается плата.

Вот что вам нужно знать о комиссиях за овердрафт.

Что такое комиссия за овердрафт?

Определение комиссии за овердрафт

Название говорит само за себя. Комиссия за овердрафт — это то, что банк взимает с вас каждый раз, когда вы снимаете со своего счета больше денег, чем есть на нем.

Даже если вы изо всех сил следите за своими деньгами, иногда случаются несчастные случаи. Вы теряете счет и делаете платеж, или забываете, что у вас есть счет, настроенный на автоматическое оформление, и вы снимаете сумму, превышающую сумму, имеющуюся на вашем счете.

Если вы пользуетесь услугами автоматического овердрафта вашего банка, банк покроет комиссию, и она все равно будет выплачена. Баланс вашего счета упадет ниже нуля, и у вас будет отрицательный баланс, представляющий сумму, которую вы теперь должны банку.

Часть этого отрицательного баланса — это сумма платежа, который банк уплатил от вашего имени. По сути, банк ссудил вам деньги, и он будет ожидать их возврата. Остальное — это комиссия за овердрафт, взимаемая банком за покрытие платежа.

Остальное — это комиссия за овердрафт, взимаемая банком за покрытие платежа.

Предположим, у вас есть 50 долларов на вашем счете, но вы используете свою дебетовую карту, совершаете онлайн-платеж или выписываете чек на этот счет на 75 долларов. Вам не хватает 25 долларов, но банк одолжит вам 25 долларов, и платеж будет отменен. Теперь предположим, что ваш банк взимает с вас комиссию за овердрафт в размере 30 долларов. Овердрафт в 25 долларов плюс комиссия в размере 30 долларов даст вам отрицательный баланс в 55 долларов.

Комиссия за овердрафт выросла за последние 20 лет. Они варьируются от банка к банку, со средней комиссией за овердрафт в размере 33,36 доллара США, согласно исследованию Bankrate за 2019 год по расчетному счету и комиссии за банкомат.Это может составить значительную сумму, если вы продолжите их накапливать.

Вот образец комиссий за овердрафт, взимаемых некоторыми популярными финансовыми учреждениями:

Как избежать комиссий за овердрафт

Никто не хочет платить за банковские сборы больше, чем они должны, а комиссий за овердрафт довольно легко избежать, если вы возьмете их. основные меры предосторожности. Чтобы избежать комиссий за овердрафт, вы можете сделать следующее:

основные меры предосторожности. Чтобы избежать комиссий за овердрафт, вы можете сделать следующее:

1. Отказаться от автоматического овердрафта

Хотя овердрафты призваны помочь вам избежать неудобных невыплаченных платежей, вы не обязаны соглашаться с этой услугой.Когда вы открываете новую учетную запись, часть документов вы заполняете адреса независимо от того, хотите ли вы воспользоваться этой услугой. Вы можете просто отказаться от автоматического овердрафта, чтобы полностью избежать комиссий. Если вы откажетесь от покрытия овердрафта, ваш банк не покроет вас, если вы перерасходуете свой счет, и вернет все платежи, которые вы не можете сделать, как неоплаченные.

2. Используйте счет, который не взимает с вас плату

В некоторых аккаунтах не взимается комиссия за овердрафт. Varo не имеет овердрафта без комиссии, который покроет любые овердрафты на сумму до 50 долларов без взимания комиссии за овердрафт.SpotMe, услуга от Chime, дает вам возможность овердрафта на сумму до 100 долларов без комиссии за овердрафт.

3. Подпишитесь на оповещения банка

Простой способ помочь себе избежать неожиданного овердрафта и сэкономить комиссию — это настроить оповещение, чтобы уведомить вас, когда баланс вашего счета упадет ниже определенной суммы. Например, ваш банк может отправлять автоматические уведомления каждый раз, когда баланс вашего счета падает до 250, 500 долларов или любой другой суммы, которая удерживает вас от неожиданного овердрафта в зависимости от ваших привычек в расходах.Когда вы получите уведомление, вы можете решить прекратить тратить или внести на счет больше денег.

4. Защита от овердрафта

Это может звучать похоже, но защита от овердрафта отличается от автоматического овердрафта. Благодаря автоматическому овердрафту ваш банк покрывает любой овердрафт от вашего имени, автоматически предоставляя вам деньги и совершая платеж. С защитой от овердрафта банк переведет деньги с одного из ваших счетов, чтобы покрыть овердрафт. Например, если вы переоцениваете свой текущий счет, но для защиты от овердрафта настроен сберегательный счет, банк автоматически переведет деньги с вашего сберегательного счета на текущий счет. Однако банк может взимать с вас плату за эту услугу.

Однако банк может взимать с вас плату за эту услугу.

5. Сохраняйте резервный баланс

Постарайтесь оставить немного лишнего в своем аккаунте, чтобы покрыть забытые или неожиданные расходы. «Одна ошибка, которую часто совершают потребители в этой области, — это забывать о повторяющихся транзакциях, таких как подписка или автоматические ежемесячные платежи, — говорит эксперт по долгам Джеки Бек. «Один из способов избежать комиссий за овердрафт — убедиться, что на вашем текущем счете есть запасы сверх того, что вы обычно тратите каждый месяц.

Как получить отказ от комиссии за овердрафт

Если с вас взимается комиссия за овердрафт, это не всегда означает, что вы застряли в ее оплате. Не помешает договориться о возмещении гонорара. Чтобы попытаться отказаться от комиссии за овердрафт:

Позвоните в банк

Нет никаких гарантий, что это сработает, но вы всегда можете позвонить в банк и вежливо попросить финансовое учреждение снять комиссию с вашего счета. «Если это ваше первое нарушение, ваш банк часто будет работать с вами», — говорит Крис Абрамс, основатель Abrams Insurance Solutions.

«Если это ваше первое нарушение, ваш банк часто будет работать с вами», — говорит Крис Абрамс, основатель Abrams Insurance Solutions.

Ваши шансы на успех повышаются, если вы нечасто превышаете лимит на счете, сохраняете вежливость и в остальном являетесь хорошим клиентом банка. Однако не ждите легкого «да». Будьте готовы объяснить, почему банк должен отказаться от комиссии за вас.

Попробуйте приложение

Вы также можете использовать приложение, которое поможет вам договориться о возмещении комиссии за овердрафт. Cushion будет отслеживать ваши связанные счета и автоматически сообщать вашему банку о необходимости возврата, например, если с вас взимается комиссия за овердрафт.

Bottom Line

Автоматические овердрафты обеспечивают некоторое удобство, но комиссия за овердрафт может стать очень дорогой, особенно если вы часто овердрафтуете. Подумайте о различных способах избежать комиссии за овердрафт и следуйте стратегии, которая работает для вас.

Подробнее:

Что такое защита от овердрафта?

Попытка потратить больше денег, чем у вас есть на текущем текущем счете, называется овердрафтом. Обычно ваш банк или кредитный союз просто отклоняет транзакцию и может взимать комиссию за недостаточность средств.Но если вы все равно хотите, чтобы транзакция прошла, вы можете выбрать защиту от овердрафта. Рассмотрим подробнее, что это такое и как это работает.

Обычно ваш банк или кредитный союз просто отклоняет транзакцию и может взимать комиссию за недостаточность средств.Но если вы все равно хотите, чтобы транзакция прошла, вы можете выбрать защиту от овердрафта. Рассмотрим подробнее, что это такое и как это работает.

Что такое защита от овердрафта?

Защита от овердрафта помогает вам финансировать покупки, когда у вас нет денег сразу, но это может быть дорогостоящим. Раньше банки автоматически регистрировали клиентов на покрытие овердрафта, но теперь правительство требует, чтобы вы выбрали эту услугу.

Ваш банк может предложить вам любой из следующих вариантов защиты от овердрафта:

- Связанный сберегательный счет: Ваш банк автоматически выполнит перевод овердрафта, если вы попытаетесь потратить больше денег, чем у вас есть.Это переводит средства со связанного сберегательного счета на ваш текущий счет, возможно, за небольшую плату.

- Привязанная кредитная карта: Ваш банк выплатит аванс наличными по связанной кредитной карте, если вы превысите свой счет. Банк может взимать комиссию, и он может разрешить вам привязать только к одной из своих кредитных карт. Или он может вообще не предлагать этот вариант, если у вас плохой кредит.

- Покрытие для каждой транзакции: Ваш банк разрешит транзакцию, но будет взимать комиссию за каждую транзакцию, пока вы не внесете больше денег на свой счет.

- Кредитная линия: Это кредитная линия исключительно для овердрафта. На ваш баланс могут сразу начаться начисления процентов, и этот вариант может быть недоступен для вас, если у вас плохой кредит.

Банк может взимать комиссию, и он может разрешить вам привязать только к одной из своих кредитных карт. Или он может вообще не предлагать этот вариант, если у вас плохой кредит.

Банк может взимать комиссию, и он может разрешить вам привязать только к одной из своих кредитных карт. Или он может вообще не предлагать этот вариант, если у вас плохой кредит.Все эти методы требуют затрат, и вы будете платить комиссию за каждый овердрафт. Это может быть дорогостоящим, особенно если вы совершите несколько покупок до того, как поймете, что на вашем счету больше средств. Существуют также другие ограничения защиты от овердрафта.

Ограничения по защите от овердрафта

Защита от овердрафта имеет несколько недостатков помимо стоимости, о которых вам следует знать.

Какой размер защиты от овердрафта покрывает

Если у вас есть связанный сберегательный счет, вы все равно можете получить комиссию NSF и отклонить транзакцию, если на вашем сберегательном счете недостаточно средств для покрытия овердрафта. То же самое верно, если у вас есть привязанная кредитная карта или овердрафтная кредитная линия, и вы превышаете свой кредитный лимит.

Сколько раз вы овердрафтируете на своем счете

Некоторые банки ограничивают количество комиссий за овердрафт, которые они взимают с вас в день или месяц, но многие этого не делают.Спросите свой банк, если вы не знаете, как он с этим справляется.

Если у вас есть связанный сберегательный счет и вы неоднократно перерасходовали свой счет, вам могут грозить штрафы за снятие средств с более шести сберегательных счетов в месяц. Однако это правило не действует во время пандемии.

Как долго ваш счет остается овердрафтом

Если ваш счет остается овердрафтом в течение нескольких недель, ваш банк может взимать с вас комиссию за расширенный овердрафт сверх первоначальной комиссии за овердрафт.

Он также может сообщить о вас в коллекторское агентство и ChexSystems, агентство, которое отслеживает, насколько ответственно вы управляли своими банковскими счетами в прошлом.

Комиссия за овердрафт

Комиссия за овердрафт зависит от вашего банка и метода защиты овердрафта. Вы можете заплатить только от 10 до 12 долларов за овердрафт за привязку сберегательного счета, кредитной карты или кредитной линии, в то время как вы можете заплатить 35 долларов или более, если ваш банк взимает с вас комиссию за транзакцию. По кредитным линиям овердрафта и связанным кредитным картам также начисляются проценты. Напротив, комиссия NSF, которую вы могли бы заплатить, если бы у вас не было защиты от овердрафта, составила бы около 35 долларов.

Сколько вы платите, также зависит от того, как ваш банк заказывает транзакции.Некоторые используют хронологический подход, при котором ваши покупки регистрируются в порядке их совершения, в то время как другие упорядочивают ваши ежедневные покупки от наибольшего к наименьшему

Если у вас есть 200 долларов на текущем счете и вы используете свою дебетовую карту, чтобы заработать 5 долларов, , покупка на 25 и 200 долларов до того, как вы поймете, что овердрафт на своем счету, вы заплатите только одну комиссию за овердрафт за покупку на 200 долларов, если ваш банк использовал хронологический подход. Но вы бы заплатили три отдельных комиссии за три меньших товара, если бы ваш банк упорядочил ваши покупки от наименьшего к наибольшему.

Но вы бы заплатили три отдельных комиссии за три меньших товара, если бы ваш банк упорядочил ваши покупки от наименьшего к наибольшему.

Стоит ли защита от овердрафта?

Услуга защиты от овердрафта вашего банка определенно может быть полезна, если вы оказались в затруднительном положении, когда вам нужны наличные деньги в экстренной ситуации, но она также может быстро стать дорогостоящей. Если вы подумываете о регистрации, узнайте о вариантах защиты вашего банка от овердрафта и любых связанных с ними комиссиях и убедитесь, что они вам удобны.

Еще лучше, вообще избегать овердрафта. Вот несколько советов:

- Следите за своими расходами. Используйте приложение для составления бюджета или периодически просматривайте историю транзакций и избегайте расходов при низком балансе.

- Подпишитесь на уведомления о балансе. Многие банки отправят вам текстовое сообщение, электронную почту или уведомление приложения, когда ваш баланс упадет ниже определенного уровня.

- Проверьте остатки на счете. Прежде чем совершить покупку, проверьте свой баланс, чтобы убедиться, что у вас достаточно денег.

Защита от овердрафта по своей сути не является добром или злом. Это может быть так, в зависимости от вашей ситуации.Тщательное понимание того, как это работает, является ключом к пониманию того, подходит ли это вам. Но если вы сомневаетесь, лучше не использовать защиту от овердрафта и просто следить за балансом.

Что такое защита от овердрафта и как она работает?

Если вы потратите больше денег, чем есть на вашем текущем счете, и в конечном итоге получите отрицательный баланс, ваш банк или кредитный союз может покрыть платеж и взимать комиссию за овердрафт.

Комиссия за овердрафт составляет до 35 долларов и является одной из самых дорогих и распространенных комиссий за текущий счет, поскольку вы можете понести несколько комиссий за овердрафт за один день.Лимит комиссии за овердрафт варьируется в зависимости от банка / кредитного союза, но многие ограничивают его до четырех в день.

Некоторые банки предлагают защиту от овердрафта, которая может помочь вам избежать комиссий каждый раз, когда ваш банк или кредитный союз разрешает транзакции, превышающие ваш доступный баланс.

CNBC Select объясняет, как работает защита от овердрафта, и предлагает несколько советов, как избежать комиссий за овердрафт.

Что такое защита от овердрафта?

Многие банки и кредитные союзы предоставляют возможность зарегистрироваться в системе защиты от овердрафта, также известной как покрытие / услуга по овердрафту.Когда вы выбираете эту услугу, дополнительные деньги, необходимые для покрытия транзакции, будут переведены со связанного банковского счета, обычно сберегательного счета, но вы также можете привязать дополнительный текущий счет, кредитную карту или кредитную линию. Хотя вы все еще можете понести комиссию за перевод, она часто меньше комиссии за овердрафт.

Например, со счета Bank of America® Advantage Plus Banking взимается комиссия в размере 12 долларов за перевод со связанного банковского счета, что меньше комиссии за овердрафт в размере 35 долларов США. А если перевод меньше 1 доллара, комиссии нет.

А если перевод меньше 1 доллара, комиссии нет.

Однако существуют текущие счета, которые не взимают комиссию за перевод сберегательного счета после вашего согласия, например, счет Capital One 360 Checking® и дебетовый счет Discover Cashback.

Если вы подписались на защиту от овердрафта, но в конечном итоге решили, что это не лучшая услуга для ваших нужд, вы можете отказаться от нее в любое время.

Как избежать комиссии за овердрафт?

Самый простой способ избежать комиссии за овердрафт — это постоянно поддерживать положительный баланс счета.Регулярно проверяйте баланс своего счета, и если вы оплачиваете определенные счета (например, кредитной картой) с помощью автоплатежа, убедитесь, что у вас достаточно средств для покрытия расходов до того, как счет будет оплачиваться каждый месяц.

Вы также можете рассмотреть вопрос о включении защиты от овердрафта для вашего текущего счета, но проверьте, не связаны ли с этим комиссии. Если ваш банк или кредитный союз взимает комиссию за перевод денег со связанного банковского счета, подумайте о переходе на счет, на котором нет комиссии за овердрафт.

Счет Capital One 360 Checking® предлагает три варианта овердрафта, и два варианта не требуют комиссии.

- Автоотклонение: Capital One обычно отклоняет транзакции, сумма которых превышает остаток на вашем счете, и не взимает комиссию.

- Бесплатный перевод сбережений: Capital One переведет свободные средства со связанного сберегательного счета или счета денежного рынка для покрытия овердрафта без дополнительных затрат.

- Отсрочка на следующий день: Capital One разрешает транзакции, превышающие остаток на вашем счете, и у вас будет время до конца следующего рабочего дня, чтобы ваш баланс стал положительным, иначе вы понесете комиссию в размере 35 долларов.

Для всех вариантов за отклоненные бумажные чеки (которые возникают, если вы выписываете чек и на вашем банковском счете недостаточно денег для покрытия суммы) взимается комиссия в размере 9 долларов США (NSF). Если вы хотите минимизировать комиссию за овердрафт, рассмотрите варианты автоматического отказа или бесплатного перевода сбережений.

Есть некоторые текущие счета, которые не взимают никаких комиссий за овердрафт, например, дебетовый счет Discover Cashback. Это один из лучших бесплатных текущих счетов CNBC Select, и он не взимает многих сборов, которые взимаются с других текущих счетов, таких как ежемесячная плата за обслуживание или сборы за возвращенные чеки.Если вы совершите транзакцию без достаточного количества денег на вашем счете, Discover отклонит ее, если вы не зарегистрируетесь в системе защиты от овердрафта (которая предоставляется бесплатно) и у вас будет достаточно средств на связанной учетной записи.

Защита от овердрафта, принцип ее работы и связанные с ней комиссии различаются от банка к банку, и это может сбивать с толку. Перед тем как подписаться, важно убедиться, что вы понимаете условия и комиссии, связанные с вашей учетной записью. В дополнение к регулярному мониторингу вашего баланса и подписке на защиту от овердрафта, настройте оповещения в своем банке или кредитном союзе, которые уведомят вас, если ваш баланс заканчивается. Это может помочь вам избежать перерасхода средств на вашем счете и потенциально сэкономить на высоких комиссиях за овердрафт.

Это может помочь вам избежать перерасхода средств на вашем счете и потенциально сэкономить на высоких комиссиях за овердрафт.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Защита и покрытие овердрафта | Как избежать комиссии за овердрафт

Это случилось со всеми нами: небольшой просчет бюджета или недосмотр, который привел к неожиданной нехватке средств.

Поэтому иметь защиту от овердрафта удобно. Он охватывает транзакции, которые превышают остаток на вашем текущем счете, что дает вам спокойствие и устраняет неудобства, связанные с отклоненным чеком, дебетовой картой или транзакцией через банкомат.

Шаг 1. Выберите резервные учетные записи

С помощью защиты от овердрафта вы можете связать до трех подходящих счетов 1 со своим текущим счетом, чтобы средства переводились автоматически в случае овердрафта на вашем счете, что поможет вам избежать овердрафта.

Доступные банковские счета в США включают:

Шаг 2. Настройка защиты от овердрафта

После того, как вы определились, с каких счетов вы хотите получать переводы для защиты от овердрафта, вы готовы настроить защиту от овердрафта. Для этого просто:

- Войдите в Интернет-банк или Мобильный банк, затем перейдите на свой текущий счет и щелкните ссылку Защита от овердрафта.

- Позвоните нам по телефону 800.USBANKS (800.872.2657)

- Поговорите с банкиром в любом U.Филиал С.Банка.

Как работает защита от овердрафта

После того, как вы свяжете свои счета, средства будут автоматически переведены со связанного счета защиты от овердрафта следующим образом:

- Если отрицательный Доступный остаток на вашем текущем счете составляет 5,01 доллара США или более, средства могут быть переведены в размере, кратном 50 долларам, и будет взиматься комиссия за перевод защиты от овердрафта.

- Если ваш отрицательный Доступный баланс составляет 5 долларов США или меньше, сумма перевода составит 5 долларов США.00, и комиссия за перевод защиты от овердрафта будет отменена.

- Когда перевод для защиты от овердрафта осуществляется со связанного депозитного счета (сберегательный счет банка США, денежный рынок или дополнительный текущий счет), комиссия не взимается.

Если на счете, привязанном для защиты от овердрафта, недостаточно средств для покрытия овердрафта:

- Доступный остаток на связанном счете будет переведен для уменьшения суммы овердрафта.

- Если к вашему текущему счету привязан другой счет, средства будут переведены с этого счета в сумме, кратной 50 долларам США, для покрытия оставшегося отрицательного Доступного баланса.

Например, предположим, что баланс вашего текущего счета составляет 42 доллара США, а доступный остаток на связанном кредитном счете составляет 1000 долларов США. Если вы выпишете чек на 125 долларов, это превысит ваш текущий счет на 83 доллара. Мы переведем 100 долларов США с основного счета, привязанного для защиты от овердрафта, что включает сумму, достаточную для покрытия вашего отрицательного баланса и комиссии за перевод защиты от овердрафта.

Мы переведем 100 долларов США с основного счета, привязанного для защиты от овердрафта, что включает сумму, достаточную для покрытия вашего отрицательного баланса и комиссии за перевод защиты от овердрафта.

Комиссия за перевод средств защиты от овердрафта (и как ее избежать)

Когда перевод защиты от овердрафта осуществляется со связанного депозитного счета (U.Сберегательный счет клиента S. Bank, денежный рынок или вторичный текущий счет), комиссия не взимается. Для большинства текущих счетов в банках США эта комиссия составляет не более 12,50 долларов США, если переводы осуществляются со связанного кредитного счета в банке США (резервная кредитная линия банка США, кредитная карта банка США, линия Premier банка США, линия собственного капитала банка США Кредитные и / или другие кредитные линии).

Способы уменьшить или избежать комиссии за перевод защиты от овердрафта:

- Настройте оповещения учетной записи и получайте электронную почту или текстовые сообщения, когда у вас низкий баланс или когда наступает срок оплаты.

- Следите за своим счетом и самостоятельно переводите средства на текущий счет до того, как произойдет овердрафт.

- Изучите варианты своего текущего счета, посетив местное отделение банка США или позвонив по телефону 800.USBANKS (800.872.2657).

- Загрузите приложение U.S. Bank на свое мобильное устройство.

Помните, что Покрытие овердрафта и Защита овердрафта отличаются.В банке США термин Overdraft Coverage относится к тому, как мы будем обрабатывать транзакции для вашего счета. Если транзакция приводит к отрицательному балансу Доступного баланса, мы обращаем внимание на ваш выбор покрытия овердрафта, чтобы решить, как мы будем обрабатывать транзакцию. Банк США может авторизовать и оплачивать овердрафты для этих типов транзакций за комиссию:

- Чеки и другие операции с использованием номера вашего текущего счета

- Автоматическая оплата счетов

- Периодические транзакции по дебетовой карте (например,г. , автомат спортзалов )

, автомат спортзалов )

, автомат спортзалов )Мы не будем авторизовывать и оплачивать овердрафты для этих типов транзакций, если вы не скажете «да» банкоматам и дебетовой карте. Покрытие овердрафта:

- Операции через банкомат

- Покупки по дебетовой карте ( например, оплата бензина на заправке, покупка продуктов, покупка чего-либо в Интернете )

За каждый элемент овердрафта, который мы оплачиваем от вашего имени, взимается комиссия за «Оплаченный овердрафт». Дополнительную информацию см. В раскрытии информации о потребительских ценах.

Овердрафт банковского счета — Обзор, типы и преимущества

Что такое овердрафт банковского счета?

Овердрафт банковского счета происходит, когда баланс банковского счета физического лица становится ниже нуля, что приводит к отрицательному сальдо. Обычно это происходит, когда на рассматриваемом счете больше нет средств, но незавершенная транзакция обрабатывается через счет, что приводит к тому, что владелец счета берет на себя долговую ссуду Bullet Loan Bullet ссуда — это тип ссуды, по которому выплачивается основная сумма кредита. обратно в конце срока кредита.В некоторых случаях процентные расходы составляют.

обратно в конце срока кредита.В некоторых случаях процентные расходы составляют.

Возник долг из-за того, что при овердрафте ведущие банки в США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. Центральный банк — это Федеральный резервный банк, который возник после принятия Закона о Федеральной резервной системе в 1913 году, по сути, автоматически ссужает сумму, необходимую для обработки транзакции, держателю счета, сумму, которую необходимо вернуть, вместе с возможными комиссиями.Хотя владельцу счета это кажется полезным, расходы могут выйти из-под контроля, если овердрафты не будут обработаны быстро и должным образом.

Пример овердрафта банковского счета

Рассмотрим следующий сценарий. Допустим, Мэри пошла в магазин, купила косметику на сумму 2000 долларов и выписала чек на покупку. Однако, когда продавец положил чек в банк, на счету Мэри было только 1500 долларов, что означает, что ей не хватает 500 долларов на то, что причитается по чеку.

Возможны два исхода: либо банк продавца выплатит ему полную сумму, либо он позволит чеку «отскочить» в банк Мэри и поставить на нем отметку «NSF» (недостаточно средств). В случае первого исхода Мэри будет взиматься плата за овердрафт в размере 500 долларов.

Типы овердрафтов на банковских счетах

Два типа овердрафтов на банковских счетах — это авторизованные и неавторизованные овердрафты.

1. Авторизованный банковский овердрафт

В случае авторизованного овердрафта договоренность между владельцем счета и его банком устанавливается заблаговременно.Обе стороны соглашаются с лимитом заимствования, который можно использовать для всех обычных способов оплаты. Конечно, договоренность включает плату за обслуживание. Плата за обслуживание. Плата за обслуживание, также называемая платой за обслуживание, относится к комиссии, взимаемой для оплаты услуг, связанных с приобретаемым продуктом или услугой, которая варьируется от банка к банку.

Обычно комиссия взимается ежедневно, еженедельно или ежемесячно, плюс проценты, которые могут достигать 15–20% годовых. Учитывая иногда очень высокие комиссии, овердрафт может быть очень дорогим, особенно если сумма займа очень мала.Вот почему владельцы счетов должны быть очень осторожны, чтобы избежать овердрафта, даже авторизованного.

2. Несанкционированный банковский овердрафт

Как следует из этого термина, это означает, что овердрафт не был согласован заранее, и владелец счета потратил больше, чем остаток на его счете. Несанкционированный овердрафт также может произойти, даже если было предварительное соглашение, если владелец счета превысил согласованную сумму овердрафта.

За несанкционированный овердрафт банковского счета взимается более высокая комиссия, что делает его более дорогим.

Преимущества овердрафта банковского счета

Овердрафт банковского счета не всегда является плохой практикой. Они могут иметь преимущества, в том числе следующие:

1.

Идеально подходит для несоответствия наличных денег

Идеально подходит для несоответствия наличных денегКогда даты платежа наступают раньше, чем вся дебиторская задолженность, овердрафты очень полезны. Например, компания хранит на своем банковском счете только 5000 долларов и необходимо оплатить три чека на общую сумму 6000 долларов. В таком случае овердрафт может использоваться для погашения непогашенных контрольных балансов.Средства на счете будут восстановлены по мере оплаты дебиторской задолженности.

2. Предотвращает возврат чеков

Возврат чеков вредит репутации чека. При наличии овердрафта на банковском счете возврат чеков предотвращается.

3. Разрешает своевременные платежи

В дополнение к предыдущему пункту, платежи не задерживаются из-за недостатка средств, потому что овердрафт покрывает дефицит. Это защищает кредитный рейтинг владельца счета, а также помогает ему избежать уплаты поставщикам пени за просрочку платежа.

4. Экономит время и бумагу

По сравнению со стандартными долгосрочными кредитами, овердрафты на банковских счетах относительно просты в обращении и требуют минимального количества документов.

5. Обеспечивает удобство

Овердрафт может быть осуществлен в любое время по мере необходимости, если договор не отозван банком.

Как предотвратить овердрафты на банковском счете

Овердрафта на банковском счете можно избежать, особенно если владелец счета знает, что он или она может потратить сверх суммы своих денег на счете.Вот несколько полезных способов избежать овердрафта и сопутствующих комиссий:

1. Регулярно отслеживайте баланс счета

Это звучит очень просто, но многие часто забывают об этом. Постоянно проверяя, может ли владелец счета определить, сколько он или она может потратить. Это легко сделать с помощью доступных сегодня технологий, например мобильного приложения банка.

2. Поговорите с банком

Если кто-то считает, что существующего разрешенного овердрафта недостаточно, владелец счета должен пойти и поговорить с банком и запросить временное увеличение лимита овердрафта. Если они обычно ответственно управляют своим счетом, банк обычно удовлетворяет такой запрос.

Если они обычно ответственно управляют своим счетом, банк обычно удовлетворяет такой запрос.

3. Прочтите банковские письма

Многие виноваты в игнорировании банковских писем, считая их обычным общением. Однако иногда они содержат важную информацию о вашем банковском счете, в том числе уведомления об овердрафте.

4. Перевод счетов в другой банк

Некоторые банки поддерживают овердрафт с банковских счетов и не взимают комиссию или проценты. начислено.Они просто благодарны за то, что клиенты открывают и поддерживают с ними счет. Если вы склонны к ситуациям овердрафта, тогда вам будет полезно найти такой банк для своих счетов.

Ссылки по теме

CFI предлагает сертификацию финансового моделирования и оценки (FMVA) ™ FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, для тех, кто хочет сделать карьеру в будущем уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Bank LineBank Line Банковская линия или кредитная линия (LOC) — это вид финансирования, который предоставляется физическому лицу, корпорации или государственному учреждению. банком или другим

- Промежуточный заемБридж-заем Промежуточный заем — это краткосрочная форма финансирования, которая используется для выполнения текущих обязательств перед получением постоянного финансирования. Он обеспечивает немедленный денежный поток, когда финансирование необходимо, но еще не доступно.Промежуточный заем предоставляется с относительно высокими процентными ставками и должен быть обеспечен залогом в той или иной форме .

- Непредвиденное финансирование Непредвиденные обстоятельства финансирования В договоре купли-продажи жилья под условным финансированием понимается пункт, в котором говорится, что предложение зависит от обеспечения финансирования покупателем недвижимости.Финансирование на случай непредвиденных обстоятельств обеспечивает покупателю защиту от потенциальных юридических последствий в случае, если сделка не состоится.

банком или другим

банком или другимЧто такое овердрафт? — Банковские овердрафты

Примечание. Westpac больше не продает личные овердрафты.

Узнайте о нашем полном спектре доступных кредитов для физических лиц.

Определение банковского овердрафта

Возможность овердрафта, связанная с вашим счетом для повседневных операций, представляет собой необеспеченную кредитную линию, предназначенную для покрытия краткосрочной нехватки денежных средств .

Когда мне понадобится овердрафт?

Мы все бывали там, когда нужно было платить по счетам, а день выплаты жалованья еще не наступил. Овердрафты пригодятся, когда вам нужно проактивно управлять этими типичными ситуациями с денежными потоками.

Если овердрафт не предусмотрен заранее, банки взимают так называемую «комиссию за перерасход счета», когда ваш баланс становится меньше нуля.

Преимущества банковского овердрафта

Овердрафт позволяет вам получить доступ к дополнительным средствам через ваш транзакционный счет в пределах утвержденного лимита овердрафта , избегая комиссий за перерасход и несоблюдение правил .

Проценты начисляются только с овердрафта (когда комиссии и сборы выплачиваются вовремя). Также может взиматься ежемесячная плата за обслуживание, в зависимости от выбранного вами типа овердрафта.

Вы можете снимать средства с использованием овердрафта всеми обычными способами, в том числе через банкомат, в филиале, дебетовую карту Mastercard, BPAY®, онлайн, с мобильного телефона, по телефону и через EFTPOS.

У овердрафтовнет установленного графика погашения, позволяющего вам решить, когда вы хотите произвести погашение, например, когда ваша зарплата будет зачислена на ваш счет.

Вам также следует внимательно рассмотреть лимит овердрафта, на который вы претендуете, чтобы избежать перерасхода средств.

Применяются кредитные критерии, сроки и условия, комиссии и сборы.

Виды банковского овердрафта

В Westpac мы предлагаем два типа овердрафта для личного пользования:

Когда банковский овердрафт — не лучший вариант?

Овердрафты полезны для покрытия краткосрочных краткосрочных потерь денежных средств.