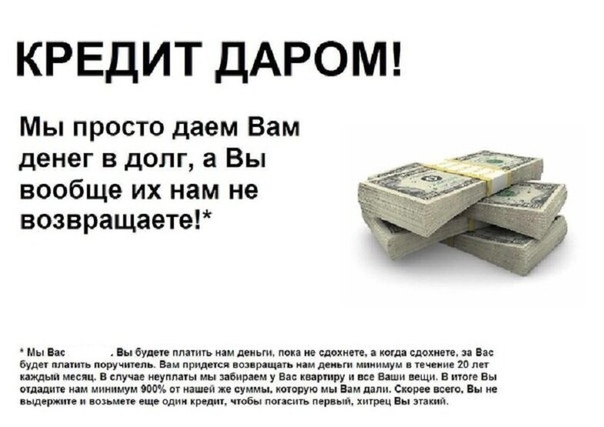

Деньги в долг от нелегальных кредиторов

Всего несколько лет назад подъезды, столбы и остановки в Беларуси пестрели объявлениями с предложениями дать денег в долг без справок и поручителей или выдать «срочный кредит до зарплаты».

Сейчас таких объявлений стало меньше, и этому есть несколько причин. Во-первых, Национальный банк урегулировал сферу микрофинансирования и теперь деятельность по предоставлению подобных займов является нелегальной. Во-вторых, многие объявления «переехали» в интернет – и присутствуют там до сих пор, несмотря на противозаконность.

Чем опасны нелегальные кредиты

Брать деньги в долг у подобных кредиторов небезопасно – причем риски несет не только организация, занимающаяся противоправной деятельностью, но и сам клиент, который обращается за займом. Кроме того, это просто невыгодно. Судите сами:

- «Быстрые займы» без справок и поручителей от нелегалов отличаются очень высокими процентными ставками.

- Если вы не можете вовремя вернуть долг, например, банку – он будет взыскивать его только легальными методами: вежливо напоминать о просрочке, присылать письма с напоминаниями, предлагать варианты решения проблемы, в крайнем случае – попытается взыскать задолженность через суд. Нелегальный кредитор пойдет другим путем, ведь в суд он обратиться не может. В ход пойдут запугивания и угрозы, психологическое давление, звонки вашим родственникам, друзьям и коллегам.

- Вы можете не только не получить, но и потерять деньги. Под видом кредитора может скрываться мошенник, который потребует с вас предоплату, например, за оформление документов либо проверку кредитной истории. После того как он получит деньги – просто исчезнет из поля зрения.

- Вы рискуете сохранностью ваших личных данных. При заключении договора кредитор в любом случае потребует ваши паспортные данные, вероятно – и другую информацию, например, реквизиты карточки для перевода денежных средств. Нельзя допускать, чтобы подобные сведения попали в руки мошенников.

- Договор, который вы заключаете с нелегальной организацией, может содержать в себе любые условия, вплоть до самых абсурдных. Если, к примеру, в бумагах не будет указан срок возврата средств, есть риск, что уже на следующий день с вас начнут требовать возврат займа – причем не в самой вежливой форме.

При заключении договора кредитор в любом случае потребует ваши паспортные данные, вероятно – и другую информацию, например, реквизиты карточки для перевода денежных средств. Нельзя допускать, чтобы подобные сведения попали в руки мошенников.

При заключении договора кредитор в любом случае потребует ваши паспортные данные, вероятно – и другую информацию, например, реквизиты карточки для перевода денежных средств. Нельзя допускать, чтобы подобные сведения попали в руки мошенников.Где получить деньги легально

Если по тем или иным причинам банковский кредит вам не дают, стоит попробовать обратиться в микрофинансовую организацию. Деятельность таких организаций регулируется Национальным банком, а список легально работающих компаний есть в специальном реестре на сайте регулятора https://www.nbrb.by/finsector/microfinance/register.

Микрозаймы физическим лицам в Беларуси предоставляют ломбарды.

Кроме того, физлица-ремесленники, граждане, которые оказывают услуги в сфере агроэкотуризма, производители сельхозпродукции и плательщики единого налога могут взять займ в некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи. Здесь же могут кредитоваться собственники или совладельцы компаний, а также субъекты малого и среднего предпринимательства.

Помните, что любой займ – очень ответственное дело. Ни в коем случае не связывайтесь с сомнительными лицами и компаниями. Заботьтесь о собственной безопасности.

Деньги в долг в день обращения

На сегодняшний день не много людей могут с уверенностью сказать, что у них всегда есть средства на все необходимые расходы. Деньги в долг могут понадобиться в любой момент почти каждому человеку. Так что же делать, если нужны средства, а в кармане пусто? Занимать у близких или приятеля – дело не из самых приятных. Обратиться в банк – можно потерять много драгоценного времени и в итоге получить отказ. Для помощи в такой ситуации, как раз, и работает наша компания – получите денежный займ быстро и легко!

Обратиться в банк – можно потерять много драгоценного времени и в итоге получить отказ. Для помощи в такой ситуации, как раз, и работает наша компания – получите денежный займ быстро и легко!

Обратившись к нам, вы получите подходящие условия именно Вам:

- Деньги в долг без обязательств: мы не требуем залога или поручительства третьих лиц

- Удобные условия возврата займа: наличными у нас в офисе, посредством платежных терминалов, банковской картой прямо у нас на сайте

- Вы сможете всегда досрочно погасить займ, без каких либо переплат с полным перерасчетом %

- Повторный займ мы выдаем еще быстрее и на льготных условиях.

Деньги в долг: честные условия и быстрое оформление

«Деньги на дом» — это компания, которая с удовольствием станет Вашим партнером, выручая в сложных финансовых ситуациях. На момент одобрения кандидатуры мы можем подсказать клиенту, какой продукт будет более полезен именно для него. В обязанности личного менеджера входит составление детального плана всех платежей, помощь в подборе удобного способа оплаты услуг, отвечать по всем возникающим у клиента вопросам.

Мы работаем для того, чтобы в любой сложившейся ситуации Вы точно знали, что Вам есть куда обратиться за финансовой помощью. Вы всегда можете рассчитывать на отзывчивость и внимательность наших специалистов, а необходимую сумму денег мы в короткий срок привезем Вам прямо домой.

Деньги в долг без проверки кредитной истории

Профессиональные менеджеры компании Деньги на Дом принимают решение о выдаче займа в считаные часы, уже в этот же день, как Вы подали заявку, Вы можете получить деньги. Постоянным клиентам, в случае такой необходимости, мы передаем средства в течение нескольких часов.

Деньги в долг без проверки кредитной истории – наша специализация. Именно поэтому мы можем выдавать займы почти каждому обратившемуся быстро и с малой долей отказа. Чтобы не случилось – помните, Вы всегда можете заказать себе Деньги на Дом!

Остались вопросы о том, как оформить заявку на получение денежного займа без проверок кредитной истории и поручительств?

- Смело звоните нам по телефону горячей линии:

- 8 800 77 00 221 (звонок бесплатный)

Последствия получения займов в микрофинансовых организациях

В настоящее время все чаще стали появляться и получать широкий отклик у населения предложения финансовых организаций о представлении микрозаймов по одному только паспорту. Объявления о возможности взять в кредит небольшую сумму расклеиваются на улице, в транспорте, а листовки с таким же содержанием раздают на улице и раскладывают по почтовым ящикам. Кишит такими объявлениями и интернет. Нашим соотечественникам стали все чаще предлагать деньги в долг, а нужны ли такие финансовые решения?

Объявления о возможности взять в кредит небольшую сумму расклеиваются на улице, в транспорте, а листовки с таким же содержанием раздают на улице и раскладывают по почтовым ящикам. Кишит такими объявлениями и интернет. Нашим соотечественникам стали все чаще предлагать деньги в долг, а нужны ли такие финансовые решения?

Кредитные организации выдают ссуды на определенный срок, под фиксированный процент, с указанием последствий не возврата долга.

Что будет если не платить займы в МФО?

Каждая микрофинансовая организация прописывает условия пользовательского соглашения клиента, оформляя микрозайм, он автоматически соглашается с ними. В зависимости от формы оказания услуг краткосрочные или долгосрочные займы онлайн, условия могут разниться, но что касается последствий не возврата долга, они весьма схожи.

Процентная ставка продолжает начисляться согласно тарифу кредитора. Микрофинансовые организации в России работаю в диапазоне 0,4-3% в день.

По истечению срока займа, начисляется штраф за просрочку, в размере равному значению, которое указано в договорных обязательствах. Согласно постановлению Центрального Банка Российской Федерации штраф за просрочку платежа от суммы кредита (займа) взимается согласно договорным обязательствам заёмщика и кредитора.

Ухудшение кредитной истории заёмщика. Все финансовые организации, работающие в рамках закона, обязаны передавать сведения об исполнение кредитных обязательств клиентов в БЮРО. В случае не возврата займа в МФО, при следующей подаче отчета сведения о клиенте будут изменены, репутация заемщика будет испорчена. Данные в БЮРО кредитных историй хранятся на протяжении 15 лет.

Это первая стадия последствий для клиента, не вернувшего деньги в срок, которая происходит автоматически. Банкам и МФО нет дела до ваших личных проблем, услуга кредитования была оказана, деньги нужно вернуть, на основании договора, который был заключен добровольно.

Последствия невозврата займа стадия № 2

Специалисты по взысканию просроченных задолженностей микрофинансовых организаций работают по стандартам международного и российского кодекса этики.

В случае невыполнения договорных обязательств, может быть начат процесс взыскания долга либо передача права на взыскания долга, может быть передано третьим лицам. Заимодавец вправе передать долг в коллекторские агентства. Коллекторы работают по принципу оказания давления, кредитная организация за их действия ответственности не несет.

Если не возвращать займ, финансовое учреждение подает иск в суд. Взыскание долга происходит через Федеральную Службу Судебных Приставов с описанием имущества на сумму по решению суда.

Неустойка, штрафы, пени, начисляемы по задолженности, указываются в пользовательском соглашении каждого кредитора, которые вступают в действие с первого дня нарушения сроков возврата микрозайма.

В случае невозможности платить по счетам стоит обратиться за рефинансированием долгов. Все проблемные ситуации заёмщика негативно сказываются на его положении. Кредитная репутация – лицо заёмщика, в соответствии с Федеральным законом от 30.12.2004 г. № 218-ФЗ «О кредитных историях» МФО передают сведения в БЮРО об исполнение заёмщиком условий договора.

Все проблемные ситуации заёмщика негативно сказываются на его положении. Кредитная репутация – лицо заёмщика, в соответствии с Федеральным законом от 30.12.2004 г. № 218-ФЗ «О кредитных историях» МФО передают сведения в БЮРО об исполнение заёмщиком условий договора.

Будьте предельно внимательны! Не думайте, что если деньги выдаются быстро, то можно не знакомиться с кредитным договором. Его в любом случае следует внимательно изучить. После прочтения вы, как минимум, будете иметь четкое представление о сроках возврата, сумме переплаты, возможных штрафных санкциях, а как максимум – избежите неприятных сюрпризов.

Реально оценивайте свои возможности! Лучше вообще не брать микрокредит, чем попадать в разряд неплательщиков.

Как просить деньги в долг деликатно

Есть такие особенные представители человечества, которые очень любят сообщить всему миру где-нибудь в фейсбуке или инстаграме, что они никогда не берут денег в долг и никогда никому не одалживают. Потому что они поняли жизнь в целом и финансовую грамотность в частности, а их бабушка, оттопырив изящный мизинец, говорила им, что занимать деньги – это станция «Дно», а ростовщичество – страшный грех. Надеемся, им не холодно на ледяных вершинах морального превосходства в тоненьких белых пальто. С остальными же нормальными и живыми людьми поговорим о том, как занять и одолжить так, чтобы остаться приличным человеком.

Потому что они поняли жизнь в целом и финансовую грамотность в частности, а их бабушка, оттопырив изящный мизинец, говорила им, что занимать деньги – это станция «Дно», а ростовщичество – страшный грех. Надеемся, им не холодно на ледяных вершинах морального превосходства в тоненьких белых пальто. С остальными же нормальными и живыми людьми поговорим о том, как занять и одолжить так, чтобы остаться приличным человеком.

Для начала нужно успокоиться и понять, что это нормально. Даже самый опальный олигарх Борис Березовский любил говорить, что «деньги были, деньги будут, но сейчас – денег нет», поэтому надо понимать, что абсолютное большинство людей оказывалось в ситуации, когда нужно обратиться за помощью. И вообще, уметь просить – это очень полезный навык с точки зрения здоровой психики. А голодать в ожидании гонорара – нет.

Если речь идет о небольшой сумме, то имеет смысл обратиться к ближнему кругу. Главное, во-первых, коротко и емко объяснить ситуацию. Не надо вдаваться в подробности, излишне эмоционально описывать свои страдания и давить на жалость, такое никто не любит, к тому же, если человек вам откажет, а он имеет на это право, вы его поставите в неловкое положение. Во-вторых, придется прямо сказать, сколько денег вам нужно. А в-третьих, и это ключевой момент, реалистично посмотреть на свою жизнь и назвать конкретную дату, когда вы сможете долг вернуть. Если никогда – так и говорите, но это уже называется не долг, а подарок.

Не надо вдаваться в подробности, излишне эмоционально описывать свои страдания и давить на жалость, такое никто не любит, к тому же, если человек вам откажет, а он имеет на это право, вы его поставите в неловкое положение. Во-вторых, придется прямо сказать, сколько денег вам нужно. А в-третьих, и это ключевой момент, реалистично посмотреть на свою жизнь и назвать конкретную дату, когда вы сможете долг вернуть. Если никогда – так и говорите, но это уже называется не долг, а подарок.

Если вы назвали число, все сложилось удачно и деньги вам одолжили, то самый приличный вариант – это вернуть их вовремя. Если в день икс вы поняли, что жизнь ваша не изменилась в лучшую сторону, то надо об этом сказать. Да, это стыдно и больно, но по-человечески понять и простить можно, когда вам говорят «да, обещал вернуть сегодня, но я по-прежнему в жопе, извини, выход из нее намечен вот тогда-то». Гораздо неприятнее будет человеку, который вам помог, если вы просто пропадете. Или будете общаться, но старательно избегать разговора о долге. Где-то в этой точке вы и перестаете быть относительно приличным человеком.

Или будете общаться, но старательно избегать разговора о долге. Где-то в этой точке вы и перестаете быть относительно приличным человеком.

Когда в игру вступают большие деньги – не хватает, например, несколько миллионов на картину Кабакова, а ждать нельзя, ее уведут, то в целом правила все те же, но могут, помимо этических, возникать и другие вопросы: расписки, нотариусы, проценты и тому подобное.

Давать или не давать в долг – другой вопрос, на который каждый отвечает самостоятельно. Житейская мудрость предлагает одалживать лишь те суммы, с которыми вы готовы расстаться навсегда. Здравый смысл призывает вступать в долговые отношения только с теми, с кем вы относительно хорошо знакомы.

Отказывать – тоже нормально. Не нужно оправдываться! Если вы не можете или не хотите давать в долг, не давайте. Никто никого кредитовать не обязан – если вы только не отец, убегающий от алиментов, но это уже немного другая история.

Если вы все-таки даете, то нормально спросить, когда ожидать возвращения средств в родную гавань. Если они не вернулись, то именно в этом моменте наступает сумеречная зона. Многим людям неловко просить вернуть их же деньги – есть такая болезненная привычка интеллигенции, загадочная родовая травма. Если вы сталкиваетесь с этим внутренним конфликтом и не можете спросить, вам кажется это чем-то неприличным, то подумайте, что, во-первых, неприлично – это как раз не возвращать деньги в срок, а вы ничего плохого не делаете, а во-вторых, о том, что, если не спросите, то, возможно, этих денег уже никогда не увидите.

Если вы человек по натуре легкий, то, может, вам и так сойдет – смотрите выше пункт о житейской мудрости. Но если вы человек тяжелый и не готовы расстаться с идеей возвращения долга, то помните, что всегда имеете право вежливо и спокойно спросить: «Где деньги, Лебовски?»

Вероятно, вам также будет интересно:

В России вступили в силу новые правила контроля за операциями с наличными

Почему мы опаздываем и что с этим делать

Как заняться благотворительностью и не наткнуться на мошенников

Просроченные платежи: заплачу за всех

«Доверяй, но проверяй» — полезный принцип для тех, кто взял кредит, чтобы помочь финансово нуждающимся родственникам или друзьям.

В банковской сфере есть термин — «кредит в пользу третьего лица». Кто же этот третий? Обычно это друг или родственник. Иногда — мошенник, вымогающий у жертвы деньги. В любом случае заемными средствами сам заемщик не распоряжается — они идут на нужды другого человека. Однако кредитный договор не допускает подобных условий: вся ответственность по выплате кредита ложится только на того, кто подписал документы.

Мошенничество — это преступление. Если вас обманом или угрозами вынудили взять кредит, обращайтесь в полицию и отстаивайте свои права.

Армия спасения

Как благие намерения приводят добропорядочных клиентов в долговую яму?

Часто события развиваются по стандартной схеме: родственнику или хорошему знакомому отказывают в кредите, у него сложная финансовая ситуация, нужно срочно сделать серьезную покупку или оплатить дорогостоящее лечение. Собственных денег, чтобы дать взаймы, нет, отказать человеку в поддержке — сложно. Наш герой берет кредит и отдает полученную сумму, взяв только устное обещание, что займ будет погашен. С этого момента и начинаются проблемы.

Собственных денег, чтобы дать взаймы, нет, отказать человеку в поддержке — сложно. Наш герой берет кредит и отдает полученную сумму, взяв только устное обещание, что займ будет погашен. С этого момента и начинаются проблемы.

Муж, берущий кредит для погашения долгов жены, и наоборот; родители, опекающие детей, и дети, которые берут для родителей кредиты, потому что им стыдно показать собственное финансовое неблагополучие; знакомые и друзья… В этой цепочке может быть множество лиц, но отвечать перед банком будет только один человек — тот, кто взял кредит. Для остальных же ответственность остается только моральной.

У многих возникает искреннее непонимание — почему банк так строг? Ведь кредит брался на благое дело. Другая крайность — полное нежелание общаться с банком. Его обычно объясняют тем, что кредит используется и оплачивается другим человеком. К сожалению, оба этих пути ведут в тупик.

Перед кредитором все равны. Взыскание действует одинаково и на злостных неплательщиков, и на тех, кто попадает в число должников из-за своей доверчивости. И кредитные организации в любом случае вправе применять все меры воздействия: личное общение, передачу договора коллекторам или в суд в том числе для реализации имущества в счет погашения задолженности. Оспорить это практически невозможно.

И кредитные организации в любом случае вправе применять все меры воздействия: личное общение, передачу договора коллекторам или в суд в том числе для реализации имущества в счет погашения задолженности. Оспорить это практически невозможно.

Исключение — кредиты, в которых два человека выступают созаемщиками либо один из них является поручителем. В этом случае общая ответственность за погашение долга ложится на плечи этих людей совершенно официально.

Что заставляет людей брать кредиты для других?

С финансовой и рациональной точки зрения взять кредит для другого человека — опрометчивое решение. Но мотивы часто иррациональны и завязаны на эмоциях: чувство ответственности, желание помочь, оградить от неприятностей, создать комфортную жизнь…

Прежде чем решиться на подобный шаг, важно ответить на вопросы:

- смогу ли я самостоятельно погашать кредит?

- не будут ли выплаты по кредитам превышать 30% от моего дохода?

- могу ли я помочь важному для меня человеку, не прибегая к оформлению кредита?

- действительно ли кредит необходим?

Если вы все-таки приняли окончательное решение и готовы взять кредит для другого человека, помните: все просроченные платежи отразятся в вашей кредитной истории, а задолженность может помешать вам взять кредит уже для себя, если появится такая необходимость.

Памятка по погашению кредита

Для тех, кто платит сам, и для тех, кому оказали финансовую помощь другие:

- вносить платеж нужно заранее — не менее чем за три дня до даты по договору

- если сломался банкомат, не работает мобильный или интернет-банк — сразу сообщите банку о технической проблеме и запишите номер вашей заявки, зафиксированной сотрудником банка

- если временно не можете сами внести платеж, попросите друзей или родных перевести деньги по реквизитам вашего кредитного счета

Наследство с кредитными обязательствами

Эта ситуация особенная: долги могут передаваться по наследству. При этом отказаться погашать такую задолженность можно, но в этом случае придется отказаться и от всего наследства.

Федор Михайлович Достоевский унаследовал долги своего покойного брата. Расплатиться он планировал за счет выигрыша в рулетку. Но несколько раз Достоевский крупно проигрывал.

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».

Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».Какие бы причины ни приводили людей в отделения банков за кредитами, стоит отметить, что кредитование — действительно один из способов выхода из тяжелого финансового положения. Однако необходимо трезво оценивать свои возможности и перспективы развития ситуации. Выполняя свой моральный долг перед близкими людьми и помогая им финансово, никогда нельзя забывать про ответственность перед кредитором — погашать свой долг вовремя и полностью.

💰 Кредит наличными от 5,9% взять в Почта Банке, оформить заявку на потребительский кредит 2021 онлайн на сайте

В Почта Банке вы можете получить потребительский кредит наличными или на карту на следующие цели:

- ремонт квартиры;

- покупку автомобиля;

- отдых;

- образование;

- покупку недвижимости;

- свадьбу;

- медицинские процедуры;

- бытовые расходы.

Условия сотрудничества

Заявления принимаются от лиц старше 18 лет. Для заключения договора на получение потребительского кредита предоставьте паспорт и СНИЛС. Не нужно искать поручителей и оставлять залоги — важна только ваша кредитная история.

Чтобы оформить заявку на кредит наличными, заполните онлайн-форму на сайте. Это займет около 2 минут.

- Ознакомьтесь с процентными ставками, порядком погашения и периодом действия договора.

- С помощью онлайн-калькулятора установите желаемую сумму и сроки ее возврата.

- Введите ФИО и дату рождения.

- Укажите контакты — номер телефона и электронную почту.

- Выберите город.

- Отметьте возможность досрочного погашения потребительского кредита.

- Узнайте, в каком клиентском центре Почта Банка вы будете получать обслуживание после одобрения заявки.

- Отправьте форму.

Уведомление о возможности получения нужной суммы на выбранных вами условиях придет на ваш номер в течение 1 часа. Если по какой-то причине Почта Банк не может предоставить кредит наличными на указанный срок, обратитесь к менеджеру. Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Если по какой-то причине Почта Банк не может предоставить кредит наличными на указанный срок, обратитесь к менеджеру. Он подберет выгодную программу и проконсультирует по интересующим вопросам.

Почему стоит взять потребительский кредит наличными в Почта Банке?

- Онлайн-оформление заявки. Не нужно выходить из дома и искать ближайший офис Почта Банка. Выделите 2 минуты на заполнение формы на сайте — введите данные в 4 поля и укажите предпочтительные условия.

- Только 2 документа. Чтобы получить потребительский кредит наличными в Москве и других городах, не нужно искать поручителей и оставлять в залог имущество. Для оформления понадобится паспорт гражданина РФ и СНИЛС.

- Подтверждение о финансировании в день обращения. Менеджер принимает решение о возможности выдачи кредита на ваших условиях в течение 1 часа после получения заявки.

- Несколько способов погашения. Внести деньги можно через персональный компьютер и планшет, с помощью смартфона. Также для оплаты потребительского кредита используйте банкоматы и терминалы в клиентских центрах Почта Банка и партнеров в Москве и других городах России.

- Досрочное погашение. Внести остаток суммы кредита можно наличными или банковским переводом в любой расчетный период. Не взимаем дополнительных комиссий и не повышаем ставку.

- Дополнительные опции «Все под контролем». Воспользуйтесь услугой смс-оповещения о приближении даты оплаты кредита. Перенесите срок погашения на следующие месяцы. Изменяйте дату внесения средств. Снижайте процентную ставку до −2% годовых. Уменьшайте размеры ежемесячных платежей. Подробную информацию о пакете услуг узнавайте у нашего менеджера.

Оформите выгодный кредит наличными в Почта Банке! Исполните мечту, порадуйте близких, завершите задуманное без длительного ожидания. Узнать больше об условиях получения кредита в Москве и других городах РФ, а также об актуальных предложениях можно у нашего менеджера.

Эксперт разъяснил, как правильно взять деньги в долг

Действительно, многие компании уже объявили о приостановке своей деятельности – в этом случае работники получат всего лишь две трети своих окладов. А кто-то и вовсе в нарушение законодательства «уговорил» своих подчиненных уйти в отпуск за свой счет.

А кто-то и вовсе в нарушение законодательства «уговорил» своих подчиненных уйти в отпуск за свой счет.

Вместе с тем согласно социологическому исследованию, выполненному по заказу страховой компании «Росгосстрах Жизнь» и банка «Открытие», почти у двух третей россиян (63,6%) нет накоплений, а у кого они все-таки есть, в случае внезапной потери доходов «продержаться на плаву» смогут не более пары месяцев.

Свыше 60% наших сограждан не хватает денег до следующей зарплаты или стипендии, причем 34,6% из них недостает значительной суммы.

Как выжить в такой ситуации? Безусловно, спасают банковские кредиты, однако финансовые организации стали поднимать ставки по займам: согласно материалам Центробанка средняя ставка по кредитам до года составила 14,58%, а если больше года – 11,96%.

Как пояснила в беседе с «Финансовой газетой» юрист, эксперт проекта «Финшок» Лолла Кириллова, в критических ситуациях возрастает роль социального капитала, который человек приобретал в течение жизни.

Социальный капитал – это в том числе люди в окружении, которые лояльно относятся к вам. Некоторые из них могут помочь тем, что доверят деньги в долг.

А потому эксперт решил дать ряд советов, как правильно оформить договор займа.

«При кажущейся простоте документа, которым оформляется получение денег в долг, многие умудряются сделать такие ошибки в нем, которые в дальнейшем помешают взыскать деньги с просрочившего заемщика. Если вы не хотите подписывать договор займа, который согласно статье 808 Гражданского кодекса (ГК) России должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, то уделите внимание составлению расписки», – обращает внимание Кириллова.

В то же время, по ее словам, если заимодавцем является юридическое лицо, договор нужен независимо от суммы.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы.

Расписка, хоть и не является в прямом смысле договором займа, будет подтверждать факт принятия денег в долг, а не в подарок. Однако правоприменитель, то есть суд, может принять расписку как доказательство заключения договора только в том случае, если она правильно составлена.

«В расписке должно быть ясно указано, что один человек берет в долг и обязуется вернуть деньги. Пишем сумму в цифрах и прописью и срок возврата денег. Можно также приложить к расписке график возврата. Не забудьте дату и подпись берущей стороны», – поясняет эксперт, отмечая, что по смыслу статьи 408 Гражданского кодекса нахождение долговой расписки у заимодавца подтверждает неисполнение денежного обязательства со стороны заемщика. Следовательно, тем, кто берет долг, при его возврате необходимо расписку забрать, советует она.

«Если же вы, напротив, кредитор, а должник все кормит вас обещаниями, не тяните. Пройдет три года, истечет срок исковой давности, и вы не сможете ничего взыскать, даже если на руках будет не только расписка, но и сам договор», – предупреждает Кириллова.

Впрочем, она обращает внимание на то, что некоторые недобросовестные заемщики пытаются оспорить сам договор займа, мол, деньги им не передавались.

А потому эксперт настоятельно рекомендует: «Не пишите [в договоре или расписке. – “Финансовая газета”] таких фраз, как “Иванов хочет, собирается или намеревается передать денежную сумму”. Пишите – передал».

«Будьте внимательнее», – призывает Лолла Кириллова.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

безнадежных кредитов | Подать заявку сейчас | Занять 100–35 000 долларов

Да, есть ряд кредиторов в США, которые готовы предлагать ссуды людям с плохой кредитной историей — и это основа их бизнеса. Эти кредиторы понимают, что поддерживать идеальный кредитный рейтинг очень сложно, особенно с ростом стоимости жизни и чрезвычайными ситуациями, которые могут быстро потребовать денег и легко заставить вас задержать платежи.

Таким образом, существует ряд компаний с плохой кредитной историей, и их кредитные продукты адаптированы для людей с плохой кредитной историей.Возможно, сроки займа немного длиннее, и вы можете погасить его несколькими частями, или, может быть, есть просто ограничение на сумму, которую вы можете взять в долг. В некоторых случаях взимаемые ставки могут быть немного выше, чтобы отразить потенциальный риск дефолта.

Но только то, что у вас плохой кредитный рейтинг, не означает, что вы не пытаетесь улучшиться или можете быть хорошим человеком, которому можно ссудить. Фактически, вы, возможно, преодолели трудную ситуацию и теперь находитесь на пути к улучшению своего кредитного рейтинга.

Если у вас очень плохой кредитный рейтинг, у Pheabs есть ряд кредиторов, которые готовы рассмотреть ваше заявление. Вам просто нужно иметь стабильный доход и каждый месяц вовремя выплачивать выплаты.

Да, вы можете получить одобрение на выдачу безнадежных кредитов на случай чрезвычайных ситуаций, будь у вас сломанный автомобиль, медицинский счет или проблема с водопроводом дома, вы можете занять 1000, 2000 долларов или более, чтобы все исправить и снова встать на ноги.

Хотя мы всегда стараемся сэкономить деньги на черный день, никогда нельзя быть уверенным, когда возникнет чрезвычайная ситуация.Хотя в экстренных случаях всегда сложно и непросто заплатить, последнее, чего вы хотите, — это отклонения из-за плохой кредитной истории, но не бойтесь, есть ряд кредиторов, которые с радостью рассмотрят вашу заявку.

Когда это экстренная ссуда, мы понимаем, что вам быстро понадобятся наличные, поэтому с помощью мгновенного решения и полностью онлайн-процесса Pheabs может одобрить ваш ссуду в тот же день, а иногда вы можете получить деньги на свой банковский счет всего за один день. несколько часов.

Как быстро занять деньги

Если случится непредвиденное, и у вас не хватит наличных денег, есть несколько способов быстро занять деньги, чтобы покрыть свои расходы.Давайте подробнее рассмотрим все варианты, которые есть в вашем распоряжении.

Лучшие способы быстро занять деньги в Advance America

Если другие варианты не сработают, эти ссуды могут помочь вам получить необходимые деньги без лишних документов и длительного ожидания. Эти ссуды с Advance America различаются в зависимости от штата.

Ссуды до зарплаты (выплата в течение 24 часов)

Также известный как денежный аванс, ссуда до зарплаты представляет собой краткосрочную ссуду на небольшую сумму в долларах. Вам придется вернуть его, когда вы получите следующий чек, который, скорее всего, произойдет в течение двух-четырех недель.Ссуда до зарплаты, как правило, включает комиссию за каждые 100 долларов, взятых взаймы, причем предел комиссии устанавливается штатом, в котором происходит ссуда. Вы можете легко подать заявку на онлайн-ссуду до зарплаты в Advance America и, в случае одобрения, получить ссуду до зарплаты. в течение 24 часов после подачи заявки. Подайте заявку в одном из наших офисов Advance America и уйдите с наличными.

Кредиты в рассрочку (Выплата в течение 24 часов)

Если вы хотите занять большую сумму денег, чем может покрыть ваша зарплата, ссуда в рассрочку может повысить максимальные пределы вашей ссуды.Вы можете погашать его в рассрочку на более длительный период времени, от 3 до 36 месяцев, где более длительный срок снижает ежемесячные платежи, но также увеличивает процентные ставки по долгу по сравнению с более короткими сроками. Онлайн-заявка на получение ссуды в рассрочку в Advance America может занять несколько минут, с принятием решений по вашей заявке в течение нескольких минут и финансированием в тот же день, если ваша онлайн-заявка обрабатывается до 10:30 утра по восточному времени в течение недели. * При подаче заявки в офисе Advance America , вы можете уйти с деньгами за считанные минуты.

Кредитная линия (Выплата в течение 24 часов)

Для более гибкого варианта финансирования кредитная линия аналогична кредитной карте в том смысле, что вы можете снимать столько или меньше, сколько хотите, до своего лимита. Вы будете платить проценты только с суммы взятых в долг. Ваша максимальная кредитная линия будет определена после того, как вы подадите онлайн-заявку на получение кредитной линии, и будет зависеть от вашей кредитной истории и дохода. Подайте заявку в офисе Advance America и получите деньги за считанные минуты.

титульные займы (немедленная выплата)

Получив титульный кредит, вы можете быстро получить наличные в обмен на титул вашего автомобиля.Стоимость вашего автомобиля определит, сколько денег вы можете получить. К счастью, пока вы погашаете ссуду, вы будете водить машину. Подайте заявку на получение титульной ссуды в Advance America и получите быстрое решение. Стоимость автомобиля может быть официально оценена, а ссуда выплачена только тогда, когда вы едете на своем автомобиле в офис Advance America.

Другие варианты быстрого займа денег

Если вам нужно быстро занять деньги, вы можете рассмотреть несколько других идей.

Ссуда от друзей и семьи (немедленная выплата)

Хотя просить денег у друга или члена семьи может быть неудобно, это часто является безопасным и доступным шагом.Если вы пойдете по этому пути, обязательно заключите формальное письменное соглашение и создайте график погашения. Таким образом, все будут на одной странице, и не будет путаницы или неуверенности.

Ссуды под ломбард (немедленная выплата)

Если у вас есть что-то ценное, например, бриллиантовое ожерелье или электроинструмент, вы можете сразу же пойти в ломбард и занять деньги. Большинство ломбардов предоставят ссуду наличными в размере до процента от полной стоимости вашего предмета при перепродаже. Ломбард хранит ваш товар до тех пор, пока вы не выплатите ссуду, обычно в течение 60 дней.

Займы под залог собственного капитала (выплата на 6–12 недель)

Ссуды под залог собственного капитала могут дать вам возможность занять деньги под залог собственного капитала. Ваш собственный капитал — это разница между вашей задолженностью по ипотеке и текущей стоимостью вашего дома. Два типа ссуд под залог собственного капитала включают ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC). Однако, учитывая длительный процесс подачи заявки и утверждения на получение ссуды под залог недвижимости, получение наличных может занять до 8 недель.

Где быстро взять деньги

Есть множество мест, куда вы можете пойти, если хотите быстро одолжить деньги, в том числе:

Банки

Некоторые крупные и общественные банки предлагают экспресс-ссуды, ориентированные на заемщиков, которые хотят быстро занять деньги. Но если у вас нет лучшего балла, у вас могут возникнуть проблемы с квалификацией. Любые процентные ставки, связанные с банковскими ссудами, будут основаны на вашей кредитной истории, где более высокие кредитные баллы могут приносить более низкие ставки и более высокие максимальные суммы ссуд.

Одноранговые кредиторы

Платформа однорангового кредитования может связать вас с инвесторами, которые готовы одолжить вам деньги. По сравнению с традиционными вариантами кредитования от банков, одноранговое кредитование предлагает быстрый онлайн-опыт и мягкие требования к заимствованиям.

Интернет-кредиторы

Онлайн-кредитор может дать вам возможность быстро получить необходимые средства, не вставая с дивана. В зависимости от выбранного вами кредитора, вы можете увидеть деньги на своем счете уже на следующий рабочий день.Advance America предлагает онлайн-займы в нескольких штатах.

Кредиторы, выдающие наличные

С кредитором, выдающим наличные, таким как Advance America, вы можете быстро занять деньги с помощью различных займов, доступных как онлайн, так и лично. Помимо денежных авансов или ссуд до зарплаты, мы также предлагаем ссуды в рассрочку, кредитные линии и ссуды под залог в некоторых штатах.

Вы можете быстро занять деньги

Вам не нужно ждать недели или месяцы, чтобы получить нужные деньги.Теперь, когда вы знаете, как быстро занять деньги, рассмотрите все возможные варианты и выберите наиболее подходящий для вашей уникальной ситуации.

* Онлайн-заявки, обработанные до 10:30 утра по восточному времени (понедельник — пятница), могут иметь право на пополнение вашего банковского счета в тот же день. Онлайн-заявки, обрабатываемые с 10:30 до 20:00 по восточноевропейскому времени, обычно финансируются на следующий банковский день, но могут применяться исключения.

Узнайте, как занять деньги в случае необходимости, с помощью этого руководства — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если вы столкнулись с непредвиденными расходами, недавно потеряли работу или вам нужны дополнительные деньги для предстоящей поездки или проекта, вы можете задаться вопросом, может ли вы занять деньги в качестве решения. К счастью, существует множество кредиторов и финансовых продуктов, которые можно адаптировать для удовлетворения уникальных потребностей каждого в заимствованиях.

Мы расскажем, где можно взять деньги взаймы, а также различные варианты, такие как личные ссуды, ссуды под залог недвижимости и кредитные карты с нулевой процентной ставкой.

Знать, когда брать деньги

Лучшее время для заимствования денег во многом зависит от того, для чего вам нужны средства, от типа ссуды и от того, обеспечен он или нет. Есть также несколько факторов, которые всегда следует учитывать при подготовке к заимствованию денег. Возможно, сейчас хорошее время занять деньги, если:

- У вас есть финансовые ресурсы для ежемесячных платежей

- У вас есть бюджет для управления финансами в будущем

- Низкие процентные ставки

- Ваш кредитный рейтинг составляет не менее 670, хотя заемщики с более низкими баллами по-прежнему могут претендовать на

- Вы, возможно, готовы заложить свой дом или другое имущество в качестве залога

5 мест для получения денег

Если вам нужны средства для оплаты чрезвычайных расходов, вы хотите профинансировать проект по благоустройству дома или просто хотите получить буфер для покрытия непредвиденных счетов, есть несколько мест, где можно взять деньги в долг.

Банки

Традиционные банки, вероятно, первое место, о котором вы думаете при поиске ссуды или кредитной линии. Помимо сберегательных и текущих счетов, эти учреждения часто предлагают клиентам широкий спектр продуктов, таких как ипотека, личные ссуды, кредитные карты и пенсионные счета. Такой выбор может сделать ваш банк удобным и гибким способом заимствования денег. При этом годовые процентные ставки (APR) и условия займа могут быть менее выгодными по сравнению с другими кредиторами.

Кредитные союзы

Кредитные союзы — это финансовые учреждения, принадлежащие членам, которые стремятся обслуживать свои сообщества с помощью конкурентоспособных ставок.Из-за своей общинной структуры и духа эти учреждения могут также иметь менее строгие стандарты кредитования, что облегчает получение займов, если у вас нет отличной кредитной истории.

Персональные ссуды кредитных союзов также могут быть более доступным способом заимствования денег, поскольку федеральные кредитные союзы ограничивают годовую процентную ставку 18% для большинства ссуд. Если вы еще не являетесь членом кредитного союза, изучите местные варианты и свяжитесь с ними, чтобы узнать больше о возможностях заимствования.

Интернет-кредиторы

Онлайн-кредиторы становятся все более популярными благодаря быстрой предварительной квалификации и упрощенным процессам подачи заявок.Это делает их популярным выбором для людей, которым нужно занять деньги прямо сейчас.

Эти кредиторы часто предоставляют личные ссуды с годовой процентной ставкой от 3% до 36%, но это зависит от платформы и заемщика. Онлайн-кредитование — отличный вариант, если вы ищете личный заем, но есть также ряд онлайн-ипотечных кредиторов, которые могут упростить процесс финансирования — или рефинансирования — вашего дома.

Друзья и семья

Заимствование у друзей и семьи может быть не вашим первым выбором, но если у вас низкий кредитный рейтинг или вообще нет кредитной истории, это может быть ваш самый дешевый (или единственный) вариант.Более того, даже если у вас хороший результат, заимствование у друзей или семьи, которым вы доверяете, может быть отличным способом получить ссуду с более низкой процентной ставкой, выплачивая при этом проценты кому-то из ваших знакомых, а не банку.

401 (k) Планы

A 401 (k) — это спонсируемый работодателем пенсионный счет, на который сотрудники могут вносить не подлежащие налогообложению отчисления из своей заработной платы в пределах годового лимита. Некоторые работодатели также выплачивают часть взносов. Администраторы планов обычно предлагают сотрудникам несколько вариантов инвестирования, часто включая паевые инвестиционные фонды и индексные фонды.Распределение по 401 (k) может начаться в возрасте 59 ½ лет, а наиболее раннее снятие средств сопровождается налоговым штрафом в размере 10% от суммы снятия.

6 способов занять деньги

Так же, как есть много мест, где можно взять деньги взаймы, есть также несколько способов. Тем не менее, лучший вариант будет зависеть от того, сколько вам нужно заимствовать, готовы ли вы заложить залог, вашей кредитоспособности и других факторов. Прежде чем сделать выбор, ознакомьтесь с приведенными ниже вариантами заимствования.

Персональный заем

Персональные ссуды могут предоставить средства на все, от дорожных расходов до аварийного ремонта автомобилей и ремонта дома; однако, как правило, вы не можете использовать их для оплаты высшего образования и покупки дома.Традиционные банки, кредитные союзы, онлайн-кредиторы и платформы однорангового кредитования предлагают эти денежные ссуды. Сроки обычно варьируются от двух до семи лет с процентной ставкой от 3% до примерно 36% и ограничениями от 250 до 100 000 долларов.

Этот вариант заимствования является чрезвычайно гибким, поскольку вы можете использовать средства для ряда целей — просто уточните у кредитора заранее, разрешает ли он ваше использование. Тем не менее, личные ссуды обычно необеспечены, поэтому заемщикам необходим кредитный рейтинг не менее 610 или 640, чтобы соответствовать требованиям.Однако кандидаты с более высокими баллами получат более выгодные ставки.

Некоторые кредиторы позволяют вам пройти предварительную квалификацию перед подачей заявки на получение личной ссуды, что позволяет увидеть процентные ставки, которые вы получите, в зависимости от вашей кредитоспособности. Предварительная квалификация — это удобный способ делать покупки и сравнивать различных кредиторов, чтобы найти лучший вариант для вас.

Кредитная карта 0% годовых

Кредитные карты — популярный способ занять деньги, потому что провайдер ежемесячно взимает с вас только проценты на непогашенный остаток, а не общий кредитный лимит.Тем не менее, годовая процентная ставка по кредитным картам часто выше, чем годовая процентная ставка для обеспеченных займов и даже многих необеспеченных личных займов.

Однако вы можете избежать начисления процентов, если выберете карту с начальной процентной ставкой 0% или погасите свой баланс каждый месяц. Кредитная карта с годовой процентной ставкой 0% — это карта, по которой предоставляется беспроцентное финансирование покупок или денежных переводов в течение определенного периода времени. Период 0% обычно составляет от 12 до 21 месяца, по истечении которого держатели карт должны платить процентные ставки в зависимости от их кредитоспособности.

При выборе карты 0%, которая соответствует вашим потребностям, учитывайте продолжительность вводного периода, годовую процентную ставку по его окончании и необходимость в ней для перевода баланса или новых покупок. Если вы планируете переводить баланс, узнайте, есть ли какие-либо комиссии, связанные с переводами; также рассмотрите возможность использования кредитной карты с переводом баланса.

401 (k) Заем

Если у вас есть надежный 401 (k) и вам нужно быстро получить доступ к наличным деньгам, ссуда 401 (k) может быть подходящим вариантом. Этот тип ссуды включает заимствование под остаток вашего 401 (k), и вы можете использовать средства любым способом, который позволяет ваш план.Однако имейте в виду, что если вы не выплатите ссуду в течение пяти лет, IRS будет рассматривать ее как распределение; вам нужно будет оплатить налоги и налоговый штраф в размере 10% от суммы, которую вы взяли в долг.

Если вы уволитесь с работы до того, как выплатите ссуду, у вас есть время до даты подачи налоговой декларации за этот налоговый год, включая любые продления, чтобы погасить полный баланс или перенести его на другой имеющий право пенсионный счет. Например, предположим, что вы увольняетесь с работы в феврале 2021 года и не получаете отсрочки по уплате налогов.У вас есть до 15 апреля 2022 года, чтобы погасить или пролонгировать сумму кредита 401 (k).

Персональная кредитная линия

Персональная кредитная линия позволяет заемщику получать доступ к средствам до определенного лимита по мере необходимости. Обычно процентные ставки, которые обычно доступны у традиционных и онлайн-кредиторов, составляют 10% годовых или выше, и они, как правило, выше, чем индивидуальные кредиты. Прежде чем подавать заявку на получение личной кредитной линии, определите свой кредитный рейтинг и пройдите предварительную квалификацию у ряда кредиторов, чтобы найти наиболее конкурентоспособные из доступных условий.

Заем под собственный капитал и кредитная линия под собственный капитал (HELOC)

Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) — это варианты финансирования, обеспечиваемые собственным капиталом заемщика. Поскольку этот вид финансирования обеспечен, процентные ставки обычно ниже, чем в других вариантах. Ссуды под залог собственного капитала имеют фиксированную процентную ставку, которая в среднем составляет около 5%. HELOC, с другой стороны, имеют переменные ставки, которые обычно начинаются примерно с прайм плюс 2% (примерно 5,25%).

В случае ссуды под залог собственного капитала средства распределяются в виде единой суммы, и заемщик несет ответственность за уплату процентов на всю сумму с первого дня.С помощью HELOC кредиторы утверждают заемщиков на определенную сумму, которую они могут использовать по мере необходимости; проценты начисляются только на то, что использует заемщик — непогашенный остаток. Чтобы получить HELOC или ссуду под залог собственного капитала, свяжитесь со своим ипотечным кредитором, чтобы оценить ваши возможности.

Подарок или ссуда от семьи или друзей

В зависимости от суммы займа вам может подойти подарок или ссуда от друзей или семьи. Однако, если вы решите взять взаймы у друзей или семьи, примите во внимание несколько советов, прежде чем соглашаться:

- Спросите того, кому вы доверяете и с кем вам будет комфортно обсуждать финансы

- Согласитесь со сроком кредита, процентной ставкой и графиком платежей

- Определите, как должны производиться выплаты каждый месяц — e.г., чеком или банковским переводом

- Получите письменное соглашение, чтобы все понимали условия кредита

- Создайте график погашения кредита с указанием необходимых платежей

- Не обижайтесь, если кто-то отказывается одолжить вам деньги — им может быть неудобно это делать, и это нормально.

Как занять деньги с плохой кредитной историей

Занять деньги с плохой кредитной историей может быть проблемой, но не невозможной. Однако, поскольку заемщики с низким кредитным рейтингом представляют больший риск для кредиторов, они часто сталкиваются с менее благоприятными условиями кредитования, такими как высокие процентные ставки и более низкие суммы ссуд.Более того, в зависимости от кредитора и типа ссуды или кредитной карты потенциальный заемщик с плохой кредитной историей может вообще не соответствовать требованиям.

Если вам нужно получить личную ссуду с плохой кредитной историей, обратитесь в местный кредитный союз, чтобы узнать, соответствуете ли вы требованиям.