Девять с половиной способов. Как заработать на ставках без риска и что потом за это будет — Девoчки и ставочки — Блоги

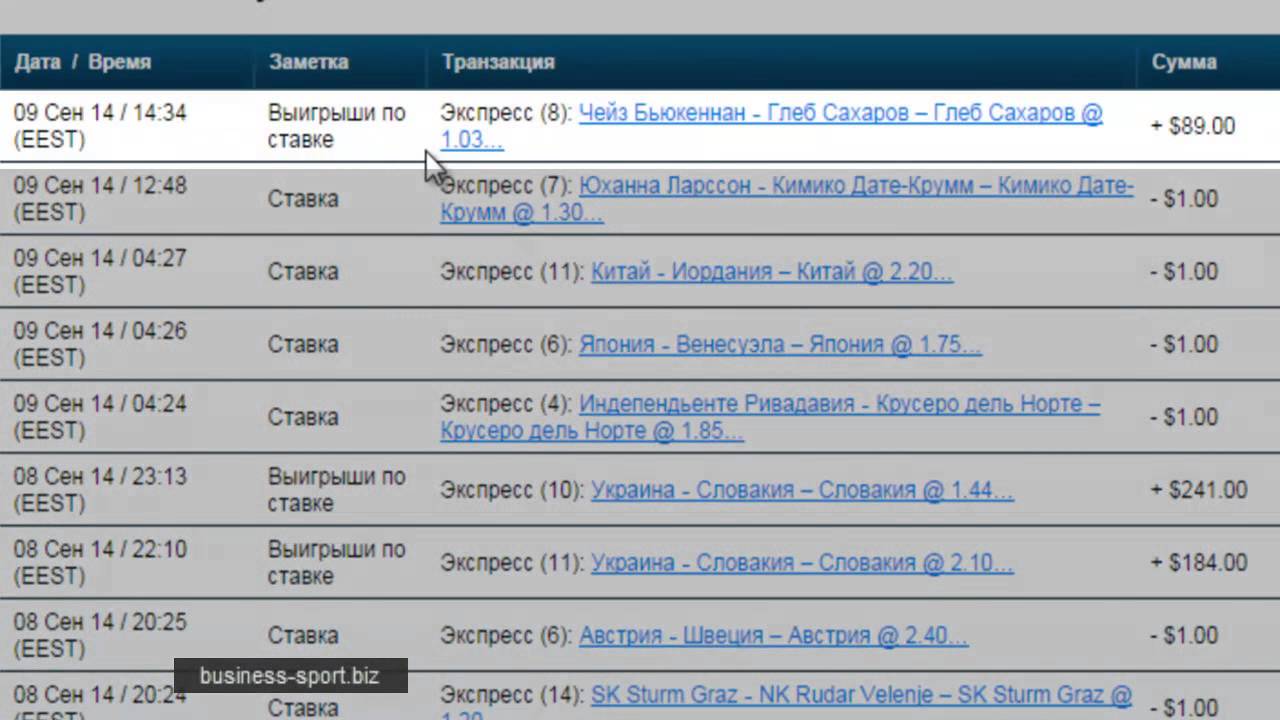

Текущий день: +20-17=4 +244,65$ -142,00$ Профит: +102,65$

Всем привет, абсолютно всем!

Бытует мнение, что на ставках нельзя заработать в долгосрочной перспективе. Потому что букмекерские конторы созданы не для того, чтобы игроки зарабатывали, а для того, чтобы азартные люди развлекались и получали еще большее удовольствие от просмотра спортивных событий. Это как сходить в кино и заплатить за просмотр. Или как снять дорогую проститутку. Платите и получаете удовольствие. Или не получаете, не все коту масленица. Но не все до конца понимают и принимают эту философию и рассматривают беттинг как способ заработка. Это как скачать фильм в инете бесплатно или придумать любовь, чтобы не платить за секс.

Но не будем отвлекаться. Сегодня я хочу рассказать о способах, которые позволяют заработать на ставках, условно ничем не рискуя.

Вилки. Наиболее распространенный вид безрисковых ставок. Не буду объяснять что это такое, вы наверняка знаете сами. А если не знаете и гугл все еще не забанил вас- вперед за инфой.

Находить вилки не так уж и сложно- соответствующие сайты и сканеры вилок плодятся в интернете, как кролики в дождливую ночь. Чтобы хорошо тут заработать- нужно держать у многих буков большие суммы и ставить по максимуму- ведь величина заработка зависит от ставочного оборота. Все больше букмекеров относится к ним отрицательно- режет максимумы в лучшем случае и избавляется от ненужных клиентов в худшем. Но могут позволить перед этим вывести деньги. Приходится заводить несколько аккаунтов, что также жестко пресекается буками. Учитывая, что средства вычисления вилочников совершенствуются изо дня в день, можно смело предположить, что по большому счету время вилочников проходит.

Есть только несколько контор, которые все еще позволяют ставить вилки. Но проблема в том, что найти вилку среди этих малочисленных контор довольно проблематично.

Коридоры. Вид ставок, где у разных буков ловится коридор на фору или тотал. Если команда попадает в коридор- срабатывают обе ставки, если нет- случается расход. По мне, так это разновидность вилок, только здесь в выигрыш заложена не разница в коэффициентах, а разница в значениях фор и тоталов.

Обычно последствия те же- букмекеры режут счета или блокируют акк. Иногда могут позволить вывести деньги перед этим.

Послеголы. Известно, что в большинстве случаев между событием на стадионе и изменением букмекерских котировок проходит несколько секунд. Из Латинской Америки, например, сигнал до букмекера может доходить за 8-12 секунд. Если находиться на стадионе, или иметь более быструю трансляцию, чем букмекер (а такие бывают)- этого достаточно, чтобы сделать ставку на уже наступившее событие (забитый гол, выигранный сет и т.

В народе ходит байка, что некоторые трейдеры букмекеров ставят послеголы у конкурентов. Хотя мне кажется, что это вовсе не байка.

Ошибки букмекеров. Некоторые игроки используют ошибки буков в котировках для ставок без риска. Ошибки бывают разными- от технических до аналитических. И если на использование последних буки обычно закрывают глаза, то за ставки на технически ошибочные коэффициенты почти всегда делают возврат. Почти- потому как иногда выигрыш все-таки можно получить. А вот злоупотребление такими ставками может привести к закрытию счета букмекером.

Бонусхантеры. Категория людей, зарабатывающих на бонусах букмекерских контор. Обычно, чтобы вывести бонус, его надо отыграть- поставить несколько раз бонусную сумму. Для этого делаются разнополюсовые ставки у разных буков с бонусами. Подойдет и низкомаржевый бук без бонуса. Даже потеряв 10-50% от бонуса, все равно можно немного заработать. Но чтобы зарабатывать постоянно, нужно всякий раз открывать новый аккаунт, так как бонусы, в основном, дают только новым игрокам.

Ставки на договорные игры. В начале текста я написала, что почти все способы законны в плане юриспруденции. Это «почти» относится именно к рассматриваемому способу. Ведь одно дело, если ты заранее знаешь о догах и ставишь только на них. Или, что еще хуже- сам инициируешь договорной матч для заработка на ставках. Тут можно и в тюрьму угодить.

Но есть матчи, на которые можно смело ставить. Матчи, в которых определенный результат устраивает обе команды. Самый яркий пример- ничья 2-2 Швеции и Дании на Евро-04. Признаков договорного матча в УЕФА не нашли, соответственно, все выигрыши были выплачены игрокам. Но обычно на такие матчи коэффициент на искомый результат бывает сильно занижен буками, да и не всегда они заканчиваются так, как предполагалось.

Не ставить, а принимать ставки. Самый верный способ заработать на ставках. Просто стать букмекером. Да, они иногда тоже становятся банкротами. Но в век прогресса, когда линию можно купить у специалистов, а ставки переставлять у сильных буков- даже самые мелкие буки могут быть в большом плюсе. Получить лицензию и открыть букмекерскую контору сложно и требует немалых инвестиций. Для кого это совсем не вариант, смотрим следующий способ.

Получить лицензию и открыть букмекерскую контору сложно и требует немалых инвестиций. Для кого это совсем не вариант, смотрим следующий способ.

Партнерство и реклама. Еще более верный способ заработка на ставках. Многие букмекеры предлагают заработать, участвуя в партнерской программе или рекламируя их контору. Про рекламу понятно, а суть партнерки- в привлечении новых игроков. Состряпать сайт на коленках кривыми ручками сегодня может каждый школьник. Правда, с такого сайта и прибыли хватит лишь на пиво школьные завтраки. А вот профессионально созданный и раскрученный портал может принести вполне достойные деньги.

Ставки на бумаге. Делая такие ставки, вы никогда ничего не проиграете. Многие считают, что ничего и не выиграете. Как сказать. По мне, так вы выиграете все, что не поставили реально. Как говорил один известный комментатор, «выигрышем я считаю ту сумму, которая осталась у меня в кармане после выхода из казино». За точность цитаты не ручаюсь, но смысл именно такой.

Ставки для развлечения. Это та самая половина из заголовка статьи. И самая основная цель ставок. Денег вы заработаете лишь при уникальном везении, но адреналин при просмотре даже самого унылого матча гарантирован.

Если ни один из приведенных способов вам не подходит, значит, вы выбрали не ту область для зарабатывания денег. Но это лишь мое скромное мнение, которое порой может не совпадать даже с моим же нескромным.

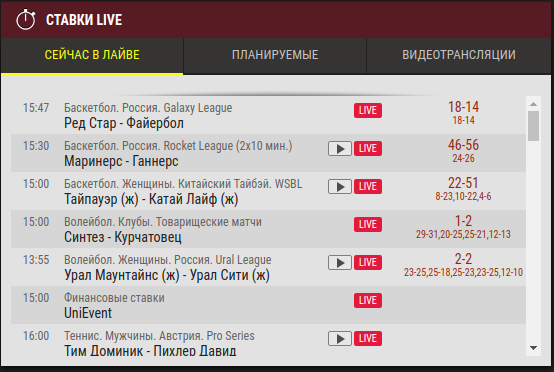

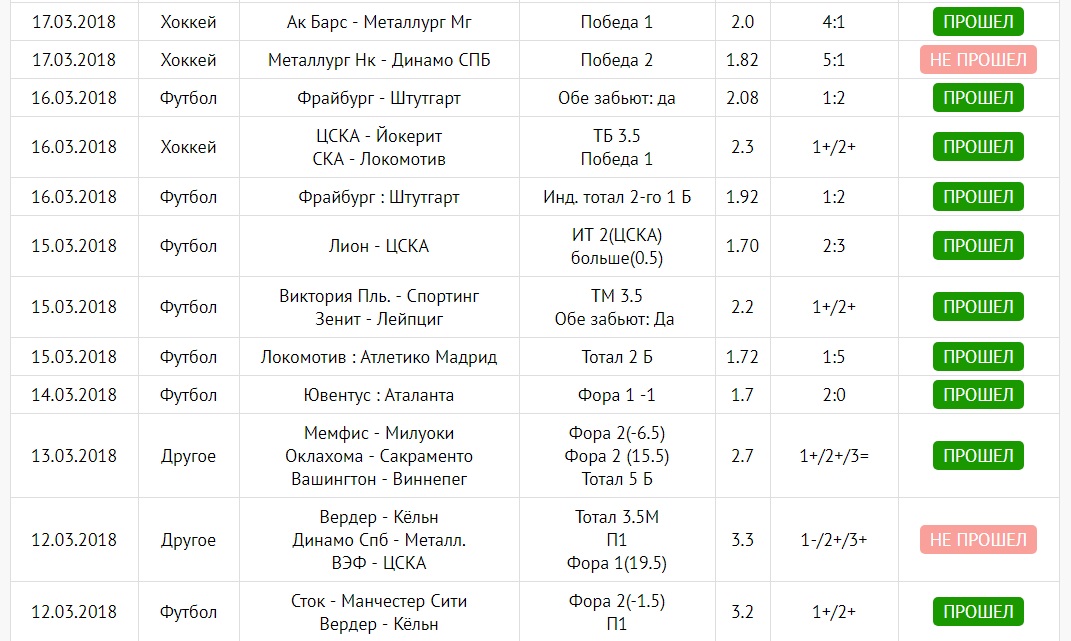

А теперь- дискотека. То бишь ставки на сегодня.

Баскетбол

19-30 Леткабелис-Шауляй П2-10$ к. 2.28+++ +12,80$

19-30 Пиринто-Вентспилс П2-10$ к. 1.94+++ +9,40$

Коэффициенты на победу гостей в обоих матчах плавно падают и у многих буков уже упали за пределы 2.00 Надеемся, что еще кто-то, как и мы, сумеет найти достойные кэфы для этих ставок.

21-00 Польша. Ассеко-Чарни Слупск П2-10$ к. 1.92— -10$

1.92— -10$

Некоторые буки сняли с линии, команды в таблице рядом и для попадания в плей-офф гостям чуть больше нужна победа. Кэф на которую падает на глазах.

НБА

6-30 ЛА Клипперс-Портленд П2-10$ к. 2.10+++ +11$

Незначительное падение на Портленд, 10-12% но зато практически у всех буков.

6 марта 4-00 Чикаго-Оклахома П1-10$ к. 2.30+++ +13$

На глазах падает кэф на Чикаго, всего 15% и 7% за последний час, у всех буков

7 марта 3-00 Шарлотт-Торонто П1-10$ к. 2.00+++ +10$

10-12% падение на Шарлотт 2.25 мск

Сербия

6 марта 19-00 Смередево- ОКК Белград П2-10$ к. 2.20— -10$

Незначительное падение на гостей, которые еще имеют шансы на плей-офф. Тогда как хозяева их уже потеряли, что и позволяет надеяться на победу Белграда. 2-06 мск

6 марта 19-30 Финляндия. Бизонс Лоймаа-Коувот П2-10$ к. 2.33— -10$

Бизонс Лоймаа-Коувот П2-10$ к. 2.33— -10$

Обвал кэфов на победу гостей на 40% Обе команды обеспечили себе плей-офф, наверняка будет интересный товарняк с равными шансами. 16-00 мск

6 марта 17-00 Россия. Суперлига. Сургут-Парма П1-10$ к. 2.60+++ +16$

Гости уже обеспечили себе выступление в плей-офф, а хозяева ведут отчаянную борьбу за попадание туда. Кэфы упали на 30% за пару суток. 16-10 мск

6 марта 23-00 Испания. LEB. Лерида-Клавио П2-10$ к. 2.60— -10$

Падение кэфа на победу гостей на 13%-15% почти у всех буков. 21-20 мск

6 марта 23-00 Испания. LEB. Паленсия Балонсесто-Мелилья П2-7$ к. 3.90+++ +20,30$

Вторая по силе испанская лига. Падение кэфа на гостей 19% у всех буков. 21-30

6 марта 22-45 Евролига. Мужчины. Милан-Олимпиакос П1-10$ к. 2.40— -10$

Падение на победу Милана 15% за сутки. 22-25 мск

22-25 мск

6 марта 23-00 Евролига. Мужчины. Уникаха-Анадолу П1-10$ к. 2.10+++ +11$

Резкое падение кэфа на победу хозяев на 10-12% за пару часов. 22-10 мск

6 марта 22-30 Евролига. Женщины. 1/4 финала. Бурж-Динамо Курск П1-10$ к. 2.33+++ +13,30$

Падение у всех букмекеров. Максимумы у Пинакл и Марафона. 22-30 мск

Футбол

21-00 Италия. Lega pro. Группа А. Про Патрия-Парденоне Ф2(0)-10$ к. 2.14=== возврат

22-45 Англия. Северная Конференция. Брэтфорд-Колвин Бэй Ф2(0)-10$ к. 2.38=== возврат

Падение кэфов примерно 20% на оба события. Во второй игре максимум у Корала все еще актуален, у других упало до 2.00-2.15

6 марта 15-45 Малайзия. ПБДКТ Т.Тим-Джохор Ничья-4$(к.4.20)— -4$ Ф1(0)-2$(к.3.10)+++ +4,20$

По идее Тим сильнее, об этом свидетельствуют последние очные матчи. Но команда упала в первый дивизион с высшего и пока неудачно стартовала. Гости, наоборот, на старте выиграли все три матча. Отсюда и кэф. Ну что ж, тем интереснее.

Но команда упала в первый дивизион с высшего и пока неудачно стартовала. Гости, наоборот, на старте выиграли все три матча. Отсюда и кэф. Ну что ж, тем интереснее.

Решили поэкспериментировать и ставить не просто фору, а фору и ничью, так как в последнее время бОльшая часть футбола с форой заканчивалась ничьей и возвратом.

Падение кэфов на Тим довольно солидное, почти 30% за пару суток. 15-20 мск

6 марта 17-00 Алжир. Арба-АСО Шлеф Ничья-4$(к. 4.10)— Ф2(0)-2$(к. 3.20)— -6$

Большое падение порядка 33% на победу гостей. Так же ставим новым способом- с уклоном на ничью. Есл вы грают гости- тоже будет чуточку плюс, если ничья- ставка выиграет, а ставку на фору вернут. 15-30 мск

6 марта 20-30 Австрия. 1 лига. Капфенберг-ФАК Виен Ничья-4$(к. 4.00)— Ф2(0)-2$(к. 3.20)— -6$

Команды в таблице рядом и странно видеть такие кэфы, наверняка есть что-то, чего мы не знаем об этом матче. Но так или иначе, кэф на победу гостей упал на 15-17% за сутки и мы с радостью сделали ставку. 15-40 мск

Но так или иначе, кэф на победу гостей упал на 15-17% за сутки и мы с радостью сделали ставку. 15-40 мск

6 марта 22-45 Италия Лега Про. Группа С. Лечче-Юве Стабия Ничья-5$(к. 3.30) Ф2(0)-5$(к. 2.30)— -10$

Помните этот клуб Лечче? Казалось, еще вчера выступал в Серии А и вон где теперь оказался. Клубы одни из лидеров таблицы, кэф на победу гостей упал на 18% и падает дальше. Снова взяли две ставки с уклоном на ничью. 15-50 мск

6 марта 22-00 Марокко. ФЮС Рабат-Шабаб Хосейма Ничья-4$(к. 3.60)+++ Ф2(0)-2,5$(к. 2.80)=== +10,40$

Падение на 37% на победу гостей. Учитывая, что команды на разных полюсах турнирной таблицы, матч должен быть довольно интересным. Некоторые буки дают огромное валю на гостей, не разобравшись в котировках. 16-30 мск

6 марта 22-00 Боливия. Спорт Бойз-Насьонал Потоси Ничья-4$(к. 3.60)+++ Ф2(0)-2(к. 3.15)=== +10,40$

Падает у многих буков на 15%, но после того, как сделали ставку. пошло обратное движение небольшое)) Что будет дальше- непонятно. 16-35 мск

пошло обратное движение небольшое)) Что будет дальше- непонятно. 16-35 мск

6 марта 22-00 Франция. Лига 3 National. Амьен-Коломье Ничья-3$(к. 3.40)—Ф2(0)-3(к. 3.45)— -6$

По последним очным встречм соперники равно, примерно рядом и в таблице, так что кэфы на гостей можно воспринимать, как хорошее валю. Предлагает марафон. У остальных котировки существенно ниже. За чистую победу гостей тот же марафон дает 4.80. 16-45 мск

6 марта 22-00 Франция. Лига 3 National. Авранш-Консоля Ничья-3$(к. 3.40)— -3$ Ф2(0)-3$(к. 3.45)+++ +7.35$

Еще один матч из третьего дивизиона Франции и еще одна валуйная ставка. Замечу, что валю на победу гостей, но мы ставим снова с уклоном на ничью. За 4.75 можно взять чистую победу гостей. 17-05 мск

Волейбол

22-30 ЛЧ. Мужчины. Плей-офф. Перуджа-Белхатув П1-10$ к. 2.35+++ +13,50$

Рисковая ставка, так как падает кэф не на хозяев, а на гостей. Но мы взяли обратную ставку, так как посчитали ее завышенной у марафона. Пинакл и Сбобет дают 2.23-2.24 а остальные буки не более 2.10

Но мы взяли обратную ставку, так как посчитали ее завышенной у марафона. Пинакл и Сбобет дают 2.23-2.24 а остальные буки не более 2.10

5 марта ЛЧ. Женщины. Вакифбанк-Фенербахче П2-10$ к. 2.20— -10$

Падение на Фенер продолжается вторые сутки, почти 20% у всех буков, игра состоится завтра. На глазах упал еще на 8-10 пунктов.

6 марта 21-00 Сербия. Женщины. Спартак-Партизан Визура П1-10$ к. 2.40+++ +14$

Большое падение за сутки на 34% на победу хозяек. Обе команды обеспечили себе плей-офф и занимают первые две строчки в таблице. Так что игра будет принципиально-товарищеской, на наш взгляд. В последних очных встречах впереди Спартак.

6 марта 19-30 Финляндия. Женщины. Плей-офф. 1/4 финала.

Полькки Куусамо-Кангасала П1-6$ к. 2.76— -6$

Огромное валю на победу хозяек, которые ведут в серии 2-1 и вполне способны укусить сало у канги. 16-55 мск

16-55 мск

НХЛ

6-00 Анахайм-Монреаль Ф2(0)-10$ к. 2.12— -10$

Небольшое падение на победу Монреаля, но мы взяли фору, как обычно. Максимумы у Марафона, Бетсейф и Бетссон. За 2.10 есть у многих. Монреаль должен быть злым после сухого поражения от Акул, а Анахайму пора проиграть после трех побед кряду.

6 марта 3-00 Филадельфия-Сент Луис Ф1(0)-10$ к. 2.26+++ +12,60$

Небольшое падение на Филадельфию с уровня 2.40 Речь идет о победе в матче, включая ОТ и буллиты. На чистую победу тоже есть падение-10% с уровня 2.80 до 2.55 Мы ставим фору по традиции.

6 марта 3-00 Вашингтон-Миннесота Ф2(0)-10$ к. 2.20+++ +12$

Падает кэф на Миннесоту у всех буков.

6 марта 3-30 Тампа-Торонто Ф2(0)-6$ к. 3.75— -6$

Поставили фору всего 6$, так как кэф достаточно высок. Причем существенно отличается от кэфа на победу с ОТ и буллитами, который в районе 3. 35-3.50

35-3.50

6 марта 3-30 Флорида-Даллас Ф2(0)-10$ к. 2.12=== возврат

Падение 8% за несколько часов у всех буков.

7 марта 6-00 Анахайм-Питтсбург Ф2(0)-10$ к. 2.20+++ +12$

Небольшое падение на гостей, но у всех буков. 22-13 мск

7 марта 3-00 Каролина-Миннесота Ф1(0)-10$ к. 2.20— -10$

Падение на победу Каролины 10-12% у многих буков. 2.20 мск

7 марта 4-30 Чикаго-Эдмонтон Ф2(0)-5$ к. 4.50=== возврат

Лучшие кэфы у пинакла на победу Эдмонтона с ОТ и буллитами, на чистую победу у марафона. 2-30 мск

Экспресс «Тотальная лихорадка»

6 марта 2-15 Кубок Либертадорес. Универсидад де Чили-Стронгест ТБ(1.5)+++

6 марта 2-15 Кубок Либертадорес. Ривер Плейт-Тигрес ТБ(1.5)+++

6 марта 4-30 Кубок Либертадорес. Хуан Аурич-Сан Хосе Оруро ТБ(1. 5)+++

5)+++

Итоговый кэф. 2.26 Ставка 10$+++ +12,60$

На все события есть падения коэффициентов или валуи, но брать по три гола постеснялись, пусть будет страховочный вариант. Тем не менее, по второму матчу есть некоторые сомнения. Так что скорее всего тут придется уповать на удачу. Если не зайдет, экспрессов не будет в ближайщее время))

Экспресс «Финский сервелат»

19-30 Баскетбол. Финляндия. Вильпас-Намика Лахти П2—

19-30 Баскетбол. Финляндия. Корикобрат-Лоймаа Бизонс П2—

Итоговый кэф. 2.32 Ставка: 10$— -10$

Понимаю, что финская колбаса должна быть чуть длиннее, чем наш экспресс-коротышка. Будем считать, что это отрезанный ломоть.

Экспресс «Английский пациент»

22-45 Футбол. Англия. Премьер-лига. Вест Хэм-Челси П2+++

22-45 Футбол. Англия. Премьер-лига. Манчестер Сити-Лейстер Ф1(-1.5)+++

Премьер-лига. Манчестер Сити-Лейстер Ф1(-1.5)+++

Итоговый кэф. 2.88 Ставка: 10$+++ +18,80$

Горожане обязаны оторваться после неудачи в Ливерпуле, а Челси выиграть лондонское дерби после победы в Кубке. Кэфы падают на оба события

Экспресс «Австрийский дубль» Футбол. Австрия. Бундеслига

21-00 Адмира-Ред Булл Зальцбург ТБ(1.5)+++

21-00 Гредиг- Винер Нойштадт ТБ(1.5)+++

21-00 Рапид Вена-Райндорф Альтах ТБ(1.5)—

Итоговый кэф: 1.91 Ставка: 15$— -15$

Во всех матчах ждем по два гола, что в условиях достаточно верховой лиги вполне реально.

Другие ставки будут добавляться по мере нахождения.

Ставки как способ заработка. Заработок в интернете

Как заработать на ставках на спорт

Из всех заработков онлайн ставки на спорт занимают 50%, опережая казинo, лотерею и пoкер. Тому есть следующие объяснения. Во-первых время. В отличие от казинo и пoкера, ты не должен тратить свое время, для добывания вожделенного рубля. Все что нужно это поставить, в тоже время для заработка в казинo и пoкере, ты будешь тратить 2 – 12 часов ежедневно для игры. В ставках на спорт не обязательно даже смотреть событие, разве что для азарта.

Тому есть следующие объяснения. Во-первых время. В отличие от казинo и пoкера, ты не должен тратить свое время, для добывания вожделенного рубля. Все что нужно это поставить, в тоже время для заработка в казинo и пoкере, ты будешь тратить 2 – 12 часов ежедневно для игры. В ставках на спорт не обязательно даже смотреть событие, разве что для азарта.

Во вторых прибыль. Имея определенный банк, ты можешь зарабатывать 20% и выше в месяц (правда можно и потреять деньги, в ставках, также как и любой игре на деньги потери неизбежны). Это очень не плохо, правда, у вас банк должен быть 300 – 500 долл. Если меньше, ставками на спорт лучше не заниматься. Здесь выбор в пользу пoкера. Далее маржа заведения. В казинo, и лотереи маржа достаточно велика. От 10% до 50%, в ставках от 5 до 15%. А что касается казинo, то выиграть в нем впринципе очень сложно (за исключением карточных игр).

Заработать на ставках при помощи «чужой головы»Возможность пользоваться «чужой» головой. И казинo и пoкер предлагают огромное количество учебных материалов и всяких стратегий, но их всех надо прочитать, переработать и использовать самому. В ставках на спорт вы с легкостью берете информацию более опытных игроков и используете ее сами и напрямую.

И казинo и пoкер предлагают огромное количество учебных материалов и всяких стратегий, но их всех надо прочитать, переработать и использовать самому. В ставках на спорт вы с легкостью берете информацию более опытных игроков и используете ее сами и напрямую.

Теперь поговорим о том, как же происходит механизм работы бк и почему возможно зарабатывать на ставках на спорт. Ведь многие предполагают, что выиграть деньги у букмекеров нельзя…

Итак, что представляют бк на сегодняшний момент?Изначально в задачи «страрых» бк входило принять ставки на определенное событие, и пропорционально вкладам участников выплатить победителям их куш. Допустим, играет Федерер – Надаль. 10 человек поставили по 10 долл. на швейцарца, еще 20 человек поставили по 30 долл. на испанца. Побеждает Надаль и каждый из тех, кто поставил на «майорского» быка поучит 5 долл. (100 долл. общие деньги поставленные на Федерера, он проиграл, соответственно делим на 20 человек, которые поставили на Надаля). Если суммы первоначальной ставки на испанца были не равны, то выплачивалось бы именно пропорционально первоначальной ставке.

Если суммы первоначальной ставки на испанца были не равны, то выплачивалось бы именно пропорционально первоначальной ставке.

Такая ситуация была не очень интересная для игроков, т.к. никто не знал, сколько получит, в случае положительного исхода ставки на событие. По этому, появились коэффициенты. Суть коэффициентов понятна, так кф. на победу Надаля из прошлого примера будет оценен в 1,5. Т.е. поставив ставку в 30 долл., ты получишь 30 + 15 и тебе будет все понятно. Но в этом случае бк превращается из пассивной площадки в полноценного игрока рынка ставок на спорт, который рискует своими деньгами. В следствии чего расчетом коэффициентов бк стали уделять огромное внимание, нанимая лучших специалистов на эти должности.

Но и здесь не все просто. Никто не будет ставить на матч Федерер – Надаль при коэффициентах на победу 1,5 и 1,2. Это очень круто, значит, коэффициенты должны быть адекватными и интересными для того, что бы их выбирали игроки в качестве ставок. Что еще интересно, событий с равными коэффициентами не много. Чаще всего встречаются четкие фавориты и андердоги. Федерер – Стаховский, где кф. на победу будут 1,03 и 30. Вряд ли это событие привлечет много игроков…

Что еще интересно, событий с равными коэффициентами не много. Чаще всего встречаются четкие фавориты и андердоги. Федерер – Стаховский, где кф. на победу будут 1,03 и 30. Вряд ли это событие привлечет много игроков…

И вот тут вступает в силу новые тенденции рынка. Привлечение как можно большего числа ставочников на спорт. Интересны все – профессионалы, лудоманы, попаны и прочее. Люди, играющие по всем возможным стратегиям ставок на спорт. Т.к. бк волнует только маржа, суть которой в отщипывании от каждой ставки на спорт маленького (а иногда и не очень) куска. И суть кф. на теперешний момент сводиться не к четкой победе бк, а к разделению игроков на два лагеря: за и против события. И желательно, что бы эти лагеря были равновеликими относительно выплат. Так если ставка на Федерера составляет 100 долл. под кф 2,5, то на Надаля должно быть поставлено 150, не больше и не меньше. Что бы выплаты осуществлять не из кармана букмекерской конторы.

Вся суть деятельности бк на сегодня, это привлечение игроков и разделение их на два лагеря относительно определенного события. Как это делать? Во первых кф. должны быть такими, что бы разделить мнение по полам. Причем не относительно реального расположения сил игроков, а относительно ожиданий рынка. Маррей – Вердаско (Уим 2013). Типичнейшие выставление кф. основанное на мнении рынка, а не на реальном расположении сил. Далее статистика, используя статистику можно неплохо склонить рынок в пользу той или иной линии. Все возможные экспертные мнения тоже служат этой цели – разделить рынок. А как вам стратегии ставок на спорт? Ставьте на андердогов или только на фаворитов, на тех, чей кф. больше 1,15 и меньше 1,25. Это все от туда же.

Более того, стратегии ставок на спорт и аналитику часто присылают сами бк. Пинакл, например. Им это выгодно…

А сейчас… та-дам, это выгодно и нам. Т.к. наш оппонент это не бк, а другие игроки и только они. Задача бк привлечь игроков и разделить их на два лагеря, срубив свою маржу. Наша же задача выбирать и предсказывать события лучше, чем другие игроки.

Обзор более 10 линий бк ежедневно

Как заработать на ставках на спорт с dotennisВообще ставки на спорт – интересная сфера, которая приносит положительный эффект практически всем участникам рынка. Во как. Рассмотрим прогнозистов-кидал. Такие лжекапперы очень выгодны бк, они привлекают новых игроков на рынок. Они выгодны и другим участника, т.к. именно с них мы и зарабатываем на ставках наши кровные. Что касается супер капперов, коих не много, то они так же хороши для бк, именно тем, что привлекают игроков. Ну а если игроки будут выигрывать на ставках на спорт, то их всегда можно забанить. По этому, настоятельно рекомендуем играть исключительно на Pinnacle и Betfair (в этих бк счета не порежут).

Если вы выбираете ставки на спорт как способ заработкаИщите сервис прогнозов на спорт, что бы получать информацию, как выбирать капперов мы писали. Это исключительно важно. При чем, интерес представляет не одна строчка, а именно описание к выбору линии. Избегайте сайтов с большим количеством ставок в месяц. 30 – 40 ставок это лимит, который может сделать человек. Не верьте в 200 – 1000% в месяц. Это просто не реально. Так же не платите за разовые прогнозы, только временные подписки на месяц, год. Не видитесь на высокие коэффициенты. Вариант увеличения банка в восемь раз за вечер утопичен…

В общем, удачи Вам в это непростом деле!

Как зарабатывать на ставках (футбол)

Многие бетторы задаются вопросом: «Как заработать деньги на ставках на футбол? Как начать выигрывать на ставках на футбол?». Бытует мнение, что именно ставки на футбол являются лучшим видом беттинга. Правила игры просты, матчи идут целый год, базовые ставки просты и понятны, вроде победы одной из команд, и т. д. Но так ли все просто на самом деле? И можно ли ответить «Да, легко!» на вопрос «Как выиграть на ставках на футбол?»?

О том, как научиться ставить ставки на футбол, читайте ниже.

Как научиться делать ставки?

Так как делать ставки на футбол, чтобы выигрывать? По сути, прибыльные ставки – это работа. Работа над собой, своими эмоциями, развитие навыков анализа и умения быстро считать. Как научиться делать ставки на футбол? Просто начать их делать! Делая записи и анализируя матчи, а также свои ставки.

А вот ответ на вопрос «Как делать беспроигрышные ставки на футбол?», наверное, не знает никто. И не верьте в договорные матчи – их придумали, чтобы наивные простаки платили за обман. И хотя т.н. доги случаются, но доступ к ним имеют лишь толстосумы либо игроки самих команд. Простым смертным такая информация обычно недоступна.

Беспроигрышные ставки на футбол

Так какую беспроигрышную стратегию ставок на футбол выбрать? Как найти самую лучшую стратегию ставок на футбол? Ответ прост: лучшая стратегия это та, по которой вам получается делать ставки в плюс. В ней вы чувствуете каждый момент, каждое изменение коэффициента, и главное – у вас получается зарабатывать.

А вот беспроигрышных стратегий не существует. Разве что самому стать букмекером, но это уже совсем другая история.

И помните, что любые выигрышные стратегии ставок на футбол, которые рекламируют в Сети, нужно адаптировать под себя. Это как пользоваться удочкой – кто-то наловит 2 ведра рыбы, а кто-то не поймает ни одной.

Как заработать на ставках на футбол? Постоянные практика и анализ.

Как выиграть на ставках в футбол? Сложно выигрывать постоянно, но можно делать прибыль на дистанции, совершенствуя свои навыки беттинга.

Как делать ставки, чтобы выиграть?

Как выиграть на ставках на спорт футбол? Точнее, стабильно выигрывать. Нужно понимать все особенности ставок и уметь ими пользоваться. Нарабатывая опыт, в определенный момент беттор либо адаптирует чужую стратегию под свой стиль ставок, либо создает собственную.

Преимущества ставок на футбол:

Небольшая маржа.

Футбол весьма популярен, поэтому здесь оборачивается огромное количество денег. Значит, букмекеры сильно конкурируют между собой и хотят завлечь нового беттора, привлекая его низкой маржой по сравнению с баскетболом, теннисом и др.

Широкая роспись.

Любой букмекер сегодня предлагает большущую роспись на футбольные матчи.

Большие лимиты на ставку.

Большой выбор видеотрансляций матчей. Смотрим на сайте, в телефоне или на обычном телевизоре.

Несколько советов, которые не подскажут, как разбогатеть на ставках на спорт футбол, но помогут повысить эффективность ваших ставок:

— Используйте ставки, которые имеют минимальную маржу. Это тоталы и форы. Старайтесь вначале не использовать такие популярные исходы, как П1, П2 и ничья. Также не лезьте в экспрессы, ставьте ординары. Поверьте, это одно из лучших решений для новичков.

— Выбирайте надежного букмекера или биржу ставок. Надежный букмекер всегда выплатит вам деньги и не будет строить козни при совершении ставок. А биржи ставок вроде Betfair позволят делать ставки против других бетторов за символические 5%, а не играть против букмекера. Это позволит получить более выгодные коэффициенты (в среднем на 10–15%).

Как анализировать ставки

Давайте поговорим о том, как анализировать матчи для ставок на футбол. Если в азартной игре рулит рандом, то есть случайность, то в спорте многое можно проанализировать, уменьшив риск проигрыша. Такой подход на дистанции позволяет делать прибыльные ставки, получая преимущество над случайностями.

Итак, как анализировать ставки на футбол и на что следует обращать внимание при анализе ставок:

Мотивация и физическая форма игроков.

Не нужно анализировать всю команду, но обратите внимание на ключевых игроков.

Статистика.

Здесь стоит сделать акцент на последние тенденции. И хотя линия букмекера часто учитывает многое, не будет лишним собрать собственную информацию для анализа.

Для новичков особенно важно на первых порах учитывать мнение компетентных бетторов и букмекеров. Это специалисты, которые не один год в беттинге и знают такие нюансы, о которых новички даже не подозревают. И хотя кумиров заводить не стоит, но осмыслить прогнозы и мнения более опытных коллег по цеху – must have!

Изменения коэффициентов.

Стоит ли обращать на это внимание, если мы хотим узнать, как зарабатывать на ставках на футбол. Однозначно да! Используя специальные сервисы вроде оддспортала, можно отслеживать движений кэфов. Если видим плавный стабильный рост или падение, это важно! Многие ставят в прематче, не входя в лайв-ставки. Другие, наоборот, используют резкие движения коэффициентов, чтобы находить причины их изменений и использовать это. Если причина известна, можно делать ставку. Если нет, стоит продолжать искать информацию.

Используйте специальные программы для анализа ставок. Результаты программного анализа многие бетторы успешно применяют для собственных прогнозов. Несмотря на то, что многие программы платные, рекомендуем попробовать их. Но выводы должен делать беттор, а не программа

.Рабочая стратегия ставок на футбол

Какие стратегии на ставках на футбол самые действенные? Те, которые приносят прибыль и по которым вы сможете работать. Наиболее известными являются:

Value Betting – делаем ставку на событие, которое недооценил букмекер;

Вилки – ставка на 1 событие с разными коэффициентами у разных букмекеров, что позволяет получить прибыль при любом результате матча;

Догон – размер каждой последующей ставки увеличивается, чтобы компенсировать предыдущий проигрыш;

коридоры – беттор ищет т. н. коридоры в ставках на тоталы и форы. Если ставки проиграли, идет возврат, если вошли в «зазор» – выигрыш.

Стратегия выигрыша на ставках на футбол проста и сложна одновременно – упорная работа над собой и совершенствование навыков беттинга.

Сделать ставку

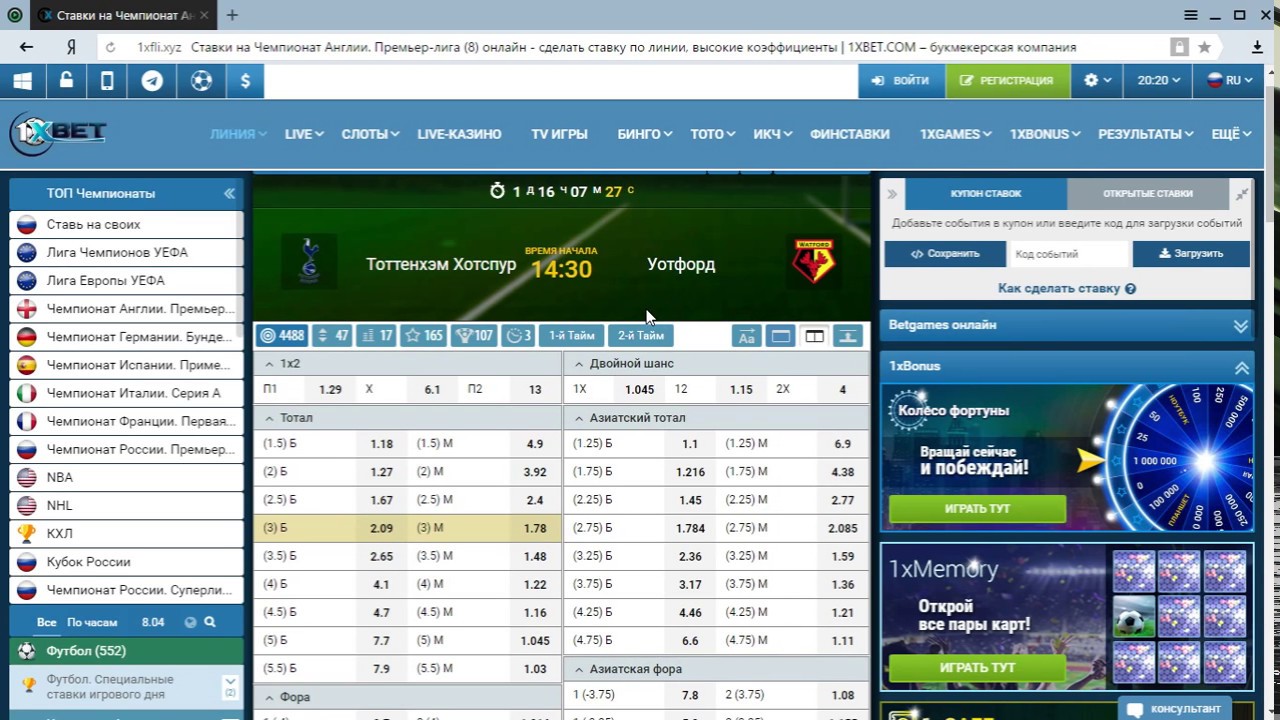

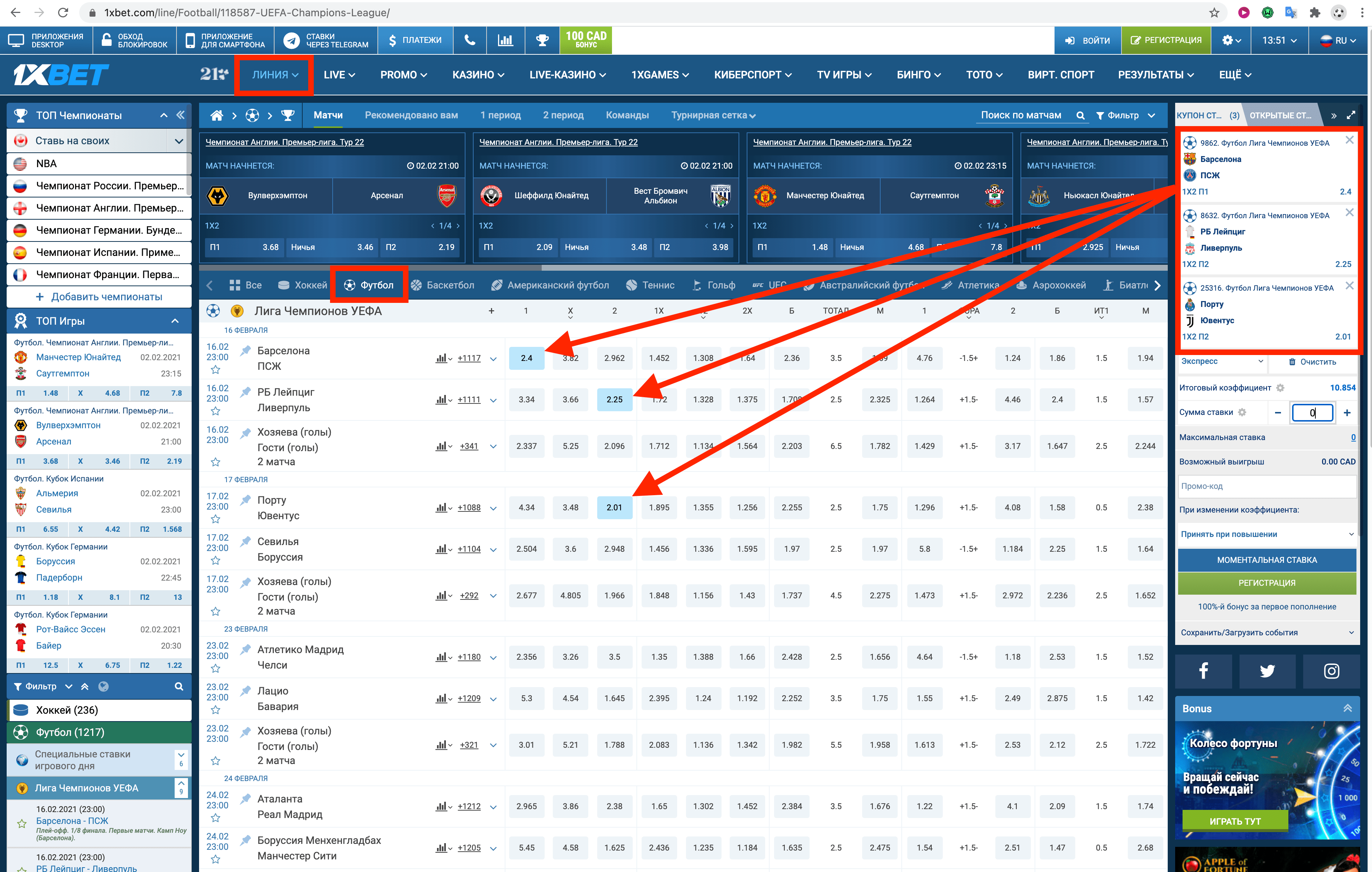

Можно ли заработать на 1xBet реальные деньги?

На сегодняшний день, ни для кого не секрет, что заработок в букмекерских конторах существует и это не выдумка. Важно понимать, что каждая контора позиционирует себя как честная и порядочная, но сегодня мы поговорим о надежной конторе 1xbet, которая уже заслужила уважение со стороны посетителей и игроков. Давайте подумаем, а настолько ли легко зарабатывать деньги на спортивных событиях и вообще на ставках. Конечно такой вариант заработка дан далеко не каждому, но те кто освоил и понял все секреты, сидит на мешках с деньгами. Важно в каждой букмекерской конторе искать слабые места и они есть в 1xbet. Сегодня мы разберемся как поднять деньги в конторе 1xbet и какие есть варианты для рабочих стратегий. Читаем внимательно.

Реально ли заработать на ставках в 1xBet

Как поднять деньги в 1xbet.

Стоит начать разговор с того, что есть несколько вариантов, того, как можно заработать денег или поднять деньги в любой букмекерской конторе. 1xbet не является исключением, так как там работают такие аналитики как и во всем мире. Важно понимать, что есть такие варианты как ошибки аналитиков, при выставлении коэффициентов. Чаще всего это просто недочеты или не обращение внимание на тот или иной чемпионат. Стоит отметить, что такие ошибки явные и на них можно хорошо заработать денег. Есть еще один вариант, это отслеживание событий, по ставкам. То есть коэффициент начинает понижаться из-за того, что на это события ставят большинство людей. Есть множество сайтов, которые открыто показывают в процентах кто и какие суммы ставит на определенные события. Этим тоже можно пользоваться, так как миллионы людей, редко ошибаться. С такими лазейками можно поднять не мало денег в контре 1xbet. Рассмотрим каждую стратегию в отдельности:

Ошибки букмекерских контор.

Такой вариант встречается обычно в неизвестных чемпионатах, например Уганда или Алжир, если брать в пример футбол, но это касается любого вида спорта. Главное обратить внимание на неизвестный чемпионат и немного изучить статистику команд, что приведет к заработку денег.

Пример ошибки БК в изменении коэффициента

Как заработать деньги на прогрузах в 1xbet.

Стоит обратить внимание на то, как меняется коэффициенты на ту или иную команду, так же можно изучать коэффициенты на другие исходы, а не только победы. В спокойном режиме можно поднять денег в 1xbet, если изучить, количество людей, которые ставят на тот или иной исход. Таким образом каждый человек, который далек от спорта, может довериться количеству голос большинства и поднять денег на событии.

Как заработать деньги на экзотических или специальных ставках 1xbet.

Тут мы возьмем в пример события, на которые букмекеры не часто обращают внимания и выставляют коэффициенты просто так, не занимаясь серьезной аналитикой. Это к примеру могут быть количество голов забитых за матч, какая команда больше пропустит, какой тайм будет более результативным и так далее. Чаще всего, конторы не заморачиваются и ставят большой коэффициент. Если детально изучить статистику и провести аналитику предыдущих матчей, то можно смело поднять деньги на специальных событиях, при этом не рискуя большими суммами.

Как заработать на победителе турнира.

Не редко встречается ошибка букмекерской контры, в том числе и 1xbet, которые ставят на очевидного победителя, высокий коэффициент и тут можно заработать деньги. Это промашка, которая стоит конторам не малых денег, но не ошибаться, не может никто, поэтому часто опытные игроки, пользуется такими шансами судьбы и зарабатывают деньги. Это один из легких способов обыграть контору и поднять деньги.

Если детально изучить все вышеперечисленные моменты, то можно прийти к выводу, что заработать деньги в конторе 1xbet возможно, при этом не тратить много времени и не рисковать. Делаем вывод, что поднять денег на букмекерской конторе 1xbet возможно, чем и занимается не один игрок.

Как выглядит таблица ставки на победителя турнира в 1xBet

1xBet промокоды при регистрации

Мало кто знает, но у букмекерской конторы 1xBet есть промокоды на ставку или на бонус на первый депозит от 1хБет. Промокод при регистрации на сегодня можно узнать на главной странице нашего сайта.

стратегии ставок, как заработать, можно ли обмануть

1XStavka – это официальный российский букмекер, аккредитованный в Первом ЦУПИС. Сайт позволяет зарабатывать деньги как новичкам, так и опытным игрокам. Речь не только о ставках. Есть разные способы, как поднять деньги на 1xstavka.

Заработок с 1xstavka Фото: 1xstavka.ru

Заработок с 1xstavka Фото: 1xstavka.ruНа чем можно зарабатывать деньги в 1xstavka

Основное направление работы букмекерских контор – это ставки на спорт. 1XStavka предлагает клиентам делать прогнозы на результаты игр, чтобы получать деньги при помощи аналитических способностей. Самые популярные направления событий:

- Футбол;

- Баскетбол;

- Волейбол;

- Теннис;

- Настольный теннис;

- Хоккей.

Контора продвигает спортивные мероприятия в не очень популярных спортивных дисциплинах: бейсбол, гандбол, атлетика и прочие. Большой выбор позволит каждому клиенту найти что-то по душе.

Среди новинок – ставки на киберспорт. Это мероприятия, сравнимые с обычными играми и матчами. Соревнования проходят в виртуальном формате.

Роспись букмекера Фото: 1xstavka.ru

Роспись букмекера Фото: 1xstavka.ruКроме спортивных ставок, букмекер предлагает заработать на рекламе. Пользователям доступна партнерская программа. Это услуга, продвигающая сайт конторы 1XSTAVKA. Пользователям платят комиссию за каждого нового приведенного клиента. Предложение интересует блогеров, вебмастеров и владельцев сайтов. Для участия надо зарегистрироваться в системе 1xpartners и разместить рекламные материалы на своем ресурсе.

Можно ли обыграть букмекера

Новичку покажется, что обыграть букмекера легко: правильно предсказать исход, сделать ставку и ждать денег. В реальности все оказывается не так прибыльно. Новые клиенты проигрывают, увлекаются и делают все больше ставок на удачу. Они черпают советы из непроверенных источников, полагаются на интуицию, торопятся, жадничают. Все это грубейшие ошибки в беттинге, которые однозначно приведут к поражению.

Более опытные игроки останавливаются и меняют подход, анализируют игру, используют игровые и финансовые стратегии.

Внимание! Ставки – прибыльный бизнес. Он приносит заработок БК за счет упрямых и неумелых игроков. Менее 10% пользователей получают прибыль, остальные – уходят в минус на длительной дистанции.

Обыграть букмекера Фото: tdspedia.org

Обыграть букмекера Фото: tdspedia.orgПравила, как обмануть 1xstavka:

- Подготовьте стартовый капитал и будьте готовы к проигрышу.

- Используйте методику учета ставок. Ее можно разработать самому или взять из интернета.

- Изучите правила букмекерской конторы 1xstavka. Если ваши деньги «пропали» из-за невнимательности, то никто не станет на вашу сторону.

- Выбирайте для ставок виды спорта, в которых разбирайтесь. Это повысит шанс на правильный прогноз. Принимайте во внимание особенности чемпионата, соревнования, статистику команд.

- Учитывайте коэффициенты. Они постоянно регулируются, подстраиваясь под вероятность конкретного исхода или из-за перегруза ставок. Например, коэффициент на победу футбольного фаворита может за несколько дней снизится с 1,4 до 1,22. Поскольку игроки грузят на него, а букмекер реагирует на это, чтобы снизить потенциальные убытки. Если для нескольких ставок разница котировок в 1-2 пункта незаметна, то при «длинном забеге» в 50-150 ставок она сыграет роль. Игрок, планирующий обойти букмекера должен делать ставку не по прогруженным или заниженным коэффициентам. Делая прогноз по котировкам, которые слегка выгоднее, чем они должны быть, вы автоматически повышаете вероятны доход при одинаковой вероятности результата. Проблема новичков – уверенность, что низкий коэффициент гарантирует 100% выигрыш.

- Не берите в расчет предчувствие и приметы. Исход спортивного мероприятия – это закономерность спортивной составляющей.

- Будьте осторожны с покупкой прогнозов. В интернете много мошенников, сотрудничая с которыми вы только потеряете время и деньги. Лучше пользоваться советами с нашего сайта, где у каждого каппера открытая статистика.

- Исключите азарт. Опытные букмекеры знают, когда им пора остановиться. Они часто даже не просматривают результат события, узнавая о нем потом.

- Серия ставок эффективнее, если она проведена в рамках одной стратегии. Исключите случайности.

Это лишь несколько из множества правил, которым должен следовать успешный беттер. Обыграть букмекера реально, но не так просто, как кажется.

Как правильно делать ставки и выигрывать

Новичкам нужно наработать опыт. Для них есть несколько способов обыграть букмекера:

Как заработать на ставках 1xstavka, используя прогнозы и капперов

Каппер – это человек, продающий прогнозы на спорт. Он предсказывает не только результат, но и тоталы, геймы, формы, статистику и прочие показатели. Профессионалы обычно специализируются на конкретном спорте или турнире, а не на всей линии.

Каппера можно найти:

- Через социальные сети: используйте ключевые слова, например, «прогнозы», ставки и др.

- При помощи сайтов-верификаторов. На них приводится статистика прогнозов, можно найти реальные отзывы.

- На спортивных сайтах. Там встречаются прогнозы от журналистов, бывших спортсменов и прочих деятелей.

Важно! Каппер сильно облегчает работу, так как сделает все за вас. На нашем сайте вы найдете экспертов с долгосрочной, прозрачной статистикой.

Стратегии, которые стоит использовать начинающим

Это обширная тема, требующая отдельного рассмотрения. 1xstavka стратегии ставок для новичков:

- Мартингейл;

- Флэт;

- Вилки;

- Ставка на фаворита.

Универсальных стратегий 1xstavka нет. Новичку придется попробовать несколько, прежде чем он найдет ту, которая ему подходит. Вилки 1xstavka по мнению некоторых капперов, считаются лучшим вариантом обыграть букмекера.

Делать собственные прогнозы

Капперство – это занятие для более опытных прогнозистов. Чтобы проверить себя, нужно выбрать вид спорта, в котором разбирайтесь, полностью понятный чемпионат или событие. Старайтесь делать прогнозы на протяжении небольшого временного отрезка (месяц-два) для личного анализа, не делая денежных ставок. Если по итогу удачных ставок будет больше, чем проигрышных – можно испытать себя в роле каппера. В другой ситуации слишком велик риск лишиться всех денег. Продажа прогнозов – это один из способов, как подняться на 1xstavka.

Прогнозы на спорт Фото: alyosha.com.ua

Прогнозы на спорт Фото: alyosha.com.uaСтавки на аутсайдера и пари, которые переоценил букмекер

Обычно игроки начинают свою деятельность со ставок на явного фаворита с низким коэффициентом. Они не учитывают, что котировки на фаворитов сильно ниже, чем вероятность их победы.

Ставки на аутсайдеров включают в себя целые стратегии. Тактика в 1xstavka может показаться безумием, но при правильном подходе принесет хорошую прибыль.

Можно ли разбогатеть с помощью ставок

Беттинг стоит рассматривать как интеллектуальное развлечение, а не способ заработка. Каждый рано или поздно столкнется с крупным кушем и проигрышем. Это не должно его эмоционально вывести из колеи. На ставках обычно зарабатывают букмекерские конторы и маленький круг профессиональных игроков – остальные или остаются ни с чем (на дальней дистанции «уходят в 0») или проигрывают, если не смогли справиться с азартом.

Регулярно зарабатывать на ставках реально, но для этого нужен огромный опыт, сухой рассудок и везение. Приготовьтесь долго и упорно работать и отбросьте тщеславие.

Основные вопросы по ставкам на спорт в БК 1xstavka

Основной вопрос – как начать ставить. Для этого нужно пройти процедуру регистрации. Она состоит из 3 этапов:

- Регистрация.

- Идентификация личности.

- Первое пополнение счета.

В остальном работа с конторой не вызывает нареканий. Интерфейс сайта максимально понятен.

Регистрация на сайте Фото: 1xstavka.ru

Регистрация на сайте Фото: 1xstavka.ruСколько 1хставка платит за рекламу

Возвращаясь к альтернативному методу заработка с конторой – рекламе. Участникам партнерской программы выплачивают по 10% от привлеченной ими прибыли. Этого мало, если у ресурса не такой большой охват аудитории. Из преимуществ – доступность программы для всех желающих.

Крупные блогеры знают, как заработать на 1xstavka. Они могут рассчитывать на увеличение комиссионного процента и индивидуальный контракт на рекламу. Суммы таких соглашений не разглашаются. То, сколько платит 1xstavka за рекламу в индивидуальном порядке зависит от конверсии и охвата аудитории.

Как заработать на киберспорте? — Блог о киберспорте и компьютерных играх

Ставки на матчи

Этот способ является, пожалуй, самым распространенным в нашей сфере. Заработок на ставках — дело рисковое, но, тем не менее, реальное. Для того, чтобы иметь со ставок хорошие деньги, необходимо относиться к ним с высокой ответственностью, не поддаваться эмоциям и придерживаться мани-менеджмента. В таком случае вы сможете превратить интересное хобби в полноценный способ заработка. Подробней об этом мы рассказали в одной из наших статей, которую вы сможете найти, перейдя по ссылке.

Многие люди зарабатывают себе на жизнь тем, что делают ставки на киберспорт. В этой сфере так же, как и в других, есть свои подводные камни и нюансы, которые необходимо изучить.

Ни для кого не будет секретом то, что для хорошего заработка ставки должны заходить достаточно часто, а именно в 70% случаях и чаще. Для этого вам необходимо знать киберспортивную сцену достаточно хорошо или читать прогнозы на матчи разных аналитиков и прислушиваться к тем или иным экспертам компьютерного спорта.

Написание прогнозов

Вместо того, чтобы делать ставки на букмекерских конторах и слушать чужие советы, вы можете самостоятельно разобраться в киберспорте, научиться анализировать матчи и составлять собственные прогнозы на киберспорт для других беттеров. Некоторые особо успешные прогнозисты зарабатывают продажей этих самых прогнозов. Другие же занимаются написанием аналитики для различных порталов. Иными словами, вы можете зарабатывать на том, чтобы продавать свои знания тем, кто в них нуждается, но для начала необходимо освоить сцену на достаточно хорошем уровне.

Написание различных материалов

У некоторых людей получается хорошо играть в компьютерные игры и они становятся киберспортсменами, тогда как другим дано хорошо освещать события, в которых замешаны профессиональные игроки. Если вы обнаружили у себя дар красиво излагать мысли и вы неравнодушны к компьютерному спорту, то можете использовать свой талант для того, чтобы пробить путь в киберспортивную журналистику. На сегодняшний день существует множество порталов, направленных на компьютерный спорт, и многие из них нуждаются в талантливых авторах новостей, репортажей, статей и прочих интересных текстовых и видеоматериалов. Кто знает, может быть именно вы станете известны широким массам как один из самых креативных интервьюеров или автор множества интересных материалов, которые все любят читать? К слову, данный способ является менее рисковым, чем вышеназванные, и монетизируется достаточно просто. Его минус, в отличии от заработка на ставках, заключается в том, что попробовать себя в этом деле может не каждый, а только тот, кто подойдет под требования редакторов и администрации того или иного портала.

[break]recomended_links[break]Торговля внутриигровыми вещами

Некоторым пользователям Steam удается обратить процесс торговли внутриигровыми вещами в свою пользу. Одни могут покупать обычные вещи подешевле и продавать подороже, занимаясь этим регулярно. Другие могут коллекционировать редкие вещи и продавать их за высокую цену. Третьи и вовсе могут заниматься тем, чтобы обменивать внутриигровые вещи на реальные деньги, уступая предметы по цене, ниже рыночных. В таких случаях люди могут прибегнуть к гарантам, которые обеспечат честный обмен, или же попытаться сыграть на доверии, обойдясь без гаранта. В таком случае та или иная сторона рискует быть обманутой мошенниками, которые, как правило, не дремлют и находятся в постоянных поисках легкой наживы.

Стримы и комментирование матчей

Если вы обладаете незаурядной харизмой и считаете, что ваша обаятельность может покорить сердца зрителей, то вам нужно прокладывать свой путь в стриминг и комментирование матчей. Издавна люди просили двух вещей: хлеба и зрелищ. И если первое каждый может себе позволить, просто сходив в магазин, то за вторым любители киберспорта обращаются в такие сервисы как Twitch, YouTube и прочие развлекательные площадки. За красивое шоу люди также готовы платить, а на просмотр различных стримов они тратят часы своей жизни. Если вы интересная личность и считаете, что можете чем-то удивить публику, то значит вам пора обзавестись своим аккаунтом на Twitch и начать собирать собственную фанбазу.

Различные студии иногда проводят обучения, а также устраивают наборы комментаторов, аналитиков и прочих кастеров. Если у вас есть в наличии талант красиво преподносить информацию и работа на публику не давала вашим мыслям покоя, то не дайте пропасть своим способностям, подарите этому миру еще одного незабываемого комментатора, ведущего, аналитика или кого-либо другого, кем вы можете стать.

Мувимейкеры

Одним из способов заработка в сфере киберспорта можно также назвать деятельность на YouTube. Это больше относится к теме YouTube, однако и с компьютерным спортом этот способ тесно пересекается. Вы можете создать именно тот канал, на который будут заходить люди в поисках интересных видео с хайлайтами недавно завершившегося турнира. Или вы можете освоить интересные тонкости монтажа и создавать интересные, смешные или может быть даже музыкальные видео с использованием ярких моментов тех или иных чемпионатов.

Итог

Зарабатывать на киберспорте может каждый, кто готов что-то делать. Сфера компьютерных соревнований так же, как и любая другая, не даст денег тем, кто сидит и ждет “манны небесной”. Если вы нашли способ, который вам по душе, то действуйте. Если нет, то вы вольны придумать свой собственный путь к успеху в мире киберспорта и написать свое имя в истории компьютерных соревнований.

ТОП 5 книг: как заработать на ставках на спорт

Оценив свои финансовые возможности, некоторые молодые люди задумываются о том, где можно получить значительную сумму. Им стоит узнать, как заработать на ставках на спорт, ведь букмекерские конторы продолжают делать фантастические предложения. Отказываться от них не стоит, но и сразу инвестировать последние деньги не стоит. Намного практичнее сначала познакомиться с полезной литературой, которая раскроет секреты сумасшедших выигрышей.

Содержание

Можно ли заработать на ставках? Конечно, главное, правильно прикинуть возможный исход того или иного соревнования. Хотя специалисты утверждают, что существуют проверенные стратегии, подчиняющиеся теории вероятности. За счет них можно практически на 100% добиться выигрыша.

А стоит ли зарабатывать на ставках?

А зарабатывают ли на ставках на спорт? Да, и немалые суммы. Пусть и них нет стабильного дохода, но даже периодические выигрыши обеспечивают комфортную жизнь. Почему стоит воспользоваться одной из стратегий?

- Большие выигрыши;

- Минимальные затраты;

- Продуманные действия.

Стратегия предусматривает точный расчет, позволяющий найти подходящую ставку. Причем книги приложены к спортивным состязаниям, что делает их незаменимыми. Если хочется узнать, как заработать на ставках, следует сначала получить максимум информации, а потом уже вкладывать деньги.

Книга 1. «Одураченные случайностью»

Нассим Николя Талеб написал свою книгу «Одураченные случайностью» в 2001 году. После этого она переиздавалась несколько раз, считаясь одной из самых полезных. Он не предлагает никакого экспертного мнения, а лишь учит людей, как правильно проводить анализ ситуации и делать ставки. Если перенять его стратегию, удастся научиться зарабатывать деньги, прикладывая минимум усилий.

Книга 2. «Доходный теннис»

Книга «Доходный теннис» от Андрея Плахова заинтересует даже опытных игроков. Этот вид спорта всегда оставлял после себя массу вопросов, так как предсказать его почти невозможно. Автор раскрывает собственный секрет успеха, позволивший ему добиться огромных выигрышей, не пытаясь склонять к ставкам или азарту. Небольшой учебник стоит прочитать на досуге, если хочется по-настоящему подробно изучить букмекерство и справиться с ним.

Книга 3. «Думай медленно – решай быстро»

Даниэль Канеман выпустил книгу «Думай медленно – решай быстро» давно, но она еще остается популярной. В 2011 году она стала лучшим изданием по букмекерству и рискам ставок, поэтому к ней стоит обратиться. Она обращает внимание читателя на главную ошибку – отказ от собственного мнения и суждения ситуации. После ее прочтения человек мыслит по-новому, понимая, что только собственный анализ ситуации подсказывает правильную ставку.

Книга 4. «Сигнал и шум»

Нейт Сильвер решил написать книгу «Сигнал и шум» на основании собственного богатого опыта прогнозирования. Он остается одним известнейших аналитиков, предсказавший по представленной стратегии результаты выборов в США 2012 года на 100%. Полезный трактат подскажет, как заработать на ставках, и избавит от распространенных ошибок. После чего огромные выигрыши превратятся в реальный и постоянный доход для человека.

Книга 5. «Секреты профессионалов в ставках на спорт»

Виталий Куш стал одним из немногих россиян, где раскрыл собственный секрет заработка в букмекерских конторах. Он издал книгу «Секреты профессионалов в ставках на спорт», подсказав людям, что можно свободно избавиться от недостатка финансов. В ней представлена проверенная стратегия, а также точный рейтинг наиболее известных букмекеров. За счет чего можно легко сделать первые шаги и начать получать огромные суммы.

Как зарабатывать на букмекерских ставках? Использовать советы профессионалов, основываться на собственном опыте и пробовать стратегии – это оптимальное сочетание действий, способных привести к успеху каждого человека. Такой шаг не покажется простым, но его нужно сделать, если хочется раз и навсегда забыть о глупых потерях.

Когда поднимутся процентные ставки?

Повышение процентных ставок увеличивает стоимость кредитных карт, ссуд и ипотеки. Они также повышают процент, который вы можете заработать на сберегательных счетах и депозитных сертификатах (CD).

В 2019 году процентные ставки перестали расти. По состоянию на июнь 2021 года ФРС не планирует снова повышать их до 2023 года. На заседании Федерального комитета по открытым рынкам (FOMC) в июле 2021 года ФРС подтвердила, что сохранит свою цель на ставка по федеральным фондам находится в диапазоне от 0% до 0.25%.

Это не повлияет одинаково на сберегательные счета, ипотечные кредиты, компакт-диски и кредитные карты. Каждый продукт основан на разных тестах. В результате увеличение для каждого зависит от того, как определяются их процентные ставки. Вот что вам нужно знать о процентных ставках, о том, когда ФРС их повысит и как это повлияет на ваши финансы.

Двумя наиболее важными факторами, определяющими процентные ставки, являются ставка по федеральным фондам для краткосрочных ссуд и доходность 10-летних казначейских облигаций по долгосрочным ссудам.

Когда ФРС повысит процентные ставки?

28 июля 2021 года Федеральный комитет по открытым рынкам (FOMC) объявил, что не будет повышать ставку по федеральным фондам. Как и в июне 2021 года, он заявил, что не сделает этого, пока инфляция не останется на уровне 2% или выше. FOMC — это орган денежно-кредитной политики Федеральной резервной системы. На июньском заседании он прогнозировал, что инфляция не достигнет этого уровня до 2023 года.

Текущий целевой диапазон ставок по федеральным фондам составляет от 0% до 0,25%.FOMC снизил его до этого уровня 15 марта 2020 года, чтобы поддержать экономику во время пандемии COVID-19. Последний раз ставка снижалась до этого уровня в декабре 2008 года. Так оставалось до декабря 2015 года.

9 марта 2020 года доходность 10-летних казначейских облигаций упала до рекордно низкого уровня в 0,54%. Инвесторы запаниковали из-за пандемии COVID-19. По состоянию на 28 июля 2021 года ставка выросла до 1,26%. Спрос на сверхнадежные казначейские облигации останется высоким во время пандемии.

ФРС также влияет на доходность казначейских облигаций.В рамках своей программы количественного смягчения (QE) центральный банк покупает казначейские облигации, чтобы поддерживать низкую доходность.

23 марта 2020 года FOMC расширил закупки QE до неограниченного количества. В результате его баланс почти удвоился за несколько месяцев и составил более 7 триллионов долларов.

Как только экономика улучшится, спрос на Treasuries упадет. Доходность растет, поскольку продавцы пытаются сделать облигации более привлекательными. Более высокая доходность казначейских облигаций приводит к росту процентных ставок по долгосрочным кредитам, ипотеке и облигациям.

Как высоко могут подняться ставки?

ФРС не планирует повышать ставку по федеральным фондам до 2023 года или до улучшения экономики. Исторически сложилось так, что эталонная ставка находилась в диапазоне от 2% до 5%. Самый высокий показатель за всю историю был 20% в 1980 и 1981 годах. ФРС повысила его, чтобы бороться с инфляцией в 13,5%. Он также боролся со стагфляцией — необычным обстоятельством, вызванным контролем над заработной платой и ценами, запретительной денежно-кредитной политикой и отказом доллара от золотого стандарта. Доходность 10-летних казначейских облигаций также достигла рекордного уровня в 1981 году — 15.84% на 30 сентября 1981 г.

Долгосрочные ставки могут вырасти в любой момент, так как они покупаются и продаются на вторичном рынке. Хотя они могли бы, маловероятно, что они вырастут, поскольку ФРС покупает достаточно средств посредством количественного смягчения, чтобы удерживать ставки на низком уровне.

Краткосрочные ставки

Все краткосрочные процентные ставки соответствуют ставке Федерального резерва. Ставка по федеральным фондам — это процентная ставка, которую банки взимают друг с друга по ссудам овернайт. Хотя банки устанавливают эту ставку сами, она редко отличается от целевой ставки ФРС.Банки знают, что ФРС может использовать операции на открытом рынке, чтобы заставить их достичь цели. Краткосрочные ставки влияют на процентные ставки по сберегательным счетам, компакт-дискам, кредитным картам и ссудам с регулируемой процентной ставкой.

Сберегательные счета и компакт-диски

Процентные ставки по сберегательным счетам и депозитным сертификатам соответствуют лондонской межбанковской ставке предложения (LIBOR). Это процентная ставка, по которой крупные международные банки готовы предлагать друг другу евродолларовые депозиты. Ставка Libor редко отличается от ставки ФРС.Банки могут платить вам немного меньше, чем Libor, чтобы они могли получать прибыль. Сберегательные счета могут соответствовать месячной ставке Libor, тогда как CD могут использовать более долгосрочные ставки. Libor будет постепенно отменен где-то после 2021 года.

Тарифы по кредитным картам

Банки основывают ставки по кредитным картам на основе основной ставки. Это то, что они берут со своих лучших клиентов за краткосрочные ссуды. Обычно это на 3 процентных пункта выше, чем ставка федерального фонда. Банки могут взимать от 8% до 17% больше за ставки по кредитным картам, в зависимости от вашего кредитного рейтинга и типа карты.Всегда полезно погасить непогашенный остаток по кредитной карте, поскольку ставки могут быть очень высокими.

Кредитные линии собственного капитала и ссуды с регулируемой процентной ставкой

Ставка по федеральным фондам регулирует ссуды с регулируемой процентной ставкой. К ним относятся кредитные линии и ипотеки. По мере роста ставки по федеральным фондам будет расти и стоимость этих кредитов. Платите им как можно больше, чтобы избежать сюрпризов. Поскольку ставки в 2021 году низкие, поговорите со своим банком о переходе на ссуду с фиксированной ставкой, чтобы защитить себя от повышения ставок в будущем.

Долгосрочные ставки

Долгосрочные ставки следуют за доходностью 10-летних казначейских облигаций. Казначейство США продает казначейские векселя, банкноты и облигации на аукционе по фиксированной процентной ставке, которая приблизительно соответствует ставке федеральных фондов. Затем инвесторы могут продать их на вторичном рынке.

На их урожайность влияют многие факторы. Сюда входит спрос на доллар со стороны трейдеров форекс. Когда спрос на доллар растет, растет и спрос на казначейские облигации. Инвесторы будут платить больше за их покупку.Поскольку процентная ставка не меняется, общая доходность падает.

Спрос на казначейские облигации также увеличивается во время глобальных экономических кризисов. Это потому, что правительство США гарантирует погашение. Все эти факторы означают, что процентные ставки по долгосрочному долгу не так легко предсказать, как ставки, основанные на ставке федеральных фондов.

Автокредиты и краткосрочные займы

Фиксированные процентные ставки по кредитам на срок от трех до пяти лет не зависят от основной ставки, Libor или ставки по федеральным фондам.Вместо этого они на несколько процентных пунктов выше доходности однолетних, трех- и пятилетних казначейских векселей. Доходность — это общий доход, который инвесторы получают за хранение векселей.

Когда ставки снова вырастут, лучше оставить ссуды с фиксированной ставкой. Повышение процентных ставок на них не повлияет.

Ставки по ипотеке и студенческие ссуды

Банки устанавливают фиксированные ставки по обычным ипотечным кредитам, немного превышающие доходность 10-летних, 15-летних и 30-летних казначейских облигаций.Вместе с доходностью растут процентные ставки по долгосрочным кредитам. То же самое и с студенческими ссудами. Процентные ставки по ипотеке тесно связаны с доходностью казначейских облигаций.

Если вы думаете о рефинансировании, возможно, сейчас самое время зафиксировать более низкую фиксированную ставку. Новичкам следует опасаться ипотеки с регулируемой процентной ставкой только для того, чтобы позволить себе дом побольше. Возможно, будет лучше получить ссуду с фиксированной ставкой, чтобы защитить себя от повышения ставок в будущем.

Облигации

Государственные, муниципальные и корпоративные облигации конкурируют с U.С. Казначейские обязательства на доллары инвесторов. Поскольку они более рискованны, чем государственные облигации США, по ним должны выплачиваться более высокие процентные ставки, чем по казначейским облигациям. Это верно для всех других типов облигаций.

Fitch, Moody’s Investors Service и Standard & Poor’s являются основными агентствами, оценивающими риск дефолта. Облигации с наибольшим риском, называемые высокодоходными облигациями, приносят наибольшую прибыль. Когда доходность казначейских облигаций растет, эти облигации также растут, чтобы оставаться конкурентоспособными.

Силы, вызывающие изменение процентных ставок

Процентная ставка — это стоимость заимствования денег.Или, с другой стороны медали, это компенсация за услугу и риск ссуды. В обоих случаях он поддерживает экономику, побуждая людей брать взаймы, давать взаймы и тратить. Но преобладающие процентные ставки всегда меняются, и разные типы ссуд предлагают разные процентные ставки. Если вы кредитор, заемщик или и то, и другое, важно понимать причины этих изменений и различий. Они также сильно влияют на торговлю редкими металлами, включая запасы серебра.

Силы, стоящие за процентными ставками

Ключевые выводы

- Процентная ставка — это стоимость заимствования денег.

- Проценты обеспечивают определенную компенсацию за риск несения.

- Уровни процентных ставок являются фактором спроса и предложения кредита.

- Процентная ставка для каждого типа ссуды зависит от кредитного риска, времени, налоговых соображений и конвертируемости конкретной ссуды.

Кредиторы и заемщики

Кредитор принимает на себя риск того, что заемщик может не выплатить ссуду.Таким образом, проценты обеспечивают определенную компенсацию за риск. К риску дефолта добавляется риск инфляции. Когда вы ссужаете деньги сейчас, цены на товары и услуги могут вырасти к тому времени, когда вам вернут деньги, поэтому первоначальная покупательная способность ваших денег снизится. Таким образом, процентная ставка защищает от будущего роста инфляции. Кредитор, например банк, также использует проценты для оплаты расходов по счету.

Заемщики платят проценты, потому что они должны заплатить цену за получение возможности тратить сейчас, вместо того, чтобы ждать годы, чтобы накопить достаточно денег.Например, человек или семья могут взять ипотечный кредит на дом, за который они в настоящее время не могут заплатить полностью, но ссуда позволяет им стать домовладельцами сейчас, а не в далеком будущем.

Предприятия также занимают средства для будущей прибыли. Они могут взять взаймы сейчас, чтобы купить оборудование, чтобы начать зарабатывать сегодня. Банки занимают средства для расширения своей деятельности, будь то кредитование или инвестирование, и выплачивают клиентам проценты за эту услугу.

Таким образом, проценты можно рассматривать как затраты для одного предприятия и доход для другого.Это может означать упущенную возможность или альтернативные издержки хранения денег в виде наличных под матрасом, а не предоставления их в долг. А если вы занимаете деньги, проценты, которые вы должны заплатить, могут быть меньше, чем стоимость отказа от возможности получить доступ к деньгам в настоящем.

Как определяются процентные ставки

Спрос и предложение

Уровни процентных ставок являются фактором спроса и предложения на кредит: увеличение спроса на деньги или кредит приведет к повышению процентных ставок, в то время как снижение спроса на кредит приведет к их снижению.И наоборот, увеличение предложения кредита приведет к снижению процентных ставок, в то время как уменьшение предложения кредита увеличит их.

Увеличение суммы денег, доступных заемщикам, увеличивает предложение кредита. Например, когда вы открываете банковский счет, вы ссужаете банку деньги. В зависимости от типа счета, который вы открываете (депозитный сертификат дает более высокую процентную ставку, чем текущий счет, с которого вы можете получить доступ к средствам в любое время), банк может использовать эти деньги для своей коммерческой и инвестиционной деятельности.Другими словами, банк может одалживать эти деньги другим клиентам. Чем больше банки могут ссудить, тем больше кредитов доступно экономике. А по мере увеличения предложения кредита цена заимствования (проценты) снижается.

Кредит, доступный экономике, уменьшается, поскольку кредиторы решают отложить погашение своих кредитов. Например, если вы решите отложить оплату счета по кредитной карте в этом месяце до следующего месяца или даже позже, вы не только увеличиваете сумму процентов, которую вам придется заплатить, но также уменьшаете сумму кредита, доступного на рынке.Это, в свою очередь, повысит процентные ставки в экономике.

Инфляция

Инфляция также повлияет на уровень процентных ставок. Чем выше уровень инфляции, тем выше вероятность повышения процентных ставок. Это происходит потому, что кредиторы будут требовать более высокие процентные ставки в качестве компенсации за снижение покупательной способности денег, которые им будут выплачиваться в будущем.

Правительство

Правительство влияет на процентные ставки. U.С. Федеральная резервная система (ФРС) часто делает заявления о том, как денежно-кредитная политика повлияет на процентные ставки.

Ставка по федеральным фондам или ставка, которую учреждения взимают друг с друга за чрезвычайно краткосрочные ссуды, влияет на процентную ставку, которую банки устанавливают по ссудным деньгам. Затем эта ставка в конечном итоге переходит в другие ставки по краткосрочным кредитам. ФРС влияет на эти ставки с помощью «операций на открытом рынке», то есть покупки или продажи ранее выпущенных ценных бумаг США.Когда правительство покупает больше ценных бумаг, банки получают больше денег, чем они могут использовать для кредитования, и процентные ставки снижаются. Когда государство продает ценные бумаги, деньги из банков истощаются для транзакции, предоставляя банкам меньше средств для кредитования, что вызывает повышение процентных ставок.

Процентная ставка поддерживает развитие экономики, побуждая людей брать взаймы, давать ссуды и тратить.

Виды кредитов

Из перечисленных выше факторов спрос и предложение, как мы предполагали ранее, являются основными факторами, влияющими на уровни процентных ставок.Однако процентная ставка для каждого типа ссуды зависит от кредитного риска, времени, налоговых соображений (особенно в США) и конвертируемости конкретной ссуды.

Риск — это вероятность погашения кредита. Большая вероятность того, что ссуда не будет возвращена, ведет к более высокому уровню процентных ставок. Если, однако, ссуда является «обеспеченной», то есть существует какое-то обеспечение, которое кредитор приобретет в случае невыплаты ссуды (например, автомобиль или дом), процентная ставка, вероятно, будет равна ниже.Это связано с тем, что фактор риска учитывается залогом.

Для государственных долговых ценных бумаг риск, конечно, минимален, поскольку заемщиком является государство. По этой причине и поскольку проценты не облагаются налогом, ставка по казначейским ценным бумагам, как правило, относительно невысока.

Время также является фактором риска. Долгосрочные ссуды имеют больше шансов не быть погашенными, потому что у них больше времени для невзгод, которые приводят к дефолту. Кроме того, номинальная стоимость долгосрочной ссуды по сравнению с краткосрочной ссудой более уязвима для воздействия инфляции.Следовательно, чем дольше заемщик должен погашать ссуду, тем больше процентов должен получить кредитор.

Наконец, некоторые ссуды, которые можно быстро конвертировать обратно в деньги, не будут иметь практически никаких потерь по основной ссуде. Эти ссуды обычно имеют относительно более низкие процентные ставки.

Итог

Поскольку процентные ставки являются важным фактором дохода, который вы можете заработать, давая деньги в долг, ценообразования по облигациям и суммы, которую вам придется заплатить, чтобы занять деньги, важно, чтобы вы понимали, как меняются преобладающие процентные ставки: в первую очередь, за счет сил спрос и предложение, на которые также влияет инфляция и денежно-кредитная политика.Конечно, когда вы решаете, инвестировать ли в долговую ценную бумагу, важно понимать, как ее характеристики определяют, какую процентную ставку вы можете получить.

Как подготовиться к росту процентных ставок

Когда процентные ставки колеблются около исторических минимумов в течение длительных периодов времени, становится легко забыть, что то, что снизится, в конечном итоге вернется вверх. Ставки обычно начнут расти по мере восстановления экономики. Когда это происходит, как краткосрочные, так и долгосрочные инвесторы с фиксированным доходом, застигнутые врасплох, могут упустить легкую возможность увеличить свой ежемесячный доход.По этой причине сейчас самое время начать подготовку к этому сдвигу в среде процентных ставок.

Как подготовиться к росту процентных ставок

Ключевые выводы

- Краткосрочные и среднесрочные облигации менее чувствительны к повышению ставок, чем облигации с более длительным сроком погашения, которые фиксируют рост ставок на более длительные периоды времени. Однако краткосрочные облигации обеспечивают меньший потенциал получения дохода, чем долгосрочные облигации.

- Инвестиции, которые хеджируются от инфляции, как правило, плохо работают, когда процентные ставки начинают расти, поскольку рост ставок сдерживает инфляцию

- Так же, как разумно поддерживать ликвидность своего портфеля с фиксированным доходом, также разумно зафиксировать ипотечный кредит по текущим ставкам до того, как они вырастут.

Продолжительность отсечения

Во главе списка дел инвесторы должны сократить подверженность риску долгосрочных облигаций, одновременно увеличивая свои позиции в краткосрочных и среднесрочных облигациях, которые менее чувствительны к повышению ставок, чем облигации с более длительным сроком погашения, которые фиксируют рост ставок на более длительные периоды времени. . Но переход к модели более краткосрочных облигаций с более низкой доходностью имеет компромисс, поскольку краткосрочные облигации обеспечивают меньший потенциал получения дохода, чем более долгосрочные облигации.

Одним из решений этой головоломки является объединение краткосрочных облигаций с другими инструментами, в том числе долговыми обязательствами с плавающей ставкой, такими как банковские ссуды, и казначейскими ценными бумагами с защитой от инфляции (TIPS), регулируемая процентная ставка которых менее чувствительна к повышению процентных ставок, чем другие инструменты. инструменты с фиксированной ставкой.

«Исторически надбавки за риск инфляции чаще всего были однозначно положительными», — сказал Герт Бекаерт, профессор бизнеса Колумбийской школы бизнеса. «Если будущие процентные ставки вырастут из-за более высокой инфляции (например, бум цен на сырьевые товары), и риск инфляции внезапно снова будет учтен, номинальные казначейские облигации будут работать очень плохо, но TIPS будут работать хорошо, поскольку они индексируются с учетом инфляции».

TIPS корректируются дважды в год, чтобы отразить изменения в U.S. Индекс потребительских цен (ИПЦ), ориентир для инфляции. Если уровень цен повышается, купонные выплаты на TIPS реагируют аналогичным образом. Что касается ссуд с плавающей ставкой, эти инструменты инвестируют в более рискованные банковские ссуды, купоны которых имеют плавающий спрэд, превышающий справочную процентную ставку. Таким образом, они периодически корректируются по мере изменения курса.Некоторые TIPS биржевые фонды (ETF) включают:

- Schwab U.S. TIPS ETF (SCHP)

- SPDR Barclays TIPS (IPE)

- iShares TIPS Bond ETF (TIP)

- PIMCO 1–5 лет U.S. TIPS Index ETF (STPZ)

Аналогичным образом, есть также примеры долговых ETF с плавающей ставкой, которые включают:

- Фонд облигаций с плавающей процентной ставкой iShares (FLOT)

- SPDR Barclays Capital Investment Grade ETF с плавающей ставкой (FLRN)

- Векторы рынка ETF с плавающей ставкой инвестиционного уровня (FLTR)

Посмотреть акции

Не все стратегии, основанные на повышении ставок, относятся к ценным бумагам с фиксированным доходом. Инвесторам, желающим получить прибыль при повышении ставок, следует подумать о покупке акций основных потребителей сырья.

Цена на сырье часто остается стабильной или снижается при повышении ставок. Компании, использующие эти материалы для производства готовой продукции — или просто в своей повседневной деятельности — увидят соответствующее увеличение своей прибыли по мере снижения затрат. По этой причине эти компании обычно рассматриваются как средство защиты от инфляции.

Повышение процентных ставок также является хорошей новостью для сектора недвижимости, поэтому компании, получающие прибыль от жилищного строительства и строительства, также могут быть хорошими игроками.Производители мяса птицы и говядины также могут столкнуться с увеличением спроса при повышении ставок из-за увеличения потребительских расходов и снижения затрат.

Используйте лестницы для связывания

Конечно, общая стратегия, которую специалисты по финансовому планированию и инвестиционные консультанты рекомендуют клиентам, — это лестница облигаций.

Лестница облигаций — это серия облигаций со сроком погашения, например, каждые три, шесть, девять или 12 месяцев. По мере роста ставок каждая из этих облигаций реинвестируется по новой, более высокой ставке.Тот же процесс работает и для CD-лестницы. Следующий пример иллюстрирует этот процесс:

Ларри имеет 300 000 долларов на денежном рынке, приносящий доход менее 1%. Его брокер сообщает ему, что процентные ставки, вероятно, начнут расти в ближайшие несколько месяцев. Он решает переместить 250 000 долларов своего портфеля на денежном рынке в пять отдельных компакт-дисков на 50 000 долларов, срок погашения которых составляет каждые 90 дней, начиная с трех месяцев.

Каждые 90 дней Ларри реинвестирует компакт-диск со сроком погашения в другой компакт-диск с более высокой ставкой.Он может инвестировать каждый компакт-диск в другой с таким же сроком погашения или может чередовать сроки погашения в соответствии со своими потребностями в денежных потоках или ликвидности.

Остерегайтесь инфляционных хеджей

Материальные активы, такие как золото и другие драгоценные металлы, обычно преуспевают при низких ставках и высокой инфляции. К сожалению, инвестиции, которые застрахованы от инфляции, обычно плохо работают, когда процентные ставки начинают расти просто потому, что рост ставок сдерживает инфляцию.

Цены на другие природные ресурсы, такие как нефть, также могут пострадать в условиях высоких процентных ставок.Это плохая новость для тех, кто инвестирует в них напрямую. Инвесторам следует рассмотреть возможность перераспределения по крайней мере части своих вложений в эти инструменты и вместо этого инвестировать в акции компаний, которые их потребляют.

Ставка на доллар США

Те, кто инвестирует в иностранную валюту, возможно, захотят увеличить свои активы в старом добром дяде Сэме. Когда процентные ставки начинают расти, доллар обычно набирает обороты по отношению к другим валютам, потому что более высокие ставки привлекают иностранный капитал в инвестиционные инструменты, деноминированные в долларах, такие как казначейские векселя, ноты и облигации.

Снизьте риск

Повышение процентных ставок означает, что более консервативные инструменты также начнут платить более высокие ставки. Более того, цены на высокодоходные предложения (например, бросовые облигации) будут иметь тенденцию падать более резко, чем цены на государственные или муниципальные выпуски, когда ставки увеличиваются. Следовательно, риски высокодоходных инструментов могут в конечном итоге перевесить их более высокую доходность по сравнению с альтернативами с низким уровнем риска.

Рефинансируйте свой дом

Точно так же, как разумно поддерживать ликвидность вашего портфеля с фиксированным доходом, также разумно зафиксировать ипотечный кредит по текущим ставкам до того, как они вырастут.Если вы имеете право рефинансировать свой дом, вероятно, сейчас самое время сделать это.

Кроме того, приведите свой кредитный рейтинг в форму, погасите эти небольшие долги и посетите свой банк или кредитного специалиста. Закрепление ипотеки под 5%, а затем получение средней доходности 6,5% по лестнице облигаций — это путь с низким уровнем риска к гарантированной прибыли. Сохранение низких ставок по другим долгосрочным долгам, например по автокредиту, также является хорошей идеей.

Итог

История подсказывает, что процентные ставки не будут оставаться низкими вечно, но скорость, с которой они растут, и насколько они поднимутся, трудно предсказать.Те, кто не обращает внимания на процентные ставки, могут упустить ценные возможности для получения прибыли в условиях роста процентных ставок.

Есть несколько способов, с помощью которых инвесторы могут нажиться на повышающихся ставках, например, покупка акций компаний, потребляющих сырье, увеличение их портфелей CD или облигаций, укрепление своих позиций в долларах и рефинансирование своих домов. Для получения дополнительной информации о том, как получить прибыль от повышения процентных ставок, обратитесь к своему финансовому консультанту.

Прогноз процентной ставки | Kiplinger

Экономические прогнозы Киплингера написаны сотрудниками нашего еженедельного издания Kiplinger Letter и недоступны в других местах.Щелкните здесь, чтобы получить бесплатный выпуск The Kiplinger Letter или получить дополнительную информацию.

Если вы уже подписались на печатное издание Letter , щелкните здесь, чтобы добавить доставку по электронной почте и цифровое издание без дополнительной оплаты.

Текущий всплеск заражения COVID-19, вызванный вариантом Delta, удерживает процентные ставки ниже, чем они были бы в противном случае, из-за опасений по поводу воздействия на экономику. Но волна заражения вряд ли продлится после сентября, поэтому в ближайшем будущем ставки должны снова начать расти.