Какой залог лучше выбрать при оформлении кредита Сбербанка на покупку квартиры?

Если ваши среднемесячные доходы позволяют оформить кредит на покупку двухкомнатной квартиры, то наиболее безопасный и приемлемый для вас вариант, это оформление кредита под залог покупаемого жилья, но в любом случае окончательное решение по залогу будет за банком. Квартиру, заложенную под выдачу кредита без разрешения банка не продать, следовательно «произвести обратный обмен» без участия банка, и тем более быстро не получится.Какой залог выбрать?

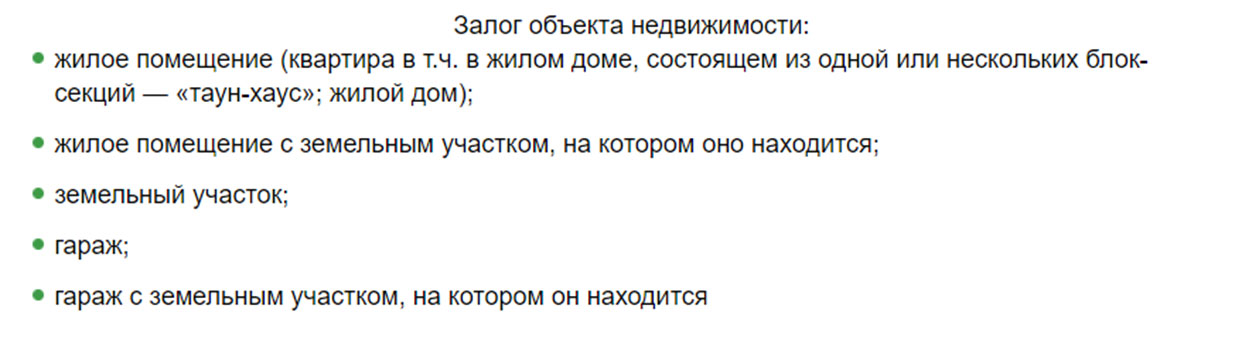

Виды обеспечения по кредиту на приобретение готового жилья (на покупку квартиры) в Сбербанке следующие:

- Залог кредитуемого или иного жилого помещения.

- На период до оформления в залог кредитуемого жилого помещения — предоставление иных форм обеспечения, при этом оформление залога имущества на данный срок не обязательно.

В качестве дополнительного обеспечения по жилищным кредитам Сбербанк может потребовать оформление:

- поручительства супруги/супруга заёмщика, если она/он не является созаёмщиком;

- поручительства совершеннолетних членов семьи заёмщика/созаемщика вне зависимости от их возраста, в собственность которых предполагается оформить кредитуемый объект недвижимости, передаваемый в залог Банку;

- залог имущественных прав (прав требования) по договору участия в долевом строительстве, договору инвестирования строительства или договору уступки права требования (по усмотрению Банка).

Залогом иного жилого помещения ни в коем случае не должна стать ваша однокомнатная квартира и предлагать её в залог не стоит, так как она свободна от обязательств по ипотечному кредиту и вот почему. В статье 446 (пункт 1) главы 47 Гражданского процессуального кодекса (ГПК РФ) говорится следующее:

Взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

- жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

То есть, приобретённая по ипотеке квартира в случае невозможности погашения задолженности по кредиту, подлежит к изъятию в счёт погашения долга в первую очередь.

А вот вашу однокомнатную квартиру стоит пока «придержать», так как статья 446 будет препятствовать её изъятию, как единственного, остающегося у вас жилья, которое не обременено кредитом.

А вот вашу однокомнатную квартиру стоит пока «придержать», так как статья 446 будет препятствовать её изъятию, как единственного, остающегося у вас жилья, которое не обременено кредитом. Ипотечный кредит и право собственности на квартиру лучше всего оформлять на обоих супругов – как заёмщика и титульного созаемщика. А когда сумма кредита с процентами останится равной стоимости однокомнатной квартиры, её можно быстро продать и досрочно погасить кредит, т.е. весь остаток по кредиту и проценты по день погашения, сэкономив, таким образом, на процентах. Это и будет залогом не остаться с детьми на улице.

Взять кредит на покупку квартиры можно конечно и под залог однокомнатной квартиры, но здесь есть некоторые нюансы:

- Залога однокомнатной квартиры будет недостаточно и потребуется дополнительный залог или поручительства.

- Банки очень редко и крайне неохотно принимают в залог квартиры, в которых прописаны несовершеннолетние дети.

Сейчас в Сбербанке можно оформить кредит на покупку квартиры двух видов:

- Кредит на приобретение готового жилья

- Кредит на приобретение строящегося жилья

Теперь о страховке. По условиям Сбербанка она производится, но цель страховки несколько иная, чем у вашей подруги. При оформлении кредита на покупку недвижимости, Сбербанк заботит в первую очередь сохранность залога, и поэтому требования по страхованию следующие:

Обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

Если же вы хотите оформить страховку от несчастных случаев, то это можно, наверное, сделать для себя отдельно, но дополнительная страховка потребует и дополнительных средств, которых у вас и так будет ограниченное количество.

А тарифы, к сожалению, я сказать не смогу, т.к. это будет зависеть от ряда параметров и выбранной страховой компании.

А тарифы, к сожалению, я сказать не смогу, т.к. это будет зависеть от ряда параметров и выбранной страховой компании.

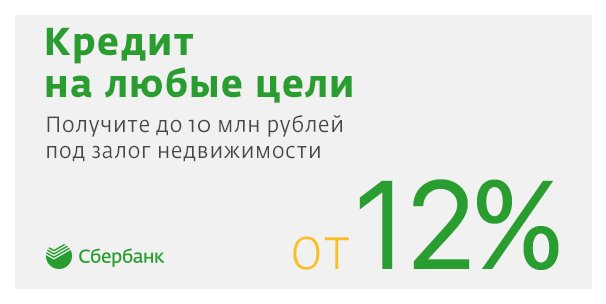

Кредит под залог квартиры в Сбербанке: условия в 2020 году

Сбербанк пользуется у россиян огромной популярностью и доверием. Это можно объяснить не только тем, что банк является государственным, но и тем, что банк предлагает для своих клиентов наиболее выгодные и лояльные условия. Ассортимент кредитных программ банковского учреждения довольно велик и среди них особое место занимает программа, где в качестве обеспечения выступает объект недвижимости.

Кредит под залог квартиры в Сбербанке — условия

Существует несколько кредитных программ, но наиболее распространенной является программа с обеспечением. Финансовая организация предлагает своим клиентам в рамках данной программы самые низкие ставки по процентам в стране.

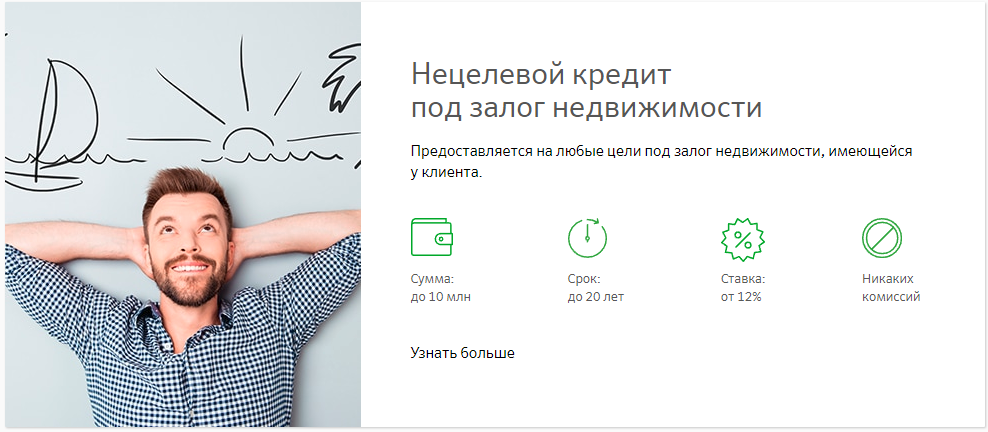

Преимущества данного продукта в цифрахСреди преимуществ данной программы нужно отметить следующее:

- Процентная ставка составляет от 12 процентов годовых;

- Банк всегда готов пойти навстречу своим клиентам и в случае проблемных ситуаций может предоставить отсрочку платежей. Также оказавшись в затруднительном положении, заемщик может рассчитывать на такую услугу как рефинансирование займа.

- Учреждение предлагает один из самых длительных сроков по кредитованию. Максимальный срок составляет 20 лет.

Также оказавшись в затруднительном положении, заемщик может рассчитывать на такую услугу как рефинансирование займа.

Также оказавшись в затруднительном положении, заемщик может рассчитывать на такую услугу как рефинансирование займа.Порой возникает ситуация, когда человеку необходима довольно крупная сумма денег. У различных кредитных программ есть свои лимиты, качающиеся максимальных сумм займов. В таком случае выходом из затруднительной ситуации может быть кредит под залог квартиры в Сбербанке. Условия данной программы заключаются в следующем:

- Заемщиком может быть лицо не моложе 21 года и не старше 60 лет;

- Имущество не должно находиться в различных судебных спорах;

- Недвижимость должна быть оформлена документально на заемщика;

- Сумма займа не может превышать 60% от стоимости залогового имущества. Эту сумму определяют эксперты и таким образом, клиент может узнать оценочную стоимость закладываемого жилья.

Кредит под залог квартиры в Сбербанке

Нередко в деньгах нуждаются начинающие предприниматели. Банковское учреждение помогает бизнесменам тем, что готов в качестве обеспечения использовать какое-либо другое имущество. Специалисты оценят состояние бизнеса и определят, подойдет ли то или иное имущество предпринимателя в качестве обеспечения. Но проще предоставить залоговое имущество, которым чаще всего является жилье.

Оформление кредита производится в 5 простых шаговТакой кредит может выдаваться на различных условиях. Они могут быть и несколько смягчены в том случае, если заемщик уже брал ранее в банке заемные средства и зарекомендовал себя с хорошей стороны. Банки всегда смотрят на кредитную историю претендента. Процентная ставка может быть снижена и в случае, если он является держателем зарплатной карты. Кредитные программы данного финансового учреждения ориентированы на все категории населения, поэтому россияне так охотно оформляют займы именно в этом банке.

Для того чтобы оформить заем с обеспечением, потребуется предоставить ряд определенных документов. Если клиент банка хочет получить большую сумму, то ему придется представить справку о доходах. Кроме того в обязательном порядке потребуются такие документы как трудовая книга и удостоверение личности.

Кредит под залог доли

Банк выдает заемные средства не только в рублях, но и в иностранных валютах. Можно оформить кредит в Сбербанке и под залог доли в квартире. Данный вариант оформления займа является более сложным, тем не менее, такие случаи являются довольно частыми. Клиенту потребуется иметь при себе документ, который подтвердит, что он в полной мере владеет своей долей недвижимости. Стоит отметить, что у финансовой организации нет специального продукта для данных ситуаций, поэтому необходимо убедить банк в том, что эта доля является достаточно ликвидным обеспечением гарантий.

Банк предлагает различные программы с низкими процентными ставкамиКредиторы неохотно работают с таким вариантом выдачи займов, но Сбербанк старается удовлетворить желания всех своих клиентов. Но есть определенные трудности при принятии решения банка. Главная причина заключается в том, что могут возникнуть проблемы при взыскании долга. Банку будет трудно выполнить отчуждение доли в квартире. Задача банка может еще больше усложнится, если собственниками жилья кроме клиента являются лица несовершеннолетнего возраста.

Но есть определенные трудности при принятии решения банка. Главная причина заключается в том, что могут возникнуть проблемы при взыскании долга. Банку будет трудно выполнить отчуждение доли в квартире. Задача банка может еще больше усложнится, если собственниками жилья кроме клиента являются лица несовершеннолетнего возраста.

Нередко при судебных разбирательствах суд становится на сторону тех людей, которые являются совладельцами недвижимости. Даже если банк согласиться взять в качестве обеспечения долю в квартире или частном доме, потребуется собрать некоторые дополнительные документы. Кроме того свое согласие на оформление займа должны дать и другие собственники жилья.

Калькулятор кредита под залог

Большинство клиентов хотят получить заемные средства по максимально выгодным условиям. Не все знают, что займ с обеспечением чаще всего выдается по более выгодным условиям. Все больше людей берут кредит под залог недвижимости в Сбербанке. Калькулятор онлайн поможет рассчитать не только суммы ежемесячных платежей с указанием выплаченных процентов, но и общую сумму, которую придется выплатить банку.

Калькулятор онлайн поможет рассчитать не только суммы ежемесячных платежей с указанием выплаченных процентов, но и общую сумму, которую придется выплатить банку.

Для чего банку необходимо обеспечение, и какую он получает с этого выгоду? Предоставление обеспечения является для банка гарантией того, что его клиент погасит задолженность. Даже если клиент перестанет выплачивать ее, банк сможет погасить задолженность за счет заложенного имущества. Посредством калькулятора на сайте банковского учреждения можно рассчитать и возможный график ежемесячных платежей. Для более точного расчета потребуется заполнить все поля онлайн калькулятора. В первую очередь нужно указать сумму желаемого займа.

Чтобы взять претендовать на получение кредитных средств, потребуется предоставить пакет документовТакже указывается валюта, в которой будет получены заемные средства. Можно также выбрать тип выполнения платежей и срок, на который будут выданы средства. Калькулятор произведет автоматический расчет, и можно будет увидеть приблизительную сумму ежемесячных выплат и общую кредитную сумму. Для более точного расчета лучше всего явиться в банковское отделение.

Калькулятор произведет автоматический расчет, и можно будет увидеть приблизительную сумму ежемесячных выплат и общую кредитную сумму. Для более точного расчета лучше всего явиться в банковское отделение.

Заключение

Предоставление залогового имущества значительно увеличивает шанс заемщика получить средства на выгодных условиях. В качестве обеспечения может выступить любой объект недвижимости, в том числе и долевая часть квартиры.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

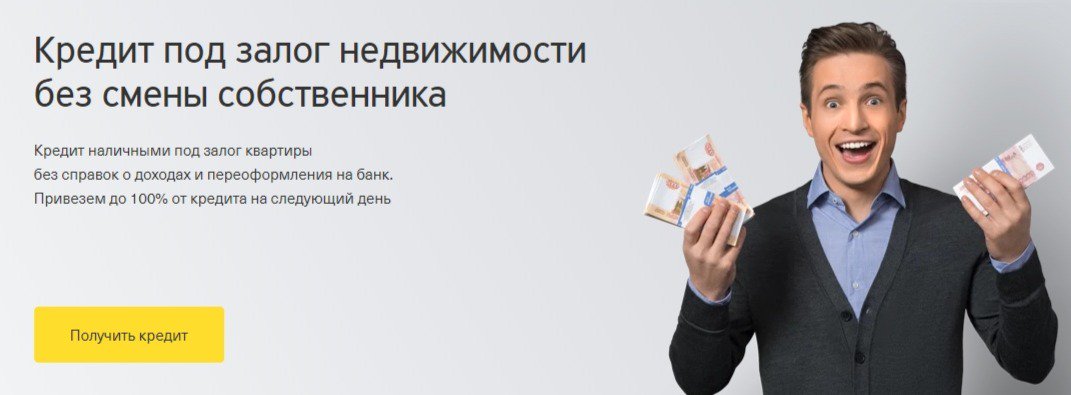

Кредит под залог квартиры в Москве, наличные деньги в банке под залог квартиры

Если срочно нужны деньги или требуется большая сумма, которую неоткуда взять, выходом станет оформление кредита. Однако банки не слишком охотно выдают нецелевые или частные кредиты, обязательства по которым ничем не подтверждаются.

Получить деньги под залог имеющейся квартиры могут граждане России в возрасте от двадцати одного года до шестидесяти пяти лет. Для подачи заявки необходимо предоставить документы, которые подтверждают право собственности на недвижимость, а также страховой полис и паспорт. Кроме того иногда банки значительно расширяют список требований к заемщикам, перечень документов, которые следует подать вместе с заявкой. Отсутствие хотя бы одного из них – весомый повод для отказа. Стоит напомнить, что в случае отказа получить одобрение повторной заявки гораздо сложнее.

Как оформить кредит «проблемному» заемщику

Взять в банке займ даже при наличии залога не всегда просто. С кем банки не хотят сотрудничать?

- С людьми без работы и заемщиками без дохода.

- С клиентами с плохой кредитной историей. Если у человека есть непогашенные кредитные обязательства, кредиты с просрочками (даже закрытые и старые), шансы на одобрение заявки резко понижаются.

- Сложно оформить ссуду пенсионерам, семьям с детьми.

Во всех этих случаях на помощь придут профессионалы кредитного рынка – Хатон Кредит. Мы работаем в Москве уже длительное время, и за этот период стали партнерами многих ведущих банков. Таким образом мы можем выбрать кредитную программу с выгодными условиями для наших клиентов. Сотрудничаем с физическими лицами, частными предпринимателями.

Мы поможем получить кредит под залог ипотечной квартиры, целевую ссуду, деньги под залог продаваемой квартиры. У нас есть реальные отзывы клиентов, которые воспользовались услугами Хатон Кредит, и смогли таким образом решить свои финансовые проблемы. Вы сможете ознакомиться с ними на нашем сайте.

Помощь в получении кредита под залог квартиры

- Если вы хотите быстро составить мнение о нашей компании, прочитайте отзывы наших клиентов. Вы сможете убедиться, что мы действительно помогаем в сложных случаях. При этом мы оставляем за собой право отказаться от заключения договора, если понимаем, что ситуация критическая, и мы не сможем помочь потенциальному заемщику.

- Чтобы подсчитать, каковы ваши шансы на получение ссуды под залог недвижимости, проверьте свою кредитную историю онлайн. Для этого достаточно заполнить форму на сайте и отправить заявку. Также мы разработали кредитный калькулятор, который поможет рассчитать сумму ежемесячных выплат в зависимости от общей суммы займа и срока кредитования. Он доступен на сайте, эта услуга бесплатная.

- Мы поможем получить срочный кредит без справок или без подтверждения. Оплачиваются наши услуги только после того, как вы заключили сделку с банком и получили деньги – наличными или на карту.

- Благодаря тому, что мы заключили с банками договоры о партнерстве, проценты для наших клиентов ниже, чем для людей «с улицы», нет дополнительных платежей, страховок, комиссий.

- Мы работаем с банками, а не с частными инвесторами или МФО, поэтому предлагаем законную помощь в получении кредита под залог квартиры у надежных и солидных кредиторов.

- Мы самостоятельно готовим документы и подаем заявки в несколько банков одновременно. Такой подход позволяет сократить сроки ожидания, как можно быстрее получить деньги и снижает риск отказа.

Вы сможете убедиться, что мы действительно помогаем в сложных случаях. При этом мы оставляем за собой право отказаться от заключения договора, если понимаем, что ситуация критическая, и мы не сможем помочь потенциальному заемщику.

Вы сможете убедиться, что мы действительно помогаем в сложных случаях. При этом мы оставляем за собой право отказаться от заключения договора, если понимаем, что ситуация критическая, и мы не сможем помочь потенциальному заемщику.

Сотрудничая с кредитным брокером Haton Credit, вы можете рассчитывать на следующие преимущества:

- Вы остаетесь собственником и получаете до 80 % от рыночной стоимости недвижимости.

- Мы не просим никого выписывать – если в вашей квартире прописаны и другие жильцы, они сохранят свою прописку.

- Не звоним вам на работу без вашего согласия, чем грешат многие недобросовестные финансовые организации.

- Не забираем оригиналы документов – нам достаточно копий.

Банки дают кредит под залог только гражданам с хорошей кредитной историей, имеющим достаточный доход и официальное место работы. Если у вас с любым из этих требований есть проблемы, то вы все равно сможете получить деньги, если обратитесь в нашу компанию.

Если у вас с любым из этих требований есть проблемы, то вы все равно сможете получить деньги, если обратитесь в нашу компанию.

Международный банк Таджикистана

Карты

Карты с минимальной стоимостью обслуживания

ПодробнееМобильный банк

Надежный и быстрый Мобильный банк

ПодробнееКредиты

Кредиты на выгодных условиях, от 12,5% годовых

ПодробнееВклады

Наблюдайте за ростом вашего капитала

ПодробнееСейфовые ячейки

Полная конфиденциальность вложений в сейф

ПодробнееНовости и объявления

Курсы валют

| Учетный курс на 27-02-2021 | |

|---|---|

| USD | |

| RUB | |

| EUR |

| 27-02-2021 | Покупка | Продажа |

|---|---|---|

| USD | 11. 3000 3000 | 11.3300 |

| RUB | 0.1510 | 0.1540 |

| EUR | 13.7000 | 13.9000 |

Простота. Прозрачность. Надежность

(+992 44) 625-77-77

Условия передачи информации

Я даю согласие Банку на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки, с целью:

- заключения с Банком универсального договора;

- выпуска, обслуживания банковских карт;

- создания информационных систем персональных данных Банка;

- страхования моей жизни/ здоровья/ имущества и иного страхования, осуществляемого при содействии Банка или в пользу Банка и/или в связи с заключением договора;

- а также в любых других целях, прямо или косвенно связанных с выпуском

и обслуживанием банковских

карт и предложением иных продуктов Банка, и направления мне информации о новых продуктах и услугах

Банка и/или его контрагентов.

Я даю согласие контрагентам Банка на обработку всех моих персональных данных, имеющихся в распоряжении/доступе Банка и/или контрагентов Банка, в том числе с целью информирования меня об услугах контрагентов, а также на обработку сведений об абонентах и оказываемым им услугам связи (в случае если контрагентом Банка является оператор связи) с целью проведения оценки вероятности моей платежеспособности в будущем для принятия решения о выпуске кредитной карты.

Указанное согласие дано на срок 15 лет, а в случае его отзыва обработка моих персональных данных должна быть прекращена Банком и/или третьими лицами и данные уничтожены при условии расторжения Договора и полного погашения задолженности по Договору в срок не позднее 1 (одного) года с даты прекращения действия Договора.

Пилотный проект «Шаңырақ» (5-10-20)

Новое направление программы «Нұрлы жер», предусматривает кредитование очередников акиматов на приобретение жилья на условиях:

Ставка по кредиту

Минимальный

первоначальный взнос

Срок займа

Если вы являетесь очередником акимата на жилье, то можете подать заявку на участие в программе прямо сейчас. Для этого вам нужно нажать на кнопку «Подать заявку» и перейти в Интернет банкинг ЖССБ24, где вам необходимо заполнить форму электронного заявления.

Для этого вам нужно нажать на кнопку «Подать заявку» и перейти в Интернет банкинг ЖССБ24, где вам необходимо заполнить форму электронного заявления.

В 2021 году заявки принимаются от очередников акиматов, которые встали на учет с 1986 по 2020 год, как от клиентов Отбасы банка, так от тех, кто не является нашим клиентом.

Важно! Перед тем, как нажать кнопку, просим вас внимательно ознакомиться с условиями программы (ниже), чтобы заранее понять, подходит эта программа для вас или нет. Проверить, являетесь ли Вы очередником акимата, можно здесь:

Что нужно для получения займа «Шаңырақ»?

Участниками пилотного проекта «Шаңырақ» могут быть граждане, состоящие на учете в акимате, как нуждающиеся в жилье.

Доход на каждого члена семьи за последние шесть месяцев не должен превышать 3,7 прожиточного минимума (ПМ в 2021 года — 34 302 тенге) в месяц. То есть размер дохода на одного члена семьи в 2021г не должен превышать 126 917 тенге.

Жилье можно приобрести в любых новых жилых объектах. Они могут быть построены как акиматами, в рамках программы «Шаңырақ», так и частными застройщиками. Можно приобрести жилье и по договору долевого участия (не введенное в эксплуатацию), но только при наличии у застройщика гарантии Единого оператора жилищного строительства.

Максимальная сумма займа зависит от ценового диапазона региона РК по первичному жилью у частных застройщиков:

Для городов Нур-Султан, Алматы и их пригородных зон

Для городов Атырау, Актау, Актобе, Шымкент, Туркестан, Караганда и Карагандинской области

Для остальных регионов

По кредитному жилью, построенному акиматами, утверждены следующие ценовые параметры 1 кв.м. жилья:

до 240 тыс. тенге — В городе Алматы;

до 220 тыс. тенге — В городе Нур-Султан и его пригородной зоне;

до 200 тыс. тенге — В городе Шымкент и пригородной зоне города Алматы;

тенге — В городе Шымкент и пригородной зоне города Алматы;

до 180 тыс. тенге — в городах Актобе, Атырау, Актау, Туркестан, Караганда и Карагандинской области;

до 160 тыс. тенге — в остальных регионах.

Список строительных компаний, у которых можно приобрести квартиру по программе «Шаңырақ», можно скачать здесь Эксклюзивно для клиентов BI Group скидка 7% на приобретаемую недвижимость или уменьшение ежемесячного платежа на первые 12 месяцев. Подробнее здесьЧто учитывается как доход?

Вы можете получить кредит только при наличии дохода от трудовой и (или) предпринимательской деятельности.

Для подтверждения платежеспособности принимаются дополнительные доходы, в случае недостаточности дохода от трудовой и (или) предпринимательской деятельности.

Если ваших доходов не будет достаточно для погашения кредита, вы можете привлечь до двух созаемщиков.

Основным доходом является:

Заработная плата

Доходы от ИП

Доход по договору о возмездном

оказании услуг

Дополнительным для оценки платежеспособности доходом является:

Пенсия и пенсионные отчисления

(при наличии основного дохода)

Экологические выплаты

Жилищные выплаты

Пособия

Стипендия (доход в виде стипендии лиц, направленных на обучение работодателем)

Как получить жилье по программе?

1. Быть очередником в акимате.

Жилье можно приобрести только в том регионе, где Вы стоите в очереди.

Жилье можно приобрести только в новых жилых объектах, как построенных в рамках программы «Шаңырақ», так и у частных застройщиков.

2. Подать электронное заявление на участие в программе.

Подать электронное заявление на участие в программе.

Для подачи электронного заявления нужно нажать на кнопку «Подать заявку» выше.

После подачи заявления в течение трёх рабочих дней Вам позвонит сотрудник Контакт-центра для назначения встречи в Банке.

Пройти оценку платежеспособности в Банке Вы можете только в назначенное время.

3. Заключить договор о жилстройсбережениях.

Это можно сделать в любом отделении Отбасы банка, при визите в Банк в назначенное время, для подачи кредитной заявки. Для заключения договора Вам необходимо иметь при себе удостоверение личности.

Наличие у вас кредитов может повлиять на Вашу платежеспособность.

Внимание: если есть просрочки по другим кредитам, советуем их погасить.

5. Выбрать жилье.

На данном этапе Вы должны найти и выбрать жилье, сделать оценку выбранной недвижимости у любого оценщика и получить от продавца копии правоустанавливающих документов на жилье.

Внимание: срок предоставления оценки недвижимости и правоустанавливающих документов составляет не более 6 (шести) месяцев, при условии предоставления документов за 5 (пять) рабочих дней до истечения срока действия уведомления о прохождении квалификации

6. Получить одобрение на получение займа.

Для этого Вам необходимо прийти в банк с оценкой недвижимости, копиями правоустанавливающих документов на жилье и получить одобрение на получение займа и по залогу выбранного вами жилья.

Минимальный первоначальный взнос составляет 10% от суммы займа. Внести деньги можно в отделениях, через интернет-банкинг, платежные терминалы Отбасы банка или через интернет-банкинг и платежные терминалы партнеров банка.

Внимание: консультанты банка не принимают взносы.

8. Заключить договор купли-продажи с продавцом.

После получения одобрения Вам необходимо у нотариуса заключить договор купли-продажи с продавцом, получить согласие на залог супруга или супруги (при необходимости) и предоставить в Банк.

9. Получить заем.

Заключить договор банковского займа и зарегистрировать залог в ЦОНе или у нотариуса. После чего осуществляется выдача займа.

10. Переехать в свою новую квартиру или дом!

Внимание! Банк вправе запросить дополнительные документы при необходимости согласно законодательству РК, внутренним документам и условиям программы.

Предварительный расчет ежемесячного платежа по кредиту в ЖССБК «Шаңырақ» (на 20 лет)

Сумма займа, тенге | 10 000 000 | 12 000 000 | 15 000 000 | 16 000 000 | 18 000 000 |

|---|---|---|---|---|---|

Ставка, год | 5% | 5% | 5% | 5% | 5% |

Первоначальный взнос, тенге | 10% | 10% | 10% | 10% | 10% |

Срок, лет | 19 | 19 | 19 | 19 | 19 |

Ежемесячный платеж, тенге | 77 666 — | 93 200 — | 116 500 — | 124 266 — | 139 800 — |

Чистая переплата, тыс. | 3 600 | 4600 | 6 000 | 6 400 | 7 400 |

| Вознаграждение по займу, тыс.тенге | 4 900 | 5 900 | 7 500 | 8 000 | 9 000 |

тенге**

тенге****Расчет произведен за вычетом премии Государства и вознаграждении Банка по вкладу

Предварительный расчет ежемесячного платежа по кредиту в ЖССБК «Шаңырақ» (на 13 лет)

Сумма займа, тенге | 10 000 000 | 12 000 000 | 15 000 000 | 16 000 000 | 18 000 000 |

|---|---|---|---|---|---|

Ставка, год | 5% | 5% | 5% | 5% | 5% |

Первоначальный взнос, тенге | 10% | 10% | 10% | 10% | 10% |

Срок, лет | 13 | 13 | 13 | 13 | 13 |

Ежемесячный платеж, тенге | 77 666 — | 93 200 — | 116 500 — | 124 266 — | 139 800 — |

Чистая переплата, тыс. | 3100 | 3 900 | 5 100 | 5 500 | 6 300 |

| Вознаграждение по займу, тыс.тенге | 4 400 | 5 300 | 6 600 | 7 100 | 8 000 |

тенге**

тенге****Расчет произведен за вычетом премии Государства и вознаграждении Банка по вкладу

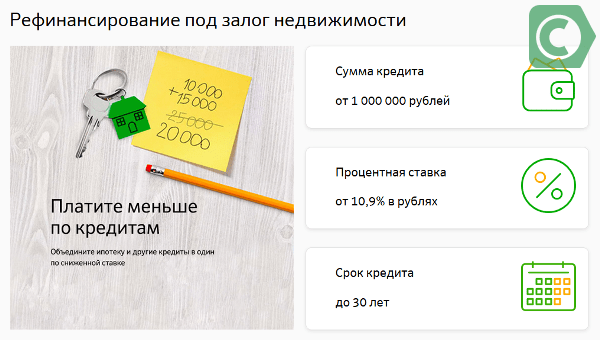

Минимальная сумма кредита | 500 тыс. |

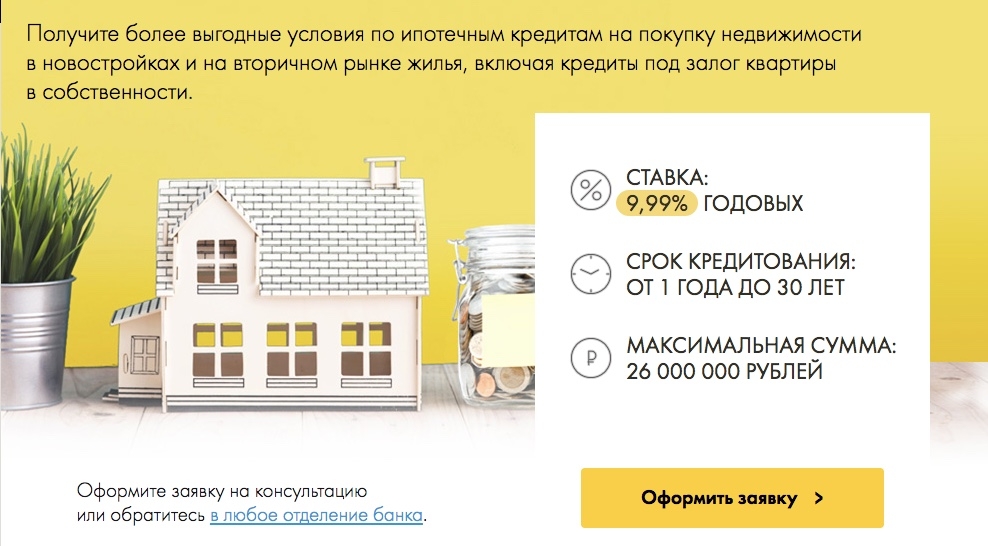

Максимальная сумма кредита | — 12 млн ₽ – для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области — 6 млн ₽ – для объектов, расположенных в остальных субъектах РФ и не более остатка основного долга по рефинансируемому кредиту |

Срок кредита | от 3 до 25 лет |

Процентная ставка, годовых | от 3,99% |

Коэффициент кредит/залог | от 20% до 85% |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +5% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

₽

₽Сбербанк — официальный ипотечный калькулятор 2021

Ипотечный калькулятор Сбербанка поможет рассчитать сумму ежемесячного платежа по ипотеке на 2021 год, взвесить шансы на досрочное погашение. Пользоваться официальным онлайн калькулятором ипотеки 2021 на сайте можно бесплатно! Если вы молодая семья, то вопрос ипотеки уже вас волнует. Она требует серьёзного, вдумчивого подхода. И обязательно точного расчёта. Наш ипотечный калькулятор «Сбербанк ипотека 2021» очень удобен: доступен онлайн, нагляден и бесплатный. Потратьте полчаса на расчёт, который правильно выстроит ваши расходы на несколько лет вперёд.

Пользоваться официальным онлайн калькулятором ипотеки 2021 на сайте можно бесплатно! Если вы молодая семья, то вопрос ипотеки уже вас волнует. Она требует серьёзного, вдумчивого подхода. И обязательно точного расчёта. Наш ипотечный калькулятор «Сбербанк ипотека 2021» очень удобен: доступен онлайн, нагляден и бесплатный. Потратьте полчаса на расчёт, который правильно выстроит ваши расходы на несколько лет вперёд.

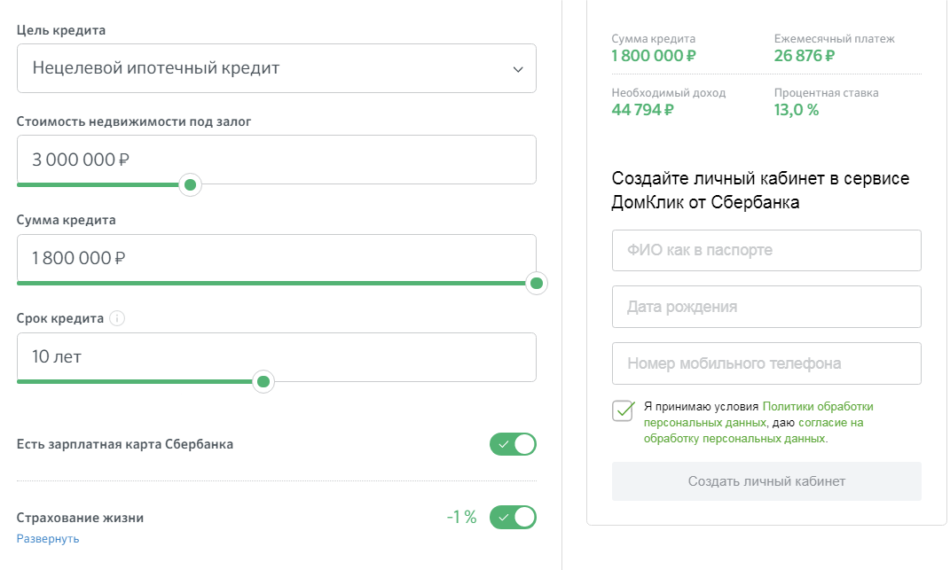

Хотите рассчитать ипотеку и узнать переплату за весь срок ипотечного кредитования ? Чтобы сделать это всего за несколько секунд без визита в банк, воспользуйтесь онлайн-калькулятором на нашем сайте. Он избавит от необходимости самостоятельно идти в отделение Сбербанка и тратить время на консультацию с сотрудниками.

Как выполнить расчет

Для получения точного результата по ипотечному кредитованию вам потребуются исходные данные, к которым относятся:

- — стоимость квартиры, которую вы намереваетесь купить в ипотеку;

- — размер первоначального взноса. В Сбербанке от составляет от 10 процентов от цены на жилье, однако можно внести абсолютно любую сумму не менее данного значения;

- — процентная ставка;

- — срок, на который выдается кредит.

В Сбербанке от составляет от 10 процентов от цены на жилье, однако можно внести абсолютно любую сумму не менее данного значения;

В Сбербанке от составляет от 10 процентов от цены на жилье, однако можно внести абсолютно любую сумму не менее данного значения;После ввода этой информации остается выбрать тип ежемесячных платежей – аннуитетный или дифференцированный, и запустить программу. Буквально через несколько секунд вы получите результат расчета.

Какая ипотека самая выгодная?

За возможность уже сейчас переселиться в собственное жилище приходится дорого платить. У ипотеки есть и недостатки:

-

Высокая процентная ставка. Длительный срок кредитования всегда приводит к ощутимой переплате;

-

Нестабильность финансовой ситуации в России, и невозможность спрогнозировать собственную платежеспособность (заемщик может, например, потерять или сменить работу).

Таким образом, становится понятно, что наиболее выгодным является краткосрочный ипотечный кредит, не более, чем на 5-7 лет. Да, если вы выберете более долгое кредитование, то получите меньший ежемесячный платеж – но вместе с этим в сумме больше переплатите.

Да, если вы выберете более долгое кредитование, то получите меньший ежемесячный платеж – но вместе с этим в сумме больше переплатите.

С помощью кредитного калькулятора ипотеки можно самостоятельно убедиться, что за 20 лет кредита общая стоимость жилья увеличится на 240% даже без учета страховки.

Нужна ли мне ипотека?

Калькулятор ипотеки Сбербанка 2021 станет хорошим подспорьем для тех, кто еще не решил – потянет ли выплаты? Займ на приобретение собственного жилья помогает разным категориям людей:

— Молодые семьи, особенно те, в которых оба взрослых зарабатывают деньги. Ипотека позволит приобрести жилище сразу в новостройке, с расчетом на появление наследников. Если привлечь еще родителей в качестве созаемщиков, то получение займа еще больше упрощается. Помните также и о том, что при рождении ребенка до завершения выплат по кредиту Сбербанк дает отсрочку на три года. Также можно досрочно погасить свой долг используя для этого материнский капитал.

— Остальные, даже одинокие люди, желающие приобрести собственное жилье, или просто улучшить условия проживания;

— Для приобретения или строительства частного дома за городом, в придачу к имеющейся уже квартире;

— Люди, желающие сдавать новоприобретенное жилье в аренду, получая при этом дополнительный доход;

— Для покупки коммерческой недвижимости.

Использование ипотечного калькулятора Сбербанка

Чтобы грамотно оценить все условия кредитования, воспользуйтесь нашим калькулятором онлайн. От вас потребуется лишь введение нескольких конкретных данных:

— Требуемая сумма;

— Процентная ставка;

— Период кредитования;

— Сумма первоначального взноса.

Сбербанк является одним из самых крупных банков России, зарекомендовавший себя и предлагающий выгодные условия. Существует 9 различных программ ипотеки, подходящих для разных людей.

Преимущества калькулятора Сбербанка

Пользуясь онлайн — калькулятором, вы получаете неоспоримые преимущества:

— Не нужно ехать в банк – этим вы экономите собственные средства и время;

— Данные на сайте всегда актуальны и соответствуют сегодняшнему дню;

— Вы получите расчет всех видов ипотечных платежей;

— Пользование программой совершенно бесплатно и не требует регистрации.

Ипотечный калькулятор Сбербанка поможет вам в получении следующих данных:

— Все выплаты, рассчитанные на каждый месяц с учетом введенных вами данных;

— Все данные будут продемонстрированы в формате таблицы – это наиболее удобный вариант для восприятия человеческим глазом;

— С учетом своих доходов вы легко подберете длительность кредита и сумму ежемесячного взноса;

— Подсчитаете все изменения и выгоды, ожидающие вас при досрочном погашении ипотеки

— Будете подробно видеть, что входит в ежемесячный платеж – где основной долг, где проценты.

Возможности вместе со Сбербанком

Сотрудничество со Сбербанком позволяет взять ипотечный кредит практически каждому, на условиях подходящих именно ему:

— Без первоначального взноса и с ним;

— С поручителями и без них;

— Без справки о доходах;

— Без официального трудоустройства;

— Специальные предложения молодым специалистам или семьям.

Как лучше выплачивать кредит?

Кредитный калькулятор ипотеки позволяет рассчитать аннуитетные платежи (при которых ежемесячный платеж никак не изменяется с течением времени и каждой новой выплатой) и дифференцированные (при которых каждый следующий месяц необходимо платить разные суммы).

Аннуитетные платежи пользуются намного большей популярностью у населения, ведь намного легче каждый месяц платить конкретную сумму денег, и больше ни о чем не думать. При этом дифференцированные выплаты оказываются намного выгоднее, и итоговая стоимость жилья оказывается меньше.

Таким образом, ипотечный калькулятор Сбербанк 2021 станет вашим лучшим помощником в принятии решения и расчета своих сил на время погашения кредита.

Акция на новостройки

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 7.4% | до 30 лет | кв. в новостройке,кв. в строящемся доме,апартаменты | 15% |

Молодые семьи

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.4% | до 30 лет |

кв. на вторичном рынке,кв. в новостройке,кв. в строящемся доме на вторичном рынке,кв. в новостройке,кв. в строящемся доме

|

15% |

Военная ипотека — приобретение готового жилья

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.5% | до 20 лет | кв. на вторичном рынке,дом/коттедж с землей | 20% |

Военная ипотека — приобретение строящегося жилья

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.5% | до 20 лет |

кв. в строящемся доме в строящемся доме

|

20% |

Рефинансирование

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.5% | до 30 лет | рефинансирование | 0% |

Приобретение готового жилья

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.9% | до 30 лет | дом/коттедж с землей,дом/коттедж,комната,кв. на вторичном рынке | 15% |

Загородная недвижимость

Мин. ставка ставка

|

Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 10% | до 30 лет | земельный участок,дачный/садовый дом с землей,объект незавершенного строительства | 25% |

Строительство жилого дома

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 10.5% | до 30 лет | строительство дома | 25% |

Условия ипотеки существенно отличаются в зависимости, требуется вам займ на вторичное жилье, на новостройку, на строительство частного дома или же просто на участок земли. Потенциальным заемщикам в банке предлагаются следующие возможности получения ипотечного кредита:

Потенциальным заемщикам в банке предлагаются следующие возможности получения ипотечного кредита:

- Без поручителей.

- Без подтверждения дохода.

- Без первоначального взноса.

В банке доступно оформление ипотечного кредита с господдержкой, в частности с материнским капиталом, и с досрочным погашением. Условия его выдачи могут быть существенно пересмотрены в пользу заемщика, если у него открыт зарплатный проект. Банк также идет на встречу бюджетникам, предлагает особые варианты выдачи для пенсионеров.

Получить предварительный расчет по кредиту на недвижимость поможет современный онлайн расчет стоимости – оно предоставит основную необходимую информацию соответственно требованиям и пожеланиям заемщика.

Что такое ссуда под компакт-диск и как мне подать заявку?

Кредит CD — это вид обеспеченного личного кредита, в котором в качестве залога используется ваш депозитный сертификат. Также известный как ссуда, обеспеченная CD, ссуды CD — это один из способов занять деньги на случай чрезвычайных ситуаций, консолидации долга и многого другого. Эти типы ссуд часто имеют более низкие процентные ставки, чем ссуды других типов, хотя у них есть как преимущества, так и недостатки.

Также известный как ссуда, обеспеченная CD, ссуды CD — это один из способов занять деньги на случай чрезвычайных ситуаций, консолидации долга и многого другого. Эти типы ссуд часто имеют более низкие процентные ставки, чем ссуды других типов, хотя у них есть как преимущества, так и недостатки.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Что такое депозитный сертификат (CD)?

Депозитный сертификат (CD) — это особый вид сберегательного счета, стоимость которого растет в течение определенного периода времени, обычно от шести месяцев до пяти лет. В отличие от обычного сберегательного счета, вы, как правило, не можете снимать средства, что делает его скорее средством долгосрочных сбережений, чем средством, предназначенным для краткосрочной выгоды. Компакт-диски обычно предлагаются коммерческими банками и имеют свои ограничения, но они все же могут оказаться гораздо более прибыльными, чем ваш средний сберегательный счет.

Что такое ссуда, обеспеченная CD?

Кредит CD — это тип личного кредита, который использует ваш депозитный сертификат для обеспечения средств кредита. С депозитным сертификатом, выступающим в качестве обеспечения ссуды, кредиторы обычно предлагают более высокие годовые процентные ставки, потому что даже если заемщик не выполняет свои обязательства по ссуде CD, кредитор может возместить свои убытки с помощью CD. Однако, возвращая ссуду компакт-диском, вы рискуете потерять этот сертификат, если не сможете произвести платеж.

Как это работает?

Обеспеченные кредиты обеспечены залогом в той или иной форме.Например, если вы берете ипотечный кредит на покупку нового дома, дом служит залогом. Автокредитование работает точно так же; автомобиль, на который вы получаете ссуду, становится залогом для обеспечения долга. Когда заемщик не выполняет свои обязательства по обеспеченной ссуде, кредитор может изъять обеспечение для покрытия непогашенной задолженности, поэтому обеспеченные ссуды представляют меньшие риски для банков и кредитных союзов.

В случае ссуды, обеспеченной CD, ваш депозитный сертификат выступает в качестве залога. Кредиты на компакт-диск позволяют сохранить вложения и получить необходимые дополнительные наличные деньги.Ссуды, обеспеченные CD, — это ссуды для физических лиц, что означает, что вы можете использовать эти деньги практически для любых расходов.

Плюсы и минусы кредита под CD

Займы под залог CD подходят не всем. Вот некоторые из их самых больших преимуществ и недостатков.

Плюсы ссуд CD

- Когда вы подаете заявку на ссуду CD в банк или кредитный союз, в котором находится ваш CD, вы часто можете быстро получить одобрение ссуды, иногда в течение нескольких часов, и получить средства в течение дня или двух. Ставки по кредитам

- CD часто намного ниже, чем ставки по необеспеченным кредитам.

- ссуд, обеспеченных CD, часто имеют фиксированную процентную ставку, поэтому вы будете платить одинаковую сумму каждый месяц.

- Ваш компакт-диск продолжает приносить проценты на протяжении всего срока кредита.

- Кредиторы обычно позволяют вам использовать средства любым удобным для вас способом.

- Банки и кредитные союзы обычно предлагают щедрые условия, иногда позволяя возвращать средства на срок до 10 лет.

- Заемщики с плохой кредитной историей часто имеют право на ссуды, обеспеченные CD.

Минусы ссуд CD

- Не все банки и кредитные союзы предлагают ссуды с обеспечением CD.

- Как правило, для квалификации у вас уже должен быть компакт-диск.

- Кредиторы могут потребовать комиссию за выдачу кредита или комиссию за досрочное погашение кредита до окончания срока.

- Вы не можете обналичить свой компакт-диск до тех пор, пока не выплатите ссуду.

Создает ли кредит на CD?

Короткий ответ — да. Благодаря низкому риску и низкой процентной ставке ссуда CD может стать хорошим способом создания или восстановления кредита. Однако использование личной ссуды, обеспеченной компакт-диском, для улучшения вашего кредитного рейтинга будет работать только в том случае, если вы произведете платежи полностью и вовремя. Даже если кредитор может конфисковать ваш компакт-диск в случае невыполнения обязательств, он все равно сообщит о вашей просрочке в кредитные бюро: Experian, Equifax и TransUnion.

Даже если кредитор может конфисковать ваш компакт-диск в случае невыполнения обязательств, он все равно сообщит о вашей просрочке в кредитные бюро: Experian, Equifax и TransUnion.

Хотя создание или улучшение кредита являются наиболее частыми причинами для получения ссуды, обеспеченной CD, имейте в виду, что кредитор может арестовать ваши инвестиции, если вы не погасите кредит. Если это произойдет, вы можете в конечном итоге потерять свой компакт-диск и испортить кредит, а не улучшать его. Никогда не рассматривайте ссуду под залог компакт-диска, если вы столкнулись с потерей работы или расходами, которые могут привести к финансовой нестабильности, например, к серьезному кризису в области здравоохранения.В таких случаях использование ваших инвестиций может иметь больший финансовый смысл.

Если вы хотите улучшить свой кредитный рейтинг без выплаты процентов, вы также можете достичь своей цели, получив кредитную карту, снимая один небольшой счет каждый месяц и выплачивая остаток полностью и вовремя.

Кому лучше всего подойдет кредит CD?

Кредит CD хорош для людей, которые хотят создать или восстановить кредит, особенно потому, что эти типы кредитов обычно предлагают более низкие процентные ставки для людей с плохой кредитной историей, чем необеспеченные личные кредиты.Это также хороший вариант для людей, которые хорошо разбираются в своих ежемесячных финансах, поскольку ежемесячная выплата ссуды имеет решающее значение, чтобы избежать потери средств CD. Больше всего выиграют люди с длинной кредитной историей и хорошим кредитным рейтингом, поскольку эти заемщики могут занять большую сумму денег под очень низкую процентную ставку.

Кредит CD также является хорошим вариантом для людей, которые хотели бы воспользоваться своими средствами CD без штрафных санкций за досрочное снятие средств. Хотя технически вы не занимаетесь со своего компакт-диска вместе с ссудой на компакт-диск, вы можете взять ссуду до суммы, которая в настоящее время находится на вашем компакт-диске. Однако перед тем, как взять ссуду CD, сравните любые комиссии по ссуде со штрафом за досрочное снятие средств с CD. Если бы просто сломать компакт-диск раньше времени обойдется дешевле, то ссуда на компакт-диск может быть не лучшим вариантом.

Однако перед тем, как взять ссуду CD, сравните любые комиссии по ссуде со штрафом за досрочное снятие средств с CD. Если бы просто сломать компакт-диск раньше времени обойдется дешевле, то ссуда на компакт-диск может быть не лучшим вариантом.

Как подать заявку

Ходатайство о ссуде CD аналогично подаче заявки на получение ссуды любого вида. Вот основные шаги:

- Проверьте свой кредит. Когда вы подаете заявку, ваш кредитор, скорее всего, проведет жесткую проверку кредитоспособности, чтобы убедиться, что вы несете финансовую ответственность и можете выполнить условия платежа по новой ссуде CD.

- Сравните условия займа CD. Ваша ставка и условия могут быть определены на основе вашего финансового положения, но, как правило, вы не можете брать в долг больше суммы, которая у вас есть на вашем компакт-диске. В зависимости от вашего банка вы можете выбрать один из нескольких условий ссуды.

- Соберите необходимые документы. Вам нужно будет предоставить свою личную информацию, финансовую информацию и сведения о желаемом кредите, хотя у вашего банка может уже быть какая-то из них в файле.

- Заполните заявку. Большинство банков позволяют подавать заявку на получение ссуды на компакт-диски по телефону, через Интернет или в филиале. После утверждения вы можете получить средства в течение нескольких дней.

Альтернативы кредитам CD

Если ваш банк не предлагает кредиты под CD, у вас есть другие варианты:

- Необеспеченные кредиты: Необеспеченные кредиты не требуют залога, поэтому вам понадобится хороший кредит, чтобы соответствовать требованиям, и процентные ставки, вероятно, будут выше, чем по кредитам CD. Тем не менее, эти ссуды — хороший вариант, если вы не хотите подвергать риску свои активы.

- Ссуды, обеспеченные сбережениями: Ссуды, обеспеченные сбережениями, вы закладываете в залог свои средства со своего сберегательного счета. Как и ссуды CD, ссуды под залог сбережений обычно предлагают более выгодные процентные ставки, чем ссуды без обеспечения. Обеспеченные сбережениями ссуды часто имеют фиксированную процентную ставку, что позволяет вам производить одинаковый ежемесячный платеж в течение всего срока действия ссуды. Поскольку ссуду покрывают ваши собственные средства, банки часто предлагают одобрение в тот же день.

- Защищенные кредитные карты: Если вам не нужна определенная сумма денег, и вам просто нужно создать или восстановить кредит, обеспеченная кредитная карта предлагает большие преимущества.Чтобы получить его, вы должны внести денежный залог, который устанавливает лимит, который вы можете потратить с помощью карты. Например, если вы вносите депозит в размере 1000 долларов, вы можете использовать карту, чтобы потратить до 1000 долларов. В зависимости от условий карты кредитор может продлить определенный кредитный лимит с течением времени, если у вас будет хорошая кредитная история.

Как и ссуды CD, ссуды под залог сбережений обычно предлагают более выгодные процентные ставки, чем ссуды без обеспечения. Обеспеченные сбережениями ссуды часто имеют фиксированную процентную ставку, что позволяет вам производить одинаковый ежемесячный платеж в течение всего срока действия ссуды. Поскольку ссуду покрывают ваши собственные средства, банки часто предлагают одобрение в тот же день.

Как и ссуды CD, ссуды под залог сбережений обычно предлагают более выгодные процентные ставки, чем ссуды без обеспечения. Обеспеченные сбережениями ссуды часто имеют фиксированную процентную ставку, что позволяет вам производить одинаковый ежемесячный платеж в течение всего срока действия ссуды. Поскольку ссуду покрывают ваши собственные средства, банки часто предлагают одобрение в тот же день.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Подробнее:

Строительный кредит с кредитной линией под залог сбережений | Регионы

При ответственном использовании обеспеченная сбережениями кредитная линия может помочь вам создать или улучшить вашу кредитную историю. Вам нужен высокий кредитный рейтинг, чтобы претендовать на ссуду или даже на аренду квартиры. Точно так же хороший кредит может помочь вам заработать более низкую процентную ставку. Низкий балл — или его отсутствие — может поставить вас в невыгодное положение при достижении некоторых финансовых целей.

Кредитная линия под залог сбережений может помочь вам получить кредит для достижения ваших целей.

Что такое кредитная линия, обеспеченная сбережениями?

«Обеспеченная сбережениями кредитная линия — это возобновляемая кредитная линия с переменной процентной ставкой, которая обеспечивается вашим сберегательным счетом», — поясняет Джексон Бенефилд, вице-президент по управлению капиталом и прямым продуктом в Regions Bank . «Вы можете занимать по мере необходимости до своего лимита, затем возвращать эти средства и брать деньги снова».

«Вы можете занимать по мере необходимости до своего лимита, затем возвращать эти средства и брать деньги снова».

Вот как это работает:

Когда вы одобрены для получения кредитной линии, обеспеченной сбережениями, ваш банк предоставляет вам доступ к денежному пулу, который вы можете использовать для оплаты мелких расходов в пределах установленной суммы.Взамен банк хранит средства на вашем сберегательном счете в качестве залога. Когда вы возвращаете деньги и закрываете кредитную линию, блокировка вашего сберегательного счета снимается; до тех пор вы можете продолжать брать и возвращать деньги.

«Если бы вы хотели получить кредитную линию на 5000 долларов, мы бы удостоверились, что на вашем сберегательном счете есть не менее 5000 долларов, а затем заблокируем эти средства и предоставим вам кредитную линию», — продолжает Бенефилд. Вы можете получить обеспеченные сбережениями кредитные линии, потратив всего от 250 долларов до 10 000 долларов на сберегательном счете.

Каковы преимущества?

Обеспеченная сбережениями кредитная линия может быть привлекательной по многим причинам, говорит Бенефилд. Основные преимущества:

- Гибкость: Вы можете использовать свою кредитную линию для всего, что вам нужно — ежемесячного счета до получения зарплаты, срочного ремонта автомобиля или даже отпуска.

- Начисление процентов: Когда вы используете свою обеспеченную сбережениями кредитную линию, ваши сбережения остаются на вашем счете, продолжая получать проценты.

- Быстрое рассмотрение: Банки обычно принимают решение по заявкам в течение нескольких часов; при использовании обычной ссуды или кредитной линии решение может занять несколько дней или даже недель.

- Конкурентоспособные процентные ставки: Когда банки выдают обеспеченный кредит, наличие вашего залога для банка означает, что они несут меньший риск. В результате они могут предлагать более выгодные процентные ставки, чем при необеспеченном кредите.

- Щедрые критерии кредитования: Кредитные линии с накопительным обеспечением обычно имеют менее строгие критерии андеррайтинга.В результате люди часто могут претендовать, даже если у них нет кредита или слабый кредит, в результате банкротства или других обстоятельств.

Каковы недостатки?

- Небольшие суммы кредита: Из-за относительно небольшого остатка кредитные линии, обеспеченные сбережениями, обычно не могут быть использованы для крупных покупок.

- Ограниченный доступ к сбережениям: После того, как вы открыли обеспеченную сбережениями кредитную линию, ваши сбережения будут храниться в банке до тех пор, пока вы не выплатите кредитную линию.

В конечном итоге, по словам Бенефилда, кредитная линия, обеспеченная сбережениями, может быть защитной сеткой для людей, которым необходим денежный поток, или ступенькой для тех, кто хочет работать над повышением своей кредитоспособности.

Конечно, вы несете ответственность за выплату заемной суммы, а также за начисленные проценты. Поэтому важно ответственно относиться к тому, что вы заимствуете.

«Цель обеспеченной сбережения кредитной линии не в том, чтобы помочь вам пойти и сделать крупную покупку, которую вы не можете себе позволить», — говорит Бенефилд.«Это предоставить вам легкий доступ к средствам, когда они вам нужны, и помочь вам создать или восстановить свой кредитный профиль, занимая и выплачивая относительно небольшие суммы на регулярной основе».

Как подготовиться перед подачей заявки

Чтобы получить разрешение на получение первой квартиры, нужно оформить много документов.

К счастью, большинство заявок на квартиры происходит онлайн, особенно с начала пандемии коронавируса. Но арендодатели и компании по управлению недвижимостью по-прежнему будут запрашивать вашу личную информацию, чтобы они могли провести тщательную проверку кредитоспособности и биографию.

Каждый штат, город и многоквартирный комплекс предъявляют разные требования, но большинство заявок на аренду запрашивают аналогичную информацию для каждого заявителя / жителя, чтобы они могли подтвердить вашу личность и вашу способность платить за аренду. Это будет включать вашу личную контактную информацию, номер социального страхования, текущий и предыдущий адреса, информацию о работодателе и подтверждение дохода, контакты для экстренных случаев и информацию об автомобиле (если применимо).

Хотя это все базовая информация, приложения по аренде могут быть обширными.Если все в порядке — у вас нет судимости, хорошая история аренды (без выселений) и вы доказали, что можете позволить себе новое место (за счет дохода или с помощью поручителя) — на другой стороне вас ждет новый дом. .

Чтобы помочь вам добраться туда, CNBC Select собрал несколько способов повысить свой кредитный рейтинг и поразить вашего потенциального арендодателя. Конечно, нет никаких гарантий, но вы можете повысить свои шансы на получение квартиры с помощью этих четырех простых советов.

Чем раньше вы начнете, тем лучше. Вы хотите начать подготовку как минимум за три месяца до того, как узнаете, что хотите подать заявление на новое место, но шесть месяцев или более дают вам лучшее преимущество. Даже если вы не уверены, где хотите жить через несколько месяцев, эти шаги помогут вам быть уверенными в своем приложении, когда вы, наконец, найдете свое место.

1. Заранее знайте, что находится в вашем кредитном отчете.

Нет ничего лучше, чем подать заявку на аренду, зная, что именно ваш потенциальный арендодатель увидит, когда проведет проверку кредитоспособности.А поскольку вы должны действовать быстро, подавая заявку на получение квартиры, будьте готовы и уверены, заранее зная все тонкости вашего кредитного отчета.

Прежде чем начать поиск квартир, посетите AnnualCreditReport.com и загрузите бесплатные отчеты из каждого из трех основных кредитных бюро: Experian, Equifax и TransUnion. До апреля 2021 года вы можете загружать все три еженедельно бесплатно.

После загрузки отчета важно внимательно его просмотреть. Если у вас есть студенческие ссуды или остатки на кредитных картах, вы их не удивите.Вы также увидите свой кредитный рейтинг, который вы, возможно, уже знаете.

Тем не менее, вы должны следить за отрицательными оценками, о которых вы не знали, а затем находить время, чтобы оспорить ошибки и при необходимости исправить свой результат.

После просмотра своего кредитного отчета зарегистрируйтесь в сервисе кредитного мониторинга, который сканирует ваши кредитные счета на предмет активности и помогает отслеживать ход платежей, любые изменения в ваших счетах, обновления оценок и многое другое.

CreditWise® от Capital One — это бесплатная служба кредитного мониторинга, которая не требует ввода номера кредитной карты для регистрации и предоставляет широкий спектр функций.Точно так же Experian предлагает бесплатную услугу кредитного мониторинга с множеством полезных преимуществ, таких как оповещения в реальном времени об изменениях вашей личной информации и подозрительной активности, обнаруженной в вашем кредитном отчете Experian.

Experian Dark Web Scan + кредитный мониторинг

На защищенном сайте Experian

Стоимость

Проверяемые кредитные бюро

Используемая модель кредитного скоринга

Dark web scan

Страхование личности

2.Повысьте свой кредитный рейтинг

Чтобы оптимизировать свой кредитный рейтинг, важно знать, как он рассчитывается. Самая популярная модель оценки FICO учитывает пять ключевых факторов:

- История платежей (35%): Были ли вы оплачены прошлые кредитные счета вовремя

- Суммы задолженности (30%): Общая сумма кредита и ссуды, которые вы используете, по сравнению с вашим общим кредитным лимитом, также известным как коэффициент использования

- Продолжительность кредитной истории (15%): Продолжительность времени, в течение которого у вас был кредит

- Новый кредит (10%) : Как часто вы подаете заявку и открываете новые счета

- Кредитный микс (10%): Разнообразие имеющихся у вас кредитных продуктов, включая кредитные карты, ссуды в рассрочку, счета финансовых компаний, ипотечные ссуды и т. Д.

Д.

Д.Для быстро увидеть скачок своего кредитного рейтинга, погасить как можно больше задолженности по кредитной карте, не истощая полностью свои денежные резервы.Сделайте это более чем за 30 дней до подачи заявки, чтобы ваш счет обновился. Выплата возобновляемой задолженности по кредитной карте в первую очередь увеличивает вашу общую сумму задолженности, что способствует более здоровому баллу в целом.

Подробнее о погашении задолженности по кредитной карте.

Вы также можете воспользоваться бесплатным сервисом Experian Boost ™ от Experian, который позволяет добавлять положительные платежи за телефонные счета и счета за коммунальные услуги в кредитный файл Experian, потенциально повышая ваш кредитный рейтинг. Если у вас еще нет коммунальных услуг на ваше имя, вы можете добавить своевременные платежи Netflix в свою учетную запись Experian Boost, пока вы все еще живете дома.

3. Имейте четкое представление о своих финансах

При подаче заявления на квартиру вам нужно будет предъявить подтверждение дохода, что обычно означает квитанцию о заработной плате и / или налоговую декларацию.

Но, кроме того, вы также должны быть готовы предоставить выписки по своим текущим и сберегательным счетам. Это не всегда требуется, но никогда не помешает предъявить доказательство того, что у вас есть сбережения, отложенные для вашего гарантийного депозита и непредвиденных расходов, таких как плата за обслуживание, плата за парковку и плата за обслуживание (в зависимости от вашего арендодателя / управляющей компании).

4. Держитесь подальше от новых кредитных запросов

Если вы можете этого избежать, не подавайте заявление на получение новых кредитных карт, автокредитов или других видов кредитных продуктов непосредственно перед подачей заявления на квартиру.

Когда какой-либо кредитор выполняет проверку кредитоспособности, это приводит к так называемому серьезному исследованию вашей кредитной истории. Тяжелые запросы появляются в кредитном отчете, составленном кредитором, и могут привести к временному снижению вашего кредитного рейтинга.

Хотя снижение обычно незначительно, примерно на пять пунктов, оно может стать тревожным сигналом для потенциальных арендодателей. Его негативное влияние со временем уменьшается, несмотря на то, что запросы остаются в вашем кредитном отчете в течение двух лет.

Его негативное влияние со временем уменьшается, несмотря на то, что запросы остаются в вашем кредитном отчете в течение двух лет.

5. Увеличьте свои сбережения

Перед тем, как переехать в новую квартиру, приготовьтесь к увеличению стоимости жизни.

Если у вас есть возможность жить без арендной платы с членом семьи, работая из дома, воспользуйтесь этим, «попрактиковавшись» в оплате арендной платы в месяцы, предшествующие вашему переезду. Каждый месяц переводите на сберегательный счет сумму, достаточную для покрытия будущей арендной платы за квартиру.Через шесть месяцев у вас будет хорошая подушка для экстренной помощи, и вы нарастите бюджетные мускулы, чтобы знать, что можете позволить себе свои будущие расходы.

Для этого трюка Ally — хороший выбор, поскольку вы можете делать все свои банковские операции в одном месте. Хотя сберегательный счет Ally Online сам по себе является хорошей высокодоходной учетной записью, владельцы счетов могут получить еще больше преимуществ, если у них также есть текущий счет Ally Interest. Если у вас есть учетная запись Ally Savings, вы можете создать 10 разных «корзин» в одной учетной записи, легко упорядочивая свои деньги.Вы можете создать специальный фонд для своего гарантийного депозита и другой фонд под названием «Экстренные сбережения», в который вы можете спрятать эти арендные платежи.

Если у вас есть учетная запись Ally Savings, вы можете создать 10 разных «корзин» в одной учетной записи, легко упорядочивая свои деньги.Вы можете создать специальный фонд для своего гарантийного депозита и другой фонд под названием «Экстренные сбережения», в который вы можете спрятать эти арендные платежи.

Сберегательный счет онлайн Ally Bank

На защищенном сайте Ally Bank

Годовая процентная доходность (APY)

Минимальный остаток

Ежемесячная плата

Без ежемесячной платы за обслуживание

Максимальные транзакции

До 6 бесплатных выводов или переводов за цикл выписки * Лимит снятия 6 / цикла выписки отменяется во время вспышки коронавируса в соответствии с Регламентом D

Чрезмерная комиссия за транзакцию

Комиссия за овердрафт

Предлагать текущий счет?

Предложить карту банкомата?

Да, если у вас есть текущий счет Ally

Текущий счет Ally Interest

Информация о текущем счете Ally Interest была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации. Элли является членом FDIC.

Элли является членом FDIC.

Ежемесячная плата за обслуживание

Минимальный депозит для открытия

Минимальный остаток

Годовая процентная доходность (APY)

0,10% меньше минимального дневного остатка в размере 15 000 долларов США; 0,25% от минимального дневного остатка в размере 15000 долларов США

Бесплатная сеть банкоматов

Возмещение комиссии за банкомат

До 10 долларов США за цикл выписки

Комиссия за овердрафт

Мобильный чековый депозит

Редакционная информация Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат исключительно редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Лучшие места для получения обеспеченных личных ссуд

Большинство ссуд для физических лиц являются необеспеченными, то есть вам не нужно предоставлять какое-либо обеспечение для получения ссуды. Однако, если вы не можете претендовать на получение необеспеченной ссуды, некоторые кредиторы предложат вам обеспеченную ссуду. Мы рассмотрели лучшие места для получения обеспеченных личных ссуд, включая банки, кредитные союзы и онлайн-кредиторы, а также другие варианты, которые вы могли бы рассмотреть.

Однако, если вы не можете претендовать на получение необеспеченной ссуды, некоторые кредиторы предложат вам обеспеченную ссуду. Мы рассмотрели лучшие места для получения обеспеченных личных ссуд, включая банки, кредитные союзы и онлайн-кредиторы, а также другие варианты, которые вы могли бы рассмотреть.

Обеспеченные ссуды физических лиц от банков и кредитных союзов

Если вы думаете о получении обеспеченного кредита, вот некоторые из банков и кредитных союзов, которые их предлагают:

Многие банки и кредитные союзы предлагают своим членам обеспеченные личные ссуды, иногда называемые сберегательными или обеспеченными кредитными союзами.Как правило, вам понадобится сберегательный счет, депозитный счет или счет на денежном рынке в банке, чтобы подать заявку на получение обеспеченного кредита. Это связано с тем, что банк будет использовать содержимое этого счета в качестве обеспечения личной ссуды. Это также означает, что часто нет верхнего предела для этих обеспеченных кредитов, а максимальная сумма зависит от суммы залога, которую вы готовы предоставить.

Например, если у вас есть компакт-диск на 200 000 долларов в местном банке, вы можете взять обеспеченный личный заем на сумму до этой суммы.Процентная ставка по этим займам может основываться на процентной ставке по депозитному счету плюс маржа. Если годовая процентная доходность на вашем CD составляет 1%, а ставка маржи — 3%, ваша процентная ставка по обеспеченной ссуде будет 4%. В качестве альтернативы ставка может основываться на основной ставке Wall Street Journal плюс маржа.

Поскольку эти ссуды обеспечены, вы увидите более низкие процентные ставки по всем направлениям. В приведенном выше примере, который был основан на реальном гарантированном ссуде от банка, процентная ставка составляла всего 4%, что ниже, чем то, что вы можете получить по большинству необеспеченных личных ссуд.Сроки по этим займам также могут быть более длительными, максимум до 10 лет. Если ссуда обеспечена компакт-диском, максимальный срок может быть сроком самого компакт-диска. Каждый банк и кредитный союз будет иметь разные наборы ставок, условий и комиссий по своим обеспеченным личным займам.

Обеспеченные онлайн-займы для физических лиц

Большинство онлайн-кредиторов предлагают только необеспеченные личные ссуды. Фактически, в нашем исследовании мы нашли только несколько кредиторов, которые предоставляют обеспеченные личные займы. Некоторые кредиторы позволят вам сразу подать заявку на получение обеспеченного личного кредита, но во многих случаях вам придется сначала подать заявление на получение необеспеченного личного кредита, прежде чем вам будет представлен обеспеченный вариант.Для большинства онлайн-кредиторов вы можете проверить свою ставку в Интернете, поэтому лучше немного присмотреться, чтобы найти выгодную сделку.

{«align»: «left», «buttonColor»: «primary», «buttonIcon»: «lock», «buttonText»: «Посмотреть предложения», «category»: «personal_loans», «className»: «», «cloudinaryImageName»: «referral_logos \ / us \ / personal_loans \ / onemain-1», «cssNamespace»: «AffiliateBanner», «context»: «», «отказ от ответственности»: [«на защищенном веб-сайте LendingTree»], «isButtonSquare» : false, isUnavailable: false, «ссылка»: «https: \ / \ / www. | 1500 — 20 000 долларов | 18,00% — 35,99% | Застрахованный автомобиль (только некоторые заемщики) |

{«align»: «left», «buttonColor»: «primary», «buttonIcon»: «lock», «buttonText»: «Посмотреть предложения», «category»: «personal_loans», «className»: «», «cloudinaryImageName»: «referral_logos \ / us \ / personal_loans \ / marinerfinance-1», «cssNamespace»: «AffiliateBanner», «context»: «», «отказ от ответственности»: [«на защищенном веб-сайте LendingTree»], «isButtonSquare» : false, isUnavailable: false, «ссылка»: «https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / redirect? lender = 73366352 «,» name «:» Mariner Finance «} | 1000 — 25000 долларов | До 36,00% | Может потребоваться |

valuepenguin.com \ / personal-кредиты \ / redirect? lender = 291320 «,» name «:» OneMain Financial «}

valuepenguin.com \ / personal-кредиты \ / redirect? lender = 291320 «,» name «:» OneMain Financial «} {«alignsHorizontal»: [«left», «right», «right», «left»], «alignsVertical»: [], «columnWidths»: [«25%», «25%», «25%» , «25%»], «данные»: [[«Кредитор», «Диапазон суммы ссуды», «Годовые процентные ставки», «Обеспечение»], [«\ u003Cdiv class = \» ReactComponent — root \ «\ u003E \ n \ u003Cdiv class = \ «js-react-component-rendered js-react-component-AffiliateBanner \» data-component-name = \ «AffiliateBanner \» \ u003E \ n \ u003Cdiv class = \ «AffiliateBanner — root AffiliateBanner— align-left \ «\ u003E \ u003Cdiv class = \» AffiliateBanner — внутренний \ «\ u003E \ u003Cdiv class = \» AffiliateBanner — оболочка \ «\ u003E \ u003Cdiv class = \» AffiliateBanner — изображение \ «\ u003E \ u003Ca class = \ «Ссылка — корневой AffiliateBanner — ссылка на изображение \» href = \ «https: \ / \ / www. valuepenguin.com \ / personal-кредиты \ / redirect? lender = 291320 \ «rel = \» noopener nofollow \ «target = \» _ blank \ «title = \» OneMain Financial \ «\ u003E \ u003Cimg alt = \» OneMain Financial \ «class = \» Изображение — корень lazyload \ «data-src = \» \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ /dpr_1.0,f_auto,q_auto \ / referral_logos \ / us \ / personal_loans \ / onemain-1 \ «data-srcset = \» \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ /dpr_1.0,f_auto,q_auto \ / referral_logos \ / us \ / personal_loans \ / onemain-1 1x, \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ / dpr_2.0, f_auto, q_auto \ / referral_logos \ / us \ / personal_loans \ / onemain-1 2x \ «src = \» \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ / dpr_2. 0, f_auto, q_auto \ / e_blur: 1000, q_1, f_auto \ / referral_logos \ / us \ / personal_loans \ / onemain-1 \ «\ / \ u003E \ u003C \ / a \ u003E \ u003C \ / div \ u003E \ u003Cdiv class = \ «AffiliateBanner — кнопка \» \ u003E \ u003Cdiv class = \ «AffiliateButtonV2 — root \» \ u003E \ u003Ca class = \ «Ссылка — корневая кнопка — корневая кнопка — основная кнопка — текучая \» href = \ «https: \ / \ / www.

valuepenguin.com \ / personal-кредиты \ / redirect? lender = 291320 \ «rel = \» noopener nofollow \ «target = \» _ blank \ «title = \» OneMain Financial \ «\ u003E \ u003Cimg alt = \» OneMain Financial \ «class = \» Изображение — корень lazyload \ «data-src = \» \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ /dpr_1.0,f_auto,q_auto \ / referral_logos \ / us \ / personal_loans \ / onemain-1 \ «data-srcset = \» \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ /dpr_1.0,f_auto,q_auto \ / referral_logos \ / us \ / personal_loans \ / onemain-1 1x, \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ / dpr_2.0, f_auto, q_auto \ / referral_logos \ / us \ / personal_loans \ / onemain-1 2x \ «src = \» \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ / dpr_2. 0, f_auto, q_auto \ / e_blur: 1000, q_1, f_auto \ / referral_logos \ / us \ / personal_loans \ / onemain-1 \ «\ / \ u003E \ u003C \ / a \ u003E \ u003C \ / div \ u003E \ u003Cdiv class = \ «AffiliateBanner — кнопка \» \ u003E \ u003Cdiv class = \ «AffiliateButtonV2 — root \» \ u003E \ u003Ca class = \ «Ссылка — корневая кнопка — корневая кнопка — основная кнопка — текучая \» href = \ «https: \ / \ / www. valuepenguin.com \ / personal-кредиты \ / redirect? lender = 291320 \» rel = \ «noopener nofollow \» target = \ «_ blank \» title = \ «См. предложения \ «\ u003ESee предложения \ u003Cspan aria-hidden = \» true \ «class = \» StyledIcon-sc-e7wugl dBUYFD ValuePenguinIcon — root ValuePenguinIcon — lock \ «color = \» inherit \ «name = \» lock \ » \ u003E \ u003C \ / span \ u003E \ u003C \ / a \ u003E \ u003C \ / div \ u003E \ u003C \ / div \ u003E \ u003C \ / div \ u003E \ u003Cdiv class = \ «DisclaimersList — root \» \ u003E \ u003Cul class = \ «DisclaimersList — unordered-list \» \ u003E \ u003Cli class = \ «DisclaimersList — list-item \» \ u003Eon LendingTree ‘ s безопасный веб-сайт \ u003C \ / li \ u003E \ u003C \ / ul \ u003E \ u003C \ / div \ u003E \ u003C \ / div \ u003E \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003Cdiv class = \ «js-response-component \» data-component-name = \ «AffiliateBanner \» \ u003E {\ «align \»: \ «left \», \ «buttonColor \»: \ » primary \ «, \» buttonIcon \ «: \» lock \ «, \» buttonText \ «: \» См.

valuepenguin.com \ / personal-кредиты \ / redirect? lender = 291320 \» rel = \ «noopener nofollow \» target = \ «_ blank \» title = \ «См. предложения \ «\ u003ESee предложения \ u003Cspan aria-hidden = \» true \ «class = \» StyledIcon-sc-e7wugl dBUYFD ValuePenguinIcon — root ValuePenguinIcon — lock \ «color = \» inherit \ «name = \» lock \ » \ u003E \ u003C \ / span \ u003E \ u003C \ / a \ u003E \ u003C \ / div \ u003E \ u003C \ / div \ u003E \ u003C \ / div \ u003E \ u003Cdiv class = \ «DisclaimersList — root \» \ u003E \ u003Cul class = \ «DisclaimersList — unordered-list \» \ u003E \ u003Cli class = \ «DisclaimersList — list-item \» \ u003Eon LendingTree ‘ s безопасный веб-сайт \ u003C \ / li \ u003E \ u003C \ / ul \ u003E \ u003C \ / div \ u003E \ u003C \ / div \ u003E \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ n \ n \ u003Cdiv class = \ «js-response-component \» data-component-name = \ «AffiliateBanner \» \ u003E {\ «align \»: \ «left \», \ «buttonColor \»: \ » primary \ «, \» buttonIcon \ «: \» lock \ «, \» buttonText \ «: \» См. предложения \ «, \» category \ «: \» personal_loans \ «, \» className \ «: \» \ «, \» cloudinaryImageName \ «: \» referral_logos \\\ / us \\\ / personal_loans \\\ / onemain-1 \ «, \» cssNamespace \ «: \» AffiliateBanner \ «, \» context \ «: \ «\», \ «отказ от ответственности \»: [\ «на защищенном веб-сайте LendingTree \»], \ «isButtonSquare \»: false, \ «isUnavailable \»: false, \ «ссылка \»: \ «https: \\\ / \\\ / www.valuepenguin.com \\\ / personal-кредиты \\\ / redirect? lender = 291320 \ «, \» name \ «: \» OneMain Financial \ «} \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» 1500 — 20 000 долларов «,» 18,00% — 35,99% «,» Застрахованный автомобиль (только некоторые заемщики) «], [» \ u003Cdiv class = \ «ReactComponent — root \» \ u003E \ n \ u003Cdiv class = \ «js-react-component-rendered js-react-component-AffiliateBanner \» data-component-name = \ «AffiliateBanner \» \ u003E \ n \ u003Cdiv class = \ «AffiliateBanner — root AffiliateBanner — align-left \ «\ u003E \ u003Cdiv class = \» AffiliateBanner — внутренний \ «\ u003E \ u003Cdiv class = \» AffiliateBanner — оболочка \ «\ u003E \ u003Cdiv class = \» AffiliateBanner — image \ «\ u003E \ u003Ca class = \ «Ссылка — корневой AffiliateBanner — ссылка на изображение \» href = \ «https: \ / \ / www.

предложения \ «, \» category \ «: \» personal_loans \ «, \» className \ «: \» \ «, \» cloudinaryImageName \ «: \» referral_logos \\\ / us \\\ / personal_loans \\\ / onemain-1 \ «, \» cssNamespace \ «: \» AffiliateBanner \ «, \» context \ «: \ «\», \ «отказ от ответственности \»: [\ «на защищенном веб-сайте LendingTree \»], \ «isButtonSquare \»: false, \ «isUnavailable \»: false, \ «ссылка \»: \ «https: \\\ / \\\ / www.valuepenguin.com \\\ / personal-кредиты \\\ / redirect? lender = 291320 \ «, \» name \ «: \» OneMain Financial \ «} \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» 1500 — 20 000 долларов «,» 18,00% — 35,99% «,» Застрахованный автомобиль (только некоторые заемщики) «], [» \ u003Cdiv class = \ «ReactComponent — root \» \ u003E \ n \ u003Cdiv class = \ «js-react-component-rendered js-react-component-AffiliateBanner \» data-component-name = \ «AffiliateBanner \» \ u003E \ n \ u003Cdiv class = \ «AffiliateBanner — root AffiliateBanner — align-left \ «\ u003E \ u003Cdiv class = \» AffiliateBanner — внутренний \ «\ u003E \ u003Cdiv class = \» AffiliateBanner — оболочка \ «\ u003E \ u003Cdiv class = \» AffiliateBanner — image \ «\ u003E \ u003Ca class = \ «Ссылка — корневой AffiliateBanner — ссылка на изображение \» href = \ «https: \ / \ / www. valuepenguin.com \ / personal-кредиты \ / redirect? lender = 73366352 \ «rel = \» noopener nofollow \ «target = \» _ blank \ «title = \» Mariner Finance \ «\ u003E \ u003Cimg alt = \» Mariner Finance \ «class = \» Изображение — корень lazyload \ «data-src = \» \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ /dpr_1.0,f_auto,q_auto \ / referral_logos \ / us \ / personal_loans \ / marinerfinance-1 \ «data-srcset = \» \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ /dpr_1.0,f_auto,q_auto \ / referral_logos \ / us \ / personal_loans \ / marinerfinance-1 1x, \ / \ / res.cloudinary.com \ / value-penguin \ / image \ / upload \ /dpr_2.0,f_auto,q_auto \ / referral_logos \ / us \ / personal_loans \ / marinerfinance-1 2x \ «src = \» \ / \ / res.cloudinary. com \ / value-penguin \ / image \ / upload \ /dpr_2.0,f_auto,q_auto \ / e_blur: 1000, q_1, f_auto \ / referral_logos \ / us \ / personal_loans \ / marinerfinance-1 \ «\ / \ u003E \ u003C \ / a \ u003E \ u003C \ / div \ u003E \ u003Cdiv class = \ «AffiliateBanner — кнопка \» \ u003E \ u003Cdiv class = \ «AffiliateButtonV2 — root \» \ u003E \ u003Ca class = \ «Link- -root Button — root Button — основная кнопка — Fluid \ «href = \» https: \ / \ / www.