Куда вкладывать деньги в 2021 году — Татцентр.ру

Аукциона щедрости от банков по депозитным ставкам ждать не стоит, ритейл и технологический сектор до сих пор перспективны, а крипта — незастывшая лава вулкана.

Средняя годовая доходность по банковским вкладам в России к концу первого квартала 2021 года сократилась до 4,5%. Инфляция при этом растет, буквально съедая сбережения. В феврале в Татарстане она ускорилась до 5,6% к прошлогоднему уровню, а продовольственная и вовсе разогналась до 8,4%. Темп роста потребительских цен — одна из причин, побудивших ЦБ РФ повысить ключевую ставку до 4,5%. Но эксперты предупреждают: вкладчикам не стоит ждать от коммерческих банков аукциона щедрости по депозитным ставкам.

«Плюс один процент максимум»

«Не думаю, что незначительное повышение ключевой ставки ЦБ повлияет на вклады. У коммерческих банков сейчас нет дефицита ликвидности. Поэтому сколь-либо значимого повышения ставок по депозитам не будет», — убежден эксперт комитета Госдумы РФ по финансовому рынку, главный редактор Finversia. ru Ян Арт.

ru Ян Арт.

Банковские ставки по депозитам зависят от денежно-кредитной политики ЦБ, поясняет квалифицированный инвестор Дмитрий Слепцов. Он соглашается с мнением: если Банк России в течение года будет сохранять ключевую ставку около текущего уровня, то ощутимого повышения депозитной доходности ждать не придется. Исключение могут составить разовые маркетинговые акции отдельных банков, а также символическое повышение ставок по кредитам и депозитам во втором квартале.

«От крупнейших банков первой десятки особо большой щедрости ждать не следует. Они если и будут повышать ставки по вкладам, то на 0,5−1 п.п. максимум. А вот менее крупные банки могут повысить ставки по депозитам на 1−2 п.п.», — полагает Слепцов.

Бенефициар падения доходности вкладов — фондовый рынок

К примеру, Московская биржа практически ежемесячно фиксирует новые рекорды притока частных инвесторов. Так, в феврале на биржу пришли почти 900 тыс. россиян, а общее количество брокерских счетов здесь достигло 10,3 млн.

По итогам февраля в «Портфель частного инвестора» на Мосбирже вошли акции Газпрома (18,4%), Норникеля (14,8%), обыкновенные и привилегированные акции Сбербанка (11,1% и 7,7% соответственно), акции ЛУКОЙЛа (9,4%), Аэрофлота (9,3%), привилегированные акции Сургутнефтегаза (8%), ценные бумаги Yandex (7,4%), акции Polymetal International plc (7,1%), ценные бумаги Mail.ru Group (6,8%).

Из иностранных ценных бумаг в «Портфель частного инвестора» вошли акции Tesla Inc. (19,6%), Alibaba Group Holding LTD (18%), Apple (15,1%), Pfizer Inc. (10,3%), Boeing (7,8%), Amazon (7%), QUALCOMM Incorporated (6,9%), Facebook Inc. (5,6%), Advanced Micro Devices, Inc. (5,1%) и AT&T Inc. (4,6%).

Топ-10 биржевых фондов в портфелях частных инвесторов по итогам февраля: фонд инвестиций в IT-сектор США – FXIT (18,6%), в акции США – FXUS (15%), в акции Китая – FXCN (14,7%), в золото – FXGD (14,6%), в российские акции, облигации, денежные средства и золото – TRUR (9,9%), фонд инвестиций в российские корпоративные еврооблигации в долларах США – FXRU (6,4%), фонд на Индекс РТС – FXRL (5,5%), фонд инвестиций в американские акции, облигации, денежные средства и золото – TUSD (5,3%), фонд на Индекс МосБиржи – SBMX (5%) и фонд на акции немецких компаний – FXDE (5%).

Ставка на «голубые фишки» и технологии

Ян Арт полагает, что в 2021 году будут расти «голубые фишки» американского фондового рынка, акции ритейлеров, круизных компаний, отельных компаний, некоторых (но не всех) авиакомпаний, финансового сектора. Перспективным эксперту представляет и BigTech. «Из российских компаний я бы поставил на Сбербанк, ЛУКОЙЛ, Яндекс, Фосагро».

Дмитрий Слепцов рекомендует обратить внимание на дивидендные бумаги, входящие в индекс «голубых фишек» и индекс МосБиржи.

«JP Morgan предсказывает начало нового суперцикла сырьевых товаров, и мы уже увидели рост котировок нефти с $ 30 до $ 68, вслед за которыми выросли цены на акции нефтяных бумаг — „Роснефть“, „ЛУКОЙЛ“, „Татнефть“, „Сургутнефтегаз“ показали рост на десятки процентов от минимумов коронакризисного падения в марте 2020 года. Рост спроса на металлы приведет к росту котировок таких бумаг как „Норникель“ и „Северсталь“. Последняя уже показала рост более чем на 80% от кризисных минимумом марта 2020 года».

Слепцов советует не забывать про ритейл, а также отмечает сохраняющийся тренд на рост котировок технологических компаний. Золото же является защитным активом. Его роста стоит ожидать в случае очередной волны пандемии и ухода в новый кризисный виток. Для диверсификации можно держать этот актив в портфеле, но не в качестве основного, считает Слепцов и напоминает, что доля монетарного золота в резервах Банка России, к примеру, составляет чуть больше 20%.

Директор по стратегии ИК «ФИНАМ» Ярослав Кабаков также отмечает потенциал роста технологического сектора. Он говорит, что большинство технологических услуг, которые предлагают сегодня компании хайтека, продолжат развиваться опережающими темпами. И скорость совершенствования сервисов, упрощения доступа к ним, только повысится. Кроме того, компании хайтека получили массовый приток клиентов во время пандемии, который в обычных условиях формировался бы десяток лет.

«Именно сейчас, вероятно, неплохая точка входа во многие лучшие активы этого сегмента рынка. Напомню, что именно с пакета стимулов в 2020 году на $ 2,2 трлн в США началось победное шествие к историческим максимумам технологического сектора, а сейчас на рынки подвозят новое „топливо“ в виде пакета стимулов в $ 1,9 трлн от Джо Байдена».

Напомню, что именно с пакета стимулов в 2020 году на $ 2,2 трлн в США началось победное шествие к историческим максимумам технологического сектора, а сейчас на рынки подвозят новое „топливо“ в виде пакета стимулов в $ 1,9 трлн от Джо Байдена».

Крипта — незастывшая лава вулкана

А вот криптовалютой, по мнению экспертов, увлекаться не стоит. Особенно новичкам и инвесторам с низким аппетитом к риску.

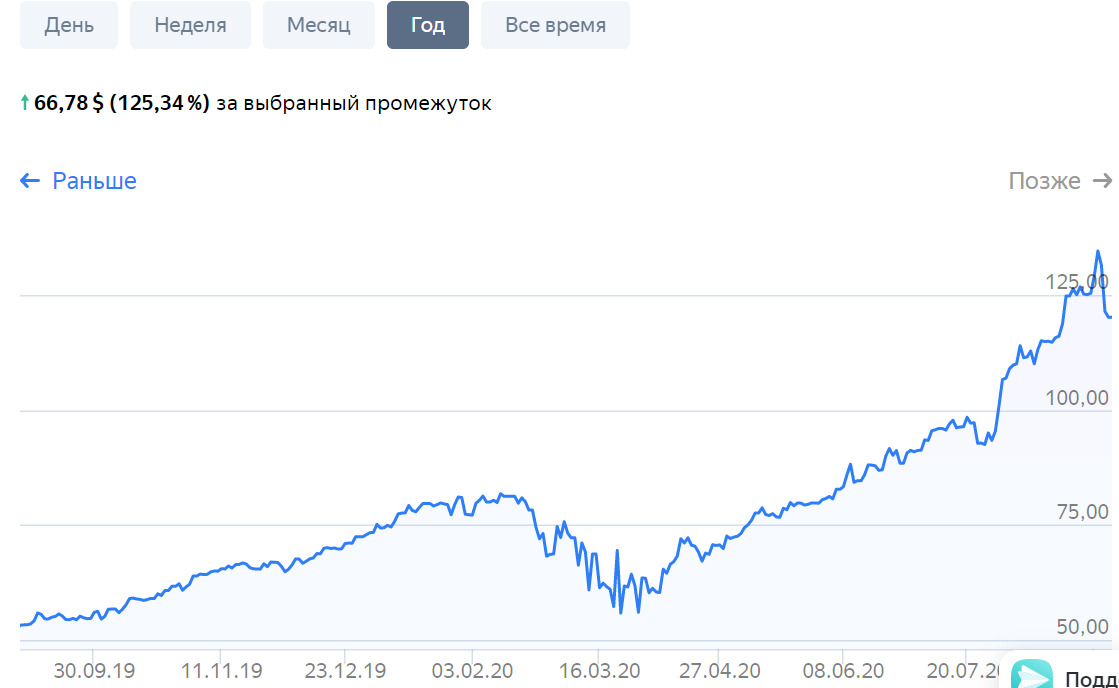

По словам Дмитрия Слепцова, на биржах биткоин остается самым популярным активом. В 2020 году он подорожал к доллару на 685%, до $ 28 990, с начала года — на 111%, до $ 61 788. «Для диверсификации своих портфелей крупные фонды и публичные компании направляют часть средств в криптовалюту, чтобы при нулевых ставках повысить доходность своим инвесторам. Любой желающий может инвестировать часть капитала в криптовалюту и подкупать ее во время коррекций. При этом инвестиционный горизонт должен составлять не менее трех лет, чтобы избежать глубоких просадок, которые периодически происходят на рынке».

Но правовой статус криптовалют еще только формируется.

«Серьезным, долгосрочным инвесторам я бы порекомендовал все же подождать окончания этого процесса, — говорит депутат Госдумы РФ, председатель думского комитета по финансовому рынку Анатолий Аксаков. — Криптовалюты — вызов сложившейся веками системе денежного рынка. У него есть свои минус, свои плюсы, свои спорные моменты. И пока это еще незастывшая лава вулкана после извержения. Если вы хотите стоять на твердой почве — подождите, пока лава застынет».

Юлия Амочаева

По материалам онлайн-конференции

«Философия инвестиций-2021: какие инструменты добавить в портфель»

Драгметаллы и облигации федерального займа. Куда вкладывать деньги в феврале

Февраль считается слабым месяцем для финансовых рынков. Эксперты рассказали, куда сейчас опасно вкладывать сбережения и что может стать альтернативной для акций.

Многие эксперты прогнозируют обвал фондового рынка США, после чего проблемы возникнут у всех площадок. Ситуацию сравнивают даже с Великой депрессией, пишет Life.ru.

Ситуацию сравнивают даже с Великой депрессией, пишет Life.ru.

В начале текущего года инвесторы надеялись на ослабление пандемии за счет вакцинации населения. Однако к концу января стало очевидным, что прививание идет медленнее распространения новых штаммов, а локдауны не прекращаются. Рынки поняли, что в ближайшее время сохранятся ограничения деловой жизни и потребительского спроса. К тому же такие настроения поддерживают ведущие центробанки – в Северной Америке и Европе.

За пандемию выросли рисковые активы, которые были перспективны для инвесторов. К ним относятся сырьё, валюты развивающихся рынков, криптовалюты. Сейчас подобные вложения могут стать убыточными, полагают эксперты.

На данный момент криптовалюта считается самой рисковой инвестицией, поскольку биткоин уже достиг своего максимума. Поэтому стоит ожидать и падение всего цифрового рынка.

Особенно опасно вкладывать деньги в проекты типа пирамиды. Они играют на жадности, обещая в короткие сроки сверхприбыль, которая ничем не подкреплена. Основные признаки пирамиды – высокая доходность, отсутствие лицензии ФСФР России или банка, а также неясное определение деятельности организации.

Основные признаки пирамиды – высокая доходность, отсутствие лицензии ФСФР России или банка, а также неясное определение деятельности организации.

Безопасными могут стать инвестиции в драгметаллы – монеты, слитки и ETF. За 2020 год в цене выросло серебро. Рассмотреть рекомендуют и платину с палладием, стоимость которых увеличивается постоянно. Также стоит сохранять рублевые накопления, переводя их в доллары и евро, создавая мультивалютную корзину.

В качестве лучшего вложения еще отметили облигации федерального займа России. Сейчас они подешевели из-за инфляции, но аналитики считают такую тенденцию краткосрочной. Вскоре возможно замедленная инфляция до 4% годовых.

Ранее телеканал «Санкт-Петербург» писал об изменении российского венчурного рынка в 2020 году.

Подписывайтесь на нас:

Фото: pixabay.com

Дело верное: куда вложить деньги с гарантированным доходом | Статьи

Для инвестиций следует выбирать понятные и консервативные финансовые инструменты — это азы успеха для частного вкладчика. Министр финансов Антон Силуанов привел в качестве примера облигации федерального займа для населения — ОФЗ-н, или так называемые «народные ОФЗ». Однако есть и другие достаточно надежные инструменты для мелких инвесторов. Куда еще можно вложить деньги с гарантированным доходом и сколько заработать на этом, разбирались «Известия».

Министр финансов Антон Силуанов привел в качестве примера облигации федерального займа для населения — ОФЗ-н, или так называемые «народные ОФЗ». Однако есть и другие достаточно надежные инструменты для мелких инвесторов. Куда еще можно вложить деньги с гарантированным доходом и сколько заработать на этом, разбирались «Известия».

Народные ОФЗ

Министр финансов Антон Силуанов обратил внимание граждан России на такой финансовый инструмент, как облигации федерального займа для населения (ОФЗ-н).

«Для людей Министерство финансов выпускает специальные бумаги — облигации федерального займа для населения. <…> Гарантированный доход, гарантировано то, что те сбережения, которые вложены в эти бумаги, будут сохранены», — сказал он.

Что такое «народные облигации»? Как поясняет аналитик «КСП Капитал» Михаил Беспалов, они отличаются от обычных ОФЗ, торгующихся на бирже. Доходность таких бумаг может быть выше той, что предлагают депозиты. Но есть и минусы — в первую очередь, необходимость держать бумагу достаточно долго для получения повышенной доходности.

Фото: РИА Новости/Максим Блинов

Классические ОФЗ — также интересный инструмент для консервативных инвесторов, к тому же один из самых простых на фондовым рынке. Преимущества вложений в эти бумаги перед депозитами — более высокая доходность, чем банковский вклад. Кроме того, если их потребуется продать раньше срока погашения, то инвестор не теряет накопленные проценты.

«Облигации федерального займа — безрисковые ценные бумаги, эмитентом которых является Министерство финансов РФ. Этот актив можно быстро купить и продать по рыночным ценам. Причем продать будет можно с сохранением накопленных процентов. Тогда как в случае досрочного закрытия депозита банк заберет все проценты», — поясняет финансовый эксперт Ян Марчинский.

Короткие облигации

Самыми надежными облигациями на локальном рынке РФ, как в плане кредитного, так и рыночного риска, аналитики называют короткие облигации федерального займа. Однако и доходность по таким инструментам едва ли сильно выше ставки по депозитам: у ОФЗ с погашением через 1–2 года — около 4,8–4,9% годовых.

Однако и доходность по таким инструментам едва ли сильно выше ставки по депозитам: у ОФЗ с погашением через 1–2 года — около 4,8–4,9% годовых.

Рассматривая эти бумаги для инвестиций, стоит учитывать, что ключевая ставка в среднесрочной перспективе, возможно, будет расти — на это указывают заявления представителей ЦБ. Поэтому покупка обычных облигаций с фиксированной доходностью на текущий момент — не самая удачная инвестиционная идея, считает Семен Теняев, председатель правления «Группы ВБЦ».

Фото: РИА Новости/Владимир Песня

«Но если инвестор хочет иметь гарантированную доходность с минимальным уровнем риска, стоит рассмотреть вложения в ОФЗ с плавающим купоном, привязанным к инфляции. Сейчас на рынке есть несколько выпусков большого объема», — рекомендует эксперт.

«Облигации с плавающим купоном, привязанным к ставкам денежного рынка, не потеряют в цене в случае роста рыночной доходности, но при этом способны скорректировать величину купона в сторону роста. Важно при этом помнить о том, что удержание таких облигаций в портфеле оправдано до тех пор, пока регулятор не вернется к смягчению кредитно-денежной политики», — добавляет вице-президент банка «Ренессанс Кредит» Виктор Касьянов.

Важно при этом помнить о том, что удержание таких облигаций в портфеле оправдано до тех пор, пока регулятор не вернется к смягчению кредитно-денежной политики», — добавляет вице-президент банка «Ренессанс Кредит» Виктор Касьянов.

Корпоративные бумаги

Чтобы получить более высокую доходность, можно обратить внимание на корпоративный сектор. Прежде всего, на бумаги компаний первого эшелона — с государственным участием и/или системно значимых. На горизонте 1–2 года они предлагают доходность 5,3–5,7%, с погашением через три года — около 6%.

Портфельный управляющий по облигациям General Invest Алексей Губин призывает не забывать и об облигациях компаний качественного второго эшелона — там доходность около 6,5% годовых.

«Компании без госучастия со стабильными или растущими финансовым показателями могут предложить доходность выше», — подтверждает аналитик «Фридом Финанс» Евгений Миронюк. Однако минусом может стать варьирование доходности при продаже до погашения.

Фото: РИА Новости/Нина Зотина

К низкорисковым инвестициям специалисты относят и вложения в недвижимость.

«Минус облигаций и депозитов в том, что они никак не защищают от инфляции или девальвации. Если цены вырастут вдвое, эмитент облигации вернет номинал и фактически инвестор потеряет деньги в реальном выражении. А вот цена на недвижимость неизбежно возрастет и хотя бы частично покроет обесценивание денег. Кроме того, даже если инвестировать в недвижимость не очень удачно, ее всегда можно сдать в аренду и получать доход

Поворот не туда

Как отметил Силуанов, сейчас наблюдается повышенный интерес к инвестированию сбережений в рынок акций, опасность которого в волатильности стоимости ценных бумаг.

По оценкам Банка России, в 2020 году на фондовый рынок пришли 4 млн новых инвесторов — физических лиц. Однако большинство из вновь прибывших, как констатировал регулятор, не обладают ни опытом, ни знаниями. Столь масштабный приток новичков в ЦБ объяснили ростом субститутов инвестиционного страхования жизни (ИСЖ) — продуктов, определить цену и доходность по которым тяжело даже людям со специальным образованием.

Фото: РИА Новости/Владимир Песня

«Инвестор, принимая решение о переходе с депозитов на вложения в фондовый рынок, должен понимать, что он может как выиграть, так и проиграть, и никакой страховки здесь нет», — подчеркнул глава Минфина.

В январе в Госдуму внесли законопроект, запрещающий продажу сложных финансовых продуктов неквалифицированным инвесторам. Документ предполагает, что с 1 октября 2021 года введут обязательное тестирование инвесторов на право покупки таких продуктов. А 15 февраля стало известно, что президент России Владимир Путин поручил правительству совместно с Центральным банком обеспечить обеспечить дополнительную законодательную защиту прав неопытных инвесторов.

Куда инвестировать деньги, при падении курса руля

Падение курса рубля не может не беспокоить «думающую» часть россиян. Все понимают, что это не шутки и обесценивание валюты скажется на каждом жителе нашей страны. При этом можно сидеть сложа руки и дожидаться незавидной участи, а можно попробовать изучить возможности и даже заработать деньги, несмотря на кризис. О чем идет речь? О выгодных вложениях накопленных сбережений, которые можно, а главное нужно не только спасти от инфляции, но даже приумножить. Итак, куда инвестировать в 2018 году?

Куда вложить деньги в 2018 году

Специалисты рекомендуют рассмотреть в качестве сбережения накопленных средств несколько направлений, в которые и стоит вложить деньги.

- Техника. Это может быть автомобиль, телевизор, холодильник, стиральная машина, в общем любая техника, которая обязательно подорожает после девальвации рубля. И пусть вас не пугает то, что подорожание может произойти даже спустя несколько месяцев, но уж лучше заранее «подстелить соломку», чем проснуться однажды утром с обесцененными деньгами.

- Вложить деньги под проценты. Несмотря на то, что доверие к банковским учреждениям остается пока на низком уровне, размещение депозитов, по-прежнему остается одним из оптимальных вариантов. Но в этом виде вложений есть один существенный минус, а именно низкая процентная ставка, которая, зачастую даже не перекрывает инфляцию.

- Покупка валюты. Этот пункт совсем сомнительный, так как неизвестно что произойдет с валютой в условиях санкций, наложенных на Россию. Возможно валюта вообще «уйдет» с рынка, так что если и думать в этом направлении, то не в 2018 году.

- Недвижимость. Этот вариант сохранить и приумножить вложенные деньги пока считается самым рациональным, и мы хотели бы об этом рассказать более подробно.

Подробнее о том, как выбрать объект недвижимости для инвестирования читайте тут.

Плюсы вложений в недвижимость

Сразу же стоит отметить первый и самый весомый плюс — невозможность полностью потерять свои деньги. Недвижимость, даже при самом плохом раскладе, а именно падении в цене, не может «сгореть до нуля». Это значит, что определенное «тело» ваших средств останется неизменным. Тем более, как показала многолетняя практика, недвижимость рано или поздно все равно вырастет в цене.

Это значит, что определенное «тело» ваших средств останется неизменным. Тем более, как показала многолетняя практика, недвижимость рано или поздно все равно вырастет в цене.

Следующий плюс вложений в недвижимость – заработок на сдаче квартиры или дома в аренду. Этот вариант уже получше, чем деньги, вложенные в банк, так как арендаторы оплачивают не только аренду квартиры, но и коммунальные услуги. Это означает, что вам, как владельцу, приходит чистая прибыль, размер которой выше любых процентов, предложенных банком.

Какую недвижимость выбрать

Есть два варианта приобретения недвижимости: купить готовую квартиру или вложить деньги до того, как начнется строительство. В первом варианте вы станете владельцем и сразу же можете дать объявление об аренде, а во втором вы становитесь дольщиком на определенных, льготных условиях.

Дело в том, что вложив деньги до начала строительства будущая квартира вам обойдется вам на 30, а то и 40% дешевле. И чем раньше вы вложите деньги, тем большим будет процент. В идеале лучше запастись терпением и вложить на стадии «котлована», хотя «включиться» в долевое участие можно на любом этапе строительства.

В идеале лучше запастись терпением и вложить на стадии «котлована», хотя «включиться» в долевое участие можно на любом этапе строительства.

Теперь вы знаете, куда инвестировать в 2018 году и стать владельцем недвижимости в будущем. Этот вариант вкладов считается самым эффективным для сбережения денежных накоплений. Конечно же, перед тем, как стать дольщиком вы должны убедиться, что фирма застройщик достаточно надежна, об этом мы рассказали в этой статье.

Топ предложений месяца

Комментарии посетителей

Куда вложить $100 тыс. прямо сейчас? Рассказывают эксперты Bloomberg — OfficeLife

Трудно понять, во что инвестировать, когда весь мир перевернулся с ног на голову. Bloomberg решил хоть немного разобраться в этом вопросе и попросил пятерых финансовых консультантов поделиться идеями, куда сейчас стоит вложить $100 тыс.

Патрик Фрузетти из The Rosenau Group считает, что вкладывать нужно в многоквартирную недвижимость, поскольку по-прежнему существует дефицит доступного жилья для так называемой «недостающей середины». Речь идет о людях, у которых есть фиксированная зарплата, но около 30% дохода уходит на аренду жилья.

Речь идет о людях, у которых есть фиксированная зарплата, но около 30% дохода уходит на аренду жилья.

Майкл Форрестер из High Note Wealth советует вложить деньги в технологическую инфраструктуру, в том числе 5G. Это направление стало модным в середине и конце 2020 года, а затем немного выпало из внимания инвесторов.

Но это по-прежнему хорошая инвестиционная идея. Людям нужен интернет, где бы они ни находились. И даже если цены на первый взгляд не кажутся такими, будто вы покупаете со скидкой, общий адресный рынок продолжает становиться все больше и больше», — говорит инвестор.

Энди Фергюсон из Proquility Private Wealth Partners уверен, что $100 тыс. сегодня стоит вложить в акции энергетических компаний. По его словам, переход на электромобили требует времени, и по этой причине такие акции несколько недооценены.

Здесь может быть скрыт настоящий денежный поток. Это отличный способ обеспечить рост своего дохода и очень хорошо застраховаться от инфляции.

Стив Шварцбах из Icon Wealth Partners выдвинул идею, которую назвал противоречивой, но интересной. Он предлагает искать подходящего поставщика коммерческой недвижимости, которая обеспечит прирост капитала.

Офисные здания в районах, откуда люди переезжают, — не лучшая идея. Но склады промышленной логистики в районах, куда, наоборот, переезжают, — это уже интересно», — добавил Шварцбах.

А Чак Купер из Strongbox Wealth считает привлекательными для инвесторов технологии в здравоохранении. Он отмечает, что в эпоху коронавируса появляется много инноваций, и здесь могут открываться безграничные возможности. Особенно в сфере современного медицинского оборудования. Предлагает он обратить внимание и на телемедицину.

Фото: Office Life

Куда вложить деньги в 2021 году: советы экспертов

Как сохранить заработанные непосильным трудом и отложенные на «черный день» финансы? Несмотря на спад потребительской способности и сложную экономическую ситуацию, вызванную пандемией COVID-19, у многих тюменцев все же есть накопления. Однако жители региона обеспокоены вопросом об их сбережении. Ведь события этого года показали, что банковские вклады, как рублевые, так и валютные, потеряли свою актуальность. С этим согласна и аналитик инвестиционной компании «QBF» Ксения Лапшина.

Однако жители региона обеспокоены вопросом об их сбережении. Ведь события этого года показали, что банковские вклады, как рублевые, так и валютные, потеряли свою актуальность. С этим согласна и аналитик инвестиционной компании «QBF» Ксения Лапшина.

— Низкие ставки по вкладам уже не удовлетворяют людей и даже не спасают средства от инфляции. Банки фиксируют отток средств с вкладов. В будущем 2021 году он, очевидно, продолжится. В данном случае разумно рассмотреть альтернативные способы инвестирования, — отметила эксперт.

Среди альтернативых вкладам можно рассмотреть несколько вариантов. Самым популярным, по мнению многих тюменцев, стала покупка квартиры. Однако, как отмечает эксперт, сегодня рынок жилой недвижимости выглядит перегретым. Причина — ажиотажный спрос из-за запуска программы льготной ипотеки. Снижение кредитной ставки вызвал рост цен на само жилье.

Кроме того, при покупке жилой недвижимости в целях получения дополнительного дохода необходимо учитывать и расходы, связанные с этим: налог, коммунальные платежи и ненадежность арендаторов. Тем не менее, как считает директор тюменского представительства инвестиционно-финансовой компании «Солид» Дмитрий Пономарев, совсем от идеи вкладывать в строительство жилья отказываться не стоит.

Тем не менее, как считает директор тюменского представительства инвестиционно-финансовой компании «Солид» Дмитрий Пономарев, совсем от идеи вкладывать в строительство жилья отказываться не стоит.

— Для многих инвестиции в недвижимость ассоциируются исключительно с покупкой квадратных метров с целью их дальнейшей перепродажи или получения арендного дохода. Однако далеко не все знают, что на Московской бирже можно купить облигации застройщиков с двузначной доходностью к погашению. При этом их доступность и ликвидность будут существенно выше, чем у купленной недвижимости. Плюс ко всему не нужно думать о ремонте и иных эксплуатационных расходах, — пояснил эксперт.

Интерес россиян, в том числе тюменцев, к фондовому рынку в последние месяцы вырос. Об этом свидетельствует рекордное число открытий новых брокерских счетов. Финансовая инфраструктура в стране активно развивается. То, что раньше было доступно лишь избранным, теперь доступно всем. Сегодня можно покупать драгметаллы, валюту, ценные бумаги российских и иностранных компаний, индексные фонды и другие активы прямо со смартфона, установив необходимое приложение. Однако и в этом случае необходимо учитывать риски и определиться, что именно человеку нужно: сохранить капитал или приумножить его.

Сегодня можно покупать драгметаллы, валюту, ценные бумаги российских и иностранных компаний, индексные фонды и другие активы прямо со смартфона, установив необходимое приложение. Однако и в этом случае необходимо учитывать риски и определиться, что именно человеку нужно: сохранить капитал или приумножить его.

— С каждым днем становится все сложнее искать недооцененные активы, поскольку они перестают таковыми быть. У начинающих инвесторов встает резонный вопрос – куда же вкладывать средства, если все подорожало? Ответ на этот вопрос зависит от целей, суммы, горизонта инвестирования, а также риск-профиля инвестора. Если целью является сохранение капитала от инфляционного давления, можно обратить внимание на рынок российского госдолга: средняя доходность облигаций федерального займа хоть ненамного, но превышает среднюю ставку по банковским депозитам при сопоставимых рисках. Не устраивает доходность в 4,5 процента — есть широкий спектр корпоративных облигаций с более интересными параметрами, — советует Дмитрий Пономарев.

Если же цель заключается в приумножении капитала, по мнению эксперта, помочь могут долевые ценные бумаги, такие как акции, паи инвестиционных фондов. Но в этом случае срок инвестирования не должен быть коротким.

— При этом необходимо использовать системный подход, направляя на инвестиции 10-20 процентов ежемесячного дохода. В этом случае через несколько лет можно сформировать капитал, который будет генерировать сумму, превышающую текущий доход, — считает Пономарев.

Какой бы способ тюменцы ни выбрали для сохранения личного капитала, необходимо помнить: инвестируя – вы рискуете, но не инвестируя – вы рискуете еще больше.

Читайте также:

Что будет с рублем, нефтью и экономикой: прогноз на 2021 год

Глава инвесткомпании рассказал, куда стоит вкладывать деньги после пандемии

Региональный директор General Invest в Екатеринбурге Владимир Бобряшов на форуме по управлению личными финансами, организованном DK. RU, объяснил, какие компании станут бенефициарами “постпандемийных” изменений и вырастут в цене.

RU, объяснил, какие компании станут бенефициарами “постпандемийных” изменений и вырастут в цене.

“Мы фокусируемся на американском фондовом рынке, поскольку он самый важный на планете. Российский рынок полностью зависит от него и от аппетитов международных инвесторов. Сейчас американский рынок находится на максимуме. Несмотря на взлеты и падения, он не отклонялся от текущих значений больше, чем на 2%.

Текущая макроэкономическая ситуация благоприятна для инвесторов: начиная с международного финансового кризиса 2008 г. было напечатано огромное количество денег. Наш мир все больше «закапывается» в долг, особенно его долларовая часть. Американские монетарные власти выпускают все больше денег. Это способствует росту цен на финансовые активы”, — говорит Бобряшов.

По подсчетам аналитиков, программы стимулирования центральных банков достигли показателей, сопоставимых с периодом после Второй мировой войны. За короткий срок в мировую экономику влили цунами денег.

Очевидно, основными бенефициарами происходящих изменений станут так называемые традиционные компании, которые хорошо себя чувствуют во время роста бизнес-цикла. Эксперт рекомендует покупать их ценные бумаги. Речь идет о банках, предприятиях энергетического сектора и тех, кто производит что-то реальное. Инфляция подводит к увеличению стоимости всех основных сырьевых товаров.

“В мире инструментов с фиксированной доходностью (облигаций) нет смысла покупать длинные выпуски. На рынке достаточно спекулятивных коротких выпусков с приемлемой доходностью. Надо лишь их поискать. На развивающихся рынках есть активы, которые приносят неплохую доходность в долларах и евро. Прекрасный вариант для инвестирования представляют собой дивидендные акции США”, — говорит эксперт.

Технологический сектор, который был драйвером фондового рынка и определял движение на индексе, потихонечку «остывает» вместе с ростом инфляционных ожиданий. Сейчас рынок вознаграждает инвесторов, вложившихся в менее популярные и хайповые компании, чем Microsoft и Apple.

“Так стоит ли обращать внимание на акции последних? Опыт показывает, что торговля по уровням и попытки угадать рынок не приводят к хорошим результатам. На инвестиционном рынке нет священного грааля: никто не знает с точностью 100%, какие акции надо покупать в моменте. Основа инвестирования — готовность взять риск и покупать ценные бумаги компаний с хорошим будущим и тех, что недооценены в данный момент, но, возможно, будут оценены”, — заключает Бобряшов.

Есть новость — поделитесь! Мессенджеры ЕАН для ценной информации

+7 922 143 47 42

7 лучших краткосрочных инвестиций в июне 2021 года

Если вы хотите инвестировать деньги на короткий срок, вы, вероятно, ищете безопасное место для хранения денег, прежде чем вам понадобится к ним доступ в не столь отдаленном будущем. Неустойчивые рынки и спад экономики в 2020 году заставили многих инвесторов держать наличные на фоне продолжающегося кризиса с коронавирусом — и 2021 год также окажется неопределенным, поскольку экономика восстанавливает утраченные позиции.

В результате вы захотите получить наличные деньги тогда, когда они вам понадобятся, вместо того, чтобы тратить их на потенциально рискованные инвестиции.Поэтому самое важное, что инвесторы должны искать в краткосрочных инвестициях, — это безопасность.

Что такое краткосрочные инвестиции?

Если вы делаете краткосрочные инвестиции, вы часто делаете это потому, что вам нужны деньги в определенное время. Например, если вы откладываете аванс на дом или свадьбу, деньги должны быть наготове. Краткосрочные инвестиции — это те, которые вы делаете менее чем на три года. Вы пожертвуете потенциально более высокой прибылью ради безопасности денег.

Если у вас более длительный временной горизонт — по крайней мере, от трех до пяти лет (а лучше больше), вы можете посмотреть на такие инвестиции, как акции. Акции предлагают потенциал для гораздо более высокой доходности. Фондовый рынок исторически рос в среднем на 10 процентов в год в течение длительных периодов, но оказался довольно нестабильным. Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

Таким образом, более длительный временной горизонт дает вам возможность пережить взлеты и падения фондового рынка.

На что обратить внимание

Но безопасность имеет свою цену.Скорее всего, вы не сможете заработать на краткосрочных инвестициях столько же, сколько на долгосрочных. Если вы инвестируете на короткий срок, вы будете ограничены определенными типами инвестиций и не должны покупать более рискованные активы, такие как акции и фонды акций. (Но если вы можете инвестировать в долгосрочной перспективе, вот как покупать акции.)

Однако краткосрочные инвестиции имеют несколько преимуществ. Они часто очень ликвидны, поэтому вы можете получить свои деньги, когда они вам понадобятся. Кроме того, они, как правило, несут меньший риск, чем долгосрочные инвестиции, поэтому у вас может быть ограниченный оборотный момент или вообще его не будет.

Вот лучшие краткосрочные вложения в июне:

- Сберегательные счета

- Фонды краткосрочных корпоративных облигаций

- Счета денежного рынка

- Расчетно-кассовый счет

- Фонды краткосрочных государственных облигаций США

- Депозитные сертификаты

- Казначейство

Обзор: Лучшие краткосрочные инвестиции в июне 2021 года

Вот несколько из лучших краткосрочных инвестиций, которые следует учитывать, которые по-прежнему приносят некоторую прибыль.

1. Сберегательные счета

Сберегательный счет в банке или кредитном союзе — хорошая альтернатива хранению наличных на текущем счете, который обычно приносит очень небольшие проценты по вашему депозиту. Банк будет регулярно выплачивать проценты на сберегательный счет.

Сберегательные счета хорошо подойдут для сравнения сберегательных счетов, потому что легко найти, какие банки предлагают самые высокие процентные ставки, и их легко настроить.

Риск: Сберегательные счета застрахованы Федеральной корпорацией страхования вкладов (FDIC) в банках и Национальным управлением кредитных союзов (NCUA) в кредитных союзах, поэтому вы не потеряете деньги.В краткосрочной перспективе для этих счетов действительно нет риска, хотя инвесторы, которые хранят свои деньги в течение более длительных периодов, могут иметь проблемы с тем, чтобы справиться с инфляцией.

Ликвидность: Сберегательные счета очень ликвидны, и вы можете пополнять счет. Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или снятия средств за цикл выписки. (Федеральная резервная система разрешила банкам отказаться от этого требования в рамках своих чрезвычайных интервенций на рынке.Конечно, вам стоит остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их.

Однако сберегательные счета обычно позволяют производить до шести бесплатных переводов или снятия средств за цикл выписки. (Федеральная резервная система разрешила банкам отказаться от этого требования в рамках своих чрезвычайных интервенций на рынке.Конечно, вам стоит остерегаться банков, которые взимают комиссию за обслуживание счета или доступ к банкоматам, чтобы вы могли минимизировать их.

2. Фонды краткосрочных корпоративных облигаций

Корпоративные облигации — это облигации, выпущенные крупными корпорациями для финансирования своих инвестиций. Обычно они считаются безопасными и выплачивают проценты через регулярные промежутки времени, возможно, ежеквартально или два раза в год.

Фонды облигаций — это совокупность корпоративных облигаций многих различных компаний, обычно во многих отраслях и размерах компаний.Такая диверсификация означает, что облигация с низкой доходностью не сильно повредит общей доходности. Фонд облигаций будет выплачивать проценты на регулярной основе.

Риск: Фонд краткосрочных корпоративных облигаций не застрахован государством, поэтому он может потерять деньги. Однако облигации, как правило, довольно безопасны, особенно если вы покупаете их коллекцию в широком диапазоне. Кроме того, краткосрочный фонд обеспечивает наименьшую подверженность риску изменения процентных ставок, поэтому повышение или понижение ставок не слишком сильно повлияет на цену фонда.

Ликвидность: Фонд краткосрочных корпоративных облигаций очень ликвиден, и его можно покупать и продавать в любой день, когда финансовые рынки открыты.

3. Счета денежного рынка

Счета денежного рынка — это еще один вид банковских вкладов, и по ним обычно выплачивается более высокая процентная ставка, чем по сберегательным счетам, хотя обычно они требуют и более высоких минимальных вложений.

Риск: Обязательно найдите счет денежного рынка, застрахованный FDIC, чтобы ваш счет был защищен от потери денег, с покрытием до 250 000 долларов на вкладчика в каждом банке.

Подобно сберегательному счету, основной риск для счетов денежного рынка возникает со временем, потому что их низкие процентные ставки обычно затрудняют инвесторам возможность идти в ногу с инфляцией. Однако в краткосрочной перспективе это не вызывает особого беспокойства.

Ликвидность: Счета денежного рынка высоколиквидны, хотя федеральные законы налагают некоторые ограничения на снятие средств.

4. Счета управления денежными средствами

Счет управления денежными средствами позволяет вкладывать деньги в различные краткосрочные инвестиции и действует во многом как омнибусный счет.Часто вы можете инвестировать, списывать чеки со счета, переводить деньги и заниматься другими типичными банковскими операциями. Счета для управления денежными средствами обычно предлагаются роботами-консультантами и онлайн-биржевыми брокерами.

Таким образом, счет управления денежными средствами дает вам большую гибкость.

Риск: Счета управления денежными средствами часто инвестируются в безопасные низкодоходные фонды денежного рынка, поэтому риск не велик. В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превысили покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

В случае некоторых учетных записей роботов-консультантов эти учреждения депонируют ваши деньги в банки-партнеры, защищенные FDIC, поэтому вы можете убедиться, что не превысили покрытие депозитов FDIC, если вы уже ведете бизнес с одним из банков-партнеров.

Ликвидность: Счета управления денежными средствами чрезвычайно ликвидны, и деньги могут быть сняты в любое время. В этом отношении они могут быть даже лучше традиционных сберегательных счетов и счетов денежного рынка, которые ограничивают ежемесячное снятие средств.

5. Фонды краткосрочных государственных облигаций США

Государственные облигации похожи на корпоративные облигации, за исключением того, что они выпускаются федеральным правительством США и его агентствами. Фонды государственных облигаций покупают инвестиции, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги, обеспеченные ипотекой, у федеральных агентств, таких как Национальная ипотечная ассоциация правительства (Ginnie Mae). Эти облигации считаются малорисковыми.

Эти облигации считаются малорисковыми.

Риск: Хотя облигации, выпущенные федеральным правительством и его агентствами, не обеспечиваются Федеральной корпорацией по страхованию депозитов, облигации являются обещанием правительства вернуть деньги. Поскольку они полностью обеспечены доверием и доверием Соединенных Штатов, эти облигации считаются очень надежными.

Кроме того, фонд краткосрочных облигаций означает, что инвестор принимает на себя небольшой процентный риск. Таким образом, повышение или понижение ставок не сильно повлияет на цену облигаций фонда.

Ликвидность: Государственные облигации являются одними из наиболее широко торгуемых активов на биржах, поэтому фонды государственных облигаций высоколиквидны. Их можно покупать и продавать в любой день открытия фондовой биржи.

6. Депозитные сертификаты

Вы можете найти депозитные сертификаты или компакт-диски в своем банке, и они, как правило, предлагают более высокую доходность, чем вы можете найти в других банковских продуктах, таких как сберегательные счета и счета денежного рынка.

— это срочные вклады, то есть, открывая один, вы соглашаетесь хранить деньги на счете в течение определенного периода времени, от недель до многих лет, в зависимости от желаемого срока погашения.В обмен на безопасность хранения этих денег в хранилище банк выплатит вам более высокую процентную ставку.

Банк регулярно выплачивает проценты по CD, и в конце срока действия CD банк вернет вашу основную сумму плюс заработанные проценты.

Риск: компакт-дисков застрахованы FDIC, поэтому вы не потеряете на них никаких денег. Риски для краткосрочного CD ограничены, но есть риск, что вы можете упустить лучшую ставку в другом месте, пока ваши деньги привязаны к CD.Если процентная ставка слишком низкая, вы также можете потерять покупательную способность из-за инфляции.

Ликвидность: компакт-дисков менее ликвидны, чем другие банковские вложения в этом списке. Когда вы соглашаетесь с условиями компакт-диска, вы обычно разрешаете банку взимать с вас штраф за досрочное прекращение действия компакт-диска. Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и не получить к ним доступ до истечения срока.

Таким образом, вы должны быть особенно осторожны, чтобы не связать свои деньги и не получить к ним доступ до истечения срока.

7. Treasurys

Treasurys бывают трех видов — казначейские векселя, казначейские облигации и казначейские облигации — и они предлагают максимальную безопасную доходность, подкрепленную кредитным рейтингом AAA США.С. федеральное правительство. Таким образом, вместо того, чтобы покупать фонд государственных облигаций, вы можете купить определенные ценные бумаги, в зависимости от ваших потребностей.

Риск: Как и в случае с фондом облигаций, отдельные облигации не обеспечиваются FDIC, но поддерживаются обещанием правительства вернуть деньги, поэтому они считаются очень безопасными.

Ликвидность: государственных облигаций США являются наиболее ликвидными облигациями на биржах, и их можно покупать и продавать в любой день открытия рынка.

Лучшие вложения за краткосрочные деньги

| Год или меньше | Сберегательные счета и счета денежного рынка, счета расчетно-кассового управления | Около 0. 5 процентов | Низкий риск, счета поддерживаются FDIC. |

| От двух до трех лет | Казначейские обязательства и фонды облигаций, CD | 1+ процентов | Банковские продукты и казначейские облигации являются самыми безопасными, фонды корпоративных облигаций — немного менее безопасными. |

| От трех до пяти лет (или более) | CD, облигации и фонды облигаций и даже акции на более длительный период | 1,25+ процента (или намного больше, если вы инвестируете в акции) | CD и облигации представляют собой относительно низкий риск по сравнению с акциями, которые могут сильно колебаться и сопряжены с высоким риском. |

Что дает хорошие краткосрочные инвестиции?

Хорошие краткосрочные инвестиции могут иметь много общего, но обычно они характеризуются следующими тремя чертами:

- Стабильность: Хорошие краткосрочные инвестиции не слишком сильно колеблются в стоимости, так как многие акции и облигации делать. Деньги будут там, когда они вам понадобятся, и часто защищены страховкой FDIC или государственной гарантией.

- Ликвидность: Хорошие краткосрочные инвестиции обычно предлагают высокую ликвидность, а это означает, что вы можете быстро получить доступ к вложенным в них денежным средствам.В случае определенных инвестиций, таких как компакт-диски, вы будете знать, когда появятся деньги, и вы всегда можете выкупить компакт-диски, хотя часто за это придется заплатить штраф.

- Низкие транзакционные издержки: Хорошие краткосрочные инвестиции не требуют больших затрат, в отличие, например, от дома. Это особенно важно, когда доходность краткосрочных инвестиций находится на историческом минимуме.

Деньги будут там, когда они вам понадобятся, и часто защищены страховкой FDIC или государственной гарантией.

Деньги будут там, когда они вам понадобятся, и часто защищены страховкой FDIC или государственной гарантией. Эти функции означают, что ваши деньги не будут подвергаться риску и будут доступны, когда вам понадобится их использовать, что является одной из основных причин для краткосрочных инвестиций.Напротив, вы можете получить более высокий доход от долгосрочных инвестиций, но должны выдержать более краткосрочную волатильность. Однако, если вам нужны эти деньги, вам, возможно, придется продать в убыток, чтобы получить к ним полный доступ.

Однако, если вам нужны эти деньги, вам, возможно, придется продать в убыток, чтобы получить к ним полный доступ.

Подробнее:

От редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

12 лучших инвестиций для любого возраста и дохода

Термин «инвестирование» может вызывать в воображении образы неистовой Нью-Йоркской фондовой биржи, или, возможно, вы думаете, что это что-то предназначенное только для тех, кто более богат, старше или продвинулся в своей карьере, чем вы. Но это далеко от истины.

При ответственном подходе инвестирование — лучший способ приумножить ваши деньги, и большинство типов инвестиций доступны практически любому, независимо от возраста, дохода или карьеры. Однако такие факторы будут влиять на то, какие инвестиции лучше всего подходят для вас в данный момент.

Например, у человека, близкого к пенсионному, со здоровым гнездом, скорее всего, будет совсем другой инвестиционный план, чем у того, кто только начинает свою карьеру и не о каких сбережениях говорить. Ни один из этих людей не должен избегать инвестирования; им следует просто выбрать наилучшие вложения в соответствии с их индивидуальными обстоятельствами.

Вот 12 лучших инвестиций для рассмотрения, как правило, в порядке убывания риска. Имейте в виду, что меньший риск обычно означает меньшую доходность.

12 лучших инвестиций

1. Высокодоходные сберегательные счета

Онлайн-сберегательные счета и счета для управления денежными средствами обеспечивают более высокую доходность, чем вы получите на традиционных банковских сберегательных или текущих счетах. Счета управления денежными средствами похожи на гибрид сберегательного и текущего счета: они могут выплачивать процентные ставки, аналогичные сберегательным счетам, но обычно предлагаются брокерскими фирмами и могут поставляться с дебетовыми картами или чеками.

Подходит для: Сберегательные счета лучше всего подходят для краткосрочных сбережений или денег, к которым вам нужно получать доступ только изредка — подумайте о фонде на случай чрезвычайной ситуации или отпуске.Операции со сберегательного счета ограничены шестью в месяц. Счета управления денежными средствами предлагают большую гибкость и аналогичные, а в некоторых случаях более высокие процентные ставки.

Если вы новичок в сбережении и инвестировании, хорошее практическое правило — хранить от трех до шести месяцев расходов на жизнь в таком аккаунте, прежде чем выделять больше на инвестиционные продукты, расположенные ниже в этом списке.

Где открыть счет для управления денежными средствами: инвестиционные компании и роботы-консультанты, такие как Betterment и SoFi, предлагают конкурентоспособные ставки на счетах для управления денежными средствами.

2. Депозитные сертификаты

CD — это сберегательный счет с федеральным страхованием, который предлагает фиксированную процентную ставку в течение определенного периода времени.

Подходит для: компакт-диск для денег, которые, как вы знаете, вам понадобятся в определенный день в будущем (например, для оплаты дома или на свадьбу). Обычно срок составляет один, три и пять лет, поэтому, если вы пытаетесь безопасно увеличить свои деньги для конкретной цели в течение заранее определенного периода времени, компакт-диски могут быть хорошим вариантом. Однако важно отметить, что, чтобы получить деньги от компакт-диска раньше, вам, вероятно, придется заплатить комиссию.Как и в случае с другими видами инвестиций, не покупайте компакт-диски на деньги, которые могут вам понадобиться в ближайшее время.

Где купить компакт-диски: компакт-диски продаются на основе срока действия, и лучшие цены обычно можно найти в онлайн-банках и кредитных союзах. Посмотрите лучшие ставки CD прямо сейчас, исходя из продолжительности срока и минимумов счетов.

3. Фонды денежного рынка

Паевые инвестиционные фонды денежного рынка являются инвестиционным продуктом, не путать со счетами денежного рынка, которые представляют собой банковские депозитные счета, аналогичные сберегательным счетам. Когда вы инвестируете в фонд денежного рынка, на ваши деньги покупается набор высококачественных краткосрочных государственных, банковских или корпоративных долговых обязательств.

Когда вы инвестируете в фонд денежного рынка, на ваши деньги покупается набор высококачественных краткосрочных государственных, банковских или корпоративных долговых обязательств.

Подходит для: денег, которые могут вам понадобиться в ближайшее время, которые вы готовы подвергнуть немного большему рыночному риску. Инвесторы также используют фонды денежного рынка, чтобы держать часть своего портфеля в более безопасных инвестициях, чем акции, или в качестве средства хранения денег, предназначенных для будущих инвестиций. Хотя фонды денежного рынка технически являются инвестициями, не ожидайте более высокой доходности (и более высокого риска) от других инвестиций на этой странице.Рост фондов денежного рынка больше похож на доходность высокодоходных сберегательных счетов.

Где купить паевой инвестиционный фонд денежного рынка: Паевые инвестиционные фонды денежного рынка можно приобрести непосредственно у поставщика паевых инвестиционных фондов или в банке, но самый широкий выбор будет доступен у онлайн-брокера со скидками (вам необходимо открыть брокерский счет ).

4. Государственные облигации

Государственная облигация — это ссуда, предоставленная вами государственному учреждению (например, федеральному или муниципальному правительству), которое выплачивает инвесторам проценты по ссуде в течение определенного периода времени, обычно от одного до 30 лет.Из-за этого постоянного потока платежей облигации известны как ценные бумаги с фиксированным доходом. Государственные облигации — это практически безрисковые инвестиции, поскольку они полностью обеспечены доверием и доверием правительства США.

Недостатки? В обмен на эту безопасность вы не увидите такой высокой доходности от государственных облигаций, как от других типов инвестиций. Если бы у вас был портфель из 100% облигаций (в отличие от комбинации акций и облигаций), было бы значительно труднее достичь пенсионных или долгосрочных целей.(Подробнее см. В нашем объяснении по облигациям.)

«Облигации предлагают балласт для портфеля, обычно растут, когда акции падают, что позволяет нервным инвесторам придерживаться своего инвестиционного плана».Делия Фернандес, CFP

Подходит для: консервативных инвесторов, которые предпочли бы видеть меньшую волатильность в своем портфеле.

«Облигации служат балластом для портфеля, обычно растут, когда акции падают, что позволяет нервным инвесторам придерживаться своего инвестиционного плана, а не панически продавать», — говорит Делия Фернандес, сертифицированный специалист по финансовому планированию и основатель Fernandez. Финансовый консалтинг в Лос-Аламитос, Калифорния.

Фиксированный доход и низкая волатильность облигаций делают их обычными для инвесторов, приближающихся или уже выходящих на пенсию, поскольку у этих лиц может не быть достаточно длительного инвестиционного горизонта, чтобы выдержать неожиданные или серьезные спады на рынке.

Где купить государственные облигации: вы можете покупать отдельные облигации или фонды облигаций, которые содержат различные облигации для обеспечения диверсификации, у брокера или напрямую у андеррайтингового инвестиционного банка или правительства США. Наш учебник по инвестированию в облигации поможет вам определить, какие типы и где покупать.

Наш учебник по инвестированию в облигации поможет вам определить, какие типы и где покупать.

5. Корпоративные облигации

Корпоративные облигации действуют так же, как и государственные облигации, только вы предоставляете ссуду компании, а не правительству. Таким образом, эти ссуды не обеспечиваются государством, что делает их более рискованным вариантом. А если это высокодоходная облигация (иногда называемая мусорной), она может быть значительно более рискованной, принимая профиль риска / доходности, который больше напоминает акции, чем облигации.

Подходит для: инвесторов, которые ищут ценные бумаги с фиксированным доходом с потенциально более высокой доходностью, чем государственные облигации, и готовы взять на себя немного больший риск взамен.В корпоративных облигациях, чем выше вероятность того, что компания выйдет из бизнеса, тем выше будет доходность. И наоборот, облигации, выпущенные крупными стабильными компаниями, обычно имеют более низкую доходность. Инвестор должен найти подходящее для него соотношение риска и доходности.

Где купить корпоративные облигации. Подобно государственным облигациям, вы можете покупать фонды корпоративных облигаций или отдельные облигации через инвестиционного брокера.

6. Паевые инвестиционные фонды

Паевые инвестиционные фонды объединяют денежные средства инвесторов для покупки акций, облигаций или других активов.Паевые инвестиционные фонды предлагают инвесторам недорогой способ диверсификации — распределения их денег по нескольким инвестициям — чтобы застраховаться от потерь любой отдельной инвестиции.

Подходит для: если вы откладываете на пенсию или другую долгосрочную цель, паевые инвестиционные фонды — это удобный способ получить доступ к превосходной доходности инвестиций на фондовом рынке без необходимости покупать и управлять портфелем отдельных акций. Некоторые фонды ограничивают объем своих инвестиций компаниями, которые соответствуют определенным критериям, например технологическими компаниями в биотехнологической отрасли или корпорациями, выплачивающими высокие дивиденды. Это позволяет вам сосредоточиться на определенных инвестиционных нишах.

Это позволяет вам сосредоточиться на определенных инвестиционных нишах.

Где купить паевые инвестиционные фонды: Паевые инвестиционные фонды доступны непосредственно у компаний, которые ими управляют, а также через дисконтные брокерские фирмы. Почти все поставщики паевых инвестиционных фондов, которые мы рассматриваем, предлагают паевые инвестиционные фонды без комиссии за транзакцию (что означает отсутствие комиссий), а также инструменты, которые помогут вам собрать средства. Имейте в виду, что паевые инвестиционные фонды обычно требуют минимальных начальных инвестиций в размере от 500 до тысяч долларов, хотя некоторые провайдеры откажутся от минимума, если вы согласитесь установить автоматические ежемесячные инвестиции.

7. Индексные фонды

Индексный фонд — это тип паевого инвестиционного фонда, в котором хранятся акции определенного рыночного индекса (например, S&P 500 или Dow Jones Industrial Average). Цель состоит в том, чтобы обеспечить доходность инвестиций, равную доходности базового индекса, в отличие от активно управляемого паевого инвестиционного фонда, который платит профессионалу за управление активами фонда.

Подходит для: индексные паевые инвестиционные фонды — одни из лучших инвестиций, доступных для долгосрочных целей сбережений.Помимо того, что индексные паевые инвестиционные фонды более рентабельны из-за более низких комиссий за управление фондами, они менее волатильны, чем активно управляемые фонды, которые пытаются обойти рынок.

Индексные фонды могут быть особенно подходящими для молодых инвесторов с длительными сроками, которые могут направить большую часть своего портфеля в более доходные фонды акций, чем более консервативные инвестиции, такие как облигации. По словам Фернандеса, молодые инвесторы, которые могут эмоционально пережить взлеты и падения рынка, могут даже преуспеть, если на ранних этапах вложат весь свой портфель в фонды акций.

«Если у них есть 30-летний временной горизонт — и они даже не подумают о том, чтобы забирать деньги в течение 30 лет — то им определенно следует подумать о том, чтобы начать свои пенсионные фонды со 100% -ными акциями», — говорит Фернандес.

Чтобы лучше понять это, взгляните на показатели S&P 500 с 1990 года. Индексный фонд S&P 500 попытался бы воспроизвести эти доходы:

Данные фондового рынка могут задерживаться до 20 минут и предназначены исключительно для в информационных целях, а не в торговых целях.

Где купить индексные фонды: индексные фонды доступны непосредственно у поставщиков фондов или через дисконтного брокера. Смотрите наш пост о том, как инвестировать в индексные фонды.

8. Биржевые фонды

ETF похожи на паевые инвестиционные фонды в том смысле, что они объединяют деньги инвесторов для покупки набора ценных бумаг, обеспечивая единую диверсифицированную инвестицию. Разница в том, как они продаются: инвесторы покупают акции ETF так же, как они покупают акции отдельных акций.

Подходит для: Подобно индексным фондам и паевым инвестиционным фондам, ETF являются хорошей инвестицией, если у вас большой временной горизонт.Кроме того, ETF идеальны для инвесторов, у которых недостаточно денег для удовлетворения минимальных инвестиционных требований для паевого инвестиционного фонда, потому что цена акции ETF может быть ниже минимальной суммы паевого инвестиционного фонда.

Где купить ETF: ETF имеют тикеры, такие как акции, и доступны через дисконтных брокеров. (См. Наш обзор лучших брокеров для инвестирования в ETF.) Робо-консультанты также используют ETF для создания клиентских портфелей.

9. Дивидендные акции

Дивидендные акции могут обеспечить фиксированный доход по облигациям, а также рост отдельных акций и фондов акций.Дивиденды — это регулярные денежные выплаты, которые компании выплачивают акционерам, и часто ассоциируются со стабильными прибыльными компаниями. Хотя цены на акции некоторых дивидендов могут не расти так высоко или быстро, как компании, находящиеся на стадии роста, они могут быть привлекательными для инвесторов из-за дивидендов и стабильности, которые они обеспечивают.

Подходит для: любого инвестора, от новичка до пенсионера, хотя есть определенные типы дивидендных акций, которые могут быть лучше в зависимости от того, на каком этапе инвестиционного пути вы находитесь.

Молодым инвесторам, например, может быть полезно обратить внимание на производителей дивидендов, которые являются компаниями с хорошей репутацией в последовательном увеличении своих дивидендов. В настоящее время эти компании могут не иметь высокой доходности, но, если их дивиденды будут расти, они смогут это сделать в будущем. В течение достаточно длительного периода времени это (в сочетании с планом реинвестирования дивидендов) может привести к доходности, отражающей доходность акций роста, не выплачивающих дивиденды.

В настоящее время эти компании могут не иметь высокой доходности, но, если их дивиденды будут расти, они смогут это сделать в будущем. В течение достаточно длительного периода времени это (в сочетании с планом реинвестирования дивидендов) может привести к доходности, отражающей доходность акций роста, не выплачивающих дивиденды.

Старые инвесторы, ищущие большей стабильности или фиксированного дохода, могут рассмотреть акции, которые приносят стабильные дивиденды.В более короткие сроки реинвестирование этих дивидендов может не быть целью; скорее, получение дивидендов в виде денежных средств могло бы быть частью инвестиционного плана с фиксированным доходом.

10. Отдельные акции

Акция представляет собой долю владения в компании. Акции предлагают наибольшую потенциальную отдачу от ваших инвестиций, в то же время подвергая ваши деньги самому высокому уровню волатильности.

Эти предостерегающие слова не предназначены для того, чтобы отпугнуть вас от акций. Скорее, они предназначены для того, чтобы направить вас к диверсификации, которую обеспечивает покупка совокупности акций через паевые инвестиционные фонды, а не индивидуальная покупка.

Скорее, они предназначены для того, чтобы направить вас к диверсификации, которую обеспечивает покупка совокупности акций через паевые инвестиционные фонды, а не индивидуальная покупка.

Подходит для: инвесторов с хорошо диверсифицированным портфелем, готовых взять на себя немного больший риск. Из-за волатильности отдельных акций хорошее практическое правило для инвесторов состоит в том, чтобы ограничить свои индивидуальные запасы акциями 10% или менее от их общего портфеля.

Где покупать акции: Самый простой и наименее дорогой способ купить акции — через онлайн-дисконтного брокера. После создания и пополнения счета вы выберете тип заказа и станете добросовестным акционером.Вот пошаговые инструкции о том, как покупать акции.

Вот несколько лучших онлайн-брокеров, которых мы рекомендуем:

11. Альтернативные инвестиции

Если вы не инвестируете в акции, облигации или инструменты, эквивалентные денежным средствам, перечисленные выше, велика вероятность, что ваши инвестиции являются частью альтернативный класс активов. Это включает в себя криптовалюты, такие как Биткойн и Эфириум, золото и серебро, частный капитал, хедж-фонды и даже монеты, марки, алкоголь и искусство.

Это включает в себя криптовалюты, такие как Биткойн и Эфириум, золото и серебро, частный капитал, хедж-фонды и даже монеты, марки, алкоголь и искусство.

Популярность альтернативных инвестиций возросла в годы после Великой рецессии, когда как акционеры, так и держатели облигаций заметили значительное сокращение своих сбережений. Цены на золото, например, резко выросли в 2011 году, достигнув максимумов, которые не были сброшены до августа 2020 года. Но это нормальное явление для альтернативных инвестиций, поскольку эти часто нерегулируемые инструменты изобилуют волатильностью.

Подходит для: инвесторов (во многих случаях аккредитованных инвесторов), которые хотят уйти от традиционных инвестиций и застраховаться от спадов на рынке акций и облигаций.

Где купить альтернативные инвестиции: Хотя некоторые онлайн-брокеры предлагают доступ к определенным альтернативным инвестициям, большинство альтернатив доступны только через частные фирмы по управлению активами. Однако существуют ETF, такие как ETF для золота и прямых инвестиций, которые отслеживают сам актив, а также компании, связанные с этим активом (например, компании по добыче и переработке золота).

12. Недвижимость

Традиционное инвестирование в недвижимость включает покупку собственности и ее последующую продажу с целью получения прибыли или владение недвижимостью и сбор арендной платы в качестве формы фиксированного дохода.Но есть несколько других, гораздо более безопасных способов инвестирования в недвижимость.

Один из распространенных способов — через инвестиционные фонды недвижимости или REIT. Это компании, которые владеют доходной недвижимостью (например, торговые центры, отели, офисы и т. Д.) И предлагают регулярные выплаты дивидендов. Платформы краудфандинга в сфере недвижимости, которые часто объединяют деньги инвесторов для инвестирования в проекты недвижимости, также стали популярнее в последние годы.

Подходит для: инвесторов, у которых уже есть здоровый инвестиционный портфель и которые стремятся к дальнейшей диверсификации или готовы пойти на больший риск в погоне за более высокой доходностью.Инвестиции в недвижимость крайне неликвидны, поэтому инвесторам не следует вкладывать в инвестиции какие-либо деньги, которые им могут потребоваться быстро.

Как инвестировать в недвижимость: некоторые REIT можно приобрести на публичном фондовом рынке через онлайн-биржевого маклера, в то время как другие доступны только на частных рынках. Точно так же некоторые краудфандинговые платформы открыты только для аккредитованных инвесторов, в то время как другие не накладывают ограничений на то, кто может инвестировать.

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. |

Как выбрать правильные инвестиции

в любом возрасте уровень дохода.Главное — выбрать правильные инвестиции, исходя из следующих соображений:

Ваши сроки. Деньги, предназначенные для краткосрочных нужд, должны быть легкодоступными и должны быть надежными и стабильными вложениями. Для достижения долгосрочных целей у вас будет больше возможностей инвестировать в более волатильные активы.

Ваша толерантность к риску. Чем больше вы рискуете, подвергая свои деньги краткосрочным колебаниям фондового рынка, тем выше долгосрочная потенциальная выгода.

Распределение денег по разным типам инвестиций упростит возврат инвестиций.Сколько у вас денег. Некоторые инвестиции требуют минимального баланса или начальных вложений. Но есть обходные пути и поставщики, которые могут удовлетворить большинство инвестиционных бюджетов, если вы знаете, где искать.

Сколько вам нужно помощи. Инвесторы DIY могут получить доступ ко многим из перечисленных выше инвестиций, открыв брокерский счет — вот полное руководство по брокерским счетам.Если вы не уверены, какие инвестиции лучше всего подходят для вашей ситуации, вы можете нанять недорогую автоматизированную услугу, называемую робо-консультантом, чтобы создать для вас инвестиционный портфель на основе вышеуказанных критериев. Некоторые краткосрочные инвестиции, например, сберегательные счета, можно открыть в банке.

Распределение денег по разным типам инвестиций упростит возврат инвестиций.

Распределение денег по разным типам инвестиций упростит возврат инвестиций.11 лучших краткосрочных инвестиций в 2021 году

У меня есть 65 000 долларов, которые мне нужно инвестировать, но я хочу заработать больше, чем предлагает банк.

Где я могу получить высокую прибыль от краткосрочных инвестиций с ограниченным риском?

Где я могу получить высокую прибыль от краткосрочных инвестиций с ограниченным риском? Федеральная резервная система снизила краткосрочные процентные ставки до 0.При этом ставки по краткосрочным облигациям близки к нулю, а в некоторых европейских странах ставки на самом деле отрицательные! Это означает, что люди, в основном компании и правительства, ПЛАТИТ банку за хранение своих денежных средств.

Все это очень затрудняет краткосрочное инвестирование. Прошли те времена, когда ваша бабушка могла покупать сберегательные облигации и получать хороший доход. Сберегательные счета почти ничего не приносят. Чтобы получить хоть какой-то доход сегодня, вам нужно принять на себя больший риск, чем вы, возможно, имели в прошлом.

Вот почему меня особенно заинтриговали сберегательные счета в криптовалюте, и почему я припарковал небольшую сумму краткосрочной наличности в Blockfi, где я зарабатываю 8.6%. Этот тип счета подходит не всем, но он может иметь смысл в качестве альтернативы банку, который действительно платит.

Вот лучшие места, где можно вложить свои деньги в краткосрочной перспективе — будь то инвестирование 10 000 долларов или 100 000 долларов — с минимальным риском или без него, зная, что их деньги не будут связаны в течение длительного периода времени.

Подсказка: наши 3 лучших краткосрочных инвестиций

Blockfi

- Заработайте до 8,6% на сберегательном счете в криптовалюте

Высокая доходность сбережений

- Откройте для себя онлайн-сбережения: 0.40%

Что я ищу в краткосрочных инвестициях

Ожидается, что типичные краткосрочные инвестиции будут расти в течение от нескольких месяцев до нескольких лет и могут быть превращены в денежные средства или другие краткосрочные инвестиции по достижении срока погашения.

Я смотрю на краткосрочные инвестиции как на способ защиты денежных средств, которые я, возможно, захочу продуктивно использовать в будущем. Я не хочу терять деньги, поэтому я не хочу рисковать ими.

Качественные краткосрочные инвестиции должны иметь:

- Стабильность — Небольшой исторический риск потери денег в течение любого короткого периода времени.Акции здесь не работают.

- Ликвидность — Я хочу иметь возможность легко и быстро получить доступ к инвестициям и превратить их в наличные. Недвижимость — пример неликвидных инвестиций.

- Низкие транзакционные издержки — Стоимость входа в инвестицию или выхода из нее должна быть очень низкой до 0.

(В мире инвестирования «долгосрочные» инвестиции действительно являются долгосрочными — часто десятилетиями — что оставляет место для краткосрочных инвестиций, которые могут длиться несколько лет.)

Вам доступны различные краткосрочные инвестиционные счета, выбор которых зависит от вашей конкретной ситуации и предпочтений.

Топ 12 лучших краткосрочных инвестиций, ограничивающих ваш риск

- Сберегательный счет Blockfi

- Сберегательные счета в банках

- Счета денежного рынка

- Альтернативные инвестиции

- Сертификат депозитов (CD)

- Roth IRA

- Текущие счета

- Фонды краткосрочных облигаций и ETF

- 5-летние казначейские ценные бумаги с защитой от инфляции

- Муниципальные облигации и корпоративные облигации

- Выплата долга с высокой процентной ставкой

- Предложения по возврату денежных средств

- Идея бонуса: Prosper

1.

Blockfi Account

Blockfi AccountПосмотрим правде в глаза, вы не собираетесь ничего зарабатывать на сберегательном счете в банке. Вот почему для меня из всех пунктов этого списка вход на сберегательный счет в криптовалюте кажется наиболее разумным, и я припарковал на нем значительную сумму краткосрочных средств. Оставайся здесь со мной.

С Blockfi вы вносите немного наличных, покупая стейблкоин (а не реальные деньги). Стейблкоин торгуется с долларом в соотношении 1: 1, поэтому вы всегда можете обменять 1 стейблкоин на 1 доллар США.Ваши деньги доступны в любое время, поэтому они очень ликвидны.

Blockfi выдает ссуды другим сторонам, как и банк, за исключением того, что ссуды выдаются в криптовалюте. Blockfi может платить вам до 8,6% в год обратно в стейблкоинах, которые можно обменять обратно на доллары США.

8,6% — это более чем в 16 раз больше, чем вы получите в банке. Так в чем же обратная сторона?

Обратная сторона:

Наличие сберегательного счета в криптовалюте — это не то же самое, что наличие сберегательного счета в вашем банке. На ваши деньги нет страховки FDIC, как в обычном банке. Есть также опасения по поводу цифровой кражи.

На ваши деньги нет страховки FDIC, как в обычном банке. Есть также опасения по поводу цифровой кражи.

Blockfi имеет собственное страхование депонированных средств, которое может защитить от кражи или других проблем, но не очень легко понять, чем оно конкретно отличается от страхования FDIC.

Несмотря на эти риски, я считаю, что Blockfi — жизнеспособная альтернатива банку. Если интересно, я рекомендую положить небольшую сумму денег (не всю) на счет и увеличивать ее в зависимости от вашего уровня комфорта.

Криптовалюты никуда не денутся, и это похоже на следующую эволюцию банковского дела, но будьте готовы к некоторым ударам на этом пути.

2. Сберегательный онлайн-счет

Если вы ищете безрисковый способ заработать проценты на свои деньги, вам может быть полезен сберегательный счет с высокой доходностью. На этих счетах вы будете получать номинальную сумму процентов только за то, что храните свои деньги на депозите.

Помимо открытия счета и внесения денег, эта стратегия также почти не требует с вашей стороны усилий. Лучшие сберегательные счета с высокой доходностью предлагают конкурентоспособные процентные ставки без взимания каких-либо комиссий.

Лучшие сберегательные счета с высокой доходностью предлагают конкурентоспособные процентные ставки без взимания каких-либо комиссий.

Я рекомендую вам взглянуть на следующие сберегательные счета:

3. Счет денежного рынка

Лучшие счета денежного рынка в настоящее время платят очень близкую годовую годовую ставку к годовым компакт-дискам и по-прежнему имеют немедленный доступ к своим средствам. Эти счета предоставляют вкладчикам банкоматные карты, чеки и депозитные квитанции.

Счета денежного рынка основаны на балансе счета, а не на продолжительности инвестирования денег.

Сочетание всех этих факторов является причиной того, что многие люди считают счета денежного рынка своего рода «сберегательным счетом на стероидах».

Хотя здесь нет большого риска, вы потенциально можете обеспечить более высокую норму прибыли.

4. Альтернативные инвестиции

Альтернативные инвестиции являются частью здорового и диверсифицированного портфеля. Проблема в том, что многие альтернативные инвестиции не очень ликвидны и требуют периода удержания не менее нескольких лет. Например, недвижимость — это классическая альтернатива вложения средств.Но если вы не меняете дома, инвестор будет в этом надолго.

Проблема в том, что многие альтернативные инвестиции не очень ликвидны и требуют периода удержания не менее нескольких лет. Например, недвижимость — это классическая альтернатива вложения средств.Но если вы не меняете дома, инвестор будет в этом надолго.

Вот почему я взволнован парой новых краткосрочных одноранговых инвестиционных идей, о которых я рассказал ниже. Эти инвестиции по-прежнему считаются альтернативными, потому что они работают за пределами фондового рынка, но, к счастью для нас, они не имеют 10-летнего срока!

Fundrise

Fundrise предлагает недорогие онлайн-фонды ETF для недвижимости. Каждая инвестиция приобретает отдельные объекты недвижимости и управляет ими.

Fundrise

- Минимальный депозит: $ 500

- Ожидаемая доходность: 8-12%

Lending Club

В Lending Club вместо покупки акций компании вы ссужаете свои деньги физическим лицам или предприятий. Они возвращают вам проценты!

Lending Club

- Минимальный депозит: $ 25

- Ожидаемая доходность: 4-7%

Worthy Bonds

С Worthy Bonds вы инвестируете в малый бизнес, покупая их облигации. Инвестор (вы) получает фиксированную процентную ставку в размере 5%.

Инвестор (вы) получает фиксированную процентную ставку в размере 5%.

Достойно

- Минимальный депозит: $ 10

- Ожидаемая доходность: 5% фиксированный

5. Депозитные сертификаты (компакт-диски)

С депозитным сертификатом (CD) вы вносите свои деньги на определенный период времени в обмен на гарантированный доход независимо от того, что произойдет с процентными ставками в течение этого периода.

Обязательно купите свой компакт-диск в финансовом учреждении, застрахованном FDIC (застраховано до 250 тысяч долларов).Чем дольше срок вложения, который составляет от 3 месяцев до 5 лет, тем выше обычно будет доходность.

На мой взгляд, ЦИТ Банк предлагает лучший CD-продукт. Нет никаких штрафов за досрочное снятие с их 11-месячного CD, но тем не менее ставки все еще конкурентоспособны.

Или нажмите на свой штат ниже, чтобы увидеть лучшие тарифы в вашем районе!

Реклама за деньги. Если вы нажмете на это объявление, мы можем получить компенсацию. Объявление

Если вы нажмете на это объявление, мы можем получить компенсацию. ОбъявлениеНачните приумножать свои сбережения сегодня с помощью депозитного сертификата (CD).

С учетной записью CD достижение краткосрочной цели становится проще. Для улучшения финансового положения нажмите на свое состояние и откройте свое сейчас.

HawaiiAlaskaFloridaSouth CarolinaGeorgiaAlabamaNorth CarolinaTennesseeRIRhode IslandCTConnecticutMAMassachusettsMaineNHNew HampshireVTVermontNew YorkNJNew JerseyDEDelawareMDMarylandWest VirginiaOhioMichiganArizonaNevadaUtahColoradoNew MexicoSouth DakotaIowaIndianaIllinoisMinnesotaWisconsinMissouriLouisianaVirginiaDCWashington DCIdahoCaliforniaNorth DakotaWashingtonOregonMontanaWyomingNebraskaKansasOklahomaPennsylvaniaKentuckyMississippiArkansasTexasGet работы6.A Roth IRA

A Roth IRA финансируется за счет дохода после уплаты налогов; следовательно, вы можете отозвать взносов, которые вы сделали , в любое время. Помните, вы не можете вывести заработок, иначе вас оштрафуют!

Другими словами, вы можете открыть Roth IRA (рекомендации ниже) и инвестировать в паевые инвестиционные фонды, ETF, облигации и т. Д., Чтобы получить прибыль на свои деньги.

Эти деньги будут расти независимо, возможно, до тех пор, пока вы не выйдете на пенсию, но если вы хотите, чтобы они росли в течение короткого периода времени, вы можете отозвать взносы, которые, если рынок пойдет хорошо, будут стоить больше, чем что вы вложили.

Некоторые из наших лучших мест для открытия Roth IRA:

| Компания | Лучшее для | Промо |

|---|---|---|

| M1 Finance | Активный | Торговые комиссии на сумму 0 долларов |

| До 1 года. бесплатное управление | ||

| E * TRADE | Активный | Торговые сборы 0 долларов, бонус до 2500 долларов |

7. Текущие онлайн-счета

Как и онлайн-сберегательные счета, онлайн-текущий счет также может служить краткосрочно инвестиционные потребности.

Вы получаете множество преимуществ онлайн-сберегательных счетов с еще большей ликвидностью, поскольку количество снятий не ограничено.

И что самое приятное, текущие онлайн-счета обычно предлагают денежные бонусы! Что, безусловно, помогает сделать сделку более сладкой, особенно если процентные ставки остаются низкими.

Ознакомьтесь с нашими рекомендациями о том, где открыть текущий счет в Интернете сегодня:

Откройте для себя

- Бонус

- 150 долларов, если вы внесете 15 тысяч долларов

- 200 долларов, если вы внесете 25 тысяч долларов

Bank novo ( бизнес)

- Бонус

- 50 долларов США для нового клиента

chase (студенты колледжа)

- Бонус

- 100 долларов США для нового клиента

8.Фонды краткосрочных облигаций и ETF

Фонды краткосрочных облигаций — это продукты, которыми обычно управляет только профессиональный финансовый консультант.

Облигации не так стабильны, как денежные рынки, но они дают возможность получить более высокую доходность.

Эти облигации являются продуктом рынка и будут выплачиваться в соответствии с текущим состоянием рынка при колебаниях ежемесячных платежей.