налоги, ОКВЭД и правила игры :: Shopolog.ru

Если вы просто хотите получить информацию о налогообложении интернет-магазина, применимом виде деятельности по ОКВЭД и гос. регулировании интернет-торговли, пожалуйста:

- Налогообложение интернет-магазина — общая или упрощенная системы, ЕНВД (единый налог на вмененный доход) не применим.

- Код ОКВЭД для интернет-магазина — 52.61.2. Скачать сам классификатор ОКВЭД можно здесь (.doc в .zip, 359 kb).

- Деятельность интернет-магазина регулируется «Правилами продажи товаров дистанционным способом». Скачать правила можно здесь (.doc, 43 kb).

Если вам требуется чуть больше информации о том, какие налоги платит интернет-магазин, под какой вид экономической деятельности он попадает и как выглядит с точки зрения государства, читайте дальше. О том, как самому зарегистрировать ИП читайте в материале «Как начать интернет-бизнес: регистрация ИП».

Налогообложение интернет-магазина

Итак, варианта всего два: «упрощенка» или общая система.

В большинстве случаев упрощенная система налогообложения, или УСНО, — самый удобный для интернет-магазина вариант. Налоговая ставка на упрощенке может составлять 6 или 15 процентов.

В первом случае — 6% – объектом налогообложения являются доходы. Проще говоря, в виде налога вы платите 6% суммы, которая прошла по вашему счету. Подробнее об УСНО 6% можно почитать, например, здесь. Кстати, на той же странице вы найдете информацию о том, как уменьшать сумму уплачиваемого налога в зависимости от платежей в пенсионный и прочие фонды. С примерами.

Во втором случае — 15% — объектом налогообложения являются  Подробнее об этом — здесь.

Подробнее об этом — здесь.

Чтобы иметь возможность применять упрощенную систему налогообложения, бизнес должен соответствовать некоторым требованиям. Кроме того, упрощенка накладывает соответствующие ограничения. Все это устанавливается статьей 346.12 Налогового кодекса РФ.

Общая система налогообложения (ОСН) подразумевает полноценный бухгалтерский учет. Юр. лица, применяющие ОСН, уплачивают все общие налоги (НДС, налог на прибыль организаций, налог на имущество организаций, ЕСН, который с 2010 года заменен страховыми взносами на обязательное страхование). В бухгалтерском учете при ОСН используется План счетов. То есть без бухгалтера при ОСН не обойтись. Подробнее об общей системе налогообложения — в народной бухгалтерской энциклопедии на klerk.ru.

Почему не применим единый налог на вмененный доход? Потому что в определенный момент законодатели решили уточнить понятие «розничная торговля» и запретить применение ЕНВД в том случае, если отсутствует стационарная торговая сеть.

ОКВЭД интернет-магазина

Здесь все достаточно просто: код ОКВЭД для интернет-магазина — 52.61.2, «Розничная торговля, осуществляемая непосредственно при помощи телевидения, радио, телефона и сети Интернет». Если вы планируете расширение бизнеса, подумайте, какие еще коды вам могут пригодиться (возможно, из того же класса 52).

Скачать ОКВЭД (Общероссийский классификатор видов экономической деятельности) можно здесь (.doc в .zip, 359 kb). Интересно, что на сайте Минэкономразвития РФ найти ОКВЭД нам не удалось. Там есть некоторый .pdf, но он датируется 2003 годом и не является актуальным. Если не хотите ничего скачивать — пользуйтесь интернет-версиейОКВЭД на сайте «Консультант Плюс» (работает исключительно в Internet Explorer).

Что еще мне надо знать о регулировании деятельности интернет-магазина?

В 2007 году правительство РФ выпустило постановление №612 (датируется 27. 09.2007), которым утвердило «Правила продажи товаров дистанционным способом». Принципиально, эти правила приводят в порядок отношения между покупателем и интернет-магазином. Ознакомиться с правилами — как минимум полезно. Будете знать, где заканчиваются обязанности продавца и до каких пределов может предъявлять претензии покупатель. В этой связи не лишним будет и чтение Закона о защите прав потребителей.

09.2007), которым утвердило «Правила продажи товаров дистанционным способом». Принципиально, эти правила приводят в порядок отношения между покупателем и интернет-магазином. Ознакомиться с правилами — как минимум полезно. Будете знать, где заканчиваются обязанности продавца и до каких пределов может предъявлять претензии покупатель. В этой связи не лишним будет и чтение Закона о защите прав потребителей.

Скачать «Правила продажи товаров дистанционным способом» можно здесь (.doc, 43 kb). Если скачивать желания нет, используйте интернет-версию от «Консультант Плюс» (только Internet Explorer).

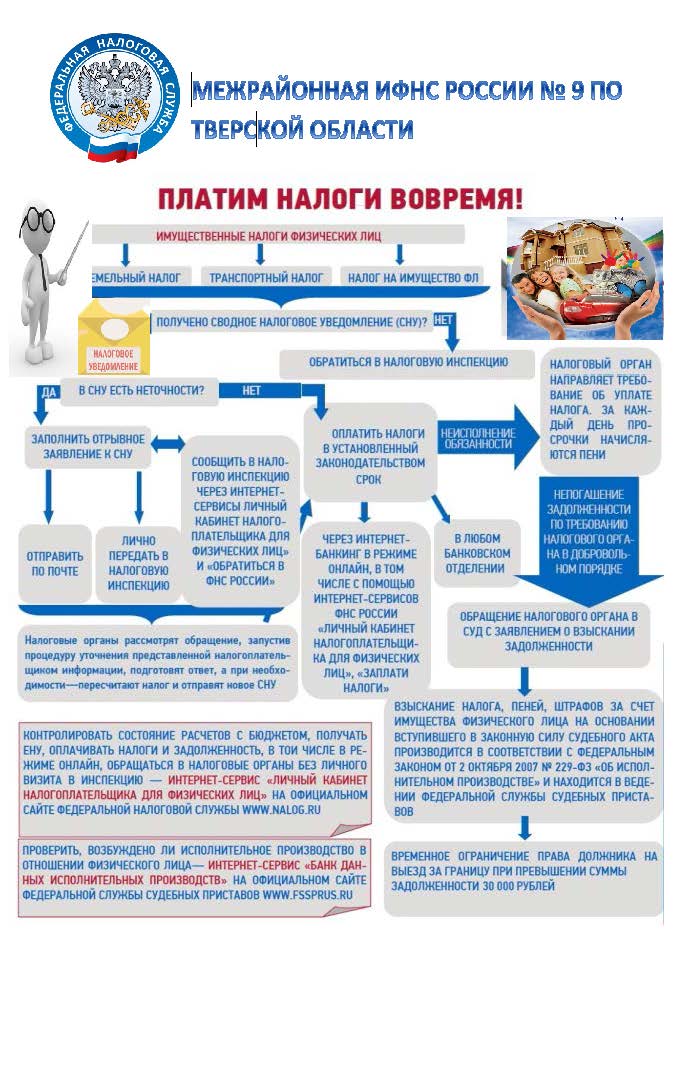

В заключении, общая рекомендация: не поленитесь и напишите запрос в местную налоговую инспекцию. Поставьте простой вопрос: «Хочу открыть интернет-магазин, что мне надо знать о налогах и прочих способах необходимого взаимодействия с государством?». Найти свою налоговую можно, например, на Интерактивной карте ФНС России.

Торговля через Интернет для ФЛП: выбираем группу единого налога*.

Налоги & бухучет, № 102, Декабрь, 2015

Налоги & бухучет, № 102, Декабрь, 2015Предприниматель — плательщик единого налога (ЕН) имеет право осуществлять торговлю через Интернет. Для такой деятельности может быть выбрана вторая или третья группа ЕН.

Давайте рассмотрим, какие нюансы следует учесть предпринимателю, планирующему осуществлять торговлю через интернет-магазин.

Начнем с того, что торговля через Интернет не запрещена физическим лицам — предпринимателям — плательщикам ЕН, но следует учитывать общие ограничения, установленные гл. I разд. XIV НКУ.

Так, например, плательщик ЕН не имеет права осуществлять продажу подакцизных товаров ( п.п. 3 п.п. 291.5.1 НКУ), реализацию драгоценных металлов и драгоценных камней ( п.п. 4 п.п. 291.5.1 НКУ), продажу предметов искусства и антиквариата ( п.п. 9 п.п. 291. 5.1 НКУ), независимо от того, осуществляется такая продажа через Интернет или каким-либо другим способом.

5.1 НКУ), независимо от того, осуществляется такая продажа через Интернет или каким-либо другим способом.

На что обратить внимание при выборе группы ЕН?

Предприниматель, осуществляющий торговую деятельность через Интернет, не может быть плательщиком ЕН первой группы, так как плательщики первой группы могут осуществлять розничную торговлю исключительно с торговых мест на рынках ( п.п. 1 п. 291.4 НКУ).

В то же время такой предприниматель имеет право выбрать как вторую, так и третью группу ЕН.

Конечно, учитывая то, что налоговая нагрузка на ФЛП — плательщика ЕН второй группы гораздо меньше**, наиболее привлекательным вариантом является именно она.

Однако, перед тем как сделать выбор в пользу второй группы, нужно учесть следующие факторы:

Если будет допущено превышение, предприниматель обязан к сумме такого превышения применить ставку ЕН в размере 15 % ( п.п. 1 п. 293.4 НКУ). Кроме того, до 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение, предприниматель должен подать заявление о переходе на третью группу ЕН или об отказе от применения упрощенной системы налогообложения ( п.п. 2 п. 293.8 НКУ).

2. Количество наемных работников единщика второй группы, одновременно находящихся с ним в трудовых отношениях, не может превышать 10 человек.

Если данный критерий нарушен, предприниматель обязан перейти на уплату других налогов и сборов с первого числа месяца, следующего за отчетным (налоговым) периодом, в котором допущено такое нарушение ( п. п. 6 п.п. 298.2.3 НКУ).

п. 6 п.п. 298.2.3 НКУ).

3. Предприниматели — плательщики ЕН второй группы имеют право оказывать услуги только населению и единщикам.

Данное ограничение может стать существенным для многих интернет-магазинов, ведь практически каждый интернет-магазин оказывает сопутствующие продаже товара услуги (например, доставка товара, услуги по установке, подключению, другие сервисные услуги***). Кроме того, интернет-магазин может оказывать услуги по размещению рекламы на своем сайте. Если ФЛП — собственник интернет-магазина является плательщиком ЕН второй группы, оказание таких, как, впрочем, и любых других, услуг общесистемщику для него запрещено.

В то же время стоит отметить: если стоимость сопутствующих услуг включена в стоимость товара, считать, что такая услуга оказана покупателю, нельзя. В таком случае покупатель просто приобретает товар на определенных договором условиях.

Если данное ограничение нарушено, предприниматель — единщик второй группы применяет ставку ЕН 15 % к доходу от услуг, оказанных общесистемщикам ( п.п. 5 п. 293.4 НКУ), а также должен перейти на уплату других налогов и сборов с первого числа месяца, следующего за налоговым (отчетным) кварталом, в котором осуществлялась такая деятельность ( п.п. 9 п.п. 298.2.3 НКУ).

Если рассмотренные ограничения и ответственность за их нарушение не пугают, можете смело останавливать свой выбор именно на второй группе ЕН. Если же планируется, что деятельность будет выходить за установленные для второй группы рамки, возможно, более подходящий вариант для вас — третья группа ЕН.

Предприниматель — единщик третьей группы может иметь неограниченное количество наемных работников, а его доход за календарный год не может превышать 20000000* грн. ( п.п. 3 п. 291.4 НКУ). По видам деятельности для единщика третьей группы действуют только общие запреты, установленные для упрощенной системы налогообложения. Кроме того, единщик третьей группы может быть плательщиком НДС, что может быть выгодно, если предприниматель планирует работать с поставщиками/покупателями — плательщиками НДС.

( п.п. 3 п. 291.4 НКУ). По видам деятельности для единщика третьей группы действуют только общие запреты, установленные для упрощенной системы налогообложения. Кроме того, единщик третьей группы может быть плательщиком НДС, что может быть выгодно, если предприниматель планирует работать с поставщиками/покупателями — плательщиками НДС.

После того, как выбор группы ЕН осуществлен, не забудьте уделить внимание выбору КВЭД. Предпринимателю, который планирует осуществлять торговлю через интернет-магазин, следует обязательно зарегистрировать КВЭД 47.91, для доставки** — 53.2; если планируете размещать рекламу на своем сайте обязательно добавьте рекламный КВЭД 73.11. Ведь доход от деятельности, отсутствующей в реестре плательщиков ЕН, облагается по ставке 15 % (для единщиков второй группы) и требует перехода на общую систему налогообложения с первого числа месяца, следующего за отчетным периодом, в котором допущено такое нарушение ( п. п. 7 п.п. 298.2.3 НКУ).

п. 7 п.п. 298.2.3 НКУ).

Также обратим внимание на то, что независимо от группы ЕН, если доход интернет-магазина за календарный год превышает 1 млн грн., ФЛП должен применять РРО при осуществлении наличных расчетов с покупателями.

Помните также, что плательщики ЕН имеют право осуществлять расчеты исключительно в денежной форме (наличной или безналичной) ( п. 291.6 НКУ). Поэтому расчет электронными деньгами для единщиков запрещен.

12 стран, где его нет

Часто к нам обращаются с просьбой о консультации относительно оптимизации налогообложения. В частности, много вопросов касается налога на прирост капитала. Его ставки отличаются в разных странах, а в отдельных государствах его нет вовсе. О них мы и поговорим сегодня.

Что такое налог на прирост капитала?

Википедия дает следующее определение: налог на прирост капитала (англ. Capital gains tax) — налог на доходы физических и юридических лиц, взимаемый с реализованного прироста капитала. Прирост капитала в основном получается от продажи акций, облигаций, драгоценных металлов и имущества. Прирост признается, когда активы проданы по более высокой цене, чем было заплачено при их приобретении, или когда они производят своего рода дополнительную стоимость, например, приносят проценты или дивиденды. Налог на прирост капитала взимается только с разницы между текущей и начальной стоимостью».

Прирост капитала в основном получается от продажи акций, облигаций, драгоценных металлов и имущества. Прирост признается, когда активы проданы по более высокой цене, чем было заплачено при их приобретении, или когда они производят своего рода дополнительную стоимость, например, приносят проценты или дивиденды. Налог на прирост капитала взимается только с разницы между текущей и начальной стоимостью».

В отдельных странах мира налоговая ставка достигает 20%, а в некоторых ее нет вовсе.

Как выбрать страну?

Разумеется, если вы продаете недвижимость, акции, облигации или компанию целиком, то вы рассчитываете получить как можно большую прибыль. И при этом надеетесь заплатить как можно меньше налогов. Страны, которые предоставляют такую возможность, и становятся наиболее привлекательными для инвесторов.

Однако просто выбрать страну с нулевой ставкой налога на прирост капитала – мало. Это должно быть государство, которое открыто для иностранных инвесторов, предоставляет им вид на жительство и другие привилегии. И именно на такие страны мы обращаем внимание в своем обзоре.

И именно на такие страны мы обращаем внимание в своем обзоре.

Швейцария

Владение недвижимостью и ценными бумагами в этой богатой стране достаточно выгодно за счет низкого налога на прирост капитала. Да, он есть, взимается только на уровне кантонов, однако ставка существенно снижается, если вы владеете объектом несколько лет. После 4-5 лет владения налог снижается на 50-70%.

Важно, что в Швейцарии состоятельные люди могут оформить вид на жительство по государственной программе. Основное условие – оплата аккордного налога. Обычно он составляет от 800 тыс. до 1 млн. швейцарских франков в год. Точная сумма устанавливается на уровне местных муниципалитетов и не зависит от ваших доходов за пределами Швейцарии.

Бельгия

Еще одна привлекательная для инвесторов страна. Ее налоговыми возможностями активно пользуются состоятельные люди из соседней Франции, где ситуация намного жестче. В Бельгии официально действуют довольно высокие ставки налогов, однако при этом предусмотрена система значительных льгот. Если бельгийский налогоплательщик продает принадлежащие ему акции иностранной компании, полученный доход налогом не облагается. В то время как в других странах Европы это стоило бы ему четверти дохода. То же самое касается и продажи акций компаниями.

Если бельгийский налогоплательщик продает принадлежащие ему акции иностранной компании, полученный доход налогом не облагается. В то время как в других странах Европы это стоило бы ему четверти дохода. То же самое касается и продажи акций компаниями.

Монако

Маленькое государство известно лояльностью своей налоговой системы, поэтому многие люди с крупными состояниями предпочитают вести свои дела именно здесь. Кроме налога на прирост капитала, в Монако нет налогов на наследство и дарение, налога на недвижимость, подоходного налога для физлиц.

Новая Зеландия

Вести дела в этой стране достаточно выгодно. Кроме налога на прирост капитала, здесь отсутствуют следующие налоги:

- на передачу прав собственности по ценным бумагам

- на передачу прав собственности на недвижимость

- на владение недвижимостью

- на фонд накопления

- на фонды капитализации

Страны Карибского бассейна

За пределами Европы настоящим налоговым раем считаются карибские государства. Налог на прирост капитала отсутствует в:

Налог на прирост капитала отсутствует в:

Кроме того, здесь нет налога на приобретение имущества, а налог на недвижимость не превышает 0,5%. Есть и незначительные исключения. Например, в Сент-Китс и Невис налог на прирост капитала в 20% платят в случае продажи актива в течение одного года со дня покупки.

Немаловажно и то, что в каждой из указанных стран действуют государственные программы по оформлению второго гражданства за инвестиции в недвижимость (в среднем 400 тыс. долл.) или за благотворительный взнос в экономику (100-200 тыс. долл.)

Азиатский регион

Наиболее прогрессивные страны Азии отказались от налога на прирост капитала и во многом за счет этого привлекают состоятельных инвесторов со всего мира. Выгодно покупать и продавать недвижимость, ценные бумаги, компании в:

- Гонконге (есть только корпоративный налог 16,5% с доходов на территории страны)

- Сингапуре (также есть только корпоративный налог в 17% для местных доходов)

- Малайзии (нет налога на прирост капитала для фондовых бирж, отсутствует налог при продаже недвижимости, которая была в собственность 5 и более лет)

Какую налоговую гавань выбрать?

Ответить на данный вопрос однозначно нельзя, так как каждый инвестор решает индивидуальные задачи. Однако мы рекомендуем обратить внимание на те страны, в которых вы можете не только вести дела, но и проживать неограниченное время. Это откроет для вас широкие возможности по владению активами. К таким государствам относится Швейцария, где можно оформить ВНЖ за короткий срок.

Однако мы рекомендуем обратить внимание на те страны, в которых вы можете не только вести дела, но и проживать неограниченное время. Это откроет для вас широкие возможности по владению активами. К таким государствам относится Швейцария, где можно оформить ВНЖ за короткий срок.

Также обратите внимание на страны Карибского бассейна с их программами второго гражданства. Наличие их паспорта не обязывает вас проживать там, однако дает возможность путешествовать по всему миру без виз и проживать в различных странах от 90 до 180 дней в году.

Для более детальной консультации обращайтесь к специалистам нашей компании. Мы подберем для вас оптимальный вариант получения ВНЖ, ПМЖ или второго гражданства с учетом ваших пожеланий в части налоговой оптимизации.

В Великобритании начал действовать цифровой налог — Экономика и бизнес

ЛОНДОН, 1 апреля. /ТАСС/. Цифровой налог, нацеленный в первую очередь на американских технологических гигантов, включая Amazon, Google и Facebook, начал действовать со среды на территории Великобритании. О введении с 1 апреля нового сбора информировала Королевская налогово-таможенная служба.

О введении с 1 апреля нового сбора информировала Королевская налогово-таможенная служба.

«Налог на цифровые услуги составляет 2% на прибыль, полученную от британских пользователей социальных сетей, поисковых служб и торговых онлайн-платформ», — говорится в коммюнике. Поясняется, что указанным налогом будет облагаться прибыль свыше £500 млн ($615 млн) от деятельности во всем мире и на сумму свыше £25 млн фунтов ($31 млн) от деятельности на рынке Соединенного Королевства.

По оценкам газеты Financial Times, правительство рассчитывает при помощи этого налога привлекать в бюджет около £500 млн в год. В основе идеи введения сбора лежала идея о том, что налогообложение интернет-гигантов должно осуществляться исходя из того, в каких странах эти корпорации получают основную прибыль, а не из того, где территориально располагаются их головные офисы.

В июле 2019 года во Франции был принят законопроект о налогообложении компаний, предоставляющих цифровые услуги. Этот налог касается прибыли интернет-гигантов, полученной после 1 января 2019 года.

В этой связи эксперты в Великобритании высказывали опасение, что введение подобного сбора может вызвать ответную реакцию Вашингтона. Среди возможных шагов США называлось ужесточение позиции по заключению соглашения о свободной торговле, которое Лондон называет одним из приоритетов в свете выхода королевства из состава ЕС. Однако британский Минфин указывал на то, что не откажется от своих планов и что налог будет временными, пока этот вопрос не будет регулироваться международными соглашениями.

О доходах интернет-гигантов

Компания Facebook в 2017 году уплатила в Великобритании налогов лишь на £7,4 млн ($9 млн по текущему курсу), тогда как его доходы от деятельности в стране составили £1,3 млрд ($1,6 млрд).

Издержки цифровой экономики, к которым еще только пытаются адаптировать налоговые законодательства большинства стран, также позволяют глобальным компаниями минимизировать налоги, регистрируя подразделения по всему земному шару, и платя основную часть налогов там, где налоговый режим является наиболее благоприятным. «Перераспределение прибылей» происходит преимущественно за счет роялти, которые подразделения выплачивают головному офису, который и платит налоги «за всех» на льготных условиях. Так, в Европе Apple получила выгодные для себе условия от Ирландии, а Amazon — от Люксембурга.

Так, в Европе Apple получила выгодные для себе условия от Ирландии, а Amazon — от Люксембурга.

Еще одно преимущество технологических гигантов в том, что их основными конкурентами часто выступают компании как с более традиционной моделью бизнеса, так и более глубоко укорененные в экономику конкретного региона. Та же Amazon, на которую приходится треть всего британского рынка электронной коммерции, конкурирует в основном с американской же Ebay и основными британскими торговыми сетями. Среди них Tesco, Argos, которая принадлежит ретейлеру Sainsbury’s, Marks&Spencer, John Lewis и Debenhams, «обремененные» многочисленными физическими магазинами, а значит и сопутствующими расходами, и лишенные возможности платить налоги в Люксембурге или на Каймановых островах.

Налог с продаж в Интернете в 2021 году для предприятий электронной коммерции [по штатам]

Налоги могут быть огромными, но они необходимы для управления успешным бизнесом.

Чтобы убедиться, что вы уплачиваете налоги правильно и эффективно, мы составили краткое руководство, которое поможет онлайн-продавцам сориентироваться в них.

В этой главе мы рассмотрим налог с продаж для электронной торговли и соблюдение нормативных требований. Давайте углубимся.

Что такое налог с продаж электронной торговли?

Давайте начнем с основ налога с продаж в электронной торговле.

Налог с продаж — это небольшой процент от продажи, прикрепленной к этой продаже интернет-продавцом.

Налог с продаж — это «потребительский налог», означающий, что потребители платят налог с продаж только на облагаемые налогом товары, которые они покупают в розницу.

45 штатов США и Вашингтон, округ Колумбия, имеют налог с продаж.

Вдобавок к этому, большинство этих штатов разрешают местным областям, таким как города, округа и другие «специальные налоговые округа», взимать налог с продаж.

Вот почему вы можете увидеть такие регионы, как Райнбек, штат Нью-Йорк, с нечетной суммой комбинированного налога с продаж.

Вот все составляющие ставки налога с продаж в Райнбеке, штат Нью-Йорк:

Налог с продаж регулируется на уровне штата. В США нет «национального» закона о налоге с продаж.

В США нет «национального» закона о налоге с продаж.

Из-за этого онлайн-продавцы могут столкнуться с совершенно разными законами и правилами налога с продаж при обращении с налогом с продаж в разных штатах США.

Нужно ли взимать налог с продаж при электронной торговле?

Как интернет-магазин, если вы отвечаете за уплату налога с продаж в штате, вы обязаны взимать с покупателей правильную сумму налога с продаж и переводить собранные налоги обратно в штат.

Давайте посмотрим, когда и с каких клиентов интернет-продавцы должны взимать налог с продаж в Интернете.

Основное правило для онлайн-продавцов при сборе налога с продаж:

- У вашей компании есть налоговая привязка в том же штате, что и у вашего покупателя.

- Товар облагается налогом в этом штате.

Давайте рассмотрим эти концепции более подробно.

1. Связь с налогом с продаж.

Связь с налогом с продаж — это просто причудливый юридический способ сказать «значительная связь» с государством.

Если у вас, как у интернет-магазина, есть нексус в штате, то этот штат считает вас на крючке в связи с взиманием налога с продаж с покупателей в этом штате.

У вас всегда будет связь с налогом с продаж в вашем штате. Тем не менее, некоторые виды деловой активности создают взаимосвязь с налогами с продаж и в других штатах.

Способы установления связи с налогом с продаж в разных штатах

- Местоположение: офис, склад, магазин или другое физическое присутствие компании.

- Персонал: сотрудник, подрядчик, продавец, установщик или другое лицо, выполняющее работу для вашего бизнеса.

- Инвентарь: в большинстве штатов рассматривается возможность хранения инвентаря в штате, чтобы вызвать связь, даже если у вас нет другого места работы или персонала.

- Филиалы: Кто-то, кто рекламирует ваши продукты в обмен на часть прибыли, создает связи во многих штатах.

- Отношения прямой доставки: если у вас есть сторонняя доставка для ваших покупателей, это может создать нексус.

- Продажа товаров на выставке или другом мероприятии: в некоторых штатах считается, что у вас есть нексус, даже если вы продаете там только временно.

- Экономическая связь: вы превышаете установленную штатом долларовую сумму продаж в штате или совершаете в штате определенное количество транзакций, предписанное штатом.

2. Условия взаимосвязи налога с продаж для каждого штата

Большинство определений взаимосвязи включают термины «ведение бизнеса» или «участие в бизнесе».

Nexus Требования по штатам:

Ниже приведен текущий список на момент написания этой статьи. Пожалуйста, обратитесь к государственным веб-сайтам для подтверждения.

- Алабама — раздел 40-23-68 кодекса штата Алабама подробно описывает, что создает взаимосвязь налога с продаж в Алабаме.

- Аризона — Путеводитель по Нексусу Аризоны в Аризоне подробно описывает, что создает взаимосвязь налога с продаж в Аризоне.

- Арканзас — Публикация Министерства финансов и администрации штата Арканзас «Правила Арканзаса» от 2008 года подробно описывает взаимосвязь на странице 1 в разделе «F. Doing Business As. »

- Калифорния — Прочтите здесь, что создает взаимосвязь налога с продаж в Калифорнии (с поправками после решения South Dakota v. Wayfair ).

- Колорадо — Постановление 39-26-102.3 Налогового управления штата Колорадо касается того, что создает в штате налоговую взаимосвязь.

- Коннектикут — Общий статут Коннектикута, раздел 12 «Налогообложение», глава 219, раздел 12-407 (a) (15) (A) подробно описывает, что составляет связь налога с продаж. (Вы можете легко найти его на этой длинной странице текста, выполнив поиск по точному запросу «Занимаюсь бизнесом в штате».

- Флорида — Флорида называет продавцов с нексусом «дилерами» и определяет «дилер» в разделе кода Флориды 212.06.

- Грузия — Грузия называет продавцов с нексусом «дилерами» и определяет дилера в Джорджии кодовым названием 48, раздел 48-8-2 (3).Прочтите здесь, когда продавцы из других штатов обязаны собирать налог с продаж в Грузии.

- Гавайи. На Гавайях нет налога с продаж, но есть «общий акцизный налог». Большинство штатов с любым присутствием на Гавайях, включая предоставление услуг, скорее всего, будут облагаться общим акцизным налогом. Гавайи определяют ведение бизнеса в своем Законе об общем акцизном налоге, глава 237-2 (начинается на стр. 4 этой ссылки).

- Айдахо — Айдахо считает, что «коммерческие предприятия розничной торговли» в Айдахо связаны с налогом с продаж.Вот как Айдахо определяет связь с налогом с продаж.

- Иллинойс — Иллинойс считает, что «розничные торговцы» в штате связаны налогом с продаж. Вот как Иллинойс определяет «розничных продавцов» (поиск «Розничный торговец, имеющий коммерческое предприятие в этом штате»).

- Индиана — Индиана считает, что «розничные торговцы» имеют связи в Индиане. Вот как Индиана определяет розничных торговцев с нексусом: Код Индианы 6-2.5-3-1 (c) (вам, возможно, придется выбрать «Глава 6: Налогообложение», а затем использовать строку поиска в коде).

- Айова — Узнайте, что создает взаимосвязь налога с продаж в Айове, в Руководстве по налогу на продажи и использование штата Айова.

- Канзас — Статут Канзаса 79-3702 (h) (1) определяет, какие виды деловой деятельности считаются созданием налоговой взаимосвязи в Канзасе.

- Кентукки — Розничная деятельность, которая создает взаимосвязь в Кентукки, описана в статуте Кентукки 139.340 (2).

- Луизиана — Луизиана считает, что организации, «занимающиеся бизнесом в налоговой юрисдикции», имеют связь. Это определение можно найти в Кодексе штата Луизиана, разд. 47: 301 (4).

- Мэн — Вы можете найти в их «Справочном руководстве по налогу с продаж», что составляет связь с налогом с продаж в штате Мэн.”

- Мэриленд — Мэриленд определяет, что считается связующим звеном для поставщиков за пределами штата, в их часто задаваемых вопросах по налогам с продаж и использования.

- Массачусетс — Вы можете узнать, что представляет собой связующее звено, на этой странице в разделе «Кто такой поставщик налогов с продаж / использования?»

- Мичиган — Узнайте, что Мичиган говорит о взаимосвязи налогов с продаж здесь.

- Миннесота — Миннесота определяет взаимосвязь налога с продаж в Законе Миннесоты 297A.66.

- Миссисипи — Узнайте, что составляет связь между ведением бизнеса и налогом с продаж в Миссисипи в Миссисипи Code Ann.27-65-9.

- Миссури — Узнайте, что составляет налоговую привязку в Миссури здесь.

- Небраска — Пересмотренный статут Небраски 77-2701.13 определяет, какие виды деятельности создают налоговую связь в Небраске.

- Невада — Невада определяет, что создает связь налога с продаж в штате, в FAQ по налогу с продаж. Интересно, что Невада отменила свое определение «розничный торговец, имеющее место ведения бизнеса» в штате в 2007 году и не заменила его. Тем не менее, они предоставили инструкции для продавцов за пределами штата в документе «Налог на использование — общие вопросы и ответы» (открывается в документе Word!) На веб-сайте их Департамента налогообложения.

- Нью-Джерси — Технический бюллетень 78-R Нью-Джерси подробно описывает, какие действия создают взаимосвязь налога с продаж в Нью-Джерси (стр. 2).

- Нью-Мексико — В Нью-Мексико существует «налог на валовую выручку», а не налог с продаж. Узнать больше о том, кто должен собирать и перечислять налог на валовой доход, проще всего здесь.

- Нью-Йорк — Нью-Йорк определяет «поставщиков» как имеющих отношение к налогам с продаж. Вы можете найти определение «поставщик» в Разделе Кодекса Нью-Йорка 1101 (B) (8).

- Северная Каролина. Вы можете найти определение Северной Каролиной понятия «занимается бизнесом» (которое создает связь с налогом с продаж) здесь (стр.4 в разделе «Занимается бизнесом»)

- Северная Дакота. В Северной Дакоте любой «розничный торговец, имеющий коммерческое предприятие в этом штате» имеет связь. Вы можете найти это определение здесь (стр. 2).

- Огайо — Огайо обсуждает здесь, что составляет связь для продавцов за пределами штата (Раздел (8) «Связь с государством»).

- Оклахома — Вы можете щелкнуть здесь, чтобы прочитать, что именно налоговый департамент Оклахомы (налоговый орган Оклахомы) должен сказать о том, что составляет взаимосвязь налога с продаж в Оклахоме (стр. 8 — «Место ведения бизнеса.”)

- Пенсильвания — Пенсильвания считает, что продавцы, «имеющие или поддерживающие коммерческое предприятие» в штате, связаны. Вот что говорится в кодексе Пенсильвании о том, что означает «иметь или поддерживать место ведения бизнеса».

- Род-Айленд — См. Стр. 2 этого документа, что означает «ведение бизнеса в штате Род-Айленд».

- Южная Каролина — Южная Каролина объясняет, кто имеет отношение к налогам с продаж в штате на этой странице в разделе «Кто должен подавать налоговую декларацию с продаж и использовать?»

- Южная Дакота — Щелкните здесь, чтобы узнать, «кому нужна налоговая лицензия» в Южной Дакоте.

- Теннесси — Вы можете найти определение Теннесси взаимосвязи налога с продаж для розничных продавцов за пределами штата на странице 11 данной публикации.

- Техас — Вы можете найти определение Техаса «занимается бизнесом» в Кодексе Техаса, п. 151.107.

- Юта — Прочтите Публикацию 37, чтобы узнать, что составляет связь с налогами с продаж в Юте.

- Вермонт — Узнайте, что создает взаимосвязь с налогами с продаж для продавцов вне штата в Вермонте (в подзаголовке (9)).

- Вирджиния — Вирджиния считает, что «дилеры» связаны с налогами с продаж.Узнайте, как Вирджиния определяет слово «дилер» здесь.

- Вашингтон. Эта публикация определяет взаимосвязь в штате Вашингтон.

- Вашингтон, округ Колумбия — Продавцы, «занимающиеся бизнесом в округе», связаны с налогами с продаж в округе Колумбия.

- Западная Вирджиния — см. Публикацию о налогообложении предприятий Западной Вирджинии здесь.

- Висконсин — просмотрите «действия, которые создают взаимосвязь в Висконсине» здесь (11.97 (3).)

- Вайоминг — Вайоминг считает, что «продавцы» связаны с налогами с продаж.Вы можете найти определение «продавца» в Вайоминге здесь, в разделе «Статья 1 — Государственный налог на использование».

Doing Business As. »

Doing Business As. » Большинство штатов с любым присутствием на Гавайях, включая предоставление услуг, скорее всего, будут облагаться общим акцизным налогом. Гавайи определяют ведение бизнеса в своем Законе об общем акцизном налоге, глава 237-2 (начинается на стр. 4 этой ссылки).

Большинство штатов с любым присутствием на Гавайях, включая предоставление услуг, скорее всего, будут облагаться общим акцизным налогом. Гавайи определяют ведение бизнеса в своем Законе об общем акцизном налоге, глава 237-2 (начинается на стр. 4 этой ссылки).

8 — «Место ведения бизнеса.”)

8 — «Место ведения бизнеса.”)

3. Налогообложение продукции.

Наиболее материальное личное имущество — например, мебель или зубные щетки — облагается налогом.

Но некоторые штаты делают исключения для определенных продуктов.

Например, в Пенсильвании одежда не облагается налогом. Поэтому, если вы продаете одежду покупателю из Пенсильвании, не взимайте с него налог с продаж!

В качестве другого примера, штат Иллинойс взимает налог с продаж по пониженной ставке в 1% с продуктовых товаров.

Итак, если у вас есть нексус в Иллинойсе и вы продаете продукты, убедитесь, что вы взимаете эту ставку налога с продаж в размере 1% вместо полной ставки налога с продаж Иллинойса. Обычная ставка налога с продаж в штате Иллинойс составляет 6,25% + любые применяемые местные ставки.

Каждый штат решает, какие предметы подлежат налогообложению, а какие нет. Если вы думаете, что продаете товар, который не облагается налогом, уточните у своего штата.

Если у вас есть налоговая привязка в штате, и продукты, которые вы продаете, облагаются налогом в этом штате, то вам необходимо зарегистрироваться для получения разрешения на налог с продаж и взимать налог с продаж с покупателей в этом штате.

3 шага к соблюдению налогового законодательства

После того, как вы определили, что у вас есть нексус в штате и что вы продаете налогооблагаемые товары в этом штате, вашим следующим шагом будет соблюдение требований.

1. Зарегистрируйтесь для получения разрешения на налог с продаж.

Прежде чем делать что-либо еще, получите согласие, зарегистрировавшись для получения разрешения на налог с продаж в своем штате нексуса.

Вы делаете это, обратившись в налоговый орган своего штата (обычно называемый «Налоговым управлением [штата]»). Штат потребует от вас и вашего бизнеса идентификационную информацию, а также информацию о вашей коммерческой деятельности.

Здесь вы можете узнать, как зарегистрироваться для получения разрешения на налог с продаж в каждом штате.

Не пропустите этот шаг!

Большинство штатов считают незаконным взимание налога с продаж без разрешения.

По их мнению, если вы собираете деньги без разрешения, вы представляете своим клиентам, что собираете налог с продаж, но при этом кладете деньги себе в карман.

Всегда имейте при себе действующее налоговое разрешение перед началом сбора.

При выдаче разрешения на налог с продаж ваш штат также назначит вам периодичность подачи налоговой декларации.Обычно это ежемесячно, ежеквартально или ежегодно.

Как показывает практика, чем выше объем продаж в штате, тем чаще штат будет требовать, чтобы вы подавали налоговую декларацию и переводили собранный налог с продаж.

2. Сбор налога с продаж.

Затем настройте и начните собирать налог с продаж в Интернете для всех своих тележек для покупок и торговых площадок.

Каждая корзина для покупок и торговая площадка позволяют вам собирать налог с продаж, хотя некоторые механизмы сбора налога с продаж более надежны, чем другие.

Например, Amazon имеет очень подробный и точный механизм сбора налогов с продаж.

eBay, с другой стороны, позволяет онлайн-продавцам взимать только одну ставку налога с продаж с покупателей в каждом штате.

Почему важно иметь возможность взимать более одной ставки налога с продаж для каждого штата? Это из-за концепции, называемой «сбор налогов с продаж».

Давайте рассмотрим основы.

Источники налога с продаж на основе происхождения и места назначения

Мы уже упоминали, что каждому штату разрешено устанавливать свои собственные правила и законы в отношении налога с продаж.

Государства должны сделать один выбор: использовать или не использовать источники налога с продаж «на основе происхождения» или «на основе места назначения».

Это просто означает, что штаты сами решают, взимают ли онлайн-продавцы налог с продаж, исходя из ставки налога с продаж, установленной для их местоположения (источники на основе происхождения), или же онлайн-продавцы обязаны собирать налог с продаж на судне покупателя по адресу ( поиск по месту назначения.)

Большинство штатов основано на месте назначения.

С точки зрения штата, это гарантирует, что каждый район получает точную сумму налога с продаж, взимаемого с покупателей в их юрисдикции.

Но это может сильно затруднить сбор, отчетность и регистрацию налога с продаж для онлайн-продавцов, которые имеют связи в штатах, в которых они проживают.

Пример взимания налога с продаж на основе происхождения

Лу живет и занимается продажей в Интернете из своего дома в Ирвинге, штат Техас. В штате Техас налог с продаж основан на происхождении, поэтому, когда Лу делает продажу покупателю в Арчер-Сити, штат Техас, он взимает с этого покупателя ставку 8,25% в Ирвинге.

Он не взимает с клиента плату по ставке Арчер Сити.

Пример взимания налога с продаж по месту назначения

Аманда живет и продает в своем доме в Стэмфорде, штат Нью-Йорк. Нью-Йорк является штатом с уплатой налога с продаж, поэтому, когда Аманда совершает продажу и отправляет товар покупателю в Буффало, она должна взимать со своего покупателя налог с продаж по ставке Буффало.

Она не взимает с покупателя налог с продажи дома в Стэмфорде.

Не прошли тест на 2 вопроса выше? Вы можете узнать гораздо больше о origin vs.получение налога с продаж по месту назначения здесь.

3. Отчет и налоговая декларация.

Когда они выдали ваше налоговое разрешение, ваш штат назначил вам частоту подачи налоговой декларации.

Это означает, что срок уплаты налога с продаж будет меняться ежемесячно, ежеквартально или ежегодно (а иногда и раз в полгода).

Имейте в виду, что сроки уплаты налога с продаж в каждом штате немного отличаются.

Большинство штатов хотят получать известия от вас 20-го числа месяца, следующего за налоговым периодом, но другие хотят получать от вас известия в последний день месяца, 15-го, 23-го и т. Д.

Когда наступает срок платежа, ваша задача — сообщить, сколько налога с продаж вы собрали в каждом штате.

Если бы государство просто хотело видеть один номер, ваша работа была бы легкой.

Но что еще больше усложняет ситуацию, большинство штатов хотят знать, сколько налога с продаж вы собрали с покупателей в каждой налоговой юрисдикции.

Это означает выяснение того, сколько налога с продаж вы собрали в каждом штате, городе, округе или другой специальной налоговой юрисдикции во всех штатах вашего нексуса. (И кто, черт возьми, знает, какой город в каком округе штата, не глядя на него?)

Этот процесс становится особенно болезненным, если вы продаете по нескольким каналам и вам нужно попытаться интегрировать более одного отчета по налогу с продаж.

К счастью, мы живем в то время, когда существует технология автоматизации программного обеспечения для налогообложения электронной коммерции, которая упрощает этот процесс.

Уф!

TaxJar — это одно приложение для автоматизации налогов с продаж, которое вы можете использовать на панели инструментов BigCommerce.

После того, как вы сообщите, сколько налога с продаж вы собрали, вашим следующим шагом будет заполнение налоговой декларации и перевод налога с продаж, который вы получили от клиентов.

Здесь есть несколько важных моментов:

- Всегда подавайте «нулевую декларацию»: подайте налоговую декларацию в установленный срок, даже если вы не взимали налог с продаж со своих покупателей в течение налогового периода. Государства хотят получать известия от вас, даже если вам не нужно перечислять налог с продаж. В некоторых штатах вас даже наложат штраф за то, что вы не подали нулевую декларацию.

- Воспользуйтесь скидками: около половины штатов, в которых действует налог с продаж, осознают, что обращение к розничным торговцам с просьбой действовать в качестве налоговых агентов является обузой. В этих штатах вы можете удерживать очень небольшой процент (обычно 1-2%) налога с продаж, который вы собираете с покупателей. Обязательно воспользуйтесь этой скидкой при подаче заявления в одном из этих штатов со скидкой по налогу с продаж.

Государства хотят получать известия от вас, даже если вам не нужно перечислять налог с продаж. В некоторых штатах вас даже наложат штраф за то, что вы не подали нулевую декларацию.

Государства хотят получать известия от вас, даже если вам не нужно перечислять налог с продаж. В некоторых штатах вас даже наложат штраф за то, что вы не подали нулевую декларацию.Чтобы полностью соответствовать требованиям налога с продаж, зарегистрируйтесь для получения разрешения по налогу с продаж в штатах, где у вас есть связь с налогом с продаж, а затем подайте и перечислите налог с продаж, подлежащий уплате в каждую дату уплаты налога с продаж.

Другие важные факты о налоге с продаж электронной коммерции для онлайн-продавцов

Благодаря этому у вас есть основы, необходимые для соблюдения налоговых требований.

Есть еще несколько интересных моментов, которые следует отметить относительно налога с продаж.

1. Сертификаты перепродажи.

В большинстве штатов ваше налоговое разрешение также служит свидетельством о перепродаже или разрешением продавца.

Если вы занимаетесь розничным арбитражем — покупаете товары в розницу с намерением перепродать их самостоятельно — тогда вы не обязаны платить налог с продаж на эти товары, если вы представляете свой сертификат перепродажи участвующему розничному продавцу.

Теперь имейте в виду, что розничные продавцы не обязаны принимать ваш сертификат перепродажи.

Таким образом, если у вас есть действующий сертификат перепродажи, но продавец, у которого вы покупаете товары для перепродажи, взимает с вас налог с продаж, вы часто можете вернуть уплаченный налог с продаж при следующей налоговой декларации.

Также имейте в виду, что сертификаты перепродажи строго используются для покупки предметов, которые вы действительно планируете перепродавать. Использование сертификата перепродажи для покупки таких товаров, как канцелярские товары, упаковочные материалы или товары для личного пользования, является незаконным.

Государство рассматривает это мошенничество, и вы, как торговый посредник, и продавец, который продал вам товары, можете столкнуться со штрафами и пени.

2. Периодические «налоговые проверки».

Вам следует периодически проверять соблюдение налоговых требований.

Деловая деятельность, такая как наем сотрудника в другом штате или открытие офиса в другом штате, или просто выполнение определенного количества продаж или выполнение определенного количества сделок по продаже в штате, может означать, что у вас теперь есть связь с налогом с продаж. в новых штатах.Отчет TaxJar о налогах с продаж предупредит вас, если вы собираетесь достичь порогового значения.

И наоборот, вы также можете закрыть филиал или попросить сотрудника покинуть вашу компанию, что означает, что у вас больше нет связи в штате.

Если ваши налоговые обязательства изменятся, обязательно обновите разрешения по налогу с продаж для каждого штата, а также обновите данные о сборе налога с продаж на различных тележках для покупок и на торговых площадках.

Периодическая проверка гарантирует полное соблюдение налоговых требований.

Дополнительную информацию о налоге с продаж через Интернет вы можете получить в налоговом управлении вашего штата или у квалифицированного специалиста по налогам с продаж.

Заключение

Важно понимать, как налоги влияют на ваш бизнес и какое налоговое программное обеспечение лучше всего использовать. Если вы используете налоговое программное обеспечение, такое как TaxJar, вы можете легко интегрировать свою учетную запись с BigCommerce, чтобы автоматизировать расчет налога с продаж, отчетность и регистрацию.

Налог с продаж через Интернет: кто должен платить?

Вы продаете онлайн? Если это так, вы, вероятно, сбиты с толку и разочарованы, пытаясь выяснить налоги с продаж в Интернете на продаваемые вами товары. Наконец-то пришел своего рода ответ.

Наконец-то пришел своего рода ответ.

После долгих лет неразберихи, вопрос о налоге с продаж в Интернете Верховный суд в деле S. Dakota v. Wayfair расширил возможности штатов требовать от интернет-продавцов взимания налогов с продаж. Что это значит для вашего интернет-бизнеса?

Требует ли мой штат налогов с продаж в Интернете?

Способность государства облагать налогом транзакции основана на концепции налоговой связи, что означает, что продавец присутствует в штате.Ваша компания может иметь связи, если она ведет бизнес в штате, в том числе:

- Наличие физического офиса или места, где вы ведете бизнес (например, в вашем доме),

- Продажа или отправка продукции покупателю в штате,

- Наличие распределительного центра, такого как склад или складское помещение,

- Наличие сотрудников, работающих в штате, включая независимых подрядчиков, продавцов, представителей или агентов.

Верховный суд подтвердил закон Южной Дакоты о налоге с продаж в Интернете, в котором говорится, что это не означает, что законы других штатов будут такими же. Другие штаты меняют свои законы, чтобы сделать их похожими на закон Южной Дакоты, но это займет некоторое время, и будут другие судебные иски.

Другие штаты меняют свои законы, чтобы сделать их похожими на закон Южной Дакоты, но это займет некоторое время, и будут другие судебные иски.

Заключение Wayfair выявило в законе Южной Дакоты три особенности, которые «… похоже, предназначены для предотвращения дискриминации или чрезмерного обременения межгосударственной торговли…», а именно:

- Защита малого бизнеса или порог

- Не применяется закон задним числом; и

- членство Южной Дакоты в Консорциуме штатов «Оптимизированный».

В настоящее время пять штатов — Делавэр, Монтана, Нью-Гэмпшир, Аляска и Орегон — не имеют государственных налогов с продаж, поэтому, если вы ведете бизнес в этих штатах, вам не нужно беспокоиться об этой проблеме.

Большинство штатов потребуют, чтобы только крупные розничные торговцы взимали налоги с продаж через Интернет. То, что определяет «более крупный розничный торговец», устанавливается в каждом штате, определяется суммами, называемыми пороговыми значениями, на основе

- Продажи (валовые продажи, валовая выручка, розничные продажи или налогооблагаемые продажи) или

- Количество транзакций.

Некоторые штаты основывают свой порог как на продажах, так и на сделках. Взаимодействие с другими людьми

С. Дакота против Wayfair и вашего онлайн-бизнеса

Вот что вам нужно знать об этом новом решении для вашего бизнеса:

Ознакомьтесь с законодательством вашего штата относительно налога с продаж в Интернете.

Закон Южной Дакоты освобождает мелких онлайн-продавцов от налога с продаж, если их годовой объем продаж составляет менее 100 000 долларов или менее 200 транзакций. Взаимодействие с другими людьми

У других штатов будут другие пороги, и законы штатов меняются по мере того, как штаты пытаются приспособиться к новой реальности.Если у вас очень небольшой онлайн-бизнес, например домашний бизнес, скорее всего, это не коснется вас.

Управляющий совет по упорядоченному налогу с продаж имеет руководящие принципы для удаленных продавцов, показывающие порог взимания налога с продаж в каждом штате. Эта информация периодически обновляется.

Рассмотрим программное обеспечение для налогообложения продаж.

Если вы являетесь более крупным онлайн-продавцом, вам придется иметь дело с разными пороговыми значениями штатов в дополнение к изменениям налоговых ставок для штатов и местностей, где вы ведете бизнес.Если вы крупный продавец, вы можете изучить программное обеспечение по налогу с продаж, которое поможет вам отслеживать все.

В общем, будьте готовы к изменению налогового законодательства.

Ситуация с налогом на продажи в Интернете будет постоянно меняться в течение следующих нескольких лет, поскольку штаты меняют свои законы.

С. Дакота против Wayfair: предыстория

Налоги с продаж приносят большие доходы штатам, но действовать нужно осторожно. Если один штат взимает больше налога с продаж, чем его соседи, люди начинают пересекать границы штата, чтобы покупать дорогостоящие товары.Если экономика резко упадет, и люди станут покупать меньше, штаты тоже почувствуют кризис. А в последнее время покупатели начали сознательно избегать государственных налогов с продаж, совершая покупки в Интернете.

А в последнее время покупатели начали сознательно избегать государственных налогов с продаж, совершая покупки в Интернете.

Помимо штатов, во многих населенных пунктах также взимаются налоги с продаж. Сегодня в населенных пунктах в 38 штатах взимается налог с продаж, который добавляется к налогам с продаж штата.

Решение Quill 1992 года: попытка дать определение Nexus

В решении Верховного суда 1992 года (дело Квилл против Н. Дакоты) была предпринята попытка решить проблему интернет-транзакций.Согласно налоговому фонду, в решении Quill говорилось, что бизнес «должен иметь физическое присутствие в штате, чтобы требовать сбора налога с продаж или налога на использование для покупок, сделанных клиентами в штате». (другими словами, налоговая связь). Решение Quill на самом деле не решило проблему, потому что только те онлайн-торговцы, которые имели налоговую связь в штате, должны были взимать налог с продаж.

Например, онлайн-продавец, который находился в Айове и продавал клиентам в Айове, должен был бы взимать налог с продаж. Но если бы покупатель находился онлайн в Иллинойсе, продавец не взимал бы налог с продаж, потому что у продавца не было связи с налогом с продаж в Иллинойсе.

Но если бы покупатель находился онлайн в Иллинойсе, продавец не взимал бы налог с продаж, потому что у продавца не было связи с налогом с продаж в Иллинойсе.

С. Дакота против Wayfair: контрольный пример

После решения Квилла штаты стали агрессивно расширять определение налоговой связи, чтобы остановить отток налоговых поступлений. Несколько штатов разработали законодательство о налоге с продаж в Интернете, которое вызвало судебные иски со стороны интернет-продавцов, таких как Wayfair и Overstock.

В 2016 году Южная Дакота приняла закон, по которому розничные торговцы за пределами штата должны собирать и платить налог с продаж в Интернете так же и по той же ставке, что и розничные торговцы внутри штата.Единственное правило применяется к более крупным розничным торговцам, у которых объем продаж превышает 100 000 долларов США или более 200 торговых сделок в год в штате, что избавляет мелких продавцов от необходимости взимать налоги с продаж через Интернет. Закон штата будет использовать присутствие покупателя в штате в качестве требования для сбора налога с продаж через Интернет.

Закон штата будет использовать присутствие покупателя в штате в качестве требования для сбора налога с продаж через Интернет.

В качестве контрольного примера Южная Дакота обратилась в Верховный суд США с ходатайством о пересмотре дела Квилла. В частности, С. Дакота обратилась в Верховный суд США с просьбой «отменить требование Квилла о физическом присутствии, которое в настоящее время не позволяет штату требовать от розничных торговцев за пределами штата переводить налоги с продаж, произведенных в Южной Дакоте.»

Что теперь с налогами с продаж в Интернете?

Дело Wayfair могло урегулировать ситуацию с налогом на интернет-продажи, но только временно. Дело Wayfair касалось одного конкретного штата, и Суд основывал свое заключение на обстоятельствах этого государства:

Данный закон требует, чтобы коммерсант собирал налог только в том случае, если он ведет значительную часть бизнеса в штате; закон не имеет обратной силы; Южная Дакота является стороной Соглашения об упорядоченном налогообложении продаж и использования.

..

.. Но Суд выразил озабоченность тем, что в будущих делах могут быть рассмотрены вопросы обратной силы и бремени малых предприятий. Судья Кеннеди сказал:

Эти вопросы не рассматриваются Судом в настоящем деле; но их возможность возникнуть в более позднем случае не может оправдать сохранение этого искусственного, анахроничного правила, которое лишает государства огромных доходов от крупного бизнеса.

Государственная налоговая организация по упрощению налога с продаж

Одно упрощение уже существует.Предыдущий Закон о справедливости торговых площадок предлагал расширить существующую организацию, чтобы поддерживать справедливый процесс сбора налогов с продаж в Интернете. Эта некоммерческая организация, получившая название «Оптимизированный налог с продаж» (SST), была создана в 1999 году как способ «упростить и модернизировать администрирование налога с продаж».

В настоящее время 44 государства согласились участвовать с централизованным администрированием и соглашениями о взаимности, стандартизированными налоговыми ставками и единой налоговой базой. В соответствии с этим соглашением штаты соглашаются поощрять продавцов взимать налог с продаж через Интернет с клиентов, проживающих в штатах, которые входят в организацию SST.

В соответствии с этим соглашением штаты соглашаются поощрять продавцов взимать налог с продаж через Интернет с клиентов, проживающих в штатах, которые входят в организацию SST.

штатах должно быть разрешено взимать налог с продаж за доступ в Интернет

Закон о свободе от налогообложения Интернета (ITFA), принятый в 1998 году, был направлен на защиту развивающихся интернет-технологий. ITFA, которая запрещала штатам и местностям применять налоги на доступ к Интернету или вводить дискриминационные налоги только в цифровом формате, стала постоянной в 2016 году, но включила дедушку, которая позволяла штатам с налогами, действовавшими до 1998 года, сохранять этот налог до 30 июня 2020 года.

1 июля налоги с продаж, взимаемые с доступа в Интернет в шести штатах — Гавайях, Нью-Мексико, Огайо, Южной Дакоте, Техасе и Висконсине, — станут незаконными в соответствии с положениями Закона о постоянной налоговой свободе в Интернете (PITFA). В 2021 финансовом году штаты собрали бы почти 1 миллиард долларов.

Сегодня Интернет практически не требует особой защиты от государственных и местных налогов с продаж. Фактически, 80 процентов домохозяйств в США имеют подписку на Интернет, а 90 процентов домохозяйств U.С. взрослые пользуются интернетом. Действительно, применение налогов с продаж на доступ к Интернету, похоже, не влияет на это число, поскольку процент домохозяйств с доступом в Интернет в штатах, в настоящее время взимающих налог с продаж, сопоставим со средними показателями по стране (данные за 2014-2018 годы): 83 процента Гавайи, 72 процента в Нью-Мексико, 80 процентов в Огайо, 78 процентов в Южной Дакоте, 79 процентов в Техасе и 80 процентов в Висконсине.

Имея это в виду, штаты должны иметь право взимать общий налог с продаж за доступ в Интернет.По данным Исследовательской службы Конгресса, это позволило бы штатам и местностям собирать не менее 6,5 миллиардов долларов в год — цифра, вероятно, будет расти в будущем. Пока штаты борются со снижением налоговых поступлений и взрывом расходов из-за кризиса с коронавирусом, разумная мера по расширению базы, такая как налогообложение доступа в Интернет, может помочь штатам получить значительный доход — и, что важно, сделать это быстро.

Другие положения Закона о постоянной налоговой свободе в Интернете, которые запрещают дискриминационное налогообложение цифровой торговли, когда аналогичная офлайн-деятельность не облагается налогом, имеют гораздо большее значение.Конечно, кроме того, государства не должны вводить акцизные сборы на доступ в Интернет или онлайн-активность; такие налоги не имеют оправдания. Но помимо обеспечения столь необходимых доходов штатам, разрешение налогов с продаж на доступ в Интернет — это просто разумная налоговая политика. Хорошо продуманный налог с продаж взимается со всех конечных потребительских товаров и услуг, при этом освобождаются все покупки, сделанные предприятиями, которые будут использоваться в качестве ресурсов в производственном процессе.

В большинстве штатов, применяющих налоги с продаж, есть налоги, предназначенные для экономики, основанной на товарах, но экономика изменилась.Сегодня товары составляют лишь около трети личного потребления, а две трети — услуги. Потребительские услуги не заслуживают этого льготного налогового режима; это просто результат устаревших налоговых кодексов, предназначенных для другой экономики. Как бы то ни было, запрет на налогообложение интернет-услуг искажает рынок. Например, штаты и населенные пункты могут облагать налогом ту часть тарифного плана, которая позволяет потребителям совершать телефонные звонки, но им запрещено облагать налогом ту часть плана, которая позволяет потребителям совершать звонки в режиме передачи данных.

Потребительские услуги не заслуживают этого льготного налогового режима; это просто результат устаревших налоговых кодексов, предназначенных для другой экономики. Как бы то ни было, запрет на налогообложение интернет-услуг искажает рынок. Например, штаты и населенные пункты могут облагать налогом ту часть тарифного плана, которая позволяет потребителям совершать телефонные звонки, но им запрещено облагать налогом ту часть плана, которая позволяет потребителям совершать звонки в режиме передачи данных.

Более узкие базы ограничивают возможность сбора необходимых доходов. Более широкая налоговая база дает возможность для дополнительных доходов, потому что существует большая корзина товаров и услуг, подлежащих налогообложению. Напротив, исключение предметов из базы налога с продаж (будь то посредством исключения из политики или федерального запрета) означает, что ставка налога на налогооблагаемые предметы должна быть выше, чем она была бы в противном случае. Расширение базы налога с продаж за счет включения большего числа услуг позволит штатам получать доход по более низким ставкам более нейтральным и эффективным образом.

Одним из аргументов в пользу запрета налогов на доступ в Интернет является то, что это может повысить доступность для американцев с низкими доходами. Это обычная критика налога с продаж, потому что люди с низкими доходами имеют более низкие нормы сбережений и потребляют большую часть своего дохода. Однако расширение базы за счет включения дополнительных потребительских услуг, которые чаще покупаются более состоятельными американцами, представляет собой прогрессивное изменение.

Несмотря на то, что существуют веские аргументы в пользу наделения штатов и населенных пунктов правом взимать общий налог с продаж на доступ в Интернет, следует избегать конкретных дискриминационных налогов на доступ в Интернет или интернет-услуги.Доступ к Интернету имеет решающее значение не только для работы или образования большинства американцев, но также следует поощрять инвестиции в более совершенные технологии и доступ. Сохранение запрета на применение дополнительных налогов, помимо налога с продаж на доступ в Интернет, может служить гарантией того, что штаты и населенные пункты ограничены в применении налога с продаж.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзывНалог с продаж через Интернет | Что такое налог с продаж в Интернете?

Интернет-налог с продаж — это налог с продаж и использования, который взимается и перечисляется при удаленных продажах, многие из которых осуществляются онлайн.В 2018 году Верховный суд США постановил, что штаты могут налагать такие обязательства на продавцов, физически не присутствующих в штате, что значительно расширило сферу действия этих требований по сбору и переводу.

Как штаты могут облагать налогом продажи через Интернет?

До решения Верховного суда 2018 г. по делу South Dakota v. Wayfair , только предприятия, физически присутствующие в штате, могли быть обязаны собирать налог с продаж этого штата.Дело Wayfair отменило этот «стандарт физического присутствия», предоставив штатам полномочия облагать налогом удаленные продажи, в которых продавец не имел физического присутствия в штате.

В настоящее время 43 из 45 штатов с общегосударственными налогами с продаж приняли обязательства по сбору и переводу денежных средств для удаленных продавцов, а 40 внедрили так называемые режимы посредничества на рынке (такие платформы, как eBay, Etsy или Amazon Marketplace).

Потребители уже должны заплатить налог за использование не облагаемых налогом покупок за пределами штата, но соблюдение этой части налога с продаж и использования, о которой сообщают сами, всегда было низким. После Wayfair , штаты имеют право требовать, чтобы удаленные продавцы собирали налог в точке продажи, хотя эти расширенные налоговые режимы должны соответствовать федеральным конституционным стандартам. То есть они должны разрабатываться и управляться таким образом, чтобы не дискриминировать и не обременять межгосударственную торговлю.

После Wayfair , штаты имеют право требовать, чтобы удаленные продавцы собирали налог в точке продажи, хотя эти расширенные налоговые режимы должны соответствовать федеральным конституционным стандартам. То есть они должны разрабатываться и управляться таким образом, чтобы не дискриминировать и не обременять межгосударственную торговлю.

Более того, большинство штатов приняли положения, перекладывающие бремя сбора на платформы (например, перечисленные выше) для облегченных онлайн-транзакций.Эти режимы посредничества на рынке создают множество преимуществ. Для государства, осуществляющего налогообложение, они сокращают административные расходы и позволяют им облагать налогом продавцов слишком маленьким налогом, чтобы самостоятельно достичь пороговых значений; для продавцов они снижают бремя соблюдения нормативных требований за счет централизации ответственности в более крупных компаниях, которые лучше справляются с процессом.

Структурные аспекты налога с продаж через Интернет

До Wayfair , штаты находили творческие, хотя иногда и сомнительные способы расширения определения физического присутствия и, следовательно, своих налоговых органов, например, через переход по клику или файлы cookie, или требования к уведомлениям и отчетности для удаленных продавцов. Теперь, когда у штатов есть более простой способ взимать налоги с продаж, они должны отменить эти остатки прежнего режима.

Теперь, когда у штатов есть более простой способ взимать налоги с продаж, они должны отменить эти остатки прежнего режима.

Штатам также следует принять во внимание факторы, присутствующие в законе Южной Дакоты, оспариваемом в деле Wayfair , иногда называемом «Контрольный список Wayfair», который, как настоятельно рекомендовал Верховный суд, защитит его от любых дальнейших юридических проблем:

- Безопасная гавань для тех, кто ведет ограниченный бизнес в штате;

- Отсутствие обратного взыскания;

- Единое государственное администрирование всех налогов с продаж в штате;

- Единые определения товаров и услуг;

- Упрощенная структура налоговой ставки;

- Наличие программного обеспечения для администрирования налогов с продаж; и

- Защищенность от ошибок, связанных с использованием такого программного обеспечения.

Налог с продаж через Интернет

В чем заключается основная проблема?

«Справедливость налога с продаж в Интернете» — это концепция, согласно которой государства должны иметь возможность требовать, чтобы интернет-магазины, даже те, которые физически не присутствуют в пределах их границ, собирали и переводили налог с продаж с покупок, совершаемых резидентами. Это создало бы более равные условия игры между удаленными продавцами и обычными магазинами. Таким образом, клиенты практикующих специалистов по коммерческой недвижимости, которые должны взимать налог с продаж, имеют «более высокие» цены.(Технически потребители должны сообщать и перечислять свои государственные налоги с продаж с удаленных покупок через свои ежегодные налоговые декларации, но большинство этого не делают.) Хотя оценки различаются, все согласны с тем, что штаты ежегодно теряют миллиарды долларов из-за неуплаченных налогов с продаж, и это число находится на подъеме.

Это создало бы более равные условия игры между удаленными продавцами и обычными магазинами. Таким образом, клиенты практикующих специалистов по коммерческой недвижимости, которые должны взимать налог с продаж, имеют «более высокие» цены.(Технически потребители должны сообщать и перечислять свои государственные налоги с продаж с удаленных покупок через свои ежегодные налоговые декларации, но большинство этого не делают.) Хотя оценки различаются, все согласны с тем, что штаты ежегодно теряют миллиарды долларов из-за неуплаченных налогов с продаж, и это число находится на подъеме.

С 1992 по июнь 2018 года в контрольном решении Верховного суда США по этому вопросу, Quill Corporation против Северной Дакоты , указывалось, что без «физического присутствия» штаты не могут требовать сбора налога с продаж.В решении Quill также говорилось, что Конгресс наиболее квалифицирован для решения вопроса посредством законодательства. За 26 лет, прошедших после этого решения, в Конгресс было внесено несколько двухпартийных законопроектов, но ни один не был принят. В отсутствие федерального законодательства во многих штатах были приняты законы, пытающиеся обойти требование о физическом присутствии и захватить часть неполученных налогов с продаж.

В отсутствие федерального законодательства во многих штатах были приняты законы, пытающиеся обойти требование о физическом присутствии и захватить часть неполученных налогов с продаж.

В 2018 году Верховный суд рассмотрел дело South Dakota v. Wayfair, Inc., вызов закону Южной Дакоты, обязывающему продавцов через Интернет собирать налог с продаж. 21 июня 2018 года Верховный суд постановил, что закон Южной Дакоты может оставаться в силе и что предыдущее требование «физического присутствия» устарело в эпоху электронной коммерции. Это фактически аннулировало Quill и открыло двери другим штатам, принимающим законы, аналогичные законам Южной Дакоты.

NAR на протяжении многих лет поддерживает законодательство о налогообложении продаж в Интернете в Палате представителей и Сенате и является членом «Коалиции за справедливость рынка».NAR присоединился к двум запискам amicus, направленным в Верховный суд по делу Wayfair , в одном содержался призыв к Суду заняться этим вопросом, а во втором — к Суду поддержать позицию Южной Дакоты, которая в конечном итоге возобладала.

Я профессионал в сфере недвижимости. Что это значит для моего бизнеса?

В то время как потребители обязаны платить государственные налоги с продаж и использовать налоги на товары, которые они покупают, онлайн-продавцы за пределами штата и другие удаленные продавцы не обязаны собирать налог так же, как местные предприятия.Такое неравное обращение ставит местные «обычные» предприятия в невыгодное положение с точки зрения конкуренции. Возникающее в результате давление на существующие торговые районы и исторические районы центра города может отрицательно сказаться на общей экономической устойчивости в сообществе, а также может привести к тому, что местные юрисдикции попытаются восполнить упущенный доход за счет увеличения налогов на недвижимость.

Политика НАР:

NAR поддерживает принятие закона, чтобы уравнять правила налогообложения продаж для всех предприятий розничной торговли.

Интернет-продавцы и другие удаленные продавцы часто физически расположены далеко от своих клиентов и не платят налоги на собственность и другие налоги для поддержки местной инфраструктуры сообществ, в которых живут клиенты. Обычные розничные торговцы платят эти налоги, и это не должно ставить их в невыгодное положение.

Обычные розничные торговцы платят эти налоги, и это не должно ставить их в невыгодное положение.

Законодательный / Нормативный статус / Перспективы

В январе 2018 года Верховный суд США заслушал аргументы по делу South Dakota v. Wayfair, Inc. , по делу об оспаривании закона Южной Дакоты, позволяющего штату требовать, чтобы онлайн-продавцы собирали и перечисляли налог с продаж штату. 21 июня 2018 года суд объявил о своем решении поддержать закон Южной Дакоты и отменить требование о физическом присутствии Quill .Согласно закону Южной Дакоты, продавцы, которые доставляют в Южную Дакоту товаров или услуг на сумму более 100 тысяч долларов или участвуют в 200 или более отдельных транзакциях по доставке товаров / услуг в штат в год, должны собирать и перечислять налог с продаж штата. После принятия этого решения мы ожидаем, что другие штаты примут аналогичный закон, хотя могут возникнуть дополнительные проблемы в зависимости от объема этих законов. NAR присоединился к двум запискам amicus, направленным в Суд по этому делу, в поддержку позиции Южной Дакоты, которая в конечном итоге возобладала.

NAR присоединился к двум запискам amicus, направленным в Суд по этому делу, в поддержку позиции Южной Дакоты, которая в конечном итоге возобладала.

После вынесения в 1992 г. постановления Quill 24 штата упростили свои системы налогообложения с помощью Соглашения об упорядоченном налогообложении продаж и использования (SSUTA). SSUTA обеспечивает единую систему для администрирования и сбора налога с продаж, устраняя бремя различных налоговых систем страны на розничных продавцов.

До решения Wayfair перспективы 115-го Конгресса в отношении законодательства о справедливости налога с продаж в Интернете были неясны. В апреле 2017 г., S. 976, Закон о справедливости на рынке (сенаторы Ламар Александер (R-TN), Майк Энзи (R-WY), Дик Дурбин (D-IL) и Heidi Heitkamp (D-ND)) и Х.R. 2193, Закон о паритете удаленных транзакций (представители Кристи Ноэм (R-SD), Стив Уомак (R-AR), Стив Стиверс (R-OH), Лу Барлетта (R-PA), Джон Коньерс (D-MI) , Джеки Спейер (D-CA), Питер Велч (D-VT), Сьюзан ДельБене (D-WA) и Дэвид Cicilline (D-RI)). NAR поддержал оба этих законопроекта и работал с Коалицией за справедливость рынка, чтобы отстаивать их принятие.

NAR поддержал оба этих законопроекта и работал с Коалицией за справедливость рынка, чтобы отстаивать их принятие.

Разве Закон о свободе от налогов в Интернете (ITFA) не запретил налоги на продажи через Интернет?

№Закон о свободе налогообложения Интернета запрещает новые налоги на плату за доступ в Интернет и дискриминацию в отношении электронной торговли. В большинстве штатов плата за доступ в Интернет не взимается. Закон не запрещал штатам взимать налоги с транзакций, проводимых через Интернет.

Если покупка совершается в Интернете, она обычно облагается таким же налогом, как если бы она была куплена в Интернете. Настоящий вопрос заключается в том, должен ли продавец собирать налог, известный как nexus . Если интернет-магазин не взимает налог с продаж с облагаемой налогом продажи, покупатель обязан уплатить налог на использование, причитающийся с покупки, государству, в котором используется недвижимость.Налог на использование определяется как налог на хранение, использование или потребление облагаемых налогом товаров или услуг, по которым не был уплачен налог с продаж. Налог на использование является дополнительным к налогу с продаж и не применяется, если налог с продаж был начислен.

Налог на использование является дополнительным к налогу с продаж и не применяется, если налог с продаж был начислен.

Налог на использование применяется к покупкам, совершенным за пределами налоговой юрисдикции, но совершенным в пределах штата. Налог на использование также применяется к предметам, приобретенным без налога, которые впоследствии используются налогооблагаемым образом.

Налог на использование не является дискриминационным налогом, поскольку он применяется ко всем поставщикам (доставка по почте, Интернет, покупки за пределами штата) и облагает налогом товары, приобретенные за пределами штата, так же, как товары, приобретенные в штате.Таким образом, несмотря на то, что вы не облагаете налогом товар, приобретенный через Интернет, вы все равно несете личную ответственность за уплату налога за использование.

Для тех из вас, кто может вспомнить, что в 1998 году был подписан Закон о свободе налогообложения в Интернете. В то время Интернет был «стартапом», и считалось, что должен быть способ поощрения люди пользуются Интернетом. Тогда мы использовали его преимущественно для электронной почты! Поскольку на самом деле никто не знал, что с этим произойдет, первоначальный закон был не постоянным исключением, а скорее 10-летним мораторием на налогообложение доступа в Интернет.В то время было несколько штатов, которые облагали налогом доступ в Интернет. Они были дедушками, и им было разрешено удерживать налоги.

Тогда мы использовали его преимущественно для электронной почты! Поскольку на самом деле никто не знал, что с этим произойдет, первоначальный закон был не постоянным исключением, а скорее 10-летним мораторием на налогообложение доступа в Интернет.В то время было несколько штатов, которые облагали налогом доступ в Интернет. Они были дедушками, и им было разрешено удерживать налоги.

31 октября 2007 года президент Джордж Буш подписал закон о семилетнем продлении действия закона. Новый закон, Закон о внесении поправок в Закон о свободе налогообложения в Интернете от 2007 года, включал новое определение «доступа в Интернет», что означает услугу, которая позволяет пользователям подключаться к Интернету для доступа к контенту, информации или другим услугам. Дедушка оговорка, разрешающая налоги на доступ в Интернет, которые обычно вводились и фактически применялись до 1 октября 1998 г., также была продлена до 1 ноября 2014 г.

Срок действия Закона истек 1 ноября 2014 г., после чего президент Барак Обама подписал федеральный закон, продлевающий действие Закона до 11 декабря 2014 г. Вы можете задаться вопросом, почему такое короткое продление? Помните, что творилось с федеральным бюджетом? Все это было связано с этим. Кроме того, был достигнут прогресс в принятии Закона о справедливости рынка, который расширил бы определение взаимосвязи. Была надежда, что эти две меры можно связать вместе.

Вы можете задаться вопросом, почему такое короткое продление? Помните, что творилось с федеральным бюджетом? Все это было связано с этим. Кроме того, был достигнут прогресс в принятии Закона о справедливости рынка, который расширил бы определение взаимосвязи. Была надежда, что эти две меры можно связать вместе.

16 декабря 2014 года президент Барак Обама подписал закон, который включал положение, продлевавшее действие Закона о свободе налогообложения в Интернете до 1 октября 2015 года со всеми положениями без изменений.

30 сентября 2015 года президент Обама подписал закон, который включал положение, продлевавшее действие Закона о свободе налогообложения в Интернете до 11 декабря 2015 года.

18 декабря 2015 года президент Обама подписал закон, продлевающий действие Закона о свободе налогообложения в Интернете до 1 октября 2016 года. Предыдущие положения, согласно которым унаследованные налоги, существовавшие до 1 октября 1998 года, также были продлены до 1 октября 2016 года.

15 декабря 2015 года Палата представителей приняла H.R. 235, Постоянный Закон о свободе налогообложения Интернета.

Хотя все еще существовала надежда, что одно из положений о расширении связи будет включено в Закон о постоянной налоговой свободе в Интернете, этого не произошло. 11 февраля 2016 года Сенат США утвердил постоянное продление действия Закона о свободе налогообложения в Интернете, который был включен в HR 644, Закон об упрощении процедур торговли и обеспечении соблюдения правил торговли 2015 года. Закон также устанавливает дату окончания 30 июня 2020 года для семь штатов, которые в настоящее время вводят налог на доступ в Интернет: Гавайи, Нью-Мексико, Северная Дакота, Огайо, Южная Дакота, Техас и Висконсин. 24 февраля 2016 года президент Обама подписал закон о постоянном продлении действия Закона о свободе налогообложения в Интернете. В рамках переговоров была достигнута договоренность о проведении слушаний по законопроектам о нексусе до конца 2016 года.

Введение в понимание налога с продаж в Интернете

Если вы являетесь продавцом в Интернете, вы, вероятно, пользуетесь многими преимуществами, которые дает владение собственным бизнесом.

Сбор налога с продаж; однако, скорее всего, не из тех.Если вы новичок в понимании того, как переводить налог с продаж в Интернете, и чувствуете себя подавленным, продолжайте читать. Ниже приведены несколько упрощенных советов и шагов, которые помогут вам понять, собрать и уплатить налог с продаж в Интернете.

Ищете что-то конкретное? Эта статья будет охватывать:

- Где вы должны взимать налог с продаж при онлайн-продажах?

- Государственные пороги нексуса

- Начало сбора налога с продаж

- Налог с продаж по месту нахождения

- Налог с продаж

Налог с продаж в Интернете — это налог, связанный с продажей продукта или услуги у розничного интернет-продавца или владельца бизнеса электронной коммерции. Чтобы компания соответствовала требованиям налога с продаж, они должны взимать и собирать налог с продаж с покупателя, а затем перечислять его в налоговый департамент штата.

Чтобы компания соответствовала требованиям налога с продаж, они должны взимать и собирать налог с продаж с покупателя, а затем перечислять его в налоговый департамент штата.

На момент написания этой статьи все еще не существовало федерального налога с продаж. Как и ставки подоходного налога, в каждом штате действуют свои правила и ставки; Таким образом, остается 46 возможных сценариев (45 штатов + Вашингтон, округ Колумбия, поскольку в некоторых штатах нет налога с продаж). Правила налога с продаж меняются в зависимости от штата, в котором вы продаете, куда вы отправляете товар и какие товары продаете.