Зарубежные опросники, заработок на заполнении анкет

Иностранные опросники — принцип тот же что и в русских, отвечаешь на вопросы получаешь деньги, но есть некоторые нюансы:

1) Почти все иностранные опросники не поддерживают русский язык (если у вас браузером по умолчанию является google, то это не проблема).

2) Платят совсем в другие платежные системы (нежели русские опросники). А если вы отлично знаете английский язык, то найдете там не только опросы, еще и много интересного для себя!

Прочитайте статью — платные опросы онлайн, там есть несколько советов по прохождению профильных опросов, которым нужно следовать для большего заработка!

Лучшие ИНОСТРАННЫЕ опросники:

www.surveysavvy.com — крупная американская компания, со строго фиксированной ценной одного опроса, она составляет 3$. Преимуществом является реферальная система, в которой предусмотрена выплата в размере 2$ за прохождение опроса вашим рефералом и 1$ за опрос приглашенного им респондента.

www.spidermetrix.com — сайт на английском языке, опросы для каждой страны свои, а также интернациональные. Заполняем профильный опрос и сразу же получаем за это очки! Там имеется своя валюта, которую потом вы можете обменять на реальные деньги в paypel или банковским переводом, участвовать на них в аукционах, а так же отдать на благотворительность или приобрести ваучеры в интернет магазин. Имеется реф система!!! При регистрации попросите своих рефералов указать в поле «реферал» ваше имя, как это сделаю я))). Укажите, если вам не сложно, имя — ElladaLP, заранее спасибо)

www.AWSurveys.com — Уникальный возможность совместить приятное с полезным, здесь вам предлагают оценивать сайты!!! В описании можно вписывать всего 2 предложения. После регистрации вы сразу можете пройти несколько опросов. Цена за ваши отзывы разная, может дойти до 5$, если ваш ответ признают лучшим есть шанс выиграть 500$. Деньги можно выводить накопив 75$, через paypel и другие плат.

Sendearnings.com — Американский опросник. Платит уже с 10$, при том если пройти все профильные опроса 6$ сразу на счет! Платит в paypel и другие платежные системы, а также чеком. Чтобы чаще приходили опросы, нужно участвовать в жизни сайта, можете получить до 3 опросов в сутки!!!

HitPredictor — сайт для оплачиваемых онлайн опросов, музыкальная тематика. Думаю подойдёт всем кому нужно заработать денег. Cам лично денег пока не получал и подозрительным является то, что на e-mail не приходит подтверждение регистрации, решайте сами друзья!

www.yoursay.com — Для тех, кто силён в английском языке можно будет неплохо зарабатывать на данном сайте, а так участвуйте в опросах, за которые платят от 10 до 300$. Минимальная сумма для вывода 50$. Времени опрос занимает 10-15 минут.

Yahoo!User Research — Опросник от известного поисковика. Cкажем честно Yahoo не бедная организация! Платит за опросы от 4$ до феноменальных 50$ за опросы.

ContractorAdvisoryBoard — изучают по всему миру мнения людей, работающих в сфере строительства (жилого, коммерческого, промышленного). Так как строителей немного, то и оплата за опрос составляет от $10 до $200. Кроме того, если Вам пришло приглашение поучаствовать в платном опросе и вы не прошли, то включаетесь в розыгрыш призов. Также проходит ежемесячный розыгрыш призов для просто зарегистрированных участников на сумму $250.

Treasuretrooper — есть сотни предложений от $0.50 до $50.00. Минималка к выводу – 20$. Кроме того, регулярно проводят розыгрыши призов.Сам не регистрировался не знаю как там и что там.Дизайн сайта сделан в игровой форме,по-этому я ему не доверяю.

Peoplestring.com – социальная сеть предназначенная для заработка разными способами, а не только на онлайн опросамах. Чтобы поучавствовать в опросах, перейдите в Make Money, выберите раздел People Dollars, там найдёте опросы, а также другие способы заработать. Есть многоуровневая реф программа.

Есть многоуровневая реф программа.

Testspin.com — Пока предлагают выплаты только в виде сертификатов Amazon.com, но написано, что скоро появится возможность получить выплаты в нормальном виде — чеком или через PayPal. Проводят ежемесячные лотереи.

elab.vanderbilt.edu — Американский опросник.Его отличие в том, что он не занимается маркетинговыми исследованиями, а изучает поведение человека в интернете. Минусом является,то что «чистых денег» не платят, только шанс выиграть в ежемесячную лотерею 250$ или 100-500$ в лотерею, которая проводится между участниками каждого опроса.

Pipeul.com — Французский опросник. За опросы вам платят не деньгами, а баллами. Баллы , в свою очередь, вы можете поставить на тот или иной розыгрыш призов, чем больше ставка, тем больше шансов выиграть!!! Разыгрываются: Сертификаты в интернет магазины, реальные деньги и даже бытовая техника. Баллы можно заработать не только опросами!!!

Sportinginsights.com — Не знаю с какой страны, но знаю что опросы на тему спонта, реальные деньги не платят, только разными призами и подарками.

www.wmm-team.de — Опросник только для жителей Украины и других европейских стран,россиянам тут делать нечего!!! Исследований рынка на международном уровне. Опросы длятся от 45 минут до 2 часов и оплата зависит от длины, темы исследования. Компания платит за участие в тестирование продуктов от 20 до 75 евро — в час.

Acop.com — Американская компания. Может зарегистрироваться житель любой страны. За прохождение опросов начисляются баллы 1балл=1центу. Минимум для вывода 1000балов=10$. Выплачивают банковским чеком, что не очень удобно.

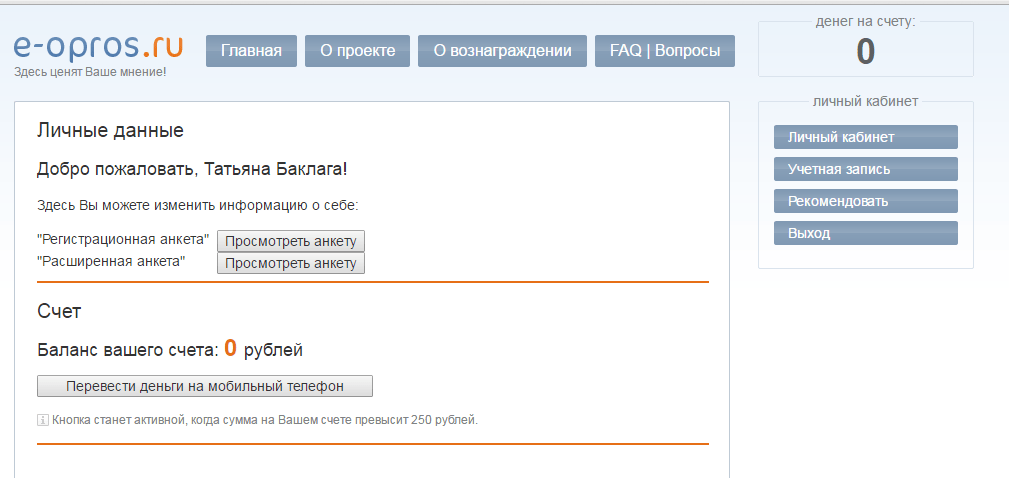

Общие сведения. Сюрвитайм — Surveytime.io — еще совсем молодой опросник, за два года существования уже получил хорошую репутацию. Сайт создала американская компания и он функционирует с 24 июня 2018 года. При всем разнообразии и многочисленности платных опросников в Рунете, от всех других сайтов Surveytime отличается тем, что за каждый опрос пользователь получает деньги сразу! Как это работает.  Сюрвитайм — это очень простой и удобный сайт, который платит за ваше мнение с помощью небольших опросов, длительностью обычно 10 — 20 минут. За каждый опрос платят 1 доллар, деньги можно вывести сразу же после опроса, для россиян — в платежную систему Пейпал (другие страны — другими способами). С Пейпала деньги можно перевести на свою банковскую карту. Сюрвитайм — это очень простой и удобный сайт, который платит за ваше мнение с помощью небольших опросов, длительностью обычно 10 — 20 минут. За каждый опрос платят 1 доллар, деньги можно вывести сразу же после опроса, для россиян — в платежную систему Пейпал (другие страны — другими способами). С Пейпала деньги можно перевести на свою банковскую карту.Для того, чтобы начать работу в Сюрвитайме, надо зарегистрироваться там: Как правильно зарегистрироваться в Сюрвитайм Чтобы долго и успешно работать в платных социологических опросах надо четко понимать, что это такое, какие есть особенности в их функционировании. Не зная этого, пытаясь работать «с наскока», пользователь быстро разочаровывается в опросниках и теряет возможность пусть небольшого, но постоянного заработка. Другой путь регистрации на Surveytime — через свой аккаунт социальной сети: Фейсбук, Гугл, Твиттер. Профильный опрос занимает от 10 до 15 минут и вам, возможно, будут предлагать иногда ответить на одни и те же вопросы. Не удивляетесь и не возмущайтесь! Это всего лишь система защиты от недобросовестных респондентов. Тех, кто регистрируется только для того, чтобы как можно быстрее «срубить бабло».При работе на платных опросниках важно понять, что это не благотворительные организации, они тоже не раздают просто так деньги. Они платят деньги за честную работу и просят только одно: быть честными и честно отвечать на вопросы. Если они обнаружат, что вы обманываете их, то денег вам не видать. Часто бывают случаи, что опросов нет, тогда на сайте вы увидите такую картинку: Расстраиваться не надо, просто зайдите на сайт позже. После того, как вы заполнили опрос, вы вернетесь обратно в Surveytime и можете приступить к выводу заработанных денег сразу. Выплата за каждый опрос составляет 1 доллар США, независимо от длительности опроса. |

Хотя все опросники

Хотя все опросники Что дальше?

Что дальше? Только в 2-3 случаях из 10 обычно удается пройти предопрос! Не расстраивайтесь, здесь не угадаешь. Здесь лучше отвечать честно на вопросы.Если же вы проходите предопрос, то начинается непосредственно сам опрос, который длится обычно 15-20 минут, хотя бывают и 5-ти и 40 минутные опросы.

Только в 2-3 случаях из 10 обычно удается пройти предопрос! Не расстраивайтесь, здесь не угадаешь. Здесь лучше отвечать честно на вопросы.Если же вы проходите предопрос, то начинается непосредственно сам опрос, который длится обычно 15-20 минут, хотя бывают и 5-ти и 40 минутные опросы. Но, об этом ниже.

Но, об этом ниже. VlasnaDumka – опросы с выводом на карту.

Проект «Власна Думка» проводит интернет-опросы среди пользователей с Украины. Участвуйте в опросах онлайн от крупнейших организаций, компаний и фирм – получайте вознаграждение за каждую анкету. Накопив сумму в 300 гривен, вы сможете вывести деньги на банковскую карту либо воспользоваться альтернативным вариантом – получить средства на мобильный телефон.

Платные опросы проводятся с целью изучения мнений потребителей относительно всевозможных маркетинговых аспектов, также могут проводиться и в рамках социологических исследований.

Ведущим мировым брендам важно знать точку зрения потенциальных клиентов о тех или иных товарах либо услугах – настолько важно, что они готовы финансово компенсировать время, потраченное на заполнение анкет. Обычно речь идет о вознаграждении в размере, примерно 15-25 гривен за онлайн-опрос, длительностью 20-30 минут, но встречаются и более дорогостоящие исследования – до 200 гривен.

Обычно речь идет о вознаграждении в размере, примерно 15-25 гривен за онлайн-опрос, длительностью 20-30 минут, но встречаются и более дорогостоящие исследования – до 200 гривен.

Опросник VlasnaDumka реализовал функционал, позволяющий участникам проекта выводить деньги на карту банка. Озвучим несколько преимуществ такого способа выплат:

• Деньги на карту – это очень удобно! Вам не нужно заморачиваться и создавать кошельки в электронных платежных системах, проходя утомительные проверки /верификации; не нужно отправлять скан паспорта, соблюдать лимиты, беспокоиться о том, разрешена ли данная система платежей в вашей стране и т. д. И потом, вам так или иначе, в дальнейшем, нужно будет найти способ вывести деньги из платежной системы – WebMoney, PayPal, QIWI, Payeer, Яндекс.Деньги и пр. – на ту же карту банка.

• Заказывая деньги сразу на свою банковскую карту, вы существенно экономите – минуя комиссию посредников! А посреднических сервисов на пути к обналичиванию заработанных в интернете средств, в зависимости от платежной системы и страны проживания, может быть несколько. И каждый взимает плату за свои услуги – иногда проценты просто грабительские от 10% до 20% и более.

И каждый взимает плату за свои услуги – иногда проценты просто грабительские от 10% до 20% и более.

Переводы с карты на карту

Условия:

- Перевод возможен между карточками Visa, Visa Electron, MasterCard, Maestro, эмитированными любым банком Украины

- Скорость зачисления: в 95% случаев денежные средства зачисляются в течение 30 минут, в некоторых случаях – от 1 до 5 дней

- Комиссия за перевод составляет 1,0% + 5 грн и взимается с карточки отправителя перевода вместе с суммой самого перевода

- Услуга перевода доступна круглосуточно, без выходных

Преимущества сервиса онлайн-переводов с карточки на карточку:

- Денежный перевод в режиме онлайн без посещения отделения банка и без заполнения бумажных документов

- Возможность указания комментария (например, ФИО или номера заказа)

- Оплата товаров и услуг мелких интернет-магазинов

- Погашение задолженности по кредитной карточке

- Перевод денежных средств родственникам и знакомым

- Пополнение другой платежной карточки, даже другого банка

Как осуществить перевод?

Перевод денежных средств возможен между карточками Visa, Visa Electron, MasterCard, Cirrus, Maestro, выпущенными любыми украинскими банками. Переводы осуществляются только в украинских гривнах.

Переводы осуществляются только в украинских гривнах.

Для перевода между карточками необходимо указать:

1.Реквизиты карточки отправителя: 16 цифр номера карточки на лицевой стороне, срок действия карточки (месяц и год) и CVV-код карточки отправителя (3 цифры на обороте карточки)

2.Номер карточки получателя

3.Сумму перевода

4.Код для подтверждения операции перевода, который поступит Вам в sms-сообщении

Комментарий к переводу и квитанция об осуществлении операции:

Вы можете указать короткий комментарий, который будет виден получателю в SMS-сообщении от банка. В комментарии можно указывать только латинские буквы, цифры, пробел и подчеркивание.

Для получения квитанции о денежном переводе, пожалуйста, укажите свой e-mail. Сразу после успешного завершения трансакции на него будет отправлена электронная квитанция.

Ограничения на осуществление перевода:

| Максимальная сумма одного перевода | 25 000 грн |

| Максимальная сумма переводов по одной карточке за день | 75 000 грн |

| Максимальная сумма всех переводов по одной карточке за месяц | 150 000 грн |

| Максимальное количество переводов по одной карточке за день | 10 |

| Максимальное количество переводов по одной карточке за месяц | 25 |

Сервис обеспечивает portmone. com.ua

com.ua

По всем дополнительным вопросам Вы можете обращаться в службу поддержки компании Portmone по телефонам:

+380 44 200-09-02, +380 67 408-29-77, +380 99 125-06-15 или электронной почте: [email protected]

15 наиболее распространенных вопросов о кредитных картах

1. Что такое кредитная карта и чем она отличается от дебетовой?

Кредитная карта позволяет вам занимать деньги у компании, выпускающей кредитную карту, при этом по соглашению вы будете платить процент по любой непогашенной задолженности в конце каждого платежного цикла. Дебетовая карта снимает деньги непосредственно со связанного с ней банковского счета. Ответственное использование кредитной карты может помочь в создании вашей кредитной истории. Как правило, дебетовые карты не могут этого сделать.

2.Что мне нужно, чтобы подать заявку на получение кредитной карты?

Подача заявления на получение кредитной карты — это простой и понятный процесс, требующий некоторой базовой информации. Учащимся потребуется не только номер социального страхования и основной адрес, но и название и местонахождение их школы. В целях безопасности вам может потребоваться знать девичью фамилию матери.

Учащимся потребуется не только номер социального страхования и основной адрес, но и название и местонахождение их школы. В целях безопасности вам может потребоваться знать девичью фамилию матери.

3. Как получить кредитную карту, если у меня нет кредитной истории?

На рынке есть множество вариантов для людей с ограниченной кредитной историей.Поищите вокруг, чтобы найти карту с самой низкой годовой процентной ставкой и комиссией, на которую вы можете претендовать. Если у вас возникли проблемы с утверждением карт, рассмотрите возможность использования обеспеченной кредитной карты, для которой требуется залог, или попросите родителей добавить вас в качестве авторизованного пользователя на свою карту.

4. Сколько кредитных карт мне нужно иметь, чтобы получить кредит?

Не существует «правильного» количества кредитных счетов для создания надежной кредитной истории. Есть много факторов, которые составляют кредитный рейтинг (и каждое агентство, составляющее отчет, использует множество формул), но просроченные или пропущенные платежи, частота запросов о кредитоспособности и коэффициент использования кредита — все это основные факторы. Когда вы начинаете с кредита, может быть безопаснее начать с одной или двух карт, чтобы обеспечить возможность стабильной оплаты, прежде чем добавлять новые.

Когда вы начинаете с кредита, может быть безопаснее начать с одной или двух карт, чтобы обеспечить возможность стабильной оплаты, прежде чем добавлять новые.

Более продвинутым шагом является оптимизация коэффициента использования кредита, возможно, путем добавления карт или запроса более высоких лимитов. Коэффициент использования — это сумма общей задолженности, которую вы несете, по сравнению с вашими общими кредитными лимитами. Если вы можете ответственно управлять несколькими кредитными линиями, вы можете снизить коэффициент использования, даже если у вас есть остаток на одной или двух картах.

5. Что такое кредитные карты с мгновенным подтверждением?

Мгновенное одобрение означает, что вы получите быстрый ответ на заявку на получение новой кредитной карты. Как правило, мгновенное одобрение получают только люди с хорошим или отличным кредитным рейтингом. Узнайте больше о предложениях по кредитным картам с мгновенным одобрением.

6. Что значит быть «предварительно одобренным» для кредитной карты?

Получение предварительно одобренного предложения кредитной карты означает, что эмитент кредитной карты проверил в кредитном бюро, что вы соответствуете его критериям кредитоспособности, и предварительно утвердил вас в качестве качественного кандидата для своего продукта. Вам все равно нужно будет подать заявку, чтобы действительно получить новую кредитную карту, после чего вы все равно можете быть приняты или отклонены.

Вам все равно нужно будет подать заявку, чтобы действительно получить новую кредитную карту, после чего вы все равно можете быть приняты или отклонены.

7. Сколько вам должно быть лет, чтобы получить кредитную карту?

18 — это обычно минимальный возраст для самостоятельного оформления кредитной карты в США. Однако люди младше 18 лет могут быть добавлены в качестве авторизованных пользователей в учетные записи своих родителей.

8. Почему ваша годовая процентная ставка повышается, если вы делаете платежи вовремя?

Существует несколько причин, по которым ваша годовая процентная ставка (APR) может повыситься, даже если вы в курсе всех платежей.К ним относятся снижение вашего кредитного рейтинга, окончание рекламной акции, связанной с картой, изменение основной ставки, если у вас есть карта с переменной ставкой, или если вы сделали просроченные платежи.

9. Какие инструменты доступны для управления моей учетной записью?

Управление счетом онлайн на Discover. com позволяет быстро и безопасно просматривать транзакции и оплачивать счета. Вы также можете быть в курсе последних событий в своей учетной записи с помощью настраиваемых напоминаний по электронной почте и мобильных устройств. Отправьте текстовое сообщение APP на DISCOV (347268), чтобы загрузить мобильное приложение Discover и получить все удобство и безопасность онлайн-управления учетной записью, включая предупреждения о мошенничестве, анализатор расходов и планировщик выплат, чтобы держать вас в курсе и контролировать.

com позволяет быстро и безопасно просматривать транзакции и оплачивать счета. Вы также можете быть в курсе последних событий в своей учетной записи с помощью настраиваемых напоминаний по электронной почте и мобильных устройств. Отправьте текстовое сообщение APP на DISCOV (347268), чтобы загрузить мобильное приложение Discover и получить все удобство и безопасность онлайн-управления учетной записью, включая предупреждения о мошенничестве, анализатор расходов и планировщик выплат, чтобы держать вас в курсе и контролировать.

10. Каковы

несколько способов избежать некоторых комиссий по кредитной карте , если у вас есть кредитная карта?Одно простое правило: оплачивайте счет полностью и вовремя каждый месяц. Просроченные платежи могут повлиять на ваш кошелек, а просроченные или пропущенные платежи также могут отрицательно повлиять на ваш кредитный рейтинг.

Также обратите внимание на всю почту, полученную от компании, выпускающей вашу кредитную карту. Хотя на момент регистрации с вашей карты могла не взиматься годовая плата, вы можете получить уведомление о том, что условия и положения изменились.Вы можете аннулировать карту, чтобы избежать комиссии, но только если вы знаете, что она прибудет. Решение об аннулировании кредитной карты — важное решение, и его нельзя принимать легкомысленно.

Хотя на момент регистрации с вашей карты могла не взиматься годовая плата, вы можете получить уведомление о том, что условия и положения изменились.Вы можете аннулировать карту, чтобы избежать комиссии, но только если вы знаете, что она прибудет. Решение об аннулировании кредитной карты — важное решение, и его нельзя принимать легкомысленно.

11. Если вы делаете покупки в Интернете, что лучше платить кредитной или дебетовой картой?

Преимущества покупок в Интернете с помощью кредитной карты по сравнению с дебетовой картой обычно включают большую защиту покупок, а также дополнительные гарантии и вознаграждения. Не все карты одинаковы, но многие из лучших кредитных карт предлагают такие преимущества, как защита покупок, расширенные гарантии, гарантии возврата и программы вознаграждений.

Наиболее существенная разница связана с мошенничеством. Если кто-то совершает мошеннические платежи с вашей дебетовой карты, деньги поступают непосредственно с вашего банковского счета. Даже если вы сможете получить возмещение, на возврат этих денег могут уйти недели или месяцы. Используя кредитную карту, вы можете оспорить расходы, и средства никогда не покидают ваш счет.

Даже если вы сможете получить возмещение, на возврат этих денег могут уйти недели или месяцы. Используя кредитную карту, вы можете оспорить расходы, и средства никогда не покидают ваш счет.

12. Как снизить процентную ставку по кредитным картам?

Никогда не помешает позвонить в компанию, обслуживающую вашу кредитную карту, и попросить более низкую процентную ставку.В зависимости от вашего текущего статуса и кредитной истории представитель службы поддержки клиентов может утвердить более низкую ставку. Также рассмотрите возможность перевода баланса на карту с низким или нулевым процентным начальным предложением годовой процентной ставки, но следите за комиссией за перевод баланса, если вы решите это сделать.

13. Что такое кэшбэк? Кэшбэк — это когда компания-эмитент кредитной карты дает вам определенный процент от того, что вы положили на карту обратно в виде вознаграждения. Различные программы предлагают разные варианты погашения. Вы можете использовать его в качестве кредита для своей текущей выписки, для покупок в Интернете, для покупки подарочных карт или просто для возврата на связанный банковский счет. Discover позволяет участникам карты возвращать свои деньги широкому выбору некоммерческих организаций.

Вы можете использовать его в качестве кредита для своей текущей выписки, для покупок в Интернете, для покупки подарочных карт или просто для возврата на связанный банковский счет. Discover позволяет участникам карты возвращать свои деньги широкому выбору некоммерческих организаций.

Кредитная выписка — это положительная сумма на счете вашей кредитной карты. Если вы случайно переплатите, большинство кредитных карт будет использовать кредитную выписку для ваших будущих покупок.Как упоминалось выше, некоторые программы вознаграждений также позволяют использовать денежные средства обратно в счет кредита, снижая ваш баланс за счет денежных вознаграждений.

15. Когда мне следует погасить вознаграждение по кредитной карте? У некоторых программ нет срока действия, и вы можете зарабатывать и использовать вознаграждения в любое удобное для вас время. У других есть годовые программы с оговорками «используй или потеряй», требующие, чтобы вы выкупили вознаграждения в течение определенного периода времени или лишились их ценности. Обязательно прочтите соглашение о кредитной карте, чтобы понять, когда и когда истечет срок действия вознаграждений.

Обязательно прочтите соглашение о кредитной карте, чтобы понять, когда и когда истечет срок действия вознаграждений.

Ищете другие ответы? Просмотрите наш Центр ресурсов по темам, чтобы узнать больше обо всем, что касается кредита, от подачи заявки на новую карту до максимально эффективного использования вашей покупательной способности.

Заявление об отказе от ответственности: Этот сайт предназначен для образовательных целей и не заменяет профессиональные консультации. Материалы на этом сайте не предназначены для предоставления юридических, инвестиционных или финансовых советов и не указывают на наличие каких-либо продуктов или услуг Discover.Это не гарантирует, что Discover предлагает или одобряет продукт или услугу. За конкретными советами относительно ваших уникальных обстоятельств вы можете проконсультироваться с квалифицированным специалистом.

10 вопросов, которые следует задать перед подачей заявки на получение личной ссуды

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Персональные ссуды могут стать доступной альтернативой кредитным картам и помочь вам профинансировать крупные покупки, сэкономив при этом на процентах.

Все больше и больше растет популярность индивидуальных займов: по данным рынка онлайн-кредитования Lending Tree, в США насчитывается около 20,2 миллиона заемщиков.

Очень важно, чтобы у вас был четкий план погашения, независимо от того, хотите ли вы взять личную ссуду для консолидации долга, профинансировать ремонт дома, профинансировать следующую большую поездку или оплатить переезд через страну.

Ниже CNBC Select предлагает 10 вопросов, которые вы должны задать себе, чтобы убедиться, что вы хорошо подготовлены к новой личной ссуде.

1. Сколько мне нужно?

Первый шаг при выборе личного кредита — это знать, сколько вам нужно. Наименьшие размеры личного кредита начинаются примерно с 500 долларов, но большинство кредиторов предлагают минимум от 1000 до 2000 долларов. Если вам нужно меньше 500 долларов, возможно, будет проще накопить дополнительные деньги заранее или занять деньги у друга или члена семьи, если вы в затруднительном положении.

Если вам нужно меньше 500 долларов, возможно, будет проще накопить дополнительные деньги заранее или занять деньги у друга или члена семьи, если вы в затруднительном положении.

2. Хочу ли я платить своим кредиторам напрямую или деньги будут отправлены на мой банковский счет?

Когда вы берете личную ссуду, деньги обычно доставляются прямо на ваш текущий счет.Но если вы используете ссуду для консолидации долга, некоторые кредиторы предлагают возможность отправить средства напрямую другим вашим кредиторам и вообще пропустить ваш банковский счет.

Если вы предпочитаете практический подход или используете деньги для чего-то другого, кроме выплаты существующей задолженности, переводите средства на ваш текущий счет.

3. Как долго мне нужно будет вернуть деньги?

Вам нужно будет начать возвращать кредитную компанию ежемесячными платежами в течение 30 дней. Большинство кредиторов предоставляют сроки погашения от шести месяцев до семи лет.И ваша процентная ставка, и ежемесячный платеж будут зависеть от продолжительности выбранного вами кредита.

4. Сколько я буду платить в виде процентов?

Ваша процентная ставка зависит от ряда факторов, включая ваш кредитный рейтинг, сумму ссуды и ваш срок (время, в течение которого вы будете возвращать ссуду). Процентные ставки могут быть от 3,49% до 29,99% и более. Как правило, вы получаете самую низкую процентную ставку, когда у вас хороший или отличный кредитный рейтинг и вы выбираете максимально короткий срок погашения.

Согласно последним данным ФРС, средняя годовая процентная ставка по 24-месячным личным кредитам составляет 9,63%. Это часто намного ниже средней годовой процентной ставки по кредитной карте, поэтому многие потребители используют ссуды для рефинансирования долга по кредитной карте.

Годовая процентная ставка по ссуде для физических лиц чаще всего является фиксированной, что означает, что она остается неизменной на протяжении всего срока ссуды.

5. Могу ли я позволить себе ежемесячный платеж?

Когда вы подаете заявку на получение личного кредита, у вас есть возможность выбрать, какой план погашения лучше всего подходит для вашего уровня дохода и денежного потока. Кредиторы иногда предоставляют стимул для использования автоплаты, снижая вашу годовую процентную ставку на 0,25% или 0,50%.

Кредиторы иногда предоставляют стимул для использования автоплаты, снижая вашу годовую процентную ставку на 0,25% или 0,50%.

Некоторые люди предпочитают делать свои ежемесячные платежи как можно меньше, поэтому они предпочитают выплачивать ссуду в течение нескольких месяцев или лет. Другие предпочитают погашать ссуду как можно быстрее, поэтому выбирают самый высокий ежемесячный платеж.

Выбор низкого ежемесячного платежа и длительного срока погашения часто сопровождается самыми высокими процентными ставками. Может показаться, что это не так, потому что ваши ежемесячные платежи намного меньше, но на самом деле вы в конечном итоге платите больше за ссуду в течение ее срока службы.

Как правило, заемщики должны стремиться тратить не более 35–43% на долг, включая ипотечные кредиты, автокредиты и платежи по личным займам. Так, если ваша ежемесячная заработная плата составляет, например, 4000 долларов, в идеале вы должны держать все общие долговые обязательства на уровне или ниже 1720 долларов в месяц.

Ипотечные кредиторы, в частности, известны тем, что отказывают в выдаче кредитов людям с соотношением долга к доходу выше 43%, но кредиторы, предоставляющие личные ссуды, как правило, немного снисходительнее, особенно если у вас хороший кредитный рейтинг и подтверждение дохода.Если вы думаете, что можете временно обрабатывать более высокие платежи, чтобы сэкономить на процентах, вы можете немного увеличить это соотношение, чтобы получить более высокий ежемесячный платеж.

Труднее получить одобрение при соотношении долга к доходу выше 40%, а слишком худое решение может привести к проблемам с денежными потоками. Вы должны делать это только в качестве временной меры и если у вас есть какая-то подстраховка, например, доход партнера или чрезвычайный фонд.

6. Есть ли комиссия за личный заем?

Личные ссуды могут взимать комиссию за регистрацию или выдачу кредита, но большинство из них не взимает никаких комиссий, кроме процентов.

Комиссия за оформление — это единовременный авансовый платеж, который ваш кредитор вычитает из вашей ссуды для оплаты административных расходов и затрат на обработку. Обычно это от 1% до 5%, но иногда взимается фиксированная ставка. Например, если вы взяли ссуду на сумму 10 000 долларов и была установлена комиссия за оформление в размере 5%, вы получите только 9 500 долларов, а 500 долларов вернутся вашему кредитору. По возможности лучше избегать комиссии за оформление.

Обычно это от 1% до 5%, но иногда взимается фиксированная ставка. Например, если вы взяли ссуду на сумму 10 000 долларов и была установлена комиссия за оформление в размере 5%, вы получите только 9 500 долларов, а 500 долларов вернутся вашему кредитору. По возможности лучше избегать комиссии за оформление.

См. Наш лучший выбор для личных кредитов:

CNBC Select список лучших 5 личных кредитов

7.Достаточно ли у меня кредитный рейтинг?

Прежде чем вы начнете подавать заявку на получение личного кредита, важно знать свой кредитный рейтинг, чтобы убедиться, что вы соответствуете требованиям. Большинство кредиторов, предоставляющих личные ссуды, ищут соискателей с хорошим кредитным рейтингом, особенно в онлайн-банках. Однако, если у вас есть существующие отношения с банком, вы можете получить одобрение на выгодную сделку, если у вас есть хорошая история своевременной оплаты счетов и соблюдения условий ваших прошлых кредитов и счетов.

Иногда кредитные союзы предлагают более низкие процентные ставки по личным займам и работают с заемщиками, имеющими справедливый или средний кредитный рейтинг.Но часто вам нужно стать участником, а иногда вам нужно открыть сберегательный счет, прежде чем вы сможете претендовать на ссуду.

8. Какие еще у меня варианты выбора?

9. Как скоро мне понадобятся средства?

Некоторые кредиторы, предоставляющие частные ссуды, доставляют средства в электронном виде в тот же день, когда вы получаете одобрение. Другим кредиторам требуется до 10 рабочих дней. Если для вашей ситуации важен быстрый доступ к деньгам, обязательно выбирайте кредиторов с быстрой доставкой.

10. Как личный заем повлияет на мой кредитный рейтинг?

Персональные ссуды — это форма кредита в рассрочку, тогда как кредитные карты считаются возобновляемым кредитом.Наличие в вашем профиле обоих типов кредитов укрепит ваш кредитный баланс.

Наличие разнообразного кредитного портфеля полезно, но это еще не все. Некоторые говорят, что добавление новой ссуды в рассрочку, такой как автокредит или ипотека, может повысить ваш рейтинг, но нет смысла брать долг (плюс проценты), если он вам действительно не нужен.

Некоторые говорят, что добавление новой ссуды в рассрочку, такой как автокредит или ипотека, может повысить ваш рейтинг, но нет смысла брать долг (плюс проценты), если он вам действительно не нужен.

Чтобы поддерживать хороший кредитный рейтинг, сосредоточьтесь в первую очередь на двух наиболее важных факторах: своевременные платежи и использование кредита.

Хотя получение ссуды в рассрочку само по себе не приведет к значительному увеличению вашего рейтинга, использование личной ссуды для выплаты возобновляемой задолженности вызовет наиболее заметное увеличение вашего кредитного рейтинга.Как только ваши карты будут погашены, сохраните свои расходы на уровне менее 10% от доступного кредита и заметьте, какое это имеет значение.

Select теперь имеет виджет, в котором вы можете ввести свою личную информацию и получать предложения по личным кредитам без ущерба для вашего кредитного рейтинга.

Итог

Персональные ссуды — отличная альтернатива кредитным картам с нулевой годовой процентной ставкой, но, как и любой другой финансовый продукт, они наиболее выгодны, когда у вас есть план. Когда вы ответите на вышеуказанные вопросы, сделайте мягкий запрос на веб-сайте кредитора или на стороннем рынке кредитования, чтобы вы могли увидеть свои варианты, не повредив свой кредитный рейтинг.Только после того, как вы увидите, на что вы прошли предварительный квалификационный отбор, вам следует выполнить серьезное расследование.

Когда вы ответите на вышеуказанные вопросы, сделайте мягкий запрос на веб-сайте кредитора или на стороннем рынке кредитования, чтобы вы могли увидеть свои варианты, не повредив свой кредитный рейтинг.Только после того, как вы увидите, на что вы прошли предварительный квалификационный отбор, вам следует выполнить серьезное расследование.

Информация о карте Wells Fargo Cash Wise Visa®, Chase Freedom®, Wings Visa Platinum Card, Amex EveryDay® Credit Card и Capital One была собрана Select независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Найдите лучшие личные займы

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или одобрены иным образом третьими лицами. партия.

Дебетовые карты Часто задаваемые вопросы

Ответы на часто задаваемые вопросы о дебетовых картах.

Что такое дебетовая карта?

Дебетовая карта выглядит как кредитная, но работает как электронный чек. Почему? Потому что оплата списывается прямо с текущего или сберегательного счета. Если вы используете дебетовую карту в розничном магазине, вы или кассир можете пропустить вашу карту через сканер, который позволит вашему финансовому учреждению электронным способом проверить наличие средств и подтвердить транзакцию.Большинство дебетовых карт также можно использовать для снятия наличных в банкоматах (банкоматах).

Почему люди используют дебетовые карты?

Многим удобнее носить с собой небольшую пластиковую карточку, чем громоздкую чековую книжку или большую сумму наличных денег. Использовать дебетовую карту также проще и быстрее, чем выписывать чек. Это хороший способ оплачивать покупки без выплаты процентов, как если бы вы использовали кредитную карту с непогашенным остатком. Вы даже можете использовать свою дебетовую карту для получения наличных при покупках в магазине.

Какие расходы связаны с дебетовыми картами?

За использование вашей дебетовой карты может взиматься комиссия. Примеры: некоторые банки взимают комиссию, если вы вводите PIN-код (личный идентификационный номер) для проведения транзакции вместо того, чтобы подписывать свое имя. Вы можете вызвать комиссию, если вы перерасходуете свой счет с помощью дебетовой карты, так же, как если бы вы «отозвали» чек. Или может взиматься комиссия, если вы используете свою дебетовую карту в качестве карты банкомата в автомате, который не обслуживается вашим финансовым учреждением.Как и в случае с другими банковскими продуктами, ваше финансовое учреждение должно раскрывать информацию о возможных комиссиях, связанных с дебетовой картой. Обязательно прочтите раскрытие информации, чтобы избежать неожиданной платы.

Некоторые дебетовые карты имеют «вознаграждение» или другие стимулы за их использование. Как я могу узнать, какая из них выгодная?

Как и аналогичные финансовые продукты, дебетовые карты с привязкой к вознаграждению предназначены для поощрения людей к использованию определенного банка и его услуг. Прежде чем открывать новый счет или менять банк, просто чтобы получить другую привилегию, изучите мелкий шрифт.Начните с прочтения раскрываемой информации, в которой объясняются условия учетной записи и комиссии, чтобы понять потенциальные выгоды, а также затраты.

Прежде чем открывать новый счет или менять банк, просто чтобы получить другую привилегию, изучите мелкий шрифт.Начните с прочтения раскрываемой информации, в которой объясняются условия учетной записи и комиссии, чтобы понять потенциальные выгоды, а также затраты.

Как я могу пополнить свой счет, если мой банк или банковская сеть должны одобрить транзакцию по дебетовой карте?

Во-первых, поскольку платежи являются электронными, они списываются со счетов быстрее, чем при использовании бумажного чека. Часто покупка по дебетовой карте отправляется в течение 24 часов, а не дней, как это может быть в случае бумажного чека. Это означает, что в случае необходимости у вас будет мало времени, чтобы внести залог для покрытия покупки.Кроме того, даже если транзакция была одобрена, вы можете перерасходовать средства на своем счете, потому что банк не будет знать, какие еще снятия средств вы сделали в этот день, пока он не оплатит все транзакции позже в этот же день.

Или, предположим, вы не понимаете, что у вас есть только 100 долларов на вашем банковском счете, и вы хотите использовать свою дебетовую карту, чтобы купить товар на 200 долларов. В зависимости от условий вашей учетной записи или правил карточной сети банк может одобрить покупку на сумму 200 долларов для удобства, но он также может оценить комиссию за овердрафт для этой и последующих транзакций до тех пор, пока вы не внесете достаточный депозит.

В зависимости от условий вашей учетной записи или правил карточной сети банк может одобрить покупку на сумму 200 долларов для удобства, но он также может оценить комиссию за овердрафт для этой и последующих транзакций до тех пор, пока вы не внесете достаточный депозит.

Если я использую дебетовую карту для совершения покупок, может ли продавец временно «заблокировать» или «приостановить» другие средства на моем счете?

Да, при определенных обстоятельствах продавцы могут предпринять эти шаги для защиты от мошенничества, ошибок или других потерь. Одна из распространенных ситуаций заключается в том, что отель удерживает определенную сумму, когда вы используете дебетовую карту (или кредитную карту) для бронирования номера. Другой пример — когда вы используете свою дебетовую карту на бензоколонке. Как правило, заправочная станция создает две транзакции: первая — для получения одобрения вашего банка на предполагаемую сумму покупки (скажем, 50 долларов), когда вы проводите картой перед закачкой бензина, вторая — для фактических платежей, когда вы закончите. До тех пор, пока первая транзакция (50 долларов США) не будет отменена банком, обычно в течение 48 часов, у вас не будет доступа к этой сумме в вашем аккаунте.

До тех пор, пока первая транзакция (50 долларов США) не будет отменена банком, обычно в течение 48 часов, у вас не будет доступа к этой сумме в вашем аккаунте.

Поскольку транзакция по дебетовой карте обрабатывается так быстро, можно ли заказать «остановку платежа» или получить возмещение, если я позже обнаружу проблему с товаром?

Это зависит от обстоятельств. Поскольку средства списываются с вашего счета очень быстро, не ожидайте, что у вас появится возможность остановить платеж или получить возмещение. Если транзакцию нельзя отменить, вы можете договориться с магазином о других договоренностях.Например, если вы возвращаете товар продавцу и не можете получить возмещение, вместо этого вы можете претендовать на получение кредита магазина или подарочной карты.

«Если вы обеспокоены тем, что продавец может не доставить то, что обещано, вы можете рассмотреть возможность использования кредитной карты вместо дебетовой», — говорит Джанет Кинкейд, старший сотрудник FDIC по работе с потребителями. «Это потому, что защита потребителя сильнее для кредитных карт, когда дело доходит до возврата поврежденного товара». Она отметила, например, что Закон о справедливом выставлении счетов за кредит, который применяется к кредитным картам, но не к дебетовым картам, дает вам возможность при определенных обстоятельствах задерживать оплату дефектных товаров до тех пор, пока проблема не будет исправлена.

«Это потому, что защита потребителя сильнее для кредитных карт, когда дело доходит до возврата поврежденного товара». Она отметила, например, что Закон о справедливом выставлении счетов за кредит, который применяется к кредитным картам, но не к дебетовым картам, дает вам возможность при определенных обстоятельствах задерживать оплату дефектных товаров до тех пор, пока проблема не будет исправлена.

Иногда вас просят ввести PIN-код для подтверждения транзакции по дебетовой карте, в других случаях вы можете поставить свою подпись. Это имеет значение?

Да, может. Примеры: если вы используете PIN-код в прилавке продавца, вы также можете получить наличные деньги, и это может сэкономить вам поездку в банкомат. Однако имейте в виду, что некоторые финансовые учреждения взимают с потребителей плату за транзакцию на основе PIN-кода. Также могут быть различия в скорости публикации транзакции в вашем аккаунте, в зависимости от того, как ваш банк обрабатывает PIN-код илиподписные дебеты.

Кроме того, вот как выбрать каждую опцию. Если вы хотите подписать транзакцию по дебетовой карте, вы обычно проводите карту через считыватель и выбираете «кредит» — даже если вы разрешаете дебетование (снятие средств) со своей учетной записи, а не транзакцию по кредитной карте. Чтобы использовать PIN-код вместо подписи, выберите «дебет».

Что еще мне нужно знать, чтобы предотвратить мошенничество с дебетовыми картами?

Защитите свою дебетовую карту, а также номер счета, дату истечения срока действия, защитный код на обратной стороне и PIN-код.«Даже если вы никогда не потеряете свою карту, кто-то, кто узнает номер вашей учетной записи, код безопасности и PIN-код, может использовать эту информацию для доступа к вашей учетной записи и создания поддельных карт», — сказала Аурелия Кардамоне, старший специалист по технологиям FDIC.

Хотя во многих случаях вы не несете ответственности за несанкционированные транзакции (см. Федеральные меры защиты, описанные ниже), разрешение ситуации может оказаться затруднительным. Вот как не стать жертвой:

- Никогда не пишите свой PIN-код на карте или рядом с ней.Вместо этого запомните это.

- Не сообщайте информацию о банковском счете по телефону или через Интернет, если только вы не инициировали контакт или не знаете, что человек тот, кем он или она себя называет. Например, остерегайтесь обманных звонков или электронных писем от мошенников, утверждающих, что они из вашего банка, с просьбой «подтвердить» (разгласить) информацию о вашей учетной записи. «Не поддавайтесь на это», — сказал Кардамон. «Настоящему представителю вашего банка никогда не потребуется запрашивать ваш PIN-код, потому что у вашего банка уже есть информация о вашем счете.

- Не сообщайте PIN-код дебетовой карты, код безопасности и другую информацию об учетной записи друзьям или родственникам, которые не являются совладельцами вашей учетной записи. Точно так же никогда не раскрывайте эту информацию новым «друзьям», которых вы встречаетесь через Интернет. «Обычное мошенничество начинается с предложения о работе, дружбы или романа в Интернете, которые приводят к просьбам о денежных переводах и сохранении секретности», — сказал Дэвид Нельсон, специалист по мошенничеству FDIC.

- Примите меры предосторожности на кассе, в банкомате и бензоколонке. Всегда стойте так, чтобы никто не видел клавиатуру, на которой вы вводите свой PIN-код.В торговых точках лучше всего использовать сканеры, сделанные своими руками. Если вы отдаете свою карту клерку, остерегайтесь нечестного сотрудника, который прогонит вашу карту через два сканера вместо одного. Второй сканер может собирать информацию о вашей учетной записи для изготовления поддельной карты. В общем, обратите внимание на подозрительные устройства, которые могут быть использованы для «снятия» информации с вашей карты.

- Если вы используете дебетовую карту для покупок в Интернете, примите дополнительные меры предосторожности с вашим персональным компьютером.Эксперты советуют устанавливать и периодически обновлять защиту от вирусов и шпионского ПО, а также «персональный брандмауэр», чтобы злоумышленники не могли тайно устанавливать вредоносное ПО на ваш персональный компьютер удаленно, которое можно использовать для слежки за использованием вашего компьютера и получения информации об учетной записи.

- Посмотрите на свои банковские выписки, как только они будут получены. Или, что еще лучше, просматривайте свою учетную запись каждую неделю по телефону или через Интернет. Незамедлительно сообщайте в свой банк о любых несоответствиях, таких как пропущенный платеж или неавторизованная транзакция.Ваше быстрое внимание к проблеме может помочь ограничить вашу ответственность и дать правоохранительным органам возможность остановить вора.

Какие федеральные меры защиты распространяются на потребителей, использующих дебетовые карты?

Федеральный закон об электронных денежных переводах (EFTA) защищает вас от ошибок, потери или кражи вашей дебетовой карты. Однако, в отличие от Закона о правде в кредитовании, защищающего кредитные карты, который ограничивает ответственность потребителя за несанкционированные транзакции на уровне 50 долларов, закон ограничивает ответственность до 50 долларов, если владелец дебетовой карты уведомит банк в течение двух рабочих дней после обнаружения кражи. Если вы не уведомите свой банк в течение этих двух дней, вы можете потерять до 500 долларов или, возможно, больше. В наихудшем сценарии — если вы получили выписку из банка, в которой содержится информация о несанкционированном снятии с дебетовой карты, и вы ждете более 60 дней, чтобы предупредить свой банк, — вы можете нести ответственность за любые суммы транзакций, совершенных после этого 60-дневного периода.

Если вы не уведомите свой банк в течение этих двух дней, вы можете потерять до 500 долларов или, возможно, больше. В наихудшем сценарии — если вы получили выписку из банка, в которой содержится информация о несанкционированном снятии с дебетовой карты, и вы ждете более 60 дней, чтобы предупредить свой банк, — вы можете нести ответственность за любые суммы транзакций, совершенных после этого 60-дневного периода.

Хорошая новость заключается в том, что многие банки не возлагают на потребителя ответственность за несанкционированные транзакции, если он или она своевременно уведомляет об этом учреждение.Но помните, что с дебетовой картой деньги, взятые вором, уже сняты с вашего счета.

Согласно EFTA, у банка есть 10 рабочих дней для расследования дела (20 рабочих дней, если у вас новый счет) и отчета о результатах. Если банку требуется дополнительное время, он может при определенных обстоятельствах временно предоставить вам часть или всю спорную сумму до завершения расследования. Как правило, банку предоставляется до 45 дней дополнительного времени для расследования (90 дней для некоторых транзакций).«Но до тех пор, пока спор не будет разрешен, — сказал Кримэн, — вы должны быть готовы оплатить ипотеку, оплату автомобиля, счет по кредитной карте и любые другие обязательства, которые могут возникнуть». Кроме того, по ее словам, если расследование банка не обнаружит ошибки, кражи или потери, он может забрать деньги, которые он положил на ваш счет, после уведомления вас.

Как правило, банку предоставляется до 45 дней дополнительного времени для расследования (90 дней для некоторых транзакций).«Но до тех пор, пока спор не будет разрешен, — сказал Кримэн, — вы должны быть готовы оплатить ипотеку, оплату автомобиля, счет по кредитной карте и любые другие обязательства, которые могут возникнуть». Кроме того, по ее словам, если расследование банка не обнаружит ошибки, кражи или потери, он может забрать деньги, которые он положил на ваш счет, после уведомления вас.

Источник: FDIC Consumer News

35 вопросов о кредитных картах, которые нужно задать каждому

Наиболее распространенные вопросы о кредитных картах, которые задают читатели, и как найти ответы Немногие темы в личных финансах столь же сбивают с толку и неправильно понимаются, как кредитные карты.Проблема в том, что простой поиск в Google означает, что вы либо находитесь на веб-сайте, который пытается продать вам кредитную карту, либо блоггер проповедует образ жизни без долгов.

Это означает, что любые ответы, которые вы получите, будут односторонними и неполными.

Но это не значит, что на ваши самые важные вопросы о кредитной карте нет ответа. Многие из этих вопросов будут личными, и на них сможете ответить только вы, но я могу помочь вам с фактами и разными точками зрения.

Я включил указатель тем о кредитных картах ниже и 35 наиболее часто задаваемых вопросов о кредитных картах, которые я задаю в блоге.Я всегда добавляю их в список, поэтому оставьте их в комментариях или напишите мне по электронной почте.

Основные сведения о кредитной карте

Вопросы о получении кредитной карты

Вопросы о задолженности по кредитной карте

Сравнение кредитных карт

Вопросы о выплате кредитных карт

Вопросы о проблемах с кредитной картой

Как управлять кредитными картами

В каждом разговоре о кредитных картах возникают некоторые вопросы. Это основные темы, которые нужно понять, прежде чем даже думать о получении кредитной карты.

Как работают кредитные карты?Кредитные карты — это ссуды, так работают кредитные карты. Давай уберем это с дороги и проясним.

Многие люди относятся к кредитным картам как к легким наличным деньгам, но обращение с ними как с ссудой, которую необходимо вернуть, решает множество проблем в будущем. Этот заем является возобновляемым долгом, то есть у него нет фиксированной даты погашения или платежа, но это деньги, которые необходимо вернуть.

Когда вы используете кредитную карту, кредитор обычно предоставляет вам ссуду на условиях 0% на срок до 28 дней.Если вы заплатите ссуду в это время, вы не платите проценты. Если вы не выплачиваете ссуду полностью, процентная ставка вступает в силу и взимается ежедневно.

Факты о кредитной карте по полу

Каковы преимущества кредитной карты?Блоггеры тратят так много времени на разговоры об опасностях кредитных карт, но есть и преимущества.

- Кредитные карты — законный источник наличных денег в экстренных случаях. Более двух из трех домохозяйств сообщают, что они не смогли покрыть чрезвычайные расходы в размере 500 долларов за счет сбережений.Расходы на неотложную медицинскую помощь и ремонт автомобилей происходят независимо от того, есть у вас деньги или нет, а кредитные карты могут спасти вас от штрафов за просрочку платежа и дефолтов, которые испортят ваш кредит.

- История платежей — самый важный фактор в вашем кредитном рейтинге, но как вы создаете кредит, если никто не даст вам ссуду… из-за вашего кредитного рейтинга? Это одно из самых больших преимуществ получения кредитной карты, повышение кредитного рейтинга.

- Большинство кредитных карт предлагают бесплатные услуги, такие как возможность ежемесячно получать ваш счет FICO бесплатно и кредитный мониторинг.

- Мы поговорим о программах вознаграждений позже, но при правильном управлении они могут предложить отличные преимущества, такие как возврат денег и другие вознаграждения.

Плюсы и минусы кредитной карты

Сколько кредитных карт мне нужно иметь?Накопить кошелек, набитый кредитными картами, очень просто. В кредитах много денег, и уже не только крупные банки выпускают карты. Кажется, что у каждого есть карта, которую можно предложить вам (и специальная сделка), — от карточек магазинов до групп выпускников и тех, кто нацелен на плохих кредитных заемщиков.

Но вам действительно не нужно больше, чем несколько кредитных карт. Наличие более одной карты не дает вам большей финансовой гибкости. Вы можете попросить увеличить кредитный лимит по одной карте, и большинство из них принимаются практически везде.

- У меня есть одна карточка для деловых расходов, чтобы личные расходы и бизнес были отделены друг от друга.

- У нас есть семейная карта для регулярных расходов, например, на продукты, и которую можно использовать для экстренных расходов.

- У вас могут быть отдельные карты для регулярных расходов и на случай чрезвычайных ситуаций.Это не имеет большого значения, если вы используете свою карту экстренной помощи только в случае крайней необходимости.

Управлять слишком большим количеством карт может быть сложно, особенно если у вас разные даты оплаты. Большинство людей могут обойтись только одной картой, хотя нам нравится иметь несколько карт для разных программ вознаграждения. Мы получаем кэшбэк на 529 образовательный счет нашего сына с помощью обычной карты и путевых точек по визитной карточке.

Приведет ли моя кредитная карта к перерасходу?ДА!

Я хотел бы быть справедливым и сказать, что это зависит от вас, но факт в том, что люди с кредитными картами склонны тратить больше, чем платить только наличными.

Это факт, что наш мозг по-разному реагирует на оплату наличными или в кредит. Когда вы платите наличными, вы ведете мысленный учет, чтобы вычислить свой баланс. Это не дает вам тратить больше, чем у вас есть сбережения. Люди обычно не ведут такой же мысленный учет, когда пользуются кредитом.

Это не означает, что вам придется потратить слишком много средств при использовании кредитной карты. Использование вашей карты только для того, что вы можете сразу же погасить сбережениями, будет означать сохранение этого остатка денежных средств.

Большинство людей получают свои кредитные карты через предварительно одобренные предложения по почте.Возможно, вас удивит, что это худший способ получить карту — выбирать среди лучших предложений вместо того, чтобы создавать свои лучшие возможности.

Задайте эти вопросы перед получением кредитной карты.

Как подать заявление на получение кредитной карты?Подать заявление на получение кредитной карты слишком просто. Вы можете сделать это онлайн, по телефону … или по почте, если вы изобрели машину времени и оказались в ловушке 80-х.

Обычно вы найдете предложение по кредитной карте на веб-сайте, если у вас есть конкретная программа вознаграждений, которая вам нравится.Так мы нашли нашу карту UPromise, которая возвращает деньги на счет 529.

Для оформления кредитной карты; вам понадобится основная контактная информация, а также сведения о вашем социальном страховании. Вы заполните информацию о занятости, ежемесячных выплатах по долгу и доходе. Это используется эмитентом карты для определения вашего кредитного лимита, в то время как ставки обычно устанавливаются вашим кредитным рейтингом.

Сколько времени нужно, чтобы получить кредитную карту?Подача заявки на получение кредитной карты занимает менее пяти минут, и обычно требуется немедленное одобрение.Если вам отказали в выдаче карты, через несколько недель вы получите письмо с объяснением причин.

Если вас одобрили для получения карты, вы обычно получите карту и другие документы в течение нескольких недель. Иногда ваша карта поставляется отдельно от кода активации, чтобы никто не смог украсть ее по почте.

Когда вы все-таки получите карту, обязательно запишите номер и контактную информацию службы поддержки клиентов вместе с остальными паролями. Если ваша карта когда-либо украдена, вам нужно будет как можно скорее связаться со службой поддержки, чтобы сообщить об этом.

Если вам отказали в выдаче кредитной карты, вы имеете право получить бесплатную копию своего кредитного отчета. Воспользуйтесь возможностью получить бесплатный отчет, даже если вы уже получали его один раз в этом году.

Как получить кредитную карту при плохой кредитной истории?Получение любого кредита может быть похоже на злую шутку. Вы получаете кредит только тогда, когда он вам не нужен … а когда он вам нужен, он недоступен.

Есть несколько причин, по которым вам может быть отказано в выдаче кредитной карты:- У вас нет кредитной истории.Сюда входят молодые заемщики и те, кто закрыл свои счета и не пользуется кредитом регулярно.

- У вас плохая кредитная история. Обычно кредитный рейтинг ниже 520 FICO затрудняет получение каких-либо карт.

- Вы недавно объявили о банкротстве или в вашем кредитном отчете есть другие серьезные отрицательные отметки. Обычно после банкротства проходит от шести месяцев до двух лет, прежде чем вы сможете получить новую кредитную карту.

Плохой кредит обычно не мешает вам получить кредитную карту, хотя ставка может быть выше, чем вы можете себе позволить.Если вам отказали в выдаче карты, вы можете попробовать несколько альтернативных вариантов.

- Подайте заявку на получение защищенной карты, которая работает как дебетовый сберегательный счет. Эти карты позволяют вам тратить до суммы, которую вы накопили, и помогают получить кредит.

- Вы также можете получить одобрение в качестве авторизованного пользователя на другой карте. Это также будет сообщать о платежах в вашем кредитном отчете, чтобы вы могли создавать историю.

Ежегодная комиссия по кредитным картам — это дополнительная плата, обычно от 50 до 150 долларов, сверх процентной ставки, которую вы платите.Моя первая реакция — сказать, что вам никогда не следует подавать заявку на получение карты, по которой взимается годовая плата.

Большинство карт бонусных программ имеют годовую комиссию, поэтому это не так просто, как просто избежать использования любой карты с комиссией.

Например, наша карта возврата денег 529 не взимает комиссию, а моя визитная карточка за мили авиакомпаний. Популярная стратегия «взлома карт» состоит в том, чтобы открыть карты для начального вознаграждения, а затем отменить их до первой годовой платы, но иногда это бывает трудно отследить.

Лучше всего реалистично подумать о том, сколько вам стоит вознаграждение по сравнению с годовой оплатой.Если вы можете честно сказать, что получаете больше от баллов или кэшбэка, чем платите за комиссию, то это все равно может быть хорошим шагом.

Любая годовая плата должна быть четко указана в заявлении на получение кредитной карты. Позвоните в службу поддержки, если не можете найти ее, и обязательно установите напоминание по электронной почте непосредственно перед списанием средств. Иногда вы можете отказаться от комиссии, если позвоните, чтобы аннулировать карту.

Что значит быть предварительно одобренным для кредитной карты?Эмитенты кредитных карт покупают доступ у кредитных бюро, чтобы предлагать эти предварительные утверждения.Компании, выпускающие карты, произведут мягкое извлечение вашего кредита, способ проверить ваш отчет, не влияя на ваш счет, чтобы продлить предложение.

Если вы примете предварительное одобрение, эмитент карты проведет еще одну проверку вашего кредита для окончательного утверждения и установления вашей процентной ставки.

Кредитные карты могут быть подобны оружию финансового уничтожения. У пластиковой покупательной способности есть много преимуществ, но задолженность по кредитной карте также может разрушить вашу финансовую жизнь.Ответы на эти вопросы о возобновляемой задолженности могут помочь вам управлять своим кредитом.

Что произойдет, если я пропущу платеж?Отсутствие платежа по кредитной карте — это не конец света, но вам нужно быть в курсе всех событий. Просрочка платежа не повлияет на ваш кредитный рейтинг до тех пор, пока она не будет задержана на 30 дней, и вы можете получить отсрочку, если позвоните в компанию, обслуживающую карту.

Если вы не позвоните эмитенту карты, к вашему счету будет добавлена плата за просрочку платежа в размере от 27 до 35 долларов.Это не означает, что вы не готовы платить и ваша процентная ставка обычно сбрасывается до 24% или более.

Отсутствие платежа также означает, что срок действия вступительных цен или специальных предложений истечет.

Что делать, если я не могу оплатить счета по кредитной карте?

Пропущенные платежи по вашим кредитным картам разрушат ваш FICO и сделают получение каких-либо кредитов более дорогим. Вот почему важно связаться с эмитентом кредитной карты, как только у вас возникнут проблемы с оплатой счета, чтобы разработать какой-то план.

Если не платить по кредитной карте в течение шести месяцев и не разработать план, как правило, долг будет продан коллекторскому агентству. Это худшее, что может случиться, потому что вы не только будете должны все сборы и сборы, но и у вас есть два плохих счета: у эмитента карты и у агентства.

Никогда не отдавайте долги коллекторскому агентству. Это начало всех назойливых телефонных звонков и путь, ведущий только к банкротству.

Если вы не думаете, что можете позволить себе задолженность по кредитной карте, подумайте о ссуде на консолидацию долга, чтобы снизить выплаты.Это означает получение индивидуального кредита, обычно по более низкой ставке и на срок до пяти лет, чтобы сделать долг более управляемым.

Проверьте свою ставку по личному кредиту до 35 000 долларов — это не повлияет на ваш кредит

В чем разница между годовой процентной ставкой и процентной ставкой?Большинство людей сразу обращаются к процентной ставке, когда думают о кредитной карте, но на самом деле это не истинная стоимость долга.

Годовая процентная ставка (APR) — это фактическая ставка, которую вы платите по своим расходам.Годовая процентная ставка включает все дополнительные комиссии, добавленные к карте, а также способ расчета процентной ставки.

Воспользуйтесь этим калькулятором процентов по кредитной карте , чтобы узнать, сколько вы платите.

Проценты начисляются ежедневно, поэтому указанная процентная ставка делится на 365 дней. Эта дневная ставка умножается на вашу среднюю дневную ставку на сумму процентов, которые вы фактически платите каждый месяц.

Один очень важный факт о кредитных картах, который пропускают почти все, заключается в том, что ежемесячная выплата большей части ваших платежей не избавит вас от уплаты процентов по ним.

Если вы не выплатите остаток по выписке полностью в конце месяца, с вас будут выплачиваться проценты. То, как эта процентная ставка рассчитывается на этом среднем дневном балансе, означает, что вы можете погасить почти весь свой долг, но поскольку используются те дни, когда у вас был более высокий баланс, ваши процентные расходы будут намного выше, чем просто ваша ставка, умноженная на конечный баланс.

Средняя процентная ставка по кредитной карте в зависимости от типа карты

Выплачиваю ли я проценты с каждой покупки, совершаемой с помощью моей кредитной карты?У вас никогда не будет процентов по кредитной карте, если вы полностью оплатите остаток по выписке в установленный срок.Обычно это происходит через десять-четырнадцать дней после закрытия выписки каждый месяц.

Когда выписка приходит по почте или вы получаете ее через Интернет, рекомендуется немедленно оплатить ее. Любая часть остатка по выписке, оставшаяся до установленного срока, будет означать не только проценты, причитающиеся с остатка, но и большую часть уже погашенного долга.

Вот как это работает.

- Эмитент вашей кредитной карты отслеживает списания с вашей карты каждый день. Он усредняет их в конце месяца для так называемого «среднего дневного баланса».

- Если вы не оплачиваете остаток по выписке полностью, процентная ставка применяется к среднему дневному остатку.

- Это означает, что вы платите проценты по расходам, которые, возможно, уже выплатили.

Например, предположим, что вы сняли с карты 5000 долларов США первого числа месяца. Вы платите половину суммы на 15 -й , но оставляете на своей карте более 2500 долларов. Вы получите выписку по карте по номеру 28 -го , а платеж должен быть произведен 5-го -го числа следующего месяца.Вы выплачиваете 2000 долларов долга, но оставляете оставшиеся 500 долларов на балансе.

Поскольку вы не погасили всю выписку по карте, вам будут выплачены проценты на среднесуточный остаток (ADB). Этот АБР равен (5000 долларов за первые 15 дней + 2500 долларов за следующие 13 дней) деленный на 28-дневный период или 3839 долларов за период, и это сумма, на которую вы будете платить проценты.

Это намного больше, чем просто выплата процентов на оставшийся баланс в размере 500 долларов США, и серьезная причина полностью выплатить остаток по выписке.

Почему моя годовая процентная ставка повышается, если я делаю платежи вовремя?Хотя своевременная оплата и создание надежной кредитной истории приведут к повышению вашего кредитного рейтинга со временем, существуют и другие факторы, которые могут снизить ваш FICO в краткосрочной перспективе.

Не беспокойтесь о незначительных изменениях вашего кредитного рейтинга. Ходы на пять или десять очков могут быть вызваны множеством причин, и ваш счет должен восстановиться, если вы не делаете ничего, чтобы повредить своей репутации.

Вас должны беспокоить более крупные ходы на 30 и более очков.Это означает, что либо вы делаете что-то, чтобы нанести ущерб своей кредитной истории, либо, возможно, кто-то другой.

- Проверьте свой кредитный отчет, чтобы убедиться, что нет ошибок или учетных записей, которые вы не создавали.

- Даже если вы делаете регулярные платежи, ваш кредитный рейтинг может упасть, если ваш общий долг будет продолжать расти.

- Ваш кредитный рейтинг пострадает, когда вы закроете счета или когда счета выпадут из вашего кредитного отчета после выплаты долга. Это связано с тем, что средний срок кредита в ваших отчетах уменьшается.

Самым большим фактором, влияющим на ставки по вашей кредитной карте, является ваш FICO, поэтому вам следует обратить внимание в первую очередь, чтобы уменьшить свой балл. Есть несколько вещей, которые вы можете сделать после того, как наберете более высокий балл.

- Если у вас есть карта какое-то время и ваш счет увеличился, договоритесь о более низкой ставке или скажите им, что собираетесь поменять карты.

- Ищите новую карту, которая предлагает начальную ставку 0% и бесплатные переводы остатка, но убедитесь, что ставка после тизера также ниже.

- Выплата остатка по выписке каждый месяц означает, что процентные ставки не имеют значения. Вы все равно не платите проценты.

Посмотрите это видео, чтобы увидеть, как я договорился о своем долге, чтобы сэкономить 6500 долларов!

Сравнение кредитных картСуществуют тысячи программ кредитных карт, и иногда кажется, что столько же поставщиков. Как и при любом финансовом выборе, понимание и сравнение ваших вариантов гарантирует, что вы получите лучшую доступную сделку.

Чем кредитная карта отличается от дебетовой?Дебетовые карты привязаны к вашему текущему счету, и вы можете тратить только столько, сколько у вас есть наличные деньги. Это означает, что это не кредит, как кредитная карта, поэтому процентная ставка отсутствует. Платежей также нет, поэтому не стоит беспокоиться о штрафах за просрочку платежа.

Дебетовые карты могут быть указаны в вашем кредитном отчете, но они не повлияют на ваш кредитный рейтинг. Вы не совершаете никаких платежей, поэтому у вас нет возможности создать историю платежей.

Что такое защищенная карта и чем она отличается от кредитной карты?Защищенные карты во многом похожи на дебетовые, но они могут помочь вам повысить свой кредитный рейтинг. Как и дебетовая карта, ваша защищенная карта обеспечена деньгами, которые вы кладете на счет, но ваша карта по-прежнему работает как кредитная. Вы занимаете начисленные деньги, а затем вносите платеж в конце месяца.

Если вы не совершите платеж в конце месяца, оставшаяся часть вашего причитающегося остатка может быть вычтена из наличных денег, которые вы положили на счет, или с вас могут просто списать проценты.Таким образом, деньги, которые вы кладете на счет, больше похожи на гарантийный депозит, который вы используете на карте.

Поскольку у вас есть ежемесячные платежи по обеспеченной карте, это может быть хорошим способом для плохих заемщиков создать кредитную историю.

Что такое перевод остатка?Перенос баланса — это именно то, что он говорит, перевод баланса с одного долга на другую кредитную карту. При переходе на новую карту обычно действует начальная ставка 0% на срок от шести месяцев до года и без комиссии за перевод.

Балансные переводы — это популярный способ перехода на кредитные карты, который может показаться отличным вариантом для заемщиков. При правильном управлении они могут значительно сэкономить на процентах, если вы не сможете погашать остаток на карте каждый месяц. Имейте в виду, что ваша процентная ставка увеличится после периода тизера, и любые пропущенные платежи будут сбрасывать ее выше, даже если вы все еще находитесь в течение первых шести месяцев или года.

Посмотрите это видео, чтобы узнать о двух моих любимых стратегиях выплат по кредитным картам!

Как мой кредитный рейтинг влияет на мои процентные ставки?Ваш кредитный рейтинг — это основной способ, которым эмитенты кредита назначают ставки.Компаниям, выпускающим кредитные карты, необходимо оценить, насколько вероятно, что люди с разным количеством баллов вернут деньги. Это означает, что в пределах каждого диапазона кредитных баллов люди, которые расплачиваются по своим картам, должны платить более высокие ставки, чтобы компенсировать дефолт.

Не существует формальной шкалы для оценок FICO и процентных ставок, но, как правило, вы будете получать предложения по более низким ставкам по мере увеличения вашего кредитного рейтинга. Я взял данные из опроса потребителей и другую общедоступную информацию, чтобы усреднить ставки по картам для разных баллов.

Эти средние процентные ставки будут меняться в зависимости от других ставок на рынке, но являются хорошим правилом для разных диапазонов кредитного рейтинга. Кредитные ставки, как правило, начинаются с 12% даже для лучших результатов и варьируются до 36% для тех, у кого плохая кредитоспособность.

Какие типы вознаграждений по кредитным картам?Существует два основных типа бонусных программ по кредитным картам: кэшбэк и баллы.

Кэшбэк-карты — это именно то, что вы получаете кэшбэк в определенном проценте от ваших покупок.Этот процент обычно начинается с 2% от всех покупок, хотя вы можете заработать больше, если потратите на разные уровни. Вы также можете заработать более высокий процент, если будете делать покупки в определенных магазинах или покупать определенные товары.

Вознаграждения за возврат наличных могут быть способом получить легкую скидку на вещи, которые вы все равно купили бы, но это серьезный стимул для перерасхода. Вы всегда должны спрашивать себя, купили бы вы товар в любом случае или просто покупаете его за кэшбэк.

Это особенно верно для специальных продуктов, которые могут быть дороже других, но заставят вас потратить один или два процента вознаграждения.

Остальные программы вознаграждения предназначены для баллов. При использовании карты вы накапливаете определенное количество баллов, обычно по одному баллу за каждый потраченный доллар. Затем вы можете обменять свои баллы на товары у утвержденных розничных продавцов.

- Ваши баллы, как правило, уходят дальше, когда вы тратите их на определенные компании. Это особенно верно для основной компании, которая спонсирует карту, как в милях авиакомпании.

- Обязательно ознакомьтесь со всеми ограничениями и закрытыми днями при покупке баллов.

- Карты очков затрудняют подсчет истинной стоимости ваших очков. Вам нужно будет сравнить, сколько вы экономите на покупках, с тем, сколько вы потратили на накопление баллов.

- Также могут быть специальные программы для студенческих кредитных карт.

По моей карте миль авиакомпаний я обычно получаю около 0,02 доллара за балл при обмене на авиаперелеты. Это равняется 2% кэшбэка, который вы получаете по большинству карт. Если я потрачу баллы на что-то другое, я могу получить только 0 долларов.015 за балл, поэтому вам действительно нужно внимательно следить за этим и тщательно планировать.

Что такое вводная ставка кредитной карты?Вводный рейтинг также называется рейтингом тизера, потому что он настолько низок, что побудит вас подать заявку на получение карты. Ставка тизера обычно составляет от 0% до 6% в зависимости от вашего кредита и обычно длится от шести месяцев до года.

Во время ознакомительного периода вы, как правило, платите за покупки по ставке тизера при условии, что вы вносите минимальный платеж каждый месяц.

- Пропустите один платеж или оплатите его с опозданием, и ваша ставка обычно сбрасывается до максимально возможного, часто 24% или выше.

- Кредитные эмитенты часто позволяют переводить остатки с других карт и применять тизерную ставку. Поймите, что если вы не погасите остаток до конца периода тизера, вы можете получить проценты, начисленные за весь период.

- Всегда читайте в своем заявлении или спрашивайте службу поддержки о том, на какой тариф будет сброшена ваша карта после вводного периода.

Это мои любимые вопросы о кредитных картах, потому что они означают, что вы на правильном пути. Погасить задолженность по кредитной карте не так просто, как отправить ежемесячный платеж. Ответы на эти вопросы помогут вам сэкономить деньги и быстрее расплатиться с долгами.

Когда мне следует оплачивать счет по кредитной карте?Кроме «досрочно», при оплате счета по кредитной карте существует большая свобода действий.

Счет обычно подлежит оплате через 21–28 дней после закрытия ежемесячной выписки. В зависимости от того, как вы совершаете платежи, вы можете захотеть заплатить их как минимум за несколько дней, чтобы деньги были зачислены на ваш счет.

Ваш эмитент кредита обычно отправляет вам уведомление по электронной почте, когда ваша выписка закрывается. Обычно я плачу своей картой, когда получаю письмо, но на самом деле это не самый разумный с финансовой точки зрения подход. Поскольку вы не платите проценты или комиссию до истечения установленного срока, вы можете использовать деньги для других целей в течение тех трех недель, пока не наступит срок оплаты вашего счета.

С другой стороны, если вы пропустите срок платежа, вам придется потратить кучу денег. Я плачу свои по получении, потому что обычно у меня есть деньги в виде сбережений, и с таким же успехом я могу получить платеж, пока я об этом думаю.

Я знаю других, которые оплачивают свои карты каждую неделю с помощью электронного ACH от чека. Хотя это помогает им не перезаряжать карту, мне кажется, что это много ненужной работы.

Как изменить дату платежа по кредитной карте?Большинство эмитентов карт позволяют вам изменить дату, когда должен быть произведен платеж по кредитной карте.Вы можете поменять все карты, чтобы срок их погашения наступил в один и тот же день, чтобы не забыть ни одной. И наоборот, вы можете изменить сроки выполнения, чтобы не все они приходились на одну и ту же часть месяца и приходились на один и тот же чек.

Изменить дату платежа так же просто, как позвонить в службу поддержки клиентов и попросить их изменить ее. Я поменял сроки на двух карточках, и у меня никогда не было проблем с получением желаемой даты.

Как погасить кредитную карту?Вам всегда нужно вносить минимальный платеж по кредитной карте, но есть несколько способов погасить задолженность быстрее.

- Сначала укажите свои кредитные карты и прочую задолженность в порядке наибольшей процентной ставки. Сделайте все минимальные платежи, а затем положите лишние деньги в долг с наивысшей ставкой в списке, чтобы погасить его быстрее. Это называется методом долговой лавины и позволяет сэкономить больше всего денег на процентах.

- Перечислите свои кредитные карты и прочую задолженность в порядке наименьшей суммы задолженности. Выполняйте любые дополнительные платежи по долгам с наименьшей суммой долга, чтобы погасить ее быстрее. Это называется долговым снежным комом, и хотя он не сэкономит столько денег, как лавина, он может быть чрезвычайно мотивирующим, если счета исчезнут из вашего списка быстрее.

- Помните, что процентные платежи рассчитываются на основе среднего дневного баланса, поэтому, если вы не можете выплатить весь свой баланс в конце месяца, сделайте платеж как можно скорее, чтобы уменьшить этот ADB и сумму процентов, которую вы должны .

Когда вы проверяете свой кредитный счет в Интернете, вы увидите три числа для совершения платежа.

- Первое число будет минимальным платежом, обычно от 25 долларов до 2% от баланса вашей выписки.

- Второе число — это обычно остаток в вашей выписке, сумма расходов и комиссий по вашей карте в конце расчетного периода.

- Окончательным числом будет сумма сборов и комиссий по вашей карте на данный момент. Это также включает любые платежи с конца расчетного периода.

Вы обязательно должны внести минимальный платеж по карте. Это сумма, которую вы должны заплатить, чтобы избежать штрафов за просрочку платежа. Вы должны оплатить остаток по выписке, если это возможно.Выплата остатка по выписке позволит избежать каких-либо процентных платежей по карте.

Вы можете заплатить всю сумму по своей карте, но на самом деле нет никаких стимулов для этого. Вы не должны будете получать проценты по расходам сверх остатка по выписке до следующего месяца, так что до тех пор это похоже на беспроцентную ссуду.

Как мне повысить кредитный лимит?Просто спросите! Кредитные эмитенты обычно увеличивают ваш кредитный лимит по запросу и не реже одного-двух раз в год.Они могут быть немного менее склонны, если у вас есть история максимального использования вашей карты и пропущенных платежей, но в противном случае все, что вам нужно сделать, это позвонить в службу поддержки и спросить.