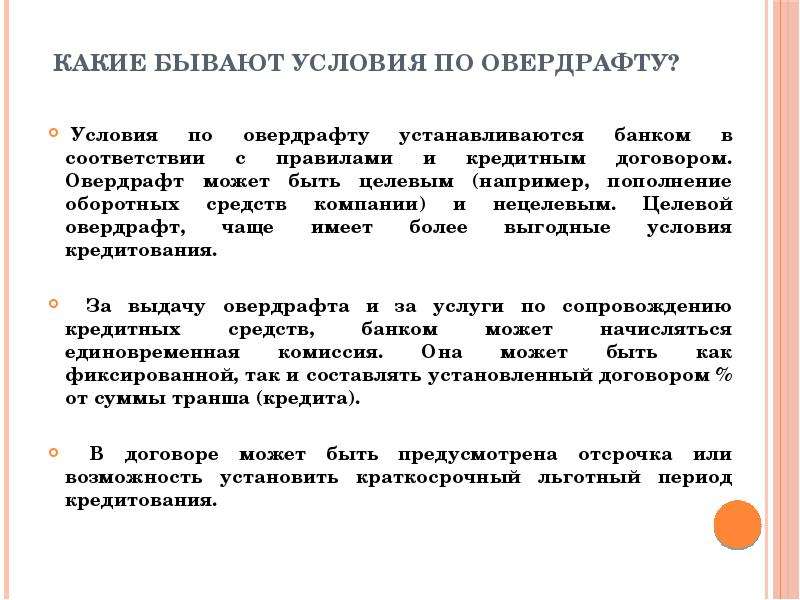

Овердрафт для юридических лиц, интернет-овердрафт

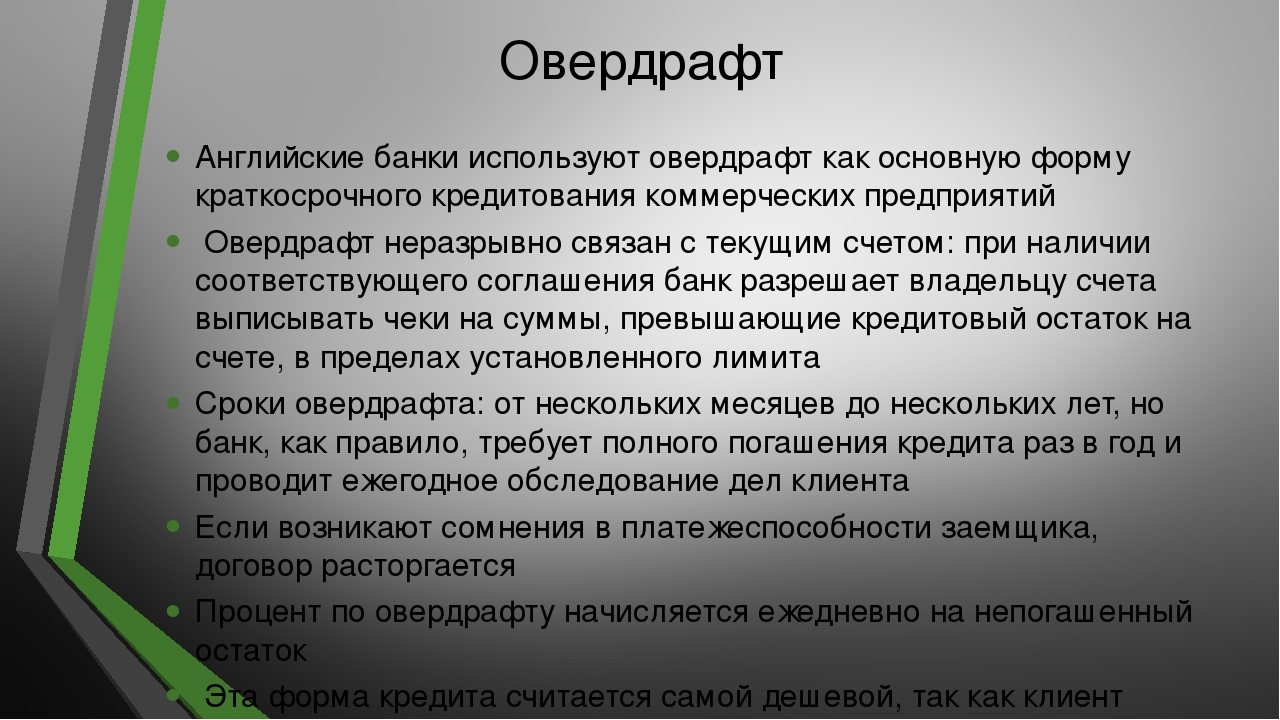

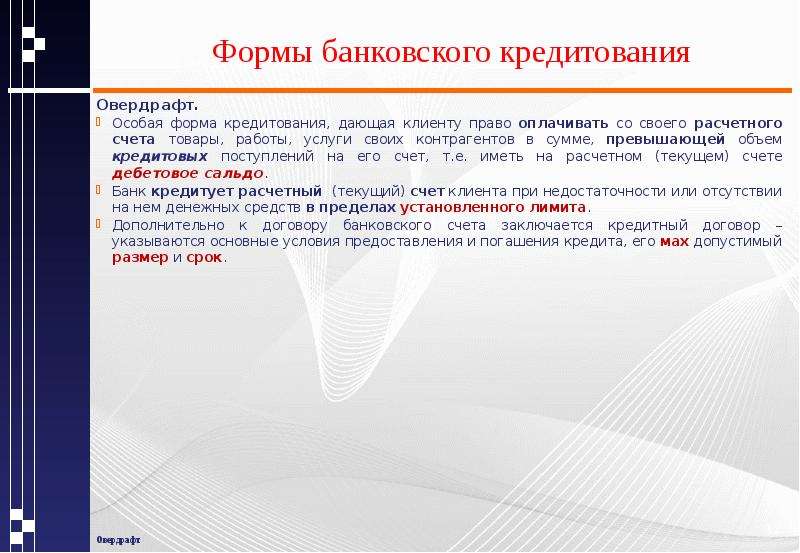

Овердрафт — это автоматическое кредитование банком расчетного счета клиента при недостаточности средств на счете для проведения платежей.

Овердрафт открывается к одному из расчетных счетов клиента в рублях. Овердрафт автоматически погашается банком из остатка средств клиента на его счете на утро каждого дня. Сначала банк погашает штрафы и пени, затем накопленные проценты за пользование овердрафтом, затем саму задолженность по овердрафту. В зависимости от суммы остатка возможно частичное погашение процентов или овердрафта.

Ставка по овердрафту зависит от срока непрерывной задолженности. На конец

каждого операционного дня банк фиксирует величину задолженности и рассчитывает

ее продолжительность. Даже если за счет остатка средств банк до начала

операционного дня погасил автоматически задолженность клиента по овердрафту, а

Клиент провел в счет овердрафта новые платежи в текущем операционном дне, то на

конец операционного дня считается, что задолженность не изменилась.

В настоящее время непрерывная задолженность клиента в первые 7 календарных дней оплачивается банку по ставке 5% годовых, задолженность с 8-го по 14-й день оплачивается банку по ставке 9%, с 15-го по 65-ый день включительно – по ставке 11% годовых.

Задолженность, не погашенная клиентом после 65-го дня ее возникновения, считается просроченной, на нее начисляются штрафы и пени, а действие лимита овердрафта приостанавливается.

Проценты за пользование овердрафтом рассчитываются банком ежедневно, включая нерабочие дни, а списываются со счета клиента при возникновении остатка на счете на утро ближайшего операционного дня.

По состоянию на утро 1-го числа каждого месяца банк взимает комиссию за учет ссудной задолженности по овердрафту по тарифам банка. Данная комиссия списывается со счета клиента дополнительно к начисленным процентам.

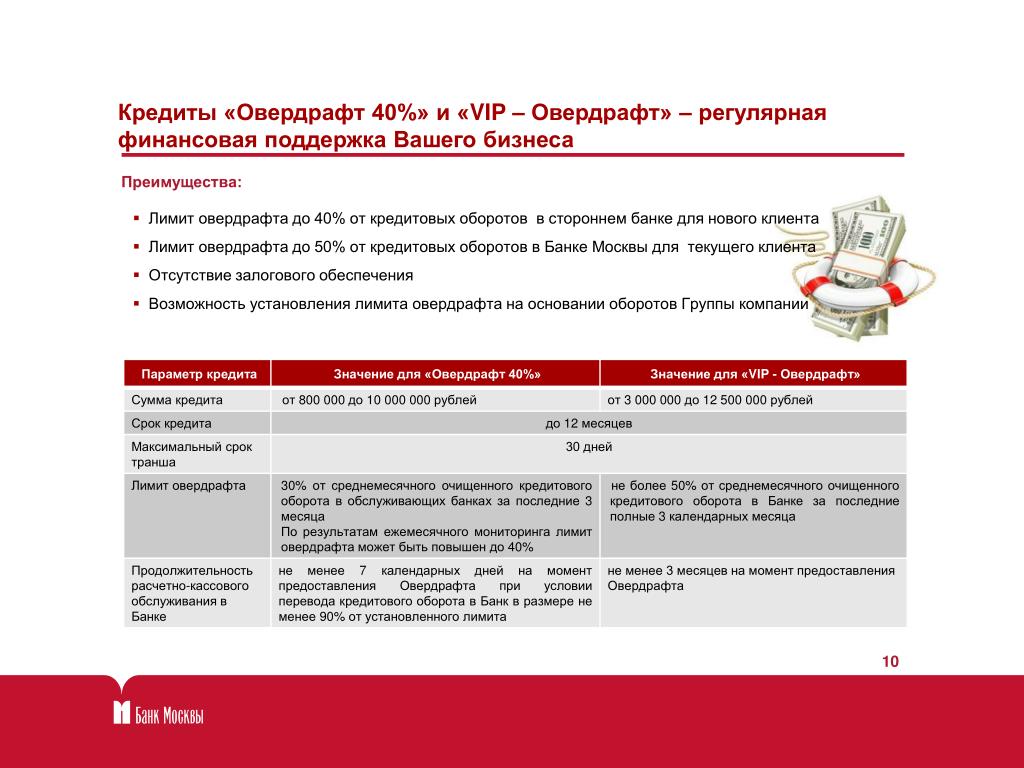

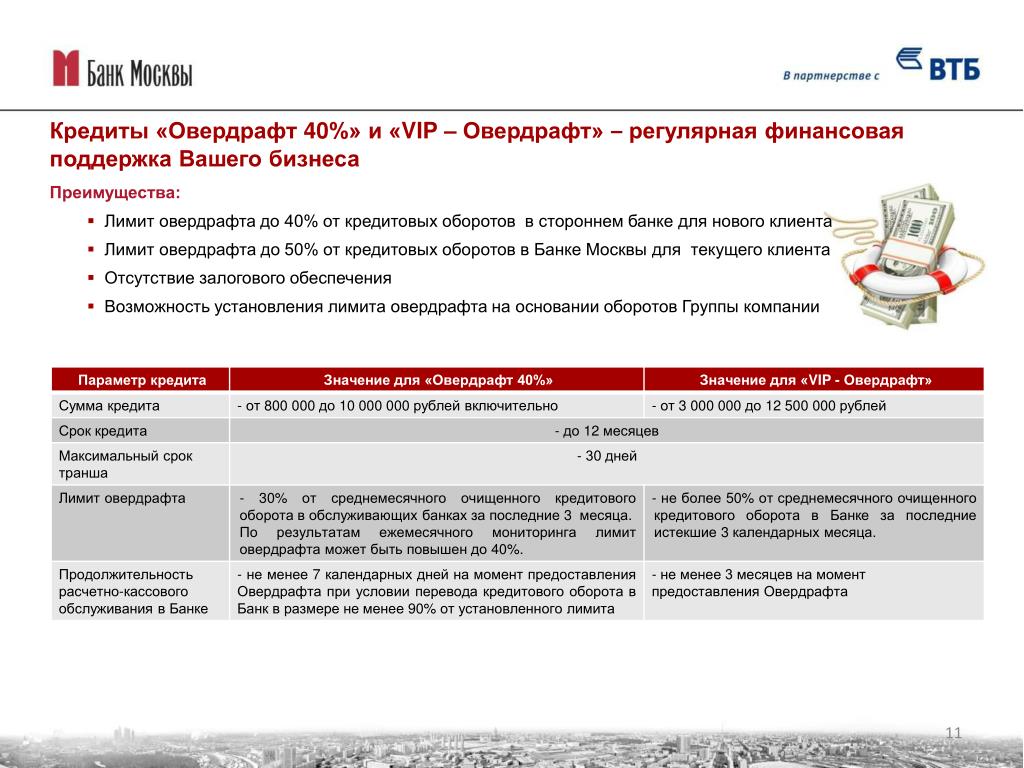

Расчетный лимит овердрафта может составлять от 5 до 60% от «очищенного» (без

учета перебросок и пополнения счетов) оборота клиента в банке.

Для установления лимита клиенту необходимо направить через специальную функцию интернет-банка балансы предприятия на четыре последние отчетные даты в электронном виде. Отчеты прикрепляются в виде существующих файлов в формате налоговой инспекции или в формате Excel, или заполняются непосредственно в интернет-банке. При подписании и отправке отчетов системой выполняются необходимые проверки. В частности, проверяется, что соответствующие строки отчетности не равны 0, или, что активы равны пассивам. В случае необходимости, отчеты можно откорректировать непосредственно в интернет-банке.

Кроме того, клиенту необходимо обеспечить в течение 3-х последовательных месяцев поступление выручки на счета, открытые в банке, и направить заявку на расчет лимита овердрафта, которую можно автоматически создать в интернет-банке.

Индивидуальные предприниматели также представляют квартальные отчеты,

составленные на основе управленческой отчетности.

Банк проводит в течение нескольких дней анализ полученных от клиента данных и предлагает расчетный лимит кредитования. Предложенный лимит может предоставляться клиенту без обеспечения, на основе анализа его оборотов по счетам в банке, финансового состояния и деловой репутации, а также под поручительство или с предоставлением обеспечения. Клиент и менеджер банка могут обсудить возможность увеличения предложенного лимита за счет предоставления дополнительного обеспечения со стороны клиента, для чего необходимо обратиться в офис банка.

Пересмотр лимита и предоставление банку отчетности выполняется дистанционно,

через интернет-банк, и посещения офиса банка не требует. Установленный лимит клиент

может видеть в соответствующем поле. Увеличение лимита может

производиться банком один раз в квартал после получения очередной финансовой

отчетности и с учетом роста оборотов (без учета пополнения счетов) клиента в

банке. Снижение лимита может произойти в любой день в случае возникновения у

клиента просрочек по кредитам, ареста счетов, значительного падения оборотов или

ухудшения финансовой отчетности клиента, а также при получении негативной

информации о деятельности клиента.

Овердрафт — Челиндбанк

Овердрафт – это разновидность краткосрочного кредитования, когда Банк осуществляет платежи с расчётного счёта клиента при временном отсутствии или недостаточности на нём денежных средств, в соответствии с условиями заключенного соглашения.Выдача кредита производится автоматически: клиент в обычном порядке предоставляет в Банк платежные документы, а Банк производит по ним оплату в пределах оговоренного лимита.

Свободный остаток денежных средств на расчётном счёте клиента на конец операционного дня направляется на погашение овердрафта автоматически.

Условия предоставления кредита:

|

Сумма кредита (лимит овердрафта) |

устанавливается в зависимости от размера среднемесячной выручки, поступающей на счета клиента, открытые в Банке (до 50% от среднемесячных поступлений) |

|

Срок действия соглашения об овердрафте |

до 3-х лет |

|

Стандартный срок кредитования |

до 30 календарных дней |

|

Процентная ставка |

устанавливается индивидуально в зависимости суммы кредита. |

|

Обеспечение |

принимаются все виды обеспечения, не противоречащие действующему законодательству, с учётом параметров кредитной сделки (срок и сумма кредита) и характеристик заёмщика |

|

Валюта |

рубли РФ, доллары США, евро |

- оплата только за те дни, в которые вы реально пользуетесь кредитом;

- возможность предоставления кредита без залогового обеспечения;

- отсутствие необходимости «обнулять» задолженность на отчётную или какую-либо другую дату в пределах срока действия соглашения об овердрафте;

- погашение задолженности по кредиту осуществляется автоматически, без посещения Банка, в пределах остатка денежных средств на расчётном счёте на конец рабочего дня.

Вы получаете очень удобный и недорогой инструмент для осуществления неотложных платежей.

Требования к заемщикам:

- правовой статус заемщиков: юридические лица, индивидуальные предприниматели;

- заемщику необходимо иметь стабильный бизнес, действующий до подачи заявки на получение кредита не менее 12 месяцев;

- деятельность предприятия в г. Челябинске, Челябинской области или г. Екатеринбурге, Свердловской области.

Овердрафт | Кредит Европа Банк

Кредитование расчетного счета клиента в рамках установленного лимита при отсутствии или недостаточности денежных средств для оплаты расчетных документов (платежей).

Преимущества овердрафта:

-

Гибкая система процентных ставок;

-

Гарантированная конфиденциальность;

-

Наличие персонального менеджера;

-

Минимальный пакет документов;

-

Помощь кредитного эксперта в оформлении документов для получения кредита;

-

Возможность работать без перебоев и кассовых разрывов;

-

Индивидуальный подход к клиенту.

Обеспечение:

-

Залог недвижимости;

-

Залог автотранспорта;

-

Залог оборудования;

-

-

Поручительство других компаний;

-

Возможен залог от 3-х лиц.

Валюта: рубли РФ, доллары США, евро.

Размер лимита овердрафта определяется исходя из среднемесячных оборотов компании согласно выпискам за последние 6 месяцев*.

Заемщик: юридическое лицо или индивидуальный предприниматель.

Срок принятия решения: до 7 рабочих дней, при условии предоставления всех необходимых документов клиентом.

Порядок погашения: безакцептное списание по мере поступления средств на счет, но не позднее даты окончания максимального срока задолженности.

*открытие лимита возможно при предоставлении выписок из других банков.

Позвоните нам по телефону +7 (495) 543-99-77, и квалифицированный специалист ответит на все ваши вопросы.

Адреса отделений скачать PDFОвердрафт юридическим лицам, кредит овердрафт для бизнеса (ИП, ООО)

|

Максимальная сумма лимита |

100 млн ₽ |

|

Срок овердрафта |

До 5 лет |

|

Вид лимита |

Плавающий (до 70% от объема ежемесячных поступлений на расчетный счет) |

|

Срок задолженности |

Нет ограничений при погашении задолженности из оборота |

|

Форма погашения |

Автоматическое погашение: — из поступлений средств на расчетный счет; — из остатка на конец дня.

|

|

Залог |

Не требуется |

особенности оформления, преимущества и недостатки услуги

При недостатке денег на срочную покупку микрофинансовые организации предлагают оформить заем на карту. Выбрать выгодное предложение от МФО можно на странице сервиса сравнения предложений от финансовых компаний Creditura — https://creditura.ru/mikrozajmy/zaim-na-kartu. Оформление займа займет 5–15 минут. Банки для быстрого получения денег предлагают воспользоваться овердрафтом.

Банки для быстрого получения денег предлагают воспользоваться овердрафтом.

Что такое овердрафт

Овердрафт – в переводе «перерасход» — одна из форм краткосрочного кредита. Предлагается физическим и юридическим лицам; позволяет тратить больше денег, чем у клиента есть на счете.

Особенности оформления овердрафта

Овердрафт предлагается владельцам зарплатных и дебетовых карт, на которые поступают средства, например в виде пенсионных выплат. Для организаций овердрафт предоставляют к расчетному счету. Для подключения услуги нужно заключить кредитный договор.

Процентная ставка и другие условия согласовываются заранее. Лимит устанавливается в зависимости от оборота по счету и составляет до 50–100% от суммы ежемесячных поступлений.

Преимущества овердрафта

• Не требует дополнительного согласования с банком. Предоставляется автоматически при проведении операции по карте или счету.

• Начисление процентов только за дни фактического пользования заемными деньгами.

• Возможность многократного использования без повторной подачи заявки и подключения услуги.

• Автоматическое погашение. Все поступающие средства списываются в счет погашения долга, а остаток поступает в распоряжение клиента.

• Использование заемных средств на любые цели. Частные лица могут оплачивать покупки, снимать наличные и совершать переводы, а организации — оплачивать счета поставщиков, выплачивать зарплату и т. д.

Недостатки овердрафта

• Небольшой лимит. Продукт предназначен для покрытия финансовых разрывов, а не для оплаты крупных покупок или партий товаров.

• Процентные ставки. Они часто выше, чем по потребительским кредитам.

• Невозможность продлить срок выплат. Все поступающие на счет деньги автоматически списываются на погашение долга до его полной выплаты.

• При снижении или отсутствии оборотов по счету лимит могут уменьшить или аннулировать.

Овердрафт подходит только для краткосрочного использования. Иначе можно оказаться в ситуации, когда все средства уходят на погашение предыдущего долга и человек постоянно живет взаймы.

Иначе можно оказаться в ситуации, когда все средства уходят на погашение предыдущего долга и человек постоянно живет взаймы.

Реклама

ОБЪЯВЛЕНИЕ

Приказами Банка России от 06.08.2021 № ОД-1649 и № ОД-1650 у АКЦИОНЕРНОГО ОБЩЕСТВА «КС БАНК» отозвана лицензия на осуществление банковских операций и назначена временная администрация по управлению данной кредитной организацией.

Дополнительная информация о порядке выплаты страхового возмещения может быть получена вкладчиками по телефону горячей линии Агентства по страхованию вкладов 8-800-200-08-05, а также на сайте Агентства по страхованию вкладов в разделе «Страхование вкладов/Страховые случаи» www.asv.org.ru.

По возникающим вопросам можно также обращаться по телефону: 8-800-700-31-50 (телефон «горячей линии» АО «КС БАНК»).

Приказ Банка России от 06.08.2021 № ОД-1649 и № ОД-1650.

Информация по вкладам

Информация для вкладчиков

Информация для кредиторов

Информация для заемщиков

Реквизиты для погашения задолженности по кредитам АО «КС БАНК»

АО «КС БАНК» является участником системы обязательного страхования вкладов, и вкладчики в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» имеют право на получение страхового возмещения по подлежащим страхованию вкладам (счетам). Размер возмещения вкладчику определяется исходя из суммы всех его вкладов в банке, включая проценты по вкладам, но не более максимального размера (лимита) страхового возмещения, установленного Федеральным законом для соответствующего вида (категории) вкладов.

Размер возмещения вкладчику определяется исходя из суммы всех его вкладов в банке, включая проценты по вкладам, но не более максимального размера (лимита) страхового возмещения, установленного Федеральным законом для соответствующего вида (категории) вкладов.

С информацией об отделениях ПАО Сбербанк можно ознакомиться здесь.

Вкладчики АО «КС БАНК», которые одновременно являются клиентами ПАО Сбербанк, с 13 августа 2021 года могут обратиться за выплатой возмещения без посещения офиса банка-агента через сервис «Сбербанк Онлайн».

Уважаемые клиенты! С формами и образцами заявлений требований кредиторов вы можете ознакомиться на сайте

Агентства по страхованию вкладов.

Заявления размещены во вкладке Документы — Формы документов — Примерные формы

КРЕДИТОРАМ

Требование кредитора оформляется по форме бланка:

Примерная форма требования кредитора — юридического лица. Бланк.

Бланк.

Примерная форма требования кредитора — юридического лица. Образец заполнения.

Примерная форма требования кредитора — юридического лица малого предприятия. Бланк.

Примерная форма требования кредитора — юридического лица малого предприятия. Образец заполнения.

Примерная форма требования кредитора — физического лица кредитной организации, являющейся участником системы обязательного страхования вкладов. Бланк.

Примерная форма требования кредитора — физического лица кредитной организации, являющейся участником системы обязательного страхования вкладов. Образец заполнения.

Примерная форма требования кредитора — индивидуального предпринимателя, нотариуса, адвоката, КФХ. Бланк.

Примерная форма требования кредитора — индивидуального предпринимателя, нотариуса, адвоката, КФХ. Образец заполнения.

Оформленное требование необходимо направить нарочно или заказным письмом по одному из адресов: 430005, г. Саранск, ул. Демократическая, 30.

Временная администрация или конкурсный управляющий (ликвидатор) не позднее 30 рабочих дней со дня получения ими требования кредитора уведомляет заявителя о включении его требования (полностью или частично) в реестр требований кредиторов или об отказе от такого включения с указанием причин.

Требование кредитора, предъявленное в период деятельности временной администрации и внесенное в реестр требований кредиторов, считается установленным в размере, составе и очередности удовлетворения, которые определены временной администрацией, если в течение 60 рабочих дней со дня опубликования сообщения о признании кредитной организации банкротом и об открытии конкурсного производства (о начале процедуры ликвидации) конкурсный управляющий (ликвидатор) не направил кредитору уведомление о полном или частичном исключении указанного требования из реестра требований кредиторов.

Требования кредиторов, предъявленные в период деятельности временной администрации, но не рассмотренные на день истечения ее полномочий, считаются предъявленными в день опубликования сведений о признании кредитной организации банкротом и об открытии конкурсного производства (начале процедуры принудительной ликвидации) и рассматриваются конкурсным управляющим (ликвидатором) в течение 60 дней со дня опубликования вышеуказанных сведений.

Овердрафт авансом — понятие, условия и расчет лимита

Понятие овердрафта авансом

Овердрафт — (в переводе с английского слово overdraft означает — перерасход) это предоставление заемщику денежных средств, путем кредитования банком его расчетного счета, при недостаточности или отсутствии на счете денежных средств, с целью оплаты его расчетных документов.

Т. е. овердрафт — это краткосрочный кредит, который предоставляется банком путем списания средств со счета клиента, причем сумма списания может быть больше, чем остаток на счете. В результате этого на счете клиента образуется отрицательный баланс, который и является овердрафтом. Это кредит, которым могут воспользоваться предприятие или предприниматель, у которых появляются только временные, краткосрочные потребности в дополнительных денежных средствах.

Овердрафт авансом — это кредитное предложение банка, которое предоставляется Клиенту-заемщику в рамках его соответствия требованиям банка. Цель предоставления такого особого кредита на льготных условиях — привлечение или возврат Клиента на расчетно-кассовое обслуживание в банк.

Цель предоставления такого особого кредита на льготных условиях — привлечение или возврат Клиента на расчетно-кассовое обслуживание в банк.

Условия предоставления овердрафта авансом

Требования различных банков к клиентам могут отличаться при рассмотрении возможности предоставления овердрафта авансом каждому конкретному клиенту. Но в целом условия овердрафта авансом во всех банках практически одинаковы и содержат следующие требования:

- Наличие опыта работы у Клиента по основному виду деятельности не менее 1 (одного) года,

- активное использование услуг Банка по расчетно-кассовому обслуживанию в течение последних 6 месяцев,;

- ненулевые обороты по расчетному счету (кроме авансового овердрафта),

- минимальное количество поступлений денежных средств на расчетный счет в Банке (или зачислений инкассируемой выручки) должно быть – не менее 3 (трех) раз в неделю (или 12 поступлений в месяц), (кроме авансового овердрафта),

- отсутствие неоплаченных требований и/или поручений (картотеки № 2) к своему расчетному счету

Как получить овердрафт авансом? Необходимые документы

Для получения овердрафта авансом юридическим лицам необходимо представить в Банк стандартный пакет документов на рассмотрение кредитной заявки на кредитование и еще:

- справки из банков, где у клиента открыты расчетные счета, о кредитовых оборотах за последние несколько месяцев (не менее 6-12 месяцев)

- справки из банков, где у клиента открыты расчетные счета, о наличии/отсутствии задолженностей по кредитам и картотеки № 2.

Расчет лимита овердрафта авансом

Расчет лимита овердрафта авансом осуществляется по формуле:

L = T (a) / 3

где: L – Расчетный лимит овердрафта; Т (а) – минимальный усеченный месячный кредитовый оборот по расчетному счету клиента за вычетом предстоящих платежей по погашению задолженности по кредитам и уплате процентов банкам-кредиторам.

Минимальный усеченный месячный кредитовый оборот по расчетному счету клиента в банке рассчитывается следующим образом:

- из каждого месячного совокупного кредитового оборота по расчетному счету за последние 3 (три) полных месяца вычитываются по три максимальных поступления в течение соответствующего месяца. В расчете не учитываются полученные кредитором кредиты, а также поступления денежных средств со счетов клиента, открытых в других банках,

- из полученных усеченных оборотов (за 3 месяца), выбирается месяц с наименьшими оборотами, из него вычитаются суммы в размере предстоящих платежей клиента по погашению задолженности по кредитам и уплате процентов банка-кредитора в течение предстоящих двух месяцев. Полученное значение используется в последующих расчетах.

- решение о дальнейшей работе с клиентом и предоставлении овердрафта авансом принимается к моменту истечения одного месяца (30 календарных дней).

Полученное значение используется в последующих расчетах.

Полученное значение используется в последующих расчетах.Защита от овердрафта и услуги по овердрафту

Основная информация

Вы можете выбрать, как Wells Fargo будет обрабатывать ваш банкомат и ежедневные (разовые) транзакции по дебетовой карте в случае, если у вас недостаточно денег на вашем текущем счете или на связанных счетах для защиты от овердрафта на момент совершения операции. Оплата транзакций в овердрафт является дискреционной, и мы оставляем за собой право не платить.

Право на участие

Некоторые текущие счета потребителей не имеют права участвовать в сервисе овердрафта по дебетовой карте, , включая Clear Access Banking, Teen Checking SM и Opportunity Checking ® .

Текущие счета для предприятий (за исключением счетов IOLTA / RETA и счетов для государственных организаций) автоматически регистрируются в Службе овердрафта по дебетовой карте при открытии счета. Клиенты могут удалить эту услугу или повторно зарегистрироваться в любое время.

Клиенты могут удалить эту услугу или повторно зарегистрироваться в любое время.

Комиссия

Наша стандартная комиссия за овердрафт в размере 35 долларов США за единицу будет применяться, если услуга овердрафта по дебетовой карте используется для утверждения транзакции по овердрафту, а покрывающий депозит или перевод не производится до истечения установленного времени в тот же рабочий день. .

Если услуга овердрафта по дебетовой карте отсутствует на вашем текущем счете и у вас недостаточно денег на текущем счете или в счетах, связанных для защиты от овердрафта, транзакции через банкомат и ежедневные (разовые) операции по дебетовой карте будут отклонены. сделки. Комиссия за отклоненные транзакции не взимается.

См. Раздел «Предотвращение овердрафта» ниже, чтобы узнать об услугах Wells Fargo, которые помогут вам управлять своим счетом и избежать отклоненных транзакций по дебетовой карте.

Добавить или удалить услугу овердрафта по дебетовой карте

Любой владелец счета, имеющий полномочия на транзакцию на соответствующем текущем счете, может добавить или удалить услугу, посетив банкомат Wells Fargo (выберите «Больше вариантов», «Wells Fargo Services»), через Интернет-банк, поговорив с в отделение банка или позвонив оператору по телефону по телефону 1-800-TO-WELLS (1-800-869-3557).Портфолио клиентов Wells Fargo по телефону 1-800-742-4932, а бизнес-клиенты — по телефону 1-800-CALL-WELLS (1-800-225-5935).

TD Bank Overdraft Protection and Services

ДОСТУПНЫЙ БАЛАНС

Как и большинство клиентов TD Bank, вы используете комбинацию наличных денег, чеков, онлайн-банкинга и дебетовой карты для оплаты счетов и совершения повседневных покупок. Ваш доступный баланс показывает, сколько денег вы можете потратить в настоящее время. Различные типы транзакций по-разному влияют на доступный баланс.Важно помнить, что ваш доступный баланс может отличаться от баланса в вашей выписке из-за незавершенных транзакций.

Давайте посмотрим, как работает Доступный баланс, посмотрев на типичный день клиента, чтобы вы могли лучше понять, как управлять своим текущим счетом и избегать овердрафта.

Сэм начинает день с использования онлайн-банкинга для проверки своего счета. Он видит, что был внесен прямой депозит в размере 500 долларов, а его доступный баланс составляет 2000 долларов. Доступный баланс Сэма не отражает ни выписанных им чеков, ни запланированных платежей по счетам, которые еще не оплачены.

Сэм вспоминает, что он выписал чек на 100 долларов своей няне и имеет чек на 50 долларов своей племяннице. Сэм должен считать эти деньги недоступными для любых будущих покупок и держать на своем счете достаточно денег для обработки этих платежей, чтобы избежать овердрафта.

Выполняя поручения за обедом, Сэм покупает чашку кофе с помощью своей дебетовой карты. Его доступный баланс сразу же уменьшается на 5 долларов, и покупка отображается в его Незавершенных транзакциях. Он также покупает новый бестселлер и расплачивается своей дебетовой картой, которая немедленно уменьшает его доступный баланс на 20 долларов и появляется в его Незавершенных транзакциях. Поскольку эти деньги уже потрачены, они больше не будут считаться доступными.

Поскольку эти деньги уже потрачены, они больше не будут считаться доступными.

Вы можете проверить незавершенные транзакции онлайн, на своем мобильном телефоне, в магазине TD Bank или позвонив в службу поддержки клиентов TD.

По пути домой с работы Сэм останавливается у TD Bank, чтобы внести залог: чек на 200 долларов, наличные на 50 долларов и чек на 300 долларов. Сэм сразу же получает доступ к наличным депозитам и 100 долларов в качестве подарка на общую стоимость всех депонированных им чеков.

Новым счетам, возможно, придется дольше ждать, пока их средства станут доступны.Вы можете узнать больше, просмотрев Соглашение о личном депозитном счете TD Bank.

Теперь давайте посмотрим, как банковские транзакции Сэма обрабатывались за ночь, чтобы помочь вам понять, что вы можете видеть в своем собственном аккаунте. Все транзакции обрабатываются в конце рабочего дня и сортируются следующим образом.

Сначала мы обрабатываем транзакции в зависимости от даты и времени, когда транзакция произошла. Обратите внимание, что незавершенные транзакции повлияют на доступный баланс, но не повлекут за собой потенциальных комиссий за овердрафт до тех пор, пока элементы не будут очищены.Если бы у Сэма были комиссии за перевод, овердрафт или возврат товара, они будут отсортированы здесь по времени их обработки в TD Bank. Все чеки, выписанные на счет Сэма, будут обрабатываться, как если бы они были произведены в 23:00. Если имеется несколько проверок, они будут обрабатываться по номеру проверки, от наименьшего к наибольшему. Наконец, будут применяться любые проценты или другие сборы, полученные к концу дня, такие как сборы за банкоматы, не относящиеся к TD, ежемесячные сборы за обслуживание или сборы за бумажные выписки.

Обратите внимание, что незавершенные транзакции повлияют на доступный баланс, но не повлекут за собой потенциальных комиссий за овердрафт до тех пор, пока элементы не будут очищены.Если бы у Сэма были комиссии за перевод, овердрафт или возврат товара, они будут отсортированы здесь по времени их обработки в TD Bank. Все чеки, выписанные на счет Сэма, будут обрабатываться, как если бы они были произведены в 23:00. Если имеется несколько проверок, они будут обрабатываться по номеру проверки, от наименьшего к наибольшему. Наконец, будут применяться любые проценты или другие сборы, полученные к концу дня, такие как сборы за банкоматы, не относящиеся к TD, ежемесячные сборы за обслуживание или сборы за бумажные выписки.

Когда день подходит к концу, доступный остаток Сэма на конец дня составляет 1975 долларов.

Помните, что онлайн- и мобильные банковские услуги TD Bank, магазины TD, банкоматы и служба поддержки клиентов TD предлагают вам актуальную информацию о доступном балансе и многое другое, чтобы помочь вам управлять своими счетами в любое время и в любом месте.

ТД Банк. Самый удобный банк Америки.

Что такое комиссия за овердрафт и как ее избежать?

Что такое комиссия за овердрафт?

Комиссия за овердрафт — это комиссия, которую банк взимает с вас каждый раз, когда вы снимаете со своего счета больше денег, чем есть на нем.

Комиссии за овердрафт могут быть значительными и ненужными расходами, особенно если вам приходится часто их платить. Однако есть простые действия, которые вы можете предпринять, чтобы их избежать, и способы, которыми вы можете договориться, чтобы отказаться от них, если с вас будет взиматься плата.

Пример комиссии за овердрафт

Если вы охвачены автоматической службой овердрафта вашего банка, банк покроет комиссию, и она все равно будет выплачена. Баланс вашего счета упадет ниже нуля, и у вас будет отрицательный баланс, представляющий сумму, которую вы теперь должны банку.

Часть этого отрицательного баланса — это сумма платежа, который банк уплатил от вашего имени. По сути, банк ссудил вам деньги, и он будет ожидать их возврата. Остальное — это комиссия за овердрафт, взимаемая банком для покрытия платежа.

По сути, банк ссудил вам деньги, и он будет ожидать их возврата. Остальное — это комиссия за овердрафт, взимаемая банком для покрытия платежа.

Предположим, у вас есть 50 долларов на вашем счету, но вы используете дебетовую карту, совершаете онлайн-платеж или выписываете чек на этот счет на 75 долларов. Вам не хватает 25 долларов, но банк одолжит вам 25 долларов, и платеж будет отменен. Теперь предположим, что ваш банк взимает с вас комиссию за овердрафт в размере 30 долларов.Овердрафт в 25 долларов плюс комиссия в размере 30 долларов даст вам отрицательный баланс в размере 55 долларов.

Сколько стоит комиссия за овердрафт

Комиссия за овердрафт выросла за последние 20 лет. Они варьируются от банка к банку, со средней комиссией за овердрафт в размере 33,47 доллара США, согласно исследованию Bankrate 2020, посвященному расчетному счету и комиссиям в банкоматах. Это может составить значительную сумму, если вы часто овердрафтируете на своем счете.

Вот пример комиссии за овердрафт, взимаемой некоторыми популярными финансовыми учреждениями:

Между тем, Ally Bank объявил в начале июня, что отменит комиссию за овердрафт на всех счетах.

Как избежать комиссии за овердрафт

Комиссии за овердрафт довольно легко избежать, если принять некоторые основные меры предосторожности. Вот несколько вещей, которые вы можете сделать, чтобы избежать комиссии за овердрафт.

1. Отказаться от автоматического овердрафта

Хотя овердрафты предназначены для того, чтобы помочь вам избежать неудобных и неудобных неоплаченных платежей, вам не нужно принимать эту услугу. Когда вы открываете новую учетную запись, в рамках оформления документов вы заполняете адреса, хотите ли вы воспользоваться этой услугой.Вы можете отказаться от автоматического овердрафта, чтобы полностью избежать комиссий.

Если вы откажетесь от покрытия овердрафта, ваш банк не покроет вас, если вы перерасходуете свой счет, и вернет любые платежи, которые вы не можете сделать, как неоплаченные.

2. Используйте учетную запись, которая не взимает с вас плату

В некоторых учетных записях не взимается комиссия за овердрафт. Например, SpotMe, услуга от Chime, дает вам возможность овердрафта вашей учетной записи на сумму до 200 долларов без комиссии за овердрафт.

Например, SpotMe, услуга от Chime, дает вам возможность овердрафта вашей учетной записи на сумму до 200 долларов без комиссии за овердрафт.

3. Подпишитесь на оповещения банка

Простой способ помочь себе избежать неожиданного овердрафта и сэкономить комиссию — это настроить оповещение, чтобы уведомить вас, когда баланс вашего счета упадет ниже определенной суммы.

Например, ваш банк может отправлять автоматические уведомления каждый раз, когда баланс вашего счета падает до 250, 500 долларов или любой другой суммы, которая удерживает вас от неожиданного овердрафта в зависимости от ваших привычек в расходах. Когда вы получите уведомление, вы можете решить прекратить тратить или внести на счет больше денег.

4. Защита от овердрафта

Это может звучать похоже, но защита от овердрафта отличается от автоматического овердрафта. При автоматическом овердрафте ваш банк покрывает любой овердрафт от вашего имени, автоматически ссужая вам деньги и совершая платеж. С защитой от овердрафта банк переведет деньги с одного из ваших счетов, чтобы покрыть овердрафтную сумму.

С защитой от овердрафта банк переведет деньги с одного из ваших счетов, чтобы покрыть овердрафтную сумму.

Например, если вы овердрафтаете на своем текущем счете, но настроили защиту от овердрафта для сберегательного счета, банк автоматически переведет деньги с вашего сберегательного счета на ваш текущий счет. Однако банк может взимать с вас плату за эту услугу.

5. Сохраняйте резервный баланс

Постарайтесь оставить немного лишнего в своем аккаунте, чтобы покрыть те забытые или неожиданные расходы.

«Одна ошибка, которую часто совершают потребители в этой области, — это забывать о повторяющихся транзакциях, таких как подписка или автоматические ежемесячные платежи», — говорит эксперт по долгам Джеки Бек. «Один из способов избежать комиссий за овердрафт — убедиться, что на вашем текущем счете есть запасы сверх того, что вы обычно тратите каждый месяц».

Как убедить банки отказаться от комиссии за овердрафт

Если с вас взимается комиссия за овердрафт, это не всегда означает, что вы застряли в платеже. Не помешает провести переговоры, чтобы попытаться вернуть гонорар.Вот несколько шагов, которые вы можете попробовать.

Не помешает провести переговоры, чтобы попытаться вернуть гонорар.Вот несколько шагов, которые вы можете попробовать.

Позвоните в банк

Нет гарантии, что это сработает, но вы всегда можете позвонить в банк и вежливо попросить финансовое учреждение снять списание с вашего счета.

«Если это ваше первое нарушение, ваш банк часто будет работать с вами», — говорит Крис Абрамс, основатель Abrams Insurance Solutions.

Ваши шансы на успех увеличиваются, если вы нечасто превышаете лимит на счете, остаетесь вежливым и в остальном являетесь хорошим клиентом банка.Однако не ждите легкого «да». Будьте готовы объяснить, почему банк должен отказаться от комиссии за вас.

Попробуйте приложение

Вы также можете использовать приложение, которое поможет вам договориться о возмещении комиссии за овердрафт. Cushion будет отслеживать ваши связанные счета и автоматически сообщать вашему банку о необходимости возврата, например, если с вас взимается комиссия за овердрафт.

Подробнее:

Варианты защиты от овердрафта — Проверка счетов

Вы несете ответственность за то, чтобы на вашем счету был достаточный Доступный остаток на момент совершения любой транзакции вывода средств.Вы можете проверить активность своего счета в онлайн-банке или связаться с нами.

Авторизация или оплата дебета всегда остается на усмотрение Банка, и мы оставляем за собой право не авторизовать или не производить оплату. Разрешим ли мы или выплачиваем дебет, предъявленный против недостаточного Доступного остатка на вашем текущем счете или счете денежного рынка, зависит от нескольких факторов, включая поведение, связанное с вашим аккаунтом. Например, мы обычно не разрешаем и не выплачиваем такие дебеты, если ваш текущий счет или счет денежного рынка не в хорошем состоянии или вы не делаете регулярные депозиты.Мы не можем авторизовать или оплачивать дебетовые платежи, представленные против недостаточного Доступного остатка на новом счете, в течение приблизительно 30 календарных дней после даты открытия счета.

В случае овердрафта на вашем депозитном счете вы соглашаетесь выплатить сумму овердрафта незамедлительно, без уведомления или требования с нашей стороны. Вы соглашаетесь с тем, что мы можем использовать последующие депозиты и другие кредиты на счет, включая, помимо прочего, вклады государственных и федеральных выплат, таких как вклады правительства, социального обеспечения, пенсионного обеспечения и социального обеспечения, для покрытия любого овердрафта, существующего на вашем счете. в максимальной степени, разрешенной законом.

Наше решение оплатить одну или несколько дебетовых транзакций, представленных против недостаточного Доступного остатка на вашем депозитном счете, который приведет к овердрафту, никоим образом не обязывает нас продолжать эту практику в более позднее время. Мы можем прекратить практику в любое время без причины или уведомления.

Обратите внимание: услуги защиты от овердрафта не будут использоваться в обстоятельствах, когда на счете недостаточно Доступного остатка для оплаты дебета из-за приостановки ваших средств или в связи с отрицательной претензией, спором, сбор или другой судебный процесс.

Каждый Владелец учетной записи несет солидарную ответственность за оплату любых овердрафтов, созданных любым уполномоченным лицом (лицами), подписывающими учетную запись, независимо от того, участвует ли Владелец в транзакции или извлекает выгоду из ее доходов.

Привилегия овердрафта — GreenState Credit Union

Что нужно знать об овердрафте и комиссиях за овердрафт

Овердрафт возникает, когда на вашем счете недостаточно денег для покрытия транзакции, но GreenState все равно выплачивает их, чтобы транзакция не была немедленно отклонена.

Какими способами можно покрыть овердрафт?

Мы можем покрыть ваши овердрафты тремя способами:

- У нас есть стандартные методы овердрафта, которые автоматически применяются к вашему счету.

- Вы можете запросить расширенное покрытие овердрафта, которое включает транзакции через банкоматы и дебетовые карты.

- Мы также предлагаем планы защиты от овердрафта, такие как привязка к сберегательному счету, что может быть дешевле, чем наши стандартные методы овердрафта. Чтобы узнать больше, спросите нас об этих планах, позвонив по телефону (800) 397-3790 или посетив любое отделение.

- Автоматический перевод овердрафта с депозитных счетов. Перевод средств с шагом 100 долларов США со связанного счета для покрытия операций по овердрафту. Мы будем взимать с вас комиссию в размере 6 долларов США (плюс налог с продаж) за каждую передачу.

Остальная часть этой страницы объясняет нашу стандартную практику овердрафта .

Каковы стандартные методы овердрафта для моего счета?

Стандарт по умолчанию — GreenState Credit Union авторизует и оплачивает овердрафты для следующих типов транзакций:

- Чеки и другие транзакции, совершенные с использованием номера вашего текущего счета (включая транзакции ACH)

- Автоматическая оплата счетов (включая регулярные ежемесячные платежи)

GreenState не будет разрешать или оплачивать овердрафты для следующих типов транзакций , если вы не попросите нас по номеру :

- Операции через банкомат

- Ежедневные операции по дебетовым картам

Мы оплачиваем овердрафты по своему усмотрению; мы не гарантируем, что всегда авторизуем и оплатим любой тип транзакции. Например, мы обычно не выплачиваем овердрафты, если у вашей учетной записи нет хорошей репутации, или вы не делаете регулярные депозиты, или у вас слишком много овердрафтов.

Например, мы обычно не выплачиваем овердрафты, если у вашей учетной записи нет хорошей репутации, или вы не делаете регулярные депозиты, или у вас слишком много овердрафтов.

Если мы не авторизуем и не оплатим овердрафт, ваша транзакция будет отклонена.

Могу ли я потребовать от GreenState авторизации и оплаты овердрафта в моем банкомате и повседневных операций с дебетовой картой?

Да, вы можете запросить предоставление расширенного покрытия для вашей учетной записи, и GreenState авторизует и оплатит овердрафты в вашем банкомате и повседневные операции с дебетовыми картами.Чтобы запросить расширенное покрытие для вашей учетной записи, позвоните по телефону (800) 397-3790 или посетите нас в любом филиале.

Какие комиссии будут взиматься, если GreenState оплатит мой овердрафт?

В соответствии с нашей стандартной практикой овердрафта:

- Мы взимаем комиссию в размере 29,50–34 долларов (плюс налог с продаж) в зависимости от количества повторов. (Максимум 6 предметов в день)

- Существует не более 6 элементов в день, которые мы можем взимать с вас за овердрафт вашей учетной записи. Мы рекомендуем всем участникам использовать онлайн-банкинг или мобильный банкинг для отслеживания остатков на счетах.

- Сумма любых овердрафтов плюс наши комиссии за недостаточный объем средств и / или овердрафты, которые вы должны GreenState, подлежат оплате по требованию.

(Максимум 6 предметов в день)

(Максимум 6 предметов в день)Могу ли я изменить или отозвать разрешение GreenState на оплату овердрафта по транзакциям?

Да. Если вы ранее запрашивали расширенное покрытие, но хотели бы вернуться к стандартной практике по умолчанию, вы можете сделать этот запрос, позвонив нам по телефону (800) 397-3790 или посетив любое отделение.

Если вы хотите отозвать все разрешения на оплату овердрафта по любому типу транзакции, включая чеки и оплату счетов, вы можете сделать этот запрос, позвонив нам по телефону (800) 397-3790 или посетив любое отделение.

Защита и покрытие овердрафта | Как избежать комиссии за овердрафт

Это случилось со всеми нами: просчет бюджета или недосмотр, приведший к неожиданной нехватке средств. Поэтому иметь защиту от овердрафта удобно и полезно.

Поэтому иметь защиту от овердрафта удобно и полезно.

Что такое овердрафт?

Овердрафт — это отрицательный баланс, который может возникнуть, если вы потратите больше денег, чем есть на вашем счете.

Что такое защита от овердрафта?

Защита от овердрафта обеспечивает покрытие, когда транзакции превышают баланс вашего счета. Это дает вам душевное спокойствие и устраняет неудобства из-за отклоненного чека, дебетовой карты или транзакции через банкомат, а также возможность взимания комиссии за овердрафт.

Как я могу получить защиту от овердрафта?

Чтобы получить защиту от овердрафта, просто привяжите до трех подходящих счетов 1 к своему текущему счету.Затем средства могут быть переведены автоматически, если вы переоцените свой счет.

Доступные банковские счета в США включают:

Настроить защиту от овердрафта.

После того, как вы решили, с каких счетов вы хотите получать переводы для защиты от овердрафта, вы готовы настроить защиту от овердрафта. Для этого просто выполните одно из следующих действий:

Для этого просто выполните одно из следующих действий:

- Войдите в систему онлайн-банкинга, затем перейдите в свой текущий счет и выберите ссылку Параметры защиты от овердрафта .

- Позвоните нам по телефону 800-USBANKS (872-2657).

- Поговорите с банкиром в отделении банка США.

Как работает защита от овердрафта?

После того, как вы свяжете свои счета, средства будут автоматически переведены со связанного счета защиты от овердрафта следующим образом:

- Если отрицательный доступный баланс на вашем текущем счете составляет 5,01 доллара или более, средства могут быть переведены в размере, кратном 50 долларам, и будет взиматься комиссия за перевод защиты от овердрафта.

- Если ваш отрицательный доступный баланс составляет 5 долларов США или меньше, сумма перевода составит 5 долларов США, и комиссия за перевод защиты от овердрафта будет отменена.

- Когда перевод защиты овердрафта осуществляется со связанного депозитного счета (сберегательный счет банка США, денежный рынок или дополнительный текущий счет), комиссия не взимается.

Если на счете, привязанном для защиты от овердрафта, недостаточно средств для покрытия овердрафта:

- Доступный остаток на связанном счете будет переведен для уменьшения суммы овердрафта.

- Если с вашим текущим счетом связан еще один счет, средства будут переведены с этого счета в сумме, кратной 50 долларам США, для покрытия оставшегося отрицательного доступного баланса.

Например, предположим, что остаток на текущем счете составляет 42 доллара США, а доступный остаток на связанном кредитном счете — 1000 долларов США. Если вы выпишете чек на 125 долларов, это превысит ваш текущий счет на 83 доллара. Мы переведем 100 долларов с основного счета, привязанного для защиты от овердрафта, что включает достаточно, чтобы покрыть ваш отрицательный баланс и комиссию за перевод защиты от овердрафта.

Комиссия за перевод защиты от овердрафта (и как ее избежать)

Когда перевод защиты овердрафта осуществляется со связанного депозитного счета (сберегательный счет банка США, денежный рынок или дополнительный текущий счет), комиссия не взимается. Для большинства текущих счетов в банках США эта комиссия составляет не более 12,50 долларов США, если переводы осуществляются со связанного кредитного счета банка США (резервная кредитная линия банка США, кредитная карта банка США, личная линия банка США, линия собственного капитала банка США. Кредит и / или другие кредитные линии).

Для большинства текущих счетов в банках США эта комиссия составляет не более 12,50 долларов США, если переводы осуществляются со связанного кредитного счета банка США (резервная кредитная линия банка США, кредитная карта банка США, личная линия банка США, линия собственного капитала банка США. Кредит и / или другие кредитные линии).

Способы уменьшить или избежать комиссии за перевод защиты от овердрафта:

- Настройте оповещения учетной записи и получайте сообщения электронной почты или текстовые сообщения, когда у вас низкий баланс или когда наступает срок оплаты.

- Следите за своим счетом и самостоятельно переводите средства на текущий счет до того, как произойдет овердрафт.

- Изучите варианты своего текущего счета, посетив местное отделение банка США или позвонив по телефону 800-USBANKS (872-2657).

- Загрузите мобильное приложение U.S. Bank Mobile на свое мобильное устройство.

В чем разница между защитой от овердрафта и стандартной защитой от овердрафта?

Защита от овердрафта позволяет связывать учетные записи, чтобы вы могли переводить средства на свой текущий счет, если сумма транзакции по чеку, дебетовой карте или через банкомат превышает доступный остаток на вашем счете.

Термин стандартное покрытие овердрафта в банке США относится к тому, как мы будем обрабатывать транзакции. Если в результате транзакции доступный баланс вашего счета становится ниже нуля, мы обращаем внимание на ваш стандартный выбор покрытия овердрафта, чтобы решить, как мы будем обрабатывать транзакцию.Банк США может авторизовать и оплачивать овердрафты для этих типов транзакций за комиссию:

- Чеки и другие операции с использованием номера вашего текущего счета

- Автоматическая оплата счетов

- Периодические транзакции с дебетовой картой (например, автоматические платежи в спортзал)

Мы не будем авторизовывать и оплачивать овердрафты для этих типов транзакций, если вы не скажете «да» в отношении покрытия овердрафта по дебетовой карте:

- Операции через банкомат

- Покупки по дебетовой карте (e.г., оплата бензина на заправке, покупка продуктов, покупка чего-либо в Интернете)

Каждый элемент овердрафта, который мы оплачиваем от вашего имени, будет облагаться «Платой за овердрафт». Дополнительную информацию см. В раскрытии информации о потребительских ценах (PDF).

Дополнительную информацию см. В раскрытии информации о потребительских ценах (PDF).

Стандартный овердрафт

Если вы пошли в продуктовый магазин и попытались произвести оплату с помощью дебетовой карты или карты банкомата, но у вас не было достаточно средств, ваша транзакция будет отклонена. Мы можем помочь. Подпишитесь на наши стандартные услуги овердрафта, чтобы ваши транзакции через банкомат и разовые дебетовые карты могли быть одобрены, даже если у вас недостаточно средств на вашем счете.

В случае стандартной услуги овердрафта мы взимаем фиксированную плату (37 долларов США) для покрытия каждого случая овердрафта. Если в течение семи календарных дней подряд ваш счет будет превышен, мы будем взимать дополнительные 5 долларов за каждый рабочий день. Вы можете подписаться на наши Стандартные услуги овердрафта, чтобы оплатить овердрафт в результате транзакции по дебетовой или банкоматной карте и установить комиссию *. Если вы не согласитесь, любые дебетовые операции или транзакции через банкомат, которые могут привести к перерасходу средств на вашем счете, не будут оплачиваться, и комиссия не взимается. Комиссия за стандартные услуги овердрафта будет по-прежнему применяться для овердрафтов по операциям с чеками и онлайн-оплатой счетов. * Подробнее об услугах защиты от овердрафта.

Комиссия за стандартные услуги овердрафта будет по-прежнему применяться для овердрафтов по операциям с чеками и онлайн-оплатой счетов. * Подробнее об услугах защиты от овердрафта.

В следующих примерах показано, как товары могут обрабатываться по-разному, когда вы выбираете или отказываетесь от стандартных овердрафтовых услуг для транзакций через банкомат и одноразовых операций с дебетовой картой.

Вход

В этом примере, если вы выбрали банкомат и разовые транзакции с дебетовой картой, товары будут оплачиваться, и с вас будет взиматься соответствующая комиссия за эту услугу.

| Вход | Сумма транзакции | Результат | Комиссии | Балансир |

| Начальный доступный баланс | $ 20 | |||

| Снятие банкомата | $ 20 | Товар утвержден * | $ 0 | |

| Покупка в продуктовом магазине | $ 40 | Товар одобрен, комиссия списана * | –37 долларов США | –77 долларов США |

Отказ

В этом примере транзакции будут отклонены, если у вас недостаточно средств на счете, и комиссия не будет взиматься.

| Отказ | Сумма транзакции | Результат | Комиссии | Балансир |

| Начальный доступный баланс | $ 20 | |||

| Снятие банкомата | $ 20 | Товар утвержден * | $ 0 | |

| Покупка в продуктовом магазине | $ 40 | Товар отклонен | $ 0 |

Опция **

* Мы оплачиваем овердрафты по нашему усмотрению для счетов с хорошей репутацией.Мы не гарантируем, что всегда авторизуем и оплатим любой тип транзакции.

** Вы должны выбрать каждый текущий счет, который у вас есть у нас.

.