Три минуты вместо трех дней – Картина дня – Коммерсантъ

Банковское обслуживание физических лиц давно перешло в онлайн, и Россия в этом направлении является одним из лидеров как по применяемым технологиям, так и по качеству и количеству продуктов. Теперь настала очередь бизнеса переводить управление своими финансами в онлайн. С одной стороны, диджитализация финансовых услуг для корпоративных клиентов упрощает ведение бизнеса, ускоряет процессы и открывает новые возможности для расширения цифровой экосистемы. С другой — направление тормозится косностью бюрократических процедур. И хотя корпоративный банкинг пока отстает по уровню диджитализации от потребительского, лидеры сектора уже более десяти лет развивают передовые технологии и сервисы, ищут возможности преодоления проблем и оптимизации работы бизнеса.

Уже давно никого нельзя удивить возможностью оформить потребительский кредит, кредитную карту парой кликов в приложении банка или подать заявку на ипотеку, автокредитование на сайте банка.

Как все начиналось

Первые ростки корпоративного интернет-банкинга стали появляться еще в 2009 году: идея на том этапе была в том, чтобы не носить папку с платежными поручениями в отделение банка, вспоминают в Сбербанке. Позднее несколько различных локальных систем клиент-банков были объединены в одну: в 2010 году появился «Сбербанк БизнесОнл@йн» — это был чисто транзакционный продукт, который позволял отправлять средства, проверять баланс (тогда еще с определенной задержкой). К 2014–2015 годам в Сбербанке осознали, что можно предложить клиентам больше, чем просто работать со счетами, платежами, зарплатами, и запустили мобильное приложение и первый небанковский сервис для финансового анализа и прогнозирования — «Бизнес аналитика».

Это объясняется косностью и бюрократизированностью многих смежных процедур, которая сохраняется даже сегодня, замечает управляющий партнер «BMS Group» Алексей Матюхов. Так, кредитование бизнеса зачастую является залоговым, и если в качестве обеспечения выступает объект недвижимости, такой залог должен быть зарегистрирован в едином государственном реестре прав на недвижимое имущество, приводит пример господин Матюхов, а эта процедура в связи с особенностями регулирования не может быть проведена полностью удаленно. Если же взять США, некоторые европейские и азиатские страны, то финансирование бизнеса в них в значительной степени диджитализировано, потому что смежные сегменты находятся на таком же высоком уровне развития, замечает он. «Причем у бизнеса, конечно, есть потребности в онлайн-услугах, особенно с учетом пандемии и связанных с ней ограничений», — подчеркивает эксперт.

И банки не сдавались. Сбербанк наращивал мощности, оптимизировал технологии, предлагал все больше услуг — и клиенты начали «переезжать» в онлайн. В 2016-м банк предложил клиентам новую версию «Сбербанк Бизнес Онлайн». В 2018 году банк начал работу над онлайн-кредитованием с подбора вариантов кредитования и подачи заявки. То есть клиенты подавали заявку онлайн, а договоры подписывали в офисе банка. «Сбербанк Бизнес Онлайн» был хорошим транзакционным интернет-банком, отдельным разделом в котором стала витрина сервисов. Но сложные клиентские пути и многоходовые сценарии отнимали у клиента много времени и сил и требовали специфических навыков работы; кроме того, в этой версии каталог сервисов интернет-банка разросся до угрожающих размеров, найти и выбрать нужный сервис стало затруднительно, вспоминают в банке, и чтобы решить возникающий вопрос, нужно было либо переходить в справочный центр, либо обращаться в службу технической поддержки. Сбербанк занялся решением этой проблемы. За основу концепции приняли факт, что в каждом юридическом лице есть пользователь — физическое лицо.

Благодаря цифровой трансформации Сбербанк трансформировал кредитные процессы, в том числе для предпринимателей и юридических лиц. Это позволило автоматизировать ручные процессы, тем самым сократив расходы и ускорив обслуживание клиентов, рассказывают в банке. К примеру подготовка одного договора ранее занимала порядка 60 минут (подготовка, сшивка, печать, подписание с клиентом, подписание у руководителя, сканирование), и это только сами этапы, плюс были простои или очереди между этапами (руководитель на встрече, значит, подписать сможем только по возвращении). Часть операций банку удалось полностью перевести в онлайн: все делают алгоритмы и онлайн-сервисы: проверка клиентских данных, принятие решения, оформление договора и выдача денег на счет.

Это позволило автоматизировать ручные процессы, тем самым сократив расходы и ускорив обслуживание клиентов, рассказывают в банке. К примеру подготовка одного договора ранее занимала порядка 60 минут (подготовка, сшивка, печать, подписание с клиентом, подписание у руководителя, сканирование), и это только сами этапы, плюс были простои или очереди между этапами (руководитель на встрече, значит, подписать сможем только по возвращении). Часть операций банку удалось полностью перевести в онлайн: все делают алгоритмы и онлайн-сервисы: проверка клиентских данных, принятие решения, оформление договора и выдача денег на счет.

Если говорить о конкретных примерах, то онлайн-кредит в «СберБизнес» субъекты малого предпринимательства могут оформить за 3 минуты. До изменений алгоритмов работы банка на это уходило в среднем 3 дня, а в некоторых случаях — более 10 дней. Рассмотрение заявки банком занимает считанные минуты.

Автоматизация также позволяет оптимизировать штат сотрудников банка: на обработку кредитного договора в автоматизированном режиме требуется на трех сотрудником меньше.

В итоге клиент Сбербанка может оформить заявку, получить решение и средства из любой точки мира в режиме 24/7. Клиент формирует заявку в «СберБизнес» без загрузки дополнительных документов и заполнения финансовых данных, предзаполнение регистрационных данных клиента в заявке осуществляется автоматически. Простота заполнения не требует привлечения финансовых специалистов предприятия. В рамках этого же процесса клиент может создать электронную подпись.

Облачные скорости не только для больших корпораций

Интернет-банкинг Сбербанка для юридических лиц вполне позволяет бизнесу работать, не посещая офисы банка. Начиная с онбординга и заканчивая облачными сервисами для всех бизнес-процессов.

Начиная с онбординга и заканчивая облачными сервисами для всех бизнес-процессов.

Стать клиентом Сбербанка теперь можно, не выходя из дома. Для начала регистрации нужен только номер телефона. Кроме того, банк оптимизировал необходимый состав полей для резервирования счета и вывел в прелогин-зону небанковские сервисы. Это позволяет потенциальным клиентам заранее ознакомиться с продуктами экосистемы и выбрать релевантные услуги для подключения. Прелогин-зона имеет адаптацию для мобильных устройств. Уже при регистрации будущему клиенту сразу создаётся «СберБизнес ID» — единый доступ к сервисам и услугам экосистемы банка.

Предлагает Сбербанк клиентам и массу нефинансовых сервисов — от сервисов проверки контрагента («СберРейтинг») и решений для торговли («Моя торговля», «Эвотор», «Оператор фискальных данных», «Мой склад» и пр.) до телемедицины и корпоративного такси. «СберБизнес» предлагает более 42 нефинансовых сервисов от банка, его партнёров и дочерних компаний. Самые популярные из них — «СберРейтинг», онлайн-бухгалтерия в трёх видах («Бухгалтерия для ИП», «Моя бухгалтерия Онлайн», «Моя бухгалтерия Аутсорсинг») и «Электронный документооборот».

Модель интеграции партнеров строится на собственном решении банка — SberBusinessAPI. Ежедневно осуществляется обработка миллионов технических запросов, более миллиона уникальных клиентов используют продукты, сервисы и услуги, интегрированные через это решение.

Весь потенциал банковского API раскрывается при интеграции облачных сервисов. Для простой регистрации в этих сервисах как раз и создано решение «СберБизнес ID». Это единая учетная запись предпринимателя, с помощью которой он может войти в любой облачный продукт, поддерживающий эту технологию. При этом совершенно необязательно быть клиентом банка. В настоящий момент авторизацией пользуется более 500 000 организаций в месяц.

Удобно пользоваться и удобно платить

Многие предприниматели при работе с финтех-сервисом сталкиваются с проблемой отсутствия данных. Вместе того чтобы увидеть транзакции в бухгалтерии или, например, график с анализом денежных средств, пользователи видят «пустые» экраны. Такие «пустые» экраны очень плохо продают сам сервис, и пользователи просто уходят. Благодаря SberBusinessAPI вся необходимая информация передаётся в сервис мгновенно, и на основании этой информации сервис сразу создает полезный для клиента контент, рассказывают в Сбербанке.

Не все сервисы, предлагаемые банком, бесплатны. Предлагает Сбербанк и сервис, который сделает процесс оплаты между юрлицами быстрым и управляемым. «Возникает проблема взаиморасчетов между юридическими лицами. Партнеры выставляют счета, отправляют их клиентам, те иногда оплачивают, иногда теряют счета, часто задерживали оплату», — описывают проблему в банке. Для решения проблемы на базе SberBusinessAPI были созданы необходимые решения. Одно из них — кнопка «Оплатить через СберБизнес», нажатие которой открывает предзаполненную страницу платежного поручения. После акцепта клиентом информация об отправке денег уходит партнеру, и услуга предоставляется. Весь процесс в среднем занимает 2–3 минуты. Для сравнения: межбанковский перевод может занимать до трёх дней, не считая времени на выставление и отправку счёта. Для удобства клиента существует сервис SberBusinessPayments «Корпоративные подписки». Механика оплаты работает точно так же, как подписки в приложениях для физических лиц, типа Apple Music, Google Drive, YouTube, Okko. Корпоративные подписки помогли в 10 раз увеличить собираемость платежей. По словам представителей Сбербанка, это упрощает для корпоративных клиентов ручные процедуры взаиморасчетов и ускоряют бизнес.

Одно из них — кнопка «Оплатить через СберБизнес», нажатие которой открывает предзаполненную страницу платежного поручения. После акцепта клиентом информация об отправке денег уходит партнеру, и услуга предоставляется. Весь процесс в среднем занимает 2–3 минуты. Для сравнения: межбанковский перевод может занимать до трёх дней, не считая времени на выставление и отправку счёта. Для удобства клиента существует сервис SberBusinessPayments «Корпоративные подписки». Механика оплаты работает точно так же, как подписки в приложениях для физических лиц, типа Apple Music, Google Drive, YouTube, Okko. Корпоративные подписки помогли в 10 раз увеличить собираемость платежей. По словам представителей Сбербанка, это упрощает для корпоративных клиентов ручные процедуры взаиморасчетов и ускоряют бизнес.

Есть куда расти

Очевидная тенденция перевода в цифру любых финансовых услуг как для населения, так и для бизнеса уже не для кого не является секретом, говорит директор Института Информационных Технологий Университета «Синергия» Станислав Косарев. Это логичное направление развития, ведь потребителями продуктов для корпоративных клиентов также являются люди, которые хотели бы работать с максимально удобными и приятными интерфейсами и сервисами, подчеркивает руководитель группы по оказанию услуг компаниям финансового сектора Deloitte Максим Налютин. Но пока, по его замечанию, развитие корпоративного интернет-банкинга все-таки отстает от уровня развития розничного.

Это логичное направление развития, ведь потребителями продуктов для корпоративных клиентов также являются люди, которые хотели бы работать с максимально удобными и приятными интерфейсами и сервисами, подчеркивает руководитель группы по оказанию услуг компаниям финансового сектора Deloitte Максим Налютин. Но пока, по его замечанию, развитие корпоративного интернет-банкинга все-таки отстает от уровня развития розничного.

«Минфин недавно заявил о масштабном плане перевода большинства финуслуг на онлайн к середине 2021 года. В планах у ведомства внедрение удаленной идентификации, обеспечение доступа финансовых организаций к актуальной информации о клиентах в электронном виде, цифровая ипотека и развитие финансовых платформ», — напоминает господин Косарев. Безусловным фактором, ускоряющим принятие решений по переходу на цифровые рельсы, явилась текущая пандемия коронавирусной инфекции, продолжает он: мир свыкся с тем, что большинство услуг можно и нужно получать удаленно, сокращая затраты на офисные площади и повышая эффективность кадровой политики. Физические лица давно адаптировались к возможности оформления кредитных продуктов без посещения отделений банка, в эту же сторону движется и сектор корпоративных финансов. «Тем более что развитие финансовых онлайн -сервисов не только упрощает потребление банковских услуг, но и открывает новые возможности для участников смежных рынков, расширяя пространство цифровой экосистемы и создавая эффект синергии», — заключает он.

Физические лица давно адаптировались к возможности оформления кредитных продуктов без посещения отделений банка, в эту же сторону движется и сектор корпоративных финансов. «Тем более что развитие финансовых онлайн -сервисов не только упрощает потребление банковских услуг, но и открывает новые возможности для участников смежных рынков, расширяя пространство цифровой экосистемы и создавая эффект синергии», — заключает он.

ПАО Сбербанк

16+

Анна Лоевская, Сбер: «Сегодня для корпоративных клиентов Сбербанк предлагает интернет-банкинг, который конкурентоспособен на мировом уровне» — SME Banking Club

Анна Лоевская — директор дивизиона «Цифровой корпоративный банк» Сбера — Полезная информация —10 июля 2020 года на Экспертном совете SME Banking Club «Сбербанк Бизнес Онлайн» занял первое место в рейтинге лучших интернет-банков для бизнеса, по итогам 2019 года.

А 24 сентября в рамках ребрендинга Сбера корпоративный интернет-банкинг «Сбербанк Бизнес Онлайн» получил новое название СберБизнес. О том, как развивался интернет-банк для предпринимателей и на чём сейчас строится платформа Сбера для развития и ведения бизнеса, SME Banking Club поговорил с Анной Лоевской, директором дивизиона «Цифровой корпоративный банк», отвечающей за этот продукт.

О том, как развивался интернет-банк для предпринимателей и на чём сейчас строится платформа Сбера для развития и ведения бизнеса, SME Banking Club поговорил с Анной Лоевской, директором дивизиона «Цифровой корпоративный банк», отвечающей за этот продукт.

В мае 2019 года вы запустили новую версию интернет-банка. Какие изменения назрели к тому времени? Чем не устраивала предыдущая версия?

Предыдущая версия нашего интернет-банка для предпринимателей представляла собой отличный продукт с точки зрения ИТ. Это был хороший транзакционный интернет-банк, отдельным разделом в котором была витрина сервисов. Сложные клиентские пути и многоходовые сценарии отнимали у клиента много времени и сил и требовали специфических навыков работы. Кроме того, в этой версии интернет-банк достиг максимума возможностей с точки зрения продвижения сервисов для развития и ведения бизнеса: каталог разросся до угрожающих размеров, найти и выбрать нужный сервис стало затруднительно. Чтобы понять, как решить возникающий вопрос, нужно было либо переходить в справочный центр на sberbank.ru, либо обращаться в службу технической поддержки.

Чтобы понять, как решить возникающий вопрос, нужно было либо переходить в справочный центр на sberbank.ru, либо обращаться в службу технической поддержки.

Мы решили пересмотреть эту историю. Главное – точка зрения. За основу мы приняли тот факт, что в каждом юридическом лице есть пользователь — физическое лицо. И этому человеку всё должно быть понятно и удобно ровно так же, как в сервисе электронной почты или на странице социальной сети. Помимо этого, в интернет-банке ему должно было стать интересно. Так на свет появилась концепция нового интернет-банкинга – с продуманным UX, улучшенным клиентским опытом, интерактивными разделами, лентой Stories, виджетами, контекстными советами, интегрированными сервисами, онлайн-чатом и другими отличительными особенностями. Новый интернет-банк родился и был представлен рынку за полгода – это рекордный срок для систем такого класса и масштаба.

Нужно сказать, что новый подход высоко оценили на рынке, причём не только на отечественном. Так, помимо награды SME Banking Club за лучший интернет-банк для МСБ, мы получили звание лучшего интернет-банка в России, Центральной и Восточной Европе в рейтинге Global Finance, стали лучшим интернет-банком для крупного бизнеса по версии MarksWebb, удостоились золотой медали Stevie Awards… Словом, сегодня для корпоративных клиентов Сбербанк предлагает интернет-банкинг, который конкурентоспособен на мировом уровне и отвечает актуальным требованиям компаний к системам для развития и ведения бизнеса.

Сколько человек вовлечено в развитие СберБизнес? По каким командам они распределены?

В общей сложности в работе над интернет-банком на нескольких платформах (веб-версия, «толстый клиент», мобильное приложение) участвуют порядка 815 сотрудников банка и 300 внешних сотрудников. В это число входят как продуктовые команды, так и команды тестовой модели, релизной команды, платформенные команды (которые отвечают за создание ядра платформы, базовых решений и стандартизацию системы) и так далее. Помимо разработчиков, в каждой команде есть свои аналитики, тестировщики, дизайнеры. Наш трайб делится на кластеры как по каналам, так и по бизнес-продуктам.

Как часто обновляете интернет-банк? Какие виды итераций существуют?

Веб-версия получает масштабное обновление один раз в квартал (так называемые «мажорные» версии релизов). Между этими релизами, примерно раз в две недели выходят локальные обновления – так называемые «минорные» версии релизов – и доработки, которые требуют оперативного внедрения («хотфиксы»). Мобильное приложение обновляется гораздо чаще – в среднем один раз в месяц.

Мобильное приложение обновляется гораздо чаще – в среднем один раз в месяц.

Сколько активных пользователей у СберБизнес? Как растет их количество? Каков процент МСБ от общего числа клиентов?

Количество активных клиентов СберБизнес на сегодняшний день составляет не менее 2,2 млн пользователей. Большая часть из них – представители малого и среднего бизнеса. За год прирост составил не менее 132 тысяч пользователей.

Как собираете обратную связь от клиентов? Каков уровень удовлетворенности?

Сбор обратной связи для нас – важнейший процесс, которому мы уделяем самое пристальное внимание. Так, например, мы внедрили так называемые «звёзды» – мгновенные опросы, которые появляются в интернет-банке на экранах успеха, когда пользователь завершает выполнение операции. В этих опросах клиент может оценить удобство услуги или процесса и оставить свои комментарии и пожелания, которые мы получим и обязательно учтём в дальнейшей работе над сервисом или разделом. Ещё один канал – это раздел «Помощь». Внутри него пользователи могут предлагать свои идеи по развитию интернет-банка и голосовать за понравившиеся предложения от других пользователей. Разумеется, мы отслеживаем сигналы из чата, социальных сетей, анализируем отзывы и показатели из контактного центра. Если говорить о мобильных приложениях, то к этому перечню добавляются отзывы в магазинах приложений (Google Play, App Store) и средняя оценка по системе 5 звёзд. Сейчас наши показатели сохраняются на уровне 4,7 из 5.

Ещё один канал – это раздел «Помощь». Внутри него пользователи могут предлагать свои идеи по развитию интернет-банка и голосовать за понравившиеся предложения от других пользователей. Разумеется, мы отслеживаем сигналы из чата, социальных сетей, анализируем отзывы и показатели из контактного центра. Если говорить о мобильных приложениях, то к этому перечню добавляются отзывы в магазинах приложений (Google Play, App Store) и средняя оценка по системе 5 звёзд. Сейчас наши показатели сохраняются на уровне 4,7 из 5.

Уровень удовлетворённости, или CSI СберБизнес, измеряется следующим образом. Это опрос, который проводится по электронной почте, причём в выборке участвуют клиенты, заходившие в интернет-банк за прошедшие 3 дня. Опрос содержит несколько атрибутов с различным весом, в том числе – удобство интерфейса, удобство совершения операций и др. Согласно показателям этого уровня, после перевода клиентов на новую версию интернет-банка CSI вырос на 9 пунктов, с 68 до 77%.

Насколько полно функционал Сбера отражен в интернет-банке? Есть ли функции, которые там недоступны?

Да, такие услуги ещё остались, но их меньшинство. К настоящему времени уровень возможностей интернет-банкинга Сбера для юридических лиц вполне позволяет бизнесу работать, не посещая офисы банка.

К настоящему времени уровень возможностей интернет-банкинга Сбера для юридических лиц вполне позволяет бизнесу работать, не посещая офисы банка.

Как развивается кредитный продукт в интернет-банке? Какова роль искусственного интеллекта в нем? Что это дает клиентам? Какие новые функции добавили за последнее время?

За последний год кредитование бизнеса вышло на качественно новый уровень. Клиенты получают автоматически рассчитанные персональные лимиты (не менее 320 тыс. клиентов), оформить использование которых они могут онлайн. Решение по таким кредитам в половине случаев клиентов получают не более чем за 2 минуты. Такой расчёт стал возможен благодаря внедрению в банке моделей AI, которые анализируют множество параметров для автоматического расчета кредитного лимита.

В сегменте малого бизнеса уже 84% клиентов подают заявки на кредиты онлайн, а 60% процентов сделок совершаются без посещения офиса (еще в 2019 году эти показатели были 67% и 16% соответственно).

По кредитам на любые цели клиенты получают решения онлайн. Отдельная тема – это кредитование и реструктуризация кредитов бизнеса в рамках мер государственной поддержки. Во время пика пандемии мы вывели в интернет-банк сразу три антикризисных продукта: заявку на реструктуризацию ранее выданных кредитов онлайн, кредит на выплату заплаты под 0%, кредитование в рамках господдержки под 2% годовых. В рамках этих продуктов клиенты получили возможность подписать договор онлайн, без посещения офиса банка, что экстремально важно в условиях всеобщей самоизоляции и пандемии. До 90% сделок по кредитам в рамках господдержки 2% было проведено онлайн, по кредитам на выплату зарплаты под 0% доля онлайн-сделок составила 80%.

При этом мы не ограничиваемся только кредитами. Сегодня в СберБизнес можно оформить и другие кредитные продукты, к примеру гарантию для участия в госзакупках, причем не только на бумажном бланке, но и электронную, за которой не нужно приходить в офис, доля таких гарантий уже составляет 25%. Еще в разделе Кредиты можно получить одобрение и заказать выпуск кредитной бизнес-карты, открыть овердрафт к счету (что позволяет предпринимателям совершать оплаты даже при отсутствии средств на счете), подобрать машину в лизинг или подать заявку на расчеты через факторинг.

Еще в разделе Кредиты можно получить одобрение и заказать выпуск кредитной бизнес-карты, открыть овердрафт к счету (что позволяет предпринимателям совершать оплаты даже при отсутствии средств на счете), подобрать машину в лизинг или подать заявку на расчеты через факторинг.

Вы практически полгода переделывали процесс онбординга. Что именно вы в нем изменили и каких целей этим добиваетесь?

Благодаря новому процессу онбординга мы смогли добиться удобного и понятного процесса для наших клиентов. Теперь для начала регистрации нужен только номер телефона. Кроме того, мы оптимизировали необходимый состав полей для резервирования счета и вывели в прелогин-зону небанковские сервисы. Это позволяет потенциальным клиентам заранее ознакомиться с продуктами экосистемы и выбрать релевантные и интересные услуги для подключения в будущем. У потенциального клиента теперь есть возможность пройти идентификацию и подписать пакет документов без визита в банк – для этого мы наладили процесс выезда клиентских менеджеров. Прелогин-зона имеет адаптацию для мобильных устройств. Уже при регистрации будущему клиенту сразу создаётся СберБизнес ID – единый доступ к сервисам и услугам экосистемы банка.

Прелогин-зона имеет адаптацию для мобильных устройств. Уже при регистрации будущему клиенту сразу создаётся СберБизнес ID – единый доступ к сервисам и услугам экосистемы банка.

Сколько небанковских сервисов в СберБизнес?

К настоящему времени маркетплейс интернет-банка СберБизнес насчитывает 42 нефинансовых сервиса от банка, его партнёров и дочерних компаний. Они делятся на разные группы в зависимости от потребностей предпринимателя и включают в себя сервисы для ведения счёта, финансовые и страховые услуги, документооборот, торговлю, продвижение бизнеса и др.

Какие самые популярные у МСБ-клиентов?

Сервис проверки контрагентов, онлайн-бухгалтерия в трёх видах («Бухгалтерия для ИП», «Моя бухгалтерия Онлайн», «Моя бухгалтерия Аутсорсинг») и «Электронный документооборот».

Что такое «Умный магазин»? Как это работает?

«Умный магазин» помогает пользователям, которые пришли «просто посмотреть», разобраться в огромном каталоге продуктов. Специально для этого мы сделали несколько специальных подборок:

Специально для этого мы сделали несколько специальных подборок:

- «Персональные подборки». Этот раздел говорит с клиентом на языке задач, например, позволяет клиенту подобрать сервисы для автоматизации розничной точки продаж или для увеличения среднего чека;

- Подборка «Популярно у компаний, похожих на вашу» рекомендует клиенту продукты, которые уже купили пользователи, похожие на него по профилю. Для этого мы используем Machine Learning. Модель учитывает более 150 характеристик из профиля клиента, ищет по ним пользователей, похожих на него, анализирует, какими продуктами они владеют, и подбирает самые релевантные.

Для пользователя это удобно, а для нас еще и выгодно. Такие подборки увеличивают конверсию в целевое действие. Более того, магазин в новой, «умной» версии включает в себя контекстные stories: они появляются вместе с контекстной подсказкой в определённый момент пользовательского пути в системе, когда пользователю может быть особенно актуален сервис или предложение банка. В формате stories пользователь узнаёт самое важное о сервисе, а если этой информации не хватило, под карточкой stories он может увидеть микролендинг с ответами на самые важные вопросы о сервисе.

В формате stories пользователь узнаёт самое важное о сервисе, а если этой информации не хватило, под карточкой stories он может увидеть микролендинг с ответами на самые важные вопросы о сервисе.

Можно ли настраивать меню СберБизнес под себя? Насколько это важно для клиентов?

Кастомизация главного меню позволяет менять порядок пунктов меню и скрывать отдельные пункты. Это действительно помогает улучшить клиентский опыт и упростить использование интернет-банка. Лучше об этом расскажут цифры: только за лето, с 1 июня по 31 августа, более 120 тыс. пользователей более 150 тыс. раз изменили порядок пунктов.

В новом интернет-банке вы ввели систему подсказок и ответов на часто задаваемые вопросы. Что это дало? Снизило ли нагрузку на колл-центр?

Статистики, которая могла бы подтвердить однозначный ответ на этот вопрос, нет, и это обусловлено спецификой самого вопроса. С одной стороны, количество наших пользователей постоянно растёт, и это означает, что количество потенциальных обращений растёт вместе с ними. С другой стороны, мы наблюдаем снижение обращений по самым распространённым вопросам, которые числились в перечне «горящих» применительно к предыдущей версии интернет-банка: «Как создать платёж», «Как скачать выписку», «Как импортировать зарплатный реестр» и многие другие.

С другой стороны, мы наблюдаем снижение обращений по самым распространённым вопросам, которые числились в перечне «горящих» применительно к предыдущей версии интернет-банка: «Как создать платёж», «Как скачать выписку», «Как импортировать зарплатный реестр» и многие другие.

Почему это происходит? Во-первых, в СберБизнес запущен раздел «Помощь». В нём можно найти ответы на самые частые вопросы пользователей, интерактивные обучающие туры по интернет-банку, увидеть инструкции по работе с системой. Во-вторых, в интернет-банке реализован поиск. Так, например, в период с 1 июня по 17 сентября наши пользователи воспользовались поиском 402 тыс. 880 раз, при этом 255 тыс. запросов (29,6%) от этого количества пришлось на раздел «Платежи», 95 тыс. – на поиск разделов (11%), 53 тыс. – на поиск контрагентов (6%). Всё это потенциальные звонки с вопросами. Ещё один важный канал поддержки пользователей – это онлайн-чат, в котором пользователь может в реальном времени получить ответ на интересующий его вопрос и решить проблему, с которой он обратился.

На чем фокусируетесь в разработке СберБизнес в 2020 году?

Разумеется, мы заинтересованы в том, чтобы развивать наш интернет-банк и мобильные приложения с целью повышения удобства использования и увеличения количества клиентов. При этом в мобильных приложениях мы предлагаем всё больше возможностей, которые позволяют пользователям работать без оглядки на веб-версию: чтобы наш клиент мог работать там, где это удобно в первую очередь ему.

В наших мобильных приложениях, например, уже доступен маркетплейс, в котором есть есть онлайн-бухгалтерия, личный юрист, конструктор документов и 17 других небанковских сервисов. Мы внедрили бесконтактную оплату – возможность не заказывать кассу в торговую точку, а проводить операции по QR-коду; AI-powered чат: теперь клиенты могут взаимодействовать с банком через чат с ботом с помощью голосового управления. В настоящее время мы постепенно тиражируем облачный сервис усиленной неквалифицированной электронной подписи. Кроме этого в наших фокусах – увеличение дистрибуционных возможностей платформ, глубинная интеграция нефинансовых сервисов с интернет-банком, распространение технологии голосового управления, интеграция AI в процессы и развитие прелогин-зоны.

Напомним, ранее Сбер запустил тестирование платформы «Сбер Бизнесбот» — чат-бота с технологией искусственного интеллекта для бизнеса. Сервис позволяет бизнесу подключать виртуального помощника на сайте или в мессенджере, не тратя денег на собственные разработки.

Также смотрите презентации Сбера с конференций SME Banking Club.

Это эксклюзивный материал SME Banking Club. При полном либо частичном копировании ссылка на SME Banking Club обязательна.

Карташов Станислав , Вице-президент, директор дивизиона «Корпоративные клиенты 360», «Сбер»

«Сбер»Вице-президент, директор дивизиона «Корпоративные клиенты 360»Образование

Иркутский государственный университет.Университетский колледж штата Мэриленд (США) по программе Business and Management.

Профессиональный опыт

Начинал карьеру в региональных финансовых органах, был первым заместителем начальника главного финансового управления Иркутской области.Занимался преподавательской и научной работой, кандидат экономических наук. В «Сбербанке» начал работать с 2003 года, отвечал за организацию сотрудничества с корпоративными клиентами и управление корпоративным бизнесом в Байкальском и Московском территориальных банках, с 2014 года руководил штабом корпоративно-инвестиционного бизнеса «Сбербанка».

С 2019 года – вице-президент, директор дивизиона «Корпоративные клиенты 360». Отвечает за разработку стратегии, целеполагание и планирование корпоративно-инвестиционного бизнеса, развитие платформы данных, CRM и аналитических сервисов для корпоративного бизнеса и корпоративных клиентов банка.

О компании

«Сбербанк» – один из крупнейших банков в России и один из ведущих глобальных финансовых институтов. На долю «Сбербанка» приходится около трети активов всего российского банковского сектора. «Сбербанк» является ключевым кредитором для национальной экономики и занимает одну из крупнейших долей на рынке вкладов.Основным акционером «Сбербанка» является Российская Федерация в лице Министерства финансов РФ, владеющего 50% уставного капитала «Сбербанка» плюс одна голосующая акция. Оставшимися 50% уставного капитала минус одна голосующая акция владеют российские и международные инвесторы.

Услугами «Сбербанка» пользуются клиенты в 18 странах мира. Банк располагает обширной филиальной сетью в России: около 14 тысяч точек обслуживания. Зарубежная сеть банка состоит из дочерних банков, филиалов и представительств в Великобритании, США, СНГ, Центральной и Восточной Европе, Индии, Китае и других странах.

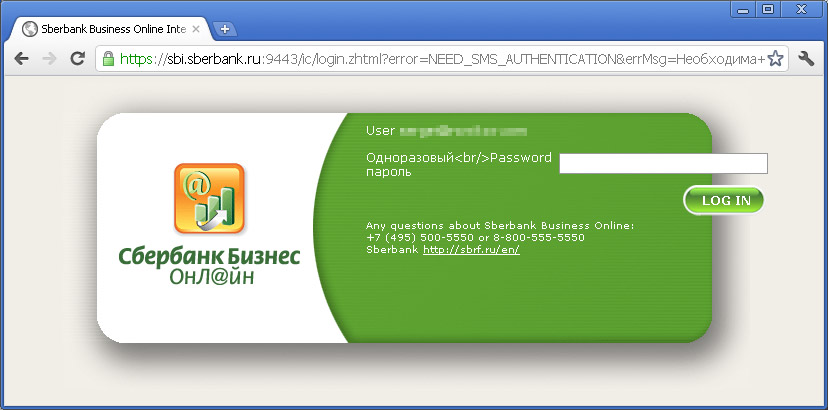

«Sberbank Business Online» Интернет-Клиент Сбербанк «Бизнес Онлайн»: вход для корпоративных клиентов 9443

Сбербанк России для всех своих корпоративных клиентов и представителей бизнеса разработал и удачно запустил сервис – Сбербанк «Бизнес Онлайн». Теперь получить соответствующую услугу для своего бизнеса, узнать информацию по денежным операциям, отослать платежные документы можно, не покидая офис, удаленно.

«Sberbank Business Online»

Вход в Сбербанк «Бизнес Онлайн» для корпоративных клиентов возможен на странице https://sbi.sberbank.ru:9443/ic/login.zhtml. Вам необходимо авторизоваться, указав в соответствующих полях полученные при регистрации логин с паролем.

Во время самого первого входа в личный кабинет Сбербанка «Бизнес Онлайн» одноразовый пароль вам будет отправлен в SMS-сообщении. Вам будет предложено поменять его на постоянный. Сделать это можно, перейдя в свой профиль. Когда вы будите вводить новый пароль, имейте в виду, что он должен состоять как из латинских букв, так и из цифр. Не используйте в качестве пароля дату своего дня рождения или собственное имя.

Для входа в интернет-банк вам понадобятся: компьютер, сеть интернет, операционная система Виндовс и браузер.

Инструкция «Как войти в Сбербанк «Бизнес Онлайн»

Для этого вам надо выполнить следующие действия.

- Сперва вставьте флешку с электронно-цифровой подписью в USB-порт. Установленное программное обеспечение должно запуститься автоматически. Если этого не произошло, откройте окно «Мой компьютер», в нем выберите «Устройства со съемными носителями».

- В открывшемся окне надо запустить файл, отвечающий за работу программного обеспечения. Это TLSAPP.EXE или START.EXE.

- Далее должно открыться окно авторизации. Если оно по каким-то причинам не запустилось, запустите файл SSLGATE.

Кстати, воспользоваться преимуществами интернет-клиента можно с мобильного устройства. Возможности мобильного интернет-банка впечатлят. Кстати, они приведены ниже.

- Осуществить оплату по фотографии счета: не надо вводить все реквизиты, достаточно только сфотографировать их, система самостоятельно сформирует платежное поручение.

- Сформировать и выставить счет для оплаты с мобильного устройства: сделать это можно в несколько кликов.

- Все операции с корпоративными банковскими картами.

- Подписывание зарплатных реестров.

Обратите внимание: установить интернет-клиент можно на такие устройства, как Apple Watch, Android Wear.

Функциональные возможности «Sberbank Business Online»

- Проведение платежей: перевод платежа всего по 3-м заполненным полям, сохранение шаблонов для повторной операции.

- Все операции со своими счетами: переводы без комиссии со счета на счет, получение данных обо всех операциях за любой период времени, обновление баланса, история платежей.

- Круглосуточная служба поддержки 24 часа 7 дней в неделю.

- Безопасная работа: вход по коду-идентификации, ограничения по суммам денежных переводов в сутки, месяц.

- Зарплатные проекты: возможность блокировки и перевыпуск зарплатных карт, отправки зарплатной ведомости, просмотр всех операций по картам.

Телефон горячей линии

Если вам нужна помощь, есть вопросы, обратитесь по номеру бесплатной технической поддержки 8(800) 5555777. Круглосуточный прием обращений. Для получения помощи в решении своей проблемы вы можете позвонить из любой точки России.

Если вам есть, что добавить, обязательно расскажите о своем опыте работы с данной системой в разделе «Добавить комментарий». Ваш опыт будет очень полезен для остальных. Спасибо!

Сбербанк запустил новый интернет-банк для корпоративных клиентов

IBM (NYSE: IBM) сообщила о том, что Сбербанк, крупнейший банк в России и один из ведущих глобальных финансовых институтов, запустил новый интернет-банк для корпоративных клиентов, который был разработан при участии подразделения Interactive Experience (iX) компании IBM с учетом потребностей клиентов малого и среднего бизнеса.

Сбербанк обслуживает почти полтора миллиона корпоративных клиентов в России – это фактически каждое третье зарегистрированное юридическое лицо. На долю клиентов малого и среднего бизнеса приходится 35% корпоративного кредитного портфеля банка. Предыдущая платформа интернет-банка нуждалась в преобразовании в условиях возросшей онлайн-активности клиентов по мере их перехода на цифровые услуги.

«В отделениях Сбербанка для юрлиц количество очных операций сокращается на 25% каждый квартал, клиенты не признают никакого другого способа общения, кроме как цифрового. К концу 2017 г. задача банка такова, чтобы у нас было «ноль бумаги» в отношениях с клиентами», – сказал Анатолий Попов, старший вице-президент блока «Корпоративный бизнес» Сбербанка.

В целях трансформации пользовательского опыта онлайн-банкинга Сбербанк обратился к подразделению IBM iX. Используя фирменную методику IBM Design Thinking, команда Interactive Experience вначале разработала прототип нового интернет-банка, который обеспечил самый простой и удобный способ взаимодействия пользователей с ключевыми банковским продуктами и услугами. В дальнейшем Сбербанк совместно с командой Interactive Experience создали интернет-банк нового поколения, а также магазин банковских и небанковских сервисов внутри системы.

«Плотное взаимодействие с клиентами Сбербанка позволило нам быстро завоевать доверие и лучшим образом отразить их актуальные нужды в принципиально новом решении. Это для нас стало главным свидетельством успеха команды IBM iX, которая работала по направлениям консалтинга, дизайна и веб-разработки, чтобы создать новаторский цифровой продукт «под ключ» для клиентов банка», – сказал Евгений Соколов, партнер и руководитель IBM iX в России и СНГ.

Подразделение IBM iX теперь работает над глубоким изучением потребностей крупнейших бизнесов России, чтобы помочь Сбербанку в создании передовых услуг и продуктов, которые будут способствовать закреплению его рыночного преимущества.

«Цифра» для бизнеса: каких услуг не хватает корпоративным клиентам банков

Большой бизнес в России пока испытывает дефицит в цифровых банковских услугах и сервисах. Проблему активно пытаются решить лидеры финансовой отрасли.

Банковская digital-инфраструктура для бизнеса в России, особенно крупного и среднего, пока отстает от массового розничного сегмента, говорят специалисты. «В целом развитие финансовых сервисов и технологий для компаний, на мой взгляд, находится в нашей стране в начальной стадии формирования. Существует много разных проектов на уровне планов и деклараций, но многие еще далеки от практической реализации», — отмечает президент Ассоциации корпоративных казначеев Владимир Козинец. Во многом это связано с тем, что если в банковском ретейле, к примеру в сфере дистанционного обслуживания или мобайл-сервисов, применяются во многом типовые решения, то в случае с корпоративными клиентами в каждом конкретном случае нужен индивидуальный подход. На создание и внедрение цифровых продуктов для них требуется больше денег и времени.

В малом и микробизнесе ситуация ближе к розничному сектору, поскольку цифровые решения для них легче тиражировать. «Предложение для некрупного бизнеса в России развито достаточно хорошо. В России даже есть специализированные цифровые банки для малых предпринимателей («Точка», Модульбанк и пр.)», — говорит руководитель группы по оказанию услуг компаниям финансового сектора в «Делойт, СНГ» Максим Налютин. Активно развивают новые продукты для этого сегмента и классические игроки (Сбербанк, Райффайзенбанк, «Открытие», ПСБ и др.). Существуют платформы заемного капитала, работающие по принципу p2b-кредитования.

Вопрос масштаба

Как правило, в крупных банках за цифровизацию услуг для крупного и малого бизнеса отвечают разные подразделения. «Подходы очень отличаются, потому что решения для малого и микробизнеса гораздо проще масштабировать, а корпоративный запрос — история сложная и капиталоемкая», — объясняет руководитель управления по работе с предприятиями среднего бизнеса Райффайзенбанка Евгений Богачев. По его словам, крупному клиенту требуется гораздо более широкая продуктовая линейка в онлайне — от простого открытия счета и стандартного РКО до обслуживания валютно-обменных операций, покупки инструментов хеджирования, опций валютного контроля, инструментов управления ликвидностью и пр.

Корпоративный сектор сегодня сильно нуждается в развитии банковских цифровых продуктов, подтверждает Владимир Козинец: «В первую очередь это касается платежных сервисов — единых платежных шлюзов (host-to-host, «Транзит 2.0», СПФС (система передачи финансовых сообщений. — РБК+), CyberFT, системы быстрых платежей (c2b, b2b), различных вариантов TMS (системы управления казначейством. — РБК+), дальнейшего развития цифровых систем факторинга, торгового финансирования и сделок на денежном рынке».

Соответствующий запрос сегодня есть со стороны практически всех отраслей — торговли, нефтегаза, транспорта и пр., говорит Евгений Богачев. Наибольшую заинтересованность, по его словам, проявляют крупнейшие корпорации, многие из которых уже исчерпали методы оптимизации, лежащие в «физической» плоскости, — например, сокращение штата. Между тем в сфере digital еще остался большой неиспользованный потенциал для снижения затрат. С учетом масштабов компаний любое улучшение за счет применения цифровых продуктов может принести им ощутимый экономический эффект, снизить себестоимость финансовых операций. «Спросом пользуются и будут пользоваться банковские продукты, которые позволяют не только выполнить традиционные задачи — скажем, привлечь финансирование, но и оптимальным способом решить смежные задачи бизнеса, например по управлению остатками на счетах по группе компаний», — добавляет Максим Налютин. Например, в мае Райффайзенбанк специально для Askona Life Group разработал блокчейн-экосистему, которая автоматизирует и существенно удешевляет расчеты с поставщиками и покупателями. Решение особенно актуально для групп компаний и холдингов для автоматизации расчетов по поставкам, управления финансированием, крупным компаниям-производителям — для расчетов с покупателями и поставщиками, добавил Богачев.

Те же люди

В целом картина сейчас выглядит следующим образом: есть банки-лидеры, у которых уже сформирован цифровой блок для эффективной работы с корпоративными клиентами, и все остальные — у кого этого направления нет вообще или оно очень слабо развито. В августе 2019 года финансовая лаборатория VR Bank и фонд «Сколково» провели исследование с целью оценки степени цифровизации топ-30 банков по итогам работы в первой половине 2019 года. Результаты показали, что наиболее продвинутые кредитные организации (в первую пятерку вошли Тинькофф Банк, Сбербанк, Альфа-банк, Райффайзенбанк и «Ак Барс») существенно опережают конкурентов по уровню развития digital-инфраструктуры.

Как показали результаты исследования, услугу по открытию счета юридического лица онлайн предоставляют 14 банков из 30, а сервис онлайн-бухгалтерии — всего четыре. «Было также отмечено, что крупные банки создают собственные подразделения по разработке финтех-продуктов, в том числе для бизнеса. В частности, 17 кредитных учреждений, представленных в рейтинге, более 10% всех операционных затрат расходуют на НИОКР», — сообщил РБК+ финансовый директор VR Bank Роман Ромашевский.

В Райффайзенбанке, к примеру, как рассказал Евгений Богачев, создано специализированное профильное подразделение, которое активно взаимодействует с внешними финтех-компаниями. «Наши специалисты сотрудничают с различными инновационными кластерами, стартапами, находятся внутри финтех-сообщества, при этом давая этому сообществу обратную связь, подсказывая, какие потребности есть у банков, помогая «довести до ума» хорошие идеи. Адаптацией выбранных продуктов под необходимый функционал и их внедрением затем занимаются уже непосредственно те или и иные профильные бизнес-подразделения», — говорит эксперт.

Главные стимулы для развития корпоративного направления — ужесточение конкурентной среды и растущие запросы со стороны бизнес-клиентов. Цифровые сервисы, дистанционное банковское обслуживание (ДБО), различные онлайн-платформы для корпоратов — сегодня все эти темы, по словам Евгения Богачева, очень быстро развиваются. «Любой клиент банка заинтересован в скорости и удобстве при обслуживании. И не важно, как частное лицо он пришел или как юрлицо. В качестве физлиц все пользователи современных гаджетов уже успели в полной мере оценить все прелести цифровизации банковских услуг, привыкли к удаленным сервисам, мобильным приложениям», — говорит он. С Евгением Богачевым соглашается директор по работе c финансовым сектором компании «ABBYY Россия» Ольга Морозова: «Руководители предприятий, специалисты — те же люди, они не хотят тратить часы в очередях, вводить вручную данные, собирать для банков справки, если намерены открыть счет, оформить зарплатный проект для сотрудников или получить долгосрочный кредит для своей фирмы».

Поэтому ведущие российские банки, по ее словам, сейчас активно внедряют решения для автоматической обработки и анализа сложных, неструктурированных документов, технологии обработки естественного языка, компьютерного зрения и распознавания лиц в различных сочетаниях, применяют искусственный интеллект для персонализации предложений и сервисов для предпринимателей, организуют удаленную регистрацию юридических лиц, в том числе с помощью смартфона. Мобильные технологии помогают бизнес-клиентам банков автоматически извлекать данные из любых документов — например, счетов на оплату. «Для бизнеса важно как можно скорее начать работу с банком, и за счет автоматизации это можно сделать в три раза быстрее», — говорит Ольга Морозова.

Месседж от рынка

Наиболее перспективным и актуальным для развития, как говорят специалисты, является направление дистанционного банковского обслуживания. «Это самый востребованный на сегодня в целом сервис. Во многих банках, в том числе у нас, удаленное обслуживание уже очень хорошо налажено», — отмечает Евгений Богачев. Однако, как говорится, нет предела совершенству. На рынке все время появляется множество новых разных потребностей. Главный запрос от корпоративных клиентов на будущее, по его словам, это максимальное наполнение системы «банк — клиент»: детализация и аналитика информации об операциях, подключение новых продуктов в системе ДБО.

Есть и другие интересные задачи. Так, в России пока далеко не совершенны digital-сервисы по кредитованию бизнеса. Одна из причин в том, что финансовые данные в нашей стране пока еще недостаточно прозрачны по сравнению с зарубежной практикой, считает Евгений Богачев. Есть открытые данные Росстата, куда все предприятия сдают финансовую отчетность раз в год. Да, ФНС заявила о планах создать сервис доступа к квартальной бухгалтерской отчетности юрлиц с 2020 года, но пока детальной информации о подключении к такому сервису на рынке нет. «Проблема в том, что публикуются соответствующие данные с задержкой в шесть-девять месяцев. Кроме того, из имеющихся данных не всегда очевидно, как отдельные предприятия связаны между собой, насколько крупные бизнесы они образуют. Кроме того, отчетность индивидуальных предпринимателей пока никак не проанализировать дистанционно. А их миллионы, и они зачастую являются участниками той или иной группы предприятий», — объясняет он.

По словам Евгения Богачева, помимо «внешней витрины» с продуктами, которую видит клиент, для банков важна и цифровая «внутренняя кухня» — системы мониторинга и аналитики с помощью искусственного интеллекта. Эта работа позволяет на основе имеющихся данных о бизнесе и операциях клиента в банке совершенствовать продуктовое предложение, выявлять целевые потребности каждого клиента на будущее, формировать репрезентативное предложение. К примеру, Райффайзенбанк пилотирует новый продукт — предодобренный овердрафт для корпоративных клиентов. Основываясь на информации о движении средств по счетам клиента, используя внешние данные о его финансовом состоянии, наличии арбитражных дел и т.д., банк одобряет определенного размера кредитный лимит. Воспользоваться лимитом клиент сможет очень оперативно: останется подписать предложение банка и предоставить последнюю финансовую отчетность.

Несмотря на то, что развитие банковских b2b-сервисов идет медленнее, чем b2c, большая часть финтех-стартапов сегодня ориентируется именно на эту сферу, говорит Роман Ромашевский: «Для выхода на рынок b2b не нужна банковская лицензия, не требуется больших вложений в маркетинг, поэтому многие финтех-компании работают по модели b2b2c». Так или иначе, по данным «ABBYY Россия», за последнее полугодие 29% проектов с применением интеллектуальных технологий для бизнеса были реализованы именно в банках.

Сбербанк внедрил чат LiveTex в мобильный банк для омниканального обслуживания корпоративных клиентов

1 марта, Санкт-Петербург — ПАО Сбербанк добавил в мобильное приложение «Сбербанк Бизнес Онлайн» поддержку в реальном времени. Корпоративные клиенты получили возможность обращаться за помощью специалистов Банка в чат. Сервис чата предоставлен партнером Банка — вендором решения для омниканальных коммуникаций — LiveTex.

Мобильное приложение «Сбербанк Бизнес Онлайн» дает доступ к управлению финансами организации со смартфона. Благодаря внедрению чата LiveTex, корпоративные клиенты Банка могут оперативно получать ответы на свои вопросы и решать проблемы наиболее удобным и привычным для смартфона способом. Им больше не нужно выходить из мобильного приложения для того чтобы обратиться к менеджерам по телефону или email.

Специалисты Банка принимают обращения мобильных пользователей в приложении LiveTex. Сообщения выстраиваются в очередь и автоматически распределяются на свободных менеджеров. Менеджеры могут переписываться, отправлять ссылки, файлы и push-уведомления, а также передавать друг другу чаты с сохранением контекста разговора.

«Клиенты мобильного приложения — это самые лояльные пользователи. Они не только предпочли ваш бренд, но и планируют остаться с вами надолго. Вы уже у них в смартфоне, теперь ваша задача — удержать их, предоставляя превосходный клиентский сервис. Чат отлично с этим справляется — менеджеры отвечают на вопросы в течение секунд и всегда могут вернуть клиента к диалогу и гарантировано доставить важную информацию при помощи пуш-уведомления», — Владимир Бакутеев, генеральный директор LiveTex.

Решение добавить чат в мобильное приложение ПАО Сбербанк принял после пилотного проекта по использованию чата на сайте и в веб-версии интернет-банка для обслуживания корпоративных клиентов.

«Мы убедились, что чат LiveTex востребован нашими корпоративными клиентами. Чаты в веб-версии интернет банка оцениваются положительно в 78% случаев, а на сайте в 96%. Сегодня мы предложили пользователям мобильного банка «Сбербанк Бизнес Онлайн» использовать привычный для смартфона способ связи – мессенджер», — Владимир Макаров, директор проектов управления развития удаленных каналов обслуживания Сбербанка.

Сбербанк использует платформу цифровых каналов LiveTex для обслуживания бизнес-клиентов на сайте, в веб-версии «Сбербанк Бизнес Онлайн», а теперь и в мобильном приложении. Чаты из всех каналов обрабатываются одними и теми же консультантами в одном окне — Приложении оператора LiveTex. Это позволяет отвечать быстро, не пропускать обращения и выработать единый стандарт обслуживания. В личном кабинете LiveTex есть инструменты для контроля работы операторов и статистика по качеству сервиса.

По данным ПАО Сбербанк, чаты на сайте и в интернет-банке обходятся дешевле, чем звонки. Чат LiveTex для мобильного приложения предоставляется ПАО Сбербанк бесплатно в рамках имеющихся лицензий.

Справка:

LiveTex (livetex.ru) – омниканальное решение для обслуживания клиентов и повышения продаж через цифровые каналы (веб- и мобильный чат, лидогенератор, звонки, Telegram, ВКонтакте и другие). Среди клиентов LiveTex: ЮниКредит Банк, Промсвязьбанк, СМП Банк, Татфондбанк, HeadHunter, Tele2, РБК, Кассир.ру. За 4 года сервисами LiveTex воспользовались более 70 000 компаний различных отраслей.

LiveTex входит в топ-10 компаний мира, реализующих решения «чат» для b2b, номинант премии Хрустальная Гарнитура «Продукт года», Call Center Guru Awards, 2015.

корпоративных клиентов | Sberbank Europe AG

Наши банки являются поставщиками универсальных банковских услуг (краткосрочное и долгосрочное финансирование). Sberbank Europe предлагает широкий спектр продуктов и услуг для корпоративного бизнеса — от открытия счетов, обслуживания в повседневной деятельности и депозитных операций до казначейских продуктов и долгосрочного структурированного финансирования. Кроме того, мы предлагаем особенно привлекательные пакеты в транзакционном бизнесе (открытие счетов, депозиты и торговое финансирование).

Стремясь к долгосрочным партнерским отношениям с финансовыми учреждениями и корпоративными клиентами во всех секторах и в соответствии с нашей географической направленностью (СНГ и Россия; Центральная и Восточная Европа; Австрия и Западная Европа), наши менеджеры по работе с клиентами и специалисты по продуктам создают индивидуальные решения в диалог с нашими клиентами.

Наши продукты и услуги для корпоративного банкинга

Финансирование | Австрия | Чешская Республика | Венгрия | Словения | Хорватия | Сербия |

|---|---|---|---|---|---|---|

| Инвестиционный заем | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Заем на оборотный капитал | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Овердрафт — в местной валюте | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Овердрафт — в иностранной валюте | ✓ | ✓ | ✓ | ✓ | ✓ | |

| Универсальная кредитная линия | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Субсидированный заем | ✓ | ✓ | ✓ | ✓ | ||

| Финансирование проектов | ✓ | ✓ | ✓ | ✓ | ✓ |

| Банковские операции | Австрия | Чешская Республика | Венгрия | Словения | Хорватия | Сербия |

|---|---|---|---|---|---|---|

| Расчетный счет | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Мультивалютный счет | ✓ | ✓ | ||||

| Внутренние платежи | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Иностранные платежи | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Смотровая площадка | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Срочный депозит | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Электронный банк | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Кредитная / дебетовая карта | ✓ | ✓ | ✓ | ✓ | ✓ |

| Торговое финансирование | Австрия | Чешская Республика | Венгрия | Словения | Хорватия | Сербия |

|---|---|---|---|---|---|---|

| Банковские гарантии | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Аккредитив | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Документальное собрание | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Финансируемое участие в риске | ✓ | ✓ | ✓ | ✓ | ✓ | ✓ |

| Покупка дебиторской задолженности | ✓ | ✓ | ✓ | ✓ | ✓ |

Путь к обслуживанию клиентов в крупнейшем банке России

Клиентское проявлениеОт хранителя традиций до новатора в области цифровых услуг и услуг, ориентированных на человека

Сбербанк — крупнейший банк России и основа российской экономики, на долю которого приходится треть всех банковских активов.Более 325 000 сотрудников Сбербанка обслуживают более 145 миллионов клиентов-физических лиц и 1,8 миллиона корпоративных клиентов в 22 странах мира. Сбербанк может похвастаться самой разветвленной дистрибьюторской сетью с более чем 16 000 отделений в России и операциями в Содружестве Независимых Государств (СНГ), Центральной и Восточной Европе, Турции, Великобритании, США и Индии.

Благодаря 175-летнему опыту работы Сбербанк активно реагирует на вызовы сегодняшней глобальной конкурентной среды. В последние годы Сбербанк реализовал амбициозную программу трансформации бизнеса с целью создания цифровой экосистемы для своих клиентов.В настоящее время Банк создает интегрированный рынок продуктов, выходящих за рамки традиционных финансовых услуг, начиная от образа жизни, недвижимости и здравоохранения до телекоммуникаций, электронной коммерции и услуг B2B. Сегодня глубокое понимание потребностей клиентов — это то, что отличает настоящего лидера рынка от обычной компании. Используя ориентированный на человека подход к созданию прорывных решений, дизайн-мышление является отличным инструментом для развития, ориентированного на инновации. Сегодня конкуренция не так часто ведется из-за продуктов, а сосредоточена на способности своевременно и точно понимать потребности клиентов.Вот почему Сбербанк уделяет первоочередное внимание удовлетворенности клиентов, лучшему качеству обслуживания клиентов на рынке, а также постоянному и быстрому совершенствованию продуктов и услуг за счет инноваций и минимального времени вывода на рынок.

Переход от традиционного финансового института к инноватору, ориентированному на человека, невозможен без серьезных изменений внутри компании. Одна из начальных корректировок для того, чтобы произошла эта трансформация, состоит в том, чтобы добиться изменения мышления среди персонала, чтобы принять существенную важность потребностей клиентов, экспериментирования, быстрого прототипирования, сотрудничества, творчества, решения проблем, системного мышления, Agile и так далее.

Дизайн-мышление было выбрано в качестве одного из инструментов реализации новой стратегии Сбербанка и его превращения в законодателя мод в финансовой индустрии. Эта методология доказала свою эффективность благодаря ориентированному на человека подходу к разработке творческих инновационных решений, действительно отвечающих потребностям клиентов. Более того, ключевые принципы, лежащие в основе философии дизайн-мышления, отражены в основных ценностях Банка: «Я лидер, мы — команда, все для клиента».

Сотрудников Сбербанка «перепрограммируют» как на рабочем месте, так и с помощью основного образовательного центра Банка — Корпоративного университета Сбербанка (ГКУ). Работая вместе со Стэнфордской школой d.School, SCU запустил свою флагманскую программу Design Thinking: от Insights to Innovation в 2013 году. После развертывания программы стало очевидно, что для содействия внедрению дизайнерского мышления за пределами SCU требуется дополнительная поддержка специалистов. класс. Имея это в виду, SCU инициировал проект сотрудничества с INEX Partners — организацией признанных пионеров дизайнерского мышления в России — по созданию справочника, в котором излагается практическая методология использования дизайн-мышления для преобразования опыта обслуживания клиентов.

Сбербанк: ближе к клиенту

Сергей Мальцев, старший вице-президент, руководитель блока сбытовой сети Сбербанка

Г-н Мальцев, как пандемия и изоляция повлияли на сеть отделений Сбербанка и какие изменения она может принести в будущем?

Несмотря на то, что Сбербанк обладает высококачественными онлайн-услугами, которые значительно расширились во время блокировки, клиентам по-прежнему нужны офлайн-услуги.Чтобы удовлетворить их потребности, мы решили оставить наши филиалы открытыми в период самоизоляции. Хочу отметить, что мы советовали клиентам приходить в отделения только в случае крайней необходимости, и по сей день Сбербанк продолжает заботиться об их безопасности — мы следим за тем, чтобы в наших отделениях были антибактериальные дезинфицирующие средства, одноразовые перчатки, разметка пола для социальное дистанцирование и многие другие меры безопасности. Наша сеть банкоматов оснащена бесконтактной технологией, что безопаснее, чем использование кардридера.Клиентский трафик в апреле снизился на 40% по сравнению с мартом, чего и следовало ожидать. При этом поток клиентов в наших филиалах постепенно восстанавливается — в мае снижение составило 30% (по сравнению с мартом), а в июне — 13,7%. Следует отметить, что после отмены карантина наши клиенты возвращаются в филиалы с новыми потребностями и требованиями — они ожидают целевых, персонализированных и, что самое главное, быстрых услуг — таких же, которые они могут получить в Интернете. Как видите, они проецируют свои ожидания от онлайн-сервисов на офлайн.Наша работа — удовлетворить их требования.

С учетом вашего опыта, накопленного во время пандемии, как вы планируете развивать свою филиальную сеть?

Наши исследования и опыт во время пандемии доказывают, что личное общение чрезвычайно важно для наших клиентов. Они по-прежнему предпочитают обсуждать финансовые вопросы лично в отделении с сотрудником банка. Поэтому в прошлом году Сбербанк принял новую стратегию — несмотря на глобальную тенденцию закрытия отделений, мы не только будем держать отделения открытыми, но и модернизируем их технологии.Мы стремимся поддерживать связь с нашими клиентами и привносить человеческий фактор в новые технологии, которые мы внедряем в наших филиалах. Это потрясающая возможность для развития.

После того, как карантин закончился, наши клиенты предпочли посещать районы, расположенные ближе к их месту жительства, и наши филиалы постепенно превращались в центры притяжения, где решаются различные вопросы и ищутся новые впечатления. Время, когда филиал ограничивался исключительно банковскими услугами, прошло. Пришло время для новых пространств с новым смыслом и содержанием.Филиалы Сбербанка уже предлагают клиентам комплексные решения. Мы активно экспериментируем с новыми форматами услуг и создаем новые цели для наших клиентов при посещении наших офисов: сегодня в отделении Сбербанка вы можете активировать тарифный план мобильной сети, записаться на прием к врачу, отправить или получить посылки, подключить стриминговый сервис. а в некоторых филиалах даже выпить чашку кофе.

Сбербанк имеет самую разветвленную сеть самообслуживания в России (банкоматы). Какова стратегия сети банкоматов и как она соотносится со стратегией банка в целом?

Сегодня банкоматы Сбербанка — это современные высокотехнологичные «офисы», и мы постоянно их совершенствуем.Многоканальный опыт с плавным переходом между всеми цифровыми и физическими каналами банка является ключевым для нас. Мы стремимся удовлетворить самых требовательных клиентов, поэтому делаем наши услуги максимально доступными. Например, клиенты могут найти ближайший банкомат или отделение Сбербанка на карте в своем мобильном приложении, у нас есть разные типы банкоматов, чтобы минимизировать очереди, а также существует система самообслуживания для владельцев малого бизнеса (что позволяет им вносить деньги. на свой счет через банкомат).Кроме того, мы сосредоточены на разработке продуктов экосистемы и создании банкомата, который станет своего рода «швейцарским армейским ножом», где клиенты смогут получить все необходимые услуги — от вызова такси до получения кредита за две минуты. Наши цели в отношении сети банкоматов соответствуют общей стратегии банка, которая заключается в создании цифровой экосистемы услуг, охватывающей все повседневные потребности наших клиентов.

Как вы отреагировали на потребности клиентов в отношении Covid-19?

Ранее мы внедрили несколько технологий, которые стали особенно актуальными во время пандемии.Бесконтактная технология NFC внедрена в 95% банкоматов Сбербанка. Благодаря Сбербанку NFC стал отраслевым стандартом, и многие на рынке последовали нашему примеру. Сейчас мы активно развиваем биометрическую аутентификацию — уникальную технологию, не требующую физических карт или устройств. Это сводит к минимуму контакт с поверхностью банкомата, а также не требует вынимать карту из кошелька. Кроме того, использование бесконтактных средств снижает вероятность того, что вы оставите карту в банкомате.Биометрическая аутентификация получила в этом году много похвал от жюри The Banker и способствовала тому, что Сбербанк стал лучшим банком в Центральной и Восточной Европе в категории «Инновации в цифровом банкинге».

Как вы работаете с большими данными с точки зрения безопасности? Как вам удается реализовать персонализацию с такой разветвленной (54 000 банкоматов) сетью банкоматов?

Это правда, что у нас самая большая сеть банкоматов в России. Только представьте — некоторые из наших банкоматов обслуживают более 800 человек в день.Естественно, безопасность хранения и передачи данных является для нас приоритетом. Например, PIN-коды зашифровываются, а затем передаются по защищенным каналам связи, чтобы быть полученными банком, который проверяет их на подлинность. Эта информация нигде не сохраняется, и даже сотрудники банка не могут получить к ней доступ. Все происходит в реальном времени.

Что касается искусственного интеллекта и персонализации, вводя свой PIN-код в банкомате, клиенты могут получить доступ к персонализированному меню на основе алгоритмов искусственного интеллекта с кнопками для наиболее часто используемых сумм и операций.Таким образом они избегают ненужных шагов и экономят время. Кроме того, технологии на основе искусственного интеллекта позволяют нам повысить базовую роль банкоматов. Во время сеанса банкомата наш клиент получает персональные предложения наших продуктов, добавляя функцию торговой точки.

Как бороться с мошенничеством? Какие технологии искусственного интеллекта вы используете в банкоматах?

Сбербанк использует в банкоматах антискимминговое оборудование. Сценарии обслуживания клиентов в первую очередь основаны на защите клиентов от мошенников, поэтому требуется двухфакторная аутентификация, когда клиенты используют свои смартфоны или карты для бесконтактного входа в систему — они держат телефон или карту над считывателем, а затем вводят PIN-код. или защитный код.Все банкноты проходят валидацию — новые модели банкоматов считывают числа на банкнотах, которые клиенты кладут или снимают, чтобы предотвратить распространение поддельных денег. Если в середине транзакции возникает техническая проблема, клиенту не о чем беспокоиться. Наши специальные алгоритмы анализируют данные и в режиме реального времени быстро принимают решение о возврате средств. В настоящее время более 70% всех технических инцидентов у клиентов решаются онлайн полностью автоматизированным способом. На данный момент эта технология не имеет аналогов в мире.А если клиент оставляет свою карту в банкомате, он получает уведомление с помощью SMS. За последний год возможности автоматизации нашей платформы сетевых сервисов были значительно увеличены — более 90% всех операций по техническому обслуживанию выполняются без участия человека.

Г-жа Кирсанова, как упоминалось ранее, поток клиентов в отделения вашего банка во время пандемии уменьшился, но потребность в финансовых услугах осталась. Готов ли Сбербанк к предоставлению цифровых услуг своим клиентам?

Светлана Кирсанова, Заместитель Председателя Правления, Руководитель Блока Розничного Бизнеса Сбербанка

Создание удобных цифровых банковских услуг было для нас одной из приоритетных задач в последние годы.К моменту начала пандемии Сбербанк уже достаточно развил свою цифровую инфраструктуру и онлайн-каналы. Почти 80% наших услуг могут быть предоставлены в режиме онлайн, а это значит, что 68 из 97 миллионов наших клиентов, использующих Сбербанк Онлайн, имеют доступ к нашим услугам круглосуточно. Девять из десяти сервисных транзакций являются цифровыми. Таким образом, пандемия существенно не изменила нашу стратегию, а скорее ускорила ее.

Какие цифровые услуги доступны вашим клиентам?

Банк и его экосистема предлагает рынку огромный выбор продуктов.Наши клиенты могут использовать онлайн-сервисы для оплаты счетов за коммунальные и телекоммуникационные услуги, совершать покупки, заключать контракты и делать многое другое. Сделать перевод как Сбербанку, так и клиентам других российских банков или за границу по телефону или номеру счета — всего несколько кликов. Наши клиенты привыкли к нашим цифровым услугам и могут легко открыть счет, подать заявку или оплатить ссуды, включая ипотеку, открыть дебетовую или кредитную карту и сразу же использовать их, не дожидаясь пластиковой карты, обмена валюты и многого другого. .

Наблюдали ли вы какие-либо изменения в поведении клиентов?

Пандемия подтолкнула старшее поколение, которое раньше предпочитало посещать наши отделения, перейти на цифровые технологии. Количество онлайн-пользователей старше 60 лет увеличилось на 12%. Раньше пенсионеры в основном оплачивали коммунальные услуги в филиалах. Наше приложение «Сбербанк Онлайн» стало популярнее всех других способов оплаты, и уже 3 миллиона клиентов старше 60 лет оплачивают коммунальные услуги в нашем мобильном приложении. Мы надеемся, что, освоив «цифровые технологии», большинство из них продолжат использовать удаленные каналы даже после того, как пандемия закончится.Я бы сказал, что рост онлайн-платежей за коммунальные услуги был вызван не только пандемией, но и напрямую связан с технологиями, используемыми в коммунальном секторе в целом.

Можно ли сказать, что изоляция не только оказала негативное воздействие?

Блокировка привела к переходу к полностью безналичному миру. За эти три месяца 38% наших клиентов смогли полностью забыть о наличных деньгах. Активно росла электронная коммерция: в таких отраслях, как супермаркеты, бытовая электроника и товары для дома, увеличились объемы карточных платежей 1.5-5 раз. Это был ценный опыт для нас, а также для бизнеса. Оплата картой устраняет множество проблем и рисков, связанных с наличными деньгами, особенно когда речь идет о доставке. Вот почему мы всегда фокусируемся на разработке безналичных и бесконтактных платежей, которые являются чрезвычайно безопасными и беспроблемными как для клиентов, так и для предприятий.

Какие новые платежные услуги недавно стали доступны вашим клиентам?

Следует отметить, что при разработке и внедрении новых продуктов мы в первую очередь ориентируемся на безопасность и удобство для наших клиентов.По нашим данным, сейчас почти каждая пятая покупка совершается с помощью смартфонов, и с каждым месяцем их количество увеличивается. И компании, и покупатели могут выбирать из нескольких вариантов оплаты — они могут платить картой, биометрическими данными, наличными, с помощью NFC или QR-кода. Например, оборот, оплачиваемый через сервис «Pay QR», который мы запустили в прошлом году, ежемесячно увеличивается на 30%.

«Pay QR» — инновационный безналичный способ приема платежей за товары или услуги. Для совершения платежа достаточно показать персональный QR-код, сгенерированный в мобильном приложении Сбербанк Онлайн, или отсканировать код, размещенный на торговой точке.За последние два месяца мы вывели на рынок несколько инновационных решений. Вместе с нашими партнерами мы открыли первый в России магазин, оснащенный системой компьютерного зрения. Для совершения покупок в таком магазине достаточно зайти в специальную зону Take & Go, просканировать QR-код из мобильного приложения Сбербанка, взять необходимые товары и просто выйти: деньги будут автоматически списаны с карты. В ряде московских кофеен клиенты Сбербанка также имеют возможность оплачивать покупки с помощью нашего биометрического решения.После нескольких простых шагов — регистрации и активации опции оплаты биометрическими данными на POS-терминале — клиенты могут оплачивать напитки и еду, всего лишь взглянув на камеру. На данный момент единственный дополнительный шаг — это ненадолго снять маску.

В начале июля мы запустили совершенно новую услугу SberPay для пользователей мобильного приложения «Сбербанк Онлайн», которая открывает новые возможности как для физических, так и для юридических лиц. Сервис позволяет оплачивать покупки как онлайн (на сайтах и в приложении), так и офлайн (в торговых точках, оборудованных POS-терминалами, принимающими бесконтактные платежи).При совершении покупок в Интернете использование SberPay позволит клиентам совершать платежи намного быстрее, не тратя время на ввод номера и реквизитов карты. При совершении покупок в магазинах клиенту не нужна карта, расплачиваться можно практически с любого смартфона. Для бизнеса также есть много преимуществ, например, использование SberPay может помочь бизнесу увеличить конверсию в покупку.

По вашему мнению, тенденции онлайн-спроса и дистанцирования являются временными или мир изменился безвозвратно?

Для Сбербанка цифровые сервисы давно стали нормой.Каждый месяц наши клиенты миллионы раз посещают наши отделения, но они используют наше мобильное приложение «Сбербанк Онлайн» — чаще — в июне мы зарегистрировали 1,9 миллиарда обращений, и это число продолжает расти. Наша стратегия развития останется неизменной: мы будем следить за потребностями наших клиентов и предоставлять им услуги в любом удобном для них формате. Будь то офлайн или онлайн.

Банки в Чешской Республике

Обзор банков в Чешской Республике

Чешский национальный банк (ЧНБ) осуществляет надзор за финансовыми учреждениями и банками в Чешской Республике и является центральным денежно-кредитным органом страны.CNB был основан в 1993 году после распада бывшего государства Чехословакия. Чешский центральный банк со штаб-квартирой в Праге предлагает банковские услуги государственному сектору и государству.

По состоянию на март 2021 года в Чешской Республике действовало 58 банков и филиалов иностранных банков. Внутренний банковский сектор, в котором преобладает иностранный капитал, сопоставим с большинством стран Западной Европы аналогичного размера.

Прогноз Moody’s Investors Service в отношении банков в Чешской Республике остается стабильным, что отражает присущую Чешской Республике фундаментальную кредитоспособность и низкую подверженность рискам событий, которые основаны на устойчивом и стабильном банковском секторе, поскольку а также сильные правительственные и внешние показатели ликвидности.

Для тех, кто думает о банковской карьере в Чешской Республике, этот список лучших банков в Чешской Республике является полезным руководством о том, с чего начать. Чтобы узнать больше, просмотрите наш список финансовых учреждений. КомпанииСписки основных игроков в сфере корпоративных финансов. У нас есть списки самых важных компаний, предоставляющих финансовые услуги, банков, учреждений, бухгалтерских фирм и корпораций в отрасли. Просмотрите эти руководства, чтобы подготовиться к карьере в сфере финансовых услуг, и начните нетворкинг сегодня, чтобы ускорить свою карьеру.

В число ведущих банков в Чешской Республике входят:

CSOB

Ceskoslovenska Obchodni Banka, также называемый CSOB или Чехословацкий торговый банк, предоставляет различные финансовые решения в сфере розничного банковского обслуживания, корпоративного банковского обслуживания, частного банковского обслуживания и малого и среднего бизнеса, а также а также финансовые рынки.

Основанная государством в 1964 году, в настоящее время работает под брендами CSOB и Postovni Sporitelna. CSOB является частью KBC Group, одного из ведущих финансовых конгломератов Бельгии и региона ЦВЕ.

Чистая прибыль: 8,49 миллиарда чешских крон (2020)

Общие активы: 1,76 триллиона чешских крон (2020 год)

Ceska Sporitelna

Ceska Sporitelna — один из крупнейших банков в Чешской Республике по размеру активов. Имея более пяти миллионов клиентов, он также является крупнейшим банком по количеству клиентов. Он работает через свою сеть из 438 отделений и 1825 банкоматов, предоставляя широкий спектр продуктов и услуг небольшим клиентам, МСП и крупным компаниям.

Ceska Sporitelna — один из ведущих дилеров по ценным бумагам на рынке капитала страны.Он также является членом Erste Group, которая обслуживает более 17 миллионов клиентов в восьми странах-членах ЕС.

Чистая прибыль: 10,00 миллиардов чешских крон (2020)

Общие активы: 1,54 триллиона чешских крон (2020)

Komercní Banka

Универсальный банк Komercni Banka (KB) — один из ведущих банков Чешской Республики, а также в Центральной и Восточной Европе. Он предлагает широкий спектр продуктов и услуг в сфере розничного, инвестиционного и корпоративного банкинга.

КБ также предоставляет специализированные услуги, в том числе пенсионные фонды, факторинг, страхование и потребительское кредитование. Он управляет 242 филиалами и 809 банкоматами, а также насчитывает около 7800 сотрудников.

Чистая прибыль: 8,16 миллиарда чешских крон (2020 год)

Общие активы: 1,17 триллиона чешских крон (2020 год)

UniCredit Bank CZ

UniCredit Bank Чешская Республика и Словакия является одним из лидеров рынка корпоративных финансов, приобретений финансирование и коммерческая недвижимость.UniCredit Group, одна из ведущих европейских финансовых групп, начала свою банковскую деятельность в Чешской Республике в 2007 году путем интеграции Zivnostenska Banka и HVB Bank.

Чистая прибыль: 5,13 миллиарда чешских крон (2020)

Общие активы: 664,3 миллиарда чешских крон (2020)

Raiffeisenbank CZ

Raiffeisenbank CZ начал предоставлять ряд банковских продуктов и услуг частным и корпоративным клиентам в Чешской Республике в 1993 году после слияния с eBanka.Райффайзенбанк, входящий в австрийскую группу Райффайзен, был назван Банком года в 2009 году, став самой престижной банковской наградой в стране. Он работает через сеть, состоящую примерно из 130 филиалов и центров бизнес-клиентов.

Чистая прибыль: 2,22 миллиарда чешских крон (2020)

Общие активы: 482,0 миллиарда чешских крон (2020 год)

Moneta Money Bank

Moneta Money Bank, ранее называвшийся GE Money Bank, является одним из ведущих банков потребительского финансирования в Чехии.Банк предлагает полный спектр финансовых продуктов и услуг, уделяя особое внимание розничным клиентам и малому и среднему бизнесу. Он работает в двух основных сегментах: розничном и коммерческом.

Со штаб-квартирой в Праге, она насчитывает более 3000 сотрудников и контролирует сеть из 159 отделений и 555 банкоматов.

Чистая прибыль: 2,60 миллиарда чешских крон (2020)

Общие активы: 317,4 миллиарда чешских крон (3/2021)

PPF Banka

PPF Banka, ранее называвшийся Royal Banka CS, является центральным казначейским банком своей холдинговой компании , PPF Group, одна из крупнейших инвестиционно-финансовых групп в Центральной и Восточной Европе.Он предоставляет ряд частных банковских, инвестиционных и консультационных услуг финансовым учреждениям, средним и крупным предприятиям.

PPF Banka также известен своими услугами по торговле ценными бумагами для профессиональных инвесторов на многих рынках Европы, а также в США, России и некоторых странах Азии. Банк был основан в Праге в 1992 году.

Чистая прибыль: 748 миллионов чешских крон (2020 год)

Общие активы: 169,5 миллиарда чешских крон (2020 год)

Сбербанк, CZ

Коммерческий банк Sberbank CZ предоставляет широкий ряд финансовых продуктов и услуг, таких как сбережения, чеки, ипотека, онлайн-банкинг, платежные карты и частный банкинг для частных и корпоративных клиентов в стране.

Sberbank Europe AG, дочерняя компания Сбербанка России, который является крупнейшим банком в России и СНГ, является основным акционером Sberbank CZ. В настоящее время в банке работает 750 сотрудников, и он обслуживает более 120 000 клиентов в 25 филиалах.

Чистая прибыль: 19 миллионов чешских крон (2020)

Общие активы: 89,40 миллиарда чешских крон (2020)

Fio Banka