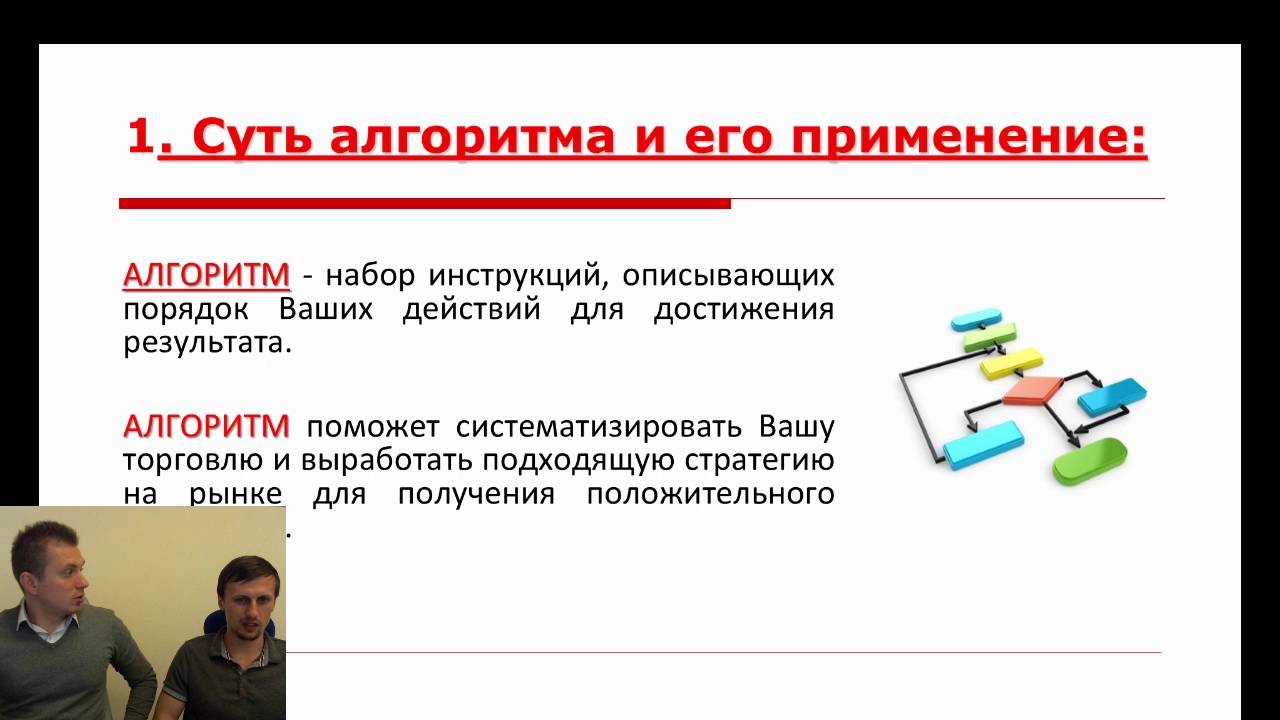

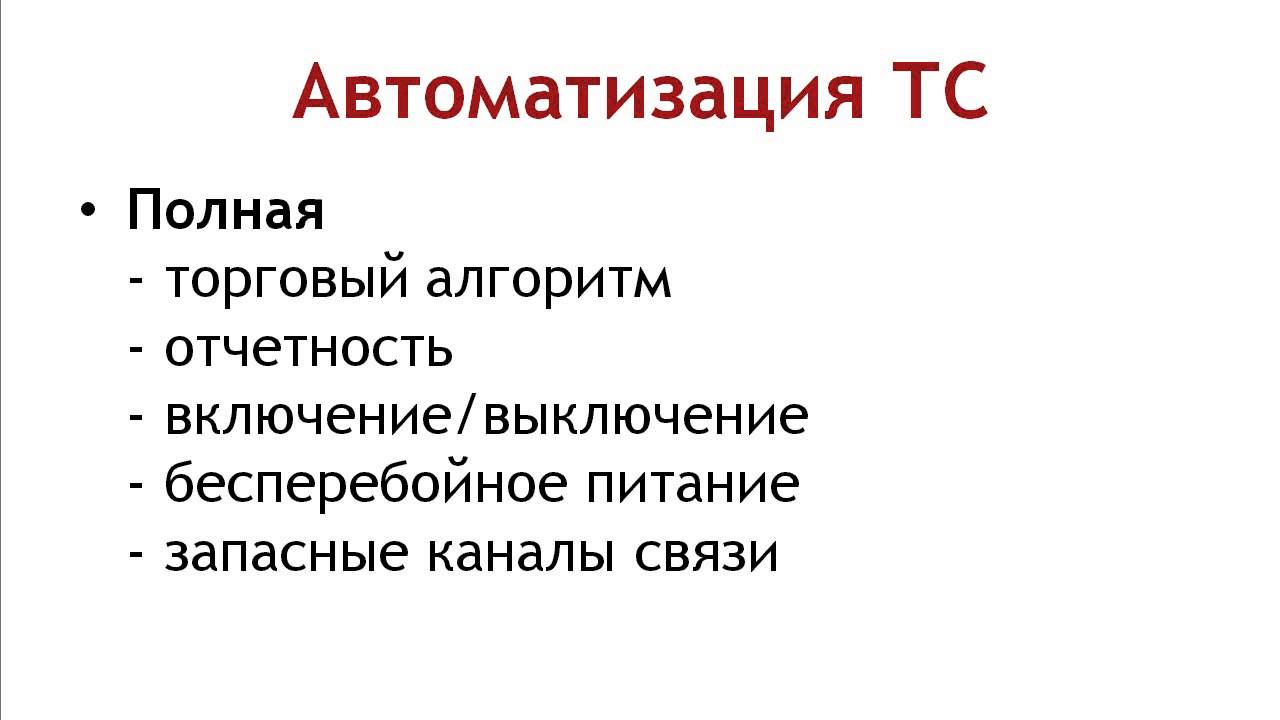

Что такое торговый алгоритм и как он применяется в трейдинге?

Козырной туз

Рассказывая о роботах для автоматической торговли на Форекс и рынках FORTS, нельзя забывать о том, что большинство механизмов в своей автоматической торговли опираются на некоторые алгоритмы.

В зависимости от уровня надежности и соответствия текущему рынку, торговый алгоритм способен приносить достаточно прибыльные сделки даже в условиях сложного рынка, например, потрясенного неожиданными экономическими или политическими новостями. В такой методологии, иметь при себе действительно рабочую и проверенную схему все равно что достать из рукава козырного туза. Что же такое торговый алгоритм и на как его применять?

Чертеж работы

Многие люди, особенно не знакомые на практике, считают активный трейдинг весьма суетливым занятием, которое имеет неожиданные исходы и не оставляет торговцу времени и покоя. Во многом это правда, так как биржевая торговля – это совокупность всех операций настоящей толпы брокеров, трейдеров, эмитентов и регуляторов. А где толпа – там шум и гам. Даже если вы торгуете дома, в одиночестве у собственного компьютера, вы все равно являетесь частью огромного конкурентного коллектива.

А где толпа – там шум и гам. Даже если вы торгуете дома, в одиночестве у собственного компьютера, вы все равно являетесь частью огромного конкурентного коллектива.

Но даже в таких условиях успешные трейдеры сохраняют должное хладнокровие и расчетливость. А возможно причинно-следственные связи другие: они являются успешными, потому что остаются невозмутимыми хладнокровными.

Как добиться такого же результата начинающему трейдеру, решившему попробовать себя в активной, напряженной работе на краткосрочных сделках и контрактов, будь то Forex, срочные рынки опционов, фьючерсов или даже криптовалютная торговля.

Использовать алгоритм

Алгоритм представляет собой четкий план действий на торговой платформе. Сюда включается поведенческая модель, расписание операций, режим дня. Опытные трейдеры даже прописывают каждый свой момент, когда они могут позволить себе отвлечься от терминала к чашке кофе.

В зависимости от выбираемого географического фондового рынка, трейдеры ориентируются на время суток, когда начинается их рабочий день. Живущие в европейской части России трейдеры, ориентирующиеся на Московскую Биржу, начинаются официальную работу с 9 – 10 часов утра и продолжают до 6 – 7 часов вечера. А вот те, кто живет в других поясах, или предпочитает Северо-Американские рынки, могут и вовсе перейти на ночной образ жизни, ведь Нью-Йорк стартует примерно в 9 – 10 часов вечера, соответственно пики торгов могут пройти в 3 часа ночи или еще позже.

Живущие в европейской части России трейдеры, ориентирующиеся на Московскую Биржу, начинаются официальную работу с 9 – 10 часов утра и продолжают до 6 – 7 часов вечера. А вот те, кто живет в других поясах, или предпочитает Северо-Американские рынки, могут и вовсе перейти на ночной образ жизни, ведь Нью-Йорк стартует примерно в 9 – 10 часов вечера, соответственно пики торгов могут пройти в 3 часа ночи или еще позже.

Но не стоит ориентироваться именно на временные расчеты. В первую очередь, перед тем как составлять свой алгоритм и вступать на торги, ориентируйтесь на непосредственные активы, которые сулят вам прибыль. Возможно вам будут по душе акции российских компаний, а значит, вам лучше выбрать классический режим дня (если, конечно, вы не житель Дальнего Востока).

Опоры и точки

Непосредственные рыночные операции, будь то заключение срочного контракта, или покупка пакета ценных бумаг для перепродажи в течении часа, ориентируются все же на рыночные колебания.

Для составления наиболее точных расчетов, вам следует изучить свой рынок, определить маркет мейкера, ключевых игроков, потенциальный спрос и предложение.

Только после того, как вы создали надежную информационную опору, вы можете организовывать свои точки работы. После того, как вы прошли базовое обучение трейдингу, стадии проектирования своей работы, вы можете быть приступать.

Алгоритм представляет собой совокупность задокументированных действий, которых должен придерживаться трейдер во время своей сессии. Начиная от подготовки рабочего места и заканчивая хеджированием своих рискованных позиций. Вы поочередно прорабатываете каждый момент рабочего дня и записываете его на бумаге. Не удивляйтесь, если через пару недель у вас в руках будет настоящая книга ваших операций.

Моменты алгоритма

Еще раз повторимся, что все начинается с подготовки. Даже каждый рабочий день. В идеале – вы должны начинать работу по алгоритму еще за несколько часов до открытия биржи. Первый этап можно опустить – это подготовка рабочего места, проверка Интернет – соединения, работоспособности вашего компьютера. Правильно ли настроены часы? Удобно ли ваше кресло? Ведь вам придется просидеть в нем несколько часов.

Многие опытные трейдеры начинаются свой день с анализа предыдущего. Так, например, известный трейдер и лектор Александр Герчик стартует в 2 часа ночи и первые часы занимается аналитикой прошедшего дня.

После чего – проработка потенциальных активов на новый день. Обратите внимание на цену активов, предыдущие несколько дней, волатильность. Если вы исследовали рынок, то для вас здесь не будет ничего сложно. Определите ваш оперативный портфель на сегодня. Соотнесите возможные объемы и имеющийся капитал.

Воспользуйтесь экономическим календарем на главной странице нашего сайта, а также проверьте положение основных мировых индексов. Ознакомьтесь с новостными подборками на сегодня. Например, на Investing.

Чек – лист хорошего алгоритма

Перед тем, как произвести внедрение своего алгоритма в свой рабочий день, проверьте его на соответствие данным характеристикам:

- Грамотно и точно прописаны ваши текущие цели и долгосрочные задачи.

Четко определитесь, за счет чего вами будут зарабатываться деньги. Какие конкурентные преимущества у вас, как у торговца, есть перед рынком?

Четко определитесь, за счет чего вами будут зарабатываться деньги. Какие конкурентные преимущества у вас, как у торговца, есть перед рынком? - С максимальной детализацией расписан распорядок дня. Когда старт деятельности, когда отбор инструментов, когда перерыв, выходной день. Указываются объемы торгов, в денежном эквиваленте, либо в ценных бумагах. Прописываются оперативные ситуации, при которых вы вовсе выходите из торговли и на какой период.

- Вами прописаны ваши правила мани – менеджмента. Вы точно указали сумму депозита, счета, комиссионные издержки, количество позиций и их денежное выражение. Имеется процентное соотношение, либо выраженное реальными суммами с учетом текущего курса.

- Конечно же, расписана ваша торговая стратегия. Сюда вы включаете индикаторы, которыми будете пользоваться, правила взаимодействия с ними. Вы создаете для себя образ идеальной точки входа и выхода, хорошей точки, средней и нежелательной. Ориентируясь на эту визуализацию, вы рассчитываете денежное выражение контракта и вашей позиции.

Четко определитесь, за счет чего вами будут зарабатываться деньги. Какие конкурентные преимущества у вас, как у торговца, есть перед рынком?

Четко определитесь, за счет чего вами будут зарабатываться деньги. Какие конкурентные преимущества у вас, как у торговца, есть перед рынком?

В принципе, это все базовые принципы, которые опытные трейдеры применяют для создания собственного торгового алгоритма. Еще раз повторимся, что дело это является сугубо личностным и оригинальным, так что ориентироваться на чужие разработки вам не стоит. Просто используйте их для вдохновения и оценки потенциальных действий. Разработайте модель, заточенную под собственные позитивные ощущения и трейдинг будет приносить вам не только прибыль, но и существенное наслаждение от процесса.

Обучение. Глава 33. Как составить торговый алгоритм

Торговый алгоритмЭмоциональное принятие решений – основной фактор, спо-

собный оказать негативное влияние на результаты торговли.

Неконтролируемые эмоции – главная причина совершения

трейдерами огромного количества ошибок на Форекс.

Психология торговли является именно тем фактором,

который недооценивают многие начинающие трейдеры.

Психология торговли как главный фактор эффективного

трейдинга

Совершение торговых операций, основанных на эмоциях,

желание быстро отыграть убыток, инстинктивное открытие

торговых сделок при быстром и резком движении цены,

переторговля – все это не полный перечень ошибочных реше-

ний, которые возникают в стрессовых ситуациях под влиянием

эмоций.

Избежать влияния негативных факторов помогает наличие у

которому может принести успех.

Торговый алгоритм – это полноценная инструкция рабо-

ты на рынке с точным описанием каждого шага трейдера.

Для чего необходим торговый алгоритм и какая цель его

использования? На эти актуальные вопросы дают ответы

профессиональные трейдеры, опираясь на свой опыт и

анализ многолетней практики.

Во-первых, с помощью торгового алгоритма трейдер может

придерживаться верного направления в трейдинге. В торговле

очень важна последовательность действий, ведь благодаря ей

имея хорошую торговую систему, правила которой постоянно

нарушаются, трейдер не узнает, насколько стратегия прибыльна.

С помощью торгового алгоритма можно прийти к конкретной

цели, поэтому о нем нужно все время помнить и следовать ему.

Во-вторых, трейдинг – это бизнес, а каждый бизнес должен

иметь свой план, определяющий ключевой успех. Отличный

пример в этом случае сеть McDonald’s. Многие люди могут

приготовить более вкусные гамбургеры, чем в МакДональдсе.

Но четкий план менеджеров этой сети сделал обычные сендвичи

известными во всем мире, а компанию лидером на рынке заве-

дений быстрого питания.

и сложными, и такими, как вы захотите, ведь главное – сам факт

их наличия.

Понимая эти принципы, трейдер осознают важность

торгового алгоритма в своей профессиональной деятель-

ности, а значит, находится на верном пути к успешному

трейдингу.

Элементы торгового алгоритма

Для того чтобы торговый алгоритм был результативным и

надежным помощником трейдеру, он должен содержать ряд

обязательных элементов:

варительно ее надо проверить на исторических данных и

на реальной торговле. Необходимо, чтобы по ней велась

торговля на демо-счете хотя бы пару месяцев. Она должна

содержать информацию о системе торговли, среди которой

стоит выделить: используемые таймфреймы, размер риска

на сделку, параметры входа и выхода, торговые инструмен-

ты, используемые в торговле, размер позиции.

2. Рутинная часть торговли – эта часть плана помогает опре-

делить: время проведения анализа рынка и планирования

открытия позиций, время проведения торговых операций и

время оценки собственных действий, совершенных за весь день.

3. Склад ума – можно спросить любого трейдера и каждый

ответит, что в торговле держать собственные эмоции за пре-

делами рынка – сложнее всего. Поэтому в этой части плана

описываются настрой и мысли, с которыми можно садиться

торговать, и в каких случаях лучше оставаться подальше от

торгового терминала.

4. Слабости – естественные составляющие характера и пси-

хоэмоционального состояния каждого человека. Даже если

трейдер не хочет признаваться в своих слабостях открыто, он

должен наедине с собой провести самоанализ, благодаря

которому найти решения, как избавится от недостатков, меша-

5. Основные цели – часть плана, достоверно отражающий

желания трейдера. Он должен определить, чего хочет достичь

в этой роли. При этом «заработать много денег» нельзя считать

самоцелью, т.к. нельзя связывать цели исключительно с деньгами.

Надо учитывать, сколько действительно можно ожидать от

торговли при учете собственных знаний, опыта и стартового

капитала.

Нужно стремиться к дисциплинированной торговле,

Нужно стремиться к дисциплинированной торговле, и тогда результат не заставит себя долго ждать. Трейдер должен

четко понимать, для чего он пришел в трейдинг, и что кроме

возможности заработать в нем интересует. Включая эту часть в

трейдер всегда будет знать, насколько он к ним приблизился.

Но для начала каждый трейдер должен поставить себе самую

главную цель – не потерять деньги, потому что являются основным

инструментом, с помощью которого вы планируете зарабатывать.

6. Торговый журнал – станет довольно ценным инструментом,

который поможет трейдеру стать лучше. Нужно убедиться в

правильности всех действий, которые вы совершали при откры-

тии и закрытии торговых позиций. Некоторые, изучая записи в

торговом журнале, понимают, что они значительно выросли как

совсем соответствовать вашей стратегии, однако со временем

вы увидите, что вы стали лучше чувствовать рынок.

Изучив

Изучив журнал можно обрести веру в собственные силы и увидеть

свое приближение к цели. Данный инструмент помогает в дол-

госрочной перспективе, поэтому стоит уделять ежедневно

несколько минут ведению торгового журнала.

Главное преимущество торгового алгоритма заключается

в том, что его наличие облегчает процесс торговли, т.к.

трейдер действует согласно установленному заранее плану.

Сам по себе план помогает:

• избежать стрессов и сохранить психоэмоциональное здоровье;

• развить самоконтроль и предупредить иррациональное пове-

дения в будущем;

• избежать переторговли, которая является основной проблемой

среди трейдеров.

Сверившись с планом, можно оценить собственные результаты и

найти существующие недостатки, которые требуют корректировки.

Таким образом, торговый план способствует выработки

дисциплинированности. Большинство трейдеров, не имеющие

собственного торгового алгоритма, не обладают высокой

дисциплиной.

большими убытками, потому что не могут вовремя закрыть

убыточные позиции, а прибыльные закрывают в небольшой

плюс. Если составить торговый план и точно ему следовать,

негативных последствий можно избежать.

В целом, алгоритм похож на GPS-навигатор, который по

заданным точкам точно приведет трейдера к главной цели

в трейдинге – получения стабильной прибыли. Но торговый

план окажется эффективным только в том случае, придержи-

ваться всех прописанных в нем правил. На первый взгляд, это

довольно просто, но многие трейдеры во время торговли

забывают о торговом алгоритме и следуют только своим эмоциям.

тором учитываются цели, индивидуальный образ жизни и

восприятие риска конкретным трейдером. Поэтому элементы

алгоритма должны формироваться с учетом этих факторов.

Нужно понимать, что торговые алгоритмы должны постоянно

дорабатываться в соответствии с реально существующей ситуа-

цией на рынке.

Учитывая изменения, есть смысл периодически

Учитывая изменения, есть смысл периодически оценивать собственный торговый план с целью адаптировать

его финансовым реалиям или жизненным обстоятельствам. При

этом анализ торговых и торговой системы тоже должны быть

Главная задача торгового плана – это помощь трейдеру

достичь поставленных целей и принять эффективные

торговые решения. Но правила по его составлению и ве-

дению будут эффективными ровно настолько, насколько

будет эффективно внедрен алгоритм в жизнь.

Как трейдеру создать торговый алгоритм | CARTEL

Изучив методы анализа рынка, фигуры технического анализа, свечные паттерны, а также правила управления риском и капиталом, необходимо правильно все это применить для того, чтобы торговля на финансовых рынках приносила систематическую и прогнозируемую прибыль. Для этого трейдеру необходимо научиться составлять собственный торговый алгоритм. В этой статье мы рассмотрим, как это делается.

В этой статье мы рассмотрим, как это делается.

Торговый алгоритм состоит из трех модулей: конфигурация рынка, принятие решений, управление позициями. Изучим каждый из них подробно, а также разберем на примере.

Модуль №1: Конфигурация рынка

В этом модуле трейдеру необходимо сделать анализ финансового инструмента — одного или нескольких, для того, чтобы понять, где сейчас находится цена, и куда она может дальше пойти. На этом этапе каждый трейдер пользуется теми методами анализа и прогнозирования рынка, которые ему понятны и наиболее удобны.

Предположим, трейдер торгует на валютном рынке Форекс, и для анализа рынка использует фундаментальный анализ и технический (торговля по техническим уровням, торговля в каналах, свечные паттерны).

С помощью фундаментального анализа определяем направление цены

К примеру, торгуя пару EUR/USD понимаем, что в данный момент времени американский доллар находится в шаткой позиции и предпосылок для долгого и направленного роста у него нет. Почему? Согласно ожиданиям, ФРС США готовится повысить процентную ставку три раза в 2018 году. Однако, эти ожидания уже учтены ценой и не подталкивают доллар вверх.

Почему? Согласно ожиданиям, ФРС США готовится повысить процентную ставку три раза в 2018 году. Однако, эти ожидания уже учтены ценой и не подталкивают доллар вверх.

С другой стороны, давление на американскую валюту вызывает опасения инвесторов относительно увеличения госдолга США в результате принятой в конце прошлого года налоговой реформы. К тому же, решения Президента США Дональда Трампа являются фактором риска.

В частности, его решение ввести новые тарифы на импорт стали и алюминия в США вызвали неодобрение со стороны официальных лиц основных торговых партнеров страны, создав угрозу торговой войны, что привело к снижению доллара.

В свою очередь, единая европейская валюта имеет потенциал для роста в среднесрочной перспективе, так как Европейский Центральный Банк готовится к ужесточению монетарной политики, что приведет к удорожанию евро. В итоге потенциал доллара США к снижению и потенциал евро к росту говорит о том, что пара EUR/USD с большой вероятностью будет расти. А если будет расти, значит целесообразными будут покупки.

А если будет расти, значит целесообразными будут покупки.

Анализируем график с точки зрения технического анализа

Для этого необходимо сделать комплексный технический анализ цены от старшего таймфрейма к рабочему. Поэтому сначала анализируем месячный таймфрейм, затем дневной, четырехчасовой и часовой, который, в нашем случае, является рабочим. Здесь важно определить, в каком тренде находится цена — восходящем, нисходящем или боковом, а также важные технические уровни поддержки и сопротивления.

Почему это необходимо делать на всех таймфреймах? Потому что уровни, которые формируются на больший временных интервалах, имеют большую силу, и цене сложнее их пробить. К тому времени, как вы дойдете до рабочего таймфрейма, у вас будет разметка, на которой вы будете видеть, где находится цена по отношению к техническим уровням разной силы.

Помимо уровней необходимо обратить внимание на то, есть ли на графиках разных таймфреймов фигуры технического анализа, которые подают нам сигналы продолжения или разворота направления цены. Стоит напомнить, что о развороте цены свидетельствуют фигуры «голова и плечи», двойная/тройная вершина и двойное/тройное дно. О продолжении движения свидетельствует появление на графике фигур «флаг», «вымпел». А вот формирование треугольника может говорить, как о развороте тенденции, так и о ее продолжении.

Стоит напомнить, что о развороте цены свидетельствуют фигуры «голова и плечи», двойная/тройная вершина и двойное/тройное дно. О продолжении движения свидетельствует появление на графике фигур «флаг», «вымпел». А вот формирование треугольника может говорить, как о развороте тенденции, так и о ее продолжении.

Также стоит обратить внимание на свечные паттерны, которые могут формироваться вблизи важных технических уровней и давать сигналы на вход в сделку.

Модуль №2: Принятие решения

Проанализировав график и определив направление цены, необходимо найти подходящую точку входа в рынок и принять решение об открытии сделки. Здесь уже идет речь о применении вашей торговой стратегии. Если вы торгуете по уровням, то можете искать точки входа на отскок, на пробой.

Важно также помнить о целесообразности торговли по тренду. Если вы видите, что на графике цены сформировался восходящий тренд, и цена третий раз отскакивает от линии поддержки, актуальным будет открытие сделки на покупку.

Помимо нахождения точки входа на графике, открывать сделку необходимо, учитывая правила управления капитала. Это значит, открывать только те позиции, в которых будет соблюдаться правильное соотношение риска и прибыли, а также заходить правильным объемом.

О том, как рассчитать объем входа в сделку и оценить риски, речь шла в предыдущих уроках. Здесь же перечислим основные пункты в формате чек-листа:

1. Соотношение стоп-лосса и тейк-профита должно быть не менее 1:2, а лучше 1:3, 1:4 и более. Это значит, что при проведении анализа рынка и нахождении точек входа стоит брать только те, по которым соотношение риск/прибыль соответствует указанному выше требованию.

2. Стоп-лосс при внутридневной торговле рекомендуется ставить всегда! Исключение составляет среднесрочная торговля без использования кредитного плеча брокера.

3. При расчете объема входа в сделку нужно руководствоваться своим личным риск-профилем (консервативный, умеренный, агрессивный). В зависимости от этого в одну сделку закладывается риск от 1% от депозита и выше. Просчет рисков необходимо провести до начала торгов.

Просчет рисков необходимо провести до начала торгов.

Модуль №3: Управление позициями

После того, как сделка открыта, необходимо понимать, как вы будете из нее выходить. Это называется управление позицией. Для этого необходимо прописать так называемый «план эвакуации», который может иметь несколько вариантов – «план А», «план Б», которые используются в зависимости от того, как дальше ведёт себя цена.

Например, «план эвакуации» может выглядеть так: покупаю EUR/USD от линии поддержки бокового диапазона. Ожидаю роста к линии сопротивления, потому тейк-профит ставлю, немного не доходя до него. Когда цена будет на середине диапазона, стоп-лосс переношу в +5 пунктов.

Варианты развития событий:

1. Моя сделка закроется по стоп-лоссу (самый пессимистичный).

2. Сделка закроется по стоп-лоссу, перенесенному в безубыток (очень скользкий вариант).

3. Сделку придется закрыть вручную с прибылью, если она не дотянет до тейк-профита, но будет выше, чем середина диапазона (хорошо, но мало).

4. Сделка закроется по тейк-профиту (идеальный вариант).

Стоит отметить, что каждая сделка имеет две составляющие — рациональную и эмоциональную. Рациональная — это просчет, который делается до того, как войти в сделку. После принятия решения и открытия позиции наступает эмоциональная часть. Выглядит она примерно так:

«Цена пошла чуть против нас в сторону стоп-лосса — что делать? Или цена дошла прошла полпути до тейк-профита и откатила: закрывать вручную, или оставить, или стоп в безубыток (но его может снести и опять пойти в нашу сторону)?»

В голове трейдеров проносится множество мыслей, порождаемых эмоциями: страх, жадность, азарт. Чтобы научиться торговать успешно, задача трейдера состоит в том, чтобы уменьшить эмоциональную составляющую трейдинга и увеличить рациональную составляющую.

Для того, чтобы управлять своими эмоциями (а это то, что мы называем психологической составляющей трейдинга), можно воспользоваться следующими правилами:

- Трейдинг — это то, что происходит ДО заключения сделки. Проанализировав рынок, найдя точку входа, просчитав объем, соотношение риск/прибыль, поставив стоп-лосс и тейк-профит, необходимо позволить рынку и времени сделать свое дело.

- Правило «Трех ДА». Если фундаментальный анализ говорит «да» (подтверждает правильность входа), технический анализ говорит «да», и анализ согласно money management говорит «да», — можно открывать сделку.

- Вести торговый план и заносить его результаты в торговый дневник.

Проанализировав рынок, найдя точку входа, просчитав объем, соотношение риск/прибыль, поставив стоп-лосс и тейк-профит, необходимо позволить рынку и времени сделать свое дело.

Проанализировав рынок, найдя точку входа, просчитав объем, соотношение риск/прибыль, поставив стоп-лосс и тейк-профит, необходимо позволить рынку и времени сделать свое дело.Все, описанное выше, желательно сформировать в торговый план, после чего вносить сделки и их анализ в торговый дневник, который можно вести как на бумаге (в тетради/блокноте/дневнике), так и в электронном виде, например, в таблицах Excel. В зависимости от методов анализа рынка, которые вы используете, и торговой стратегии, пункты торгового плана могут немного видоизменяться, однако, суть остается. Ниже приводится пример торгового плана в виде чек-листа.

Чек-лист «Торговый план трейдера»

1. Определите, где цена находится сейчас с точки зрения технического анализа.

Определите, где цена находится сейчас с точки зрения технического анализа.

2. Сделайте фундаментальный анализ цены и определите ее дальнейшее направление.

3. Выберите временную модель: сколько вы планируете находиться в сделке (долгосрочная/среднесрочная/внутри дня).

4. Есть ли дополнительные сигналы (свечные паттерны, индикаторы и т.п.).

5. Найдите точку входа в рынок.

6. Проверьте ее на соответствие вашим правилам управления капиталом.

7. Опишите ваши ожидания от рынка и соответствующие им плану по управлению позицией.

8. После закрытия сделки опишите, что с вами произошло и сделайте письменный анализ в торговом дневнике.

При этом, торговый дневник, который вы ведете, может иметь следующие графы:

- Дата входа.

- Дата выхода.

- Инструмент торговли.

- Позиция (buy/sell) и цена входа.

- Запланированный стоп (цена).

- Запланированная прибыль (цена).

- Возможный риск (в $).

- Возможная прибыль (в $).

- Объем входа.

- Результат в пунктах.

- Результат (в $).

- Запланированное соотношение риск/прибыль.

- Реальное соотношение риск/прибыль.

- Аргументация точки входа.

- Состояние, сопровождающие эмоции, настроение.

- Выводы/комментарии.

- Картинка-визуализация (на момент выставления сделки).

- Картинка после.

Для закрепления материала обязательно посмотрите видео ниже

Бесплатно создать торговый алгоритмТорговый алгоритм Форекс — узнать зачем он нужен в трейдинге. К чему приведёт торговля без алгоритма на Форекс? Создание собственного алгоритма Форекс

Каждый опытный инвестор и трейдер, имеют свой собственный торговый алгоритм Форекс для совершения финансовых операций на биржах. Благодаря своему торговому алгоритму, речь о котором пойдет в данной статье, опытные игроки на финансовых рынках зарабатывают много денег.

Зачем нужен торговый алгоритм Форекс

Каждый человек начинающий какое-то дело, разрабатывает план или проект по достижению успеха в нем. Ведь никто же не строит дом, не имея его проекта или чертежей дома. Так и на финансовых рынках, нужно разработатьторговую стратегию, свой план по достижению успеха, после чего приступать к торговле, но не наоборот.

Что такое алгоритм торговли на Форекс

Торговый алгоритм на Форекс — это перечень или список правил, которые следует выполнять при особых условиях. Простыми словами, торговым алгоритмом Форекс, является план действий трейдера при различных действиях цены, личного поведения, времени суток, количества капитала и других условиях.

Алгоритм, при грамотном и правильном составлении, помогает трейдерам зарабатывать деньги на валютных и фондовых рынках не поддаваясь эмоциям. Именно под воздействием эмоций, трейдеры и начинают терять деньги на рынке Форекс, входя в состояние тильта (непонимания ситуации на Форексе).

Поэтому, решив зарабатывать на Форексе или других финансовых рынках, следует разработать личный план работы на них — торговый алгоритм.

Торговля без алгоритма на Форекс

Торговать на Форекс без плана или элементарных правил — нельзя! Такая торговля, обязательно приведет к полной потере денег.

Каждый человек подвержен огромному влиянию на него денег. Не важно, осознает он или нет, влияние происходит.

Когда у трейдера отсутствует план действий на финансовых рынках, он совершает ошибки:

- при расчете позиции на открытие;

- не верно определяет риск и мани менеджмент;

- подтягивает стопы и тейки;

- покупает на хаях, продает на лоях;

- личные ошибки.

Чтобы не допускать ошибок, следует создать свой личный план действий и придерживаться его правил. В таком случае, успех гарантирован!

P.S. Создание и действия четко по плану, приводят всех людей к успеху на финансовых рынках, в бизнесе, на работе, в личных отношения, стремлениях и в жизни.

Создание собственного алгоритма Форекс

Важно создать собственный алгоритм, который будет подходить именно Вам! Ведь если взять у кого-то чужой торговый алгоритм, вряд ли все его правила будут выполнены.

Каждый обладает собственным характером, распорядком дня, которые являются личными и изменить их невозможно, так как они выработаны годами. Но создать торговый алгоритм под свои условия и характер, вполне просто и доступно. В любом случае, придется периодически изменять торговый алгоритм под новые условия на финансовых рынках или личные изменения.

Создание алгоритма для торговли на Форекс, начинается:

- Время начала торговли.

- Сколько часов уделяется торговли ежедневно.

- Точка входа (уровни, тренд, модели и др.).

- Торговые инструменты (валюта, сырье, акции).

- Определение риска и установка ограничений в сделке (рекомендуется комфортный риск в одной сделке менее 1%).

- Количество сделок в день, неделю.

- Действия при серии убытков.

- При потере части депозита, остановка торговли (рекомендуется остановить торговлю при потере 10-20% от депозита).

- Ведение журнала сделок и анализ их.

Пример, можете скачать по ссылке —Торговый алгоритм Форекс.

Нарушение своего алгоритма Форекс

Чтобы получать стабильный заработок на Форекс или на другом рынке, следует обязательно придерживаться собственного алгоритма. При определенных обстоятельствах или условиях, следует выполнять все его правила без исключения.

В случае нарушения своих правил, трейдеру входит в привычку постоянно это делать. А это прямой путь к постоянным убыткам и возможной потере всего депозита.

Тысячи трейдеров в мире, приходят к нарушениям торговых правил. Немногие вовремя замечают не ладное и возвращаются к соблюдению жестких правил, прописанных в уравновешенном и спокойном состоянии, без воздействия торговых и финансовых эмоций. Только четкий контроль и соблюдение правил, смогут помочь получать прибыль.

Если нарушения начинают происходить систематически, следует остановить торговлю и провести ее анализ.

Нарушение торгового алгоритма, можно сравнить с нарушением правил дорожного движения или инструкции по технике безопасности на производстве. Во всех случаях, в том числе и бирже, не соблюдение правил приводит к печальным результатам.

Во всех случаях, в том числе и бирже, не соблюдение правил приводит к печальным результатам.

Внесение изменений в торговый алгоритм

Трейдеры должны понимать, что торговый алгоритм требует периодических внесения изменений. Ведь меняется ситуация на рынках, меняются сами трейдеры. Поэтому, периодические изменения в алгоритме будут в любом случае.

Не редки случаи, когда трейдеры на столько привязывались к своему торговому алгоритму и не хотели вносить в нем никаких изменений, что приводило к частым и одним и тем убыткам и ситуациям. Благодаря внесению изменений в алгоритм, трейдер снова начинал получать стабильную прибыль.

Заключение

Начиная в жизни что-то новое и преследуя цель, следует составить план по четким действиям и достижению своей цели. Без наличия плана, никто не сможет достичь поставленный целей.

Данное умозаключение подходит для достижения любых целей, особенно касающихся возможности зарабатывать на Форексе и фондовой биржи.

Создание, разработка, внесение корректировок в план действий и четкое придерживание правил при торговле на финансовых рынках, обязательно обеспечат высокую прибыль и благосостояние всех трейдеров без исключения. На этом наша статья о том, что такое торговый алгоритм на Форекс и зачем он нужен заканчивается, желаем всем удачи!

На этом наша статья о том, что такое торговый алгоритм на Форекс и зачем он нужен заканчивается, желаем всем удачи!

Торговый алгоритм: что это такое?

Торговый алгоритм – это описание всей последовательности действий игрока на бирже, и за пределы этого описания он никогда и ни при каких обстоятельствах не должен выходить, если только хочет зарабатывать, а не проигрывать деньги. Большое количество денег приходит к трейдеру только тогда, когда он вырабатывает такую эффективную стратегию, и успешно ее использует.

Суть стратегии

Состоит торговая стратегия из нескольких важных частей и чаще всего ее рекомендуют описывать одним документом, в котором должно быть указано исчерпывающим образом все, что трейдер делает за экраном компьютера (торгового терминала).

В состав стратегии входит описание того, при каких условиях трейдер будет входить в сделку. То есть должно содержать описание того, по каким признакам он должен узнать, что пора входить в сделку, подробнее на сайте https://www.kalita-finance.ru/obuchenie/strategii-foreks. Также описываются причины для закрытия сделки и условия ее закрытия, указывает предел доходности (где должен выставлять take profit) и в каких случаях его можно передвигать.

То есть должно содержать описание того, по каким признакам он должен узнать, что пора входить в сделку, подробнее на сайте https://www.kalita-finance.ru/obuchenie/strategii-foreks. Также описываются причины для закрытия сделки и условия ее закрытия, указывает предел доходности (где должен выставлять take profit) и в каких случаях его можно передвигать.

Возможные риски

Наиболее значимым моментом является описание риск-менеджмента, то есть защиты от рисков. Этот раздел совершенно критичен, потому что обеспечивает выживание биржевого игрока. Он должен указать, какой максимальный риск на одну сделку он готов принять, какой максимальный риск потери на один торговый день, неделю и месяц.

Это означает, что по достижении этой величины торговля прекращается до конца соответствующего периода. Лучшее соотношение ожидаемых прибылей к возможным и допустимым потерям составляет 3:1 или больше. Это дает трейдеру возможность три раза подряд потерпеть поражение, и при этом все еще сохранить все свои деньги даже при одной удачной сделке.

Величины риска и ожидаемой прибыли не должны браться с потолка. Они выбираются, исходя из величины депозита, величины допустимой сделки, особенностей движения и поведения финансового инструмента, которым трейдер торгует и исходя из стратегии его работы.

Так, если он торгует на ложном пробое мощных уровней сопротивления или поддержки отложенными ордерами, то его риск может составлять мизерные величины в 2 – 4 пункта, а соотношение с прибылью достигать 1:7 и более. Однако, он не имеет права входить в сделку до того, сложатся условия для возможного ложного пробоя, а этом может происходить даже не каждый день.

Главное правило

Главное правило торгового алгоритма: входить в сделки только тогда, когда это такая сделка, которая предусмотрена трейдером, если она соответствует его представлениям о тех сделках, которые он выбрал для реализации. Это исключает случайную, необдуманную торговлю.

Почему трейдеры нарушают свой торговый алгоритм?

Как известно, стабильные результаты в трейдинге достигаются благодаря четкому следованию сигналам своей торговой системы. Некоторые (в том числе я) любят называть торговую систему алгоритмом, подчеркивая то, что существуют четкие правила, регулирующие весь процесс торговли. Алгоритм включает в себя: время торгов, инструменты для торговли (отбор инструментов), риск-менеджмент, правила по входу и выходу из позиций, и конечно, личную философию.

Некоторые (в том числе я) любят называть торговую систему алгоритмом, подчеркивая то, что существуют четкие правила, регулирующие весь процесс торговли. Алгоритм включает в себя: время торгов, инструменты для торговли (отбор инструментов), риск-менеджмент, правила по входу и выходу из позиций, и конечно, личную философию.

Трейдинг был бы очень простым делом, если бы все трейдеры, желающие стать профессионалами, могли бы в точности выполнять то, что записано в их торговых алгоритмах. К сожалению, психология делает свое нехорошее дело, заставляя трейдеров идти на поводу у рынка, вовлекаясь в происходящее эмоционально, и забывая о собственных правилах.

Любой человек может научиться торговать. Однако, изучить то, что необходимо делать в торговле намного легче, чем действительно сделать это. Хорошие торговые системы обычно противоречат нормальным человеческим склонностям.

Вильям Экхарт

Нарушение торгового алгоритма — вещь серьезная. Только четкий алгоритм способен сделать трейдеру успешную карьеру, а иначе он занимается самообманом, действуя бессистемно и каждый раз надеясь, что его собственные действия однажды станут для него предсказуемы. Рассмотрим 3 объективных причины, по которым у трейдеров не получается следовать алгоритму…

Только четкий алгоритм способен сделать трейдеру успешную карьеру, а иначе он занимается самообманом, действуя бессистемно и каждый раз надеясь, что его собственные действия однажды станут для него предсказуемы. Рассмотрим 3 объективных причины, по которым у трейдеров не получается следовать алгоритму…

1. Слабый алгоритм

Сама система торговли, которую использует трейдер не является зарабатывающей, если ей полностью следовать. Слабый алгоритм на истории показывает идущую вниз кривую баланса, и только при внесении корректировок во время работы позволяет зарабатывать. Учитывая, что трейдер сам создавал свои правила торговли, то вполне очевидно, что ему недостает компетентности и фундаментальных знаний для создания эффективного алгоритма. Решением для него может стать более глубокое обучение трейдингу у профессионалов различным методам анализа и стратегиям работы на рынке.

2. Алгоритм не тестирован на истории

Отсутствие теста ставит любой алгоритм под сомнение и разрешает трейдеру нарушать его по своему усмотрению.

Казалось бы, алгоритм торговли есть, но в то же время его как бы и нет. Получается, что имея некие формальные правила, трейдер фактически работает по наитию. Решение: протестировать алгоритм на истории с параметрами, с которыми он будет в дальнейшем использоваться, собрать статистику положительных и отрицательных сделок, рассчитать математическое ожидание и другие показатели эффективности, проанализировать сильные и слабые стороны алгоритма в различные фазы рынка.

Казалось бы, алгоритм торговли есть, но в то же время его как бы и нет. Получается, что имея некие формальные правила, трейдер фактически работает по наитию. Решение: протестировать алгоритм на истории с параметрами, с которыми он будет в дальнейшем использоваться, собрать статистику положительных и отрицательных сделок, рассчитать математическое ожидание и другие показатели эффективности, проанализировать сильные и слабые стороны алгоритма в различные фазы рынка.3. Неуверенность в себе

Неуверенность складывается из общей неуверенности и неуверенности в себе как в профессионале, который способен систематически зарабатывать. Следствие неуверенности — отсутствие воли в следовании сигналам торговой системы. Трейдер переживает искреннее желание действовать согласно алгоритму, но действует спонтанно. Это вызывает в нем внутренний диссонанс, стресс и еще большую неуверенность. Так он попадает в замкнутый круг привычки, и отдаляет себя все дальше и дальше от того, чтобы систематически извлекать прибыль с рынка. Неуверенность становится в итоге реальностью: она обретает плоть.

Неуверенность становится в итоге реальностью: она обретает плоть.

Личная неуверенность распространяется и на алгоритм, который начинает рассматриваться как неэффективный. Трейдер начинает ошибочно думать, что алгоритм не может обеспечить ему желаемой системности в получении профита, поэтому он всячески старается перехитрить рынок и открывает сделки интуитивно. Если при этом получается унести с рынка некоторую прибыль, трейдер создает для себя связь: «нарушил алгоритм, действуя по ситуации — заработал». Тем временем, всем профессионалам известно, что в долгосрочной перспективе работает только системный подход. А поэтому только системная сделка — это правильная сделка, которая делает из вас трейдера. И напротив, сделка не по алгоритму — это потерянный день для вас как для профессионала.

Есть ли решение, как стать уверенным в себе трейдером? Как следует из этимологии самого слова, уверенность = у ВЕРЫ, то есть иметь незыблемую веру в себя. А вера есть не что иное, как знание, что будущее не равно прошлому и настоящему. То, как дела обстоят сейчас, временно, а в будущем — всё будет иначе (будущее начинает в момент Сейчас). Вера в себя — следствие работы над собой.

То, как дела обстоят сейчас, временно, а в будущем — всё будет иначе (будущее начинает в момент Сейчас). Вера в себя — следствие работы над собой.

Чтобы укреплять веру в себя как профессионала, необходимо много трудиться, много развиваться, выполнять алгоритм. А другого пути просто нет. Следуя своему алгоритму вы дисциплинируете себя и создаете привычку следовать алгоритму всегда. Нужно лишь первоначальное усилие… первая победа над самим собой.

Краткие тезисы:

- Системная сделка — это правильная сделка, несистемная — потерянный день

- 1 причина нарушения алгоритма — слабый алгоритм. Решение — более глубокое обучение биржевой торговле, написание сильного алгоритма;

- 2 причина нарушения алгоритма — алгоритм не был тестирован. Решение — провести тест на истории, собрать статистику;

- 3 причина нарушения алгоритма — неуверенность и привычка нарушать алгоритм. Решение — серьезная работа над собой, сверхусилие по следованию алгоритму.

Успешных побед над собой! Увидимся на рынке! 🙂

эффективный способ наторговать миллион задним числом / Хабр

Я прочитал авторитетную книгу о торговых стратегиях и написал своего торгового робота. К моему удивлению, робот не приносит миллионов, даже торгуя виртуально. Причина очевидна: робот, как гоночный автомобиль, нуждается в «тюнинге», в подборе параметров, адаптированных к конкретному рынку, конкретному периоду времени.

К моему удивлению, робот не приносит миллионов, даже торгуя виртуально. Причина очевидна: робот, как гоночный автомобиль, нуждается в «тюнинге», в подборе параметров, адаптированных к конкретному рынку, конкретному периоду времени.

Так как параметров настройки у робота достаточно, перебрать все их возможные комбинации в поисках лучшей, слишком затратная по времени задача. В свое время, решая задачу оптимизации, я не нашел обоснованного выбора алгоритма поиска квазиоптимального вектора параметров торгового робота. Потому решил самостоятельно сравнить несколько алгоритмов…

Имеем торговый алгоритм. Входные данные — история цен часового интервала за 1 год наблюдений. Выходные данные — P — прибыль либо убыток, скалярная величина.

У торгового алгоритма 4 настраиваемых параметра:

- Mf период “быстрой” скользящей средней,

- Ms период “медленной” скользящей средней

- T — TakeProfit, целевой уровень прибыль по каждой отдельной сделке,

- S — StopLoss, целевой уровень убытка по каждой отдельной сделке. 4 = 160 000 бэктестов.

4 = 160 000 бэктестов.

4 = 160 000 бэктестов.Для большинства торговых алгоритмов, однако, требуется на несколько порядков больше времени для проведения одного теста. Что приводит нас к задаче поиска квазиоптимального вектора параметров без необходимости перебора всего множества возможных их сочетаний.

подробно о торговле и торговых роботахТрейдинг на фондовой бирже, беттинг в дилинговом центре Forex, шальные ставки на “бинарные опционы”, спекуляции криптовалютами — своего рода “диагноз”, с несколькими возможными вариантами развития “болезни”. Весьма распространен сценарий, когда игрок, поигравшись в “интуицию”, приходит к автоматической торговле. Не поймите меня неправильно, я не не хочу так расставить акценты, чтобы “технологичные и математически” строгие торговые роботы были противопоставлены наивной и беспомощной “ручной” торговле. К примеру, сам я убежден, что любые мои попытки извлечь из эффективного рынка (читай из любого прозрачного и ликвидного рынка) прибыль путем спекуляций, неважно, дискреционных или полностью автоматизированных, априори обречены на поражение. Если, разве что, не допустить фактор случайного везения.

Если, разве что, не допустить фактор случайного везения.

Тем не менее, трейдинг, и, в частности, алго(ритмический)трейдинг — популярное хобби для многих. Одни самостоятельно программируют торговых роботов, другие идут еще дальше и создают собственные платформы для написания, отладки и бэктестинга торговых стратегий, третьи скачивают / покупают готового электронного “эксперта”. Но даже те, кто не пишут торговые алгоритмы самостоятельно, должны иметь представление о том, как обращаться с этим “черным ящиком”, чтобы извлечь из него прибыль в соответствие с авторской задумкой. Чтобы не быть голословным, дальнейшие свои наблюдения я привожу на примере простой торговой стратегии:

Простой торговый робот

Торговый робот анализирует динамику стоимости золота, в долларах за тройскую унцию, и принимает решение о “покупке” или “продаже” некоторого количества золота. Для простоты примем, что робот всегда торгует одной тройской унцией.

К примеру, на момент покупки, стоимость тройской унции золота составляла 1075. 00 USD. На момент последующей продажи (закрытии сделки) цена выросла до 1079.00 USD. Прибыль по этой сделке составила 4 USD.

00 USD. На момент последующей продажи (закрытии сделки) цена выросла до 1079.00 USD. Прибыль по этой сделке составила 4 USD.

Если же робот “продал” золото по 1075.00 USD, а впоследствии завершил (закрыл) сделку, “выкупив” золото обратно по цене 1079 USD, прибыль по сделке будет отрицательной величиной — минус 4 USD. Собственно, для нас не имеет значения, каким образом робот продает золото, которым не располагает, чтобы потом “выкупить” его обратно. Брокер / дилинговый центр позволяет трейдеру “покупать” и “продавать” актив тем или иным способом, зарабатывая (или, что чаще, теряя), на разнице курсов.

С входными данными для робота мы определились — это, собственно, временной ряд цен (котировок) золота. Если вы скажете, что мой пример слишком простой, не жизненный — могу вас уверить: большая часть роботов, обращающихся на рынке (да и собственно трейдеров тоже) в своей торговле руководствуются одной лишь статистикой цен на товар, которым торгуют. В любом случае, в задаче параметрической оптимизации торговой стратегии, нет принципиального различия между роботом, торгующего на основании вектора цен и роботом, обращающемуся к терабайтному массиву разносортной рыночной аналитики. Главное, что оба этих робота могут (должны уметь) быть протестированы на исторических данных. Алгоритмы должны быть детерминированы: то есть, на одних и тех же входных данных (модельное время, при необходимости, мы тоже можем принять за параметр), торговый робот должен показывать один и тот же результат.

В любом случае, в задаче параметрической оптимизации торговой стратегии, нет принципиального различия между роботом, торгующего на основании вектора цен и роботом, обращающемуся к терабайтному массиву разносортной рыночной аналитики. Главное, что оба этих робота могут (должны уметь) быть протестированы на исторических данных. Алгоритмы должны быть детерминированы: то есть, на одних и тех же входных данных (модельное время, при необходимости, мы тоже можем принять за параметр), торговый робот должен показывать один и тот же результат.

Более подробно о торговом роботе можно почитать в следующем спойлере:

алгоритм торговли роботаЧерная (толстая) кривая на графике — часовые измерения цены XAUUSD. Две тонкие ломаные линии, красная и синяя — усредненные значения цены с периодами усреднения 5 и 10 соответственно. Иначе говоря, скользящие средние (Moving Average, MA) с периодами 5, 10. Например, для того, чтобы рассчитать ординату последней (правой) точки красной кривой, я взял среднее из последних 5 значений цены. Таким образом, каждая скользящая средняя не только “сглажена” относительно ценовой кривой, но и запаздывает относительно нее на половину своего периода.

Таким образом, каждая скользящая средняя не только “сглажена” относительно ценовой кривой, но и запаздывает относительно нее на половину своего периода.

Правило открытия сделки

Роботу определено простое правило принятие решения о покупке / продаже:

— как только скользящая средняя с коротким периодом (“быстрая”

MA) пересекает скользящую среднюю с длинным периодом (“медленную” MA) снизу вверх, робот покупает актив (золото).

Как только “быстрая” MA пересекает “медленную” MA сверху вниз, робот продает актив. На рисунке выше робот совершит 5 сделок: 3 продажи в отметках времени 7, 31 и 50 и две покупки (отметки 16 и 36).

Роботу разрешено открывать неограниченное количество сделок. Например, в какой-то момент робот может располагать несколькими незавершенными покупками и продажами одновременно.

Правило закрытия сделки

Робот закрывает сделку, как только:

- прибыль по сделке превышает указанное в процентах пороговое значение — TakeProfit,

- либо убыток по сделке, в процентах, превышает соответствующее значение — StopLoss.

Предположим, StopLoss равен 0.2%.

Сделка — “продажа” золота по цене 1061.50.

Как только цена золота вырастет до значения 1061.50 + 1061.50 * 0.2% / 100% = 1063.12%, убыток по сделке, очевидно, будет равен 0.2% и робот закроет сделку автоматически.

Все решения о открытии / закрытии сделки робот производит в дискретные моменты времени — на конец каждого часа, после публикации очередной котировки XAUUSD.

Да, робот предельно прост. В то же время, он на 100% соответствует предъявляемым к нему требованиям:

- алгоритм детерминирован: каждый раз, имитируя работу робота на одних и тех же ценовых данных, мы будем получать один и тот же результат,

- имеет достаточное количество настраиваемых параметров, а конкретно: период “быстрой” и период “медленной” скользящей средней (натуральные числа), TakeProfit и StopLoss — положительные вещественные числа,

- изменение каждого из 4 параметров, в общем случае, оказывает нелинейное влияние на характеристики торговли робота, в частности, на его доходность,

- доходность робота на истории цен считается элементарным программным кодом, а сам расчет занимает доли секунды для вектора из тысячи котировок,

- наконец, что, правда, к делу не относится, робот, при всей своей простоте, в реальности проявит себя ничуть не хуже (пусть, вероятно, и не лучше), чем “Грааль”, продаваемый автором в интернет за нескромную сумму.

Быстрый поиск квазиоптимального набора входных параметров

На примере нашего простого робота видно, что полный перебор всех возможных векторов параметров настройки робота слишком затратен даже для 4-х варьируемых параметров. Очевидная альтернатива полному перебору — выбор векторов параметров по определенной стратегии. Рассматриваем лишь часть всех возможных комбинаций в поисках лучшей, в которой

ЦФприближается к наивысшему (либо наименьшему, в зависимости от того, какую ЦФ мы выбрали и какого результата мы добиваемся) значению.

Мы рассмотрим три алгоритма поиска квазиоптимального значения

ЦФ. Для каждого алгоритма установим ограничение в 40 тестов (из 400 возможных комбинаций).

или случайный выбор M некоррелированных векторов из числа возможного количества наборов, равного N. Метод, вероятно, самый простой из возможных. Будем использовать его как отправную точку для последующего сравнения с остальными методами оптимизации.

Пример 1

график демонстрирует зависимости прибыли (P) нашего торгового робота, торгующего

EURUSD, полученной на годовом отрезки истории часовых измерений цены, от значения параметра — период “медленной”

скользящей средней(M). Все остальные параметры фиксированы и не подвергаются оптимизации.

ЦФ (прибыль) достигает максимума 0.27 в точке M = 12. Чтобы гарантированно найти максимальное значение прибыли, нам потребуется провести 20 итераций тестирования. Альтернатива — провести меньшее количество испытаний торгового робота со случайно выбранным значением параметра M на интервале [9, 20]. К примеру, после 5 итераций (20% от общего количества испытаний, мы нашли квазиоптимальный вектор (вектор, очевидно, одномерный) параметров: M = 18 со значением ЦФ (M), равным 0.18:

Оставшиеся значения на графике от нашего алгоритма оптимизации скрыл “туман войны”.

Оптимизация одного из четырех параметров нашего торгового робота, при фиксированных значениях остальных параметров, не позволяет нам увидеть всей картины. Возможно, максимум ЦФ, равный 0.27 — не лучшее значение показателя, если варьировать значение других параметров?

Вот так изменяется зависимость прибыли от периода скользящей средней при различных значениях параметра TakeProfit на интервале [0.2… 0.8].

Метод Монте-Карло: оптимизация двух параметров

Зависимость прибыли торгового робота от двух параметров графически можно изобразить в виде поверхности:

По двум осям отложены значения параметров T (TakeProfit) и M (период скользящей средней), третья ось — значение прибыли.

Для нашего торгового робота, проведя 400 тестов на интервале данных в один год (~6000 часовых котировок евро к доллару США), получим поверхность вида:

или, на плоскости, где значения ЦФ (прибыль, P) представлены цветом:

Выбирая произвольные точки на плоскости, в данном примере алгоритм не нашел оптимального значения, но подобрался довольно близко к нему:

Насколько эффективен метод Монте-Карло в поиске максимума ЦФ? Проведя 1 000 итераций поиска максимума ЦФ на исходных данных из примера выше, я получил следующую статистику:

- среднее значение максимума ЦФ, найденное в ходе 1 000 итераций оптимизации (40 случайных векторов параметров [M, T] из 400 возможных комбинаций), составило 0.231 или 95.7% от глобального максимума ЦФ (0.279).

Очевидно, в сравнении методов параметрической оптимизации торговых роботов одна выборка — не показатель. Но пока достаточно и этой оценки. Переходим к следующему методу — метод

градиентного спуска.

Формально, как следует из названия, метод применяется для поиска минимума ЦФ.

Согласно методу, мы выбираем стартовый точку с координатами [x0, y0, z0, …]. На примере оптимизации одного параметра это может быть случайно выбранная точка:

с координатами [5] и значением ЦФ, равным 148. Далее следуют три простых шага:

- проверить значения ЦФ в окрестностях текущей позиции (149 и 144)

- переместиться в точку с наименьшим значением ЦФ

- если такая отсутствует, локальный экстремум найден, алгоритм завершен

Для оптимизации ЦФ как функции от двух параметров применяем все тот же алгоритм. Если раньше мы вычисляли ЦФ в двух соседних точках , теперь мы проверяем 4 точки:

Метод, определенно, хорош, когда у ЦФ на тестируем пространстве всего один экстремум. Если экстремумов несколько, поиск придется неоднократно повторять, чтобы повысить вероятность нахождения глобального экстремума:

В нашем примере мы ищем максимум ЦФ. Чтобы оставаться в рамках определения алгоритма, мы можем считать, что осуществляем поиск минимума “минус ЦФ”. Все тот же пример, прибыль торгового робота как функция от периода скользящей средней и значения TakeProfit, одна итерация:

В данном случае был найден локальный экстремум, далекий от глобального максимума ЦФ. Пример нескольких итераций поиска экстремума ЦФ методом градиентного спуска, значение ЦФ рассчитано 40 раз (40 точек из 400 возможных):

Теперь сравним эффективность поиска глобального максимума ЦФ (прибыли) на наших исходных данных алгоритмами Монте-Карло и градиентного спуска. В каждом случае проводится 40 испытаний (расчетов ЦФ). Произведено по 1 000 итераций оптимизации каждым из методов:

| Монте-Карло | градиентный спуск | |

|---|---|---|

| среднее из полученных квазиоптимальное значение ЦФ | 0.231 | 0.200 |

| полученное значение от максимума ЦФ | 95.7% | 92.1% |

Как видим из таблице, в данном примере метод градиентного спуска хуже справляется со своей задачей — поиска глобального экстремума ЦФ — максимума прибыли. Но не спешим сбрасывать его со счетов.

Параметрическая устойчивость торгового алгоритма

Отыскание координат глобального максимума / минимума ЦФ зачастую не является целью оптимизации. Предположим, на графике встретилась “острая” вершина — глобальный максимум, значение ЦФ в окрестностях которого значительно ниже пикового значения:

Допустим, мы выбрали настройки торгового робота, соответствующие найденному максимуму ЦФ. Стоит нам незначительно изменить значение хотя бы одного из параметров — период скользящей средней и / или TakeProfit — доходность робота резко упадет (станет отрицательной). Применительно к реальной торговле, можно, как минимум, ожидать, что рынок, на котором предстоит торговать нашему роботу, будет заметно отличаться от того периода истории, на котором мы оптимизировали торговый алгоритм.

Следовательно, при выборе “оптимальных” настроек торгового робота, стоит получить представление о том, насколько робот чувствителен к изменениям настроек в окрестностях найденной точки экстремума ЦФ.

Очевидно, метод градиентного спуска, как правило, дает нам значения ЦФ в окрестностях экстремума. Метод Монте-Карло, скорее, бьет по площадям.

В множественных наставлениях к тестированию автоматических торговых стратегий рекомендуют после завершения оптимизации проверить целевые показатели робота в окрестностях найденного вектора параметров. Но это дополнительные тесты. Вдобавок, что если доходность стратегии упадет при незначительном изменении настроек? Очевидно, придется повторять процесс тестирования.

Нам был бы полезен алгоритм, который, одновременно с поиском экстремума ЦФ позволял бы оценить устойчивость торговой стратегии к изменению настроек в узком диапазоне относительно найденных пиков. Например, искать не непосредственно максимум ЦФ

а средневзвешенное значение, учитывающее соседние значения целевой функции, где вес обратно пропорционален расстоянию до соседнего значения (для оптимизации двух параметров x, y и целевой функции P):

Иначе говоря, при выборе квазиоптимального вектора параметров, алгоритм будет оценивать “сглаженную” целевую функцию:

было

стало

Пытаясь совместить достоинства обоих методов (Монте-Карло и метод градиентного спуска) я попробовал алгоритм, схожий с алгоритмом игры в “морской бой”:

- сначала я наношу несколько “ударов” по всей площади

- затем, в местах “попаданий” открываю массированный огонь.

Иначе говоря, первые N тестов проводятся на случайных некоррелированных векторах входных параметров. Из них отбираются M лучших результатов. В окрестностях этих испытаний (плюс — минут 0..L к каждой из координат) проводится еще K испытаний.

Для нашего примера (400 точек, 40 испытаний всего) имеем:

И снова сравним эффективность теперь уже 3-х алгоритмов оптимизации:

| Монте-Карло | градиентный спуск | “морской бой” | |

|---|---|---|---|

| Среднее значение найденного экстремума ЦФ в процентах от глобального значения. 40 тестов, 1 000 итераций оптимизации |

95.7% | 92.1% | 97.0% |

Результат обнадеживает. Конечно, сравнение проводились на одной конкретной выборке данных: один торговый алгоритм на одном временном ряду стоимости евро по отношению к доллару США. Но, прежде чем сравнить алгоритмы на большем количестве выборок исходных данных, я собираюсь рассказать о еще одном, неожиданно (неоправданно?) популярном алгоритме оптимизации торговых стратегий — генетическом алгоритме (ГА) оптимизации. Однако статья вышла слишком объемной, и ГА придется отложить на следующую публикацию.

Основы алгоритмической торговли: концепции и примеры

Алгоритмическая торговля (также называемая автоматической торговлей, торговлей методом черного ящика или алгоритмической торговлей) использует компьютерную программу, которая следует определенному набору инструкций (алгоритму) для размещения сделки. Теоретически торговля может приносить прибыль с такой скоростью и частотой, которые невозможны для трейдера-человека.

Определенные наборы инструкций основаны на времени, цене, количестве или любой математической модели. Помимо возможностей получения прибыли для трейдера, алгоритмическая торговля делает рынки более ликвидными и делает торговлю более систематической, исключая влияние человеческих эмоций на торговую деятельность.

Практика алгоритмической торговли

Предположим, трейдер следует этим простым торговым критериям:

- Купите 50 акций акции, когда ее 50-дневная скользящая средняя превышает 200-дневную скользящую среднюю. (Скользящее среднее — это среднее значение прошлых точек данных, которое сглаживает ежедневные колебания цен и тем самым определяет тенденции.)

- Продать акции, когда ее 50-дневная скользящая средняя опускается ниже 200-дневной скользящей средней.

Используя эти две простые инструкции, компьютерная программа будет автоматически отслеживать цену акций (и индикаторы скользящего среднего) и размещать ордера на покупку и продажу при соблюдении определенных условий.Трейдеру больше не нужно следить за ценами и графиками в реальном времени или выставлять ордера вручную. Система алгоритмической торговли делает это автоматически, правильно определяя торговую возможность.

Основы алгоритмической торговли

Преимущества алгоритмической торговли

Алго-трейдинг дает следующие преимущества:

- Сделки совершаются по оптимальным ценам.

- Trade ордер размещается мгновенно и точно (высока вероятность исполнения на желаемых уровнях).

- Сделки рассчитываются правильно и мгновенно, чтобы избежать значительных изменений цен.

- Снижение транзакционных издержек.

- Одновременные автоматизированные проверки на нескольких рыночных условиях.

- Снижен риск ошибок вручную при размещении сделок.

- Алгоритмическая торговля может быть протестирована на исторических данных и данных в реальном времени , чтобы убедиться, что это жизнеспособная торговая стратегия.

- Снижена вероятность ошибок трейдеров-людей, основанных на эмоциональных и психологических факторах.

Большинство алгоритмов торговли сегодня — это высокочастотная торговля (HFT), которая пытается извлечь выгоду из размещения большого количества заказов на высокой скорости на нескольких рынках и с несколькими параметрами решения на основе заранее запрограммированных инструкций.

Алго-трейдинг используется во многих формах торговой и инвестиционной деятельности, включая:

- Среднесрочные и долгосрочные инвесторы или фирмы-покупатели — пенсионные фонды, паевые инвестиционные фонды, страховые компании — используют алгоритмическую торговлю для покупки акций в больших количествах, когда они не хотят влиять на цены акций с помощью дискретных крупных инвестиций .

- Краткосрочные трейдеры и участники продавца — маркет-мейкеры (например, брокерские конторы), спекулянты и арбитражёры — получают выгоду от автоматического исполнения сделок; Кроме того, алгоритмы торговли помогают создать достаточную ликвидность для продавцов на рынке.

- Систематические трейдеры — последователи тренда, хедж-фонды или парные трейдеры (нейтральная к рынку торговая стратегия, которая сопоставляет длинную позицию с короткой позицией в паре сильно коррелированных инструментов, таких как две акции, торгуемые на бирже фонды (ETF) или валюты ) — гораздо эффективнее программировать их правила торговли и позволить программе торговать автоматически.

Алгоритмическая торговля обеспечивает более систематический подход к активной торговле, чем методы, основанные на интуиции или инстинкте трейдера.

Алгоритмические торговые стратегии

Любая стратегия алгоритмической торговли требует идентифицированной возможности, которая является прибыльной с точки зрения увеличения прибыли или снижения затрат. Ниже приведены общие торговые стратегии, используемые в алгоритмической торговле:

Стратегии следования за трендами

Наиболее распространенные алгоритмические торговые стратегии следуют тенденциям в скользящих средних, прорывах каналов, движениях ценовых уровней и связанных с ними технических индикаторах.Это самые легкие и простые стратегии для реализации посредством алгоритмической торговли, поскольку эти стратегии не предполагают никаких прогнозов или прогнозов цен. Торговля инициируется на основе появления желаемых тенденций, которые легко и просто реализовать с помощью алгоритмов, не вдаваясь в сложность прогнозного анализа. Использование 50- и 200-дневных скользящих средних — популярная стратегия следования за трендом.

Возможности арбитража

Покупка акций с двойным листингом по более низкой цене на одном рынке и одновременная продажа их по более высокой цене на другом рынке предлагает разницу в цене в виде безрисковой прибыли или арбитража.Эту же операцию можно повторить для акций и фьючерсных инструментов, поскольку время от времени действительно существует разница в цене. Внедрение алгоритма для определения такой разницы в ценах и эффективного размещения заказов открывает выгодные возможности.

Ребалансировка индексного фонда

Индексные фонды определили периоды ребалансировки, чтобы привести свои активы в соответствие с их соответствующими базовыми индексами. Это создает прибыльные возможности для алгоритмических трейдеров, которые извлекают выгоду из ожидаемых сделок, которые предлагают прибыль от 20 до 80 базисных пунктов в зависимости от количества акций в индексном фонде непосредственно перед ребалансировкой индексного фонда.Такие сделки инициируются через алгоритмические торговые системы для своевременного исполнения и лучших цен.

Стратегии на основе математических моделей

Проверенные математические модели, такие как дельта-нейтральная торговая стратегия, позволяют торговать комбинацией опционов и базовой ценной бумаги. (Дельта-нейтральный — это портфельная стратегия, состоящая из нескольких позиций с компенсирующими положительными и отрицательными дельтами — соотношение, сравнивающее изменение цены актива, обычно рыночной ценной бумаги, с соответствующим изменением цены его производного инструмента — так что общая дельта рассматриваемых активов равна нулю.)

Торговый диапазон (среднее изменение)

Стратегия возврата к среднему основана на концепции, согласно которой высокая и низкая цена актива — это временное явление, которое периодически возвращается к своему среднему значению (среднему значению). Выявление и определение диапазона цен и реализация алгоритма на его основе позволяет автоматически размещать сделки, когда цена актива выходит за пределы определенного диапазона.

Средневзвешенная цена (VWAP)

Стратегия средневзвешенной цены разбивает крупный ордер и выпускает на рынок динамически определенные меньшие части ордера с использованием исторических профилей объема для конкретных акций.Целью является исполнение ордера, близкого к средневзвешенной цене (VWAP).

Средневзвешенная по времени цена (TWAP)

Стратегия средневзвешенной цены разбивает большой ордер и выпускает на рынок динамически определенные меньшие части ордера, используя равномерно разделенные временные интервалы между временем начала и окончания. Цель состоит в том, чтобы выполнить заказ, близкий к средней цене между временем начала и временем окончания, тем самым минимизируя влияние на рынок.

Процент объема (POV)

Пока торговый ордер не будет полностью исполнен, этот алгоритм продолжает отправлять частичные ордера в соответствии с определенным коэффициентом участия и в соответствии с объемом торгов на рынках.Соответствующая «пошаговая стратегия» отправляет заказы в процентном соотношении, определяемом пользователем, и увеличивает или уменьшает этот коэффициент участия, когда цена акций достигает заданных пользователем уровней.

Недостаточная реализация

Стратегия дефицита реализации направлена на минимизацию затрат на исполнение ордера за счет торга на рынке в реальном времени, что позволяет сэкономить на стоимости ордера и получить выгоду от альтернативных издержек отсроченного исполнения. Стратегия увеличит целевой коэффициент участия, когда цена акций движется в благоприятную сторону, и уменьшит его, когда цена акции движется в неблагоприятном направлении.

За пределами обычных торговых алгоритмов

Есть несколько специальных классов алгоритмов, которые пытаются идентифицировать «события» на другой стороне. Эти «алгоритмы сниффинга», используемые, например, маркет-мейкером на стороне продавца, обладают встроенным интеллектом для определения наличия любых алгоритмов на стороне покупки большого ордера. Такое обнаружение с помощью алгоритмов поможет маркет-мейкеру определить возможности для крупных заказов и позволит им получить выгоду, выполняя заказы по более высокой цене.Иногда это называют опережением высоких технологий. Как правило, практика опережения может считаться незаконной в зависимости от обстоятельств и строго регулируется FINRA (Органом регулирования финансовой отрасли).

Технические требования для алгоритмической торговли

Реализация алгоритма с использованием компьютерной программы является последним компонентом алгоритмической торговли, сопровождаемым бэктестированием (испытанием алгоритма на исторических периодах прошлых показателей фондового рынка, чтобы увидеть, было ли его использование прибыльным).Задача состоит в том, чтобы преобразовать идентифицированную стратегию в интегрированный компьютеризированный процесс, который имеет доступ к торговому счету для размещения заказов. Ниже приведены требования для алгоритмической торговли:

- Знание компьютерного программирования для программирования необходимой торговой стратегии, наемные программисты или готовое программное обеспечение для торговли.

- Подключение к сети и доступ к торговым платформам для размещения заказов.

- Доступ к потокам рыночных данных, которые будут отслеживаться алгоритмом на предмет возможности размещения заказов.

- Возможность и инфраструктура для тестирования системы после ее создания до того, как она будет запущена на реальных рынках.

- Доступные исторические данные для тестирования на истории в зависимости от сложности правил, реализованных в алгоритме.

Пример алгоритмической торговли

Royal Dutch Shell (RDS) котируется на Амстердамской фондовой бирже (AEX) и Лондонской фондовой бирже (LSE). Мы начинаем с создания алгоритма для определения возможностей арбитража. Вот несколько интересных наблюдений:

- AEX торгуется в евро, а LSE — в британских фунтах стерлингов.

- Из-за разницы во времени в один час AEX открывается на час раньше, чем LSE, после чего обе биржи торгуют одновременно в течение следующих нескольких часов, а затем торгуют только на LSE в течение последнего часа, когда AEX закрывается.

Можем ли мы изучить возможность арбитражной торговли акциями Royal Dutch Shell, котирующимися на этих двух рынках, в двух разных валютах?

Требования:

- Компьютерная программа, которая может считывать текущие рыночные цены.

- Информация о ценах поступает как с LSE, так и с AEX.

- Фид форекс (обменный курс) для GBP-EUR.

- Возможность размещения заказа, которая может направить заказ на нужную биржу.

- Возможность тестирования на исторических данных по ценам.

Компьютерная программа должна выполнять следующее:

- Считайте входящий поток цен акций RDS с обеих бирж.

- Используя доступные курсы обмена иностранной валюты, пересчитайте цену одной валюты в другую.

- Если существует достаточно большое расхождение в ценах (без учета брокерских издержек), ведущее к прибыльной возможности, то программа должна разместить ордер на покупку на более дешевой бирже и продать ордер на более дорогой бирже.

- Если ордера исполняются по желанию, то арбитражная прибыль последует.

Просто и легко! Однако практика алгоритмической торговли не так проста в поддержании и выполнении. Помните, что если один инвестор может разместить сделку, созданную с помощью алгоритма, то это могут сделать и другие участники рынка. Следовательно, цены колеблются в миллисекундах и даже микросекундах. В приведенном выше примере, что произойдет, если сделка на покупку выполняется, а сделка на продажу не выполняется, потому что цены продажи меняются к тому времени, когда ордер попадает на рынок? У трейдера останется открытая позиция, что сделает арбитражную стратегию бесполезной.

Существуют дополнительные риски и проблемы, такие как риски сбоя системы, ошибки подключения к сети, задержки между торговыми ордерами и исполнением и, что наиболее важно, несовершенные алгоритмы. Чем сложнее алгоритм, тем более тщательное тестирование на исторических данных необходимо перед его применением.

Выберите правильное программное обеспечение для алгоритмической торговли

Используя алгоритмическую торговлю, трейдеры доверяют свои с трудом заработанные деньги своему торговому программному обеспечению. По этой причине правильное компьютерное программное обеспечение необходимо для обеспечения эффективного и точного исполнения торговых приказов.С другой стороны, неисправное программное обеспечение или программное обеспечение без необходимых функций может привести к огромным потерям, особенно в молниеносном мире алгоритмической торговли.

Краткое руководство по алгоритмической торговле

Алгоритм определяется как конкретный набор пошаговых инструкций для выполнения определенной задачи. Будь то простая, но захватывающая компьютерная игра, такая как Pac-Man, или электронная таблица, предлагающая огромное количество функций, каждая программа следует определенному набору инструкций, основанных на базовом алгоритме.

Ключевые выводы

- Выбор правильного программного обеспечения имеет важное значение при разработке системы алгоритмической торговли.

- Торговый алгоритм — это пошаговый набор инструкций, которые будут направлять заявки на покупку и продажу.

- Неисправное программное обеспечение может привести к огромным потерям при торговле на финансовых рынках.

- Есть два способа получить доступ к программному обеспечению для алгоритмической торговли: купить или создать.

- Готовое программное обеспечение для алгоритмической торговли обычно предлагает бесплатные пробные версии с ограниченной функциональностью.

Алгоритмическая торговля — это процесс использования компьютерной программы, которая следует определенному набору инструкций для размещения торгового приказа. Целью программы алгоритмической торговли является динамическое определение прибыльных возможностей и размещение сделок с целью получения прибыли с такой скоростью и частотой, которые недоступны для трейдера-человека. Благодаря преимуществам более высокой точности и молниеносной скорости исполнения торговые операции, основанные на компьютерных алгоритмах, приобрели огромную популярность.

Кто использует программное обеспечение для алгоритмической торговли?

В алгоритмической торговле преобладают крупные торговые фирмы, такие как хедж-фонды, инвестиционные банки и собственные торговые фирмы. Учитывая наличие обильных ресурсов из-за их большого размера, такие фирмы обычно создают собственное проприетарное программное обеспечение для торговли, включая большие торговые системы с выделенными центрами обработки данных и вспомогательным персоналом.

На индивидуальном уровне опытные частные трейдеры и кванты используют алгоритмическую торговлю.Проприетарные трейдеры, которые менее технически подкованы, могут покупать готовое торговое программное обеспечение для своих нужд алгоритмической торговли. Программное обеспечение предлагается либо их брокерами, либо приобретается у сторонних поставщиков. Кванты обычно хорошо разбираются в торговле и компьютерном программировании и самостоятельно разрабатывают программное обеспечение для торговли.

Программное обеспечение для алгоритмической торговли: построить или купить?

Есть два способа получить доступ к программному обеспечению для алгоритмической торговли: построить или купить.

Покупка готового программного обеспечения обеспечивает быстрый и своевременный доступ, в то время как создание собственного программного обеспечения дает полную гибкость для настройки его в соответствии с вашими потребностями.Программное обеспечение для автоматической торговли часто является дорогостоящим и может содержать лазейки, игнорирование которых может привести к убыткам. Высокая стоимость программного обеспечения также может подорвать реальный потенциал прибыли от вашего предприятия по алгоритмической торговле. С другой стороны, создание программного обеспечения для алгоритмической торговли по своему усмотрению требует времени, усилий, глубоких знаний и все же может быть небезопасным.

Ключевые особенности программного обеспечения для алгоритмической торговли

Риск, связанный с автоматической торговлей, высок, что может привести к большим убыткам.Независимо от того, решите ли вы купить или построить, важно знать основные необходимые функции.

Доступность данных о рынке и компании

Все торговые алгоритмы предназначены для работы с рыночными данными и котировками цен в режиме реального времени. Некоторые программы также настроены для учета основных данных компании, таких как прибыль и коэффициенты P / E. Любое программное обеспечение для алгоритмической торговли должно иметь поток рыночных данных в реальном времени, а также поток данных компании. Он должен быть доступен в качестве встроенного в систему или должен иметь возможность легкой интеграции из альтернативных источников.

Связь с различными рынками

Трейдеры, желающие работать на нескольких рынках, должны учитывать, что каждая биржа может предоставлять свой поток данных в другом формате, например TCP / IP, Multicast или FIX. Ваше программное обеспечение должно поддерживать каналы разных форматов. Другой вариант — обратиться к сторонним поставщикам данных, таким как Bloomberg и Reuters, которые собирают рыночные данные с разных бирж и предоставляют их конечным клиентам в едином формате. Программное обеспечение для алгоритмической торговли должно иметь возможность обрабатывать эти агрегированные потоки по мере необходимости.

Задержка