Скрытие крупных сделок и предсказание цены акций / ITI Capital corporate blog / Habr

Профессор математики Нью-Йоркского Университета и эксперт по финансовым рынкам Марко Авелланеда (Marco Avellaneda) составил презентацию, в которой рассказал о том, как с помощью алгоритмов крупные инвесторы «скрывают» свои масштабные сделки, а другие трейдеры занимаются предсказанием изменений цен акций.

В нашем сегодняшнем материале — основные моменты этой работы.

Зачем нужны алгоритмы

Алгоритмическая торговля с самого своего появления в начале 90-х годов прошлого века была инструментом крупных инвесторов и хедж-фондов. Децимализация (переход на Нью-Йоркской бирже к использованию в торговле акциями на десятичную систему — минимальный шаг цены стал равняться 1 центу, а не 1/16 доллара), технологии прямого доступа на рынок (Direct Market Access, DMA), 100% электронные биржи, снижение комиссий бирж и брокеров, появление различных биржевых площадок в США и в других странах — все это привело к взрывному росту числа трейдеров, использующих алгоритмы.

Авелланеда описывает цели использования алгоритмов в биржевой торговле следующим образом. По мнению профессора, в случае крупных институциональных инвесторов они применяются главным образом не для максимизации возможной прибыли с конкретной сделки, а для контроля рыночного риска и издержек исполнения ордера.

Проще говоря, обычно крупным инвесторам нужно совершать операции с большим объёмом акций. Часто объём сделки выше, чем рынок может «переварить» без изменения цены акции. Необходимость совершить покупку огромного количества акций приведет к изменению их цены и появлению так называемого «проскальзывания». Таким образом, исполнить весь приказ по одной цене не удастся — сначала сделки будут проходить по нужной цене, но постепенно она будет становиться все менее выгодной.

Чтобы этого избежать, необходимо разбивать крупные ордера на более мелкие, которые исполняются через интернет в течение минут, часов или дней.

Чтобы сделать это максимально выгодно, алгоритм должен контролировать среднюю стоимость акции. Оценить ее можно сравнив с рыночным «бенчмарком» — глобальной средней ценой за день, ценой закрытия или открытия и т.п.

Но проблема определения того, как именно разбивать крупный приказ на более мелкие, является не единственной. Алгоритм также должен решить, как именно выводить ордер на рынок — в виде лимитного или рыночного приказа — и по какой цене. Необходимо добиться наилучшей цены для каждого такого дочернего приказа.

Развитие финансовых рынков и появление новых торговых инструментов сделали эту задачу куда более сложной и интересной.

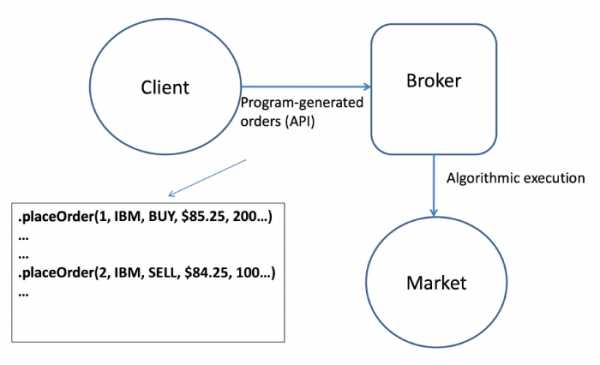

Времена, когда клиенты могли передать заявки своим брокерам только по телефону или факсу, ушли в прошлое. Сейчас существуют разные способы подключения к электронным торгам. Например, существует возможность подключения торгового робота к брокерской системе с помощью API — в таком случае приказы отправляются в брокерскую систему, а оттуда попадают на биржу (у ITinvest есть свой API-интерфейс SmartCOM).

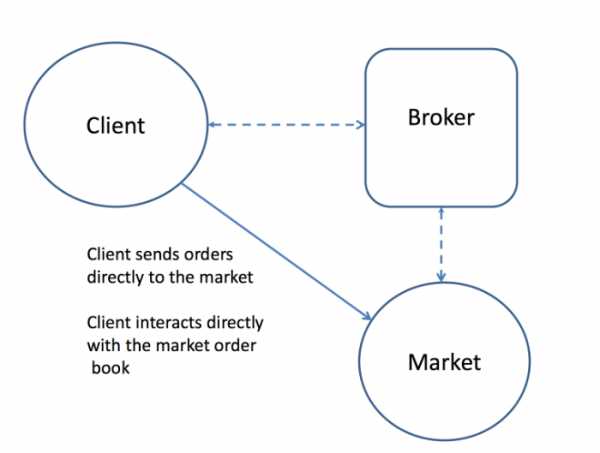

В случае алгоритмической торговли, как правило, важна скорость работы стратегии, поэтому многие трейдеры предпочитают использовать технологию прямого доступа на рынок (direct market access, DMA — ITinvest предоставляет такой доступ к российским и зарубежным биржам). В случае ее применения торговый робот взаимодействует напрямую с торговой системой биржи, минуя систему брокера, что позволяет выиграть время.

Но это далеко не самый сложный вариант торговли. Появление большого количества различных торговых площадок привело к развитию алгоритмов «умной маршрутизации» приказов — такие системы не только пытаются совершать самые выгодные сделки на конкретной бирже, но еще и анализируют, на какой из доступных площадок в настоящий момент условия лучше, чтобы направить приказ именно туда.

Таким образом, существует три уровня развития современных алгоритмов.

- Алгоритмы макротрейдинга — определяют торговую стратегию;

- Алгоритмы микротрейдинга — собственно, торговые «движки» выставления ордеров;

- Алгоритмы умной маршрутизации — в случае, если работа ведется на нескольких биржах одновременно.

Примеры торговых алгоритмов

Существует несколько типов алгоритмических стратегий. Один из них — экзекьюшн-стратегии, которые направлены на решение задачи покупки или продажи большого объёма финансового инструмента (например, акций) с минимальным отклонением итоговой средневзвешенной цены сделки от текущей рыночной цены.

Примерами алгоритмов, решающих эту задачу являются алгоритмы TWAP и VWAP.

Алгоритм TWAP

Использование TWAP (Tie Weighted Average Price — взвешенная по времени средняя цена) подразумевает равномерное исполнение приказа на покупку или продажу за заданное число итераций в течение заданного промежутка времени. Для этого постоянно выставляются маркет-заявки по ценам лучшего спроса или предложения, скорректированные на заданную величину процентного отклонения.

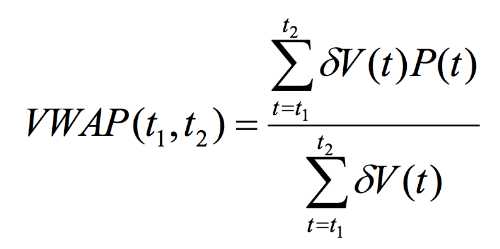

Алгоритм VWAP

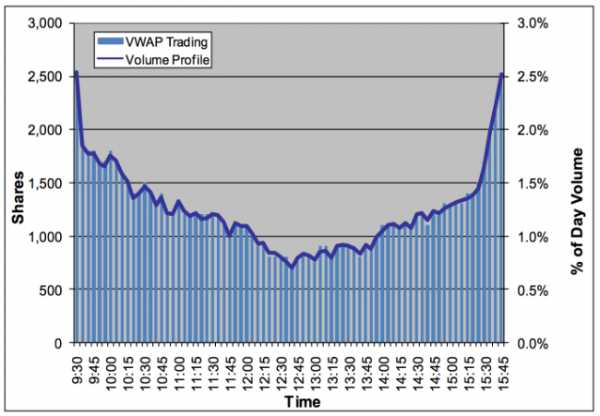

VWAP (Volume weighted average price — взвешенная по объёму средняя цена) работает по следующей схеме. Объём торгов, как правило выше в начале и конце торговой сессии, а в ее середине он меньше. Чтобы исполнить крупный ордер с минимальными издержками, он разбивается на более мелкие приказы с учетом времени дня.

Для этого:

- Алгоритм оценивает средний объём торгов на пятиминутных интервалах.

- В рамках каждого интервала проводятся сделки на количество инструмента, пропорциональное нормативному объёму.

К свойствам этого алгоритма относится завершенность (размеры сделок всегда известны заранее), а также использование для оценки функции объёма исторических данных.

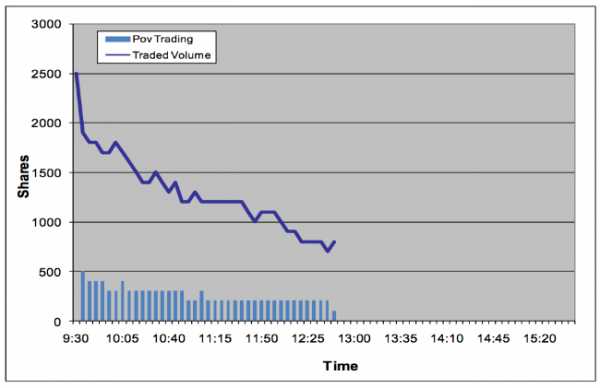

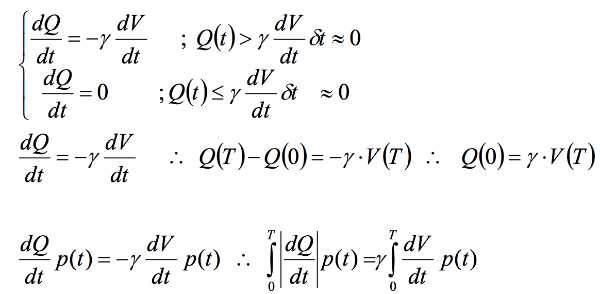

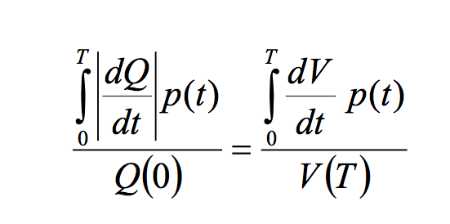

Процент объёма (POV)

Алгоритм Percentage of Volume (POV) решает ту же проблему, что и VWAP, но с использованием в качестве бенчмарка информации об объёме торгов в конкретный текущий день. Идея заключается в том, чтобы иметь постоянный процент участия в торгах на протяжении выбранного периода.

Если нужно «проторговать» еще акции объёма Q, а «коэффициент участия» в торгах γ, то алгоритм вычисляет объём торгов V, проторгованный в период (t – ΔT, t) и исполнит ордера на количество финансового инструмента q = min(Q,V* γ).

V(t) = общий объём торгов, имевший место на рынке к моменту времени t;

Q(t) = число акций, которое еще нужно купить/продать ( Q(0) = начальное количество).

В итоге:

Как еще используются алгоритмы

Помимо экзекьюшн-стратегий, существует и целый ряд стратегий, направленных на извлечение прибыли с помощью других моделей. Вот некоторые из них:

- Арбитражные стратегии — подмножество стратегий парного трейдинга, которые основаны на анализе соотношений цен двух высоко коррелированных между собой финансовых инструмента. В случае арбитража, такая пара состоит из одинаковых или связанных активов, корреляция которых близка к единице — например, акций одной и той же компании на разных биржах. Для успешной торговли в рамках арбитражных стратегий критически важна скорость получения данных и выставления/изменения заявок на покупку или продажу.

- Предоставление ликвидности (маркет-мейкинг) — маркетмейкинг предполагает поддержание спредов на покупку и продажу финансового инструмента. Маркетмейкеры являются основными поставщиками моментальной ликвидности, поэтому биржи часто привлекают их к работе с неликвидными инструментами с помощью предоставления льготных условий.

- Предсказание цены — стратегии, которые анализируют различные данные (в том числе с помощью индикаторов технического анализа) для построения гипотез о том, в какую сторону может двинуться цена финансового инструмента в заданный промежуток времени.

Предсказание цен в высокочастотной торговле

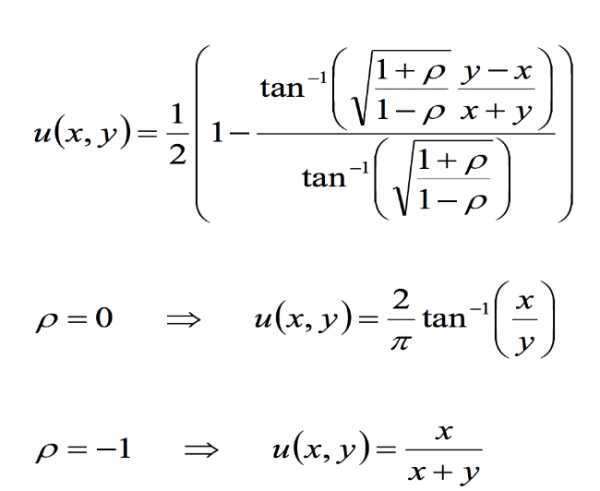

Для того, чтобы «предсказать» движение цены, алгоритм должен смоделировать скрытую ликвидность рынка при данной ликвидности заявок на покупку и продажу. «Истощение» очереди заявок на покупку или продажу может свидетельствовать о скором движении цены.

Изменение цены возникает, когда на одном из уровней цены исчезают все заявки на покупку или продажу, и существует следующий уровень цен бид и аск.

Вероятность того, что очередь заявок аск истощится ранее, чем очередь заявок бид, высчитывается так:

Итоговая формула вероятности повышения цены:

, где H — скрытая ликвидность рынка, то есть сделки, которые неизвестны широкой общественности (например, сделки крупных финансовых организаций, которые заключаются за пределами бирж).

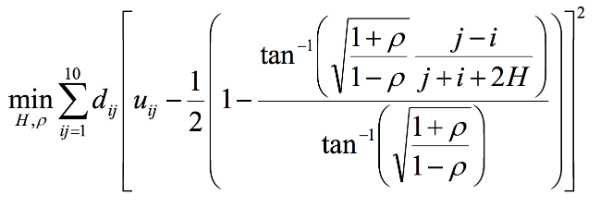

Процедура оценки выглядит следующим образом:

- На первом этапе собранные данные разделяются по биржам, за один раз анализируется один торговый день;

- Котировки значений бид и аск компонуются по децилям. Для каждого такого набора (i,j) вычисляется частота повышения цены u_ij.

- Подсчитывается число появлений каждой величины d_ij.

- Производится анализ соответствия модели с помощью метода наименьших квадратов:

Заключение

На многих фондовых площадках (например, в США и России) оборот алгоритмической торговли уже довольно давно составляет более 50%. При этом часто алгоритмы используются не только для того, чтобы «опередить» конкурентов в скорости совершения транзакций и заработать на этом.

Кроме того, алгоритмы используются для реализации «квантовых стратегий», таких как, арбитраж или маркетмейкинг. Помимо этого, существуют возможности по подсчету вероятности изменения цены конкретных финансовых инструментов.

На сегодня все, спасибо за внимание!

Другие статьи ITinvest по теме алготорговли:

habr.com

Что такое торговый алгоритм и как он применяется в трейдинге?

Козырной туз

Рассказывая о роботах для автоматической торговли на Форекс и рынках FORTS, нельзя забывать о том, что большинство механизмов в своей автоматической торговли опираются на некоторые алгоритмы.

В зависимости от уровня надежности и соответствия текущему рынку, торговый алгоритм способен приносить достаточно прибыльные сделки даже в условиях сложного рынка, например, потрясенного неожиданными экономическими или политическими новостями. В такой методологии, иметь при себе действительно рабочую и проверенную схему все равно что достать из рукава козырного туза. Что же такое торговый алгоритм и на как его применять?

Чертеж работы

Многие люди, особенно не знакомые на практике, считают активный трейдинг весьма суетливым занятием, которое имеет неожиданные исходы и не оставляет торговцу времени и покоя. Во многом это правда, так как биржевая торговля – это совокупность всех операций настоящей толпы брокеров, трейдеров, эмитентов и регуляторов. А где толпа – там шум и гам. Даже если вы торгуете дома, в одиночестве у собственного компьютера, вы все равно являетесь частью огромного конкурентного коллектива.

Но даже в таких условиях успешные трейдеры сохраняют должное хладнокровие и расчетливость. А возможно причинно-следственные связи другие: они являются успешными, потому что остаются невозмутимыми хладнокровными.

Как добиться такого же результата начинающему трейдеру, решившему попробовать себя в активной, напряженной работе на краткосрочных сделках и контрактов, будь то Forex, срочные рынки опционов, фьючерсов или даже криптовалютная торговля.

Использовать алгоритм

Алгоритм представляет собой четкий план действий на торговой платформе. Сюда включается поведенческая модель, расписание операций, режим дня. Опытные трейдеры даже прописывают каждый свой момент, когда они могут позволить себе отвлечься от терминала к чашке кофе.

В зависимости от выбираемого географического фондового рынка, трейдеры ориентируются на время суток, когда начинается их рабочий день. Живущие в европейской части России трейдеры, ориентирующиеся на Московскую Биржу, начинаются официальную работу с 9 – 10 часов утра и продолжают до 6 – 7 часов вечера. А вот те, кто живет в других поясах, или предпочитает Северо-Американские рынки, могут и вовсе перейти на ночной образ жизни, ведь Нью-Йорк стартует примерно в 9 – 10 часов вечера, соответственно пики торгов могут пройти в 3 часа ночи или еще позже.

Но не стоит ориентироваться именно на временные расчеты. В первую очередь, перед тем как составлять свой алгоритм и вступать на торги, ориентируйтесь на непосредственные активы, которые сулят вам прибыль. Возможно вам будут по душе акции российских компаний, а значит, вам лучше выбрать классический режим дня (если, конечно, вы не житель Дальнего Востока).

Опоры и точки

Непосредственные рыночные операции, будь то заключение срочного контракта, или покупка пакета ценных бумаг для перепродажи в течении часа, ориентируются все же на рыночные колебания.

Для составления наиболее точных расчетов, вам следует изучить свой рынок, определить маркет мейкера, ключевых игроков, потенциальный спрос и предложение.

Только после того, как вы создали надежную информационную опору, вы можете организовывать свои точки работы. После того, как вы прошли базовое обучение трейдингу, стадии проектирования своей работы, вы можете быть приступать.

Алгоритм представляет собой совокупность задокументированных действий, которых должен придерживаться трейдер во время своей сессии. Начиная от подготовки рабочего места и заканчивая хеджированием своих рискованных позиций. Вы поочередно прорабатываете каждый момент рабочего дня и записываете его на бумаге. Не удивляйтесь, если через пару недель у вас в руках будет настоящая книга ваших операций.

Моменты алгоритма

Еще раз повторимся, что все начинается с подготовки. Даже каждый рабочий день. В идеале – вы должны начинать работу по алгоритму еще за несколько часов до открытия биржи. Первый этап можно опустить – это подготовка рабочего места, проверка Интернет – соединения, работоспособности вашего компьютера. Правильно ли настроены часы? Удобно ли ваше кресло? Ведь вам придется просидеть в нем несколько часов.

Многие опытные трейдеры начинаются свой день с анализа предыдущего. Так, например, известный трейдер и лектор Александр Герчик стартует в 2 часа ночи и первые часы занимается аналитикой прошедшего дня.

После чего – проработка потенциальных активов на новый день. Обратите внимание на цену активов, предыдущие несколько дней, волатильность. Если вы исследовали рынок, то для вас здесь не будет ничего сложно. Определите ваш оперативный портфель на сегодня. Соотнесите возможные объемы и имеющийся капитал.

Воспользуйтесь экономическим календарем на главной странице нашего сайта, а также проверьте положение основных мировых индексов. Ознакомьтесь с новостными подборками на сегодня. Например, на Investing.

Чек – лист хорошего алгоритма

Перед тем, как произвести внедрение своего алгоритма в свой рабочий день, проверьте его на соответствие данным характеристикам:

- Грамотно и точно прописаны ваши текущие цели и долгосрочные задачи. Четко определитесь, за счет чего вами будут зарабатываться деньги. Какие конкурентные преимущества у вас, как у торговца, есть перед рынком?

- С максимальной детализацией расписан распорядок дня. Когда старт деятельности, когда отбор инструментов, когда перерыв, выходной день. Указываются объемы торгов, в денежном эквиваленте, либо в ценных бумагах. Прописываются оперативные ситуации, при которых вы вовсе выходите из торговли и на какой период.

- Вами прописаны ваши правила мани – менеджмента. Вы точно указали сумму депозита, счета, комиссионные издержки, количество позиций и их денежное выражение. Имеется процентное соотношение, либо выраженное реальными суммами с учетом текущего курса.

- Конечно же, расписана ваша торговая стратегия. Сюда вы включаете индикаторы, которыми будете пользоваться, правила взаимодействия с ними. Вы создаете для себя образ идеальной точки входа и выхода, хорошей точки, средней и нежелательной. Ориентируясь на эту визуализацию, вы рассчитываете денежное выражение контракта и вашей позиции.

В принципе, это все базовые принципы, которые опытные трейдеры применяют для создания собственного торгового алгоритма. Еще раз повторимся, что дело это является сугубо личностным и оригинальным, так что ориентироваться на чужие разработки вам не стоит. Просто используйте их для вдохновения и оценки потенциальных действий. Разработайте модель, заточенную под собственные позитивные ощущения и трейдинг будет приносить вам не только прибыль, но и существенное наслаждение от процесса.

news-hunter.pro

эффективный способ наторговать миллион задним числом / Habr

Я прочитал авторитетную книгу о торговых стратегиях и написал своего торгового робота. К моему удивлению, робот не приносит миллионов, даже торгуя виртуально. Причина очевидна: робот, как гоночный автомобиль, нуждается в «тюнинге», в подборе параметров, адаптированных к конкретному рынку, конкретному периоду времени.

Так как параметров настройки у робота достаточно, перебрать все их возможные комбинации в поисках лучшей, слишком затратная по времени задача. В свое время, решая задачу оптимизации, я не нашел обоснованного выбора алгоритма поиска квазиоптимального вектора параметров торгового робота. Потому решил самостоятельно сравнить несколько алгоритмов…

Имеем торговый алгоритм. Входные данные — история цен часового интервала за 1 год наблюдений. Выходные данные — P — прибыль либо убыток, скалярная величина.

У торгового алгоритма 4 настраиваемых параметра:

- Mf период “быстрой” скользящей средней,

- Ms период “медленной” скользящей средней

- T — TakeProfit, целевой уровень прибыль по каждой отдельной сделке,

- S — StopLoss, целевой уровень убытка по каждой отдельной сделке.

Каждому из параметров мы задаем диапазон и фиксированный шаг изменения, всего по 20 значений для каждого из параметров.

Таким образом, мы можем искать максимум прибыли (P) для одного параметра на одном массиве входных данных:

- варьируя один параметр, например P = f(Ms), произведя до 20 бэктестов,

- варьируя два параметра, например P = f(Ms, T), произведя до 20 * 20 = 400 бэктестов,

- варьируя три параметра, например P = f(Mf, Ms, T), произведя до 20 * 20 * 20 = 8 000 бэктестов,

- варьируя каждый из параметров, P = f(Mf, Ms, T, S) и произведя до 20^4 = 160 000 бэктестов.

Для большинства торговых алгоритмов, однако, требуется на несколько порядков больше времени для проведения одного теста. Что приводит нас к задаче поиска квазиоптимального вектора параметров без необходимости перебора всего множества возможных их сочетаний.подробно о торговле и торговых роботахТрейдинг на фондовой бирже, беттинг в дилинговом центре Forex, шальные ставки на “бинарные опционы”, спекуляции криптовалютами — своего рода “диагноз”, с несколькими возможными вариантами развития “болезни”. Весьма распространен сценарий, когда игрок, поигравшись в “интуицию”, приходит к автоматической торговле. Не поймите меня неправильно, я не не хочу так расставить акценты, чтобы “технологичные и математически” строгие торговые роботы были противопоставлены наивной и беспомощной “ручной” торговле. К примеру, сам я убежден, что любые мои попытки извлечь из эффективного рынка (читай из любого прозрачного и ликвидного рынка) прибыль путем спекуляций, неважно, дискреционных или полностью автоматизированных, априори обречены на поражение. Если, разве что, не допустить фактор случайного везения.

Тем не менее, трейдинг, и, в частности, алго(ритмический)трейдинг — популярное хобби для многих. Одни самостоятельно программируют торговых роботов, другие идут еще дальше и создают собственные платформы для написания, отладки и бэктестинга торговых стратегий, третьи скачивают / покупают готового электронного “эксперта”. Но даже те, кто не пишут торговые алгоритмы самостоятельно, должны иметь представление о том, как обращаться с этим “черным ящиком”, чтобы извлечь из него прибыль в соответствие с авторской задумкой. Чтобы не быть голословным, дальнейшие свои наблюдения я привожу на примере простой торговой стратегии:

Простой торговый робот

Торговый робот анализирует динамику стоимости золота, в долларах за тройскую унцию, и принимает решение о “покупке” или “продаже” некоторого количества золота. Для простоты примем, что робот всегда торгует одной тройской унцией.

К примеру, на момент покупки, стоимость тройской унции золота составляла 1075.00 USD. На момент последующей продажи (закрытии сделки) цена выросла до 1079.00 USD. Прибыль по этой сделке составила 4 USD.

Если же робот “продал” золото по 1075.00 USD, а впоследствии завершил (закрыл) сделку, “выкупив” золото обратно по цене 1079 USD, прибыль по сделке будет отрицательной величиной — минус 4 USD. Собственно, для нас не имеет значения, каким образом робот продает золото, которым не располагает, чтобы потом “выкупить” его обратно. Брокер / дилинговый центр позволяет трейдеру “покупать” и “продавать” актив тем или иным способом, зарабатывая (или, что чаще, теряя), на разнице курсов.

С входными данными для робота мы определились — это, собственно, временной ряд цен (котировок) золота. Если вы скажете, что мой пример слишком простой, не жизненный — могу вас уверить: большая часть роботов, обращающихся на рынке (да и собственно трейдеров тоже) в своей торговле руководствуются одной лишь статистикой цен на товар, которым торгуют. В любом случае, в задаче параметрической оптимизации торговой стратегии, нет принципиального различия между роботом, торгующего на основании вектора цен и роботом, обращающемуся к терабайтному массиву разносортной рыночной аналитики. Главное, что оба этих робота могут (должны уметь) быть протестированы на исторических данных. Алгоритмы должны быть детерминированы: то есть, на одних и тех же входных данных (модельное время, при необходимости, мы тоже можем принять за параметр), торговый робот должен показывать один и тот же результат.

Более подробно о торговом роботе можно почитать в следующем спойлере:алгоритм торговли робота

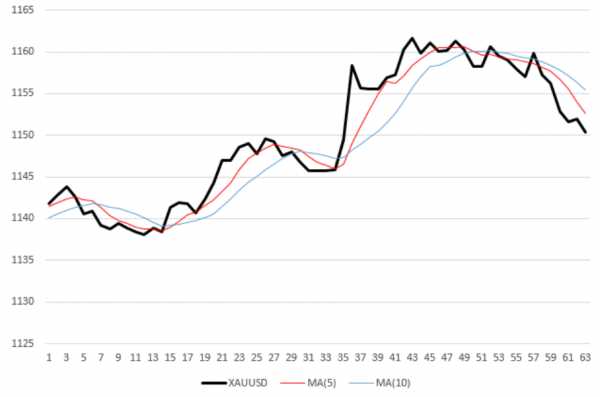

Черная (толстая) кривая на графике — часовые измерения цены XAUUSD. Две тонкие ломаные линии, красная и синяя — усредненные значения цены с периодами усреднения 5 и 10 соответственно. Иначе говоря, скользящие средние (Moving Average, MA) с периодами 5, 10. Например, для того, чтобы рассчитать ординату последней (правой) точки красной кривой, я взял среднее из последних 5 значений цены. Таким образом, каждая скользящая средняя не только “сглажена” относительно ценовой кривой, но и запаздывает относительно нее на половину своего периода.

Правило открытия сделки

Роботу определено простое правило принятие решения о покупке / продаже:

— как только скользящая средняя с коротким периодом (“быстрая” MA) пересекает скользящую среднюю с длинным периодом (“медленную” MA) снизу вверх, робот покупает актив (золото).

Как только “быстрая” MA пересекает “медленную” MA сверху вниз, робот продает актив. На рисунке выше робот совершит 5 сделок: 3 продажи в отметках времени 7, 31 и 50 и две покупки (отметки 16 и 36).

Роботу разрешено открывать неограниченное количество сделок. Например, в какой-то момент робот может располагать несколькими незавершенными покупками и продажами одновременно.

Правило закрытия сделки

Робот закрывает сделку, как только:

- прибыль по сделке превышает указанное в процентах пороговое значение — TakeProfit,

- либо убыток по сделке, в процентах, превышает соответствующее значение — StopLoss.

Предположим, StopLoss равен 0.2%.

Сделка — “продажа” золота по цене 1061.50.

Как только цена золота вырастет до значения 1061.50 + 1061.50 * 0.2% / 100% = 1063.12%, убыток по сделке, очевидно, будет равен 0.2% и робот закроет сделку автоматически.

Все решения о открытии / закрытии сделки робот производит в дискретные моменты времени — на конец каждого часа, после публикации очередной котировки XAUUSD.

Да, робот предельно прост. В то же время, он на 100% соответствует предъявляемым к нему требованиям:

- алгоритм детерминирован: каждый раз, имитируя работу робота на одних и тех же ценовых данных, мы будем получать один и тот же результат,

- имеет достаточное количество настраиваемых параметров, а конкретно: период “быстрой” и период “медленной” скользящей средней (натуральные числа), TakeProfit и StopLoss — положительные вещественные числа,

- изменение каждого из 4 параметров, в общем случае, оказывает нелинейное влияние на характеристики торговли робота, в частности, на его доходность,

- доходность робота на истории цен считается элементарным программным кодом, а сам расчет занимает доли секунды для вектора из тысячи котировок,

- наконец, что, правда, к делу не относится, робот, при всей своей простоте, в реальности проявит себя ничуть не хуже (пусть, вероятно, и не лучше), чем “Грааль”, продаваемый автором в интернет за нескромную сумму.

Быстрый поиск квазиоптимального набора входных параметров

На примере нашего простого робота видно, что полный перебор всех возможных векторов параметров настройки робота слишком затратен даже для 4-х варьируемых параметров. Очевидная альтернатива полному перебору — выбор векторов параметров по определенной стратегии. Рассматриваем лишь часть всех возможных комбинаций в поисках лучшей, в которой ЦФ приближается к наивысшему (либо наименьшему, в зависимости от того, какую ЦФ мы выбрали и какого результата мы добиваемся) значению.

Мы рассмотрим три алгоритма поиска квазиоптимального значения ЦФ. Для каждого алгоритма установим ограничение в 40 тестов (из 400 возможных комбинаций).

или случайный выбор M некоррелированных векторов из числа возможного количества наборов, равного N. Метод, вероятно, самый простой из возможных. Будем использовать его как отправную точку для последующего сравнения с остальными методами оптимизации.

Пример 1

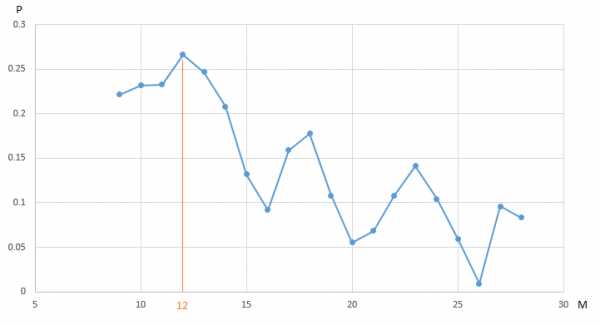

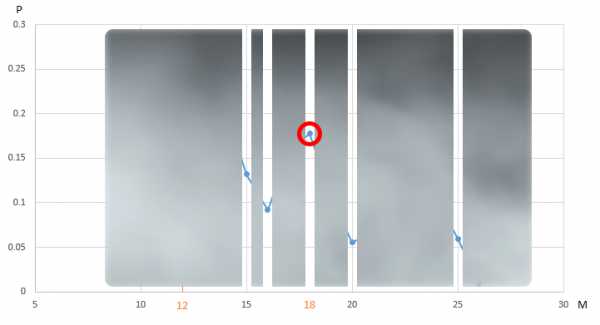

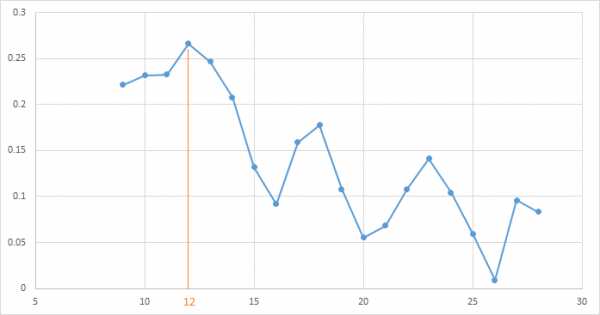

график демонстрирует зависимости прибыли (P) нашего торгового робота, торгующего EURUSD, полученной на годовом отрезки истории часовых измерений цены, от значения параметра — период “медленной” скользящей средней (M). Все остальные параметры фиксированы и не подвергаются оптимизации.

ЦФ (прибыль) достигает максимума 0.27 в точке M = 12. Чтобы гарантированно найти максимальное значение прибыли, нам потребуется провести 20 итераций тестирования. Альтернатива — провести меньшее количество испытаний торгового робота со случайно выбранным значением параметра M на интервале [9, 20]. К примеру, после 5 итераций (20% от общего количества испытаний, мы нашли квазиоптимальный вектор (вектор, очевидно, одномерный) параметров: M = 18 со значением ЦФ (M), равным 0.18:

Оставшиеся значения на графике от нашего алгоритма оптимизации скрыл “туман войны”.

Оптимизация одного из четырех параметров нашего торгового робота, при фиксированных значениях остальных параметров, не позволяет нам увидеть всей картины. Возможно, максимум ЦФ, равный 0.27 — не лучшее значение показателя, если варьировать значение других параметров?

Вот так изменяется зависимость прибыли от периода скользящей средней при различных значениях параметра TakeProfit на интервале [0.2… 0.8].

Метод Монте-Карло: оптимизация двух параметров

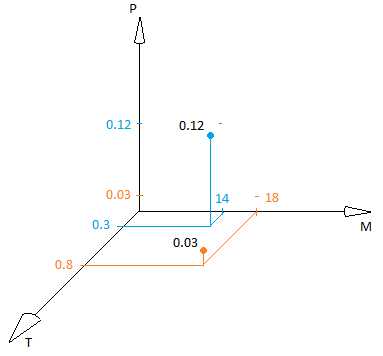

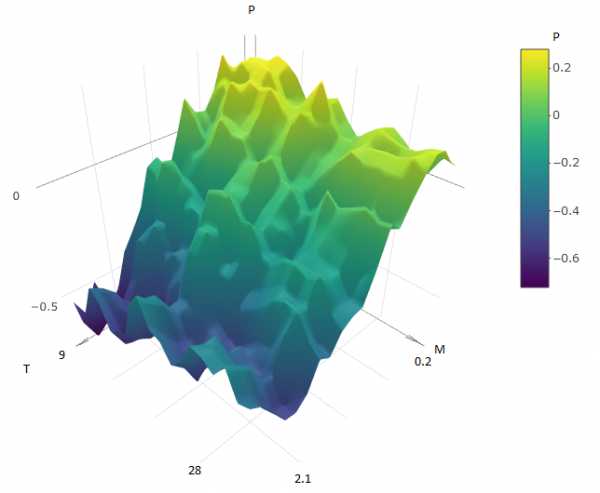

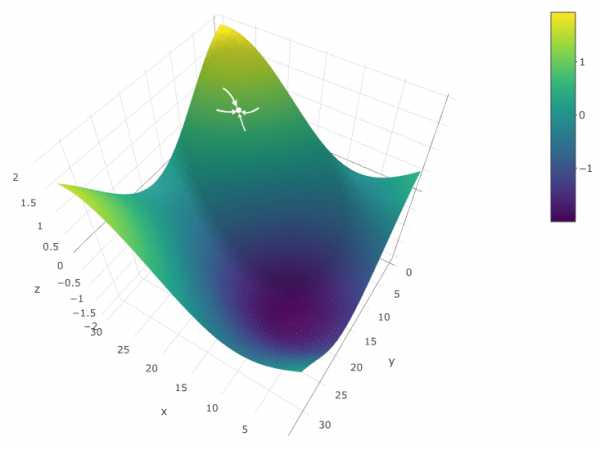

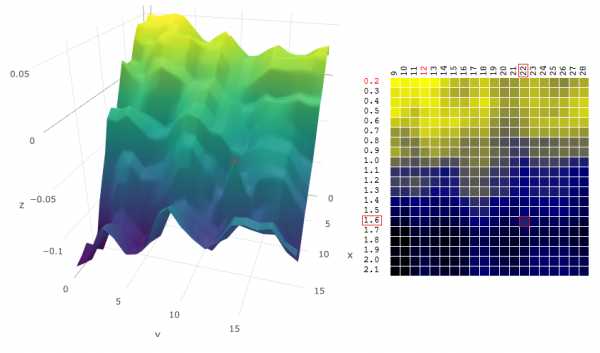

Зависимость прибыли торгового робота от двух параметров графически можно изобразить в виде поверхности:

По двум осям отложены значения параметров T (TakeProfit) и M (период скользящей средней), третья ось — значение прибыли.

Для нашего торгового робота, проведя 400 тестов на интервале данных в один год (~6000 часовых котировок евро к доллару США), получим поверхность вида:

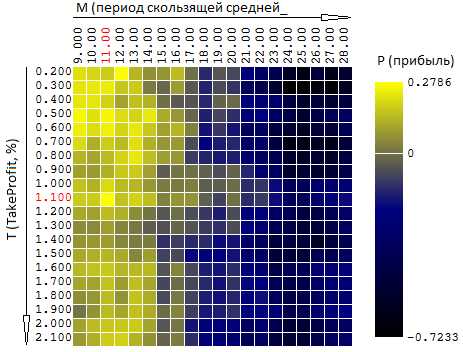

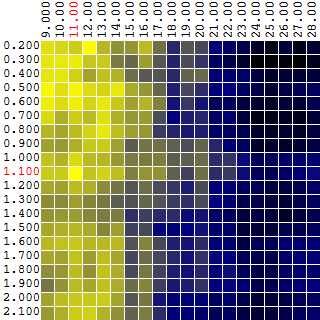

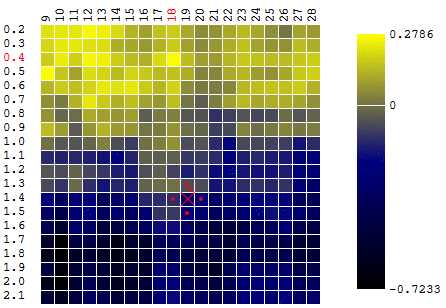

или, на плоскости, где значения ЦФ (прибыль, P) представлены цветом:

Выбирая произвольные точки на плоскости, в данном примере алгоритм не нашел оптимального значения, но подобрался довольно близко к нему:

Насколько эффективен метод Монте-Карло в поиске максимума ЦФ? Проведя 1 000 итераций поиска максимума ЦФ на исходных данных из примера выше, я получил следующую статистику:

- среднее значение максимума ЦФ, найденное в ходе 1 000 итераций оптимизации (40 случайных векторов параметров [M, T] из 400 возможных комбинаций), составило 0.231 или 95.7% от глобального максимума ЦФ (0.279).

Очевидно, в сравнении методов параметрической оптимизации торговых роботов одна выборка — не показатель. Но пока достаточно и этой оценки. Переходим к следующему методу — метод градиентного спуска.

Формально, как следует из названия, метод применяется для поиска минимума ЦФ.

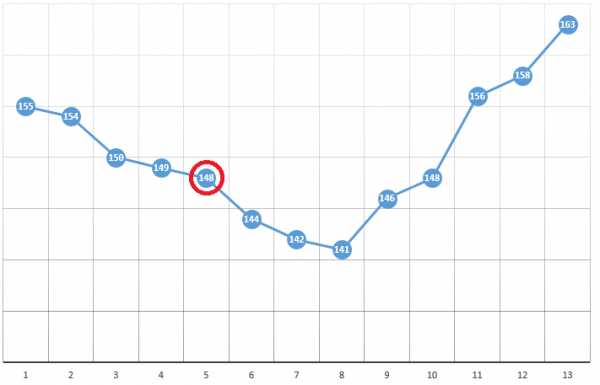

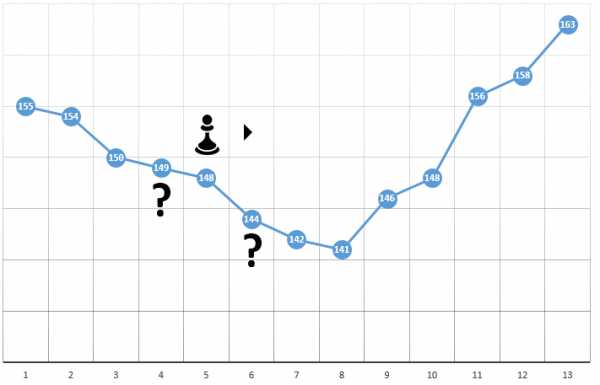

Согласно методу, мы выбираем стартовый точку с координатами [x0, y0, z0, …]. На примере оптимизации одного параметра это может быть случайно выбранная точка:

с координатами [5] и значением ЦФ, равным 148. Далее следуют три простых шага:

- проверить значения ЦФ в окрестностях текущей позиции (149 и 144)

- переместиться в точку с наименьшим значением ЦФ

- если такая отсутствует, локальный экстремум найден, алгоритм завершен

Для оптимизации ЦФ как функции от двух параметров применяем все тот же алгоритм. Если раньше мы вычисляли ЦФ в двух соседних точках , теперь мы проверяем 4 точки:

Метод, определенно, хорош, когда у ЦФ на тестируем пространстве всего один экстремум. Если экстремумов несколько, поиск придется неоднократно повторять, чтобы повысить вероятность нахождения глобального экстремума:

В нашем примере мы ищем максимум ЦФ. Чтобы оставаться в рамках определения алгоритма, мы можем считать, что осуществляем поиск минимума “минус ЦФ”. Все тот же пример, прибыль торгового робота как функция от периода скользящей средней и значения TakeProfit, одна итерация:

В данном случае был найден локальный экстремум, далекий от глобального максимума ЦФ. Пример нескольких итераций поиска экстремума ЦФ методом градиентного спуска, значение ЦФ рассчитано 40 раз (40 точек из 400 возможных):

Теперь сравним эффективность поиска глобального максимума ЦФ (прибыли) на наших исходных данных алгоритмами Монте-Карло и градиентного спуска. В каждом случае проводится 40 испытаний (расчетов ЦФ). Произведено по 1 000 итераций оптимизации каждым из методов:

| Монте-Карло | градиентный спуск | |

|---|---|---|

| среднее из полученных квазиоптимальное значение ЦФ | 0.231 | 0.200 |

| полученное значение от максимума ЦФ | 95.7% | 92.1% |

Как видим из таблице, в данном примере метод градиентного спуска хуже справляется со своей задачей — поиска глобального экстремума ЦФ — максимума прибыли. Но не спешим сбрасывать его со счетов.

Параметрическая устойчивость торгового алгоритма

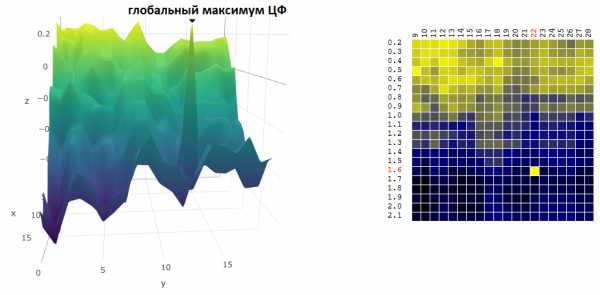

Отыскание координат глобального максимума / минимума ЦФ зачастую не является целью оптимизации. Предположим, на графике встретилась “острая” вершина — глобальный максимум, значение ЦФ в окрестностях которого значительно ниже пикового значения:

Допустим, мы выбрали настройки торгового робота, соответствующие найденному максимуму ЦФ. Стоит нам незначительно изменить значение хотя бы одного из параметров — период скользящей средней и / или TakeProfit — доходность робота резко упадет (станет отрицательной). Применительно к реальной торговле, можно, как минимум, ожидать, что рынок, на котором предстоит торговать нашему роботу, будет заметно отличаться от того периода истории, на котором мы оптимизировали торговый алгоритм.

Следовательно, при выборе “оптимальных” настроек торгового робота, стоит получить представление о том, насколько робот чувствителен к изменениям настроек в окрестностях найденной точки экстремума ЦФ.

Очевидно, метод градиентного спуска, как правило, дает нам значения ЦФ в окрестностях экстремума. Метод Монте-Карло, скорее, бьет по площадям.

В множественных наставлениях к тестированию автоматических торговых стратегий рекомендуют после завершения оптимизации проверить целевые показатели робота в окрестностях найденного вектора параметров. Но это дополнительные тесты. Вдобавок, что если доходность стратегии упадет при незначительном изменении настроек? Очевидно, придется повторять процесс тестирования.

Нам был бы полезен алгоритм, который, одновременно с поиском экстремума ЦФ позволял бы оценить устойчивость торговой стратегии к изменению настроек в узком диапазоне относительно найденных пиков. Например, искать не непосредственно максимум ЦФ

а средневзвешенное значение, учитывающее соседние значения целевой функции, где вес обратно пропорционален расстоянию до соседнего значения (для оптимизации двух параметров x, y и целевой функции P):

Иначе говоря, при выборе квазиоптимального вектора параметров, алгоритм будет оценивать “сглаженную” целевую функцию:

было

стало

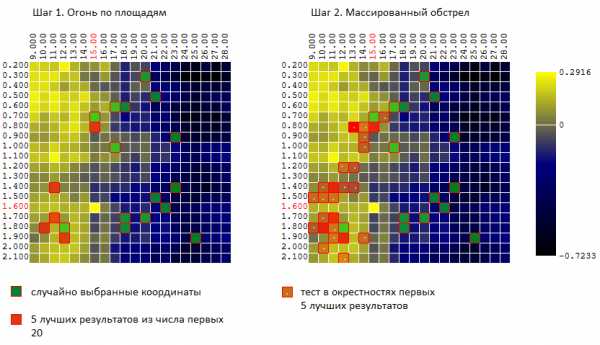

Пытаясь совместить достоинства обоих методов (Монте-Карло и метод градиентного спуска) я попробовал алгоритм, схожий с алгоритмом игры в “морской бой”:

- сначала я наношу несколько “ударов” по всей площади

- затем, в местах “попаданий” открываю массированный огонь.

Иначе говоря, первые N тестов проводятся на случайных некоррелированных векторах входных параметров. Из них отбираются M лучших результатов. В окрестностях этих испытаний (плюс — минут 0..L к каждой из координат) проводится еще K испытаний.

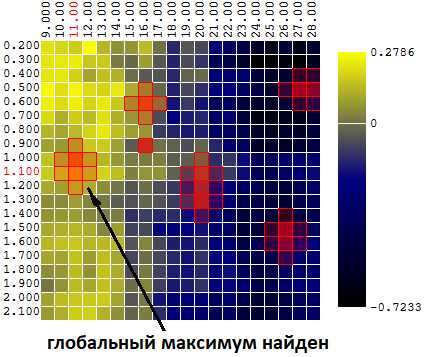

Для нашего примера (400 точек, 40 испытаний всего) имеем:

И снова сравним эффективность теперь уже 3-х алгоритмов оптимизации:

| Монте-Карло | градиентный спуск | “морской бой” | |

|---|---|---|---|

| Среднее значение найденного экстремума ЦФ в процентах от глобального значения. 40 тестов, 1 000 итераций оптимизации |

95.7% | 92.1% | 97.0% |

Результат обнадеживает. Конечно, сравнение проводились на одной конкретной выборке данных: один торговый алгоритм на одном временном ряду стоимости евро по отношению к доллару США. Но, прежде чем сравнить алгоритмы на большем количестве выборок исходных данных, я собираюсь рассказать о еще одном, неожиданно (неоправданно?) популярном алгоритме оптимизации торговых стратегий — генетическом алгоритме (ГА) оптимизации. Однако статья вышла слишком объемной, и ГА придется отложить на следующую публикацию.

habr.com

Базовая классификация / ITI Capital corporate blog / Habr

В нашем блоге мы много пишем о торговле на бирже и использующихся для этого технологиях. В частности, большое внимание уделяется алгоритмам для решения тех или иных задач от обработки данных с помощью FPGA до обнаружения инсайдерской торговли.

Пользователи ресурса Quora задались вопросом о том, какие вообще бывают алгоритмы онлайн-трейдинга. Лучший ответ дал разработчик торговых роботов Жей Янг (Jae Yang). Мы представляем вашему вниманию описание его классификации.

По мнению Янга существует 4 основных типа алгоритмов для трейдинга:

- алгоритмы исполнения приказов;

- алгоритмы, использующие поведенческие факторы;

- алгоритмы скальпинга;

- предиктивные алгоритмы.

Теперь о каждом из них по порядку.

Алгоритмы исполнения приказов

Множество крупных фондов вынуждены постоянно перераспределять свои средства между различными активами. Для достижения наибольше эффективности торговли используются различные алгоритмы. Простейшие варианты – TWAP (взвешенная по времени средняя цена) и VWAP (средняя взвешенная цена по объему). Есть и более изощренные, но выполняющие, по сути, те же задачи — к примеру, разработанный в Goldman Sachs алгоритм Port-X (по ссылке представлены все использующиеся в инвестбанке алгоритмы).

Общий принцип работы подобных алгоритмов таков: они оценивают состояние рынка акций за определенное время и рационально размещают ордера на покупку или продажу. Для того чтобы не слишком зависеть от скачков цены, трейдеру выгоднее разбить актив на множество небольших блоков. Допустим, ему нужно выполнить ордер на актив стоимостью $100 млн., для которого средний ежедневный объем торгов составляет $1 млн. В таком случае инвестор слишком зависим от воздействия цены, если рационально не распределит ордера на достаточно длительном отрезке времени.

Представьте, что вам нужно ведрами наполнить бассейн. Вы не сможете это сделать, не расплескав воду в процессе.

На другом конце спектра нас ждет благодатная сфера высокочастотного трейдинга. Здесь алгоритмы можно разделить на две общие категории.

Алгоритмы поведенческих факторов

Они основаны на анализе действий конкурентов, работающих с конкретным трейдером на «одной территории». В случае с активами с небольшой ликвидностью, чаще всего, есть один крупный игрок и все остальные. В подобных условиях распознавание поведения соперников становится вполне осуществимой задачей, чем при наличии 10000 равных по силе трейдеров. Для того чтобы построить систему, способную извлекать выгоду из действий оппонентов, достаточно понимать, каким правилами они руководствуются и в каких случаях от них отступают.

Алгоритмы скальпинга

Компании, занимающиеся высокочастотным трейдингом (HFT), постоянно соревнуются в том, кто из них самый быстрый стрелок на Диком Западе. Отличные возможности для арбитража цены появляются на уровне микроструктуры рынка. Если, например, стакан в определенный момент имеет бид в $10 и аск в $10,1, то кажется, что в этом нет выгоды (в этом материале мы рассматривали вопрос рациональности стратегий скальпинга).

На макроуровне такие колебания происходят постоянно. Для того чтобы инициировать и провести транзакцию, нужен кто-либо, кто предлагает ту же или большую сумму, чем запрашиваемая. Зачастую, это происходит, когда в реальности есть бид на $10,0001 и аск на $10. Вот тут-то и вступает в игру скорость. Быстрейшие компьютеры способны поймать эту разницу в $0,0001. Система открывает позицию на $10 и продает кому-либо по $10,001. Алгоритмы скальпинга должны быть быстрыми и эффективными. Чаще всего, они разрабатываются, тестируются и разворачиваются на схемах ASIC или FPGA (мы писали об этом здесь).

Предиктивные алгоритмы

В большинстве случаев, когда кто-то говорит о трейдерских алгоритмах, он имеет в виду именно эту их разновидность. Алгоритмы прогнозов включают в себя все варианты предсказания поведения рынка на основе анализа прошлой информации, новых данных и любой вторичной информации. Их можно разделить на несколько субкатегорий, согласно применяемым методам:

- возврат к среднему значению;

- следование тренду;

- паттерны кривой цен;

- фундаментальный анализ;

- балансировка портфеля.

Возврат к среднему основан на идее, что есть некая «честная» цена, к которой рынок возвращается. Алгоритмы, использующие эту методику, пытаются создать паттерны нормализированной цены, исходя из аналогов, неких реперных точек или предыдущих значений. Трейдинг валютных пар – самый простой пример. Корреляция значений высчитывается для двух рынков, чтобы понять, в каком случае на одну валюту можно купить другую. Когда следует открывать короткую позицию и закрывать, если пара снова торгуется в тандеме. Для того чтобы система заработала, далее применяются алгоритмы паттернов кривой.

Алгоритмы следования тренду призваны обнаруживать наличие долгосрочных трендов для конкретных классов активов. Эффективность таких алгоритмов зависит от того удастся ли системе определить, кто в текущий момент открывает позиции. Рынок акций – это пример большой коллективной охоты, где каждый игрок преследует свою цель. Поэтому в движении цены трудно уловить какие-либо закономерности. Тем не менее, есть люди, которые уверены, что вторичная информация по перемещению денежной массы из одних активов в другие при правильном диагностировании всей сетки дает результат. То есть, проще говоря, на значение цены влияет множество дополнительных факторов, а не только баланс спроса-предложения.

Алгоритмы, полагающиеся на метод анализа паттернов кривой, следуют древнему, как мир, убеждению, что «картинки и графики не лгут». Его еще называют иногда техническим анализом. Он имеет дело с совокупностью паттернов, описывающих поведение кривой. Например: «двойная вершина», «голова и плечи» и прочее.

Фигура технического анализа голова и плечи

Несмотря на некоторую старомодность веры в силу диаграмм и графиков, продолжают появляться серьезные статьи на тему, как заработать, изучая шаблоны ценового поведения. Вот пример подобного исследования.

Фундаментальный анализ имеет дело с данными отчетности компаний и государственной статистики, чтобы определить в каком случае тот или иной рынок переоценен или недооценен в сравнении с аналогичными. Крупные компании обладают штатом аналитиков, позволяющим им делать эту куда эффективней частных инвесторов. У последних, к примеру, просто нет времени подсчитывать такие вещи, как условно, сколько пар джинсов продал крупнейший американский ритейлер Gap. В этих же системах для определения глобальных циклов могут применяться и макроэкономические данные.

Балансировка инвестиционного портфеля основывается на двух разных идеях о поведении рынка акций. Есть тип алгоритмов под названием Smart Beta. Он работает по принципу «бесплатного сыра», где «сыр» — это портфель из активов с низкой волатильностью. Также существует тип онлайн-алгоритмов, суть которых сводится к анализу индекса денежных потоков и применению правило возврата к среднему значению.

Конечно же, эта классификация является неполной и не включает, к примеру, алгоритмы анализа общественного мнения (в соцсетях или с помощью сервисов вроде Google Trends), изучения новостей или прогнозов аналитиков, а также алгоритмы машинного обучения (в формате «с учителем» и без). Однако она позволяет начинающим трейдерам составить базовое представление о многообразии существующих алгоритмов для работы на бирже.

Другие материалы по теме алгоритмической торговли в блоге ITinvest:

habr.com

Как написать свой алгоритм торговли?

Для начала мы рассмотрим вопрос относительно того: для чего нужен торговый алгоритм? Все мы знаем о том, что торговля на рынке форекс является серьезным занятием, которое, как и все остальные профессии, должно приносить не только удовольствие, но и прибыль.

Для начала мы рассмотрим вопрос относительно того: для чего нужен торговый алгоритм? Все мы знаем о том, что торговля на рынке форекс является серьезным занятием, которое, как и все остальные профессии, должно приносить не только удовольствие, но и прибыль.

Для того что бы торговля на рынке Форекс приносила прибыль, каждый трейдер должен понимать, что он делает на рынке и какие цели он преследует. Что бы придерживаться целей, у трейдера должно быть для начала изложено хотя бы на бумаге, то что он собирается делать и то, по какому плану он будет торговать.

Лучший, на мой взгляд, брокер — для дейтрейдинга, для скальпинга.

Итак, начнем с того, какие пункты должны быть прописаны в вашем торговом алгоритме:

- В первую очередь вы должны описать ваш рабочий день. Рабочий день – начинается с просмотра новостей, которые нас ждут в предстоящей торговой сессии. В соответствии со своим стилем торговли, определите, будете ли вы торговать во время выхода, тех или иных новостей, или же подтянем уровни StopLoss, и будем ждать более благоприятного времени для торговли.

- Не менее важным критерием подготовки к торговой сессии, является технический анализ. Уделяйте не менее 15-ти минут в день, для того, чтобы определить главные ключевые уровни, которые будут актуальны для торгового дня. Так же важно обозначить для себя на каких технических фигурах будет вестись торговля и по каким валютным парам.

- В торговом алгоритме, должен быть прописан такой пункт как торговая стратегия. Она должна включать в себя ключевые факторы, на которые вы ориентируетесь при принятии решений для входа в позиции. К примеру: для торговли по техническому анализу такими факторами являются уровни поддержки и сопротивления, несколько фигур технического анализа и несколько паттернов из Price Action.

- Пропишете количество убыточных сделок подряд в процентном соотношении от депозита. То есть вы должны точно знать, сколько вы готовы потерять, что бы эти сильно не ударило по вашему счету. Так же стоит прописать, сколько прибыльных сделок за один день вы можете совершить, тоже в процентном соотношении. Это позволит вам исключить эмоции из торгового процесса. Например: вы за несколько сделок увеличили свой депозит на 5-6%, а потом все заработанные за день деньги потеряли. Такое происходит из-за эмоций, и не соблюдения правил торгового алгоритма.

- Рассчитывайте свои риски. Первое, что нужно учесть, это то, что уровень Stoploss, должен стоять именно там, где эму необходимо стоять исходя из технического анализа, а не исходя из того, сколько мы готовы потерять. То есть сначала мы определяем уровень Stoploss и уже от него рассчитываем, допустимый риск, который на рынке Форекс, не должен превышать 2%.

- Выбор временного периода (таймфрейма) зависит прежде всего от депозита, которым оперирует трейдер. Для новичков на рынке, оптимальным вариантом, будет торговля внутри дня на периоде h2, так как не большие депозиты в 300 – 500 или даже в 1000 долларов не позволят им вести среднесрочную торговлю на дневном графике. Так как заход в сделку даже минимальным объемом будет превышать уровень допустимого риска.

- В торговом алгоритме каждого трейдера должен быть прописан такой момент как среднесрочные цели. Например: «Я торгую пол года и показываю положительную динамику роста депозита, четко придерживаюсь стратегии торговли и манименеджмента. После полугода, я перехожу на управление своим счетом через ПАММ систему, после этого я торгую еще три месяца и начинаю получать какие-то инвестиции. Ставьте цели и достигайте их, вы не должны находиться на рынке спонтанно, вы четко должны знать как, как скоро и в коком размере вы хотите сделать себе капитал.

- Каждая совершенная сделка должна заноситься в «Дневник трейдера» и тщательно анализироваться. Создайте себе специальный журнал, в котором для каждой сделки будут прописаны такие пункты как:

- По какой цене мы вошли в сделку

- По какой цене вышли из нее

- Уровень StopLoss

- Объяснение по каким причинам была совершена эта сделка

- Если были допущены ошибки, то какие

- Сделать выводы, и внести при необходимости коррективы

Анализировать свое поведение в рынке, нужно ежедневно. Это обязанности любого трейдера, как новичка, так и опытного профессионала. По той причине, что рынок не статичная среда, а динамичная, и она всегда меняется.

Рекомендованные статьи —

После того, как мы описали подготовку к торговой сессии, свое поведение в торговле, и анализ этого поведения, нам необходимо детализировать свой рабочий день. То есть, прописать, когда работать и когда отдыхать. Что бы жизнь не превращалась в сплошное слежение за графиками, и была возможность решать какие-то свои дела или просто отдыхать в оффлайн жизни. Это не лирическое отступление, а конкретная рекомендация полезная для торговой деятельность. Дело в том, что как показывает практика, даже опытные трейдеры, могут терять деньги из-за того, что в их жизни накопилось много не решенных проблем, и эмоциональная составляющая начинает включаться в процесс торговли. Этого стоит избегать, поэтому нужно планировать свой день, что бы уделять время и работе и близким.

В заключении хотелось бы сказать, что ваш торговый алгоритм должен быть максимально детализирован. Делайте фото, всех ваших сделок и заносите их в «дневник трейдера» с последующим детальным их описанием.

Мы в соц.сетях

Смотрите также:

forexlabor.info

Торговые алгоритмы Форекс (торговые системы)

Как только человек начинает интересоваться трейдингом, он обычно сразу пытается найти легкий путь, например, разыскивая какой-нибудь супер-советник для автоматической торговли. Возможности ручной работы многие упускают из виду совершенно напрасно: торговые алгоритмы Форекс могут быть более чем полезны.

С одной стороны, ручная торговля дает понимание рынка на базовом уровне. Успешное использование торговых алгоритмов Форекс возможно только при эффективном сочетании анализа, мани-менеджмента, управления рисками и других его элементов.

Кроме того, пытаться торговать с помощью автоматических роботов-советников, не изучив рынок самостоятельно и не получив личный практический опыт ручной торговли, – значит заведомо согласиться на потерю депозита. Ни один робот не может предсказать поведение котировок и не способен действовать самостоятельно в сложной ситуации.

Задача робота – циклическое использование определенного алгоритма действий в автоматическом или полуавтоматическом режиме. Торговать всегда должен только трейдер, а робот является лишь его инструментом. Соответственно, чем больше у вас опыта в ручной торговле, тем проще будет использовать разные автоматические советники и тем легче будет разобраться с тем, какой из них может быть эффективным.

Используя торговые алгоритмы Форекс, трейдер получает нужный опыт для создания уже собственной стратегии – проработанной и эффективной.

Что же представляют собой торговые алгоритмы Форекс? Их можно определить как четкий алгоритм действий, который должен использоваться для торговли. Этот алгоритм включает в себя:

- Сочетание приемов технического и фундаментального анализа в режиме реального времени. Например, вы следите за новостями, которые касаются строго выбранного актива, и одновременно с этим использует фигуры технического анализа Price action.

- Ясное понимание ситуации и строгое следование правилам торговли. Вы должны знать, когда открывать позицию на продажу, когда – на покупку. Исключите стресс-факторы, мешающие вам следовать торговым алгоритмам.

- Четкое определение рисков и мани-менеджмента до начала торговли. Следите за тем, чтобы череда провальных сделок не “съела” ваш депозит.

Хотя бы минимальный успешный опыт ручного трейдинга с помощью торговых алгоритмов Форекс может стать важным шагом на пути к повышению профессионального уровня новичка.

Как использовать торговые алгоритмы Форекс

Алгоритм торговли несколько напоминает стратегию тем, что должен включать в себя все элементы трейдинга. Торговые алгоритмы Форекс создаются трейдером заблаговременно.

Все начинается с анализа ситуации. Трейдер должен выбрать методику анализа и понимать, какую именно сделку открывать и как долго она должна быть открыта. Для этого следует, выбрав инструмент торговли, проверять именно те новости, которые имеют к нему непосредственное отношение.

Также сто́ит сказать об индикаторах. Для ручной торговли они тоже используются, но выбирать нужно индикаторы, имеющие наименьшее запаздывание, поскольку торговые алгоритмы Форекс – в отличие от обычных стратегий – делают акцент не столько на попытке предугадать движение котировок, сколько на использовании текущей ситуации. Кроме того, желательно комбинировать их, например, сочетая трендовые индикаторы и осцилляторы.

Также нужно внимательно подобрать саму валютную пару или корзину валютных пар для работы. Обычно используются инструменты, обладающие высоким уровнем волатильности.

Создавая алгоритм, трейдеру следует четко сформулировать:

- Цели. Какова эффективность алгоритма, как должен быть увеличен стартовый капитал после недели, месяца, 2 месяцев работы.

- Правила управления рисками для данного алгоритма, включающие:

- Определение места для стопа, то есть сколько трейдер согласен потерять в случае просадки.

- Определение тейк-профита, то есть какова цель закрытия каждого взятого в отдельности ордера.

Помните, что по классическим правилам мани-менеджмента тейк-профит больше стоп-лосса втрое. Первое время сохраняйте такую пропорцию. Размер стопа в пунктах соизмеряется с кредитным плечом с учетом стоимости пункта. Например, если трейдер задействует все плечо 100:1, то 1 пункт сто́ит 10$.

Для реализации алгоритма торговли необходимо проследить и за технической стороной:

- Успешная работа по торговым алгоритмам невозможна при запаздывании приказов.

- Все индикаторы должны работать качественно, давая минимум пустых сигналов.

И, конечно, нельзя допустить влияние эмоций и страхов на торговый процесс. Трейдер должен конструктивно и оптимально реагировать на изменение ситуации.

Преимущество использования торговых алгоритмов сводится именно к возможности импровизировать в пределах заданных правил. Если трейдер недостаточно хладнокровен и не до конца отработал свою линию поведения в зависимости от обстоятельств, торговать с помощью алгоритмов ему еще рано.

Торговые алгоритмы Форекс на практике

Каждый алгоритм торговли индивидуален и отражает именно тот стиль работы, который наиболее удобен для конкретного трейдера.

Но есть ряд общих правил, особенно актуальных для новичков:

- Составляя торговый алгоритм, лучше всего ориентироваться на тренд. Работать против рынка не сто́ит.

- Найдите наиболее удобный таймфрейм. Ручная торговля не подразумевает постоянное сидение за монитором, но важно подыскать для себя психологически комфортный темп торговли.

- Используйте торговый план для формулировки целей. Это необходимо для дисциплины. Пытаться превысить поставленные цели – значит чрезмерно рисковать. Это так же плохо, как игнорировать обстоятельства, которые подходят для открытия сделки.

- Не использовать только пики рынка. Рынок становится весьма непредсказуемым в этот период.

- Применять сочетание фундаментальных факторов и таких технических инструментов, как модели Price action.

- Всегда оставляйте часть депозита, невовлеченную в торговлю, как “подушку безопасности”.

Сократить убытки и заставить прибыль расти можно с помощью изменения размера лота в зависимости от периода торговли и успешности ряда сделок.

Как создать свою торговую систему

Пассивный доход с инвестиций в облигации

Облигации — самый быстрый и безопасный путь к доходным инвестициям!

УЗНАТЬ ПОДРОБНЕЕ

УЗНАТЬ ПОДРОБНЕЕfindfxway.com

Торговый алгоритм Форекс — узнать зачем он нужен в трейдинге. К чему приведёт торговля без алгоритма на Форекс? Создание собственного алгоритма Форекс

Каждый опытный инвестор и трейдер, имеют свой собственный торговый алгоритм Форекс для совершения финансовых операций на биржах. Благодаря своему торговому алгоритму, речь о котором пойдет в данной статье, опытные игроки на финансовых рынках зарабатывают много денег.

Зачем нужен торговый алгоритм Форекс

Каждый человек начинающий какое-то дело, разрабатывает план или проект по достижению успеха в нем. Ведь никто же не строит дом, не имея его проекта или чертежей дома. Так и на финансовых рынках, нужно разработать торговую стратегию, свой план по достижению успеха, после чего приступать к торговле, но не наоборот.

Что такое алгоритм торговли на Форекс

Торговый алгоритм на Форекс — это перечень или список правил, которые следует выполнять при особых условиях. Простыми словами, торговым алгоритмом Форекс, является план действий трейдера при различных действиях цены, личного поведения, времени суток, количества капитала и других условиях.

Алгоритм, при грамотном и правильном составлении, помогает трейдерам зарабатывать деньги на валютных и фондовых рынках не поддаваясь эмоциям. Именно под воздействием эмоций, трейдеры и начинают терять деньги на рынке Форекс, входя в состояние тильта (непонимания ситуации на Форексе).

Поэтому, решив зарабатывать на Форексе или других финансовых рынках, следует разработать личный план работы на них — торговый алгоритм.

Торговля без алгоритма на Форекс

Торговать на Форекс без плана или элементарных правил — нельзя! Такая торговля, обязательно приведет к полной потере денег.

Каждый человек подвержен огромному влиянию на него денег. Не важно, осознает он или нет, влияние происходит.

Когда у трейдера отсутствует план действий на финансовых рынках, он совершает ошибки:

- при расчете позиции на открытие;

- не верно определяет риск и мани менеджмент;

- подтягивает стопы и тейки;

- покупает на хаях, продает на лоях;

- личные ошибки.

Чтобы не допускать ошибок, следует создать свой личный план действий и придерживаться его правил. В таком случае, успех гарантирован!

P.S. Создание и действия четко по плану, приводят всех людей к успеху на финансовых рынках, в бизнесе, на работе, в личных отношения, стремлениях и в жизни.

Создание собственного алгоритма Форекс

Важно создать собственный алгоритм, который будет подходить именно Вам! Ведь если взять у кого-то чужой торговый алгоритм, вряд ли все его правила будут выполнены.

Каждый обладает собственным характером, распорядком дня, которые являются личными и изменить их невозможно, так как они выработаны годами. Но создать торговый алгоритм под свои условия и характер, вполне просто и доступно. В любом случае, придется периодически изменять торговый алгоритм под новые условия на финансовых рынках или личные изменения.

Создание алгоритма для торговли на Форекс, начинается:

- Время начала торговли.

- Сколько часов уделяется торговли ежедневно.

- Точка входа (уровни, тренд, модели и др.).

- Торговые инструменты (валюта, сырье, акции).

- Определение риска и установка ограничений в сделке (рекомендуется комфортный риск в одной сделке менее 1%).

- Количество сделок в день, неделю.

- Действия при серии убытков.

- При потере части депозита, остановка торговли (рекомендуется остановить торговлю при потере 10-20% от депозита).

- Ведение журнала сделок и анализ их.

Пример, можете скачать по ссылке — Торговый алгоритм Форекс.

Нарушение своего алгоритма Форекс

Чтобы получать стабильный заработок на Форекс или на другом рынке, следует обязательно придерживаться собственного алгоритма. При определенных обстоятельствах или условиях, следует выполнять все его правила без исключения.

В случае нарушения своих правил, трейдеру входит в привычку постоянно это делать. А это прямой путь к постоянным убыткам и возможной потере всего депозита.

Тысячи трейдеров в мире, приходят к нарушениям торговых правил. Немногие вовремя замечают не ладное и возвращаются к соблюдению жестких правил, прописанных в уравновешенном и спокойном состоянии, без воздействия торговых и финансовых эмоций. Только четкий контроль и соблюдение правил, смогут помочь получать прибыль.

Если нарушения начинают происходить систематически, следует остановить торговлю и провести ее анализ.

Нарушение торгового алгоритма, можно сравнить с нарушением правил дорожного движения или инструкции по технике безопасности на производстве. Во всех случаях, в том числе и бирже, не соблюдение правил приводит к печальным результатам.

Внесение изменений в торговый алгоритм

Трейдеры должны понимать, что торговый алгоритм требует периодических внесения изменений. Ведь меняется ситуация на рынках, меняются сами трейдеры. Поэтому, периодические изменения в алгоритме будут в любом случае.

Не редки случаи, когда трейдеры на столько привязывались к своему торговому алгоритму и не хотели вносить в нем никаких изменений, что приводило к частым и одним и тем убыткам и ситуациям. Благодаря внесению изменений в алгоритм, трейдер снова начинал получать стабильную прибыль.

Заключение

Начиная в жизни что-то новое и преследуя цель, следует составить план по четким действиям и достижению своей цели. Без наличия плана, никто не сможет достичь поставленный целей.

Данное умозаключение подходит для достижения любых целей, особенно касающихся возможности зарабатывать на Форексе и фондовой биржи.

Создание, разработка, внесение корректировок в план действий и четкое придерживание правил при торговле на финансовых рынках, обязательно обеспечат высокую прибыль и благосостояние всех трейдеров без исключения. На этом наша статья о том, что такое торговый алгоритм на Форекс и зачем он нужен заканчивается, желаем всем удачи!

aboutcash.ru