Бесконтактная оплата по картам Visa стала доступна пользователям приложения Кошелёк Pay

Сервис бесконтактной оплаты Кошелёк Pay, встроенный в приложение «Кошелёк», теперь поддерживает платежи по картам Visa. Пользователи приложения могут быстро и удобно перенести карту платежной системы в свой смартфон и использовать его для оплаты покупок и услуг по всему миру.

Банк ВТБ, Альфа-Банк, Тинькофф банк, Почта Банк, Райффайзенбанк, АО «Россельхозбанк» подключились к сервису первыми.

Оплачивать покупки с помощью Кошелёк Pay — удобно и безопасно. Для этого необходимо добавить карту Visa в приложение «Кошелёк» и поднести смартфон к платёжному терминалу. Сервис сертифицирован на соответствие требованиям безопасности платёжной системы Visa. Благодаря использованию технологии токенизации, данные карты находятся под надежной защитой — при оплате реквизиты карты не передаются продавцу.

«Россияне открыты к инновациям в платежах и активно используют новые платежные продукты.

Согласно нашим данным, только в этом году популярность бесконтактной оплаты среди россиян выросла на 41%, а девять из десяти транзакций по картам Visa в России осуществляются бесконтактно. Мы рады, что сегодня у владельцев карт Visa появилась еще одна возможность бесконтактно совершать оплату при помощи Кошелек Pay», – отметил Юрий Топунов, руководитель департамента продуктов Visa в России. «Кошелёк избавляет покупателей от надоевшего пластика и собирает все необходимые им карты в смартфоне, в одном приложении. Теперь миллионы пользователей приложения могут перенести в смартфон платёжные карты Visa, чтобы удобно и безопасно оплачивать повседневные покупки и услуги с помощью сервиса Кошелёк Pay», — отметил

Кирилл Горыня, генеральный директор Cardsmobile, разработчика приложения «Кошелёк».

В Кошелёк можно добавить не только банковские карты ведущих платёжных систем, но и дисконтные карты — и выгодно совершать покупки в любимых магазинах, используя одно приложение. Партнёры Кошелька — крупнейшие ритейлеры страны: X5 Retail Group, ВкусВилл, М.Видео, ЛЕНТА, Lamoda, United Colors of Benetton, METRO Cash & Carry и другие.

Партнёры Кошелька — крупнейшие ритейлеры страны: X5 Retail Group, ВкусВилл, М.Видео, ЛЕНТА, Lamoda, United Colors of Benetton, METRO Cash & Carry и другие.

Приложением «Кошелёк» пользуются 16 миллионов российских покупателей. Пользователи уже перенесли в приложение более 250 миллионов карт.

По материалам Visa

Кому и зачем нужен электронный кошелек — Блог Portmone

Masterpass и Visa Checkout — основные виды виртуальных кошельков, которыми пользуются украинцы для мгновенной оплаты товаров и услуг онлайн.

В 2016 году в Украине заработал Masterpass, в 2018 — Visa Checkout. Рынок электронной коммерции растет и борьба за покупателя тоже. Зачастую заказы на сайтах и покупки с мобильных устройств остаются незавершенными из-за неудобства процесса оплаты. Именно эту задачу и решают онлайн-кошельки. Их подключают все компании, которые продают товары или услуги онлайн.

Что такое электронный кошелек и в чем его преимуществоДва наиболее популярных среди покупателей в Украине интернет-кошелька — Masterpass и Visa Checkout.

C увеличением доли оплат в интернете одним из сдерживающих элементов для оплаты является ее неудобство. Особенно если это происходит с помощью мобильного устройства. Пользователю нужно переходить по ссылкам для оплаты, вводить каждый раз номер своей карты, срок действия, код CVV2. На одном из таких многоуровневых этапах и происходит потеря времени, зависание работы сайта и ошибки при вводе данных карты. Электронные кошельки значительно упрощают весь процесс оплаты для клиента.

Чтобы создать электронный кошелек, нужно единожды внести данные своих карт в систему MasterPass или Visa Checkout. Для этого нужно:

Иметь карту Visa или Mastercard.Зайти на сайт одного из партнеров Mastercard или на сайт Visa. com.ua.

com.ua.Зарегистрировать свои карты в предлагаемом онлайн-кошельке. Для этого нужно использовать пароль, который будет прислан в SMS-сообщении при регистрации в системе.

com.ua.

com.ua.Пользователь может добавлять или удалять карты. При оплате товара или услуги на сайте, где подключены эти два виртуальных кошелька, вы увидите кнопку Visa Checkout или MasterPass. Нужно просто перейти к оформлению и оплате заказа в режиме онлайн — выбрать необходимый кошелек и в нем карту, с которой будет идти платеж, нажать “оплатить”.

Удобные оплаты покупок: нет необходимости каждый раз вводить платежные реквизиты.Существенная экономия времени: достаточно единоразово зарегистрировать интернет-кошелек и дальше выбирать карту при оплате товара.Безопасность проводимых платежей: учетная запись защищена несколькими уровнями безопасности и сохраняет данные от мошенников.Онлайн-кошелек работает на всех устройствах: телефон, планшет, компьютер.

Онлайн-торговцы могут подключить электронные кошельки на свой сайт бесплатно, используя платежную систему Portmone.com. После чего у них появляется кнопка «Оплатить с MasterPass/Visa Checkout». Технология доступна как на сайтах компаний, так и в мобильных приложениях. При переводе денег за товар или услугу покупатели автоматически могут выбирать удобный метод оплаты, в том числе электронный кошелек visa или mastercard.

Ключевое преимущество для онлайн-продавцов при подключении такого сервиса — увеличение конверсии (количества успешных оплат и их объема). Упрощая процесс покупки для клиентов, покупатели совершают оплаты чаще и могут выбирать удобный для себя способ. Оплата клиентом происходит на сайте компании или в приложении. Она совершается в один клик, увеличивая вероятность более быстрой оплаты и гарантированного завершения покупки.

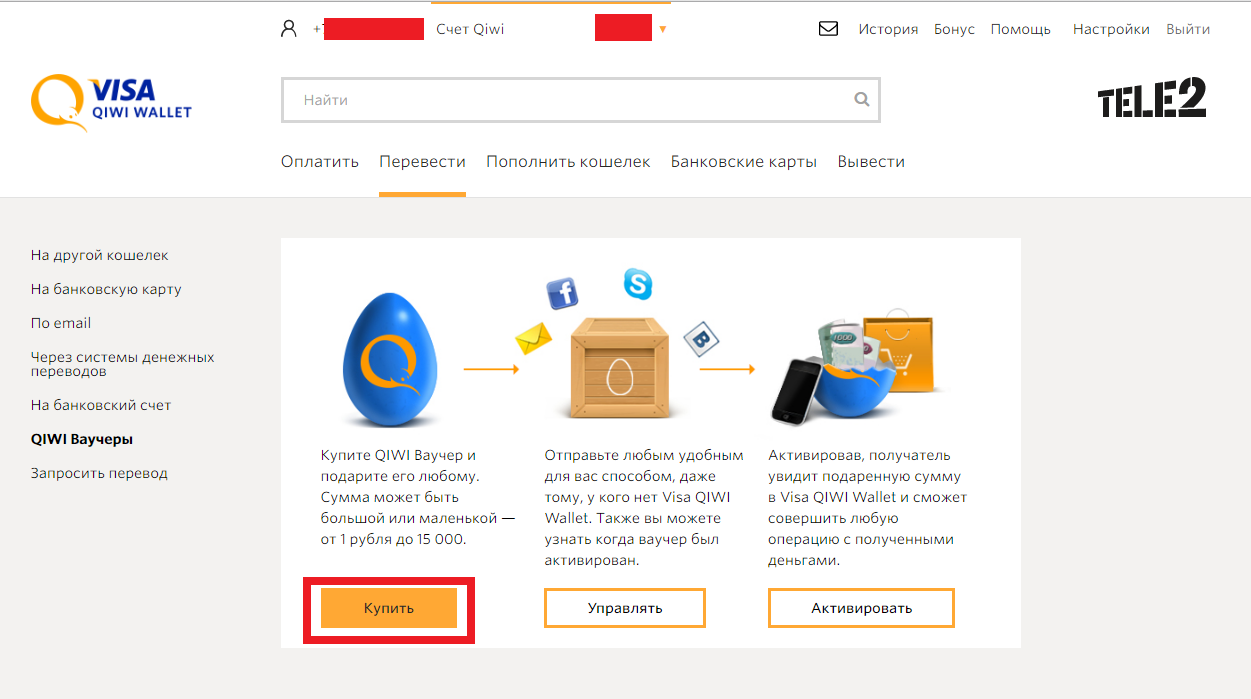

Виртуальная карта VISA — Полиглот mobile

Виртуальные карты отлично подходят для интернет-покупок, в частности для покупок приложений в магазинах Google Play и Apple App Store.

Как получить виртуальную карту

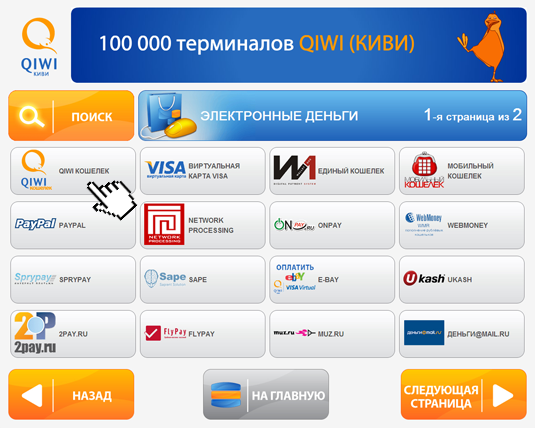

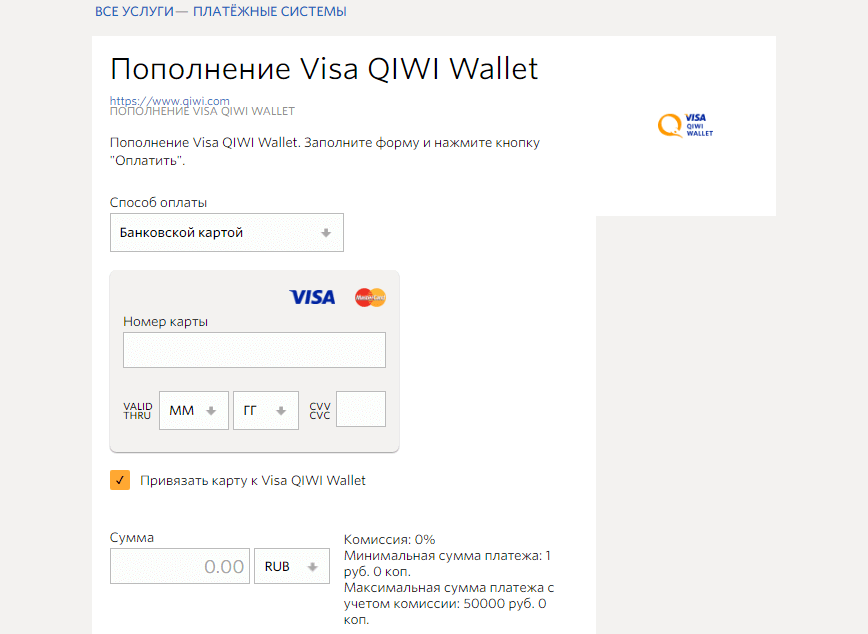

Как получить виртуальную карту рассмотрим на примере платёжной системы Qiwi.

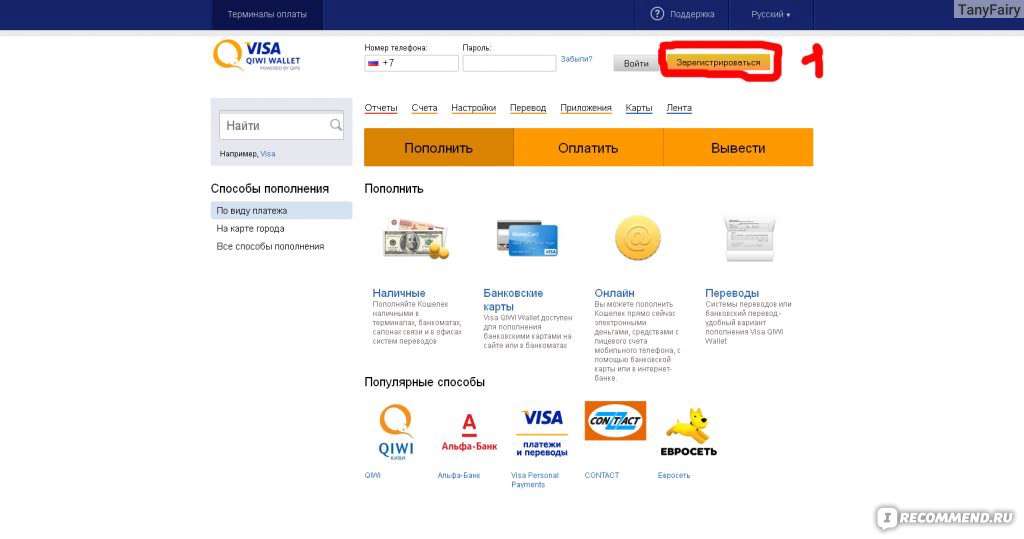

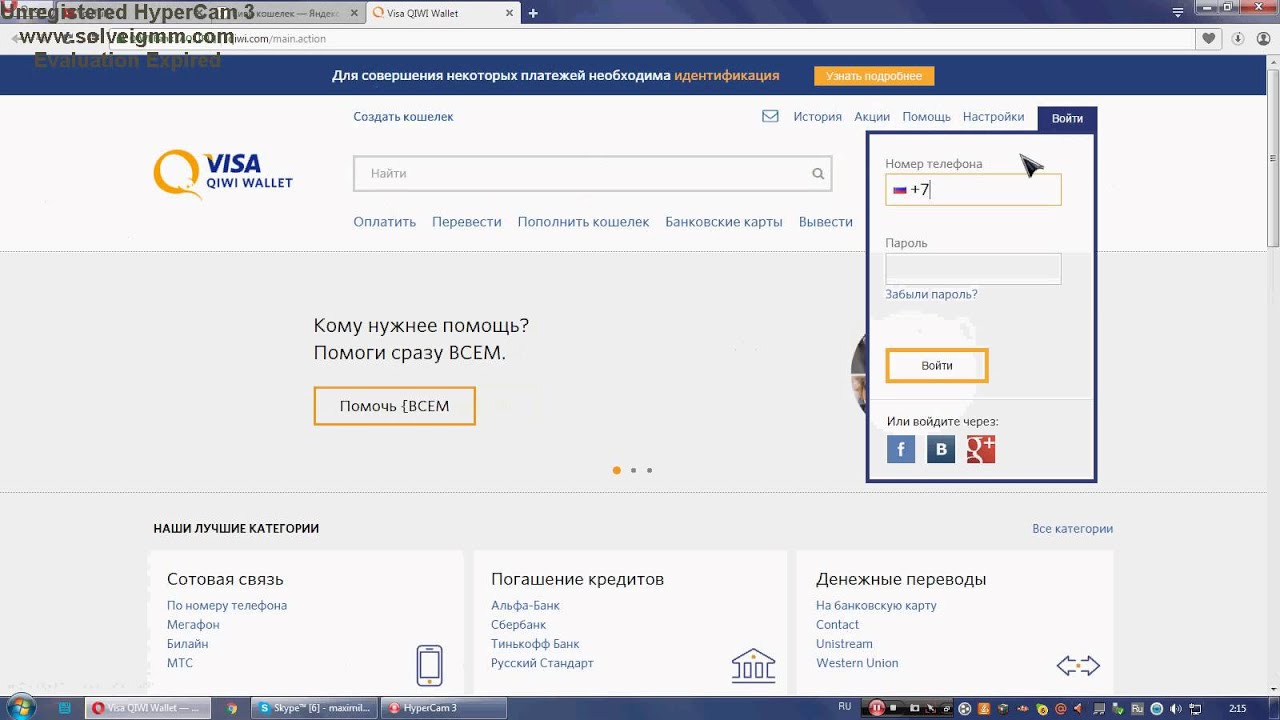

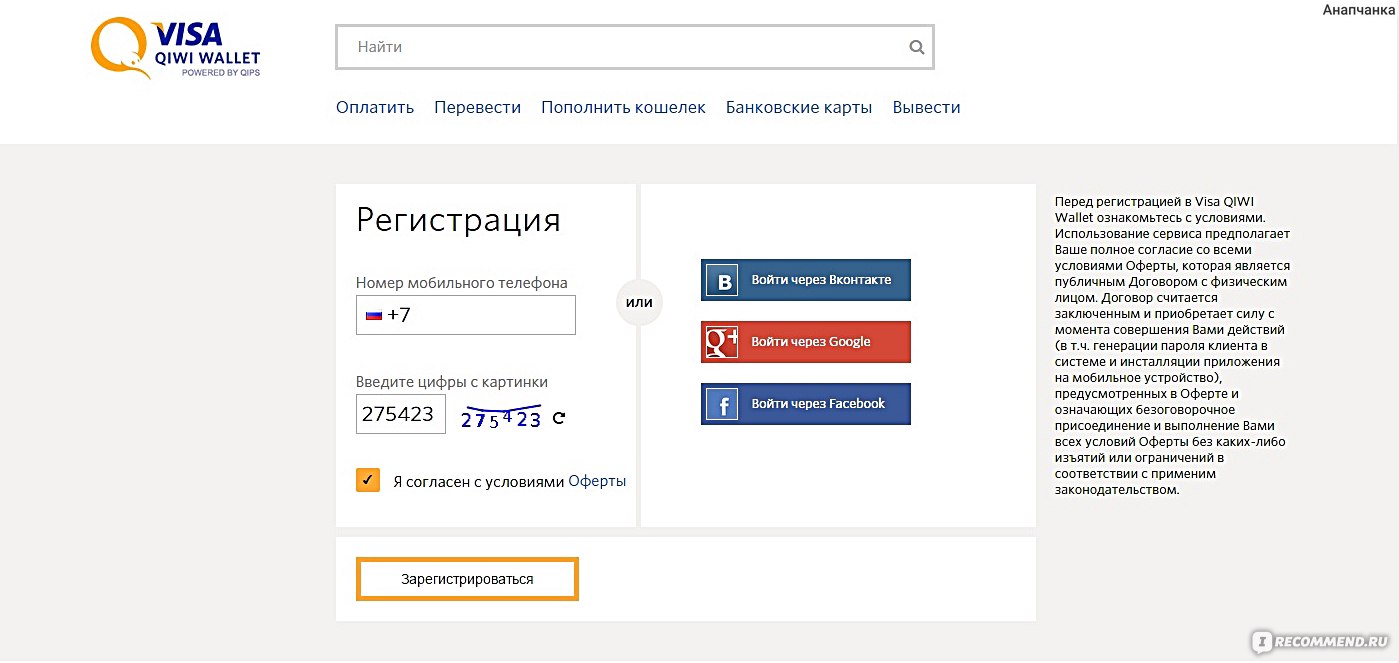

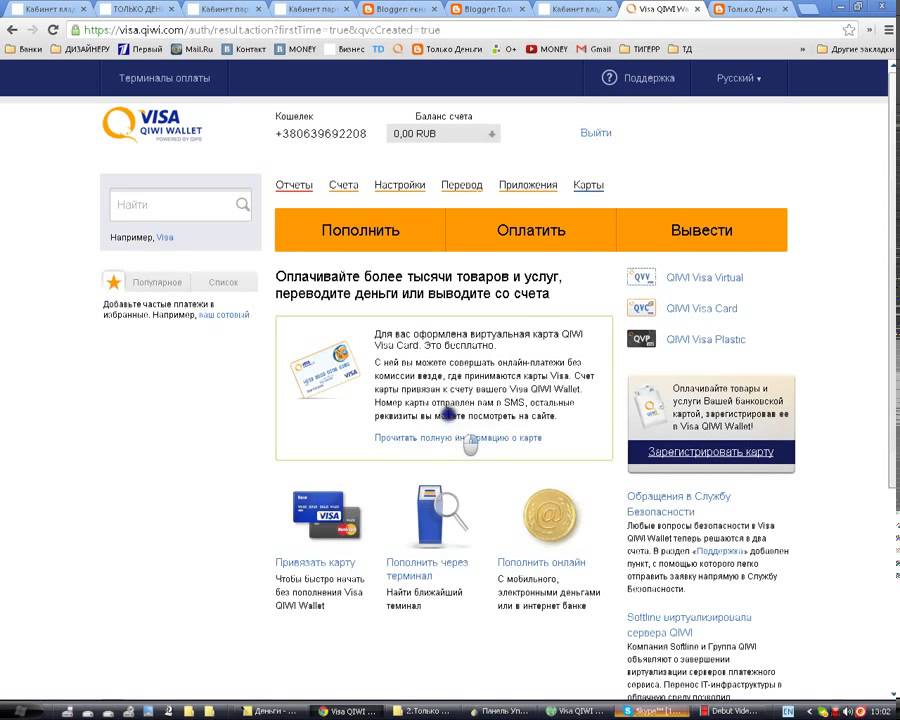

Заходим в свой кошелек на сайте qiwi.com. Если у вас еще нет qiwi-кошелька, вам нужно будет нажать кнопку «Создать кошелек» и следовать инструкциям, там все очень просто.

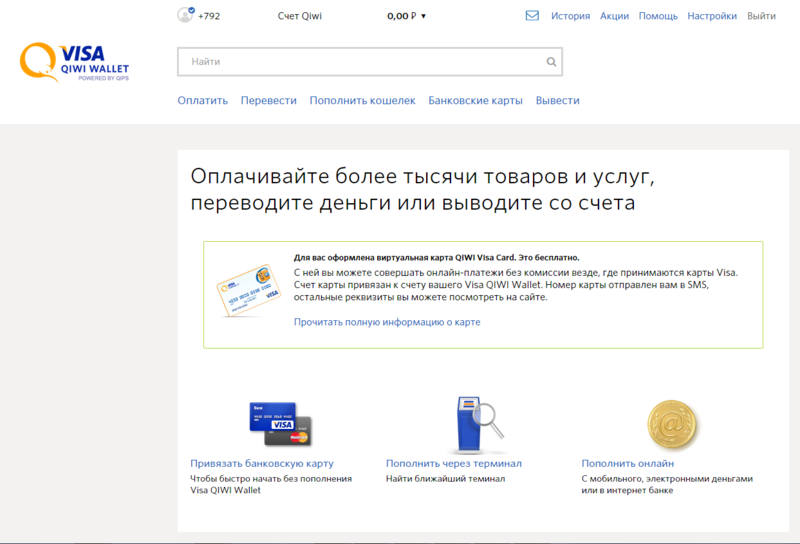

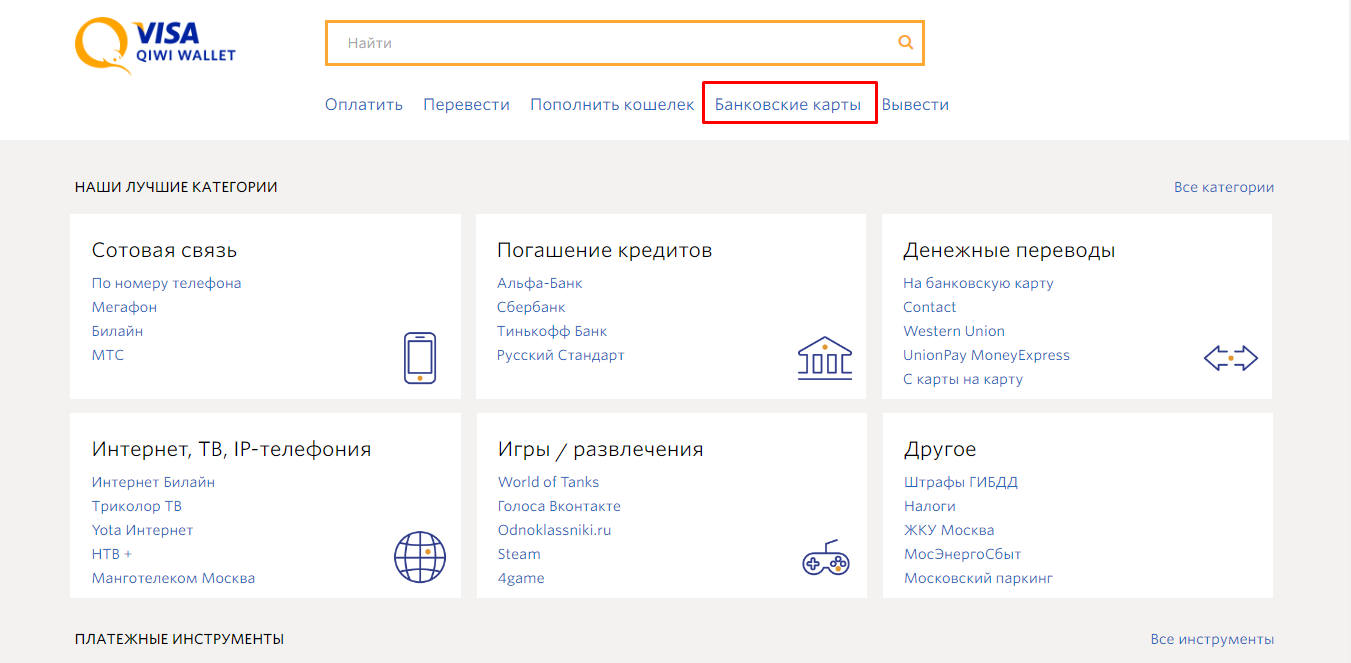

Сразу после входа в кошелек, нажимаем на ссылку «Банковские карты» в верхней части страницы.

Попадаем на страницу со списком банковских карт ( у вас он пока пустой ). Прокручиваем немного вниз и видим список действий с картами.

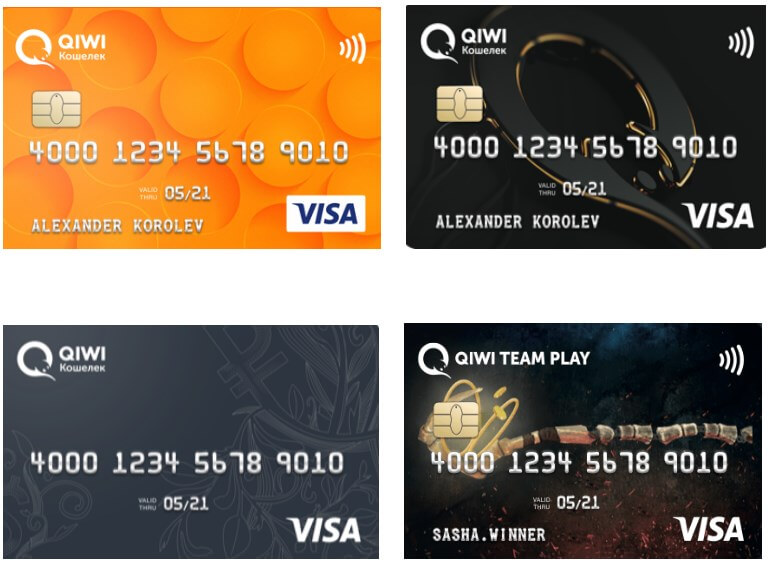

Нас интересует пункт «Создать виртуальную карту QIWI Visa Card».

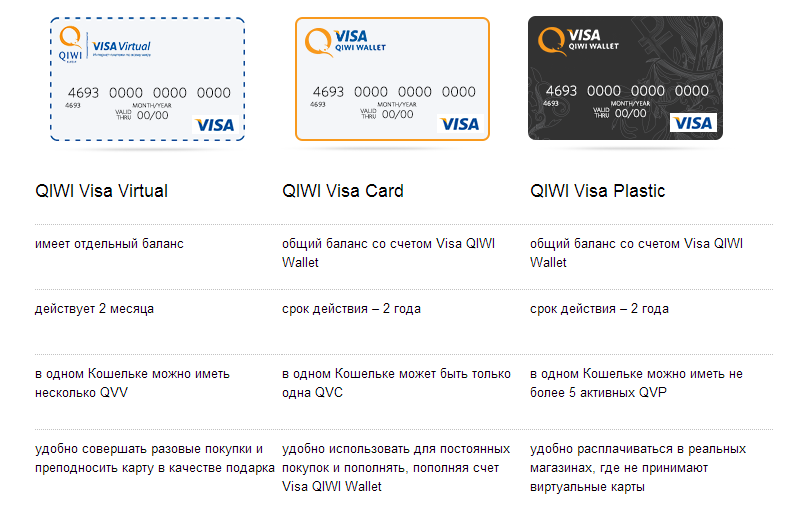

Будьте внимательны! Не выбирайте пункт QIWI Visa Virtual, хотя он кажется наиболее логичным выбором!

Объясню отличие этих двух пунктов:

- QIWI Visa Virtual создается на фиксированную сумму. То есть, по хорошему, на одну покупку. А мы ведь не собираемся при покупке каждого приложения заново создавать карту. Тем более, что при привязке карты всегда снимается дополнительная сумма для проверки карты, об этом надо помнить.

- QIWI Visa Card — это тоже виртуальная карта, но она привязана к счету вашего кошелька. Чтобы ее пополнить достаточно пополнить qiwi-кошелек. Её достаточно будет один раз привязать к аккаунту Google или Apple и расплачиваться при покупке приложений в течение всего срока действия карты.

То есть, по хорошему, на одну покупку. А мы ведь не собираемся при покупке каждого приложения заново создавать карту. Тем более, что при привязке карты всегда снимается дополнительная сумма для проверки карты, об этом надо помнить.

То есть, по хорошему, на одну покупку. А мы ведь не собираемся при покупке каждого приложения заново создавать карту. Тем более, что при привязке карты всегда снимается дополнительная сумма для проверки карты, об этом надо помнить.Итак, после выбора пункта «Создать виртуальную карту QIWI Visa Card» мы попадаем на страницу с описанием условий и преимуществ карты использования виртуальной карты.

Нажимаем на кнопку «Получить карту».

Вот и всё! Теперь вы гордый владелец карты VISA. На ваш телефон, на который вы зарегистрировали qiwi-кошелек придут реквизиты карты, которые нужно будет указать при привязке карты к аккаунту Google или Apple или при оплате покупок через интернет.

Visa и QIWI заключают соглашение, направленное на развитие электронных платежей

Visa и QIWI заключают соглашение, направленное на развитие электронных платежей

Компании Visa Inc. и крупнейший российский платежный сервис QIWI объявили о заключении стратегического соглашения, в рамках которого будет запущен электронный кошелек, предоставляющий потребителям широкий выбор электронных платежей.

Данное соглашение продолжает историю успешного сотрудничества между компанией Visa и QIWI – ведущим Электронным Кошельком в России, а также эмитентом карт Visa. Запуск нового ко-брендингового кошелька позволит компании Visa расширить спектр инновационных сервисов, доступных держателям карт Visa, а компании QIWI развивать сеть терминалов и электронный кошелёк на зарубежных рынках.

За последние пять лет компания QIWI создала сеть из более чем 100 тыс. терминалов наличной оплаты, доступных на улицах, в подземных переходах, у входа в метро и в различных торговых точках, что позволяет более 50 миллионам россиян ежемесячно осуществлять электронные платежи наличными. В 2011 году объем электронных платежей QIWI составил $12 млрд. В России, где более 90% платежей приходится на наличные, это большой шаг вперед. QIWI Кошелёк, который насчитывает более 10 миллионов активных пользователей, будет интегрирован с предоплаченным счетом карты Visa Prepaid, что расширит аудиторию пользователей электронных платежей и сделает карты Visa еще более привлекательными и удобными для потребителей в России.

В 2011 году объем электронных платежей QIWI составил $12 млрд. В России, где более 90% платежей приходится на наличные, это большой шаг вперед. QIWI Кошелёк, который насчитывает более 10 миллионов активных пользователей, будет интегрирован с предоплаченным счетом карты Visa Prepaid, что расширит аудиторию пользователей электронных платежей и сделает карты Visa еще более привлекательными и удобными для потребителей в России.

Соглашение предусматривает, что Visa и QIWI преобразуют QIWI Кошелек из моно-банковской модели в модель электронного Кошелька, основанного на счете предоплаченной карты Visa, которая может быть эмитирована любым из банков-партнеров Visa. В 2013 году Visa и QIWI будут совместно работать над тем, чтобы платформа Visa QIWI Wallet стала доступна банкам-эмитентам Visa в России и СНГ.

Visa QIWI Wallet позволит потребителям оплачивать товары и услуги более чем 27 тысяч поставщиков услуг и интернет-магазинов, а также осуществлять покупки в миллионах торгово-розничных предприятиях по всему миру, принимающих к оплате карты Visa. Клиенты могут осуществлять платежи, используя различные интерфейсы Visa QIWI Wallet: интернет сайт, приложения для мобильных телефонов, приложения для социальных сетей и QIWI Терминалы.

Клиенты могут осуществлять платежи, используя различные интерфейсы Visa QIWI Wallet: интернет сайт, приложения для мобильных телефонов, приложения для социальных сетей и QIWI Терминалы.

«В такой стране как Россия, где наличные все еще основной способ взаиморасчетов для большинства населения, переход на электронные платежи возможен лишь при наличии очевидных преимуществ в их использовании: большей безопасности, эффективности и удобства. Благодаря партнерскому соглашению, о котором мы объявляем сегодня, мы предлагаем новый продукт – мощное решение, которое позволит нам реализовать эти задачи. Договор объединит в единое целое два ценных актива наших компаний: обширную сеть розничных платежей Visa и систему «электронного кошелька» от QIWI, которая является безоговорочным лидером в России. Мы в Visa рады тем новым возможностям, которые Visa QIWI Wallet открывает для россиян, предлагая им новый подход к совершению платежей», – сказала Элизабет Бьюз, президент Visa по региону APCEMEA.

«Партнерство с компанией Visa позволит ускорить развитие кошелька QIWI Wallet и сети QIWI Терминалов за пределами России и СНГ, а также предложит клиентам удобные платежные инструменты, которые всегда под рукой. Сочетание технологий QIWI и международной платежной системы Visa открывает широкий спектр платежных продуктов и финансовых сервисов для банков, мобильных операторов, поставщиков товаров и услуг, интернет-магазинов и предприятий розничной торговли», – сказал Сергей Солонин, СЕО Группы QIWI.

«Visa имеет за плечами успешный опыт привлечения инноваций в Россию – от технологии бесконтактных платежей payWave и сервиса моментальных денежных переводов Visa, благодаря которому российские потребители могут отправлять деньги живущим за рубежом друзьям и членам семьи, до технологии MDEX, предоставляющей торгово-сервисным предприятиям прямой доступ к системе VisaNet, а также инновационных технологий для приема платежей с помощью смартфонов. Visa QIWI Wallet является еще одним вкладом Visa в развитие инновационных платежных решений в России в интересах потребителей и торгово-сервисных предприятий, демонстрируя стремление нашей компании сделать безналичные платежи еще удобнее и безопаснее», – сказал Стивен Паркер, генеральный директор Visa в России, странах СНГ и Юго-Восточной Европы.

Источник: Visa и Qiwi

Visa запускает глобальную программу по поддержке женщин-предпринимателей

Москва – 7 мая, 2019 г.Visa представила новую платформу с набором бета-версий API, спецификаций и инструментов для разработки для банков-эмитентов и их процессинговых центров. Возможности платформы позволят создавать и бета-тестировать новые платежные продукты, созданные для потребителей, активно использующих цифровые технологии. Клиенты и партнеры компании смогут получить доступ к платформе Visa Next и пользоваться новым решениями из линейки продуктов Visa.

Первый набор бета-версий API поможет клиентам и партнерам Visa в создании новых удобных способов использования и контроля средств в цифровой среде. Доступные бета-версии API будут иметь следующие функциональные возможности:

- Создание новых цифровых карт по требованию

- Возможность добавлять новые или существующие карты на платформу для создания решений, которые легко объединят несколько цифровых услуг Visa

- Мгновенная активация и токенизация цифровых аккаунтов для платежей онлайн и использования мобильных кошельков

- Подключение на мобильном устройстве потребителя функционала для бесконтактных или QR-платежей с использованием токенов

- Предоставление клиентам расширенных транзакционных данных по операциям в режиме реального времени или решения по авторизации, а также оповещения о совершенных покупках для держателя карты

- Настройка правил/ограничений по использованию цифровых карт:

- Включение/отключение контроля транзакций в любое время

- Установка динамических транзакций или лимитов по расходам

- Контроль за транзакциями по каналу покупки или по географическому признаку

- Контроль за транзакциями по типу продавца

- Выпуск дополнительных карт к цифровым картам и контроль доступа к средствам в режиме реального времени

- Настройки независимого управления средствами для совместно используемых цифровых карт

«Представьте, что вместо того, чтобы каждый раз давать наличные своему ребенку на поход в кино, родители смогут за несколько секунд создать цифровую карту Visa на своем мобильном устройстве и отправить ее на телефон своего ребенка, чтобы тот сразу мог воспользоваться ею. Родители смогут установить параметры, определяющие, где, когда и сколько времени ребенок может пользоваться этой картой, и менять эти настройки в любое время через собственное мобильное устройство, — прокомментировал Сэм Шраугер, старший вице-президент по глобальным решениям для банков и потребителей в Visa. – Это всего лишь один из примеров того, как наши партнеры и клиенты смогут использовать эту платформу. Инновационные инструменты Visa позволяют упростить процессы в нашей повседневной жизни, предоставляя потребителям возможность управлять финансами так, как им удобно».

Родители смогут установить параметры, определяющие, где, когда и сколько времени ребенок может пользоваться этой картой, и менять эти настройки в любое время через собственное мобильное устройство, — прокомментировал Сэм Шраугер, старший вице-президент по глобальным решениям для банков и потребителей в Visa. – Это всего лишь один из примеров того, как наши партнеры и клиенты смогут использовать эту платформу. Инновационные инструменты Visa позволяют упростить процессы в нашей повседневной жизни, предоставляя потребителям возможность управлять финансами так, как им удобно».

Кроме того, многие потребители в Азии, например, используют электронный кошелек с большим количеством приложений, который принимается только в пределах их стран. Благодаря платформе партнеры Visa могут предоставить своим клиентам возможность с помощью мобильного устройства перенести баланс средств со своего кошелька на цифровую карту Visa и совершать транзакции в более чем 200 странах и территориях в 53,9 миллионах торговых точках, где принимается Visa[1]. Возможности платформы также позволят настраивать управление картой, оплату одним движением и уведомления о транзакциях для потребителей.

Возможности платформы также позволят настраивать управление картой, оплату одним движением и уведомления о транзакциях для потребителей.

«Сегодня потребители привыкли сами настраивать работу многочисленных цифровых сервисов под себя, и Visa должна дать возможность делать то же самое со своими финансами, — продолжил Шраугер. – Мы помогаем понять, как изменилось использование денег в эпоху цифровых технологий, и с Visa Next предлагаем новые услуги для партнеров и клиентов, которые хотят представить новое поколение digital-first платежных продуктов для потребителей во всем мире».

Visa Next также позволит создавать интероперабельные и кастомизированные решения для тех потребителей по всему миру, которые активно пользуются цифровыми технологиями. В течение 2019 года будут выпущены дополнительные бета-версии API для настройки программ лояльности и скидок, а также новые настройки управления транзакциями.

Для получения дополнительной информации о Visa Next и о партнерстве с Visa посетите страницу https://visanext. com/.

com/.

[1]По данным Visa на январь 2019

К сервисам пополнения карты «Стрелка» добавился электронный кошелек Qiwi

СтрелкаЭлектронный кошелек Visa Qiwi Wallet вошел в список сервисов пополнения карты «Стрелка» в личном кабинете на сайте strelkacard.ru и в мобильном приложении, сообщает пресс-служба Qiwi.

Для пополнения карты «Стрелка» пользователю достаточно зайти в личный кабинет или мобильное приложение «Стрелка», выбрать услугу пополнения баланса карты, указать сумму и способ пополнения – с помощью Qiwi. Затем ввести номер телефона, к которому привязан Visa Qiwi Wallet, и пароль от кошелька на платежной странице сайта qiwi.ru или мобильного приложения.

Пользователю придет SMS-сообщение с кодом для подтверждения оплаты. После этого необходимая сумма спишется с кошелька Visa Qiwi Wallet. Баланс «Стрелки» будет пополнен моментально и без комиссии, говорится в сообщении.

По официальным данным, на сегодняшний день более 30% пользователей «Стрелки» пополняют баланс карты в режиме реального времени, используя мобильное приложение и личный кабинет «Стрелки»: приложением пользуются более 600 тысяч человек, в личном кабинете на сайте strelkacard. ru зарегистрировано более 700 тысяч пользователей.

ru зарегистрировано более 700 тысяч пользователей.

Напомним, каналы пополнения карт включают в себя интернет-сайт strelkacard.ru, мобильное приложение для iOS, Android и Windows Phone, «Яндекс.Кассу», платежное решение «Яндекс.Денег», салоны сотовой связи, устройства самообслуживания Сбербанка в Московской области, «Сбербанк Онлайн», терминалы Qiwi, «Европлат» и «Киберплат», платежную систему WebMoney.

Читать также: «Карта «Стрелка» обзавелась самой широкой сетью пополнения из всех транспортных карт России»>>

Транспортная карта «Стрелка» начала действовать в Московской области с 1 февраля 2015 года. Она предназначена для оплаты проезда на общественном транспорте Подмосковья. На сегодняшний день «Стрелкой» можно оплатить проезд на всех видах общественного транспорта Московской области. Карту принимают к оплате в более чем 5 тысячах автобусах «Мострансавто» и транспортных средствах более 200 коммерческих перевозчиков Подмосковья. На карту также можно записать билет или абонемент для проезда на пригородных поездах по всем железнодорожным направлениям.

Visa и Qiwi предложат кобрендинговый электронный кошелек

| ПоделитьсяКомпании Visa и российский платежный сервис Qiwi объявили о заключении стратегического соглашения, в рамках которого будет запущен электронный кошелек, предоставляющий потребителям широкий выбор электронных платежей.

«Данное соглашение продолжает историю успешного сотрудничества между компанией Visa и Qiwi, и также эмитентом карт Visa. Запуск нового кобрендингового кошелька позволит компании Visa расширить спектр инновационных сервисов, доступных держателям карт Visa, а компании Qiwi — развивать сеть терминалов и электронный кошелёк на зарубежных рынках», — сообщили CNews в холдинге Qiwi.

В частности, соглашение предусматривает, что Visa и Qiwi преобразуют «Qiwi Кошелек», насчитывающий на сегодняшний день насчитывает более 10 млн активных пользователей, из монобанковской модели в модель электронного кошелька, основанного на счете предоплаченной карты Visa (Visa Prepaid), которая может быть эмитирована любым из банков-партнеров Visa. В 2013 г. Visa и Qiwi будут совместно работать над тем, чтобы платформа Visa Qiwi Wallet стала доступна банкам-эмитентам Visa в России и СНГ, рассказали в Qiwi.

Согласно планам Visa и Qiwi, совместный продукт — Visa Qiwi Wallet — позволит потребителям оплачивать товары и услуги более чем 27 тыс. поставщиков услуг и интернет-магазинов, а также осуществлять покупки в миллионах торгово-розничных предприятиях по всему миру, принимающих к оплате карты Visa. Клиенты смогут осуществлять платежи, используя различные интерфейсы Visa Qiwi Wallet: интернет-сайт, приложения для мобильных телефонов, приложения для социальных сетей и «Qiwi Терминалы».

«В такой стране, как Россия, где наличные все еще основной способ взаиморасчетов для большинства населения, переход на электронные платежи возможен лишь при наличии очевидных преимуществ в их использовании: большей безопасности, эффективности и удобства. Благодаря партнерскому соглашению, о котором мы объявляем сегодня, мы предлагаем новый продукт — решение, которое позволит нам реализовать эти задачи. Договор объединит в единое целое два ценных актива наших компаний: обширную сеть розничных платежей Visa и систему “электронного кошелька” от Qiwi. Мы в Visa рады тем новым возможностям, которые Visa Qiwi Wallet открывает для россиян, предлагая им новый подход к совершению платежей», — прокомментировала событие Элизабет Бьюз, президент Visa по региону APCEMEA.

«Партнерство с компанией Visa позволит ускорить развитие кошелька Qiwi Wallet и сети “Qiwi Терминалов” за пределами России и СНГ, а также предложит клиентам удобные платежные инструменты, которые всегда под рукой. Сочетание технологий Qiwi и международной платежной системы Visa открывает широкий спектр платежных продуктов и финансовых сервисов для банков, мобильных операторов, поставщиков товаров и услуг, интернет-магазинов и предприятий розничной торговли», — заявил Сергей Солонин, СЕО Группы Qiwi.

Сочетание технологий Qiwi и международной платежной системы Visa открывает широкий спектр платежных продуктов и финансовых сервисов для банков, мобильных операторов, поставщиков товаров и услуг, интернет-магазинов и предприятий розничной торговли», — заявил Сергей Солонин, СЕО Группы Qiwi.

«Visa имеет за плечами успешный опыт привлечения инноваций в Россию — от технологии бесконтактных платежей payWave и сервиса моментальных денежных переводов Visa, благодаря которому российские потребители могут отправлять деньги живущим за рубежом друзьям и членам семьи, до технологии MDEX, предоставляющей торгово-сервисным предприятиям прямой доступ к системе VisaNet, а также инновационных технологий для приема платежей с помощью смартфонов. Visa Qiwi Wallet является еще одним вкладом Visa в развитие инновационных платежных решений в России в интересах потребителей и торгово-сервисных предприятий, демонстрируя стремление нашей компании сделать безналичные платежи еще удобнее и безопаснее», — подчеркнул Стивен Паркер, генеральный директор Visa в России, странах СНГ и Юго-Восточной Европы.

Татьяна Короткова

WalletsClub хочет стать «Visa для электронных кошельков» во всем мире — TechCrunch

Цифровые платежи становятся популярными во всем мире. Согласно отчету, опубликованному GSMA, отраслевой ассоциацией операторов мобильной связи, к концу 2020 года насчитывалось более 300 провайдеров мобильных денег с более чем 100 000 активных пользователей. В общей сложности ежемесячно по всему миру было активным более 300 миллионов счетов мобильных денег.

Поставщики мобильных денег, более известные как электронные кошельки, используются для перевода денег, оплаты и получения платежей через мобильные телефоны без необходимости в традиционном банке.Они полезны до тех пор, пока пользуются широким распространением и сильным сетевым эффектом. Но даже такой популярный сервис, как Alipay от Ant Group, который имеет более миллиарда пользователей в год, практически непригоден для использования за пределами Китая из-за его низкого распространения в большинстве стран.

Проблема в том, что между большинством кошельков нет возможности взаимодействия, как между традиционными банками, предположил Сюэ Чжисян, который работал над базовой инфраструктурой для облачного подразделения Alibaba и Alipay до запуска WalletsClub.

Зарегистрированный в Гонконге в 2019 году небольшой операционной группой в материковом Китае, WalletsClub стремится стать Visa для цифровых кошельков, что сделает возможными денежные переводы между сотнями мировых сервисов электронных денег.

«Мы похожи на информационный центр для цифровых кошельков», — сказал Сюэ, генеральный директор компании.

Клиринговая система — это посредник между двумя сторонами, участвующими в финансовой операции. Он предназначен для обеспечения эффективности и безопасности перевода за счет проверки доступности средств и регистрации перевода между двумя сторонами транзакции.Платежи можно отправлять и получать в режиме реального времени с помощью WalletsClub, утверждает Сюэ, а его технология основана на стандарте «ISO 20022», общем языке, на котором финансовые учреждения обмениваются данными по всему миру.

Другими словами, WalletsClub преследует сотни электронных кошельков по всему миру, а не отдельных конечных пользователей. Его видение состоит в том, чтобы позволить людям платить с помощью любого мобильного кошелька в любом месте, если поставщик услуг отправителя или финансовое учреждение и эквивалентные услуги получателя являются членами WalletsClub, аналогично тому, как Visa и Mastercard обрабатывают кредитные карты, выпущенные разными банками, которые находятся в их сетях. .Компания планирует монетизировать, взимая фиксированную комиссию за транзакцию.

Добавив функциональную совместимость к электронным кошелькам, даже небольшие региональные игроки могут преуспеть, потому что они получают совместимость везде, где есть клиринговая система.

Вместо того, чтобы бросать вызов традиционной финансовой системе, WalletsClub хочет предоставить людям, не имеющим банковских счетов, возможность легко перемещать деньги через цифровые кошельки, которые легче получить, чем банковский счет. Большой спрос будет исходить от иностранных рабочих-мигрантов, которым необходимо отправить деньги обратно в свои страны, например, от миллионов рабочих из Юго-Восточной Азии за рубежом.

Большой спрос будет исходить от иностранных рабочих-мигрантов, которым необходимо отправить деньги обратно в свои страны, например, от миллионов рабочих из Юго-Восточной Азии за рубежом.

WalletsClub потенциально вторгается на территорию нескольких игроков. Рабочие-эмигранты, отправляющие деньги домой, в настоящее время возвращаются к давним службам денежных переводов, таким как Western Union или MoneyGram, которые имеют большие сети «агентских» пунктов, куда пользователи отправляются или собирают деньги. В 2018 году Alipay начал разрешать пользователям в Гонконге отправлять деньги на счета GCash на Филиппинах, но «в центре внимания Ant Group — платежи, а не денежные переводы», — заметил Сюэ.

Согласно данным Всемирного банка, в 2019 году деньги, отправленные домой от работников диаспоры, стали крупнейшим источником внешнего финансирования в странах с низким и средним уровнем доходов, за исключением Китая.Денежные потоки составили более 500 миллиардов долларов и превысили уровень прямых иностранных инвестиций в эти регионы.

Другой вид бизнеса, которому может угрожать расчетная палата для мобильных кошельков, — это агрегаторы трансграничных платежей, которые избавляют продавцов от необходимости интегрироваться с различными методами цифровых платежей.

Самая большая проблема для зарождающегося стартапа — завоевать доверие клиентов. На данном этапе WalletsClub ведет переговоры с сервисами электронных денег, созданными китайскими предпринимателями в Гонконге, Сингапуре и Канаде.Кошельки китайского производства особенно распространены на развивающихся рынках благодаря тому, что эти основатели извлекли уроки из финансового бума в Китае за последние десять лет. Многим из них было трудно конкурировать с такими гигантами, как Tencent и Ant, не говоря уже о ужесточении правил Китая в отношении финансовых технологий.

«Если мы достигнем 20 участников и будем проводить несколько сотен транзакций между каждой парой участников ежедневно, мы в основном будем прибыльными», — сказал Сюэ, добавив, что цель состоит в том, чтобы к этому году привлечь дюжину клиентов.

Цифровой кошелек

Что такое файлы cookie?

Файлы cookie — это небольшие фрагменты текста, отправляемые в ваш браузер веб-сайтом, который вы посещаете. Файл cookie хранится в вашем веб-браузере и позволяет Сервису или третьему лицу узнавать вас и упростить ваш следующий визит, а Сервис — более полезным для вас. Файлы cookie не причиняют вреда вашему компьютеру.

Файлы cookie могут быть «постоянными» (те, которые остаются на вашем компьютере в течение заранее определенного периода времени) или «сеансовыми» (те, которые стираются при закрытии браузера) cookie.

Как Swift Prepaid Solutions использует файлы cookie?

Когда вы используете Сервис и получаете доступ к нему, мы можем размещать файлы cookie в вашем веб-браузере.

Мы используем основные файлы cookie для аутентификации пользователей и предотвращения мошенничества с учетными записями пользователей.

Мы используем функциональные файлы cookie, чтобы включить определенные функции Сервиса и сохранить ваши предпочтения, такие как подтверждение политики, а также языковые и валютные предпочтения.

Мы используем файлы cookie для отслеживания и производительности, чтобы понять использование и производительность Сервиса.

Мы используем в Сервисе как сеансовые, так и постоянные файлы cookie.

Мы не используем файлы cookie для сбора или записи такой информации, как ваше имя и адрес.

Сторонние файлы cookie

Помимо наших собственных файлов cookie, мы также можем использовать сторонние файлы cookie для сбора статистической информации о том, как посетители используют Сервис, чтобы мы могли улучшить его работу и измерить наш успех.Регистрируя статистику, например, об использовании браузера и операционной системы, мы можем измерять и улучшать то, как мы управляем и поддерживаем Сервис, а также улучшаем качество обслуживания посетителей.

Что вы выбираете в отношении файлов cookie?

Если вы хотите удалить файлы cookie или дать указание своему веб-браузеру удалить или отказаться от файлов cookie, посетите справочные страницы своего веб-браузера. Вы можете удалить все файлы cookie, которые уже есть на вашем компьютере, и настроить большинство браузеров так, чтобы они не размещались.

Обратите внимание, однако, что если вы удалите файлы cookie или откажетесь принимать их, вы не сможете использовать все функции, которые мы предлагаем, вы не сможете сохранить свои предпочтения, а некоторые из наших страниц могут отображаться некорректно. .

Где можно найти дополнительную информацию о файлах cookie?

Что такое Visa Checkout? Как это работало

»Visa Checkout больше не предлагается

В 2020 году Visa Checkout перешла на« Click to Pay », унифицированный сервис цифровых платежей, совместно разработанный Visa, Mastercard, Discover и American Express. В результате эта история устарела. Для получения обновленной информации см. Наш рассказ о «Нажмите, чтобы заплатить».

В результате эта история устарела. Для получения обновленной информации см. Наш рассказ о «Нажмите, чтобы заплатить».

Visa Checkout — это версия сетевого кошелька для кредитных карт Visa, предназначенная для облегчения покупок в Интернете. Пользователи могут хранить информацию о своих кредитных и дебетовых картах в Visa Checkout, а затем быстро получать доступ к этой информации при совершении покупок на веб-сайтах продавцов или в приложениях розничных продавцов.

Mastercard и American Express имеют похожие утилиты, известные как Masterpass и Amex Express Checkout.

Как работает Visa Checkout

Visa Checkout не является мобильным приложением и не является вариантом оплаты в кассах обычных магазинов, таких как Apple Pay или Google Pay. Вы можете использовать его на веб-сайтах или в приложениях продавцов, которые принимают Visa Checkout.

Создав учетную запись в Visa Checkout — вы можете сделать это здесь — вы можете настроить свой кошелек на любое количество платежных карт. Они не обязательно должны быть картами Visa. Visa Checkout также работает с кредитными и дебетовыми картами Mastercard, Discover и American Express.Для каждой карты вам будет предложено указать номер карты, срок действия и код безопасности. Приложение также запрашивает у вас адреса для выставления счетов и доставки.

Они не обязательно должны быть картами Visa. Visa Checkout также работает с кредитными и дебетовыми картами Mastercard, Discover и American Express.Для каждой карты вам будет предложено указать номер карты, срок действия и код безопасности. Приложение также запрашивает у вас адреса для выставления счетов и доставки.

При совершении покупок в Интернете у продавца, который принимает Visa Checkout:

1. Вы увидите возможность использовать его, когда будете готовы заплатить. Найдите кнопку, похожую на эту:

2. Выберите этот вариант, и вам будет предложено ввести пароль. Это открывает ваш кошелек, и вы выбираете, какую карту хотите использовать для покупки.

3. Visa Checkout заполняет всю необходимую информацию автоматически — вам не нужно возиться с физической картой или беспокоиться о том, что неправильно напечатали эти 16-значные числа.

Visa, похоже, не ведет текущий список розничных продавцов, которые принимают Visa Checkout (ссылка на список на странице часто задаваемых вопросов Visa Checkout в сети не работает с августа 2020 года).

Удобство и безопасность

Для большинства держателей карт основное практическое преимущество Visa Checkout — и любого цифрового кошелька — это удобство.«В мире электронной коммерции потребители столкнулись с проблемой ввода своей информации на каждом сайте розничной торговли», — сказал Виш Шастри, вице-президент по цифровым решениям Visa. «Мы создали Visa Checkout, чтобы решить эту проблему, особенно в мире мобильных устройств».

Visa утверждает, что Checkout также предлагает дополнительный уровень безопасности. В 2017 году сеть сообщила, что «объем мошенничества Visa Checkout в процентном отношении к продажам [был] на 63% ниже, а количество мошенничества в процентном отношении к транзакциям [было] на 56% ниже, чем объем мошенничества без использования Visa Checkout у ведущих продавцов Visa Checkout.«

Visa Checkout позволяет отслеживать транзакции на предмет подозрительной активности.

« Мы смотрим на потребителя [совершающего транзакцию] », — сказал Шастри. компьютер? Когда вы проводите пальцем, опускаете или касаетесь, мы понимаем, что эта карта использовалась только что в Сан-Франциско. Так что, если она будет использована во Флориде позже в тот же день, мы узнаем, что может быть проблема ».

компьютер? Когда вы проводите пальцем, опускаете или касаетесь, мы понимаем, что эта карта использовалась только что в Сан-Франциско. Так что, если она будет использована во Флориде позже в тот же день, мы узнаем, что может быть проблема ».

Если ваша зарегистрированная карта Visa взломана и вам выдали новую карту и номер, Visa Checkout автоматически обновит карты.Вам не нужно удалять старую карту и регистрировать новую.

Visa делает электронный кошелек реальным

Мы много слышали о концепции цифрового кошелька, но сама технология кажется медленной, если не считать одного или двух региональных экспериментов и обещаний более захватывающих технологий в мире. будущее. Теперь Visa меняет все это новым планом по превращению электронного кошелька, включая беспроводные платежи, в реальность — и вскоре тоже.

Visa, которая называет себя «мировым лидером в области электронных платежей», только что объявила о том, что она называет «платежными решениями следующего поколения». «Это означает, в частности, технологическую инфраструктуру и инфраструктуру финансовых данных, которая вытеснит маленькие платежные машины с помощью карт, которые мы все привыкли проводить с помощью карты, чтобы расплачиваться на кассе или в ресторане — технологию, которая быстро вытесняется цифровой коммерцией. мобильная коммерция и «растущая среда коммерции в социальных сетях». По сути, Visa увидела надпись на стене о том, как в настоящее время работают ее системы кредитных карт, и планирует заново изобрести все в «безопасный кросс-канальный цифровой кошелек» и «набор индивидуальных услуг мобильных платежей», адаптированных к местным рынкам по всему миру. Мир.Это хорошо для нас, потребителей, и, вероятно, это хитрый бизнес-шаг самой Visa.

«Это означает, в частности, технологическую инфраструктуру и инфраструктуру финансовых данных, которая вытеснит маленькие платежные машины с помощью карт, которые мы все привыкли проводить с помощью карты, чтобы расплачиваться на кассе или в ресторане — технологию, которая быстро вытесняется цифровой коммерцией. мобильная коммерция и «растущая среда коммерции в социальных сетях». По сути, Visa увидела надпись на стене о том, как в настоящее время работают ее системы кредитных карт, и планирует заново изобрести все в «безопасный кросс-канальный цифровой кошелек» и «набор индивидуальных услуг мобильных платежей», адаптированных к местным рынкам по всему миру. Мир.Это хорошо для нас, потребителей, и, вероятно, это хитрый бизнес-шаг самой Visa.

Новый цифровой кошелек поступит в США и Канаду осенью 2011 года и будет работать за счет хранения данных о платежах Visa и не Visa. Он будет поддерживать платежи NFC через систему PayWave Visa и будет охватывать все виды платежных ситуаций, включая электронную коммерцию, мобильную коммерцию, микроплатежи, социальные сети и личные платежи. Уже есть длинный список финансовых институтов, в том числе U.S. Bank и Royal Bank of Canada, что указывает на то, что это действительно происходит, а не на надуманный патент.

Уже есть длинный список финансовых институтов, в том числе U.S. Bank и Royal Bank of Canada, что указывает на то, что это действительно происходит, а не на надуманный патент.

Но что это на самом деле даст нам как потребителям? На самом деле, это довольно умно. Во-первых, это система под названием «кликни и покупай», которая упрощает весь процесс электронных покупок, как это делает Amazon «в один клик», только для всех типов платформ. Visa выступает в качестве вашего онлайн-менеджера по финансовому идентификатору, а это означает, что вместо того, чтобы вводить платежный адрес, платежные реквизиты и т. Д. На сайте покупок, вы просто вводите адрес электронной почты или какой-либо идентификатор.Visa будет обрабатывать все детали транзакций и проверку безопасности, а не каждый отдельный интернет-магазин, что потенциально более безопасно.

Также есть бит кросс-канала, что означает, что вы сможете связать платежные системы сторонних производителей с вашим цифровым кошельком. Когда вы решите платить с помощью новой системы Visa, она будет обрабатывать все закулисные финансы, чтобы вам не приходилось думать о них, и она будет работать, если заимствовать старый маркетинговый жаргон, где бы вы ни находились. принимается новый кошелек — будь то сайт электронных покупок или настоящий розничный магазин.Разумеется, есть обширный менеджер предпочтений, который контролирует настройки конфиденциальности и поставляется с фильтрующим массивом, чтобы вы могли выбрать, в каком аккаунте выставляется счет у какого продавца или размер покупки.

принимается новый кошелек — будь то сайт электронных покупок или настоящий розничный магазин.Разумеется, есть обширный менеджер предпочтений, который контролирует настройки конфиденциальности и поставляется с фильтрующим массивом, чтобы вы могли выбрать, в каком аккаунте выставляется счет у какого продавца или размер покупки.

А вот потенциальное приложение-убийца, которое, возможно, вызовет беспокойство Groupon и других: предложения для продавцов. Поскольку цифровой кошелек представляет собой транзакцию с большим количеством данных, из рук в руки которой передается больше информации, чем простые числа, напечатанные на вашей кредитной карте, продавцы смогут доставлять купоны на снятие денег фактически во время самого процесса оплаты и хранить их в Visa– предполагая, что потребители согласны (что будет означать обмен демографическими и другими данными с продавцами в маркетинговых целях, как мы предполагаем).

Это действительно очень похоже на платежную систему следующего поколения, о которой мы слышали — и включение в нее NFC будет представлять большой интерес для Apple (у которой есть патентные планы и, как мы полагаем, реальные планы на оборудование) и Google, который вчера выступил на конференции IO, чтобы объяснить, почему он еще не готов полностью принять технологию платежей NFC.

Несмотря на то, что Visa не детально описывала аппаратную часть, за исключением нескольких упоминаний приложений и ее системы payWave, тот факт, что гигант кредитных карт создает всю эту инфраструктуру, очень важен для будущего технологий.Мы связались с главой Visa по глобальным мобильным продуктам Биллом Гайдой по поводу этого плана, и он отметил: «Люди меняют способы связи и транзакций по всему миру. Каждый день происходит больше цифровых транзакций », что объясняет мотивацию Visa, и затем он поставил Visa в гонку за технологией NFC следующего поколения против таких конкурентов, как Apple:« Как крупнейшая платежная компания в мире, мы в состоянии упростить ключевую часть этих транзакций без ущерба для безопасности. Ваши платежи идут с вами, где бы вы ни находились.”

Основы цифрового кошелька и платежного приложения

Доступ к цифровому кошельку доступен в банкоматах Wells Fargo для дебетовых карт Wells Fargo и карт Wells Fargo EasyPay ® в цифровых кошельках, поддерживаемых Wells Fargo. Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи. Некоторые банкоматы в безопасных местах могут потребовать физическую карту для входа.

Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи. Некоторые банкоматы в безопасных местах могут потребовать физическую карту для входа.

Определенные устройства могут включать вход по отпечатку пальца.Если вы сохраняете на своем устройстве несколько отпечатков пальцев, в том числе отпечатков дополнительных лиц, эти люди также смогут получить доступ к вашему приложению Wells Fargo Mobile ® через отпечаток пальца, если функция отпечатка пальца включена. Ваш оператор мобильной связи может взимать плату за обмен сообщениями и передачу данных.

Только избранные устройства могут включать вход с распознаванием лиц. Если у вас есть члены семьи, которые похожи на вас, мы рекомендуем использовать ваше имя пользователя и пароль вместо распознавания лиц для входа в систему.Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи.

Android, Chrome, Google Pay, Google Pixel, Google Play, Wear OS by Google и логотип Google являются товарными знаками Google LLC.

Apple, логотип Apple, Apple Pay, Apple Watch, Face ID, iPad, iPad Pro, iPhone, iTunes, Mac, Safari и Touch ID являются товарными знаками Apple Inc., зарегистрированными в США и других странах. Apple Wallet является товарным знаком Apple Inc. App Store является знаком обслуживания Apple Inc.

Fitbit, логотип Fitbit и Fitbit Pay являются товарными знаками или зарегистрированными товарными знаками Fitbit, Inc.в США и других странах.

Garmin Pay является товарным знаком компании Garmin Ltd.

Samsung, Samsung Pay, Galaxy S (и названия других устройств) и Samsung Knox являются товарными знаками или зарегистрированными товарными знаками Samsung Electronics Co., Ltd. Другие упомянутые названия компаний и продуктов могут быть товарными знаками соответствующих владельцев.

The Contactless Symbol и Contactless Indicator являются товарными знаками, принадлежащими и используемыми с разрешения EMVCo, LLC.

Wells Fargo Bank, N.A.Член FDIC.

Что такое цифровой кошелек? | Как работают электронные кошельки, безопасность и настройка

Никогда не слышали о «цифровом кошельке»? Ничего особенного. Цифровые кошельки, также называемые электронным кошельком, включают в себя такие приложения, как Apple Pay, Google Pay и Samsung Pay, и могут использоваться для совершения платежей прямо на вашем телефоне или умных часах, не останавливаясь, чтобы копаться в кошельке, играть с кошельком, а затем гоняться чтобы получить наличные или карту. Кроме того, это отличный способ безопасно совершать платежи с помощью телефона.

Вы спросите, в чем разница между электронным кошельком и мобильным кошельком? Что ж, в то время как оба имеют схожие функции, к электронному кошельку можно получить доступ на более широком диапазоне устройств, таких как настольный компьютер, ноутбук и мобильное устройство, тогда как мобильный кошелек доступен исключительно через ваше мобильное устройство.

Готовы провести пальцем прямо по своему цифровому кошельку? Вот что вам нужно знать:

Как работают цифровые кошельки?

Электронный кошелек — это безопасное приложение для управления денежными средствами или онлайн-платформа, позволяющая совершать покупки у розничных продавцов на месте, переводить или отправлять деньги и отслеживать программы вознаграждений. Вы можете привязать электронный кошелек к своему банковскому счету или платить по мере использования с опцией предоплаты.

Отказаться от настоящего кошелька (который, если честно, в любом случае содержит в основном мелкие мелочи и старые квитанции) в пользу цифрового кошелька проще, чем вы думаете.С помощью платежного приложения все ваши кредитные и дебетовые карты Summit могут храниться в вашем цифровом кошельке прямо на вашем телефоне, чтобы их можно было использовать в Интернете или в магазине, где бы вы ни увидели значок волны оплаты. Мобильные платежи работают как обычные транзакции. Все, что вам нужно сделать, это помахать или коснуться телефона, и все готово. Легкий.

Легкий.

Каковы преимущества использования цифрового кошелька?

- БЕЗОПАСНОСТЬ: Трудно сказать, какие технические инструменты действительно безопасны в использовании, но цифровые кошельки на самом деле являются одним из лучших вариантов защиты вашей информации.Если кто-то украдет ваш кошелек, ваши деньги и карты исчезнут точно так же. Но платежные приложения основаны на программном обеспечении для шифрования, а это означает, что ваша информация в безопасности и с меньшей вероятностью будет взломана. Фактически, при оплате с цифровых кошельков используется даже не фактический номер вашей карты, а токен, который подходит только этому продавцу для этой транзакции. Это означает, что если магазин или компания когда-либо подвергнется кибератаке, ваши номера и личная информация не будут украдены!

- УДОБСТВО: Хотя не каждый продавец принимает цифровые транзакции … ЕЩЕ … подавляющее большинство делают это, и многие планируют предоставлять эти услуги в будущем. При оплате через электронный кошелек вы можете выполнять транзакции проще, быстрее и безопаснее.

- ЭФФЕКТИВНОСТЬ: Попрощайтесь с заполнением утомительных полей оформления заказа, пока вы делаете покупки в Интернете или ловите рыбу через кошелек в поисках незакрепленной дебетовой карты в проезжей части. Ваш электронный кошелек упростит и упростит ваши транзакции.

- БЕСПЛАТНО: Переход с физических карт на наличные происходит бесплатно! Большинство транзакций через ваш электронный кошелек не связаны с комиссией.Счет!

При оплате через электронный кошелек вы можете выполнять транзакции проще, быстрее и безопаснее.

При оплате через электронный кошелек вы можете выполнять транзакции проще, быстрее и безопаснее.Как настроить цифровой кошелек:

- Убедитесь, что операционная система на вашем мобильном устройстве поддерживает Tap and Pay (Android Lollipop 5.0+ или iOS 8.1+).

- Загрузите любое приложение для мобильных платежей. * Бонус! На многих телефонах уже установлено приложение для оплаты, поэтому этот шаг можно пропустить.

- Следуйте инструкциям приложения по загрузке финансовой информации. Затем выберите свою кредитную или дебетовую карту Summit в качестве способа оплаты по умолчанию.Загружайте свою информацию проще и быстрее, делая быстрый снимок карты во время процесса.

- Расплачивайтесь электронным кошельком. Если вы находитесь в магазине, это так же просто, как открыть приложение электронного кошелька и подержать его рядом с платежным терминалом. Если вы совершаете покупки в Интернете, ваша информация должна заполняться автоматически.

Затем выберите свою кредитную или дебетовую карту Summit в качестве способа оплаты по умолчанию.Загружайте свою информацию проще и быстрее, делая быстрый снимок карты во время процесса.

Затем выберите свою кредитную или дебетовую карту Summit в качестве способа оплаты по умолчанию.Загружайте свою информацию проще и быстрее, делая быстрый снимок карты во время процесса.И точно так же вы можете подключить свой электронный кошелек к своим подпискам Netflix, ежемесячной доставке продуктовых наборов, учетной записи Starbucks и многому другому! Наслаждайтесь новой легкостью при оформлении заказа во время вашего проезда или похода за покупками в Интернете.

С цифровым доступом растет быстрее, чем когда-либо. Чего же ты ждешь? Настройте свой цифровой кошелек сегодня или позвоните нам, если возникнут вопросы.

Часто задаваемые вопросы о цифровом кошельке

Часто задаваемые вопросы- Что такое цифровой кошелек?

Цифровой кошелек, иногда называемый электронным кошельком, — это услуга, которая позволяет вам оплачивать вещи, обычно через приложение для мобильного телефона. В нем также хранится ряд других предметов, которые можно найти в традиционном кошельке, например водительские права, подарочные карты, билеты на развлекательные мероприятия и проездные. Цифровые кошельки не только проще в использовании в некоторых случаях, но также обычно считаются более безопасными, чем традиционный кошелек.

В нем также хранится ряд других предметов, которые можно найти в традиционном кошельке, например водительские права, подарочные карты, билеты на развлекательные мероприятия и проездные. Цифровые кошельки не только проще в использовании в некоторых случаях, но также обычно считаются более безопасными, чем традиционный кошелек.

- Каковы преимущества цифрового кошелька?

Помимо простого ощущения, будто вы живете в будущем, цифровые кошельки имеют много преимуществ перед физическим кошельком.Вот некоторые из многих причин, по которым вы можете подумать о внедрении приложения или программного обеспечения для цифрового кошелька.

Удобство:

Вместо того, чтобы искать карту в кошельке, вы можете просто поднести свой смартфон к терминалу при оформлении заказа и быть готовым к работе. Процессы онлайн-транзакций также упрощены, что позволяет быстро делать покупки в Интернете.

Организация:

Сколько раз у вас были проблемы с поиском чего-либо в своем кошельке между вашим удостоверением личности, кредитными картами, бонусными картами и картами постоянного клиента и ошибочными квитанциями? У цифровых кошельков такой проблемы нет. Большинство приложений позволяют вам легко организовать всю вашу информацию в удобном для доступа виде, экономя ваше время на поиск нужных предметов в вашем кошельке.

Большинство приложений позволяют вам легко организовать всю вашу информацию в удобном для доступа виде, экономя ваше время на поиск нужных предметов в вашем кошельке.

Больше безопасности:

Физические кошельки легко потерять или украсть. Если вы когда-либо теряли свой кошелек в результате несчастного случая или кражи, вы не понаслышке знаете, насколько трудоемким и напряженным может быть отмена и замена всех ваших карт, документов, удостоверяющих личность, и многого другого. Вы также теряете наличные, которые у вас были.Цифровой кошелек устраняет эти проблемы. Даже если вы потеряете свой телефон, человеку потребуется взломать ваш пароль на вашем телефоне, а затем любые пароли или идентификаторы лица, используемые для защиты вашего цифрового кошелька.

Дополнительные бонусы и награды:

Многие приложения для цифровых кошельков предоставляют своим пользователям доступ к многочисленным преимуществам и вознаграждениям, которые могут дать вам немного больше прибыли при совершении определенных покупок. Эти преимущества могут быть добавлены к кэшбэку и специальным вознаграждениям, предлагаемым вашими кредитными картами, что позволит вам максимально увеличить ваши бесплатные бонусы за покупки.

Эти преимущества могут быть добавлены к кэшбэку и специальным вознаграждениям, предлагаемым вашими кредитными картами, что позволит вам максимально увеличить ваши бесплатные бонусы за покупки.

- Взимается ли плата за использование цифрового кошелька?

Нет, плата за использование участвующих цифровых кошельков не взимается. Однако тарифы на сообщения и данные применяются в зависимости от вашего тарифного плана .

- Защищены ли цифровые кошельки от мошенничества?

Цифровые кошельки более защищены от мошенничества, чем ваша физическая карта, благодаря токенизации, которая заменяет номера счетов карт уникальными буквенно-цифровыми кодами, которые сохраняют всю важную информацию без ущерба для фактического номера карты.Даже если продавец будет взломан, номер вашей кредитной или дебетовой карты не будет скомпрометирован, потому что номер вашей карты не использовался. Информация о вашей платежной карте, такая как 16-значный номер счета на лицевой стороне карты, будет заменена цифровым номером счета, который можно безопасно хранить на устройствах и использовать для покупок. Номера вашей кредитной и дебетовой карты НЕ хранятся на устройстве. Это помогает снизить вероятность мошенничества .

Информация о вашей платежной карте, такая как 16-значный номер счета на лицевой стороне карты, будет заменена цифровым номером счета, который можно безопасно хранить на устройствах и использовать для покупок. Номера вашей кредитной и дебетовой карты НЕ хранятся на устройстве. Это помогает снизить вероятность мошенничества .

- Безопасны ли цифровые кошельки?

Хотя вы всегда должны беспокоиться о своей личной информации, основные приложения для цифровых кошельков считаются безопасными.На самом деле, они, вероятно, безопаснее, чем хранить вашу финансовую информацию и другие конфиденциальные документы в физическом кошельке.

- Повсеместно ли принимаются платежи с помощью цифрового кошелька?

Платежи с помощью цифрового кошелька принимаются большинством продавцов, а также онлайн и при совершении покупок в приложениях. Большое количество розничных продавцов также используют электронные кошельки. Спросите своего продавца, принимают ли они платежи через электронный кошелек.

Спросите своего продавца, принимают ли они платежи через электронный кошелек.

- Что делать, если моя физическая карта Visa потеряна или украдена?

Свяжитесь с нами по номеру 850-474-0970, вариант 0. Или напишите нам по адресу [email protected] как можно скорее. Получив новую карту, вы можете добавить новую карту в свой мобильный кошелек.

- Что мне делать, когда я получаю новую, обновленную или замененную карту?

Для любых новых или замененных карт необходимо выполнить начальную настройку предоставления основных платежных реквизитов, чтобы добавить карту в свое приложение .

- Какие карты Central Credit Union подходят для участия в программе?

Любую центральную дебетовую или кредитную карту Visa можно загрузить в наше приложение «Цифровой кошелек».

- Могу ли я заработать дополнительные бонусные баллы при использовании карты Central Visa Gold при использовании цифрового кошелька?

Да, вы продолжите зарабатывать баллы, используя Цифровой кошелек.