|

По каким программам применяется |

Новостройка (приобретение квартиры или дома с земельным участком) |

|

Минимальная сумма материнского капитала на первый взнос |

100 000 ₽ |

|

Минимальная сумма собственных средств на первый взнос (без учета средств материнского капитала) |

Приобретение квартиры 10% от стоимости квартиры – если ее стоимость до 2 млн ₽ (включительно) 5% от стоимости квартиры – если ее стоимость более 2 млн ₽ Приобретение жилого дома с земельным участком |

|

Досрочное погашение кредита средствами материнского капитала |

Частичное досрочное погашение кредита средствами материнского капитала, которые при выдаче кредита учитывались в качестве первого взноса, осуществляется только с уменьшением ежемесячного платежа (без изменения срока кредитования) |

|

Дополнительные условия |

Общая сумма собственных средств и средств материнского капитала, учитываемых в качестве первого взноса, должна составлять размер первого взноса, определенный условиями соответствующей программы кредитования |

Ипотека с материнским капиталом в Россельхозбанке от 7.

50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰

50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн.

₽

₽

- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

₽

₽- 7,95 % до 3 млн. ₽

Как вложить материнский капитал и оплатить покупку квартиры

Использование материнского капитала – личное дело каждого родителя, естественно в рамках закона. Один из самых популярных способов потратить «родительскую» государственную помощь – участие материнского капитала в приобретении жилья. И только немногие решают посредством этих средств оплатить, к примеру, образование ребенка. Это и не удивительно, ведь использование материнского капитала для приобретения жилья – объективно самое выгодное и рациональное решение.

Материнский капитал на покупку квартиры

Финансовые сложности не позволяют многим российским семьям приобрести собственные квадратные метры. Использование материнского капитала сегодня – единственная возможность обзавестись квартирой. Вот только что делать, если, суммировав государственную помощь и семейные накопления, все равно не получается оплатить полную стоимость покупки?

Покупка квартиры на материнский капитал в 2020 году – отличный вариант для родителей подарить себе и детям комфортные жилищные условия. Чтобы улучшить положение и приобрести заветные квадратные метры, можно использовать материнский капитал на покупку жилья в ипотеку. Маткапитал – это возможность оплатить первоначальный взнос по ипотечному кредитованию.

Чтобы улучшить положение и приобрести заветные квадратные метры, можно использовать материнский капитал на покупку жилья в ипотеку. Маткапитал – это возможность оплатить первоначальный взнос по ипотечному кредитованию.

Покупка квартиры на материнский капитал в 2020 году: как найти выгодный вариант ипотеки

Компания «Унистрой», понимая сложность квартирного вопроса для миллионов семей России, предлагает содействие покупателям. Мы сотрудничаем с ведущими отечественными банками, чтоб вы могли купить квартиру с использованием мат капитала в ипотеку. Наши партнеры – банковские учреждения, предлагающие выгодные условия кредитования на долгосрочный период.

Воспользовавшись одной из предложенных программ, покупатели могут получить целевой займ. При этом погашение долговых обязательств не станет нагрузкой на кошелек, ведь наши консультанты помогут подобрать оптимальную кредитную программу с учетом ваших требований и финансовых возможностей. Вы сможете купить квартиру с использованием мат капитала в ипотеку по приемлемому тарифу.

Оплатить покупку жилья материнским капиталом: как это сделать

Оформление ипотеки с использованием материнского капитала не особо отличается от процедуры при обычном ипотечном кредитовании. Родители должны собрать необходимый пакет документов, принести их в банк вместе с сертификатом и дождаться решения кредитора.

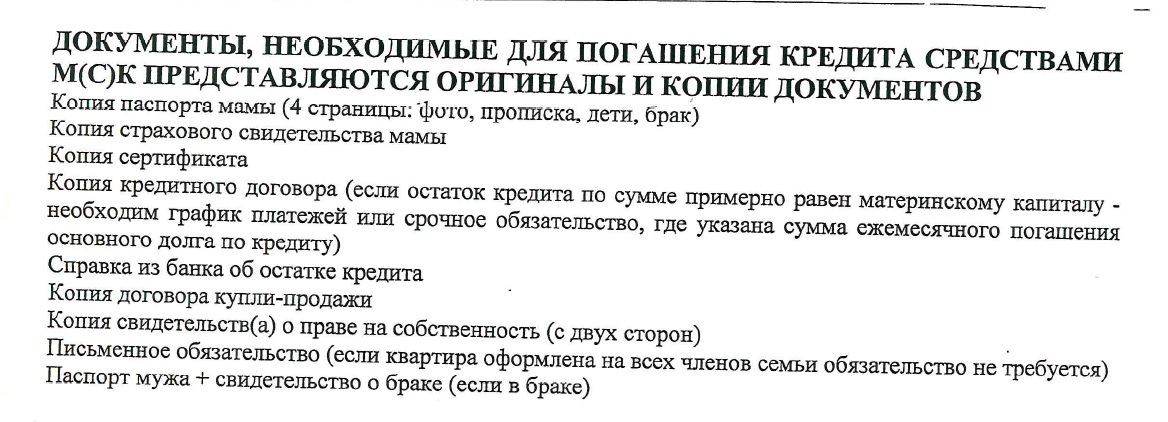

Положительный ответ полностью зависит от финансовой ситуации заемщика. Если банковское учреждение одобряет участие материнского капитала в приобретении жилья, то в договоре прописывается пункт об оплате части денег посредством сертификата. Покупка квартиры на материнский капитал в 2020 году подразумевает оформление ипотеки с предоставлением следующих документов:

- Стандартные документы.

- Копия сертификата.

- Выписка со счета на МСК.

Как купить квартиру с использованием мат капитала

Чтобы вложить мат капитал в приобретение, следует выбрать недвижимость для покупки. Крупнейший региональный застройщик «Унистрой» предлагает современные квартиры в комфортных для семей с детьми жилых комплексах. Вы можете купить квартиру с использованием мат капитала в одном и ЖК и уже скоро отпраздновать новоселье.

Вы можете купить квартиру с использованием мат капитала в одном и ЖК и уже скоро отпраздновать новоселье.

Наши новостройки – это надежные конструкции, которые строятся из качественных материалов. Развитая инфраструктура внутри комплекса, многочисленные детские площадки, круглосуточная охрана и прочие блага, благодаря которым проживание здесь будет комфортным и безопасным – далеко не весь список привилегий для тех, кто решил купить квартиру с использованием мат капитала в компании «Унистрой». Алгоритм покупки жилья:

- Покупка квартиры на материнский капитал в 2020 году – это, в первую очередь, выбор объекта недвижимости.

- Оформление договора с продавцом.

- Выбор банковского учреждения и оптимальной ипотечной программы. Как оплатить жилье материнским капиталом и подобрать выгодные условия кредитования – проконсультируют наши специалисты.

- Подача заявления с пакетом необходимой документации.

- Решение кредитора о предоставлении ипотеки.

- Подписание ипотечного соглашения.

- Перечисление средств.

- Регистрация сделки с участием материнского капитала в приобретении жилья.

- Предоставление в Пенсионный Фонд документов для перечисления материнского капитала на покупку квартиры в счет первоначального платежа.

- Ожидание решения ПФ.

- Поступление денег.

Если использование материнского капитала осуществляется для погашения задолженности по ипотечному кредиту, после перечисления денег нужно обратиться в банк, чтобы кредитор пересчитал ежемесячные платежи.

Кто поможет купить квартиру с использованием мат капитала

Хотите грамотно использовать материнский капитал на покупку жилья? Специалисты по продаже недвижимости компании «Унистрой», специализирующейся на проектировании, строительстве и реализации недвижимости, помогут выбрать лучшую квартиру для вашей семьи в новостройке и подберут наиболее выгодную программу ипотечного кредитования.

Использование материнского капитала – рациональное решение, которое позволяет приобрести собственную квартиру без стресса и нервотрепки.

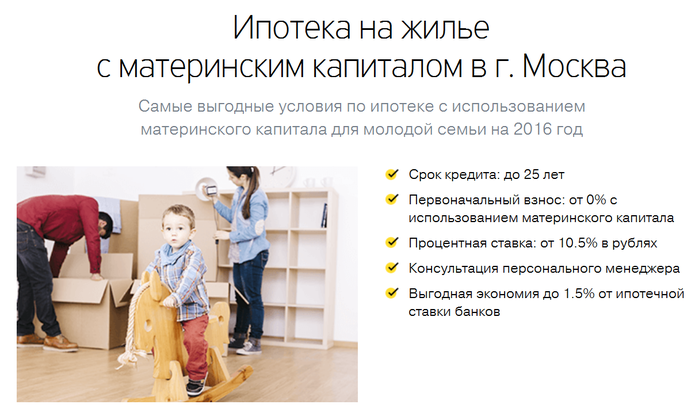

Ипотека под материнский капитал в 2020 году — мат капитал как первоначальный взнос

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Ипотека под материнский капитал

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Детская доля. Как потратить маткапитал на покупку жилья

Самый главный документ — сертификат на материнский капитал. Сегодня он оформляется в беззаявительном порядке. О готовности сертификата можно узнать в личном кабинете матери на портале госуслуг.

Помните, что использовать маткапитал можно только после подписания договора купли-продажи. Получается, что часть средств за жилье продавец получит с задержкой, о чем его стоит предупредить заранее.

При оформлении сделки в договоре купли-продажи жилья следует прописать, что часть суммы будет выплачена за счет средств маткапитала, и указать банковские реквизиты продавца. Также нужно приложить документы, подтверждающие право покупателя на использование материнского капитала, то есть сертификат.

После регистрации сделки владелец сертификата должен подать заявление о распоряжении средствами материнского капитала для покупки жилья. Сделать это можно через портал госуслуг или на сайте Пенсионного фонда России (ПФР).

При электронной подаче заявления через портал госуслуг в течение одного-двух дней в личный кабинет поступит приглашение принести все указанные документы в местное отделение ПФР. Не забудьте паспорт и СНИЛС.

Список документов, которые юристы рекомендуют приложить к заявлению в ПФР:

- свидетельство о браке, если сделка заключается от имени супруга;

- копия договора купли-продажи жилого помещения;

- актуальная выписка из Единого государственного реестра недвижимости, которая подтверждает, что на покупателя (владельца сертификата на маткапитал) перешло право собственности на жилое помещение;

- справка продавца жилья о размере неуплаченной суммы по договору купли-продажи. Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;

- нотариально оформленное заявление об обязательстве выделить долю в праве на жилое помещение ребенку после покупки жилья.

Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;

Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;При покупке жилья в строящейся новостройке вместо копии договора купли-продажи и выписки из ЕГРН подается копия договора долевого участия в строительстве.

Если вы планируете внести маткапитал в качестве вступительного взноса в жилищный кооператив, то нужно предоставить:

- выписку из реестра членов кооператива, которая подтвердит членство в кооперативе владельца сертификата;

- справку о внесенной и оставшейся неуплаченной суммах паевого взноса;

- копию устава кооператива.

Что нужно знать при использовании маткапитала на жильё

фото: АГН Москва

Родители, которые потратили материнский капитал на квартиру в строящемся доме, а потом разорвали договор, смогут без лишних проволочек снова воспользоваться сертификатом. Проект постановления Правительства на эту тему опубликовал Минстрой 1 сентября. Также в этом году поменялись правила оплаты маткапиталом первого взноса по ипотеке. Какие особенности есть у каждого варианта приобретения или строительства жилья за счёт средств господдержки, разбиралась «Парламентская газета».

Проект постановления Правительства на эту тему опубликовал Минстрой 1 сентября. Также в этом году поменялись правила оплаты маткапиталом первого взноса по ипотеке. Какие особенности есть у каждого варианта приобретения или строительства жилья за счёт средств господдержки, разбиралась «Парламентская газета».

Дольщикам станет проще

Минстрой предложил изменить правила, по которым можно потратить материнский капитал на жильё в строящемся доме. Задумка такая: если владелец сертификата отправит деньги на оплату договора долевого строительства, а потом расторгнет его, он будет иметь право свободно использовать возвращённые средства, например, на покупку другой квартиры. Сейчас только суд может разрешить распоряжаться деньгами, которые вернулись в Пенсионный фонд РФ, пояснили в министерстве.

Документ устраняет лишние бюрократические издержки, рассказал «Парламентской газете» член Комитета Госдумы по бюджету и налогам Айрат Фаррахов. «Инициатива позволит семье избежать судебного разбирательства, когда она решит повторно использовать материнский капитал. Это отвечает основной цели программы — поддерживать семьи с детьми и рост рождаемости», — считает он. К тому же для развития строительства и экономики России будет полезнее, чтобы деньги активно использовались, а не лежали мёртвым грузом.

«Инициатива позволит семье избежать судебного разбирательства, когда она решит повторно использовать материнский капитал. Это отвечает основной цели программы — поддерживать семьи с детьми и рост рождаемости», — считает он. К тому же для развития строительства и экономики России будет полезнее, чтобы деньги активно использовались, а не лежали мёртвым грузом.

Как потратить сертификат на жильё

На материнский капитал можно купить готовое или строящееся жильё, уплатить первый взнос ипотеки, погасить жилищный кредит, построить жильё самим или поручить подрядчику. У каждого способа есть свои особенности. Вот что стоит знать о них семье, получившей сертификат.

Готовая квартира или дом. Это можно сделать только когда ребёнку, на которого получен сертификат, исполнится три года. Нельзя приобретать ветхое или аварийное жильё, а также домик за границей — недвижимость должна находиться в России. Правилами разрешены покупка квартиры и на вторичном рынке, и в новостройке.

Чтобы направить на них маткапитал, надо заключить с продавцом договор купли-продажи и подать заявление на распоряжение средствами в ПФР. Заявление можно принести в МФЦ или любой территориальный орган Пенсионного фонда либо подать в электронном виде через личный кабинет на сайте ПФР или портале госуслуг. Понадобятся копия договора купли-продажи, выписка из ЕГРН о праве собственности, паспорт заявителя, свидетельство о браке, а также нотариальное обязательство, что получатель оформит жильё на всех членов семьи. Это необходимо, так как по закону квартира или дом, купленные или построенные на деньги маткапитала, должны быть в собственности как самого получателя сертификата, так и его супруга и всех детей. Размер долей каждого из них определяется по соглашению.

Заявление можно принести в МФЦ или любой территориальный орган Пенсионного фонда либо подать в электронном виде через личный кабинет на сайте ПФР или портале госуслуг. Понадобятся копия договора купли-продажи, выписка из ЕГРН о праве собственности, паспорт заявителя, свидетельство о браке, а также нотариальное обязательство, что получатель оформит жильё на всех членов семьи. Это необходимо, так как по закону квартира или дом, купленные или построенные на деньги маткапитала, должны быть в собственности как самого получателя сертификата, так и его супруга и всех детей. Размер долей каждого из них определяется по соглашению.

Есть право и на налоговый вычет для одного из родителей, если семья потратила на жильё собственные деньги, помимо материнского капитала. Оформить его можно в налоговой или через своего работодателя.

Приобрести квартиру в строящемся доме. Сертификатом разрешается оплатить часть суммы по договору долевого участия. Для этого надо подписать договор, зарегистрировать его в Росреестре, подать документы в ПФР удобным способом и оплатить оставшуюся часть стоимости. Деньги дольщиков по закону резервируются в банке на специальном счёте, чтобы вкладчики не потеряли средства, даже если застройщик разорится. На этот же счёт поступят деньги маткапитала.

Для этого надо подписать договор, зарегистрировать его в Росреестре, подать документы в ПФР удобным способом и оплатить оставшуюся часть стоимости. Деньги дольщиков по закону резервируются в банке на специальном счёте, чтобы вкладчики не потеряли средства, даже если застройщик разорится. На этот же счёт поступят деньги маткапитала.

Ещё один вариант — потратить деньги на квартиру, которая находится в строящемся доме жилищного кооператива. Оплатить её сертификатом разрешается, когда ребёнку исполняется три года, но если взять на эти цели ипотеку, можно потратить маткапитал сразу после рождения или усыновления малыша.

Ипотека. По данным Пенсионного фонда, жилищный кредит — самый популярный у россиян способ использования сертификата. И с апреля 2020 года его упростили. Теперь подать заявление можно сразу в банк, где человек собирается взять ипотеку, не обращаясь в ПФР и МФЦ. Банк сам обменяется с фондом нужной информацией. Такая функция доступна более чем в 30 кредитных организациях, с которыми ПФР заключил соглашение. Полный перечень можно узнать в отделениях фонда.

Полный перечень можно узнать в отделениях фонда.

Маткапиталом можно оплатить первый взнос ипотеки или погасить её. Чтобы закрыть жилищный кредит, который семья взяла ещё до рождения ребёнка, понадобятся такие документы: сертификат на маткапитал, паспорт и СНИЛС заёмщика, свидетельство о браке, копии договоров о кредите или купле-продаже жилья, справка из банка о выдаче кредита, выписка из ЕГРН о праве заёмщика на жильё, копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома. Также может потребоваться нотариальное обязательство, что приобретённое имущество разделят между всеми членами семьи.

Заключить договор жилищного займа можно не только с банком, но и кредитными или сельскохозяйственными кредитными потребительскими кооперативами. Обязательное условие — они должны работать не меньше трёх лет с момента государственной регистрации. Расчёты наличными запрещены: кредитор должен перечислить сумму займа на личный банковский счёт владельца сертификата, его жены или мужа.

На строительство дома. Семья может получить деньги маткапитала, решив построить дом своими руками или с помощью подрядчика. Если строит организация, Пенсионный фонд перечислит деньги ей. Для оформления понадобятся договор строительного подряда, разрешение на строительство или уведомление о нём, документы, подтверждающие право на земельный участок. Земля должна быть предназначена для жилищного строительства.

Если же жильё возводится своими руками, семья сначала получит 50-процентный аванс, и только через полгода — вторую половину денег. Для этого надо подтвердить, что дом почти построен, заказав в местном органе по архитектурным и градостроительным вопросам акт освидетельствования.

Может ли старшая дочь воспользоваться материнским капиталом своей матери

Специалисты управления Пенсионного фонда РФ в Тюмени провели прямую линию по вопросам материнского капитала. На вопросы отвечал главный специалист отдела социальных выплат Светлана Смиренко.

Первый вопрос задала Людмила. После рождения второго ребенка в ее семье было решено продать квартиру, купленную по программе «Молодая семья», чтобы использовать средства материнского капитала для увеличения площади жилья. Квартира разделена в долях на троих, второй ребенок родился после ее покупки, сейчас ему год. Кто должен быть собственниками в новой квартире? И как поступить с долей первого ребенка, которая была у него в первой квартире, купленной по программе «Молодая семья»?

Светлана Смиренко напомнила тюменке, что приобретаемую с помощью материнского капитала квартиру нужно разделить в общую долевую собственность. Старшему ребенку выделяется площадь, которая была у него в первой квартире, а остаток делится между мамой, папой и младшим ребенком.

Людмила добавила, что в ее семье также рассматривается вариант покупки частного дома после продажи квартиры, которая находится в обременении. Выделять ли долю в этом доме старшему ребенку или ему нужно покупать отдельную площадь?

Светлана Смиренко объяснила: «Вы продаете первую квартиру, снимаете с нее обременение, рассчитываетесь с банком. Но вы имеете право приобрести дом только через новый кредит, который будет гаситься средствами материнского капитала. И этот дом вы должны поделить между всеми членами семьи. Размер долей вы можете определить сами. Первому ребенку остается его доля из первой квартиры, а оставшаяся площадь делится на троих». «А можно ли купить малосемейку для старшего ребенка, и оставшиеся деньги вложить в дом?» — спросила читательница. «Нет, нельзя, — ответила специалист. — Эту квартиру придется делить между всеми членами семьи точно так же, как и дом. Если на приобретение квартиры используются государственные деньги, то она оформляется в общую долевую собственность».

Но вы имеете право приобрести дом только через новый кредит, который будет гаситься средствами материнского капитала. И этот дом вы должны поделить между всеми членами семьи. Размер долей вы можете определить сами. Первому ребенку остается его доля из первой квартиры, а оставшаяся площадь делится на троих». «А можно ли купить малосемейку для старшего ребенка, и оставшиеся деньги вложить в дом?» — спросила читательница. «Нет, нельзя, — ответила специалист. — Эту квартиру придется делить между всеми членами семьи точно так же, как и дом. Если на приобретение квартиры используются государственные деньги, то она оформляется в общую долевую собственность».

Второй звонок поступил от Анастасии Столяровой, мама которой получила материнский капитал. Девушка интересовалась, может ли она как старшая дочь этот капитал вложить в ипотеку и приобрести жилье себе?

Ипотеку можно взять, но приобретаемая квартира должна находиться в общей долевой собственности мамы Анастасии и трех ее дочерей, посянили в Пенсионном фонде. При этом маленький сын Анастасии в этой квартире — квартире его бабушки — доли иметь не будет. Как Анастасии стать единственной собственницей? После снятия обременения мама может подарить ей свою долю. Сестры Анастасии после достижения ими совершеннолетия могут так же распорядиться своими долями по договору дарения. Только тогда вся квартира перейдет в ее собственность.

При этом маленький сын Анастасии в этой квартире — квартире его бабушки — доли иметь не будет. Как Анастасии стать единственной собственницей? После снятия обременения мама может подарить ей свою долю. Сестры Анастасии после достижения ими совершеннолетия могут так же распорядиться своими долями по договору дарения. Только тогда вся квартира перейдет в ее собственность.

Дозвонилась на «прямую линию» и пенсионерка Елена Алексеевна. Она спросила, можно ли ее невестке подождать, пока в деньгах возникнет потребность, или нужно воспользоваться средствами в ближайшее время?

Светлана Смиренко ответила, что сертификат будет лежать как денежный документ. Инфляции бояться не нужно: как мы помним, сумма индексируется и будет ежегодно увеличиваться. На момент реализации материнского капитала невестка Елены Алексеевны воспользуется той суммой, которая будет на тот момент действовать по стране. «По поводу индексирования остатка средств хотелось бы добавить следующее: если часть суммы уже была снята на потребительские нужды, то индексируется только остаток, а не вся первоначальная сумма», — сказала специалист фонда.

Вероника Загвязина, 31-летняя мама двоих детей, стала обладательницей материнского капитала, но на увеличение жилплощади этих денег ее семье не хватает. Программой «Молодая семья» воспользоваться не удастся, так как у семьи уже есть жилая собственность.

К сожалению, о новых проектах государственной поддержки пока не известно. Если семья Вероники не возьмет кредит, то расшириться вряд ли получится, сообщили «Вслух.ру» в управлении Пенсионного фонда РФ в Тюмени.

Читательница Светлана интересовалась, можно ли с помощью материнского капитала закрыть часть ссуды, которую выдали на предприятии для улучшения жилищных условий? Светлана Смиренко уточнила: можно погасить только займы и кредиты.

Не забывайте подписываться на нас в Telegram и Instagram.Никакого спама, только самое интересное!

Могу ли я получить ипотеку в декретном отпуске?

Да, вы можете получить ипотеку в декретном отпуске. Вот как

Вы решили создать семью и хотите переехать в большее место.

Последнее, о чем вы хотите беспокоиться, это то, получите ли вы разрешение на выплату жилищного кредита во время отпуска по беременности и родам.

Хорошая новость в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется перепрыгнуть через дополнительные препятствия, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вы получили разрешение на получение жилищной ссуды в декретном отпуске.

Найдите ипотеку в декретном отпуске. Начни здесь (3 июня 2021 г.)Перейти к:

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на получение ипотечной ссуды, кредиторы оценят ваш доход, активы и обязательства. Это то же самое, что и с любым другим соискателем жилищного кредита.

Это то же самое, что и с любым другим соискателем жилищного кредита.

Вы по-прежнему должны быть финансово стабильным заемщиком.

Они также примут во внимание, будет ли ваш отпуск по беременности и родам оплачиваемым или неоплачиваемым, а также дату, когда вы планируете вернуться на работу.

В целом, выплата «лучше», чем невыплата, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам обычно не должен мешать вам получить разрешение на работу на дому, но вы должны понимать значение вашего отпуска.

Также очень важно изучить возможности и найти кредитора, подходящего для вашей текущей ситуации.

Сравните варианты жилищного кредита (3 июня 2021 г.) Должен ли я сообщить своему ипотечному кредитору, что я беременна? Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задание этого вопроса может считаться дискриминационным в соответствии с Законом о равных возможностях кредита.

Тем не менее, кредиторы и обязаны убедиться, что вы можете погасить кредит без значительных финансовых затруднений. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечные кредиторы не имеют права спрашивать, беременны ли вы или находитесь в декретном отпуске. Тем не менее, им разрешено (фактически, необходимо) проверить текущий и будущий статус занятости и доход.

Отпуск по беременности и родам влияет на ваш доход.

И расходы, связанные с рождением ребенка, не говоря уже о текущих расходах по уходу за ребенком, также увеличили бы ваши расходы. Вероятно, это повлияет на вашу способность производить выплаты по ипотеке.

Если вы не выплатите ипотечный кредит, больше всего пострадает вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Если вы покупаете дом, вам необходимо подтвердить свой доход одним из следующих способов:

- Предоставьте налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для наемных работников)

- Предоставьте письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы ожидаете вернуться на работу и вашу годовую зарплату

Если вы получаете почасовую оплату, необходимо учитывать количество часов, которые вы работаете в неделю.А если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

Варианты при уходе в декретный отпуск К счастью, есть варианты претендовать на получение жилищного кредита для тех, кто планирует взять отпуск по беременности и родам.

У FHA и Fannie Mae есть инструкции для заявителей на отпуск по беременности и родам.

В рекомендацияхFHA предусмотрены скидки на любой временный отпуск, включая отпуск по беременности и родам.Если предположить, что заемщик намерен вернуться к работе, есть исключения.

Если ваша ипотека начинается с

после отпуска по беременности и родамДля домовладельцев, которые планируют вернуться на работу до или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

Это в основном означает, что вы будете утверждены на основании вашего уровня дохода до того, как уйдете в отпуск.

Если ваша ипотека начинается с

во время отпуска по беременности и родамЕсли заемщик намеревается вернуться к работе после первого обычного срока погашения ипотеки, кредитор может проверить текущие ликвидные резервы.

Может быть принято решение о наличии достаточных свободных денежных резервов для использования в качестве резервного фонда на три месяца, в которые заемщик планирует остаться без работы.

Кредитор должен:

- Предоставьте письменное заявление от заемщиков о намерении вернуться.

- Задокументируйте согласие работодателя с приемом на работу после отпуска по беременности и родам

- Подтвердите наличие достаточных активов для закрытия, а также дополнительный доход

Руководящие принципы Fannie Mae позволяют кредиторам рассчитать это как « временный доход », пока заявительница находится в декретном отпуске.

Этот дополнительный доход рассчитывается аналогично ссуде FHA.

Кредиторы определяют доступные денежные резервы после закрытия ссуды, включая сумму первоначального взноса и затраты на закрытие. Оставшиеся средства должны находиться на ликвидном счете, доступном заемщикам.

Этот расчет используется, если кредит будет закрыт и первый платеж должен быть произведен до того, как человек вернется к работе.

Подтвердите свое право на покупку жилья (3 июня 2021 г.) Почему отпуск по беременности и родам влияет на разрешение жилищного кредита Отпуск по беременности и родам может повлиять на размер ожидаемого дохода человека или пары. В свою очередь, это влияет на их бюджет покупки дома. Вот почему.

В свою очередь, это влияет на их бюджет покупки дома. Вот почему.

Когда вы подаете заявление на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут стабильный доход, а также вероятность того, что доход продолжится. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход продолжится. Отпуск по беременности и родам может повлиять на эту вероятность.

Например, когда два человека вместе подают заявку на ипотечную ссуду, кредитор складывает доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик — 3000 долларов, общий квалифицируемый доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также попросят две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно одобрена на основе их ежемесячного дохода в размере 7000 долларов, но при этом имеется беременность.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие возможности есть у кредитора?

В конце концов, если женщина намеревается взять восемь недель отпуска для рождения ребенка и ухода за ним, соответствующий доход будет уменьшен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя поддержать вашу зарплату перед отпуском.

>> По теме: Как купить дом с меньшим доходом

Примечание о Законе об отпуске по семейным обстоятельствам и медицинском отпуске и ипотеке, отвечающей требованиям Уровень дохода, который вы получите во время отпуска по беременности и родам, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, насчитывающей не менее 50 сотрудников, работодатель должен соблюдать Закон о семейных и медицинских отпусках.

Если работник проработал в одной компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель должен соблюдать правила Закона, в первую очередь в том, что касается возвращения работника на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока лицо находится в отпуске по беременности и родам, включая медицинское страхование.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель. Этот период является частью 12 рабочих недель в год, разрешенных для ухода за ребенком первого года обучения.

Для малых предприятий, у которых нет по крайней мере 50 сотрудников в одном месте, они не обязаны соблюдать Закон о семейных и медицинских отпусках.

Однако в других штатах были учреждены льготы для тех, кто берет отпуск по беременности и родам и не имеет пособий по беременности и родам.

Например, в Калифорнии женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Не забудьте проконсультироваться с отделом кадров вашего работодателя или у государственных ресурсов, чтобы узнать, какие льготы вы будете получать во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить получение жилищного кредита в декретном отпуске.

Узнайте, имеете ли вы право на ипотеку, даже при планировании отпуска по беременности и родам

Как и любой заявитель, не забывайте присматриваться и сравнивать кредиторов, когда вы находитесь в декретном отпуске.

Спросите о политике каждого кредитора.И ищите кредитного специалиста, имеющего опыт в этой области, который может не только предложить доступное финансирование, но и с которым легко работать.

Вы можете начать работу по ссылке ниже.

Материнский (семейный) капитал

Материнский (семейный) капитал — метод государственной поддержки российских семей, в которых родился или усыновлен второй, третий и более детей в период с 2007 по 2021 год, при условии, что эти права не передаются при рождении (усыновлении) ребенка. второй ребенок.

С 1 января 2020 года материнский (семейный) капитал составляет 466 617 рублей.

Вы должны знать, что:

- Право на получение материнского (семейного) капитала дается однократно;

- Материнский (семейный) капитал подлежит ежегодной индексации государством, изменение его размера не требует замены справки;

- Срок обращения за справкой о материнском (семейном) капитале в ПФР после рождения (усыновления) второго, третьего и более детей не ограничен;

- Заявление об использовании средств (части средств) материнского капитала может быть подано в любое время по истечении трех лет со дня рождения (усыновления) второго, третьего и более детей. Если планируется потратить материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

- Материнский (семейный) капитал освобожден от налога на прибыль;

- Свидетельство недействительно в случае смерти его владельца, лишения владельцем родительских прав в отношении ребенка, рождение или усыновление которого дает право на получение материнского капитала, совершения владельцем умышленного преступления против него / его. ребенок (дети), признанный преступлением против личности, и прекращенное усыновление ребенка, давшее право на материнский капитал, или при полном использовании средств материнского (семейного) капитала;

- Материнский капитал можно получить только безналичным расчетом.Любое обналичивание этих средств является незаконным. Владелец свидетельства о материнском капитале, согласившийся на обналичивание, совершает уголовное преступление и может быть признан соучастником нецелевого использования государственных средств.

Если планируется потратить материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

Если планируется потратить материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

Материнский (семейный) капитал можно потратить на:

Ребенок в пути? Как заработать деньги на отпуск по беременности и родам

Это хорошо известный факт, что Соединенные Штаты занимают самое последнее место в списке, когда дело доходит до оплачиваемого отпуска по уходу за ребенком, по сравнению с другими развитыми странами.Во многих странах мамам (а иногда и папам!) Оплачивается отпуск продолжительностью от десяти до тридцати недель или даже больше. В Соединенных Штатах, однако, молодые мамы не имеют права на или оплачиваемых отпусков, и только 12% работников частного сектора имеют хотя бы некоторый оплачиваемый отпуск по семейным обстоятельствам.

Я был полностью ошеломлен, когда оказался в этих 12% в прошлом году, когда устроился на постоянную работу в местный фонд. Даже с моей невероятной удачей спланировать отпуск по беременности и родам все равно будет сложно. Да, это оплачено, но я получу только часть своей зарплаты.Поскольку мы являемся основным кормильцем в нашей семье, это тяжелая пилюля, которую трудно проглотить в течение двух или трех месяцев.

Если вы находитесь в одной лодке, вы, вероятно, изо всех сил пытаетесь понять, как спланировать частично или полностью неоплачиваемый отпуск по беременности и родам. Это непросто для мам или пап. Пока все больше работодателей не начнут предлагать оплачиваемый отпуск по беременности и родам, нам всем просто придется подтянуться и разобраться в этом.

Итак, если вы уже беременны или планируете беременность в ближайшем будущем, вот основные шаги, которые вы должны предпринять, чтобы обеспечить хорошо продуманный декретный отпуск.

Связано: Сбережения на ребенка — затраты с первого года

Узнайте, сколько вам нужно

Не в срок, а с до . Другими словами, что предлагает ваш работодатель, когда речь идет об отпуске по беременности и родам (или отцовскому отпуску)?

FMLA

Во-первых, имейте в виду, что в соответствии с Законом о семейных и медицинских отпусках вы имеете право на двенадцать неоплачиваемых рабочих недель в течение определенного двенадцатимесячного периода в связи с рождением ребенка. Фактически вы можете взять этот отпуск в любое время в течение первого года жизни вашего новорожденного, и вы даже можете разделить время FMLA, если это необходимо.То же правило применяется, если вы усыновляете или получаете новое место размещения приемного ребенка.

Однако, пожалуйста, поймите, что вы можете быть охвачены или не подпадать под действие закона FMLA. Сюрприз Сюрприз! Короче говоря, если в вашей компании 50 или более сотрудников, или если вы работаете в государственном учреждении или государственной школе, ваш работодатель должен предложить FMLA. Но чтобы получить квалификацию сотрудника, вы должны проработать у работодателя не менее 1250 часов за последние 12 месяцев.

Отсчитывается до того дня, когда вы действительно взяли отпуск.Таким образом, вы, безусловно, можете забеременеть до того, как истекут ваши 12 месяцев, но вы не получите права на отпуск, если у вас не будет ребенка через 12 месяцев или более после начала новой работы.

Для всех будущих родителей, планирующих беременность: не начинайте слишком рано! Я знаю, что заманчиво предположить, что вы можете рассчитывать на 9-месячную беременность. Но если вы забеременеете через три месяца после начала новой работы, а затем у вас родится недоношенный ребенок, вам не повезет, когда дело доходит до FMLA. Это , а не ситуация, в которой вы хотите оказаться! Не забудьте включить буферный период в свое планирование беременности, если вы недавно начали новую работу, чтобы вы могли рассчитывать на свое право на участие в программе FMLA.

Если вы вообще не уверены в своих правах и обязанностях в соответствии с Законом о правах человека, просмотрите эту брошюру Министерства труда, в которой подробно описаны все детали. Или, еще лучше, поговорите с отделом кадров вашей компании.

Отпуск, оплачиваемый компанией, и краткосрочная нетрудоспособность

Даже если ваша компания должна предлагать FMLA, она также может предложить дополнительные пособия по декретному отпуску. Или, может быть, вам повезет, как и мне, и вы попадете в семейного работодателя, который предлагает краткосрочную нетрудоспособность молодым мамам.В любом случае убедитесь, что вы понимаете каждую деталь политики вашей компании в отношении отпуска по беременности и родам. Для начала ознакомьтесь со справочником своего работодателя и запишите все вопросы, которые могут у вас возникнуть. Затем поговорите со своим представителем отдела кадров, чтобы получить ответы на свои вопросы.

Некоторые подробности, с которыми вам, возможно, придется иметь дело, включают:

- Как время отпуска по болезни и отпуск влияют на вашу политику в отношении отпуска по беременности и родам.

- Как долго вам разрешено находиться в отпуске по беременности и родам.

- Если ваш работодатель по-прежнему будет оплачивать свою часть вашей медицинской страховки, пока вас нет.

- Какую часть вашего заработка вы получите во время отпуска и когда вам будут платить.

- Будет ли ваш работодатель по-прежнему финансировать другие льготы по выбору (например, ваш счет HSA или иждивенца), пока вы находитесь в отпуске.

- Есть ли у вас возможность работать неполный рабочий день во время отпуска по беременности и родам.

- Если вы можете продолжить работу во время отпуска по беременности и родам.

Я дам вам быстрый пример того, как будет работать моя собственная политика в отношении отпуска по беременности и родам, чтобы вы могли увидеть, насколько запутанными могут быть детали.

Отпуск оплачивается по полису краткосрочного страхования нетрудоспособности. Однако я не могу начать отпуск раньше, чем через три дня после начала квалификационного медицинского события. (Так как политика краткосрочной нетрудоспособности написана для всех видов инвалидности, она не написана специально для ребенка.) Из-за этого мне нужно выделить как минимум три отпуска или больничных дня, которые я могу взять в самом начале роды / процесс родов / новорожденного.

Я должен находиться под наблюдением врача, чтобы продолжать получать пособия по краткосрочному отпуску, и я не могу получать какой-либо доход во время отпуска.Для меня это включает доход от моих внештатных работ, а также доход от моего основного работодателя. Знать это было очень важно. Если я зарабатываю деньги не на полисе по инвалидности, мои льготы могут прекратиться, или мне даже придется их вернуть. Ой!

Мне будут платить по шкале, в которой мой первый месяц отпуска оплачивается по более высокой ставке, чем третий месяц, и я могу взять отпуск до трех полных месяцев. Во время отпуска моя медицинская страховка останется прежней, и мой работодатель будет продолжать переводить деньги на мой счет по уходу за иждивенцем, как обычно.

Видите, как все усложняется? Вот почему вы, , не предполагаете, что вы знаете все о политике компании в отношении отпусков. Вместо этого поговорите с представителем отдела кадров, чтобы убедиться, что вы точно знаете, во что ввязываетесь.

Также спросите, как разные льготы могут «играть» вместе, особенно если вы хотите продлить свой отпуск. Например, в начале отпуска у вас может быть несколько недель полностью оплачиваемого, запланированного отпуска. Тогда вы потенциально можете воспользоваться политикой частично оплачиваемого отпуска по инвалидности или декретного отпуска.И если это не позволит вам получить 12-недельный отпуск по закону FMLA, вы можете взять оставшуюся часть отпуска без оплаты.

Составьте бюджет отпуска по беременности и родам

Как только вы узнаете, сколько вы собираетесь получить за отпуск по беременности и родам, вы захотите проверить, сколько вам нужно будет потратить во время отпуска.

Если ваша семья похожа на мою, вы не тратите всю получаемую на руки зарплату на предметы первой необходимости. Так что есть вероятность, что вы сможете сократить некоторые несерьезные траты во время декретного отпуска, если вам нужно. В любом случае это то, что нам нужно сделать, чтобы пережить мой декретный отпуск!

Посмотрите на свой бюджет, урезанный до самого необходимого, и не забудьте добавить любые дополнительные деньги, которые вам нужно будет потратить на новорожденного.Даже если вы планируете кормить грудью и использовать тканевые подгузники, внесите немного денег на запасную смесь (иногда она действительно вам действительно понадобится!) И одноразовые подгузники (часто ткань не подходит в течение нескольких недель).

Ресурсы : Список лучших бюджетных приложений, доступных сегодня

Когда вы перейдете к сокращенному бюджету, вы увидите, сколько вам потребуется на каждый месяц отпуска по беременности и родам. Вычтите все деньги, которые вы на 95% уверены, что принесете им во время отпуска по беременности и родам, например, доход супруга (-и) или оплату частичного отпуска по беременности и родам.

Например, ваш расчет может выглядеть так:

- Основные расходы: 3000 долларов

- Известный доход: 2500 долларов

- Остаток: 500 долларов

Эта оставшаяся сумма может меняться от месяца к месяцу во время вашего отпуска. Моя будет, поскольку мой полис по инвалидности от месяца к месяцу финансируется все меньшими суммами.

Тем не менее, эти оставшиеся деньги — это минимум, который вам нужно накопить или иным образом профинансировать для отпуска по беременности и родам. Именно с этого вы начнете планировать свой отпуск с ребенком.

Не забывайте о медицинских расходах

Один нюанс: медицинские расходы.

Часто больничный счет с момента вашего рождения и пребывания приходит не раньше, чем через месяц или более после рождения ребенка. Больница должна запросить все обвинения от различных отделений и врачей, передать список в страховую компанию, а затем выслать вам оставшуюся часть.

При сегодняшних планах медицинского страхования с высокой франшизой этот остаток может быть пугающе большой суммой. Пока не волнуйтесь!

Большинство больниц и врачей разрешат вам вносить медицинские счета в план оплаты.Как только вы получите первый счет, позвоните в отдел счетов больницы, чтобы обсудить варианты погашения. При необходимости объясните, что вы находитесь в отпуске по беременности и родам еще на несколько недель, и после этого сможете увеличивать сумму, которую вы платите каждый месяц.

Суть в том, что отделы выставления счетов используются для клиентов, которые не могут заранее заплатить тысячи долларов по счетам за медицинские услуги. Такое случается. И они скорее будут работать с вами, чтобы оплатить ваши счета, чем отправлять их в коллекторское агентство, от которого они, вероятно, получат гроши на доллар.

Если вы проявите инициативу в самом начале, вы определенно сможете вести переговоры! Просто убедитесь, что вы добавили немного дополнительных денег в свой отпуск по беременности и родам, чтобы вы могли начать оплачивать свои больничные счета по мере необходимости.

Сэкономьте как можно больше

Теперь пора перейти к мелочам. Те числа, которые вы подсчитали выше, дадут вам абсолютный минимум, который вам нужно накопить, чтобы пройти декретный отпуск. Однако на всякий случай лучше сэкономить больше.Это особенно актуально, если случится непредвиденное, вроде досрочных родов или обязательно продленного декретного отпуска.

Для экономии может потребоваться подработка на побегушке или то, что ваш партнер сделает то же самое. Или вы можете просто очистить свой бюджет на несколько месяцев до рождения вашего новорожденного. Просто возьмите за правило вкладывать эти лишние деньги на свой сберегательный счет, а не тратить их на другие цели.

Чтобы узнать еще несколько способов сэкономить в течение этих нескольких месяцев, ознакомьтесь с этой статьей о единичных сбережениях, а также о том, как сэкономить больше с меньшими усилиями.

Оплачивайте счета вперед

Что делать, если вы не дисциплинированно экономят? Или если вы просто хотите снизить стресс от оплаты счетов в послеродовой дымке, вызванной недосыпанием? В этом случае вы можете оплатить некоторые из своих счетов заранее, чтобы вам не приходилось составлять их бюджет во время отпуска по беременности и родам.

Вы можете, например, заранее оплатить автомобиль или досрочно оплатить расходы по уходу за ребенком старшего возраста. Однако в любом из этих случаев уточните у юридического лица или кредитора, будут ли ваши платежи применены к будущим платежам.Иногда они автоматически вносят дополнительные платежи в счет основного долга и продолжают присылать вам счет каждый месяц.

Найдите другие варианты финансирования вашего отпуска

Если возможно, вы можете подумать о том, чтобы устроиться на работу на неполный рабочий день, которую вы можете выполнять из дома, после первых двух недель восстановления. После родов нелегко работать, особенно дома, когда имеешь дело с новорожденным. Если у вас должен быть дополнительный доход или вы вынуждены вернуться на работу на полную ставку раньше, чем вам хотелось бы, это вариант.

Другой вариант — попросить вашего мужа или другого значимого человека устроиться на работу неполный рабочий день во время вашего отпуска. Возможно, это не заменит весь ваш доход, но поможет свести концы с концами в течение нескольких месяцев. Ознакомьтесь с этим списком работ на дому, с которыми один из вас может справиться во время некоторого или всего отпуска по беременности и родам.

Еще один вариант? Обратитесь за помощью, если она вам действительно нужна. Часто члены семьи и близкие друзья уже ищут способы осыпать вашу семью подарками при рождении нового ребенка.Если вам это удобно, вы можете предложить практичные подарки, которые сократят ваши общие расходы на декретный отпуск. Например, подгузники и смеси (если вы планируете кормить смесью) могут быть огромными расходами, поэтому может быть полезно попросить эти предметы, а не больше детской одежды, в которой вы действительно не нуждаетесь.

Подготовка к неожиданностям

Планирование будущего отпуска по беременности и родам обычно включает рассмотрение ваших вариантов выплаты пособий по краткосрочной нетрудоспособности. Эти выплаты могут пополнить ваш семейный бюджет в течение нескольких недель после рождения ребенка и даже могут предложить дополнительное покрытие, если возникнут осложнения во время беременности или после родов.

Многие штаты (например, Нью-Джерси) позволяют матерям легко получать пособия по временной нетрудоспособности после рождения ребенка, чтобы они могли выздороветь и внести залог до возвращения на работу. Если в вашем штате или на рабочем месте такое покрытие не предоставляется, вы можете рассмотреть возможность приобретения собственного полиса страхования по инвалидности через такую компанию, как Breeze.

Полис страхования по инвалидности Breeze может обеспечить вам и вашей семье дополнительное душевное спокойствие во время беременности и в последующий период, особенно при возникновении определенных осложнений.Однако по возможности вам следует приобрести полис до того, как вы забеременеете, чтобы ваша беременность не считалась ранее существовавшим заболеванием.

Подробнее: Breeze Review — получите онлайн-страховку по инвалидности

Если вы не можете заставить его работать

Что делать, если вы просто не можете заставить его работать во время отпуска по беременности и родам? Что, если у вас просто больше месяца, чем ваших денег? В этом случае вам может помочь личный заем или кредитная карта. Это, конечно, крайняя мера, но если вы найдете кредитную карту с начальной годовой процентной ставкой 0%, вы сможете использовать ее, чтобы сводить концы с концами во время отпуска.Затем погасите карту как можно скорее, когда вернетесь на работу, чтобы вам не пришлось платить большие проценты.

Если вы оказались в такой ситуации, сделайте все возможное, чтобы сократить свои расходы до минимума во время отпуска. Если возможно, поставьте студенческие ссуды на отсрочку. Используйте купоны и планируйте недорогие обеды. Сократите расходы на кабель и переключитесь на более дешевый тарифный план сотовой связи. Поищите вокруг, чтобы узнать, можете ли вы снизить страховые взносы на свой автомобиль или страхование домовладельцев.

Сделайте как можно больше шагов, чтобы сократить расходы, а затем сделайте то, что вы должны сделать, чтобы пройти декретный отпуск.В конце концов, вы никогда не получите эти первые несколько недель с новым новорожденным ребенком, но, соблюдая дисциплину, вы сможете справиться с любыми финансовыми проблемами, вызванными отпуском по беременности и родам.

Отпуск по беременности и родам почти не позволил этой паре получить ипотеку: вот что вам нужно знать

Для многих семей покупка дома и рождение ребенка — две большие мечты, внесенные в жизненный список дел.

Однако сочетание этих двух захватывающих событий, происходящих примерно в одно и то же время, может вызвать проблемы.Если вы беременны или молодая мама пытается претендовать на ипотеку, есть вероятность, что уход по беременности и родам может помешать вам получить одобрение на получение ссуды или покупку дома.

Кроме того, получение отпуска по отцовству или любого другого вида отпуска, включая инвалидность, может повлиять на то, сможете ли вы купить новый дом. Вот что вам нужно знать о листьях и кредиторах.

История одной женщины

Женщина из Мичигана, которую мы назовем Джейн (имя изменено, поскольку она просила сохранить анонимность), рассказывает историю своего ипотечного кредитования, когда она была беременна и собиралась уйти в декретный отпуск.Хотя ситуация с Джейн в конце концов разрешилась, будущая мама подверглась дополнительному стрессу со стороны своего ипотечного кредитора в последние месяцы беременности.

Здесь Джейн рассказывает свою историю трехлетней давности, когда они с мужем собирались купить свой первый дом:

« Я обратился в ипотечную компанию, и мы прошли предварительный отбор на основе доходов и кредитных факторов. В январе я сказал нашему ипотечному представителю, что в июле мы ждем ребенка.

После просмотра многих домов и нескольких предложений в мае мы наконец получили принятое предложение.Рынок жилья был намного более конкурентным, чем мы думали, и потребовалось время, чтобы найти дом. Нам сказали, что процесс (одобрения ипотеки) должен занять около 30 дней, если мы постараемся быстро подать необходимые документы для андеррайтеров.

Мой ипотечный представитель несколько раз говорил мне: «Надейся, что у тебя не будет этого ребенка». Он утверждал, что в противном случае они не могли бы закрыть дом, так как я была бы в декретном отпуске и не могла бы проверить мои данные. доход. Это вызвало у меня невероятное беспокойство, поскольку задержки в нашем процессе (ремонт продавцом, оценка и переоценка) были полностью вне моего контроля.

Я кормилец. Сумма предварительного одобрения ипотеки в значительной степени зависела от моего дохода, поэтому (это) нужно было проверить.

После долгих разговоров и жалоб ипотечная компания наконец смогла назначить нам дату закрытия — день, когда мы вышли из больницы с моим новорожденным. Мы вышли из больницы и через пять минут закрылись в нашем доме.

В наши дни трудно поверить, что с женщинами будут обращаться таким же образом в процессе ипотеки.

Почему отпуск по беременности и родам может вызвать проблемы с утверждением ипотеки

История Джейн поднимает ключевой вопрос: как отпуск по беременности и родам влияет на процесс утверждения ипотеки?

Когда вы подаете заявку на жилищный кредит, кредиторы учитывают два важных фактора, чтобы определить, имеете ли вы право на получение ипотеки: вероятность того, что вы выплатите свой кредит в соответствии с договоренностью (она же кредитоспособность) и ваша платежеспособность (она же платежеспособность). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Если у вас большой кредит и ваш доход достаточен для получения ссуды, есть еще одна загвоздка. Кредитор не поверит вам на слово, когда дело доходит до того, где вы работаете и сколько денег зарабатываете. Для большинства типов ссуд ваш статус занятости и доход должны быть подтверждены вашим работодателем.

Кейси Флеминг, консультант по ипотеке из Кремниевой долины и автор книги «Руководство по ссуде: как получить наилучшую возможную ипотеку», говорит, что «пребывание в отпуске по беременности и родам может создать проблемы» во время процесса ипотеки, «но это не так». я должен.

«Все кредиторы должны определить (и задокументировать), что ваш доход, который они используют для получения ссуды, является стабильным, предсказуемым и, вероятно, продолжится», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель желает письменно подтвердить, что вы сможете возобновить свою предыдущую должность (или аналогичную с аналогичной или более высокой оплатой), как только ваш декретный отпуск закончится, большинство кредиторов одобрят и закроют кредит.»

Большинство ипотечных кредиторов, добавляет Флеминг, требуют документально подтвержденной даты возврата.Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись к работе и подтвердили это, предоставив по крайней мере одну зарплату, подтверждающую ваше возвращение в послеродовой отпуск.

Упрощение процесса ипотеки во время отпуска по беременности и родам

Если вы женщина, планирующая приобрести дом во время отпуска по беременности и родам, вот несколько шагов, которые вы можете предпринять, чтобы облегчить этот процесс.

- Присмотреться. Покупка дома — самая крупная покупка, которую многие люди делают в своей жизни.У разных кредиторов разные критерии одобрения, и они могут быть готовы работать с людьми в разных ситуациях (отпуск по беременности и родам или иным образом). Разумно сравнить текущие ставки по ипотечным кредитам , получить несколько котировок и найти лучшее предложение, соответствующее вашей ситуации, прежде чем вы подпишетесь на пунктирной линии и сделаете 30-летнее обязательство. Также не забудьте выяснить, сколько дома вы можете себе позволить, чтобы получить четкое представление о своем бюджете на покупку жилья.

- Работа с ипотечным брокером. Вместо того, чтобы обращаться за ссудой в банк или ипотечного кредитора, Флеминг рекомендует работать с ипотечным брокером, который может покупать ссуды у разных кредиторов от вашего имени.

- Получите заранее письменное письмо-подтверждение. Если вы находитесь в декретном отпуске (или скоро собираетесь в отпуск), Флеминг также рекомендует заранее проверить, готов ли банк или ипотечный кредитор работать с вашим статусом занятости. Если кредитор отклонит ваш запрос, Флеминг рекомендует вам двигаться дальше и найти кого-то еще, кто поможет вам с ипотекой.

Конечно, если время подходит для вас, и вы можете закрыть свою ипотеку до того, как уйдете в декретный отпуск, как Джейн, вы могли бы избавить себя от множества лишних хлопот.

Как сообщить о дискриминации в отпуске по беременности и родам

Кредитор, запрашивающий подтверждение занятости и дохода, является естественной частью любого процесса квалификации ипотеки. Также вполне нормально, что кредиторы хотят, чтобы вы перепрыгнули через несколько лишних трудностей, если вы находитесь в отпуске по работе — по беременности и родам или по другим причинам.

Флеминг объясняет, что «ипотечные кредиторы хотят предоставлять ссуды — вот почему они занимаются бизнесом. Однако все они продают свои ссуды (даже крупные банки), поэтому они действительно хотят быть уверены, что ссуда будет куплена инвестором после того, как ссуда будет предоставлена.Из-за этого некоторые кредиторы более консервативны, чем другие, и менее гибки при кредитовании кого-либо в отпуске ».

Тем не менее, некоторые кредиторы, как известно, переходят черту, когда речь идет о требованиях к отпуску по беременности и родам для соискателей ипотеки. Министерство жилищного строительства и городского развития США (HUD) сообщает, что некоторые кредиторы даже якобы требовали от женщин прекратить декретный отпуск и вернуться на работу, чтобы их заявки на ипотеку были одобрены.

Нет никаких сомнений в том, что такое поведение кредитора заходит слишком далеко.Это несправедливо по отношению к женщинам и семьям, и HUD часто приходилось вмешиваться, когда имела место дискриминация такого масштаба.

Согласно HUD, «отказ одобрить ипотечную ссуду или предоставить рефинансирование, потому что женщина беременна или находится в отпуске по беременности и родам, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного статуса». Тем не менее, в течение почти десяти лет агентство получало постоянный поток жалоб от заемщиков, которые утверждали, что подверглись дискриминации со стороны ипотечных кредиторов из-за того, что находились в декретном отпуске.

HUD с 2010 года оштрафовал множество ипотечных компаний в попытке искоренить дискриминацию в отношении отпуска по беременности и родам со стороны кредиторов. Это включает в себя мировое соглашение с Wells Fargo Home Mortgage на сумму 5 миллионов долларов в 2014 году для урегулирования обвинений в дискриминации в отношении женщин, находящихся в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных шагов для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Тем не менее, если вы чувствуете, что ипотечный кредитор нарушает закон и ваши права, вы имеете право подать жалобу, и HUD бесплатно расследует ваше требование.

Подробнее:

Ипотечный кредит и декретный отпуск: что нужно знать

Поздравляем с рождением семьи! Это интересно, но вам может потребоваться больше возможностей для роста. Быть домовладельцем впервые — это тоже увлекательно, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок появится, когда вы поселитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может отказать вам в выдаче ипотеки на законных основаниях, потому что вы становитесь родителем. Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете какое-то время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить разрешение на получение ипотечного кредита, пока вы будете проводить время со своим малышом.

Рождение по ипотечной ссуде в декретном отпуске

Когда вы создаете семью, вам не нужно беспокоиться о получении ипотечного кредита во время отпуска по беременности и родам.В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете выплатить ссуду. Вот почему они используют соотношение долга к доходу (DTI). Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его при поиске нового дома, вам нужно будет установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в квалификационных целях, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, сделав более значительный первоначальный взнос, погасив долг или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и декретном отпуске

Согласно Министерству жилищного строительства и городского развития (HUD), женщине нельзя отказать в ипотеке, потому что она находится в декретном отпуске или беременна, поскольку это нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году. Он запрещает дискриминацию в вопросах жилья, в том числе ипотечное кредитование на основании расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до жилищного кредита, ваш кредитор рассмотрит ваш доход, активы и обязательства, как и любой другой заявитель.

Итак, вы хотите убедиться, что ваши финансы в порядке.

Кредитор также учитывает, есть ли у вас оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь на работу, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен помешать вам получить одобрение.Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сообщить кредитору?

Нет, не знаешь! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на жилищный кредит. Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных возможностях кредита.

Ваш кредитор хочет знать, сможете ли вы погасить задолженность по ипотеке без значительных финансовых трудностей.И вас могут спросить, ожидаете ли вы в ближайшее время перемены в ваших обстоятельствах.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке в зависимости от вашего ежемесячного дохода.

Невыполнение обязательств по ипотечному кредиту повлияет на вас, поэтому, если честно, это будет в ваших интересах.Но опять же, вы не обязаны это делать.

Собираетесь в декретный отпуск? Соберите эти документы

Перед тем, как отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были у вас наготове, когда вы сядете с кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных сотрудников).

- Письмо, подтверждающее вашу работу, ожидаемую дату вашего возвращения на работу и вашу годовую зарплату.

Вам платят почасово? Включите количество отработанных вами часов в неделю.Вы всегда работаете сверхурочно? Если да, предоставьте документацию не менее чем за два года, чтобы продемонстрировать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете взять отпуск по беременности и родам.

Если вы вернетесь на работу до совершения первого платежа или до него, кредитор будет использовать сумму «до отпускного» дохода.

Вы в основном получаете одобрение на основе вашего дохода до отпуска по беременности и родам.

Вернетесь ли вы на работу после истечения срока выплаты первого платежа по ипотеке?

Если да, ваш кредитор может проверить ваши финансовые резервы, чтобы убедиться, что у вас достаточно денег для покрытия продолжительности вашего отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться на работу.

- Документально подтвердить согласие вашего работодателя на работу после отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия ипотечного кредита (включая ваш первоначальный взнос и расходы на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой возврата к работе.

Если на вашем сберегательном счете есть 20 000 долларов, и вам необходимо произвести пять выплат, прежде чем вы вернетесь на работу, дополнительный доход составит 4 000 долларов (20 000 долларов / 5 = 4 000 долларов).

Закон о семейных и медицинских отпусках и право на ипотеку

Работодатели в Огайо подпадают под действие Закона о семейном отпуске по болезни (FMLA), если у них работает не менее 50 сотрудников не менее 20 недель в текущем или предыдущем году.И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Затрачено не менее 1250 часов в течение предыдущего года

- Вы работали на предприятии, в котором работает не менее 50 сотрудников в радиусе 75 миль.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинское страхование.

Обычно отпуск по беременности и родам составляет от шести до восьми недель, что составляет часть 12 рабочих недель в год, разрешенных для ухода за вашим ребенком в первый год.

Имейте в виду, что малый бизнес, в котором не менее 50 сотрудников, не обязан соблюдать Закон о семейных и медицинских отпусках.

Если ваша компания находится за пределами штата, поинтересуйтесь, есть ли у них льготы для тех, кто берет отпуск и не имеет пособий по беременности и родам.

Попросите отдел кадров вашего работодателя проверить его правила отпуска по беременности и родам и льготы, которые вы получите во время отпуска.Эта информация понадобится вашему ипотечному кредитору, чтобы одобрить получение ипотечного кредита на время вашего отпуска по беременности и родам.

Получение жилищной ссуды в декретном отпуске

Когда вы уходите в декретный отпуск, ваш доход может измениться или остаться прежним. Это зависит от вашего работодателя и, в некоторых случаях, от штата, в котором вы живете.

Вот почему так важно работать с кредитором, который будет делать все возможное, чтобы работать с вами на каждом этапе пути.

Работа кредитным специалистом, имеющим опыт работы с клиентами, ушедшими в декретный отпуск.В конце концов, вы хотите встретиться с кем-то, кто понимает, с которым легко работать и который сделает все возможное, чтобы предложить вам ипотечный жилищный кредит, который лучше всего подходит для вашего бюджета.

Готовы получить ипотеку? Свяжитесь с нами сегодня, и давайте позаботимся о вашем жилищном кредите!

П.С. Вам понравился этот пост? Поделитесь им и подпишитесь здесь, чтобы получать полезную информацию каждый месяц прямо в свой почтовый ящик.

Опубликовано в: Покупка жилья, кредитование

Как получить жилищный кредит во время отпуска по беременности и родам

Два самых важных решения в жизни человека — это создание семьи и покупка дома.И то и другое требует тщательного планирования, мягко говоря, особенно когда они должны произойти почти одновременно.

Для многих из этих покупателей может быть трудно найти кредитора, который был бы достаточно открытым, чтобы предоставить им ссуду, пока они находятся в декретном отпуске.

С точки зрения банков, заемщики в отпуске по беременности и родам считаются высокорисковыми, поскольку они будут получать лишь минимальный доход в течение определенного периода времени.Также существует вероятность того, что они навсегда оставят свою работу, из-за чего банки не решаются разрешить им занимать средства для финансирования их домов.

Если вы один из этих покупателей жилья, вот некоторые вещи, которые вам следует знать, чтобы убедиться, что вы все еще можете воспользоваться жилищным ссудой во время отпуска по беременности и родам.

Каковы шансы на получение ипотечной ссуды?

Хотя большинство банков и кредиторов имеют строгие правила и ограничения в отношении своих ипотечных продуктов, некоторые из них смогут удовлетворить потребности будущих родителей или будущих родителей.

Как и при обычном заявлении на ипотеку, вы можете взять взаймы до 80% или 90% в некоторых случаях от общей стоимости недвижимости, если вы соответствуете критериям приемлемости. Конечно, эмпирическое правило заключается в том, чтобы брать в долг ниже 80% стоимости вашего дома, если это возможно, чтобы избежать необходимости платить за страхование ипотеки.

Банки будут оценивать ваш доход, активы и обязательства, чтобы узнать, сможете ли вы погасить ежемесячный платеж по ссуде. Кредиторам важно знать, собираетесь ли вы в оплачиваемый или неоплачиваемый декретный отпуск — в последнем случае у вас будет гораздо больше шансов получить одобрение.

Какие документы нужно подготовить?

При подаче заявления на ипотеку во время отпуска по беременности и родам вы должны предоставить своему кредитору особые документы, подтверждающие вашу способность производить выплаты.

Банки обычно требуют последние платежные ведомости за три месяца до вашего отпуска, а также письмо от вашего работодателя с указанием деталей вашего отсутствия, включая дату вашего ожидаемого возвращения, ваше пребывание в должности и доход.

Вы также должны предоставить документы, которые будут четко отражать другие расходы, за которые вы должны нести ответственность во время отпуска.Сюда входят, в частности, коммунальные услуги, услуги по уходу за детьми и здравоохранение.

Имеет ли значение продолжительность вашего декретного отпуска?

Банки часто учитывают, как долго вы будете находиться в отпуске в процессе утверждения ипотеки. В идеале (с точки зрения кредитора) ваш отпуск не должен длиться более 12 месяцев.

Чем короче ваш отпуск, тем больше вероятность того, что банк одобрит вашу ссуду.

Будет ли лучше воспользоваться ссудой, пока вы еще беременны?

На первых сроках беременности вы по-прежнему сможете выполнять свои обязанности на работе, и, как правило, вам по-прежнему будет выплачиваться ваша обычная заработная плата.