В Украине появился онлайн-проект взаимного финансирования «СiмЗiрок»

12 Ноября, 2013, 11:15

5865

В Украине стартовал проект «Сiм Зiрок» — первый глобальный украинский онлайн сервис p2p кредитования и инвестирования. Проект спроектирован и создан украинской командой разработчиков и открыт к регистрации пользователей и проведению транзакций.

Коротко о р2р кредитовании и инвестировании

Идея p2p является одним из направлений краудфандинга (crowdfunding) – финансировании несколькими людьми одного проекта.

Суть проекта — в объединении интересов пользователей, которые ищут деньги на развитие своих проектов, благотворительность или личные цели и тех, кто имеет возможность предоставить деньги в долг. И Заемщиком, и Инвестором выступают только частные лица, без финансовых посредников. Идея краудфандинга находит свое применение в том, что один человек может взять в долг деньги у нескольких людей под разные условия (под небольшой процент или вообще без процента). В оффлайне это равносильно одалживанию денег у друга или знакомого под проценты или без.

В отличие от reward based формы отношений, которой является Kikstarter, р2р кредитование базируется на финансировании частными лицами проектов с возвратом финансов в виде дополнительного дохода. Крупнейшими сервисами p2р кредитования в мире являются проекты Zopa (Zone of Possible Agreement) в Великобритании, Prosper и Lending Club в США, и международная платформа Kiva. Объем транзакций этих компаний растут ежедневно, вовлекая все больше и больше пользователей. Например, объем сделок в Lending Club на октябрь 2013 года составил $2,8 млрд. Проект стал настолько успешен и известен, что на него обратила внимание компания Google, которая купила в этом году миноритарный пакет акции компании за $125 млн.

Объем транзакций этих компаний растут ежедневно, вовлекая все больше и больше пользователей. Например, объем сделок в Lending Club на октябрь 2013 года составил $2,8 млрд. Проект стал настолько успешен и известен, что на него обратила внимание компания Google, которая купила в этом году миноритарный пакет акции компании за $125 млн.

Небольшие подобные проекты есть в Германии, Австрии, России, Нидерландах, Прибалтике. На сегодня они большими объемами похвастать не могут и работают, чаще всего, в определенной целевой нише. Всего же рынок краудфандинга в 2012 году оценивается в $2,7 млрд, а прогноз рынка на 2013 год составляет порядка $5,1 млрд.

Для Украины подобный проект – это стартап и инновационная альтернатива современному банкингу, который в последнее время положительных эмоций у пользователей вызывает мало. Чтобы развить свой проект и получить кредит в банке, среднестатистический украинец должен будет заплатить в среднем 60% годовых (в частности речь идет о кредитных картах)./22-%D0%B4%D0%B5%D0%BD%D1%8C%D0%B3%D0%B8-min.jpg)

Цель проекта «Сiм Зiрок» — создать такую независимую от финансовых организаций площадку в Украине для частных инвесторов и заемщиков, на которой могли бы размещаться предложения для финансирования социальных проектов, стартапов, потребительских кредитов, займов на развитие бизнеса или личные цели. Например, подобная площадка может быть источником получения займа домохозяйке на старт бизнеса в сфере сетевого маркетинга или дизайнеру на срочную покупку новой техники для работы. Аналогично, от участия в финансировании подобных проектов, пользователь может получать ежемесячно дополнительный доход в виде выплачиваемых процентов по займу.

Например, подобная площадка может быть источником получения займа домохозяйке на старт бизнеса в сфере сетевого маркетинга или дизайнеру на срочную покупку новой техники для работы. Аналогично, от участия в финансировании подобных проектов, пользователь может получать ежемесячно дополнительный доход в виде выплачиваемых процентов по займу.

Главным достоинством проекта «Сiм Зiрок» является простота и прозрачность работы с деньгами, личный контроль всех операций. Даже не будучи уверенным пользователем Internet, участник способен разобраться в нескольких шагах регистрации и создать на сайте собственный проект. Проект ориентирован как на пользователей с уже имеющимися знаниями о финансовых операциях (пользование электронными кошельками, кредитным калькулятором), так и на новичков, для которых понятие заем-инвестиция сводится к простому определению “заем”, “вклад”.

Основной вопрос, который предстоит решить проекту – это доверие пользователей друг другу и риски, связанные с возвратом денег. Для этого на «Сiм Зiрок» разработана и внедрена сложная модель скоринга Заемщиков, близкая к банковской, которая на основе многофакторной модели данных определяет рейтинг Заемщика. Рейтинг подтверждается, кроме всего, Агентом – физическим лицом, которое в реальной жизни взаимодействует с Заемщиком.

Для этого на «Сiм Зiрок» разработана и внедрена сложная модель скоринга Заемщиков, близкая к банковской, которая на основе многофакторной модели данных определяет рейтинг Заемщика. Рейтинг подтверждается, кроме всего, Агентом – физическим лицом, которое в реальной жизни взаимодействует с Заемщиком.

Тем самым проект «Сiм Зiрок» призван изменить привычные в Украине взгляды на банкинг, открывая новые возможности для частных заемщиков и инвесторов. В первую очередь, это возможность лично управлять финансами и находить лучшие условия для кредитов или инвестиций. Кроме того, используя инновационное решение в кредитовании и создав техническую базу для ее реализации, «Сiм Зiрок» приближает рынок частного кредитования к успешно работающим зарубежным моделям краудфандинга, тем самым открывая для Украины горизонты альтернативного банкинга и развития проектов.

СЕО проекта Вячеслав Артамонов так комментирует старт платформы: “Сiм Зiрок” — это не только возможность взять кредит на более выгодных условиях, это новый инвестиционный инструмент для частных заемщиков, а также возможность для любого человека стать инвестором интересного проекта и способствовать его продвижению, ведь сумма инвестиций начинается всего с 10 грн.

Сайт проекта www.simzirok.com

Социальные профили проекта: Facebook, ВКонтакте, Одноклассники.

£¥€$ (ЛОЖЬ) — Александринский театр

Петербургская премьера интерактивного шоу о деньгах

Продюсер российской версии

12 столов | 84 игрока | 110 минут

«Мы предлагаем зрителям поучаствовать в глобальной экономической игре. Займите место среди 1% богатейших людей мира. Станьте тем, кто дёргает за ниточки системы и чьё лицо всегда скрыто. Сядьте за стол и сделайте вашу ставку. Вы в самом центре экономических процессов. Вы определяете курс. Вы — инсайдер».

Зрители заходят в зал и рассаживаются за столы по семь человек. С этого момента они — игроки, а каждый стол — автономная экономическая система. Под управлением модератора, а вернее крупье, игроки делают ставки. Как в лучших игровых домах, суммы и шансы быстро растут, в считанные минуты каждый может стать мультимиллионером или проиграть всё. Появляются явные лидеры, напряжение нарастает. Финансовые активы предлагаются по бросовым ценам, а новички инвестируют в ненадёжные облигации. Высокорисковые, но доходные кредиты превращают отдельных игроков в богачей, вместе с тем приводя весь стол к кризису.

Под управлением модератора, а вернее крупье, игроки делают ставки. Как в лучших игровых домах, суммы и шансы быстро растут, в считанные минуты каждый может стать мультимиллионером или проиграть всё. Появляются явные лидеры, напряжение нарастает. Финансовые активы предлагаются по бросовым ценам, а новички инвестируют в ненадёжные облигации. Высокорисковые, но доходные кредиты превращают отдельных игроков в богачей, вместе с тем приводя весь стол к кризису.

«Вот уже на протяжении четырех лет каждое лето мы привозим в Москву европейские экспериментальные постановки. Сегодня мы решили поговорить с нашим зрителем о финансах. Как устроен мир глобальной экономики? Чего стоят деньги? Кто рулит процессами и не лопнет ли система как мыльный пузырь? Приходите на шоу — смотреть, участвовать, играть»,

£¥€$ (Ложь) демонстрирует механизмы экономики и разыгрывает ситуации из мира глобальных финансов, которые в любой момент могут повториться в реальной жизни. Отправляясь на спектакль, пожалуйста, возьмите с собой наличные деньги. И будьте готовы сделать ставку.

Отправляясь на спектакль, пожалуйста, возьмите с собой наличные деньги. И будьте готовы сделать ставку.

«Финансовая система похожа на неконтролируемого зверя, обладающего способностью завладевать людьми. Именно это качество денег — «способность завладеть» — мы хотим сделать осязаемым в шоу £¥€$. Опыт первых прогонов доказал, что даже равнодушные к деньгам или противники капиталистической системы способны вовлечься в игры хедж-фондов и акционерного капитала, в инвестиции высокого риска и токсичные финансовые продукты. Но шоу не судит зрителей за их решения (этим оно похоже на наше шоу «Кандидат»). Зритель может принять любое решение»,

Спектакль £¥€$ (Ложь) в 2017 году получил первый приз на престижном международном театральном фестивале Edinburgh Festival Fringe.

Иллюстрации предоставлены Ontroerend Goed

В оформлении использованы художественные работы Nick Mattan

«Мы знаем, что будет дальше»: мир погряз в долгах

https://ria. ru/20191110/1560730245.html

ru/20191110/1560730245.html

«Мы знаем, что будет дальше»: мир погряз в долгах

«Мы знаем, что будет дальше»: мир погряз в долгах — РИА Новости, 10.11.2019

«Мы знаем, что будет дальше»: мир погряз в долгах

Глобальный долг побил очередной рекорд — 188 триллионов долларов, что соответствует 230% стоимости всех товаров и услуг на планете. По оценкам МВФ, долговая… РИА Новости, 10.11.2019

2019-11-10T08:00

2019-11-10T08:00

2019-11-10T08:11

экономика

еврокомиссия

volkswagen group

кристалина георгиева

джим роджерс

siemens

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/155809/67/1558096701_148:295:3265:2048_1920x0_80_0_0_81c47d3ee85b09fd5af82e3ce63bf375.jpg

МОСКВА, 10 ноя — РИА Новости, Максим Рубченко. Глобальный долг побил очередной рекорд — 188 триллионов долларов, что соответствует 230% стоимости всех товаров и услуг на планете. По оценкам МВФ, долговая нагрузка развивающихся стран достигла максимума с 1980 года, а развитых экономик — со времен Второй мировой войны. Это значит, что следующий экономический кризис может стать самым разрушительным в истории.Разыгрался аппетит к риску»Объем мирового долга (государственного и частного) достиг 230% глобального ВВП, в абсолютном значении — 188 триллионов долларов», — сообщила в минувший четверг директор-распорядитель Международного валютного фонда Кристалина Георгиева.»В странах с низким уровнем дохода задолженность за последние пять лет резко увеличилась, — отметила она. — По нашим данным, 43% таких государств либо подвержены высокому риску возникновения долговых проблем, либо уже находятся в бедственном положении».В развитых странах МВФ беспокоят корпоративные облигации, объем которых превысил 15 триллионов долларов. Для заемщиков такие бумаги очень выгодны, но вложения в них связаны с большими дополнительным рисками.В целом, по оценкам аналитиков фонда, если ожидаемый кризис будет вдвое слабее разразившегося в 2008 году, под угрозой дефолта окажутся долговые бумаги на общую сумму в 19 триллионов долларов, то есть 40% всего корпоративного долга в США, Китае, Японии и европейских странах.

По оценкам МВФ, долговая нагрузка развивающихся стран достигла максимума с 1980 года, а развитых экономик — со времен Второй мировой войны. Это значит, что следующий экономический кризис может стать самым разрушительным в истории.Разыгрался аппетит к риску»Объем мирового долга (государственного и частного) достиг 230% глобального ВВП, в абсолютном значении — 188 триллионов долларов», — сообщила в минувший четверг директор-распорядитель Международного валютного фонда Кристалина Георгиева.»В странах с низким уровнем дохода задолженность за последние пять лет резко увеличилась, — отметила она. — По нашим данным, 43% таких государств либо подвержены высокому риску возникновения долговых проблем, либо уже находятся в бедственном положении».В развитых странах МВФ беспокоят корпоративные облигации, объем которых превысил 15 триллионов долларов. Для заемщиков такие бумаги очень выгодны, но вложения в них связаны с большими дополнительным рисками.В целом, по оценкам аналитиков фонда, если ожидаемый кризис будет вдвое слабее разразившегося в 2008 году, под угрозой дефолта окажутся долговые бумаги на общую сумму в 19 триллионов долларов, то есть 40% всего корпоративного долга в США, Китае, Японии и европейских странах. Впрочем, большинство экспертов уверены: новый кризис превзойдет по масштабам предшественника, так что ущерб получится гораздо большим.Главной причиной опасного положения в МВФ считают политику центральных банков, которые накачивали экономику деньгами. «Недавние исследования МВФ показывают, что только прямая государственная поддержка финансовых учреждений во время кризиса 2008 года составила 1,6 триллиона долларов», — подчеркнула Георгиева. В последующие годы кредитные ставки сохранялись на рекордно низких уровнях.Инвесторы, получившие почти неограниченный доступ к дешевым деньгам, резко снизили требования к качеству приобретаемых активов. Поэтому на балансах банков и инвестфондов накопились огромные объемы долговых бумаг сомнительной надежности.»Высокая долговая нагрузка сделала многие правительства, компании и домашние хозяйства уязвимыми перед внезапным ужесточением финансовых условий», — указала глава МВФ. Другими словами, как только поток дешевых денег иссякнет, начнутся дефолты.Займите у богатыхГеоргиева заявила о необходимости «найти выход из сложившейся ситуации, поскольку под угрозой вся экономическая и финансовая система».

Впрочем, большинство экспертов уверены: новый кризис превзойдет по масштабам предшественника, так что ущерб получится гораздо большим.Главной причиной опасного положения в МВФ считают политику центральных банков, которые накачивали экономику деньгами. «Недавние исследования МВФ показывают, что только прямая государственная поддержка финансовых учреждений во время кризиса 2008 года составила 1,6 триллиона долларов», — подчеркнула Георгиева. В последующие годы кредитные ставки сохранялись на рекордно низких уровнях.Инвесторы, получившие почти неограниченный доступ к дешевым деньгам, резко снизили требования к качеству приобретаемых активов. Поэтому на балансах банков и инвестфондов накопились огромные объемы долговых бумаг сомнительной надежности.»Высокая долговая нагрузка сделала многие правительства, компании и домашние хозяйства уязвимыми перед внезапным ужесточением финансовых условий», — указала глава МВФ. Другими словами, как только поток дешевых денег иссякнет, начнутся дефолты.Займите у богатыхГеоргиева заявила о необходимости «найти выход из сложившейся ситуации, поскольку под угрозой вся экономическая и финансовая система». Однако как это сделать — непонятно.В 2015 году Федрезерв США уже пробовал ужесточить денежную политику и постепенно повышал ставку, которую более шести лет держали на нуле.Тем не менее вскоре экономика затормозила, фондовые индексы пошли вниз, а в сентябре этого года в стране разразился полномасштабный кризис ликвидности: заявки банков на краткосрочные кредиты резко выросли, в несколько раз превысив предлагаемые Федрезервом объемы.Попытки ФРС погасить кризис за счет дополнительных кредитных аукционов на общую сумму 200 миллиардов долларов ни к чему не привели, и с середины октября регулятор выкупает у банков ценные бумаги на 60 миллиардов в месяц. Эта программа продлится как минимум до марта 2020 года, всего в экономику дополнительно вольют 510 миллиардов.Болезненная реакция американской экономики на ужесточение денежной политики свидетельствует о том, что ослабить долговую проблему, просто увеличив кредитные ставки, невозможно. Это понимают и в МВФ.Поэтому аналитики предлагают нетривиальный рецепт: увеличивать заимствования.

Однако как это сделать — непонятно.В 2015 году Федрезерв США уже пробовал ужесточить денежную политику и постепенно повышал ставку, которую более шести лет держали на нуле.Тем не менее вскоре экономика затормозила, фондовые индексы пошли вниз, а в сентябре этого года в стране разразился полномасштабный кризис ликвидности: заявки банков на краткосрочные кредиты резко выросли, в несколько раз превысив предлагаемые Федрезервом объемы.Попытки ФРС погасить кризис за счет дополнительных кредитных аукционов на общую сумму 200 миллиардов долларов ни к чему не привели, и с середины октября регулятор выкупает у банков ценные бумаги на 60 миллиардов в месяц. Эта программа продлится как минимум до марта 2020 года, всего в экономику дополнительно вольют 510 миллиардов.Болезненная реакция американской экономики на ужесточение денежной политики свидетельствует о том, что ослабить долговую проблему, просто увеличив кредитные ставки, невозможно. Это понимают и в МВФ.Поэтому аналитики предлагают нетривиальный рецепт: увеличивать заимствования. «Правительствам следует рассмотреть варианты управления долгом, чтобы воспользоваться сверхнизкой доходностью для улучшения своих потребностей в финансировании в предстоящие годы», — говорится в отчете о совместном заседании Международного валютного фонда и Всемирного банка, состоявшемся в конце октября.Важный момент: долговые бумаги должны выпускать не кто попало, а самые сильные мировые экономики, в первую очередь Германия. Отметив, что «риски для экономики усилились, а денежно-кредитная политика практически исчерпала свой потенциал и арсенал мер», МВФ призвал Германию и Нидерланды дать «синхронный фискальный ответ» и увеличить объем заимствований.В МВФ рассчитывают, что инвесторы начнут перекладывать средства из ненадежных бумаг в облигации экономически устойчивых государств, «стимулируя экономический рост и уменьшая дисбалансы одновременно». Однако Берлин не торопится следовать советам фонда и наращивать долги: время для этого сейчас самое неподходящее.Слабое звеноВо-первых, Германия готовится к рецессии и резкому сокращению производства.

«Правительствам следует рассмотреть варианты управления долгом, чтобы воспользоваться сверхнизкой доходностью для улучшения своих потребностей в финансировании в предстоящие годы», — говорится в отчете о совместном заседании Международного валютного фонда и Всемирного банка, состоявшемся в конце октября.Важный момент: долговые бумаги должны выпускать не кто попало, а самые сильные мировые экономики, в первую очередь Германия. Отметив, что «риски для экономики усилились, а денежно-кредитная политика практически исчерпала свой потенциал и арсенал мер», МВФ призвал Германию и Нидерланды дать «синхронный фискальный ответ» и увеличить объем заимствований.В МВФ рассчитывают, что инвесторы начнут перекладывать средства из ненадежных бумаг в облигации экономически устойчивых государств, «стимулируя экономический рост и уменьшая дисбалансы одновременно». Однако Берлин не торопится следовать советам фонда и наращивать долги: время для этого сейчас самое неподходящее.Слабое звеноВо-первых, Германия готовится к рецессии и резкому сокращению производства. По оценкам Еврокомиссии, немецкую экономику в лучшем случае ждет «приглушенный рост» до 2021 года. При этом серьезные проблемы возникнут в производственном секторе.Корпорация Rheinmetall уже понизила прогноз выпуска продукции на 2020-й, сославшись на спад в мировой автомобильной отрасли. В Siemens заявили, что «слабость в производстве промышленного оборудования приведет к сокращению объемов бизнеса в следующем году», а финансовый директор Volkswagen предупредил о «двух сложных годах для немецкой промышленности».Во-вторых, под экономикой Германии тикает мощная мина с часовым механизмом под названием Deutsche Bank. По итогам третьего квартала DB отчитался о чистом убытке в 832 миллиона евро (в прошлом году была прибыль в 229 миллионов).»Deutsche Bank теряет деньги в совершенно ошеломляющем темпе, — пишет в своем блоге американский финансовый аналитик Майкл Снайдер. — Если сложить убытки за второй и третий квартал 2019 года вместе, получим в общей сложности почти четыре миллиарда евро. Даже если бы все работники банка в течение шести месяцев только и делали, что бросали в унитаз долларовые купюры, потерять такие деньги было бы невозможно».

По оценкам Еврокомиссии, немецкую экономику в лучшем случае ждет «приглушенный рост» до 2021 года. При этом серьезные проблемы возникнут в производственном секторе.Корпорация Rheinmetall уже понизила прогноз выпуска продукции на 2020-й, сославшись на спад в мировой автомобильной отрасли. В Siemens заявили, что «слабость в производстве промышленного оборудования приведет к сокращению объемов бизнеса в следующем году», а финансовый директор Volkswagen предупредил о «двух сложных годах для немецкой промышленности».Во-вторых, под экономикой Германии тикает мощная мина с часовым механизмом под названием Deutsche Bank. По итогам третьего квартала DB отчитался о чистом убытке в 832 миллиона евро (в прошлом году была прибыль в 229 миллионов).»Deutsche Bank теряет деньги в совершенно ошеломляющем темпе, — пишет в своем блоге американский финансовый аналитик Майкл Снайдер. — Если сложить убытки за второй и третий квартал 2019 года вместе, получим в общей сложности почти четыре миллиарда евро. Даже если бы все работники банка в течение шести месяцев только и делали, что бросали в унитаз долларовые купюры, потерять такие деньги было бы невозможно». По мнению Снайдера, сегодня крупнейший банк Германии — это «зомби, который спотыкается, пока кто-то наконец не избавит его от страданий». При этом аналитик уверен, что банкротство Deutsche Bank окажется для мировой финансовой системы гораздо большей катастрофой, чем крах Lehman Brothers в 2008 году.»Германия — это клей, скрепляющий ЕС, и если банк в самом сердце финансовой системы этой страны рухнет, «костяшки домино» посыпятся очень быстро, — указывает он. — Результатом станет острейший кризис всего Евросоюза».С этой оценкой согласен известный американский инвестор-миллиардер Джим Роджерс: «Если Deutsche Bank обрушится, ЕС распадется, потому что Германия больше не сможет и не захочет поддерживать Европейский союз. У многих банков в Европе есть проблемы, но банкротство Deutsche Bank — это конец».

По мнению Снайдера, сегодня крупнейший банк Германии — это «зомби, который спотыкается, пока кто-то наконец не избавит его от страданий». При этом аналитик уверен, что банкротство Deutsche Bank окажется для мировой финансовой системы гораздо большей катастрофой, чем крах Lehman Brothers в 2008 году.»Германия — это клей, скрепляющий ЕС, и если банк в самом сердце финансовой системы этой страны рухнет, «костяшки домино» посыпятся очень быстро, — указывает он. — Результатом станет острейший кризис всего Евросоюза».С этой оценкой согласен известный американский инвестор-миллиардер Джим Роджерс: «Если Deutsche Bank обрушится, ЕС распадется, потому что Германия больше не сможет и не захочет поддерживать Европейский союз. У многих банков в Европе есть проблемы, но банкротство Deutsche Bank — это конец».

https://ria.ru/20190916/1558672131.html

https://ria.ru/20190712/1556436798.html

https://ria.ru/20191015/1559778537.html

https://ria.ru/20190709/1556328501.html

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/155809/67/1558096701_682:0:3413:2048_1920x0_80_0_0_0cbff49a80bdfc3b27f5e1e5eeafa2ba.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

экономика, еврокомиссия, volkswagen group, кристалина георгиева, джим роджерс, siemens

МОСКВА, 10 ноя — РИА Новости, Максим Рубченко. Глобальный долг побил очередной рекорд — 188 триллионов долларов, что соответствует 230% стоимости всех товаров и услуг на планете. По оценкам МВФ, долговая нагрузка развивающихся стран достигла максимума с 1980 года, а развитых экономик — со времен Второй мировой войны. Это значит, что следующий экономический кризис может стать самым разрушительным в истории.

Разыгрался аппетит к риску

«Объем мирового долга (государственного и частного) достиг 230% глобального ВВП, в абсолютном значении — 188 триллионов долларов», — сообщила в минувший четверг директор-распорядитель Международного валютного фонда Кристалина Георгиева.

«В странах с низким уровнем дохода задолженность за последние пять лет резко увеличилась, — отметила она. — По нашим данным, 43% таких государств либо подвержены высокому риску возникновения долговых проблем, либо уже находятся в бедственном положении».

В развитых странах МВФ беспокоят корпоративные облигации, объем которых превысил 15 триллионов долларов. Для заемщиков такие бумаги очень выгодны, но вложения в них связаны с большими дополнительным рисками.

В целом, по оценкам аналитиков фонда, если ожидаемый кризис будет вдвое слабее разразившегося в 2008 году, под угрозой дефолта окажутся долговые бумаги на общую сумму в 19 триллионов долларов, то есть 40% всего корпоративного долга в США, Китае, Японии и европейских странах. Впрочем, большинство экспертов уверены: новый кризис превзойдет по масштабам предшественника, так что ущерб получится гораздо большим.

Главной причиной опасного положения в МВФ считают политику центральных банков, которые накачивали экономику деньгами. «Недавние исследования МВФ показывают, что только прямая государственная поддержка финансовых учреждений во время кризиса 2008 года составила 1,6 триллиона долларов», — подчеркнула Георгиева. В последующие годы кредитные ставки сохранялись на рекордно низких уровнях.

16 сентября 2019, 08:00

«Долговое цунами»: компании США занимают деньги рекордными темпамиИнвесторы, получившие почти неограниченный доступ к дешевым деньгам, резко снизили требования к качеству приобретаемых активов. Поэтому на балансах банков и инвестфондов накопились огромные объемы долговых бумаг сомнительной надежности.

«Высокая долговая нагрузка сделала многие правительства, компании и домашние хозяйства уязвимыми перед внезапным ужесточением финансовых условий», — указала глава МВФ. Другими словами, как только поток дешевых денег иссякнет, начнутся дефолты.

Займите у богатых

Георгиева заявила о необходимости «найти выход из сложившейся ситуации, поскольку под угрозой вся экономическая и финансовая система». Однако как это сделать — непонятно.

В 2015 году Федрезерв США уже пробовал ужесточить денежную политику и постепенно повышал ставку, которую более шести лет держали на нуле.

Тем не менее вскоре экономика затормозила, фондовые индексы пошли вниз, а в сентябре этого года в стране разразился полномасштабный кризис ликвидности: заявки банков на краткосрочные кредиты резко выросли, в несколько раз превысив предлагаемые Федрезервом объемы.

12 июля 2019, 08:00

Американский Федрезерв испугался золотого стандартаПопытки ФРС погасить кризис за счет дополнительных кредитных аукционов на общую сумму 200 миллиардов долларов ни к чему не привели, и с середины октября регулятор выкупает у банков ценные бумаги на 60 миллиардов в месяц. Эта программа продлится как минимум до марта 2020 года, всего в экономику дополнительно вольют 510 миллиардов.

Болезненная реакция американской экономики на ужесточение денежной политики свидетельствует о том, что ослабить долговую проблему, просто увеличив кредитные ставки, невозможно. Это понимают и в МВФ.

Поэтому аналитики предлагают нетривиальный рецепт: увеличивать заимствования. «Правительствам следует рассмотреть варианты управления долгом, чтобы воспользоваться сверхнизкой доходностью для улучшения своих потребностей в финансировании в предстоящие годы», — говорится в отчете о совместном заседании Международного валютного фонда и Всемирного банка, состоявшемся в конце октября.

Важный момент: долговые бумаги должны выпускать не кто попало, а самые сильные мировые экономики, в первую очередь Германия. Отметив, что «риски для экономики усилились, а денежно-кредитная политика практически исчерпала свой потенциал и арсенал мер», МВФ призвал Германию и Нидерланды дать «синхронный фискальный ответ» и увеличить объем заимствований.

15 октября 2019, 08:00

Миллиарды из воздуха: Федрезерв снова включил печатный станокВ МВФ рассчитывают, что инвесторы начнут перекладывать средства из ненадежных бумаг в облигации экономически устойчивых государств, «стимулируя экономический рост и уменьшая дисбалансы одновременно». Однако Берлин не торопится следовать советам фонда и наращивать долги: время для этого сейчас самое неподходящее.

Слабое звено

Во-первых, Германия готовится к рецессии и резкому сокращению производства. По оценкам Еврокомиссии, немецкую экономику в лучшем случае ждет «приглушенный рост» до 2021 года. При этом серьезные проблемы возникнут в производственном секторе.

Корпорация Rheinmetall уже понизила прогноз выпуска продукции на 2020-й, сославшись на спад в мировой автомобильной отрасли. В Siemens заявили, что «слабость в производстве промышленного оборудования приведет к сокращению объемов бизнеса в следующем году», а финансовый директор Volkswagen предупредил о «двух сложных годах для немецкой промышленности».

Во-вторых, под экономикой Германии тикает мощная мина с часовым механизмом под названием Deutsche Bank. По итогам третьего квартала DB отчитался о чистом убытке в 832 миллиона евро (в прошлом году была прибыль в 229 миллионов).

9 июля 2019, 08:00

Падение титана: Dеutsche Bank увольняет 18 тысяч сотрудников«Deutsche Bank теряет деньги в совершенно ошеломляющем темпе, — пишет в своем блоге американский финансовый аналитик Майкл Снайдер. — Если сложить убытки за второй и третий квартал 2019 года вместе, получим в общей сложности почти четыре миллиарда евро. Даже если бы все работники банка в течение шести месяцев только и делали, что бросали в унитаз долларовые купюры, потерять такие деньги было бы невозможно».

По мнению Снайдера, сегодня крупнейший банк Германии — это «зомби, который спотыкается, пока кто-то наконец не избавит его от страданий». При этом аналитик уверен, что банкротство Deutsche Bank окажется для мировой финансовой системы гораздо большей катастрофой, чем крах Lehman Brothers в 2008 году.

«Германия — это клей, скрепляющий ЕС, и если банк в самом сердце финансовой системы этой страны рухнет, «костяшки домино» посыпятся очень быстро, — указывает он. — Результатом станет острейший кризис всего Евросоюза».

С этой оценкой согласен известный американский инвестор-миллиардер Джим Роджерс: «Если Deutsche Bank обрушится, ЕС распадется, потому что Германия больше не сможет и не захочет поддерживать Европейский союз. У многих банков в Европе есть проблемы, но банкротство Deutsche Bank — это конец».

| |||||

| |||||

| |||||

Намажьте страницы мёдом! Как приучить ребёнка к чтению: Культура: Облгазета

«Красная бурда» представляет: как приучить ребёнка к чтению.

Спички! Доподлинно известно, что зайцы, которых научили зажигать спички, потом легко могли читать цирковую зарплатную ведомость! Так что смело учите ребёнка зажигать спички, а уж за грамотой дело не станет! Спички детям не игрушка, а учебное пособие.

Займите денег в киоске «Быстроденьги», и спустя какое-то время в вашем подъезде появятся крупные надписи, которые вы сможете читать с ребёнком по пути в садик.

Подайте пример: читайте не телефон или планшет, а книгу. Ну хорошо, можно в книге вырезать выемку для телефона и планшета. Главное, чтобы ребёнок видел: родитель тычет в книжку пальчик.

В компьютере и телевизоре выключите звук. Включите только титры. Жизнь сама заставит его начать читать. Хотя бы по губам.

А лучше вообще выбросьте телевизор, компьютер, телефоны, радио. Усадите семью за круглый стол, включите (купите, если нет, и включите) настольную лампу и начинайте читать. Ребёнок увидит, как это здорово – сидеть в полной тишине за круглым столом с настольной лампой, и потянется к чтению. Или к телефону, чтобы вызвать скорую или службу опеки. А телефона нет!

Или к телефону, чтобы вызвать скорую или службу опеки. А телефона нет!

Обучение во сне. Дождитесь, пока ребёнок уснёт, и вынесите из его комнаты вообще всё! А на место вещей положите бумажки с буквами, например: «штаны на балконе» или «еда в туалете». Нужда, холод и голод – они, знаете, научат буквы любить!

Впрочем, писать впрямую, где что лежит – это слишком просто. Все дети любят квесты. И пиратские карты. Пусть решит головоломку, узнает, где «кухня скелета» или «вонючая хижина», прежде чем выяснит, что его любимый планшет спрятан в мусорном ведре.

Поход в винный магазин тоже можно превратить в увлекательный урок чтения. Сейчас на водочных этикетках пишут столь мелким шрифтом, что только острый детский глаз сможет прочитать, из зернового ли спирта изготовлен тот или иной напиток. Только учтите: мало прочитать, надо ещё суметь правильно пересказать прочитанное!

Чтобы наглядно показать, что чтение может быть дико увлекательным, закройтесь в туалете часа на два, а, выйдя с книжкой в руке и увидев его расстроенное лицо, скажите: «Да, брат, тут такая книга попалась – не оторваться! Хочешь тоже почитать – бери книгу, ароматизатор и заходи!»

Намажьте страницы книги мёдом. Ребёнок полюбит слюнить палец и листать страницы.

Приучая ребёнка к чтению, особенно первое время, старайтесь разложить книги по всей квартире, потому что неизвестно, где и когда малышу приспичит почитать. Со временем выберите уже только одно место, куда ребёнок будет ходить читать.

Купите малышу рюкзачок и десять-двадцать книжек. Велите ему постоянно носить книжки в рюкзачке – неважно, дома он находится или вне его. Как только он прочитает книжку – позвольте её из рюкзака вынуть и походить налегке, пока вы не купите ему другую, более взрослую и толстую книгу.

Дайте денег чужим знакомым детям, которые уже читают, чтобы они научили читать вашего где-нибудь за гаражами.

Заставляйте ребёнка читать рекламу на проезжающем транспорте. Не хочет бегать за каждым трамваем – пусть учится скорочтению.

Некоторые родители просто бросают детей в книги, и те от страха сами начинают читать. Попробуйте и вы так же. Выживет – будет читать!

Запретите в стране Интернет. Сажайте за перепосты, лайки и скачивания. Сделайте книги по талонам. Все сразу полюбят их читать!

Подготовлено в соответствии с критериями, утверждёнными приказом Департамента информационной политики Свердловской области от 09.01.2018 №1 «Об утверждении критериев отнесения информационных материалов, публикуемых государственными учреждениями Свердловской области, в отношении которых функции и полномочия учредителя осуществляет Департамент информационной политики Свердловской области, к социально значимой информации».

Опубликовано в №35 от 27.02.2020

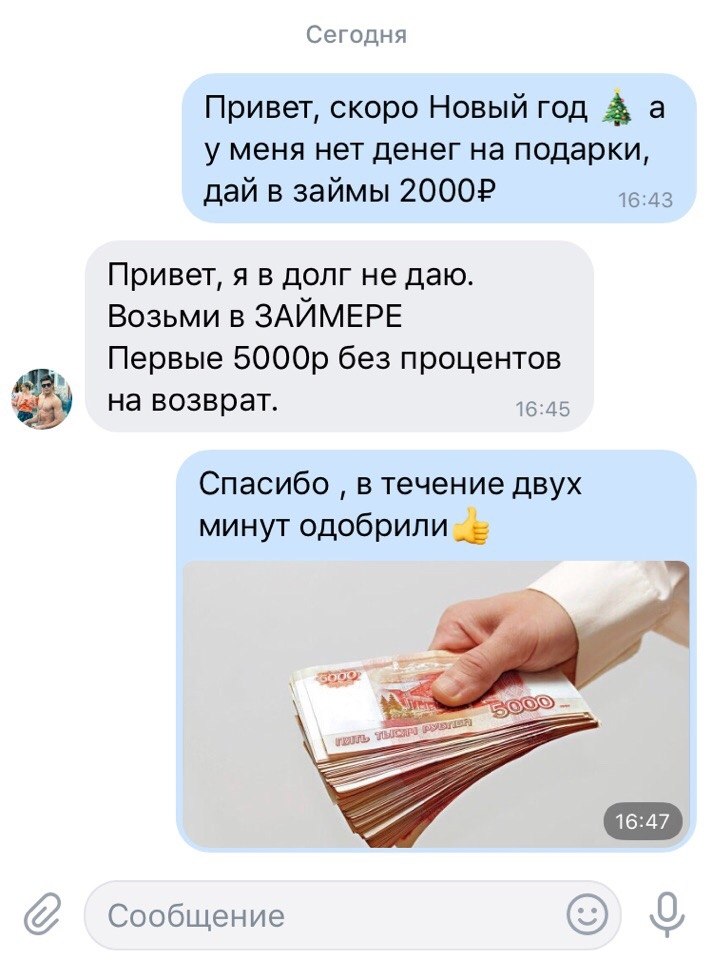

Денег нет, но вы займите

Денег нет, но вы займите

Единовременная оплата 100% стоимости жилья уходит в прошлое

На первичном рынке Московского региона единовременную оплату в размере 100% при приобретении квартир массовых сегментов сейчас вносит лишь 1/10 доля покупателей. В августе докризисного 2013 года их было больше четверти – 28%. По данным департамента новостроек и аналитического центра «ИНКОМ-Недвижимость», за 4 года численность данной категории покупателей ежегодно сокращалась в диапазоне от 2 до 7 п. п. Среди тех, кто не может выплатить полную стоимость покупки, наиболее популярной является схема «договор долевого участия в строительстве плюс ипотечный кредит»: в столичном регионе ее используют 73% всех покупателей нового жилья в масс-маркете; динамика роста за отчетный период составила 31 п. п.

100%-ная оплата покупки

В условиях экономической нестабильности количество покупателей квартир в новостройках массовых сегментов («эконом» и «комфорт»), готовых единовременно выплатить полную стоимость приобретения, существенно снижается: в августе докризисного 2013 года их было 28%, год спустя – 26%, в последнем летнем месяце 2015-го число сделок с одномоментной 100%-ной оплатой не превышало 19%, в августе прошлого года – 17%, в настоящее время – лишь 10% от общего количества покупок жилья в низшем и среднем ценовых сегментах первичного рынка Московского региона.

Дмитрий Таганов, руководитель Аналитического центра ИНКОМ-Недвижимость, комментирует:

«Сегодня данная группа покупателей преимущественно включает в себя тех, кто совершает альтернативную сделку, – продает свою вторичную квартиру и на вырученные деньги приобретает жилье в новостройке; кроме того, предпосылки к дальнейшему снижению процентных ставок по банковским депозитам стимулируют некоторых вкладчиков к “конвертации” свободных денежных средств в недвижимость как способу сохранения накоплений».

ДДУ плюс ипотечный кредит

При отсутствии возможности 100%-ной оплаты приобретаемой первичной квартиры наиболее популярной схемой покупки является заключение договора долевого участия в строительстве (ДДУ) с привлечением ипотечного кредита: сегодня ее используют 73% покупателей жилья в новостройках массовых сегментов. По сравнению с аналогичным периодом 2016-го динамика роста составила 8 п. п.; в августе 2013 года сделок по такой схеме было 42% от общего числа.

Дмитрий Таганов: «Схема “ДДУ плюс ипотека” с доступными ежемесячными платежами особенно популярна среди молодых людей – так называемого поколения Y (1985-2000 гг. рождения), которые не хотят откладывать жизнь на завтра, в том числе и приобретение жилья: выбирая между накоплением средств и ипотечным кредитом, многие из них предпочитают второе. Кроме того, наибольшие скидки, которые обычно предоставляются застройщиками при оплате в размере 100%, также распространяются на покупку с использованием ипотеки. На сегодняшний день дисконт может составлять 10-15%, максимальный показатель этим летом впервые превысил отметку в 30%».

Вне зависимости от выбранной схемы приобретения первичной недвижимости число сделок с привлечением ипотечных займов растет в течение всего 2017 года, в среднем на 3,5% в месяц; в настоящее время количество ипотечных покупок превышает 80% от общего объема продаж нового жилья – несмотря на отмену программы господдержки ипотеки.

Дмитрий Таганов: «Это объясняется снижением ставок по кредитам – в некоторых случаях – до 7,4%. Во-первых, данная ситуация объясняется сокращением ставки ЦБ до 9%, во-вторых, сыграла роль конкуренция между банками – чтобы привлечь потребителей, они предпринимают стимулирующие маркетинговые ходы. В результате ипотека востребована и без государственных субсидий».

ДДУ плюс рассрочка платежа

Популярность другого варианта оплаты, когда заключается ДДУ и используется рассрочка платежа, за период кризиса снизилась – с 30% в августе 2013 года до 15% на текущий момент; год назад на сделки этого формата приходилось 18%. Дмитрий Таганов: «Данной методике не удается конкурировать с набирающими силу ипотечными сделками, на ее востребованности отрицательно сказался довольно высокий первоначальный платеж – не менее 30% от стоимости жилья».

Лизинг и тест-драйв: 10 лет без права собственности

Не более 2% приходится на другие схемы покупки без внесения полной стоимости – лизинг и тест-драйв, которые, по сути, предполагают аренду квартиры с правом ее последующего выкупа. Хотя до последнего времени проекты с данными услугами носили единичный характер и не имели статистической значимости.

Дмитрий Таганов: «Лизинговая компания приобретает у застройщика готовую квартиру или становится дольщиком. А затем сдает ее клиенту в лизинг – аренду с последующим выкупом. Стандартная длительность договора – до 10 лет, минимальный аванс составляет 10% стоимости объекта. Отличие лизинга от ипотеки – в начислении процентной ставки: если в ипотеке она рассчитывается как процент от стоимости покупки, то в лизинге каждый год дорожает сам объект, в среднем на 10%. Основным преимуществом этого способа является возможность согласования индивидуального графика платежей, а также более мягкие, нежели при ипотеке, требования к подтверждению дохода. Однако данный формат, появившись на рынке еще в 2010 году, пока так и не прижился.

Тест-драйв может быть перспективным направлением, однако сейчас лишь единичные девелоперы готовы предложить такой вариант. Дело в том, что для сдачи квартир в аренду следует соблюсти ряд условий: выделить определенный объем квартир, чтобы наниматели имели возможность выбора, лоты должны быть с полной отделкой и, желательно, с мебелью, они должны располагаться во введенном в эксплуатацию здании, в ЖК с действующей инфраструктурой и собственной управляющей компанией. То есть, девелопер в этом случае берет на себя ведение арендного бизнеса без четких гарантий того, что после “тестирования” квартиры будут выкуплены».

Trade-in: поменять старое на новое

Технологии trade-in и взаимозачеты в классическом виде после кризиса перестали быть востребованными по причине нестабильности ситуации на рынке недвижимости, в частности, ввиду непредсказуемости изменения стоимости вторичного жилья.

Сегодня методика trade-in, по сути, выглядит как альтернативная сделка: вторичная квартира продается, а на этот период бронируется объект в новостройке, причем риэлторская компания старается зафиксировать цену выбранного объекта. Юлиан Гутман, директор Департамента новостроек ИНКОМ-Недвижимость: «Данная технология хорошо отработана, она особенно удобна, если у продавца вторичной квартиры есть возможность внести определенную денежную сумму для длительного бронирования объекта в новом доме. Однако даже если такой возможности нет, наша компания старается урегулировать вопрос с застройщиком и провести сделку – “зафиксировать” квартиру в новостройке до тех пор, пока найдется покупатель на старую жилплощадь. Технология trade-in позволяет решить вопрос альтернативной сделки комплексно и максимально оперативно».

Займ на карту онлайн мгновенно (59 шт)

Банковские карты есть у многих людей — на них получают зарплату и хранят деньги, ими оплачивают покупки. Микрофинансовые организации знают об этом и позволяют получить займ на такую карту. Это удобно для тех, кому срочно нужна небольшая сумма на неотложные расходы. Займ, выданный подобным способом, быстро оформляется и перечисляется — его можно будет использовать сразу же.

Однако, среди МФО, которые выдают деньги подобным способом, очень много мошенников. Они могут привлекать выгодными условиями и обещать одобрить заявку при любой кредитной истории. Но при обращении в такую компанию вы в лучшем случае потеряете деньги, а в худшем — получите долг, который не сможете выбрать.

Чтобы убедиться в честности компании, проверьте ее перед обращением:

- Проверьте ее наличие в реестре микрофинансовых организаций ЦБ

- Проверьте членство в саморегулируемой организации по ее реестру

- Изучите условия предоставления займов — в них должны быть прописаны порядок расчета процентов и штрафные санкции

- Обратите внимание на комиссии за выдачу займов — настоящая МФО не будет их взимать

- Изучите мелкий шрифт внизу страницы — если в нем сказано, что компания «оказывает информационные услуги», то не обращайтесь в нее

- Прочитайте отзывы других заемщиков о компании

При соблюдении всех мер безопасности микрозайм с оформлением на карту станет удобным решением в сложной ситуации. Вы сможете оформить и погасить его в любое удобное время — для этого нужны только паспорт, сама карта и доступ в интернет. Рассчитайте переплату и спланируйте погашение заранее, чтобы заем не навредил вашей кредитной истории.

ЧитатьЛучшая ставка по ссуде для физических лиц на сентябрь 2021 г.

Руководство по банковской ставке для выбора лучшей ссуды для физических лиц

Почему стоит доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации. Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент.Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Покупая личный заем, сравните годовые ставки нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более свежей информации. Перечисленные здесь личные ссудодатели выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии и требования к кредитам.

Резюме: Кредиты физическим лицам в 2021 году

Лучшие ставки по кредитам физическим лицам в сентябре 2021 года

- Ставки по личным займам

- Низкие процентные ставки

- Ставки по безнадежным кредитам

- Ставки хороших кредитов

- Ставки займов на консолидацию долга

| SoFi | 4,99% –19,63% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Общий заем физическим лицам |

| LightStream | 2.49% –19,99% (с автоплатой) | от 2 до 12 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Avant | 9,95% –35,99% | от 2 до 5 лет | 2 000–35 000 долл. США | Люди с плохой кредитной историей |

| Маркус, Goldman Sachs | 6.99% –19,99% (с автоплатой) | от 3 до 6 лет | 3 500–40 000 долл. США | Консолидация долга |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Низкая ставка |

| Обновление | 5,94% –35,97% (с автоплатой) | от 2 до 7 лет | 1 000–50 000 долл. США | Быстрое финансирование |

| Выплата | 5.99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Выскочка | 6,76% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Маленькая кредитная история |

| LendingClub | 7,04% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование созаемщика |

| PenFed | Начиная с 5.99% | от 1 до 5 лет | 600–50 000 долл. США | Суммы малых кредитов |

| ТД Банк | 6,99% –21,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Немного комиссий |

| PNC Банк | Начиная с 5,99% (с автоплатой) | от 6 месяцев до 5 лет | 1 000–35 000 долл. США | Личный кабинет |

| LightStream | 2.49% –19,99% (с автоплатой) | от 2 до 12 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Выплата | 5,99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2 000–50 000 долл. США | Низкая ставка |

| Софи | 5.99% –19,63% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Защита по безработице |

| FreedomPlus | 7,99% –29,99% | от 2 до 5 лет | 7 500–50 000 долларов | Быстрое одобрение |

| PenFed | Начиная с 5,99% | от 1 до 5 лет | 600–50 000 долл. США | Суммы малых кредитов |

| Выскочка | 6.76% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Небольшая кредитная история или ее отсутствие |

| LendingClub | 7,04% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование созаемщика |

| Проспер | 7,95% –35,99% | 3 или 5 лет | 2 000–40 000 долл. США | Без штрафа за предоплату |

| Обновление | 5.94% –35,97% (с автоплатой) | от 2 до 7 лет | 1 000–50 000 долл. США | Быстрое финансирование |

| Маркус, Goldman Sachs | 6,99% –19,99% (с автоплатой) | от 3 до 6 лет | 3 500–40 000 долл. США | Консолидация долга |

| ТД Банк | 6,99% –21.99% | от 3 до 5 лет | 2 000–50 000 долл. США | Немного комиссий |

Для получения дополнительной информации о низких процентных ставках посетите нашу страницу о низкопроцентных личных займах.

| Безнадежные кредиты | 5,99% –35,99% | 500–10 000 долл. США | Не указано | Плохая кредитная история |

| Выскочка | 6.76% –35,99% | 1 000–50 000 долл. США | 600 | Ограниченная кредитная история |

| OneMain Financial | 18,00% –35,99% | 1500–20 000 долларов | Не указано | Обеспеченные кредиты |

| ТД Банк | 6,99% –21,99% | 2000–50 000 долларов | Не указано | Кредитный корпус |

| Avant | 9.95% –35,99% | 2 000–35 000 долл. США | 580 * | Варианты погашения |

| LendingPoint | 9,99% –35,99% | 2 000–36 500 долл. США | 590 | Малые кредиты |

| Обновление | 5,94% –35,97% (с автоплатой) | 1 000–50 000 долл. США | Не указано | Быстрое финансирование |

| LendingClub | 7.04% –35,89% | 1000–40 000 долл. США | 600 | Онлайн-опыт |

* Минимальный кредитный рейтинг Avant составляет 580 FICO и 550 Vantage.

Для получения дополнительной информации о процентных ставках по плохим кредитам, посетите нашу страницу о плохих кредитах для физических лиц.

| SoFi | 4,99% –19,63% (с автоплатой) | 5 000–100 000 долларов | 680 | Высокие лимиты заимствования |

| Маркус, Goldman Sachs | 6.99% –19,99% (с автоплатой) | 3 500–40 000 долл. США | Не указано | Кредиты физическим лицам без комиссии |

| LendingClub | 7,04% –35,89% | 1000–40 000 долл. США | 600 | Привлечение денег у других инвесторов |

| LightStream | 2.49% –19,99% (с автоплатой) | 5 000–100 000 долларов | Не указано | Заемщики, которые могут претендовать на лучшие ставки |

| Проспер | 7,95% –35,99% | 2 000–40 000 долл. США | 640 | Совместные займы |

| Ракетные займы | 5,97% –29,99% (с автоплатой) | 2 000–45 000 долларов США | Не указано | Быстрое финансирование |

| Лучшее яйцо | 5.99% –29,99% | 2 000–50 000 долл. США | 600 | Заемщики с кредитом «в порядке» |

| Откройте для себя | 6,99% –24,99% | 2500–35 000 долл. США | 660 | Диапазон условий погашения |

| Достоверный | 2,49% –35,99% (с автоплатой) | 600–100 000 долл. США | Варьируется | Заемщики, желающие установить цену в магазине |

| Задаток | Начиная с 4.99% | 1 000–100 000 долл. США | Варьируется | Заемщики, которые хотят, чтобы в своей заявке учитывались другие факторы |

| Citizens Bank | Зависит от местоположения | 5 000–15 000 долларов | Не указано | Суммы малых кредитов |

| Выплата | 5.99% –24,99% | 5 000–40 000 долларов | 640 | Заемщики, желающие консолидировать долг |

Для получения дополнительной информации о хороших кредитных ставках, посетите нашу страницу о хороших кредитных личных ссудах.

| Лучшее яйцо | 5,99% –29,99% | 3-5 лет | 2 000–50 000 долл. США | Работники с высокими доходами и хорошей кредитной историей |

| Выплата | 5.99% –24,99% | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте |

| Световой поток | 2,49% –19,99% (с автоплатой) | 2–12 лет | 5 000–100 000 долларов | Высокодолларовые кредиты и более длительные сроки погашения |

| PenFed | Начиная с 5.99% | 1–5 лет | 600–50 000 долл. США | Меньшие ссуды в кредитном союзе |

| OneMain Financial | 18% –35,99% | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой |

| Откройте для себя | 6,99% –24,99% | 3–7 лет | 2500–35 000 долл. США | Хороший кредит и финансирование на следующий день |

| Выскочка | 6.76% –35,99% | 3-5 лет | 1 000–50 000 долл. США | Потребители с небольшой кредитной историей |

| Маркус, Goldman Sachs | 6,99% –19,99% (с автоплатой) | 3–6 лет | 3 500–40 000 долл. США | Консолидация крупных долгов |

Для получения дополнительной информации о ставках по ссудам консолидации долга посетите нашу страницу о ссудах консолидации долга.

Подробности: Лучшие ставки по личным кредитам в 2021 году

- SoFi: Лучший общий личный кредит

- LightStream: Лучший личный заем с щедрыми условиями погашения

- Avant: Лучший личный заем для людей с плохой кредитной историей

- Маркус от Goldman Sachs: Лучший личный заем для консолидации долга

- Best Egg: Лучший личный заем под низкие ставки

- Обновление: Лучший личный заем для быстрого финансирования

- Выплата: Лучший личный заем для погашения долга по кредитной карте

- Upstart: Лучший личный заем для небольшой кредитной истории

- LendingClub: Лучший личный заем на использование созаемщика

- PenFed: Лучший личный кредит для членов кредитного союза

- TD Bank: Лучший частный кредит за небольшую комиссию

- PNC Bank: Лучший кредит для физических лиц

SoFi

SoFi: Лучший личный кредит в целом

Почему SoFi — лучший личный кредит в целом: SoFi предлагает широкий спектр льгот, выходящих за рамки простого финансирования вашего личного кредита, включая скидку на автоплату и защиту от безработицы в на случай, если вы потеряете работу и вам нужно приостановить выплаты по кредиту.

SoFi 4,6 / 5,0 680 4,99% –19,63% (с автоплатой) 5 000–100 000 долларов США 2-7 лет $ 45 000 Нет Не указано Прочтите SoFi Review эксперта Bankrate

LightStream

LightStream: лучшие кредиты для щедрых условий погашения

Почему LightStream — лучший персональный кредит для выплаты щедрых кредитов условия: Срок его ссуды составляет от двух до семи лет для большинства ссуд (и до 12 лет для ссуд на улучшение жилья, бассейны и солнечные энергетические системы), что означает, что вы можете дольше погасить ссуду и получить выгоду от более низкой Ежемесячные платежи.

LightStream 4,6 / 5,0 Не указано 2,49% –19,99% (с автоплатой) 5 000–100 000 долларов США От 2 до 12 лет Не указано Нет Несколько лет кредитной истории с несколькими видами кредитов; История платежей с небольшими просрочками; Пенсионные сбережения, инвестиции или другие сбережения, свидетельствующие о возможности сэкономить деньги Прочтите обзор LightStream от экспертов Bankrate

Avant

Avant: лучший заем для людей с плохой кредитной историей

Почему Avant — лучший персональный заем для люди с плохой кредитной историей: Avant специализируется на кредитовании людей с хорошей или плохой кредитной историей.Большинство его клиентов имеют кредитный рейтинг от 600 до 700.

Avant 4,5 / 5,0 580 FICO и 550 Vantage 9,95% –35,99% 2000–35 000 долл. США От 2 до 5 лет Не указано Административный сбор: до 4,75%; Плата за просрочку: 25 долларов США; Плата за нечестный платеж: $ 15 70% соотношение долга к доходу Прочитать эксперт Bankrate Avant Review

Маркус

Маркус от Goldman Sachs: лучший заем для консолидации долга

Почему Маркус от Goldman Sachs — лучший индивидуальный заем для консолидации долга: Маркус специализируется на займах на консолидацию долга с широкими суммами займов и относительно низкой годовой процентной ставкой 19.99 процентов. С помощью ссуды на консолидацию долга вы занимаете деньги с помощью одной ссуды, чтобы погасить множество мелких ссуд или кредитных карт, по которым взимались гораздо более высокие процентные ставки.

Marcus by Goldman Sachs 4,8 / 5,0 660 6,99% –19,99% (с автоплатой) 3500–40 000 долларов США От 3 до 6 лет Не указано Отсутствует Может потребоваться подтверждение дохода Прочтите эксперт Bankrate Маркус в обзоре Goldman Sachs

Лучшее яйцо

Лучшее яйцо: Лучшее для низких годовых

9000 Почему Best Egg — лучший личный заем с низкой годовой процентной ставкой: Процентные ставки Best Egg начинаются с 4.99 процентов годовых для тех, у кого лучший кредит. Его максимальная ставка составляет 35,99%, что примерно на 6 процентных пунктов ниже, чем у некоторых кредиторов, представленных на этой странице.

Best Egg 4,6 / 5,0 640 5,99% –29,99% $ 2,000– $ 50,000 От 3 до 5 лет Не указано Комиссия за оформление кредита: от 0,99% до 5,99% от суммы кредита; Плата за просрочку: 15 долларов США; Комиссия за возвращенный платеж: 15 долларов США 40-65% минимальное соотношение долга к доходу Прочтите экспертную оценку Bankrate Best Egg Review

Обновление

Обновление: лучшее для быстрого финансирования

Почему обновление — это лучший личный заем для быстрого финансирования: Вы можете получить свои средства в течение одного рабочего дня после одобрения с помощью кредита на повышение категории.

Обновление 4,8 / 5,0 Не указано 5,94% –35,97% (с автоплатой) $ 1,000– $ 50,000 2-7 лет Не указано Комиссия за оформление: от 2,9% до 8%; Плата за просрочку: до 10 долларов США; Комиссия за возвращенный чек: 10 долларов США Минимум два кредитных счета; Отношение долга к доходу менее 75% Прочтите Обзор обновления от экспертов Bankrate

Payoff

Payoff: лучший заем для погашения долга по кредитной карте

Почему Payoff — лучший личный заем для выплаты кредита задолженность по карте: В то время как средняя ставка по кредитным картам в настоящее время колеблется в районе 16 процентов, ссуды с выплатой выплаты начинаются с 5.99 процентов, что могло бы сэкономить деньги заемщиков на процентах и помочь им быстрее выбраться из долга.

Выплата 4,5 / 5,0 640 5,99% –24,99% 5000–40 000 долл. От 2 до 5 лет Не указано Комиссия за оформление: от 0% до 5% Минимум три года кредитной истории; не менее двух открытых кредитных счетов; отсутствие банкротств за последние два года; нулевая просрочка по кредиту Прочтите экспертный обзор Bankrate Payoff

Upstart

Upstart: лучший кредит для небольшой кредитной истории

Почему Upstart — лучший личный кредит для небольшой кредитной истории: , в то время как Upstart имеет минимальный кредитный рейтинг требований, он оценивает больше, чем просто ваш кредитный рейтинг, когда вы подаете заявку.Кредитор учитывает ваше образование, историю работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Upstart 4,5 / 5,0 600 6,76% –35,99% 1000–50 000 долл. От 3 до 5 лет $ 12 000 Комиссия за просрочку платежа: более 5% от ежемесячной просроченной суммы или 15 долларов США; Комиссия за оформление: до 8%; Плата за возвращенный чек: 15 долларов США; Единовременный сбор за бумажные копии: 10 долларов США Не указано Прочитать обзор экспертов Bankrate Upstart

LendingClub

LendingClub: Лучший кредит для совместного заемщика

Почему LendingClub — лучший личный ссуда для использования созаемщика: Если вы изо всех сил пытаетесь найти кредитора, который позволил бы вам взять ссуду, вам может потребоваться помощь созаемщика.Не каждый кредитор предлагает такую возможность, но LendingClub позволяет вам подать совместное заявление, чтобы помочь вам получить ссуду или получить лучшую процентную ставку.

LendingClub 4,3 / 5,0 600 7,04% –35,89% $ 1,000– $ 40,000 от 3 до 5 лет Не указано Комиссия за оформление: от 3% до 6%; Комиссия за просрочку: больше 5% или 15 долларов США Не указано Прочтите обзор LendingClub от экспертов Bankrate

PenFed

PenFed: лучший кредит для небольших сумм

Почему PenFed — лучший личный заем для небольших сумм кредита: Вы можете получить личный кредит PenFed всего за 600 долларов, что идеально, если вам не нужно много денег и вы не хотите брать на себя большие долги.

PenFed Не указано кредитором, но физические лица сообщают не менее 600 Начиная с 5,99% 600–50 000 долларов США От 1 до 5 лет Нет указано Плата за просрочку: 29 долларов США; Комиссия за возвращенный чек: 30 долларов США Не указано Прочтите обзор PenFed от эксперта Bankrate

TD Bank: Лучший кредит за небольшую комиссию

Почему TD Bank является лучшим индивидуальным кредитом за небольшую комиссию: Комиссия TD Bank только один сбор: штраф за просрочку платежа в размере 5 процентов от минимального причитающегося платежа или 10 долларов США, в зависимости от того, что меньше.У него нет комиссии за создание, ежемесячной, годовой, предоплатной или недостаточной комиссии за использование средств.

TD Bank 4,9 / 5,0 Нет 6,99% –21,99% $ 2,000– $ 50,000 От 3 до 5 лет Не указано Комиссия за просрочку платежа: 5% от минимального причитающегося платежа или 10 долларов США, в зависимости от того, что меньше Не указано Прочтите эксперт по банковским тарифам TD Bank Review

PNC Bank

PNC Bank: Лучший кредит для -персональный банкинг

Почему PNC Bank — лучший персональный кредит для личного банковского обслуживания: Иногда вам просто нужно встретиться с кем-то лично.PNC Bank имеет почти 2300 отделений в 23 штатах и Вашингтоне, округ Колумбия, что делает его хорошим выбором для людей, предпочитающих личные банковские операции.

PNC Bank 4,5 / 5,0 Не указано Начиная с 5,99% (с автоплатой) 1000–35 000 долларов США От 6 месяцев до 5 лет Не указано Комиссия за просрочку может варьироваться Не указано Прочтите эксперт по банковским тарифам PNC Bank Review

Что такое личный заем?

Персональные ссуды — это краткосрочные ссуды, которые потребители могут получить от банков, кредитных союзов или частных кредиторов, таких как кредиторы онлайн-рынка и одноранговые кредиторы.Заемные средства можно использовать практически для любых целей, например, для погашения других долгов, финансирования ремонта дома или для оплаты семейных нужд, таких как свадьба или усыновление. Индивидуальный заем погашается ежемесячными платежами, аналогично автокредиту или жилищной ипотеке, со сроком погашения от 24 месяцев до 60 месяцев или даже дольше. Личные ссуды обычно необеспечены, то есть они не обеспечены залогом, например автомобилем, домом или другими активами.

Если вам нужны наличные деньги быстро, эти ссуды — хороший выбор, потому что процесс утверждения и финансирования часто происходит быстрее, чем процесс кредитной линии собственного капитала, что позволяет вам занимать средства по мере необходимости, а не единовременно.

Каковы текущие процентные ставки по личным займам?

Процентные ставки по личным займам в настоящее время варьируются от 3 до 36 процентов, в зависимости от вашего кредитного рейтинга. По состоянию на 8 сентября 2021 года средняя процентная ставка по индивидуальному кредиту составляет 10,46 процента.

Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить личный заем с самой низкой доступной процентной ставкой. Сравните предложения по личному ссуде, чтобы увидеть, на что вы имеете право, прежде чем подавать заявку на получение ссуды.

Средние процентные ставки по личным кредитам в зависимости от кредитного рейтинга

Средние процентные ставки по личным кредитам варьируются от 10,3 до 12,5 процента для «отличных» кредитных баллов от 720 до 850, от 13,5 до 15,5 процента для «хороших» кредитных баллов от 690 до 719 , От 17,8% до 19,9% для «средних» кредитных баллов от 630 до 689 и от 28,5% до 32,0% для «плохих» кредитных баллов от 300 до 629.

| Отличный кредит | 720–850 | 10.3% –12,5% |

| Хорошая кредитоспособность | 690–719 | 13,5% –15,5% |

| Средний кредит | 630–689 | 17,8% –19,9% |

| Плохой кредит | 300–629 | 28,5% –32,0% |

Ссуды с отличной кредитной историей

Ссуды с отличной кредитной историей — это ссуды, которые предназначены для заемщиков с отличной кредитной историей, как правило, с кредитным рейтингом от 720 до 850. Такой высокий кредитный рейтинг может иметь множество преимуществ, включая средние годовые процентные ставки, например низкий как 10.3 процента — хотя некоторые кредиторы идут еще ниже. Если ваш кредитный рейтинг попадает в этот диапазон, ищите хороших кредиторов с низкими рекламируемыми ставками и небольшими комиссиями.

Хорошие кредиты

Хорошие кредиты предлагают конкурентоспособные процентные ставки и, как правило, низкие комиссии. Считается, что у вас хороший кредитный рейтинг, если у вас есть кредитный рейтинг от 690 до 719, и с таким высоким баллом вы можете претендовать на среднюю годовую процентную ставку 13,5 процента. Однако, если у вас хороший кредит и вы заинтересованы в получении личной ссуды, присмотритесь к ним; вы можете претендовать на еще более низкую процентную ставку.

Справедливые кредитные ссуды

Если у вас удовлетворительный или средний кредитный рейтинг, может быть трудно найти личный ссуду с разумными ставками и комиссиями. Если ваш кредитный рейтинг находится между 630 и 689, ваш кредитный рейтинг средний. Хотя это считается менее чем звездным баллом, вы все равно можете претендовать на получение личной ссуды со средней годовой процентной ставкой 17,8 процента. В этом списке лучших личных ссуд для справедливой кредитной истории представлены кредиторы, обслуживающие людей с рейтингом от середины 600-х.

Ссуды с плохой кредитной историей

Вы можете получить одобрение на получение ссуды даже с плохой кредитной историей, хотя вы не имеете права на получение лучших годовых процентных ставок. Если ваш кредитный рейтинг составляет от 300 до 629, наилучшая доступная процентная ставка может составлять около 28,5 процента. Однако ссуда с плохой кредитной историей, даже со ставкой, близкой к 30 процентам, является лучшим финансовым вариантом, чем ссуда до зарплаты; чтобы узнать, какие ставки доступны, сравните предложения нескольких кредиторов с плохой кредитной историей.

Как коронавирус влияет на личные займы?

Влияние COVID-19 оставило миллионы американцев без надежного источника дохода, и многие могут искать личные ссуды для покрытия чрезвычайных расходов.В ответ на беспрецедентные рыночные условия некоторые банки объявили о новых предложениях по ссуде и более низких процентных ставках, хотя многие также ужесточили свои требования к получению.

Что касается существующих заемщиков, то некоторые кредиторы продлили свои программы помощи по кредитам до 2021 года, отказавшись от комиссий или разрешив клиентам временно отсрочивать платежи. «Длительная безработица будет означать, что некоторые заемщики будут продолжать полагаться на эти программы», — говорит Грег Макбрайд, главный финансовый аналитик Bankrate. Он призывает тех, у кого возникают проблемы с выплатами по своим личным займам, обращаться к своим кредиторам, а не игнорировать проблему.

Кто проходит проверку на стимулы?

Закон об американском плане спасения ввел третью стимулирующую проверку в марте 2021 года, когда IRS начало отправлять приемлемым американцам платежи в размере до 1400 долларов. В период с июля по декабрь семьи, имеющие право на получение помощи, также получат половину своего налогового кредита на ребенка в качестве ежемесячных платежей. Другая половина будет выплачена в 2022 году, а те, кто не хочет ежемесячных платежей, вместо этого могут получить единовременную выплату в следующем году. Семьи могли получить в общей сложности 3600 долларов для детей в возрасте 5 лет и младше, 3000 долларов для детей в возрасте от 6 до 17 лет и 500 долларов для 18-летних и студентов дневных отделений колледжей в возрасте от 19 до 24 лет.

Что такое кредиты на нужды коронавируса?

Ссуды для бедных, связанные с коронавирусом — это краткосрочные личные ссуды, разработанные кредиторами специально для помощи людям, пострадавшим от пандемии коронавируса. Эти ссуды обычно составляют менее 5000 долларов и могут быть погашены в течение трех лет или меньше. В частности, среди кредитных союзов популярны ссуды на нужды больных коронавирусом; если вам нужна краткосрочная помощь, узнайте в местном кредитном союзе о его предложениях.

Плюсы и минусы кредитов физическим лицам

Плюсов:

- Единовременная выплата , обычно с фиксированной процентной ставкой, что помогает отслеживать ежемесячные платежи.

- Получите деньги быстро , иногда в течение всего дня, в зависимости от выбранного вами кредитора.

- Многие из них составляют необеспеченных ссуд , что означает, что ваш дом или автомобиль не используются для ссуд.

- Процентные ставки намного ниже, чем ставки по ссудам до зарплаты, которые взимают более 400 процентов.

- В отличие от очень рискованных ссуд до зарплаты, ссуды для физических лиц дают вам разумного времени для выплаты ссуды .

Минусы:

- Годовые процентные ставки обычно выше на , чем у некоторых обеспеченных кредитов.

- Если у вас низкий кредитный рейтинг , вы можете не соответствовать требованиям.

- Некоторые кредиторы взимают сборы , такие как сборы за выдачу, просрочку и предоплату. Чем ниже ваш кредитный рейтинг, тем больше вероятность, что у вас есть кредитор, который взимает больше комиссий.

- Некоторые кредиторы не разрешают совместно подписавшимся, что означает, что вы можете использовать только свой кредитный рейтинг и историю для участия.

- Вы добавляете еще один счет к своим ежемесячным платежам, что может привести к увеличению или даже нарушению вашего бюджета.

Как выбрать для себя лучшего кредитора для личного пользования

Перед подачей заявления на получение личного кредита всегда лучше получить расценки у нескольких кредиторов. Сравнивая кредиторов, обратите внимание на следующие факторы.

- Требования к допускам. Каждый кредитор имеет свой собственный порог для утверждения потенциальных заемщиков, учитывая такие вещи, как ваш доход, кредитный рейтинг и отношение долга к доходу. Если у вас кредит ниже среднего, ищите кредиторов, которые используют другие критерии одобрения; некоторые будут учитывать такие вещи, как ваша область обучения или история работы.

- Процентные ставки. Самая низкая заявленная цена никогда не гарантируется, поэтому сравните свои фактические расценки. При сравнении процентных ставок также не забудьте включить любые сборы или штрафы; Комиссия за выдачу кредита или за подачу заявления может значительно увеличить общую стоимость вашего кредита.

- Суммы кредита. Если вам нужна ссуда для чего-то небольшого, например мелкого ремонта автомобиля, вы обратитесь к другим кредиторам, чем если бы вам нужно было оплатить десятки тысяч долларов медицинскими счетами.

- Варианты погашения. Хороший личный кредитор обычно предлагает несколько условий погашения, поэтому вы можете выбрать тот, который наиболее подходит для вашей ситуации. Если вы занимаетесь большой суммой денег, вы можете найти кредитора с длительными сроками погашения, чтобы уменьшить ежемесячный платеж. Если у вас меньшая ссуда, более короткий срок погашения сократит сумму процентов, которые вы платите в целом.

- Уникальные особенности. Следите за кредиторами с любыми уникальными льготами (или ограничениями).Обязательно проверьте, что любой кредитор, которого вы рассматриваете, позволит вам использовать ваш заем для той цели, которую вы намереваетесь. Некоторые, например Payoff, ограничивают свои личные ссуды конкретным использованием, например, консолидацией долга.

- Служба поддержки клиентов. Также целесообразно изучить варианты обслуживания клиентов компании, особенно если вы предпочитаете личное обслуживание онлайн. Если вам нужна дополнительная информация, вы всегда можете посмотреть отзывы о компании или проверить ее профиль Better Business Bureau.

Типы личных кредитов и их использование

За исключением кредитов от нескольких нишевых кредиторов, таких как Payoff, большинство личных кредитов можно использовать для любых целей. Наиболее распространенными типами личных займов являются:

- Консолидация долга : Например, если у вас есть несколько линий долга по кредитной карте, вы можете погасить их личной ссудой и погасить ссуду с течением времени, часто с более выгодным сроком погашения. процентная ставка.

- Чрезвычайные расходы : непредвиденные расходы, такие как ремонт автомобиля или больничный счет, могут отбросить ваш ежемесячный бюджет, а небольшая личная ссуда может снизить непосредственные расходы.

- Ремонт дома : Персональный заем — отличный способ оплатить крупный проект ремонта дома и повысить стоимость вашего дома.

- Крупная покупка или событие. Персональные ссуды часто используются для покрытия крупных расходов, таких как свадьба или отпуск.

Чтобы узнать больше, прочитайте нашу статью о девяти основных причинах подачи заявления на получение личного кредита.

Часто задаваемые вопросы о кредитах физическим лицам

Что такое годовая процентная ставка?

APR — годовая процентная ставка.Это относится к дополнительной сумме, которую заемщики платят сверх суммы кредита или основной суммы. Годовая процентная ставка отличается от вашей процентной ставки; он равен вашей процентной ставке плюс любые комиссии по кредиту.

В чем разница между обеспеченной ссудой и необеспеченной ссудой?

Обеспеченные ссуды обеспечены частью имущества заемщика в качестве залога, как правило, автомобилем или домом. Поскольку заемщик может потерять личную собственность в случае дефолта, обеспеченные кредиты, как правило, имеют более низкие процентные ставки.

Необеспеченные ссуды обеспечены не залогом, а кредитоспособностью заемщика.Поскольку кредитор принимает на себя больший риск с необеспеченной ссудой, процентные ставки, как правило, выше. Кредиторы также требуют, чтобы заемщики, ищущие необеспеченные ссуды, имели кредитный рейтинг выше среднего. Узнайте больше о ключевых различиях между обеспеченными и необеспеченными кредитами.

Какой срок погашения?

Срок погашения относится к продолжительности времени, в течение которого заемщики должны погасить свои ссуды. Срок погашения личного кредита обычно составляет от одного до 10 лет, в зависимости от кредитора.

Как мой кредитный рейтинг влияет на мое предложение?

Поскольку частные ссуды часто бывают необеспеченными, они могут иметь более высокую годовую процентную ставку, чем другие типы ссуд. В случае необеспеченных кредитов кредиторы, как правило, обращают особое внимание на кредитный рейтинг заемщика.

Чем ниже кредитный рейтинг заемщика, тем больше ему придется заплатить в виде процентов. Более низкие кредитные рейтинги могут привести к тому, что годовая процентная ставка будет выражаться двузначными цифрами. Ставки по ссуде различаются в зависимости от кредитора, но выбор обеспеченной ссуды часто может помочь снизить годовую процентную ставку по ссуде, даже для кого-то с плохой кредитной историей.В некоторых случаях обеспеченные ссуды могут предлагать годовую ставку до 6 процентов меньше, чем необеспеченные ссуды.

Повредит ли мой кредитный рейтинг личный заем?

Персональный заем может временно повредить вашему кредитному рейтингу, так как кредиторы будут проводить жесткую проверку кредитоспособности при подаче заявления. Однако вы сможете восстановить и даже улучшить свой кредитный рейтинг, если будете своевременно вносить платежи в течение срока действия кредита. Если вы пропускаете платежи или постоянно просрочиваете платежи, будьте готовы к более значительному падению вашего счета.

В чем разница между фиксированной и переменной процентной ставкой?

В зависимости от ссуды и кредитора у вас может быть выбор между ссудой с фиксированной ставкой (которая остается неизменной в течение срока ссуды) и с переменной ставкой (которая может повышаться или понижаться в зависимости от изменений на рынке) .

Процентная ставка по ссуде с переменной ставкой часто начинается с низкой, но со временем может увеличиваться. В условиях кредитного соглашения будет указано, как часто кредитору разрешается повышать процентную ставку, а для некоторых кредитов максимальная ставка ограничивается определенным процентом.Напротив, платежи и проценты по ссуде с фиксированной ставкой останутся прежними.

Основывайте свое решение на том, предпочитаете ли вы стабильность фиксированной ставки или возможность сэкономить на процентах с переменной ставкой.

Стоит ли частный заем?

Персональный заем может быть хорошим вариантом для вас, если вам нужна крупная сумма аванса и стабильность предсказуемого ежемесячного платежа. Годовая процентная ставка по личным кредитам обычно выше, чем по кредитным картам или кредитным линиям, и в большинстве личных кредитов эта фиксированная ставка сохраняется в течение всего срока действия ссуды.

Однако, прежде чем брать личный заем, взвесьте предлагаемую годовую процентную ставку, чтобы убедиться, что ежемесячный платеж по кредиту вписывается в ваш бюджет. Некоторые ссуды имеют период погашения до 10 лет, а некоторые компании взимают комиссию, если вы решите выплатить ссуду досрочно. Также важно вывозить ровно столько, сколько нужно для вашего проекта или расходов; Дополнительное заимствование увеличит ваши ежемесячные платежи и общую сумму, которую вы заплатите в качестве процентов.

Если вы не уверены, можете ли вы позволить себе ссуду, попробуйте использовать персональный калькулятор ссуды, чтобы узнать, сколько процентов вы будете платить сверх стоимости ссуды,

Какова хорошая процентная ставка по личному счету? заем?

«Хорошая» процентная ставка по личному кредиту зависит от вашего кредитного рейтинга.В общем, вам следует искать ставку ниже средней годовой процентной ставки — от 10,3 до 12,5 процента для отличной кредитной истории, от 13,5 до 15,5 процента для хорошей кредитной истории, от 17,8 до 19,9 процента для средней кредитной истории и от 28,5 до 32 процентов для плохой кредитной истории.

Указанная вами ставка зависит от многих факторов, включая ваш кредитный рейтинг, кредитную историю и годовой доход. Многие кредиторы предлагают предварительную квалификацию, шаг, который позволяет вам увидеть, имеете ли вы право на получение ссуды, не сильно влияя на ваш кредитный рейтинг.Проверка вашей ставки в нескольких компаниях может помочь вам определить, какая из них предложит вам лучшую годовую процентную ставку.

Каковы требования для получения личного кредита?

Хотя требования каждого кредитора различаются, вам может быть предоставлен личный заем на основании трех факторов: вашего кредитного рейтинга, вашего дохода и вашей истории платежей. Хотя все эти элементы важны для общего финансового здоровья, кредиторы обычно уделяют больше внимания вашему кредитному рейтингу. Чем ниже ваш кредитный рейтинг, тем меньше вероятность того, что вы получите одобрение на ссуду, и тем выше будут ваши процентные ставки, если вы получите одобрение.Важно оценить свою кредитную и финансовую историю, чтобы определить, подходит ли вам личный заем.

Когда вы подаете заявку на получение личной ссуды, кредитор может также потребовать от вас предъявить документы, такие как подтверждение вашей личности, работодателя, дохода и адреса.

Что лучше: Персональные ссуды или кредитные карты с низкой процентной ставкой?

Когда дело доходит до консолидации долга, как личные ссуды, так и кредитные карты могут быть полезны для погашения долга под высокие проценты. Получив личный заем, вы сможете занять определенную сумму в банке, а затем возвращать ее ежемесячными платежами.С помощью кредитной карты вы сможете выполнить перевод баланса — метод, при котором вы переводите существующий долг на новую кредитную карту.

Оба варианта имеют недостатки и преимущества. С персональной ссудой вы можете быть уверены, что знаете общую стоимость ссуды, и будете платить фиксированную ежемесячную сумму, что упрощает составление бюджета и отслеживание ваших расходов. Обратной стороной является то, что в некоторых случаях личный заем может иметь более высокие авансовые сборы и более высокую начальную годовую ставку.