Аукционный портал > Электронные заявки на проведение процедуры > Подача заявок на участие в процедуре

Для подачи заявки на участие в процедуре необходимо выполнить следующие действия:

1. Открыть карту нужной процедуры (лота) и нажать на кнопку Принять участие

После чего программой выполняются необходимые проверки и в случае, если пользователю возможно и необходимо подать заявку на участие в процедуре, то выводится сообщение с предложением перейти к подаче заявки – открытию формы Заявка на участие.

Если в условиях процедуры, на которую подается заявка, предусмотрено перечисление денежных средств на счет Оператора площадки, то система проверяет: достаточно ли средств на лицевом счете Участника системы для оплаты задатка или нет? Если недостаточно, то система предупреждает об этом и предлагает оплатить задаток после перечисления средств на лицевой счет. При этом заявку подать Участнику системы разрешается.

2. Ввести необходимые сведения:

| □ | в панели Участник, которая зависит от формы участника (юридическое или физическое лицо, индивидуальный предприниматель), а также от направления продаж. |

Рис. Панель «Участник» для индивидуального предпринимателя (типовой состав полей)

| □ | в панели Подписавшее лицо. Если участник процедуры является физическим лицом и сам представляет свои интересы при оформлении заявки, то данная панель не выводится. |

| □ | в панели Регистрационные данные поле «Номер регистрации» для индивидуальных предпринимателей и физических лиц не является обязательным и заполняется только при наличии свидетельства ОГРН. |

3. Ввести сумму предложения:

| □ | Для аукциона с открытой формой подачи предложений заполнение этого поля может позволить в случае отсутствия других заявок заключить договор купли-продажи по указанной цене. |

| □ | Для аукциона с закрытой формой подачи предложений предложения о цене могут представляться одновременно с подачей заявки на участие или в любое другое время до указанного в сообщении времени подведения итогов процедуры. |

| □ | Для продажи посредством публичного предложения это поле является обязательным. Оно автоматически заполняется значением, действующим на момент подачи заявки согласно графику снижения цены. При необходимости, например, в случае, если цена изменилась уже после открытия формы подачи заявки, можно загрузить актуальное на текущее время значение цены, нажав на кнопку Рассчитать. |

Рис. Сумма предложения для продажи посредством публичного предложения

При этом сумма ценового предложения, вводимого Претендентом при подаче заявки на участие в процедуре в карте заявки на участие в процедуре, дублируется прописью средствами ПО с округлением до целых на карте ввода ценового предложения.

4. Для конкурса ввести описание конкурсных предложений.

Рис. Поле «Предложения на конкурсе»

5. Произвести загрузку в систему файлов с необходимыми документами в панели Документы. При открытии формы в нее автоматически копируются регистрационные документы участника. Если в регистрационных данных участника при копировании обнаружено несколько однотипных документов, то выдается соответствующее предупреждение.

При открытии формы в нее автоматически копируются регистрационные документы участника. Если в регистрационных данных участника при копировании обнаружено несколько однотипных документов, то выдается соответствующее предупреждение.

Наименования обязательных документов выделены жирным шрифтом.

Внимание! В поле «Сведения о заинтересованности» имеется ограничение в 500 символов.

Рис. Панель «Документы»

| □ | Выполнить операцию Загрузить. |

| □ | В открывшейся форме Загрузка файлов загрузить документ, нажав на кнопку Выберите файл. |

Рис. Загрузка документа

| □ | Для подписи документа ЭП необходимо выбрать сертификат ЭП из списка действующих сертификатов, установленных на рабочей станции, для чего предварительно требуется сформировать список, нажав на кнопку Обновить и разрешив программе доступ к хранилищу сертификатов. |

| □ | Нажать на кнопку Загрузить |

7. Принять обязательства участника открытой процедуры, в том числе согласие на блокировку средств на лицевом счете для торгов, где предусмотрен перевод задатка на счет Оператора площадки.

Рис. Панель согласия на блокировку задатка и панель «ЭП» формы заявки на участие в процедуре

8. Подписать заявку электронной подписью:

| □ | выбрать в панели ЭП один из сертификатов ЭП, которые установлены на рабочей станции пользователя СЭТ, нажав на кнопку Обновить и разрешив программе доступ к списку сертификатов ЭП. |

| □ | подписать и сохранить заявку, нажав кнопку Подать заявку. |

Если в условиях процедуры, на которую подается заявка, предусмотрено перечисление денежных средств на счет Оператора площадки и определен задаток при подаче заявки, то возможны следующие варианты.

9. Для тех участников системы торгов, которые выставили в своей учетной записи признак «Автоматическое блокирование средств на лицевом счете», порядок блокирования средств на лицевом счете должен быть следующим.

1) При поступлении денежных средств на лицевой счет система проверяет, есть ли у владельца лицевого счета заявки на процедуры, в которых задаток поступает на счет Оператора, с неоплаченным задатком.

2) Заявки не должны быть отозваны. Денежные средства должны быть внесены на лицевой счет к моменту их рассмотрения Организатором.

3) Заявки сортируются по возрастанию времени их подачи.

4) Система автоматически блокирует средства в качестве оплаты задатка при условии, что свободных средств достаточно для полной оплаты задатка (то есть, частичная оплата задатка не производится).

Пользователь может сменить автоматическую блокировку средств, только отозвав заявку, по которой он хочет вернуть свои средства.

Пользователю отправляется сообщение об автоматической блокировке средств по каждой заявке.

После успешного прохождения всех проверок вкладка будет закрыта, а в списке заявок появится новая запись.

Состояние создаваемой заявки – «На рассмотрении».

Время поступления заявки в системе фиксируется по времени сервера СЭТ.

10. Если у участника процедуры, подавшего заявку, в Личном кабинете НЕ выставлен признак «Автоматическое блокирование средств на лицевом счете», участник торгов должен сам заблокировать задаток по заявке на своем лицевом счету. В этом случае при подаче заявки система выдаст предупреждающее сообщение вида:

Рис. Сообщение об отключении автоблокирования денежных средств

Если у участника системы имеются заявки с незаблокированным задатком, при входе в Личный кабинет появится предупреждающее сообщение «Задаток не оплачен», набранное красным шрифтом, вида:

Рис. Сообщение о наличии заявок с незаблокированным задатком

Блокировка денежных средств для задатка может производиться в любое время до момента рассмотрения заявки Организатором.

Для ручного блокирования денежных средств можно проделать следующие операции.

1) Перейти в раздел Личного кабинета «Покупаю» — «Все лоты»

2) В открывшемся списке заявки с необеспеченными задатками будут сопровождаться надписью красным шрифтом «Задаток не оплачен».

3) Если на лицевом счете достаточно средств для блокирования задатка, рядом с записью «Задаток не оплачен» будет стоять восклицательный знак на синем поле.

Рис. Список «Все лоты» с отметкой о неоплаченном задатке

4) Щелкнув по ссылке с номером и датой заявки, можно перейти к карточке заявки в Личном кабинете.

Рис. Список «Все лоты». Переход к карточке заявки

5) В окне карточки заявки нажать кнопку Оплатить, расположенную в панели Оплата задатка около поля «Оплатить задаток с лицевого счета».

Рис. Кнопка «Оплатить» в карточке заявки Личного кабинета

6) Подтвердить решение об оплате и подписать его ЭЦП.

Рис. Заявление на оплату (блокирование) задатка и подпись ЭЦП

Заявление на оплату (блокирование) задатка и подпись ЭЦП

После успешного прохождения всех проверок в панели Оплата задатка карты заявки появится информация о блокировании денежных средств на лицевом счете в счет оплаты задатка.

Рис. Сведения об оплате задатка

По некоторым направлениям продаж (продажа имущества должников и приватизация государственного имущества) системой автоматически формируется файл в формате MS Word, содержащий сведения заявки на участие, включая список документов, представленных вместе с заявкой, и информацию об ЭП. Этот файл с наименованием «Заявка» становится доступным на сайте СЭТ в списке документов в форме заявки.

Список заявок является общим для всех представителей одного Участника.

Участие в торгах по банкротству

Что такое торги по банкротству?

Это электронные торги, которые проводятся для того, чтобы распродать имущество банкротов, то есть лиц или организаций, имеющих задолженность перед банком, с целью погашения этой задолженности.

Торги по банкротству бывают двух видов:

- Аукционы по банкротству – это открытые электронные торги, в которых приобрести имущество может любой желающий. Победителем признается тот участник, который предложит самую высокую цену.

- Конкурсы по банкротству – это торги, в которых продается имущество, имеющее культурную или историческую ценность. Предложение высокой цены не будет основанием для победы. Победителем становится тот, кто гарантирует выполнение всех требований конкурса, например, сохранение культурного облика, проведение работ по реставрации и т.д.

Как проходят торги по банкротству?

Торги по банкротству проводятся на специальных электронных площадках в 3 этапа:

- Первичные торги – участники делают ставки, повышая цену за лот. Шаг роста цены устанавливается заранее организатором торгов. Изначальная стоимость лота будет равна среднерыночной.

-

Повторные торги – проводятся в том случае, если первичные торги не состоялись.

Изначальная стоимость лота будет снижена на 10% по сравнению с первичными торгами.

Изначальная стоимость лота будет снижена на 10% по сравнению с первичными торгами. - Публичные торги – организуются, когда первые два этапа не состоялись. Цена за лот здесь будет снижаться через определенный промежуток времени, установленный организатором торгов. В публичных торгах у участников есть возможность приобрести имущество по цене значительно ниже рыночной. Но важно понять, когда будет выгодно подать свое предложение, и успеть заключить сделку самым первым.

Изначальная стоимость лота будет снижена на 10% по сравнению с первичными торгами.

Изначальная стоимость лота будет снижена на 10% по сравнению с первичными торгами.Для участия в торгах по банкротству нужно выполнить несколько шагов:

ЭЦП для торгов по банкротству

Всем участникам торгов по банкротству необходима специальная электронная подпись. Наши специалисты изготовят для Вас ЭЦП и подберут выгодный тариф в зависимости от того, на каких электронных площадках по банкротству Вы хотите работать:

- Тариф «Базовый»: включает в себя 30 основных площадок по банкротству;

- Тариф «Медиум»: ЭЦП будет работать на 36 торговых площадках;

- Тариф «Премиум»: расширенный список из более 40 торговых площадок.

Как начать участвовать в торгах по банкротству?

Чтобы успешно участвовать в торгах по банкротству, нужно иметь опыт взаимодействия с арбитражными управляющими и понимать особенности проведения таких торгов. Разобраться в этом Вам поможет экспресс-курс по участию в торгах на имущество банкротов, в рамках которого Вы изучите:

- Основные термины, нормы законов, касающиеся торгов по банкротству.

- Обзор электронных площадок по банкротству.

- Поиск информации: лотов, должников, площадок по банкротству, организаторов торгов по банкротству, АУ, СРО. Работа с сайтом «Коммерсантъ», ЕФРСБ, kad.arbitr.ru.

- Регистрация на площадке по банкротству.

- Этапы торгов по банкротству: первичные, повторные, публичные.

- Участие в выбранных торгах по банкротству: заявка, документация, оплата задатка.

-

Вашу заявку не приняли – что делать? Оспаривание торгов по банкротству.

Если у Вас нет времени проходить обучение, изучать документацию и искать «подводные камни» каждого торга, Вы можете оставить заявку нашим специалистам, и они проконсультируют Вас о том, сколько будет стоить для Вас полное или частичное сопровождение в торгах.

Документы для участия в торгах по банкротству

Документы для торгов по банкротству

Неразборчивая скан-копия документов для участия в торгах по банкротству или ошибка в заявке могут лишить вас возможности купить ликвидный лот и крупного заработка. Так что, эту тему стоит рассмотреть отдельно.

Содержание:

Проблема новичков в том, что они видят отличный лот, торопятся подать заявку на участие в торгах и совершают ошибки. Организаторы вряд ли пойдут навстречу и допустят начинающего инвестора к участию в аукционе.

Именно строгость соблюдения процедуры торгов защищает нас с вами от мошенников. Поэтому, рекомендую начать с изучения правил подачи заявки, чтобы потом не жалеть об упущенных возможностях.

Поэтому, рекомендую начать с изучения правил подачи заявки, чтобы потом не жалеть об упущенных возможностях.

Что такое торги по банкротству?

Случается, что человек или компания попадает в финансовую яму, и у них не получается из нее выбраться. В таком случае неминуема процедура банкротства, которую инициирует сам должник или его кредиторы.

В процессе процедуры с должника пытаются всё-таки взыскать долг. Если это целесообразно, кредитор может изменить условия выплат на более приемлемые для банкротящегося лица.

Однако если должнику просто нечем выплачивать кредиты, то единственный выход — реализация его имущества на электронных аукционах. Активы продаются по установленной оценщиком цене, а вырученные деньги отправляются в счет оплаты долга или его части.

Торги по банкротству — абсолютно прозрачное мероприятие, регулируемое законодательством.

Купленное имущество должника вы можете свободно использовать в своих целях. Даже в случае покупки арестованных активов все санкции с лотов автоматически снимаются.

Даже в случае покупки арестованных активов все санкции с лотов автоматически снимаются.

Участвовать в торгах достаточно просто, однако нужно подготовить необходимые документы для аукциона по банкротству. Как только они будут на руках, можно оформлять ЭЦП, выбирать ликвидные лоты и подавать заявки на площадках, где проходят торги.

Больше советов по участию в аукционах вы узнаете из моей статьи:

Статья: «Как участвовать в торгах на электронной площадке: пошаговый алгоритм для новичков»

Кто может участвовать в торгах по банкротству?

Принять участие в аукционе по реализации активов должников могут как физические, так и юридические лица. Для этого не нужны специальное образование и особые знания.

Однако прежде чем инвестировать в имущество банкротов, нужно взвесить свои возможности и проанализировать представленные в продаже лоты, чтобы извлечь максимальную выгоду из их покупки.

А теперь коротко о тех, кому участие в торгах запрещено. Не могут приобретать лоты заинтересованные лица, то есть, сами должники, их супруги, родственники и доверенные лица. Также к этой категории относятся организаторы торгов.

Не могут приобретать лоты заинтересованные лица, то есть, сами должники, их супруги, родственники и доверенные лица. Также к этой категории относятся организаторы торгов.

Все остальные могут побороться за право купить лоты по рекордно низкой стоимости.

Подробнее о том, на каких площадках искать лоты со скидкой до 90% и о том, как их покупать, мы рассказываем на бесплатном мастер-классе…

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

Необходимые документы для участия в торгах по банкротству

При подготовке пакета документов советую быть предельно внимательными: без полного набора вам откажут в регистрации на ЭТП, и вы не сможете участвовать в аукционах.

Вот перечень документов для участия в торгах для физических лиц:

- копия документа, подтверждающего личность;

- данные об ИНН;

- заявление, заполненное по всем правилам электронной площадки;

- договор об уплате суммы задатка;

- чек, подтверждающий успешное зачисление платежа.

Юридическим лицам нужно будет предоставить выписку из государственного реестра, разрешение на заключение сделок, сведения об организации и ее руководителе.

А вообще подготовка документов — это лишь полдела на пути к победе. Пора узнать о том, как подать заявку на торги по банкротству. И главное, как сделать это вовремя.

В этом видео я рассказываю о том, что будет, если подать заявку несвоевременно:

Чем грозит подача заявки до наступления периода торгов

Как подать заявку на участие в торгах по банкротству?

Прежде чем подавать заявку, нужно оформить цифровую подпись. Она необходима для того, чтобы заверить документы для торгов по банкротству и облегчить идентификацию личности участника.

Оформить заявку на получение ЭЦП можно на многих электронных площадках. Однако получать готовый ключ вы будете в аккредитованном центре выдачи. Перечень таких пунктов также обычно есть на сайте ЭТП.

Однако получать готовый ключ вы будете в аккредитованном центре выдачи. Перечень таких пунктов также обычно есть на сайте ЭТП.

После того, как подпись получена, можно переходить к аккредитации на площадке. Для этого нужно заполнить онлайн-форму и прикрепить документы аукциона по банкротству.

Обычно процедура аккредитации занимает не более 3 дней. Если документы в порядке, то проблем не будет. Также на некоторых площадках существует платная услуга ускоренной аккредитации, которой может воспользоваться любой участник при необходимости.

Пройдя аккредитацию, можно приступать к заполнению заявки. Практически на всех площадках есть онлайн-формы.

Обычно в заявке указывают: данные паспорта, информацию об участнике, сведения о торгах и о выбранном лоте.

Если вы все правильно заполните, то с большей вероятностью ваше участие в торгах будет одобрено. Вам откроется путь к ликвидным активам, которые можно купить за смешные деньги.

А из этой статьи вы узнаете обо всех этапах торгов и о том, на каком из них цены на лоты падают сильнее всего:

Статья: «Как проходят торги по реализации имущества должников»

Обучение заработку на банкротстве

Получать высокий доход без особых усилий — это не волшебство, а вполне реальная возможность. И этому реально научиться, не выходя из дома. А мы готовы вам в этом помочь.Участие в нашем мастер-классе абсолютно бесплатное. На этой встрече мы покажем вам кейсы наших учеников, приведем примеры из собственного опыта, а также расскажем, как любой человек может получить с одной сделки на торгах доход в 10 раз превышающий сумму вложений.

Мастер-класс будет полезен и тем, кто не планирует ничего вкладывать: формула Доктора Ватсона поможет вам зарабатывать на торгах, покупая лоты для инвесторов на их средства. Чтобы узнать о том, как это возможно, запишитесь на наш мастер-класс в форме ниже.

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

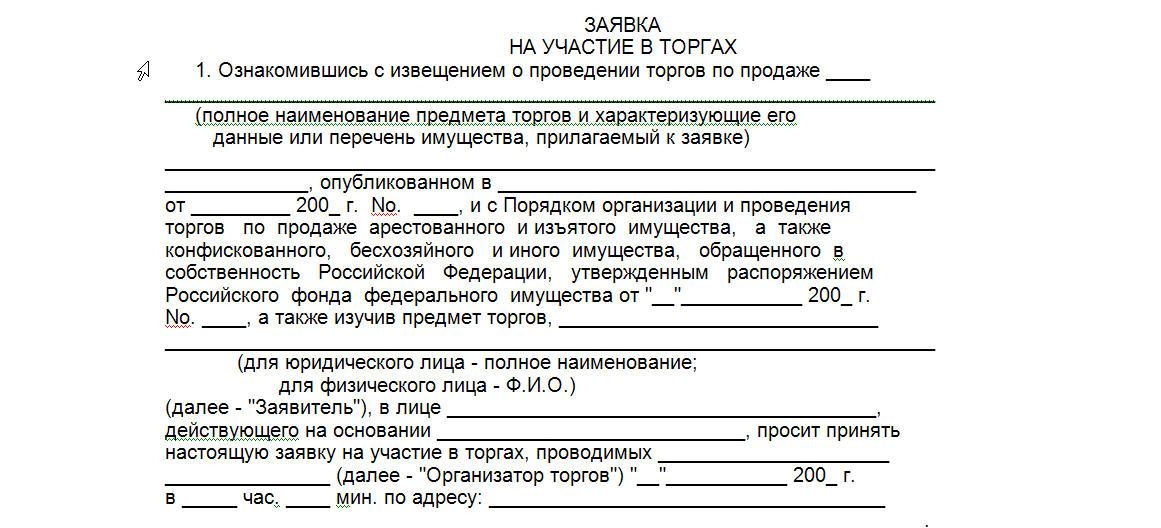

IV. Представление заявки на участие в торгах / КонсультантПлюс

4.1. Для участия в торгах заявитель с помощью программно-аппаратных средств сайта представляет оператору электронной площадки заявку на участие в торгах и прилагаемые к ней документы, соответствующие требованиям, установленным статьями 110 и 139 Закона о несостоятельности (банкротстве) и настоящим пунктом, в форме электронного сообщения, подписанного квалифицированной электронной подписью заявителя.Срок представления заявок на участие в торгах устанавливается в соответствии с положениями статей 110 и 139 Закона о несостоятельности (банкротстве).При проведении торгов с использованием закрытой формы представления предложений о цене имущества или предприятия должника в случае представления участником торгов предложения о цене имущества или предприятия должника (далее — предложение о цене) в составе заявки на участие в торгах оператор электронной площадки должен обеспечить конфиденциальность этого предложения до начала проведения торгов.

4.2. В течение тридцати минут с момента представления заявки на участие в торгах такая заявка с помощью программно-аппаратных средств сайта автоматически регистрируется в журнале заявок на участие в торгах, при этом заявителю в форме электронного сообщения направляется подтверждение регистрации заявки с указанием порядкового номера, даты и точного времени ее представления.

4.3. Заявитель вправе отозвать заявку на участие в торгах не позднее окончания срока представления заявок на участие в торгах посредством направления оператору электронной площадки электронного сообщения, подписанного квалифицированной электронной подписью заявителя.

Заявитель вправе изменить заявку на участие в торгах не позднее окончания срока представления заявок на участие в торгах путем представления новой заявки, при этом первоначальная заявка должна быть отозвана. Оператор электронной площадки обеспечивает невозможность подачи заявителем новой заявки без отзыва первоначальной заявки.

4.![]() 4. Заявитель представляет оператору электронной площадки в форме электронного сообщения подписанный квалифицированной электронной подписью заявителя договор о задатке и направляет задаток на счета, указанные в электронном сообщении о продаже. Заявитель вправе направить задаток на счета, указанные в электронном сообщении о продаже, без представления подписанного договора о задатке. В этом случае перечисление задатка заявителем в соответствии с электронным сообщением о продаже признается акцептом договора о задатке.

4. Заявитель представляет оператору электронной площадки в форме электронного сообщения подписанный квалифицированной электронной подписью заявителя договор о задатке и направляет задаток на счета, указанные в электронном сообщении о продаже. Заявитель вправе направить задаток на счета, указанные в электронном сообщении о продаже, без представления подписанного договора о задатке. В этом случае перечисление задатка заявителем в соответствии с электронным сообщением о продаже признается акцептом договора о задатке.

Открыть полный текст документа

образец заполнения для физических лиц, какие документы нужны и как их правильно подать, сроки оформления заявления

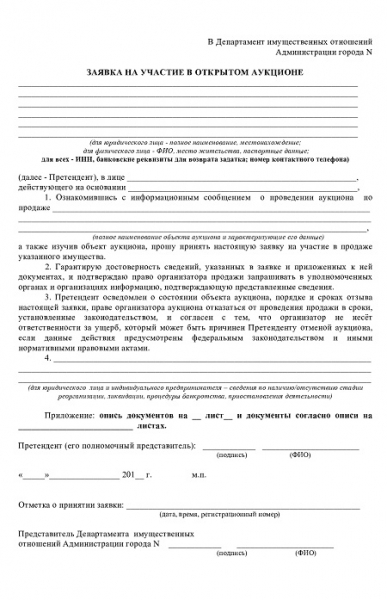

Стать владельцем имущества банкрота может любое физическое или юридическое лицо. Главное, соблюсти все правила участия в аукционе, утвержденные действующим законодательством. Особое значение в такой ситуации приобретает грамотно заполненная заявка на участие в торгах по банкротству, образец которой можно скачать со страницы торговой площадки.

Заполнение шаблона заявления для участия в публичном аукционе от физических лиц (образец)

Федеральный закон от 26.10.2002 года N 127-ФЗ регламентирует правила составления заявки на участие в открытых торгах по банкротству. Без нее приобрести реализуемое имущество не получится. Приступая к заполнению документа, следует знать, что нормативным актом не установлены фиксированные требования к его внешнему виду.

Приоритетным является указание в нем обязательных сведений, без которых он не будет иметь юридической силы:

- Информация о конкретных торгах, на которых планируется совершать покупки.

- Согласие заявителя с правилами проведения аукциона.

- Персональные данные частного лица или наименование организации.

- Адрес и контактные сведения инвестора.

- Вид отношений с должником или кредитором, наличие или отсутствие личной заинтересованности в отношении реализуемого имущества.

- Перечень, описание и номера планируемых к приобретению лотов.

- Список сопровождающих бумаг.

Как правильно и в какой форме подать заявку на электронной площадкеКаждая торговая площадка устанавливает свои требования к тому, как подать заявку. С ними необходимо ознакомиться заранее, чтобы обеспечить своевременное подтверждения своего намерения совершать покупки на аукционе.

Не во всех случаях заявление нужно оформлять в бумажном виде. На некоторых электронных площадках ее форма заполняется онлайн на сайте. Автоматическая функция заполнения данных доступна на таких ЭТП, как:

- Лот-онлайн;

- Сбербанк-АСТ;

- Фабрикант и др.

В этом случае будущему участнику достаточно загрузить на сайт требуемые документы:

- скан паспорта;

- ИНН;

- соглашение о задатке;

- скан чека об оплате участия.

Информация из них частично попадет в предоставленную форму. Корректность сведений инвестор должен подтвердить своей электронной цифровой подписью.

Порядок оформления: нужно ли заверять нотариальноНачинающих инвесторов интересует, нужно ли заверять заявление у нотариуса. Ответ на этот вопрос прост: если соглашение о проведении аукциона содержит требование о нотариальном заверении, участнику следует отправляться в нотариальную контору. Если же такого требования нет — тратить деньги на нотариуса не нужно.

Какой перечень документов нужен: обязательный пакетПриказ Министерства экономразвития РФ от 15.02.2010 года N54 содержит перечень документов, которые предстоит собрать претенденту на покупки в рамках торгов. В состав комплекта должны входить:

- Копия внутреннего гражданского паспорта.

- Свидетельство об ИНН.

- Заявка в электронной форме.

- Соглашение о внесении задатка, пример заполнения которого можно скачать со страницы электронной торговой площадки.

- Согласие второго супруга, если планируется приобретение недвижимости.

- Копия платежного поручения с печатью банка, подтверждающего оплату задатка.

Сколько должен составлять срок подачи

Закон не регламентирует срок подачи заявки. Каждая торговая площадка имеет право устанавливать свой порядок и сроки приема бумаг от будущих участников аукциона.

Для инвестора важно подать заявление не позднее последнего дня приема документов. На площадках, предусматривающих автоматическое заполнение формы, ее подача происходит онлайн сразу же после подтверждения электронной подписью.

Независимо от того, стал ли банкротом предприниматель или обычный гражданин, его имущество может быть реализовано кредиторами через торги. Приобрести реализуемые лоты имеют право компании, частные лица или индивидуальные предприниматели. Главным условием участия в торгах является наличие электронной подписи, оплата залога и своевременная подача заявки в соответствии с требованиями ЭТП.

Торги в банкротстве: оспорить нельзя согласиться

Когда можно оспорить торги?

Оспорить результаты торгов можно, если кого-то необоснованно отстранили от участия в них, если торги проведены раньше, чем указано в извещении, неправильно определена цена лота или его продали не по самой высокой предложенной цене (ст. 449 Гражданского кодекса). Этот перечень неисчерпывающий, что подтверждал и Верховный суд (например, в 2018 году в определении по делу № 50-КГ18-24).

На практике оснований намного больше, чем указано в ГК. Так, в 2015 году экономколлегия признала недействительными торги, проведенные в период запрета на проведение торгов, который установили по просьбе банка-залогодержателя (№ А50-20371/2011). Еще одно основание – нарушение преимущественного права выкупа. Имущество с несколькими владельцами можно продать победителю торгов только после того, как другим собственникам дали возможность реализовать преимущественное право покупки актива, решил ВС в июне 2020 года (дело № А65-40314/2018).

ПрактикаВ деле № А40-174619/2014 ВС запретил продавать одним лотом разнородные предметы: землю, здания, дебиторскую задолженность и четыре автомобиля. Их нужно поделить, чтобы выручить больше денег. А в деле № А40-154909/2015 экономколлегия заставила оценивать разумность временного интервала для подачи заявок на участие в торгах. В конкретном споре он составлял всего полтора дня и, по мнению кредиторов, мог повлиять на конкуренцию между желающими купить лот.

Практикой из окружных судов поделилась адвокат практики реструктуризации и банкротства Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Земельное право/Коммерческая недвижимость/Строительство группа Комплаенс группа Природные ресурсы/Энергетика группа Разрешение споров в судах общей юрисдикции группа ТМТ (телекоммуникации, медиа и технологии) группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения группа Международные судебные разбирательства группа Уголовное право группа Финансовое/Банковское право группа Интеллектуальная собственность (включая споры) × Юлия Шилова в рамках конференции «Право.ru». Основанием для оспаривания торгов могут признать нарушение единства судьбы земли и стоящих на нем зданий (№ А57-972/2015), продажу имущества по заниженной стоимости (№ А77-74/2015), недостоверную информацию в описании лота (№ А25-840/2013). Адвокат Ксения Амдур ( Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Разрешение споров в судах общей юрисдикции группа Уголовное право группа Банкротство (включая споры) Профайл компании × ) вспомнила про дело, в котором торги признали недействительными из-за родственных связей конкурсного управляющего и победителя (№ А73-11583/2015).

Кроме того, основанием для оспаривания результатов может стать и нарушение правил ст. 17 закона о защите конкуренции. Например, координация организатора и участника торгов, создание преимущественных условий участия для одного из потенциальных покупателей или нарушение порядка определения победителей.

Юристы также предлагают обращать внимание и на подготовительную стадию торгов. По словам Давида Кононова, руководителя практики «Сопровождение процедур банкротства и Антикризисный консалтинг» компании Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения группа Трудовое и миграционное право (включая споры) 9место По количеству юристов 16место По выручке 20место По выручке на юриста (более 30 юристов) Профайл компании × , оспорить результаты торгов можно, если их организатор нарушил право потенциальных покупателей на ознакомление с лотом и документами к нему. Например, не показал участнику само имущество и документацию к нему, а на звонки и сообщения в электронной почте не реагировал. Или если в сообщении о проведении торгов была допущена опечатка, например, указан неверный кадастровый номер продаваемого земельного участка.

Что оспаривать?

Победитель и организатор подписывают в день проведения аукциона или конкурса протокол о результатах, который имеет силу договора. «Поэтому в случае несогласия с результатом следует оспаривать саму процедуру проведения, в том числе протокол о результатах торгов», – говорит Дмитрий Терентьев, партнер правового бюро Федеральный рейтинг. группа Банкротство (включая споры) 22место По выручке на юриста (менее 30 юристов) 30место По количеству юристов 39место По выручке Профайл компании ×

По правилам ст. 449 ГК оспорены могут быть как сам протокол о результатах, так и заключенный впоследствии договор купли-продажи, но, как правило, с обязательным заявлением требований о признании недействительными самих торгов, напоминает Антон Красников, партнер Федеральный рейтинг. группа Банкротство (включая споры) группа Управление частным капиталом группа Арбитражное судопроизводство (крупные споры — high market) Профайл компании × .

Нет необходимости обращаться с отдельными требованиями об оспаривании протокола результатов торгов и об оспаривании договора купли-продажи.

Антон Красников

Об этом говорит Пленум ВАС в «банкротном» постановлении 2010 года: «Предъявление требования о признании недействительными торгов означает также предъявление требования о признании недействительной сделки, заключенной по их результатам».

Доказать заинтересованность

В законе предусмотрен порядок оспаривания торгов только заинтересованными лицами, а значит, заявителю нужно доказать, что он является таким «заинтересованным лицом». Следует доказать суду свою заинтересованность в участии, а также тот факт, что признание торгов недействительными восстановит нарушенные права заявителя, уверен Терентьев. «Если есть сомнения, что интересующие вас торги пройдут чисто и прозрачно, рекомендую заранее подать заявку. Это позволит суду признать заявителя заинтересованным лицом автоматически», – советует эксперт.

В этом сюжетеЗаинтересованность понятна, если результаты решил оспорить один из участников, но в других случаях могут возникнуть сложности. «Если, например, результаты обжалует лицо, желавшее принять участие, но не подавшее заявку в предусмотренные сроки по причине нарушений организации и проведения торгов, то такой заявитель должен, помимо прочего, доказать, что у него есть финансовая возможность участвовать в торгах», – добавляет Красников. Это мера в защиту кредиторов, которые хотят быстрой продажи имущества: если результаты оспорило лицо, у которого нет денег на покупку лота в будущем, процедура затянется.

Альтернативный способ

Оспорить результаты торгов можно не только в суде. Можно также пожаловаться на действия организатора в антимонопольный орган, такое право предусмотрено в ст. 18.1 закона о защите конкуренции. В этой же статье прописаны и основания для административного оспаривания – они касаются процедурных нарушений. Если действия организатора признают незаконными, то результаты могут быть аннулированы, рассказывает Камбулат Карашев ( Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения группа Трудовое и миграционное право (включая споры) 9место По количеству юристов 16место По выручке 20место По выручке на юриста (более 30 юристов) Профайл компании × ).

Важное преимущество: административный порядок – это ускоренный способ защиты нарушенных прав. Он предусматривает сокращенные сроки рассмотрения жалоб. Жалобу в антимонопольный орган нужно подать в течение 10 дней с даты подведения итогов торгов. Если же договор по их результатам так и не заключили, то обжалование возможно в течение трех месяцев с даты подведения итогов таких торгов.

Срок рассмотрения жалобы составляет семь рабочих дней, и в случае необходимости выяснения дополнительных обстоятельств может быть продлен антимонопольным органом еще на этот же срок.

«Обжалование результатов торгов в административном порядке не помешает обратиться в суд с такими же требованиями», – говорит Красников.

Права кредиторов

Результаты торгов могут не устроить не только участников, но и кредиторов должника, имущество которого продается с молотка. Ведь кредиторы имеют право участвовать в определении условий продажи имущества с торгов. У них есть право утверждать и корректировать положение о порядке, сроках и условиях продажи имущества должника на собрании кредиторов. «Обычно это положение разрабатывает конкурсный управляющий, но кредиторы могут предложить свои правки», – объясняет Кононов.

Спецвыпуск: БанкротствоДля проведения торгов можно нанять стороннего организатора, но это повлияет на размер конкурсной массы, так как ему положено вознаграждение за работу. Размер вознаграждения тоже определяется положением о порядке продажи имущества, поэтому есть смысл внимательно изучать этот документ и изменять его в случае необходимости.

А если кредитора не устраивает начальная продажная цена имущества, то он также может направить конкурсному управляющему требование о проведении независимой оценки стоимости имущества, напоминает Кононов.

Конкурсным кредиторам, которые хотят скорейшей продажи имущества по наиболее выгодной цене, стоит обращать внимание на сведения о лоте, которые будут отражены в объявлении, а также на то, в каких источниках эти сведения будут опубликованы. Информация должна быть подробной, и распространить ее следует широко. Это позволит привлечь больше желающих и продать лот подороже.

«Закладки» для участников торгов

Иногда от оспаривания торгов страдают добросовестные участники, отмечают Кононов и Карашев. По их словам, при участии в торгах можно наткнуться на заранее подготовленные «закладки». «Это умышленные нарушения в ситуациях, когда победитель заранее определен в кулуарах процедуры банкротства», – объясняют эксперты.

Если что-то пойдет не так и победителем станет кто-то еще, то в ход идет «закладка», например, неправильное деление имущества на лоты, либо зафиксированный в электронной почте отказ организатора ознакомить интересанта с документами по лоту.

Бороться с такими «закладками» можно, но их сложно обнаружить, говорят юристы. Как минимум из-за того, что не все такие «закладки» отслеживаются в публичном доступе. Например, это может проявиться в электронной переписке между организатором и участником торгов. «Если же интересант обнаруживает «закладку», ему следует либо отказаться от участия в таких торгах, либо немедленно их обжаловать», – советуют Кононов и Карашев.

А Дмитрий Терентьев советует быть внимательными, покупая крупную дебиторскую задолженность к нескольким лицам. В ходе торгов в структуре такого лота могут произойти изменения, например, должник погасит часть долга перед банкротом. Тогда лот станет не таким выгодным. В таких случаях победитель вправе отказаться от заключения договора по их результатам, подчеркивает эксперт.

Участникам надо помнить, что риск оспаривания торгов сохраняется в течение года: столько составляет срок исковой давности по этому специальному основанию.

Покупателям имущества должника

Услуги по Банкротству/Покупателям имущества должника

Национальная ассоциация институтов закупок представляет ряд специализированных услуг для помощи участникам торгов по реализации имущества должников (банкротов)

Перечень услуг для покупателей имущества должника

Национальная ассоциация институтов закупок (далее — НАИЗ) предлагает следующие услуги для Участников торгов по банкротству:

• подача заявки на участие в торгах;

• поиск лотов по заданным параметрам;

• иные услуги по согласованию сторон.

Стоимость каждой услуги определяется индивидуально и зависит от объема и сложности работы. Для расчета стоимости, а также за дополнительной информацией можно обратиться по тел. 8 (495) 514-02-05 либо электронной почте [email protected].

Подача заявки на участие в торгах

В случае отсутствия опыта, электронной подписи либо возможности самостоятельно участвовать в торгах, лицо, заинтересованное в приобретении имущества, может воспользоваться услугами специалистов НАИЗ, которые подготовят необходимый пакет документов и подадут заявку на участие в торгах. Подача заявки осуществляется от имени клиента (Принципала) с электронной подписью НАИЗ (Агента).

Данная услуга включает в себя:

• получение аккредитации на площадке;

• анализ извещения о проведении торгов и документов об имуществе;

• подготовка документов для подачи заявки, запрос дополнительных сведений от организатора торгов;

• подача заявки на электронной площадке;

• содействие в защите интересов клиента (в случае нарушения порядка проведения торгов).

Поиск лотов по заданным критериям

По запросу клиента специалисты НАИЗ осуществят подбор имущества (лотов) по заданным параметрам. Поиск может быть осуществлен разово либо в течение определенного периода времени.

Данная услуги включает в себя:

• поиск лотов;

• представление отчета для клиента;

• подготовка запроса организатору торгов о предоставлении дополнительной информации по имуществу: отчета об оценке, фотографий, иных сведений (при необходимости).

Банкротство | Суды США

О банкротстве

Заявление о банкротстве может помочь человеку, отказавшись от долга или составив план погашения долга. Дело о банкротстве обычно начинается, когда должник подает заявление в суд по делам о банкротстве. Ходатайство может быть подано физическим лицом, супругами вместе, корпорацией или другим юридическим лицом.

Все дела о банкротстве рассматриваются в федеральных судах в соответствии с правилами, изложенными в Кодексе банкротства США.

Существуют разные типы банкротств, о которых обычно говорится в их главе в U.S. Кодекс о банкротстве.

- Физические лица могут подать заявление о банкротстве по главе 7 или 13, в зависимости от специфики своей ситуации.

- Муниципалитеты — города, поселки, деревни, налоговые округа, муниципальные предприятия и школьные округа могут подать заявление в соответствии с Главой 9 на реорганизацию.

- Компании могут подать заявление о банкротстве в соответствии с главой 7 для ликвидации или главой 11 для реорганизации.

- Глава 12 предусматривает облегчение долгового бремени семейным фермерам и рыбакам.

- Заявления о банкротстве, в которых участвуют стороны из более чем одной страны, подаются в соответствии с главой 15.

Основы банкротства предоставляют подробную информацию о регистрации.

Настоятельно рекомендуется обратиться за консультацией к квалифицированному юристу, поскольку банкротство имеет долгосрочные финансовые и правовые последствия. Физические лица могут подать заявление о банкротстве без помощи адвоката, что называется подачей заявления о банкротстве. Выучить больше.

Используйте формы, пронумерованные в серии 100, для подачи заявления о банкротстве физических лиц или супружеских пар.Используйте формы, пронумерованные в серии 200, если вы готовитесь к банкротству от имени неиндивидуального лица, такого как корпорация, товарищество или общество с ограниченной ответственностью (LLC). Индивидуальные предприниматели должны использовать формы, пронумерованные в серии 100.

Поиск юриста, включая бесплатные юридические услуги

Если вам нужна помощь в поиске адвоката по банкротству, вам могут помочь указанные ниже ресурсы. Если вы не можете позволить себе нанять адвоката, вы можете иметь право на получение бесплатных юридических услуг.

Подача документов без адвоката | Суды США

Подача заявления о банкротстве в соответствии с главой 7 или 13 требует тщательной подготовки и понимания юридических вопросов. Непонимание закона или ошибки в процессе могут повлиять на ваши права. Работникам судов и судьям по делам о банкротстве законом запрещено давать юридические консультации.

Ниже приводится список способов, которыми ваш адвокат может помочь вам в вашем деле.

- Проконсультируем вас, стоит ли подавать заявление о банкротстве.

- Посоветуйте, по какому разделу подавать.

- Проконсультируем вас о возможности погашения ваших долгов.

- Сообщите вам, сможете ли вы оставить себе дом, машину или другое имущество после подачи заявления.

- Сообщите вам о налоговых последствиях подачи документов.

- Проконсультируем вас о том, следует ли вам продолжать платить кредиторам.

- Объясните вам закон и процедуры банкротства.

- Помочь вам заполнить и подать формы.

- Помогите вам с большинством аспектов вашего дела о банкротстве.

Ожидается, что стороны pro se соблюдают правила и процедуры федеральных судов и должны быть знакомы с Кодексом США о банкротстве, Федеральными правилами процедуры банкротства и местными правилами суда, в котором возбуждено дело. Местные правила, наряду с другой полезной информацией, размещены на веб-сайте суда и доступны на стойке регистрации местного суда. Работникам судов и судьям по делам о банкротстве законом запрещено давать юридические консультации.

Формы банкротства доступны для общественности бесплатно.

- Используйте формы, пронумерованные в серии 100, для подачи заявления о банкротстве физических лиц или супружеских пар.

- Используйте формы, пронумерованные в серии 200, если вы готовитесь к банкротству от имени неиндивидуального лица, такого как корпорация, товарищество или общество с ограниченной ответственностью (LLC).

- Индивидуальные предприниматели должны использовать формы, пронумерованные в серии 100.

Многие суды требуют местных форм. Прежде чем подавать какие-либо документы, вам следует проверить веб-сайт вашего суда.

Составители петиций, не являющиеся адвокатами

Если вы подаете заявление о банкротстве pro se, вам могут предложить услуги не юристы, готовящие петиции. По закону составители могут вводить информацию только в формы. Им запрещено давать юридические консультации, объяснять ответы на юридические вопросы или помогать вам в суде по делам о банкротстве. Составитель петиции должен подписать все документы, которые он готовит для вас; напечатать на документах их имя, адрес и социальное обеспечение; и предоставить вам копии всех документов.Они не могут подписывать документы от вашего имени или получать оплату судебных издержек.

Поиск юриста, включая бесплатные юридические услуги

Если вам нужна помощь в поиске адвоката по банкротству, вам могут помочь указанные ниже ресурсы. Если вы не можете позволить себе нанять адвоката, вы можете иметь право на получение бесплатных юридических услуг.

Как подать заявление о банкротстве в 2021 году бесплатно: руководство из 10 шагов

В двух словахБанкротство по главе 7 — важный инструмент облегчения долгового бремени для американцев, находящихся в тяжелом финансовом положении из-за потери работы, травм или развода.Upsolve расскажет, как подать заявление о банкротстве в соответствии с главой 7 и начать все заново, выполнив 10 шагов.

Во-первых, вам нужно определить, поможет ли вам заявка о банкротстве. Банкротство — мощный инструмент облегчения долгового бремени, но только в том случае, если он имеет смысл с учетом вашего финансового положения. Подача заявления о банкротстве обеспечивает немедленное списание долга за счет автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами сразу после возбуждения дела о банкротстве. Это также сразу же прекращает удержание заработной платы.

Банкротство по главе 7 — очень эффективный инструмент для списания долгов по кредитным картам, медицинских долгов и большинства других необеспеченных долгов. Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах. Вы можете подать заявление о банкротстве в соответствии с главой 7 один раз в 8 лет.

Банкротство по главе 13 — еще один вид банкротства, доступный для потребителей. Основное отличие от главы 7 заключается в том, что вы выплачиваете часть своих долгов через доверительного управляющего согласно главе 13.Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана погашения.

Освобождение от банкротства не аннулирует некоторые не подлежащие погашению долги, такие как большинство студенческих ссуд, обязательства по алиментам, алименты и недавние налоговые долги. Если у вас есть соруководители, они не будут защищены от вашего личного банкротства.

Если у вас есть большая кредитоспособность, когда ваше банкротство в соответствии с Главой 7 впервые заявлено, ваш кредитный рейтинг, вероятно, немного упадет после того, как заявление о банкротстве будет сообщено в бюро кредитных историй.Конечно, большинство подателей уже какое-то время испытывают затруднения к тому времени, когда они подают заявку, и уже имеют довольно низкий кредитный рейтинг. В любом случае, получив постоянное облегчение долгового бремени в виде отмены банкротства, большинство людей могут восстановить свой кредитный рейтинг менее чем за год.

Соберите свои документы

Ваш первый шаг — собрать все свои финансовые документы, чтобы вы понимали текущее состояние ваших финансов.

Начните с получения бесплатной копии вашего кредитного отчета.Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам потребуются следующие документы:

Налоговые декларации за последние 2 года

Квитанции о заработной плате или другое подтверждение вашего дохода за последние 6 месяцев

Недавний банк Выписки со счета

Недавние выписки с пенсионного или брокерского счета

Оценка или оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, относящиеся к вашим активам, долгам или доходам .

Наличие этих документов рядом с вами поможет вам получить точное представление о вашем финансовом положении.

Take Credit Counseling

Каждый человек, подающий заявление о банкротстве, должен пройти курс кредитного консультирования в течение 6 месяцев до подачи заявления о банкротстве в суд. Это требование как в главах 7, так и в главах 13. Курс должен проходить через кредитное консультационное агентство, одобренное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подавать заявление о банкротстве или вы можете снова встать на ноги с помощью какого-либо неформального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса варьируется от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм о банкротстве на этапе 5.

Заполните формы о банкротстве

Формы о банкротстве включают не менее 23 отдельных форм общим объемом около 70 страниц.Формы банкротства спрашивают вас обо всем, что вы делаете, тратите, владеете и должны. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Если вы нанимаете юриста, он заполнит для вас формы на основе информации, которую вы отправите в их офис. Если вы не можете позволить себе нанять юриста, но не чувствуете себя комфортно при заполнении форм самостоятельно, узнайте, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или назначьте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает регистрационный сбор в размере 338 долларов за банкротство согласно Главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления, вы подаете заявку на выплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить внести до 4-х ежемесячных платежей.

Если оплата в рассрочку невозможна, вы можете отправить другую форму для подачи заявления об отказе от комиссии.Для участия в программе общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после вашего заявления о банкротстве. Если ваше заявление отклонено, суд обычно предписывает вам оплатить сбор в рассрочку.

Распечатайте бланки банкротства

После того, как вы подготовите бланки банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их на одной стороне. Двусторонние страницы суд не принимает.Вам также необходимо будет подписать формы после их печати.

Вам понадобятся:

Бланки петиций, включая все необходимые местные формы

Свидетельство о кредитном консультировании

Корешки чека

При необходимости ваше заявление об отказе от платы или рассрочке

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии.Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд для подачи заявления о банкротстве

Как только вы войдете в двери здания местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. После прохождения проверки вы пойдете в офис клерка и скажете ему, что вы собираетесь подать заявление о банкротстве.Они примут ваши формы о банкротстве и ваш регистрационный сбор (или заявление об отказе от прав или о выплате сбора в рассрочку).

Не подавайте в суд свои банковские выписки или налоговые декларации. Эти документы отправляются доверенному лицу после подачи дела. Ознакомьтесь с Шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, клерк рассмотрит ваше дело, отсканируя ваши формы и загрузив их в онлайн-систему подачи документов суда. Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и сообщит:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и местонахождение вашего встреча с вашим доверенным лицом (это называется «Собрание кредиторов» или «341 встреча»)

На данный момент ваше дело было подано! Поздравляю! Автоматическое пребывание теперь защищает вас от всех взыскателей долгов.Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Отправьте документы вашему доверенному лицу по почте

Доверительный управляющий согласно Главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи не подлежащего освобождению имущества в пользу ваших кредиторов. Не для всех видов банкротства требуется участие конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Обратите внимание на почту, которую вы получите от доверенного лица после подачи вашего дела.Доверительный управляющий отправит вам письмо с просьбой отправить им по почте определенные финансовые документы, такие как налоговые декларации, квитанции о заработной плате и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы, следуя инструкциям, приведенным в его письме, вы можете не получить погашение своих долгов.

Пройти курс по банкротству 2

После заполнения формы банкротства вам нужно будет пройти курс обучения для должников в утвержденном агентстве кредитного консультирования. Его можно заполнить онлайн или по телефону, обычно он занимает не менее 2 часов и стоит от 10 до 50 долларов, если только вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы узнаете, как составить бюджет и избежать долгов с высокими процентными ставками.

Вы не имеете права на освобождение от банкротства и получение нового старта, если не завершите курс и не подадите свидетельство об окончании из агентства кредитного консультирования в суд.

Примите участие в 341 собрании

341 собрание или собрание кредиторов состоится примерно через месяц после подачи заявления о банкротстве.Вы найдете дату, время и место проведения 341 встречи в уведомлении, которое вы получите из суда через несколько дней после подачи заявления о банкротстве. Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 — для доверенного лица проверить вашу личность и задать вам определенные стандартные вопросы, большинство из которых длится всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ Вы должны принести на встречу удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете утвержденную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Работа с автокредитом

Если у вас есть автомобиль, за который вы все еще задолжали, вам нужно сообщить банку и суду, что вы собираетесь с ним делать, в одной из своих форм банкротства.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить производить платежи. Банк либо подает запрос в суд по делам о банкротстве с просьбой о разрешении вернуть автомобиль, либо подождет, пока вам не разрешат выписку, прежде чем забрать его.

Если вы хотите оставить автомобиль себе, вы можете либо повторно подтвердить ссуду, либо выкупить автомобиль. Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано.Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор на утверждение в суд.

Чтобы выкупить автомобиль, вы должны подать ходатайство в суд и, после его удовлетворения, купить автомобиль в банке по его текущей стоимости. Это избавит вас от необходимости платить оставшуюся по кредиту сумму, но оплата должна производиться единовременно.

Подача заявления о банкротстве требует некоторой подготовки. Наем хорошего адвоката по делам о банкротстве — один из способов подачи заявления.Но если вы не можете позволить себе оплатить услуги адвоката, чтобы нанять его, и вам нужно начать все сначала, Upsolve может вам помочь. Если вы имеете право, наше бесплатное веб-приложение проведет вас через процесс и поможет подготовить формы для подачи в суд.

Правило 1006. Сбор за регистрацию | Федеральные правила процедуры банкротства | Закон США

(а) Общие требования. Каждая петиция должна сопровождаться пошлиной за подачу, за исключением случаев, предусмотренных в подразделах (b) и (c) этого правила. Для целей этого правила «пошлина за подачу заявки» означает пошлину за подачу заявки, установленную 28 U.S.C. §1930 (a) (1) — (a) (5) и любой другой сбор, установленный Конференцией судей США в соответствии с 28 U.S.C. §1930 (b), который выплачивается секретарю при возбуждении дела в соответствии с Кодексом.

(b) Оплата пошлины за подачу в рассрочку.

(1) Заявление на оплату пошлины за подачу в рассрочку . Добровольное ходатайство физического лица принимается к подаче независимо от того, уплачена ли какая-либо часть пошлины за подачу заявления, если оно сопровождается подписанным заявлением должника, подготовленным в соответствии с соответствующей официальной формой, в котором говорится, что должник не может оплатить регистрационный сбор, кроме рассрочки.

(2) Действие по приложению . До собрания кредиторов суд может распорядиться об уплате регистрационного сбора секретарю или предоставить разрешение на оплату в рассрочку и установить количество, сумму и даты платежа. Количество платежей не должно превышать четырех, а последний платеж должен быть произведен не позднее, чем через 120 дней после подачи ходатайства. По указанной причине суд может продлить срок любого платежа при условии, что последний платеж будет выплачен не позднее, чем через 180 дней после подачи ходатайства.

(3) Отсрочка оплаты услуг адвоката . Все взносы за регистрацию должны быть оплачены полностью до того, как должник или доверительный управляющий по главе 13 сможет произвести дальнейшие платежи адвокату или любому другому лицу, которое оказывает услуги должнику в связи с этим делом.

(c) Отказ от сбора за подачу заявления. Добровольная петиция по главе 7, поданная физическим лицом, принимается к подаче, если она сопровождается заявлением должника с просьбой об отказе в соответствии с 28 U.S.C. §1930 (f), оформленный в соответствии с требованиями соответствующей Официальной формы.

Примечания

(С поправками от 30 марта 1987 г., с 1 августа 1987 г .; 23 апреля 1996 г., с 1 декабря 1996 г .; 23 апреля 2008 г., с 1 декабря 2008 г.) )

Примечания Консультативного комитета по правилам — 1983

28 USC В §1930 указаны пошлины за подачу петиций согласно главам 7, 9, 11 и 13 Кодекса. Он также разрешает частичную оплату дебиторами-физическими лицами.

Подраздел (b) адаптирован из бывшего Правила 107 о банкротстве. Административные расходы на выплаты, превышающие четыре, несоразмерны получаемым преимуществам.Увеличение срока свыше 180 дней после возбуждения дела вызывает нежелательные задержки в администрировании. В соответствии с параграфом (2) по-прежнему налагается максимум четыре платежа в рассрочку и сохраняется максимальный период платежей в рассрочку, допустимый в первоначальной заявке, равный 120 дням. Только в исключительных случаях может потребоваться продление заявителю срока свыше четырех месяцев. Требование пункта (3) о том, что регистрационные сборы должны быть оплачены в полном объеме до того, как должник сможет заплатить адвокату за услуги в связи с делом, кодифицирует правило, заявленное в In re Latham , 271 Fed.538 (N.D.N.Y.1921) и In re Darr , 232 Fed. 415 (N.D. Cal.1916).

Примечания Консультативного комитета по правилам — Поправка 1987 г.

Подраздел (b) (3) расширен, чтобы запретить платежи должником или доверенным лицом по главе 13 не только адвокатам, но и любому лицу, которое оказывает услуги должнику в связь с делом.

Примечания Консультативного комитета по правилам — поправка 1996 г.

Судебная конференция предписывает различные сборы в соответствии с 28 U.S.C. §1930 (b). В 1992 г. был установлен административный сбор в размере 30 долларов США за все дела по главам 7 и 13. В 1993 году в таблицу сборов Судебной конференции были внесены поправки, предусматривающие, что индивидуальный должник может уплачивать этот сбор в рассрочку.

Подраздел (a) этого правила изменен, чтобы уточнить, что каждое ходатайство должно сопровождаться любым сбором, установленным в соответствии с 28 U.S.C. §1930 (b), который должен быть оплачен при подаче петиции, а также сбор за подачу, установленный 28 U.S.C. §1930 (а). При определении «пошлины за подачу заявки», включающей пошлины за судебную конференцию, процедуры, изложенные в подразделе (b) для уплаты пошлины за подачу частями, также будут применяться в отношении любого сбора за судебную конференцию, который необходимо уплатить в начале рассмотрения дела.

Отчет GAP по Правилу 1006 . Без изменений с момента публикации, за исключением стилистического изменения в подразделе (а).

Комментарии Комитета к Правилам — Поправка 2008 г.

Подраздел (a) изменен с целью включения ссылки на новый подраздел (c), который касается освобождения от уплаты пошлин согласно 28 U.S.C. §1930 (f), который был добавлен в 2005 году.

Подраздел (b) (1) изменен, чтобы удалить предложение, требующее раскрытия того, что должник не заплатил адвокату или другому лицу в связи с этим делом. Невозможность уплаты пошлины за подачу в рассрочку является одним из требований для отказа от пошлины в соответствии с поправками 2005 года к 28 U.S.C. §1930 (е). Если бы запрет на оплату услуг адвоката был сохранен, оплата гонорара поверенного лишила бы многих должников права на выплаты в рассрочку и, таким образом, повысила бы их право на отказ от гонорара.Исключение этого запрета из правила, которое не требовалось по закону, гарантирует, что должники, у которых есть финансовая возможность оплатить сбор в рассрочку, сделают это, а не потребуют отказа.

В подраздел (b) (3) внесены поправки в соответствии с изменениями в подразделе (b) (1), чтобы отразить поправки 2005 года. Изменение призвано уточнить, что подраздел (b) (3) относится к платежам, произведенным после того, как должник подал дело о банкротстве и после того, как должник получил разрешение уплатить сбор в рассрочку.В противном случае подразделение может вступить в противоречие с намерением и действием поправок к подразделу (b) (1).

Изменения, внесенные после публикации . После публикации никаких изменений не вносилось.

Комментарии комитета к правилам — поправка 2017 г.

В подраздел (b) (1) внесены поправки, уточняющие, что добровольное ходатайство отдельного должника, сопровождаемое заявлением об уплате пошлины за подачу частями, должно быть принято к подаче, даже если Суд требует, чтобы первоначальный взнос был уплачен в момент подачи ходатайства, а должник не может произвести этот платеж.Поскольку дело о банкротстве должника возбуждается после подачи заявления, прекращение дела из-за неуплаты должником первоначального или последующего платежа в рассрочку регулируется Правилом 1017 (b) (1).

Банкротство: как это работает, виды и последствия

Банкротство — это юридический процесс, находящийся под контролем федеральных судов по делам о банкротстве. Он разработан, чтобы помочь частным лицам и компаниям полностью или частично погасить свои долги или помочь им погасить часть своей задолженности.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве оказывает серьезное и долгосрочное влияние на ваш кредит.Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета по кредитным картам и получать одобрение на получение ссуд с выгодными ставками.

Основы банкротства

Банкротство может быть сложным процессом, и средний человек, вероятно, не способен пройти через него в одиночку. Работа с адвокатом по банкротству может помочь гарантировать, что ваше банкротство пройдет максимально гладко и с соблюдением всех применимых правил и положений, регулирующих процедуры банкротства.

Вам также необходимо выполнить некоторые требования, прежде чем вы сможете подать заявление о банкротстве. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитную консультацию у утвержденного правительством кредитного консультанта. Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет вам составить личный бюджетный план.

Если вы решите продолжить процедуру банкротства, вам нужно будет решить, какой тип вы подавать: главу 7 или главу 13.Оба типа банкротства могут помочь вам ликвидировать необеспеченный долг (например, кредитные карты), остановить обращение взыскания или повторное вступление во владение, а также прекратить удержание заработной платы, отключение коммунальных услуг и действия по взысканию долга. Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам. Однако два типа банкротства списывают долг по-разному.

Банкротство по главе 7

Банкротство по главе 7, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.

В соответствии с этим типом банкротства вы должны будете разрешить опекуну федерального суда контролировать продажу любых активов, которые не освобождены от налога (автомобили, рабочие инструменты и основные предметы домашнего обихода могут быть освобождены). Деньги от продажи идут на выплаты вашим кредиторам. Остаток вашей задолженности погашается после прекращения дела о банкротстве. Банкротство главы 7 не может избавить вас от некоторых видов долгов. Вам все равно придется платить алименты и алименты, налоги и студенческие ссуды, предписанные судом.

Последствия банкротства по главе 7 значительны: вы, вероятно, потеряете собственность, а отрицательная информация о банкротстве останется в вашем кредитном отчете в течение десяти лет после даты подачи заявки. Если вы снова влезете в долги, вы не сможете снова подать заявление о банкротстве в соответствии с этой главой в течение восьми лет.

Глава 13 Банкротство

Глава 13 Банкротство работает несколько иначе, позволяя вам сохранить свою собственность в обмен на частичное или полное погашение долга.Суд по делам о банкротстве и ваш адвокат обсудят трех-пятилетний план погашения. В зависимости от условий переговоров вы можете согласиться полностью или частично выплатить свой долг в течение этого периода времени. Когда вы выполнили согласованный план погашения, ваш долг погашается, даже если вы вернули только часть суммы, которую вы изначально задолжали.

Хотя любой тип банкротства отрицательно сказывается на вашей кредитной истории, глава 13 может быть более благоприятным вариантом. Поскольку вы погашаете часть (или всю) свою задолженность, вы можете сохранить некоторые активы.Более того, банкротство в соответствии с главой 13 приведет к прекращению вашего кредитного отчета через семь лет, и вы можете снова подать в соответствии с этой главой всего через два года.

Условия банкротства, которые необходимо знать

Во время процедуры банкротства вы, вероятно, встретите некоторые юридические термины, относящиеся к процедурам банкротства, которые вам необходимо знать. Вот некоторые из наиболее распространенных и важных:

- Управляющий банкротством : Это лицо или корпорация, назначенные судом по делам о банкротстве, чтобы действовать от имени кредиторов.Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами Главы 7 и распределяет выручку между кредиторами. В документации по главе 13 доверительный управляющий также наблюдает за планом погашения должника, получает платежи от должника и выплачивает деньги кредиторам.

- Кредитная консультация: Прежде чем вам будет разрешено подать заявление о банкротстве, вам нужно будет встретиться индивидуально или в группе с некоммерческим бюджетом и агентством кредитного консультирования. После того, как вы подадите заявку, вам также необходимо будет пройти курс по управлению личными финансами, прежде чем дело о банкротстве будет прекращено.При определенных обстоятельствах от обоих требований можно было отказаться.

- Банкротство прекращено : Когда процедура банкротства завершена, банкротство считается «прекращенным». В соответствии с главой 7 это происходит после того, как ваши активы были проданы и кредиторы заплатили. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

- Не облагаемое налогом имущество: Хотя оба типа банкротства могут потребовать от вас продажи активов, чтобы помочь выплатить долг кредиторам, некоторые виды имущества могут быть освобождены от продажи.Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или капитал в основном месте проживания, могут быть освобождены.

- Залог: Юридический иск, который позволяет кредитору приобретать, удерживать и продавать недвижимость должника для обеспечения или погашения долга.

- Ликвидация: Продажа не освобожденного от налога имущества должника. Продажа превращает активы в «ликвидную» форму — наличные деньги, которые затем выплачиваются кредиторам.

- Проверка средств: Кодекс о банкротстве требует, чтобы люди, желающие подать заявление о банкротстве в соответствии с главой 7, продемонстрировали, что у них нет средств для погашения своих долгов.Требование направлено на пресечение злоупотреблений кодексом банкротства. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.

- Подтвержденный счет: В соответствии с главой 7 «Банкротство» вы можете согласиться продолжить выплату долга, который может быть погашен в ходе судебного разбирательства. Подтверждение счета — и вашего обязательства по выплате долга — обычно делается для того, чтобы позволить должнику сохранить часть залога, такую как автомобиль, которая в противном случае была бы арестована в рамках процедуры банкротства.

- Обеспеченный долг: Долг, обеспеченный взыскиваемым имуществом. Например, ваша ипотека обеспечена вашим домом, а для автокредитования залогом является само транспортное средство. Кредиторы обеспеченного долга имеют право наложить арест на залог в случае невыполнения обязательств по ссуде.

- Необеспеченный долг : Долг, по которому кредитор не имеет материального обеспечения, такого как кредитные карты.

Долг, который нельзя простить

Несмотря на то, что банкротство может ликвидировать большую часть долгов, оно не может полностью стереть счётчик, если у вас есть определенные виды непростительных долгов.Типы долгов, которые банкротство не может устранить, включают:

- Большая часть задолженности по студенческим займам (хотя некоторые члены Конгресса работают над тем, чтобы это изменить).

- Взыскание алиментов.

- Алименты по решению суда.

- Задолженность подтверждена.

- Федеральный налоговый залог по налогам, причитающимся правительству США.

- Государственные штрафы или пени.

- Судебные штрафы и пени.

Последствия банкротства

Пожалуй, самым известным последствием банкротства является потеря имущества.Как отмечалось ранее, оба типа процедур банкротства могут потребовать от вас отказаться от собственности для продажи, чтобы вернуть долг кредиторам. При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, ювелирных изделий, антикварной мебели и других видов собственности.

Ваше банкротство также может повлиять на других в финансовом отношении. Например, если ваши родители совместно подписали для вас автокредит, они все равно могут нести ответственность хотя бы по части этого долга, если вы подадите заявление о банкротстве.

Наконец, банкротство вредит вашей кредитной истории.Банкротства считаются негативной информацией в вашем кредитном отчете и могут повлиять на то, как будущие кредиторы будут рассматривать вас. Увидев банкротство в вашей кредитной истории, кредиторы могут отказаться от предоставления вам кредита или предложить вам более высокие процентные ставки и менее выгодные условия, если они все же решат предоставить вам кредит.

В зависимости от типа банкротства, которое вы подаете, отрицательная информация может отображаться в вашем кредитном отчете на срок до десяти лет. Статус списанных счетов будет обновлен, чтобы отразить, что они были списаны, и эта информация также появится в вашем кредитном отчете.Отрицательная информация в кредитном отчете — фактор, который может навредить вашему кредитному рейтингу.

Получение кредитной карты или ссуды после банкротства

Информация о банкротстве в вашем кредитном отчете может затруднить получение дополнительного кредита после прекращения дела о банкротстве — по крайней мере, до тех пор, пока информация не исчезнет из вашего кредитного отчета. Кредиторы будут осторожно предоставлять вам дополнительный кредит и могут попросить вас принять более высокую процентную ставку или менее выгодные условия, чтобы предоставить вам кредит.

Важно сразу же начать восстанавливать свой кредит, убедившись, что вы вовремя оплачиваете все свои счета. Вы также должны быть осторожны, чтобы не вернуться к каким-либо негативным привычкам, которые в первую очередь способствовали возникновению ваших долговых проблем.

Получение ипотеки после банкротства

Подобно тому, как банкротство может помешать вам получить необеспеченный кредит, оно также может затруднить получение ипотеки. Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, кто ее принимает, могут предложить вам гораздо более высокую процентную ставку и комиссию.Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие сделки.

Вместо того, чтобы отказываться от дома и пытаться получить новую ипотеку после банкротства, может быть лучше повторно подтвердить вашу текущую ипотеку во время процедуры банкротства. Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и остаться в своем нынешнем доме.

Альтернативы банкротства

Когда вы боретесь с неуправляемой задолженностью, банкротство — лишь одно из решений; есть и другие, которые следует учитывать.Большинство из них также повлияет на ваш кредит, но, вероятно, не так сильно, как банкротство — плюс, эти альтернативы могут позволить вам сохранить свою собственность, вместо того, чтобы ликвидировать ее в ходе процедуры банкротства.

Некоторые альтернативы банкротства, которые вы можете рассмотреть:

- Обратитесь за помощью к утвержденному правительством кредитному консультанту или к плану управления долгом . Консультант может работать с вашими кредиторами, чтобы помочь составить работоспособный план выплаты вашей задолженности.

- Возьмите ссуду на консолидацию долга. Эти типы ссуд могут объединять несколько более дорогостоящих долгов с высокими процентами в одну ссуду с более низкой процентной ставкой. Изучите ссуды на консолидацию долга, чтобы увидеть, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.

- Обратитесь к своим кредиторам и узнайте, готовы ли они согласиться на более управляемый план погашения. Невыполнение обязательств по вашему долгу — это не то, чего ваши кредиторы хотят, чтобы с вами случилось, поэтому они могут быть готовы работать с вами, чтобы разработать более достижимый план погашения.Погашение долга отрицательно скажется на ваших кредитных рейтингах.

Имейте в виду, что всякий раз, когда вы не выполняете условия погашения долга, на которые вы первоначально согласились, это может повлиять на вашу кредитоспособность. Тем не менее, банкротство по-прежнему будет иметь более значительное негативное влияние на ваш кредит, чем переговоры по кредитам, консультации по кредитам и консолидация долга.

Последнее слово о списании долгов

Всякий раз, когда вы не можете выплатить долг в соответствии с первоначальным соглашением, это может отрицательно повлиять на ваш кредит.Некоторые виды облегчения долгового бремени имеют более разрушительные и долгосрочные последствия, чем другие. Прежде чем принимать какое-либо решение о списании долгов, например о банкротстве, важно изучить возможные варианты, получить надежный совет квалифицированного кредитного консультанта и понять, какое влияние ваш выбор может оказать на ваше общее финансовое благополучие.

Независимо от того, какой тип списания долга вы выберете, вы можете начать лучше заботиться о своем кредите немедленно, применив на практике простые, ответственные и положительные меры, такие как:

- Своевременная оплата всех ваших счетов.

- Как избежать дополнительных долгов.

- Мониторинг вашего кредитного отчета.