Читать книгу Богатый папа, бедный папа Роберта Кийосаки : онлайн чтение

Текущая страница: 4 (всего у книги 14 страниц) [доступный отрывок для чтения: 4 страниц]

Как видеть то, чего не видят другие?

Сев в свой пикап, стоявший у магазина, богатый папа сказал:

– Продолжайте работать, ребята. Но чем быстрее вы забудете о зарплате, тем легче вам будет жить, когда вы вырастете. Используйте свои мозги, работайте бесплатно, и вскоре мозг сам подскажет вам, как сделать гораздо больше денег, чем заплатил бы вам я. Вы увидите то, что недоступно другим людям. Возможности находятся у них прямо под носом. Но большинство людей их не замечают, потому что они ищут только постоянное место с хорошей зарплатой – и этим ограничиваются. Стоит вам увидеть хотя бы одну возможность, и умение замечать их останется у вас до конца жизни. Когда вы овладеете этим навыком, я научу вас еще кое-чему. Усвойте этот урок, и тогда вы сможете избежать самой большой ловушки в жизни.

Мы с Майком забрали из магазина свои вещи и помахали на прощание миссис Мартин. Потом мы вернулись в парк, на ту же скамейку, и еще несколько часов размышляли и обсуждали услышанное.

Следующую неделю мы ходили в школу, по-прежнему погруженные в раздумья. Еще две недели мы судили, рядили и работали бесплатно.

В конце второй субботы я снова попрощался с миссис Мартин и печально посмотрел на полку с комиксами. Не получать даже тридцати центов было грустно именно потому, что у меня теперь не было денег на комиксы. И вдруг, когда миссис Мартин прощалась со мной и Майком, я заметил кое-что новое. Она делала то, чего я не замечал раньше.

Миссис Мартин разрезала пополам обложку книжки комиксов. Она оставляла себе верхнюю часть обложки, а все остальное выбрасывала в большую картонную коробку. Когда я спросил ее, что будет с этими книжками, она ответила:

– Я их выбрасываю. Верхнюю часть обложки я отдаю продавцу комиксов, когда он привозит новые. Он приедет сюда через час.

Мы с Майком терпеливо прождали час. Вскоре приехал продавец комиксов, и я спросил его, можно ли нам забирать эти книжки. На это он ответил:

– Можно, если вы будете работать в этом магазине и не будете их перепродавать.

Помните о нашем старом деловом партнерстве? В тот день мы с Майком его возобновили. Используя свободное помещение в подвале у Майка, мы стали складывать туда сотни книжек с комиксами.

Скоро наша библиотека комиксов была открыта для публичного посещения. В качестве главного библиотекаря мы наняли младшую сестру Майка – отличницу. Она брала с каждого ребенка десять центов за вход. Библиотека была открыта каждый день с 14:30 до 16:30, после школы. Посетители – соседские дети – могли читать столько комиксов, сколько успевали за два часа. Это было им выгодно, потому что книжки комиксов стоят по десять центов, а за два часа можно прочитать пять или шесть.

Сестра Майка проверяла, не уносят ли дети книжки с собой. К тому же она вела книгу посетителей, подсчитывала, сколько человек и кто именно приходит каждый день, записывала отзывы. Три месяца мы с Майком зарабатывали в среднем по девять долларов пятьдесят центов в неделю. Мы платили его сестре доллар в неделю и позволяли читать комиксы бесплатно. Впрочем, она читала их редко, потому что постоянно учила уроки.

Мы с Майком каждую субботу по-прежнему работали в магазине, то есть соблюдали нашу договоренность. Мы не нарушили и обещания, данного продавцу комиксов, потому что не продавали его книжки. Когда книжки рвались и приходили в негодность, мы их просто сжигали. Мы попробовали открыть филиал, но таких хороших библиотекарей, как сестра Майка, которым можно было бы доверять, мы больше не нашли. Вот так мы впервые столкнулись с проблемой кадров.

Три месяца спустя после открытия в библиотеке произошла драка. Туда ворвалось несколько хулиганов из соседнего района. Отец Майка предложил нам закрыть дело. Наш бизнес на комиксах закончился, и мы перестали работать по субботам в магазине. Впрочем, богатый папа и так уже собирался научить нас чему-нибудь новому. Он был очень рад, что мы так хорошо усвоили его первый урок. Мы научились заставлять деньги работать на себя. Не получая платы за работу в магазине, мы были вынуждены прибегнуть к помощи воображения, чтобы найти возможность заработать деньги. Начав свой собственный бизнес – библиотеку комиксов, – мы стали хозяевами своих финансов, независимыми от каких-либо работодателей. Но самое лучшее заключалось в том, что наш бизнес приносил нам доход, даже когда мы сами не работали. За нас работали наши деньги.

Вместо того чтобы платить нам деньги, богатый папа дал нам гораздо больше.

Глава вторая

Урок 2. Зачем нужна финансовая грамотность?

Важно не то, сколько денег вы сделаете, а то, сколько у вас сохранится.

В 1990 году мой лучший друг Майк взял в руки империю отца и управляет ею даже лучше, чем тот. Мы видимся раз-два в год на поле для игры в гольф. Они с женой богаче, чем вы можете себе представить. Финансовая империя богатого папы попала в надежные руки, и теперь Майк растит из своего сына наследника, воспитывает его так, как когда-то воспитывал нас его отец.

В 1994 году в возрасте сорока семи лет я перестал работать. Моей жене Ким было тридцать семь. Мы не то чтобы перестали работать в буквальном смысле. Просто, если не произойдет ничего непредвиденного, мы можем работать или не работать, но наше богатство в любом случае будет автоматически приумножаться, даже с учетом инфляции. Наши капиталовложения настолько велики, что приносят доходы без посторонней помощи. Это словно дерево, которое вы посадили. Годами вы его поливаете, но однажды оно перестает в вас нуждаться. Его корни проросли достаточно глубоко. И тогда дерево дает вам тень и радует вас.

Майк предпочел управлять империей, а я – уйти на покой.

Когда я выступаю с лекциями, слушатели часто спрашивают у меня совета: «Как начать?», «Какую книгу лучше прочитать?», «Как воспитывать своих детей?», «Каков ключ к успеху?» или «Как заработать миллионы?». В таких случаях я всегда вспоминаю следующую статью, которую однажды мне довелось прочитать.

Самые богатые бизнесмены

В 1923 году в чикагском отеле «Edgewater Beach» прошла встреча политических лидеров страны и самых богатых бизнесменов. Среди них были Чарльз Шваб, глава крупнейшей независимой сталелитейной компании, Сэмюэль Инсулл, президент самого большого в мире муниципального предприятия, Говард Хопсон, глава крупнейшей газовой компании, Ивар Крюгер, президент «International Match Со.», одной из самых крупных компаний в мире в то время, Леон Фрейзер, президент Банка международных расчетов, Ричард Уитни, президент Нью-Йоркской фондовой биржи, Артур Коттон и Джесси Ливермор, два известнейших биржевика, и Альберт Фолл из кабинета президента США Гардинга. Через двадцать пять лет девять человек из присутствовавших (тех, кто перечислен выше) ждало следующее: Шваб умер без гроша, пять лет прожив в долг. Инсулл скончался банкротом в чужой стране. Крюгер и Коттон тоже ушли из жизни банкротами. Хопсон сошел с ума. Уитни и Альберт Фолл как раз вышли из тюрьмы. Фрейзер и Ливермор покончили с собой.

Не знаю, может ли кто-то сказать, что на самом деле случилось с этими людьми. Но если обратить внимание на дату (1923 год), вы увидите, что встреча проходила как раз перед рыночным кризисом 1929 года и Великой депрессией, которая, скорее всего, оказала огромное влияние на судьбы этих людей.

И вот к чему я клоню: в наше время все меняется еще быстрее и радикальнее, чем тогда. В последующие годы нас наверняка ждут не менее резкие подъемы и спады, чем те, которые пережили эти великие бизнесмены. И меня беспокоит, что слишком многие люди сосредоточены в основном на деньгах, а не на своем главном богатстве – образовании. Если вы будете готовы проявить гибкость, останетесь открытыми для новых идей, перемены сделают вас богаче. Но если вы полагаете, что все ваши проблемы решат деньги, боюсь, вам придется очень несладко. Без финансовых способностей деньги очень быстро исчезают.

Большинству людей невдомек, что в жизни важно не то, сколько денег вы сделаете, а то, сколько у вас сохранится. Все мы слышали истории о счастливчиках, выигравших в лотерею. Сначала они бедны, потом вдруг становятся богатыми, а затем опять бедными. Они получают миллионы, но вскоре снова оказываются у разбитого корыта. Или вспомните о профессиональных спортсменах, которые в двадцать лет зарабатывают миллионы долларов, а десятью годами позже уже спят под мостом.

Мне вспоминается история молодого баскетболиста, который год назад был миллионером. А сегодня, всего в двадцать девять лет, он утверждает, что друзья, юрист и бухгалтер отобрали у него все деньги и он вынужден работать за копейки на мойке машин. Его уволили с мойки машин, потому что он отказался снимать во время работы чемпионское кольцо. История этого парня попала в газеты, и сейчас он пытается обжаловать незаконное увольнение, обвиняя работодателя в притеснениях и дискриминации. Он говорит, что кольцо – это все, что у него осталось, и если ему запретят его носить, он погибнет.

Я знаю многих людей, в одночасье ставших миллионерами. И хотя меня радует, что люди становятся богаче, я хотел бы их предостеречь: в долгосрочной перспективе важно не то, сколько денег у вас окажется, а то, сколько вы сумеете сохранить – и на сколько поколений.

Поэтому, когда меня спрашивают: «С чего мне начинать?» или «Как быстро разбогатеть?», мой ответ часто разочаровывает людей. Я просто говорю им то, что когда-то говорил мне богатый папа: «Если хочешь стать богатым, нужно быть финансово грамотным».

Эта мысль вдалбливалась мне в голову всякий раз, когда мы встречались. Как я уже говорил, мой образованный папа всегда подчеркивал, что нужно читать книги, а богатый папа утверждал, что мне необходима финансовая грамотность.

Если вы собираетесь построить небоскреб, тогда первым делом вам нужно выкопать достаточно глубокий котлован, чтобы залить прочный фундамент. Если вы строите дом в пригороде, 15 сантиметров бетона будет достаточно. Большинство людей, стремящихся разбогатеть, пытаются построить «Эмпайр-стейт-билдинг» на пятнадцатисантиметровом фундаменте.

Наша школьная система, которая была создана в эпоху господства сельского хозяйства, все еще верит в здания без фундамента. Тут по-прежнему в моде земляные полы. Поэтому дети оканчивают школу, не получив даже базового финансового образования. Они пополняют армию свято верующих в американскую мечту жителей пригородных районов и однажды, увязнув в долгах и мучаясь бессонницей, решают, что со всеми их финансовыми проблемами можно справиться, если найти способ быстро разбогатеть. И тогда они принимаются возводить небоскреб. Здание растет быстро, но вскоре выясняется, что вместо «Эмпайр-стейт-билдинг» у них получилась падающая башня. Бессонные ночи возвращаются.

Что касается меня и Майка, то нам во взрослой жизни были доступны оба варианта строительства, потому что нас еще в детстве научили закладывать прочный финансовый фундамент.

Бухгалтерский учет, наверное, один из самых скучных предметов в мире. И один из самых запутанных. Но если вы хотите разбогатеть и оставаться богатыми всю жизнь, этот предмет может оказаться для вас самым важным. Для богатого папы вопрос заключался в том, как научить этому сложному предмету детей. Он решил проблему, упростив процесс обучения с помощью наглядных пособий.

Мой богатый папа сумел заложить в нас с Майком прочный финансовый фундамент. Поскольку мы были всего лишь детьми, он создал очень простой метод обучения.

Первые годы он занимался только тем, что рисовал схемы и объяснял их. Когда мы начали разбираться в этих простых диаграммах, терминах и принципах движения денег, он стал постепенно добавлять к рисункам цифры. Со временем Майк овладел самыми сложными и современными методами бухгалтерского анализа, потому что это требовалось ему для управления своей империей. Мои знания поскромнее, потому что моя империя меньше, но базовый фундамент у нас один и тот же. На следующих страницах вы увидите такие же простые схемы, как те, что рисовал для нас отец Майка. Эти элементарные схемы помогли двум маленьким мальчикам построить огромные состояния на прочном и глубоком фундаменте.

Правило № 1. Нужно знать разницу между активом и пассивом и приобретать активы

Если вы хотите быть богатым, это все, что вам нужно знать. Это первое и единственное правило. Возможно, оно кажется вам до абсурда простым, но большинство людей даже не подозревают, насколько оно важно. У множества людей появляются финансовые проблемы именно из-за того, что они не понимают разницы между активами и пассивами.

«Богатые приобретают активы. Бедняки и средний класс приобретают пассивы, которые считают активами», – говорил богатый папа.

Когда мы с Майком услышали это от богатого папы, то решили, что он шутит. Два почти взрослых парня ждали, что он откроет секрет того, как стать богатыми, а услышали вот такой ответ. Он был настолько прост, что нам пришлось долго его обдумывать.

– А что такое актив? – спросил Майк.

– Пока не думайте об этом, – ответил богатый папа. – Просто примите эту идею. Если вы сможете понять эту простую истину, в вашей жизни будет план, который избавит вас от финансовых проблем. Идея проста, поэтому на нее никто не обращает внимания.

– Вы хотите сказать, что если мы будем знать, что такое актив, и покупать активы, то станем богатыми? – переспросил я.

Богатый папа кивнул.

– Да, все просто, как дважды два.

– Но если это так просто, тогда почему все люди не становятся богатыми? – удивился я.

Богатый папа улыбнулся.

– Потому, что люди не видят разницы между активом и пассивом.

Не сдержавшись, я выпалил:

– Как могут взрослые быть такими тупыми? Если все настолько просто и настолько важно, то почему они не хотят в этом разобраться?

Чтобы объяснить нам, что такое активы и пассивы, богатому папе потребовалось всего несколько минут.

Сегодня мне, взрослому человеку, трудно объяснить это другим взрослым. Простота идеи ускользает от них, потому что они получили другое образование. Их учили другие образованные люди и профессионалы: банковские работники, бухгалтеры, агенты по продаже недвижимости, финансовые советники и прочие специалисты. Сложность в том, чтобы заставить взрослых забыть все, что они знают, то есть снова стать детьми. Разумные взрослые часто считают, что им не следует опускаться до обсуждения упрощенных определений.

Богатый папа верил в принцип «чем проще, тем лучше» и старался максимально упростить свою науку для двух мальчишек. Это и сделало наш финансовый фундамент таким прочным.

В чем причина непонимания? Как можно запутаться в таких элементарных вещах? Почему люди покупают активы, которые на самом деле оказываются пассивами? Ответ кроется в базовом образовании.

Мы сосредоточены на «грамотности», но не на финансовой. Принадлежность конкретных вещей к активам или пассивам определяется не словами. Если вы действительно хотите запутаться, найдите толкования слов «актив» и «пассив» в словаре. Я знаю, что эти определения могут показаться разумными подготовленному бухгалтеру, но для обычного человека они не имеют никакого смысла.

И все же мы, взрослые, часто слишком гордимся собой, чтобы признаться, что чего-то не понимаем.

Богатый папа говорил нам: «Актив определяется не словами, а цифрами. И если вы не научитесь разбираться в цифрах, то никогда не сможете понять, что такое актив».

«В бухгалтерском деле, – повторял он, – важны не сами цифры, а то, что они вам говорят. Точно так же дело обстоит со словами. Важны не сами слова, а история, которую они рассказывают».

«Если хочешь быть богатым, нужно читать и понимать цифры», – не раз говорил мой богатый папа. Он часто повторял и другое: «Богачи покупают активы, а бедняки и средний класс – пассивы».

А теперь смотрите, как можно отличить актив от пассива. Большинство бухгалтеров и экономистов с моими объяснениями не согласятся, но именно эти простые схемы послужили для двух мальчишек основой прочного финансового фундамента.

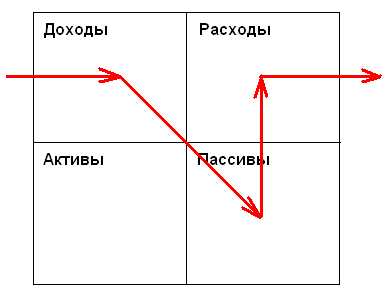

Вот как движутся деньги актива:

Верхняя часть схемы – отчет о доходах, который часто называют отчетом о доходах и расходах. В нем зафиксированы доходы и расходы. Деньги, которые поступают, и деньги, которые уходят. Нижняя часть – балансовый отчет. Он называется так потому, что в нем активы должны уравновешиваться с пассивами. Новички в финансовых вопросах не знают, каково взаимоотношение между этими отчетами, а это очень важно.

Так что, как я уже говорил, мой богатый папа просто сказал двум мальчишкам: «Активы кладут нам деньги в карман». Простое, понятное и практичное определение.

Вот как движутся деньги пассива:

Теперь, когда вы увидели на схемах, что такое активы и пассивы, вам будет легче понять мои словесные определения этих вещей.

Актив – это то, что приносит деньги в мой карман. Пассив – это то, что вынимает деньги из моего кармана.

И это все, что вам требуется знать. Если вы хотите разбогатеть, просто старайтесь всегда покупать активы. Если вы хотите быть представителем бедного или среднего класса, всю жизнь покупайте пассивы.

Неграмотность – непонимание как слов, так и цифр – вот главная причина финансовых трудностей. Если у людей сложности с деньгами, значит, они чего-то не понимают: либо цифр, либо слов. Что-то они видят неправильно. Богатые люди богаты потому, что у них больше знаний в разных областях, чем у тех, кто борется за финансовое выживание. Поэтому, если вы хотите разбогатеть и сохранить свое богатство, очень важно быть финансово грамотным – понимать и слова, и цифры.

Стрелки на схемах показывают, как движутся деньги, или денежный поток. Цифры сами по себе значат очень мало, так же как слова, вырванные из контекста. Важна история, которую они рассказывают. Умение читать цифры в финансовых отчетах заключается в видении всей сути рассказа. Рассказа о том, куда текут деньги. Финансовая история 80 % семей – это рассказ о тяжелой работе и попытках пробиться наверх. Однако эти попытки оказываются напрасными, потому что люди всю жизнь покупают пассивы вместо активов.

Вот схема денежного потока бедного человека:

Вот схема денежного потока представителя среднего класса:

А вот как выглядит денежный поток богатого человека:

Все эти схемы, конечно, максимально упрощены. У каждого человека есть расходы на жизнь: деньги уходят на пищу, крышу над головой, одежду. На этих схемах показаны общие тенденции движения денег в жизни представителей разных классов.

Схема денежного потока демонстрирует, как человек распоряжается своими деньгами.

Я начал главу с рассказа о самых богатых людях Америки, чтобы показать, как сильно ошибаются те, кто верит, что деньги решат все проблемы. Поэтому меня передергивает всякий раз, когда я слышу от людей вопросы о том, как им побыстрее разбогатеть. Мне часто говорят: «Я по уши в долгах, поэтому мне нужен способ заработать большие деньги».

Но «большие деньги» чаще всего не решают проблему. Они могут ее даже усугубить. Часто деньги делают очевидными самые трагические ошибки, выявляя то, о чем мы даже не подозревали. Поэтому так часто люди, на голову которым сваливается неожиданное богатство – например, наследство, большая прибавка к зарплате или выигрыш в лотерею, – вскоре снова возвращаются в такое же, если не худшее, плачевное финансовое состояние. Деньги лишь усиливают эффективность схем денежного потока, которые использует ваш мозг. Если ваша схема работает по принципу «все, что получаешь, нужно потратить», то увеличение доходов, скорее всего, просто приведет к росту расходов.

Наверное, это и породило пословицу «У дурака деньги долго не держатся».

Я уже не раз говорил, что мы идем в школу за научными знаниями и профессиональными навыками. И то и другое очень важно. Мы учимся зарабатывать деньги с помощью профессии.

В 1960‑е годы, когда я учился в старших классах, все считали, что лучшие ученики должны выбирать карьеру врача, потому что эта профессия сулила самое большое финансовое вознаграждение.

Сегодня врачи столкнулись с такими финансовыми трудностями, которых я не пожелал бы злейшему врагу. Контроль страховых компаний, система регулируемого медицинского обслуживания, вмешательство государства и судебные иски о профессиональной небрежности лишили эту профессию всякой привлекательности.

Сегодня дети мечтают стать звездами в мире спорта, кино и рок-музыки, королевами красоты или топ-менеджерами, поскольку именно там сейчас можно найти славу, деньги и престиж. Вот почему в наши дни очень трудно вызвать у детей стремление к учебе. Они знают, что профессиональный успех уже не зависит от академических успехов так сильно, как раньше.

Выпускники школ не получают финансовых навыков. Миллионы образованных людей успешно начинают карьеру, но впоследствии сталкиваются с финансовыми проблемами. Они работают все упорнее, но не могут продвинуться ни на шаг в финансовом плане. Серьезным пробелом в их образовании стало не отсутствие знаний о том, как делать деньги, а незнание того, как ими управлять.

Я говорю о финансовых способностях – умении правильно распоряжаться деньгами, которые вы заработали, не позволять другим отобрать их у вас, удерживать их у себя как можно дольше и заставлять их работать на вас с максимальной отдачей.

Большинство людей не понимают, в чем причина их финансовых проблем, потому что они понятия не имеют о денежном потоке.

Человек может быть высокообразованным, успешным в профессиональном плане и в то же время безграмотным в финансовом отношении.

Часто такие люди работают больше, чем нужно, потому что научились упорно трудиться, но не научились заставлять деньги работать на себя.

iknigi.net

Научитесь контролировать свой денежный поток — МИР ДЕНЕЖНОГО ПОТОКА. Клуб Бизнес Игр.

Автор: Роберт Кийосаки

7 июня 2016 года

Самое важное слово в бизнесе и инвестициях – денежный поток.

На сегодняшний день многие люди находятся в тяжелом финансовом положении, потому что слишком много денег уходит из их кармана, и очень мало приходит. Если вы собираетесь быть финансово благополучным, вам нужно научиться направлять больше денежного потока в ваши карманы.

Я узнал, что существует три модели денежного потока. У бедных, среднего класса и богатых.

Модель денежного потока бедных

Вы часто будете слышать тех, кто старается изо всех сил, но говорит «Я живу от получки до получки». К сожалению, они едва справляются с тем, чтобы оплатить все месячные расходы. Они усердно работают, зачастую на двух работах, чтобы только свести концы с концами, но они всегда остаются в трудном положении, потому что просто топчутся на месте.

Модель денежного потока бедного выглядит так:

Модель денежного потока среднего класса

Средний класс тоже часто живет от получки до получки, но по другим причинам и другим способом. Вот как выглядит модель среднего класса:

Эта модель является типичной для нашего идеального общества. Ведь люди, которые живут по этой модели, вероятно, имеют высокооплачиваемую работу, хорошие дома, автомобили и кредитные карты. Это – то, что мой богатый папа называл «мечтой рабочего класса».

Отложив немного денег на пенсионный счет, средний класс тратит деньги на разного рода игрушки и пассивы, которые не кладут деньги в карман, а достают их. Это «крысиные бега».

Со временем, вы выстраиваете образ жизни, при котором необходимо либо сохранить работу, либо найти более высокооплачиваемую, либо работать сверхурочно. И если вас уволят, все пойдет крахом.

Зачастую, когда люди играют в мою игру «Денежный поток», они видят это впервые. Преодолевая препятствия в игре, они учатся финансовой грамотности и начинают понимать, что они в тяжелом финансовом положении, хотя со стороны выглядят довольно состоятельными. После игры некоторые люди начинают мыслить, как богатые.

Модель денежного потока богатых

Это модель денежного потока богатых:

Богатый папа хотел, чтобы я и его сын мыслили этой моделью с самого детства. Он никогда не хотел, чтобы нас привлекала идея о высокооплачиваемой работе. Он хотел, чтобы мы развивали мысли только об активах и доходах в виде прироста капитала, дивидендов, дохода от аренды и процентов от бизнеса и недвижимости.

Думайте, как богатые

Если вы хотите быть успешным в информационный век, то чем быстрее вы разовьете свой финансовый и эмоциональный интеллект, тем быстрее вы будете чувствовать себя финансово благополучным и обретете финансовую свободу. В наши дни, когда рабочих мест становится все меньше, такая модель денежного потока имеет для меня больше смысла. И чтобы достичь этой модели, нужно видеть мир с точки зрения бизнесмена и инвестора, а не наемного работника и специалиста.

Одна из самых важных вещей, которым мой богатый папа научил меня, это контролировать мой личный денежный поток и денежные потоки в мире. Он научил меня контролировать мировой денежный поток, наблюдая за тремя вещами:

- Вакансии: многие рабочие места, которые раньше были щедро оплачиваемы, больше не существуют в Америке. Они теперь за рубежом США.

- Люди: перетекание рабочих мест из США заставило многих искать новую работу. Это часто требует переезда в новый город или даже страну, где процветают определенные отрасли. Мне нравится вкладывать в рынки, куда люди пребывают, а не в те, откуда уходят.

- Наличные деньги: во время Великой рецессии мы увидели, что денежные средства утекали из фондового рынка в сбережения, облигации, и золото, другими словами, в безопасные места. Сегодня деньги текут обратно в фондовый рынок, но надолго ли? Для того, чтобы быть богатым, вы должны видеть свысока, куда деньги текут и, соответственно, раньше других попасть туда.

На прошлой неделе мы говорили о силе хорошего долга. Уметь использовать долг – один из важнейших навыков, которому человек может научиться. И важный урок заключается в том, что только долг, который заставляет деньги течь на ваш банковский счет – хороший долг.

На прошлой неделе мы говорили о силе хорошего долга. Уметь использовать долг – один из важнейших навыков, которому человек может научиться. И важный урок заключается в том, что только долг, который заставляет деньги течь на ваш банковский счет – хороший долг.

Я и мои партнеры создаем свой денежный поток, наблюдая за мировым движением денежных средств. Например, мы инвестируем, беря кредиты, для покупки жилых домов в районах, где есть хорошие рабочие места, участки, где люди и деньги пребывают в движении. Проще говоря, недвижимость мало чего стоит, если нет рабочих мест. Рабочие места привлекают людей. И где есть движение людей, есть денежные потоки. Это просто, но большинство людей не обучены это искать. Как следствие, страдает денежный поток.

//

2 258 просмотров

Полина Кузина (25 Posts)Переводчик и репетитор английского. Краснодар.

Сохранить себе или Рассказать друзьям:

worldofcashflow.ru

Квадрант денежного потока (что это) Роберта Кийосаки

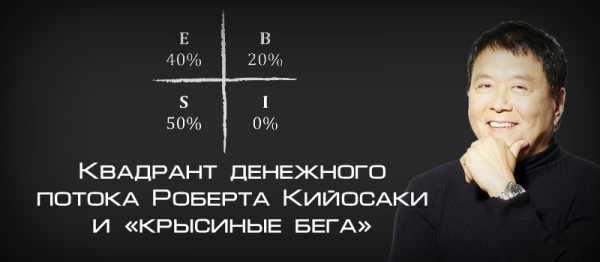

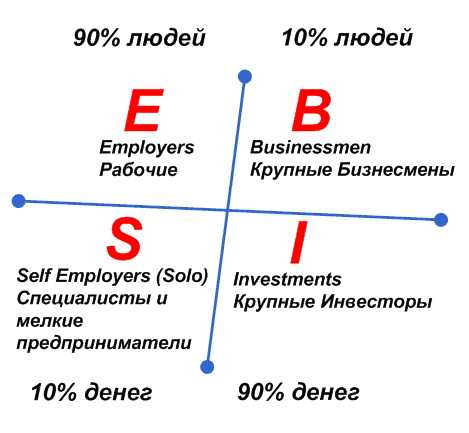

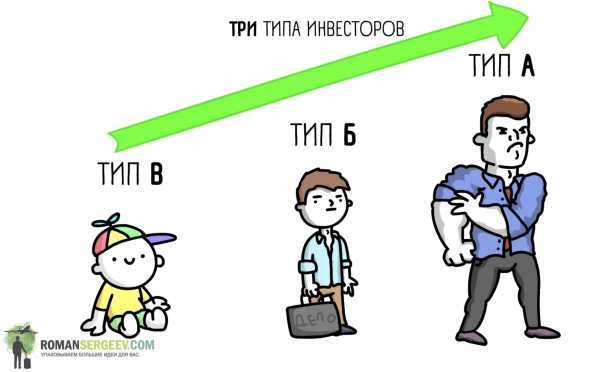

Вы когда-нибудь задумывались, почему некоторые работают меньше, а зарабатывают больше? Почему Ричард Брэнсон, бросивший школу в 16 лет, стал миллиардером, а люди с учеными степенями трудятся на него за зарплату? Роберт Кийосаки – миллионер, инвестор и автор нескольких книг о финансах, приоткрывает завесу тайны. Квадрант денежного потока – простой инструмент, который поможет понять и оценить собственные перспективы и направления развития.

Что такое квадрант денежного потока

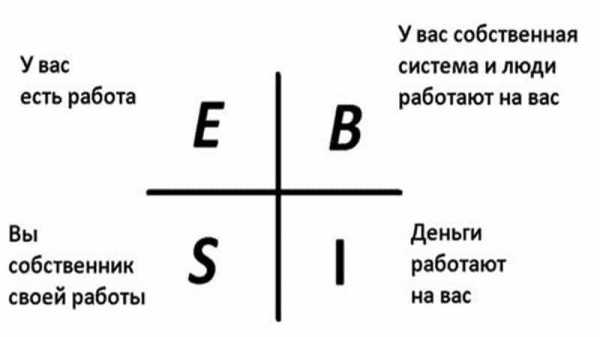

Кийосаки представил новую концепцию в книге «Богатый папа, бедный папа», идентифицирующую четыре способа, которыми люди могут зарабатывать, в зависимости от интересов, мышления и ценностей. Эти различия – ключ к пониманию основных денежных принципов.

Я бы предпочел зарабатывать 1% от усилий 100 человек, чем 100% от моих собственных усилий. Пол Гетти.

Схема: Квадрант денежного потока

Квадрант денежного потока Кийосаки делит людей на четыре типа. Слева – «активный доход», справа – «пассивный». В чем разница? В первом случае вы работаете за деньги, а во втором – деньги работают на вас.

- Две части денежного квадранта слева, «Е» (работа по найму) и «S» (самозанятость) – люди тратят усилия и время, чтобы заработать.

- Правая часть, «B» (владельцы бизнеса) и «I» (инвесторы) – пассивная часть квадранта, доход не прямо пропорционален затраченному времени и усилиям.

Книга «Квадрант денежного потока»

В своей книге «Квадрант денежного потока», Кийосаки приводит пример, наглядно демонстрирующий разницу в мышлении представителей левого и правого секторов.

Все было хорошо у жителей маленькой деревни, кроме одной проблемы: недостаток воды. Чтобы решить вопрос раз и навсегда, на общем совете было решено нанять двух человек, чтобы те ежедневно поставляли в село воду за некоторую плату.

- Первый, Эд, на следующий день купил ведра и принялся бегать туда-сюда из деревни к озеру. Это была тяжелая работа, но он внимательно следил, чтобы резервуар всегда был полон. Кроме субботы и воскресенья – в эти дни Эд отдыхал.

- Второй нанятый человек, Билл, пропал из деревушки на шесть месяцев. Он разработал бизнес-план, нашел инвесторов и вернулся со строительной бригадой. Через год, на открытии трубопровода, он объявил, что его вода чище, чем у Эда, и что он может поставлять воду дешевле, круглосуточно и без выходных.

Билл расширил предприятие, провел воду в соседние деревни, а Эд долго и упорно трудился, сопротивляясь корпорации.

Роберт Кийосаки предлагает спросить себя: «Могу ли я построить трубопровод? Или должен всю жизнь таскать ведра?» Ответ на этот вопрос – и есть первый шаг на пути к финансовой свободе.

E – сектор квадранта: работа по найму

Большинство людей, порядка 80%, находится в этом секторе. Они каждый день отправляются в офис, работают не меньше 40 часов в неделю и единственный источник дохода – заработная плата. Продавец, медсестра, учитель, юрист и генеральный директор компании – продают свое время, знания и труд за деньги.

Это линейная модель, в которой заработок напрямую связан с количеством времени и сил, отданных работе. Переход на более высокооплачиваемую должность ничего не меняет по сути: доход пропорционален затраченным личным ресурсам.

Приоритеты людей, принадлежащих этой части квадранта, примерно такие:

- Безопасность;

- Уверенность в завтрашнем дне;

- Отсутствие риска.

Этот сектор квадранта денежного потока ничем не хуже и не лучше, чем остальные. Крупных доходов можно добиться, заняв кресло топ-менеджера большого предприятия, но не достичь финансовой свободы. Пока вы работаете – вы получаете деньги, если случается что-то, из-за чего вы не можете выполнять свои обязанности – прекращается денежный поток.

S – сектор квадранта: самозанятость

Это люди, владеющие собственным малым бизнесом: частнопрактикующий врач или юрист, фрилансеры, фотографы и другие специалисты, которые работают «на себя».

Объединяющие черты:

- Нежелание зависеть от других людей;

- Высокий уровень профессиональных навыков.

На первый взгляд, работа на себя несет исключительно преимущества: можно работать столько, сколько сам посчитаешь нужным, плюс – самостоятельно распоряжаешься своим временем. Но, как и в предыдущем E-секторе, вы зарабатываете только до тех пор, пока много работаете. Отпуск, болезнь и экстренные ситуации ставят под угрозу финансовое благополучие самозанятого человека.

Серьезный бизнес часто начинается с малого: сформировав команду и систему, есть шанс вырасти в крупное предприятие.

B – сектор квадранта: владельцы бизнеса

«B» означает Владелец бизнеса. Крупный бизнес в классификации Кийосаки – тот, который имеет 500 и более сотрудников. В отличие от «S», они не хотят управлять компанией самостоятельно, а ищут квалифицированные кадры.

Владельцы бизнеса нашли схему, которая приносит им деньги, даже если они не проводят все свое время на рабочем месте. Они нанимают сотрудников – тех, кто принадлежит к «E» – сектору квадранта. Конечно, в самом начале бизнеса тратится много усилий на его строительство. Спустя время, когда система отлажена и правильно настроена, бизнес начинает «работать» – предприниматель тратит меньше времени и сил на управление, но его доход не уменьшается.

Здесь мы подошли к одному из ключевых понятий, на который Кийосаки заостряет внимание – финансовая свобода, которая измеряется не в деньгах, а во времени. «Сколько вы сможете прожить по-прежнему ни в чем себе не отказывая, не работая?» – это и есть мера вашей свободы.

Левая часть квадранта денежного потока не дает возможности надолго оставить рабочее место, в то время как правая – предоставляет шанс жить полной жизнью, не теряя в доходах.

I – сектор квадранта: инвесторы

К этому сегменту квадранта Кийосаки принадлежит менее 1% людей. Это те, кто не работает в прямом смысле слова. Их доход не зависит от личного времени и усилий. «Деньги делают деньги» – акции, ценные бумаги, инвестиции в недвижимость, доходы от аренды и так далее. В некоторых случаях инвесторы доверяют управление активами нанятым специалистам, которые работают за них.

Основная ценность тех, кто на правой стороне квадранта (B и I) – свобода. Они не хотят тяжело работать, посвящая все свое время чужому финансовому благосостоянию (в отличие от Е), и они не хотят работать всю оставшуюся жизнь.

Безопасность или свобода?

«Сменить квадрант – значит изменить себя», – Роберт Кийосаки.

Оглянувшись вокруг, вы обнаружите, что большая часть населения находится в левой стороне квадранта денежного потока Роберта Кийосаки. Люди получают зарплату, оплачивают счета и тратят деньги на необходимые нужды. И так изо дня в день. Кийосаки ввел термин RAT RACE – денежная ловушка, в которой оказываются многие из нас, «крысиная гонка». Мы живем и работаем, чтобы оплатить счета. Времени на увлечения, семью и путешествия остается катастрофически мало, даже если есть деньги.

Единственный способ соскочить с дистанции – переместиться из области активного дохода вправо, в сторону пассивного дохода. Зачем? Чтобы обрести богатство и финансовую свободу.

Как думают успешные люди B и I квадрантов?

Приоритет наёмных сотрудников квадранта E – безопасность и стабильность. Кийосаки считает, что эти слова напрямую связаны со словом «страх»: страх оставить работу и начать свое дело, страх рискнуть и оказаться в шатком положении. Если вы услышали фразу «деньги – не главное в жизни», то, скорее всего, перед вами наемный сотрудник (E). Срабатывает психологическая самозащита – убедить себя, что мириться с нехваткой денег и времени, проблемами со здоровьем – нормально.

Страх самостоятельных работников квадранта S – оказаться зависимым от чужих решений. Контролировать мельчайшие детали, быть «хозяином своей судьбы» – такова философия самозанятых людей.

Ключевое слово в двух первых квадрантах Кийосаки – страх.

Владельцы бизнеса (В) думают иначе. Они – управленцы, которые умеют правильно ставить задачи подчиненным и контролировать результат. В своей книге «Денежный квадрант» Кийосаки рассказывает историю о Генри Форде, которая иллюстрирует это свойство личности.

Возможно, это всего лишь легенда, но она как нельзя лучше раскрывает суть владельцев бизнеса.

Несколько интеллектуалов обвинили Форда в невежестве, что, с технической точки зрения, соответствовало истине – Генри Форд сбежал из дома в 16 лет, не получив приличного образования, и так и не закончил никакого учебного заведения. Форд пригласил всех сомневающихся и выслушал их вопросы. Затем он поднял трубку телефона и сделал несколько звонков своим помощникам…

| Сотрудники и самостоятельные работники в денежном квадранте | Владельцы бизнеса и инвесторы в денежном квадранте |

| Стабильная заработная плата или оговоренная ставка за услуги | Доход, подверженный рискам – бизнес и инвестиции |

| Если прекратить работать – нет денежного потока | Денежный поток генерируется вне зависимости от того, работаете вы или нет |

| Больше работы – больше денег – меньше времени | Меньше работы – больше времени |

| Личное участие — необходимость | Делегирование полномочий |

| Негативные последствия личного участия – воздействие на здоровье и частную жизнь из-за загруженности и нехватки времени | Хорошая команда сотрудников позволяет больше времени уделять семье и собственному здоровью |

| Цель – заработать и сохранить | Цель – заработать и вложить средства в активы, которые генерируют денежный поток |

| Прямая зависимость от размера пенсии после окончания трудоспособного возраста | Бизнес и денежный поток растут со временем |

| Есть возможность заработать большие деньги, но нет времени, чтобы воспользоваться ими | Есть деньги и время, чтобы насладиться жизнью |

В какой части квадранта денежного потока находитесь вы?

Чтобы определить свой сектор, нужно взглянуть на структуру доходов – как вы зарабатываете деньги? К примеру, врач на приеме в поликлинике – наемный сотрудник; врач, ведущий прием частным образом – самостоятельная единица. Часто бывает так, что сегменты смешиваются и создают более сложную систему. Медики, учителя, программисты и представители многих других профессий имеют основное место работы (стабильность и безопасность) и предлагают частные услуги.

Быть на левой стороне – это не что-то плохое, примеров финансовой успешности достаточно в любом квадранте. Но переход в правую сторону способен высвободить важнейший и ограниченный ресурс – время нашей жизни.

Квадрант денежного потока Роберта Кийосаки указывает направление, в какую сторону устремить взгляд, чтобы вырваться из крысиной гонки. В книге он дает несколько советов о приоритетных, с его точки зрения, видах бизнеса и инвестиций.

Как применять концепцию квадранта денежного потока на практике?

Так что нужно сделать прямо сейчас? Важно понимать, что переход из одной части квадранта в другую – болезненный и сопряжен со множеством трудностей. Сломать рамки, выйти из безопасной зоны – серьезное решение, которое может не дать плодов. 80% стартапов и новых предприятий не празднуют свой пятый день рождения.

На этапе планирования Роберт советует зафиксировать цель на бумаге и продумать план действий. Каждый квадрант имеет свои правила, которые нужно изучить прежде, чем переступить черту.

Вектор движения между сегментами квадранта выглядит так:

«Знать немногое о многом» – Кийосаки считает исключительно важным повысить свою финансовую грамотность. Инвестиции в образование – вложения, которые окупятся со временем.

Дошкольное и школьное обучение, домашнее воспитание нацеливают детей на квадрант наемных работников: «кем ты хочешь стать?» Все должно быть по плану: школа, институт, работа. Сломить стереотипы, заложенные в детстве – не самая простая задача.

- Если вы наемный сотрудник, можно поискать способы начала собственного дела, переместиться в S квадрант. Узкие специалисты – востребованы и часто привлекаются крупными компаниями для консультаций.

- Если вы уже работаете на себя, следует посмотреть в сторону образовательных бизнес-программ или заняться самообучением. Финансовая грамотность – мощный базис и необходимая составляющая для создания бизнеса.

- Если вы уже являетесь владельцем бизнеса, стоит поискать способы вложения денег. Инвестирование в перспективные стартапы – совет, который дает Кийосаки.

- Если вы уже инвестор, то, возможно, вы зря читали эту статью. Вы на правильном пути к финансовой свободе.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter! Огромное спасибо вам за помощь, это очень важно для нас и наших читателей!

equity.today

Квадрант денежного потока Роберта Кийосаки и «крысиные бега»

В наше время существует много различных теорий, посредством которых описывается природа финансовых потоков, а также то, как некоторые люди влияют на распределение мирового капитала с выгодой для себя. И среди всего количества теорий наиболее ярко выделяется одна, отличающаяся предельной простотой и наглядностью. Эта теория называется «квадрантом денежного потока», автором которой является Роберт Кийосаки — американский предприниматель, преподаватель, инвестор, писатель и автор более 25 книг на тему финансов, разошедшихся общим тиражом более 26 млн. копий по всему миру.

Квадрант денежного потока очень ярко отображает, какую функцию выполняет каждый отдельно взятый человек в перераспределении капитала, а также является своеобразным руководством к действиям для того, чтобы создать наиболее благоприятные для себя финансовые условия, оказавшись в числе тех, кто и формирует сам этот поток.

Квадрант представляет собой схему, состоящую из четырёх секторов, каждый из которых является отражением положения людей в финансовом мире и имеет свои отличительные признаки и особенности. Рассмотрим каждый из секторов более подробно.

Секторы квадранта денежного потока

Сектор наёмного труда

Первый сектор – верхний квадрат слева. В нём находятся все работники по найму, т.е. те люди, которые меняют своё время на деньги, занимаясь работой на работодателя. Сектор наёмного труда имеет свои плюсы и минусы. Плюсы – это стабильная заработная плата, гарантированная ежемесячно, а также то, что в некоторых случаях сумма этой заработной платы может быть довольно высока, благодаря чему наёмный работник может немного повысить уровень и качество своей жизни. Минусы – это, во-первых, неимение достаточного количества свободного времени. И, во-вторых, то, что как только работник перестаёт работать, приток средств сразу же иссякает. Грубо говоря, человек работает, чтобы есть, и ест, чтобы работать. Роберт Кийосаки называет это «крысиными бегами» (вспомните крысу, которая всё безостановочно бегает в колесе).

Сектор малого бизнеса

Второй сектор – нижний квадрат слева. Это место частных предпринимателей, профессионалов в каких-либо областях и фрилансеров. Отличительным признаком этих людей является качественно выполняемая работа, возможность быть самим организаторами своего рабочего процесса, а также возможность самостоятельно продавать свои услуги. Финансовый поток распределяется для таких людей уже с большей выгодой, т.к. они могут работать немного меньше, а получать за свою работу значительно больше. Но «крысиные бега» остаются и здесь.

Сектор большого бизнеса

Третий сектор – верхний квадрат справа. Здесь находятся люди, которых уже можно назвать крупными бизнесменами, т.к. кроме организации своего собственного бизнеса они могут создавать рабочие места для людей из других секторов. Люди, относящиеся к этой категории, получают значительно больше денег, чем люди из первых двух секторов, а также могут уделять своей деятельности ещё меньше времени, хотя полностью оставить бизнес без присмотра не могут, т.е. им всё равно приходится участвовать в «крысиных бегах», пусть и в гораздо меньшей степени. Но денежные потоки распределяются для этих людей более эффективно.

Сектор инвестирования

Четвёртый сектор – нижний квадрат справа. Это заслуженное место инвесторов. Распределение финансовых потоков для них наиболее важный момент, т.к. они не просто расходуют своё время, силы и средства, а вкладывают их с целью извлечения максимальной прибыли. Но делают они это с той лишь разницей, что, потратив изначально определённое количество своих ресурсов, позже они могут получать от этого пассивный доход, окончательно вырвавшись из «крысиных бегов». К сектору инвестирования можно отнести финансистов, банкиров, трейдеров, держателей акций и т.д.

Безопасность и свобода

Кроме деления на четыре сектора, квадрант денежного потока подразумевает и деление на две половины: левая половина в большей степени характеризуется безопасностью, правая – свободой. Эти два показателя являются их основой. Говоря другими словами, работники по найму и мелкие предприниматели застрахованы зарплатой и небольшим, но регулярным доходом, а значит, находятся в относительной безопасности. Крупные бизнесмены и инвесторы, в свою очередь, не так застрахованы, т.к. могут рассчитывать лишь на эффективную отдачу от вкладываемых ресурсов и совершаемых действий. Однако эти риски с лихвой компенсируются свободой действий и существенно большим доходом.

Резюмируя, можно сказать, что чем больше человек стремится к безопасности, тем больше он ограничивает себя во времени и доходе, тем сильнее он привязан к своей работе или деятельности, тем меньше у него свободы. И напротив, чем сильнее человек тяготеет к свободе и риску, тем ближе он к финансовой независимости.

Принципы поведения людей в разных секторах

Именно образ мышления и действий определяет то, к какому сектору относится человек. И при желании, изменив эти свои особенности, он может перейти из первого или второго сектора в третий или даже вообще в четвёртый. Так в чём же различие в поведении людей, находящихся в разных секторах квадранта Роберта Кийосаки, и почему одни люди постоянно участвуют в «крысиной гонке», а другие выходят из неё?

Наёмный работник

В большинстве случаев наёмный работник просто выполняет свои рабочие обязанности, получая за это небольшую стабильную зарплату и возможно достигая какого-то карьерного роста. Но зачастую денег наёмным работникам не хватает или хватает впритык, из-за чего они часто берут кредиты и влезают в долги, чтобы хоть как-то удовлетворить свои потребности. И ещё одна особенность: чем больше денег зарабатывает человек в этом секторе, тем больше он начинает тратить.

Единственный путь вырваться из «крысиных бегов» для наёмного работника – это стать профессионалом высокого класса в своей области, начать самостоятельно организовывать свою деятельность и научиться самому продавать свои услуги, перейдя таким образом во второй сектор.

Частный предприниматель, фрилансер

Любой человек, находящийся в секторе малого бизнеса, имеет некоторые преимущества перед наёмным работником. Но эти преимущества будут, так сказать, у него на вооружении только в том случае, если он будет продолжать неустанно трудиться, т.е. «бежать и бежать». Да и преимущества эти не так уж и велики: даже наличие большего количества свободного времени, возможность самостоятельно планировать работу и больший заработок не дают возможности сделать какие-либо накопления, которые могли бы позволить ему перестать работать.

Чтобы финансовые потоки начали приносить существенную пользу, и положение стало более выгодным, частный предприниматель или фрилансер должен начать организовывать работу для других и начать продавать их навыки и умения. Только так можно перейти в третий сектор.

Бизнесмен

Бизнесмены работают исключительно на развитие своего дела, но организовывают, предлагают и продают они уже не свои умения и услуги, а тех, кто на них работает. Т.е. здесь вступает в силу уже определённая бизнес-модель, в которой непосредственное участие самого бизнесмена сводится к минимуму. Тут-то и увеличивается свобода человека, т.к. ему уже не нужно каждый день ходить на работу или управлять своим ИП, где без него всё пойдёт «ко дну». Но и риск бизнесмена значительно увеличивается, т.к. ему нужно нанять наёмных рабочих или фрилансеров, заключить договора и контракты, арендовать площади для своего бизнеса (если этот бизнес не в Интернете), закупить оборудование, пройти кучу всевозможных инстанций, а всё это связано с определёнными трудностями и нет никаких гарантий, что всё пойдёт как нужно.

Уровень доходов бизнесменов уже существенно выше уровня дохода работников по найму и предпринимателей; они уже имеют больше свободы, но всё ещё не могут окончательно отойти от дел, т.к. требуется заниматься планированием, следить за бизнесом и решать различные вопросы, связанные с этим, а значит, нужно время от времени продолжать «гонку». Если, конечно, бизнес «пойдёт в гору», то к выходу на пенсию бизнесмен уже сможет передать все дела и стать окончательно свободным и финансово независимым. Если же у него есть желание отойти от дел молодым и богатым (кстати, это название одной из книг Р. Кийосаки), то ему непременно нужно искать способ перейти в сектор инвестирования.

Инвестор

Инвестор – это не только тот, кто, как уже было сказано, вкладывает в выгодные предприятия свои ресурсы, но ещё и не прикладывает к заработку практически никаких усилий, кроме интеллектуальных, и уж тем более не продаёт кому-то за деньги своё время. Основная работа инвесторов – это вложения. Не нужно тратить время, силы и нервы на поиск партнёров, проведение сделок и другие подобные вопросы. Нужно лишь определить вид бизнеса или проект, который будет приносить хороший доход, и вложить в него деньги. Это и позволяет инвесторам иметь 24 свободных часа в сутки, которые он может уделять тому, что ему действительно хочется. Это и есть выход из «крысиных бегов».

Достаток инвестора обеспечен процентами от его инвестиций в хорошие проекты. Есть даже такие инвесторы, которые предпочитают не связываться с бизнесом вообще – их основная деятельность проходит на рынках ценных бумаг, недвижимости, валюты и бинарных опционов. И именно на инвесторов мировой финансовый поток работает с наибольшей выгодой.

Сопоставьте свою деятельность с квадрантом денежного потока Роберта Кийосаки и вы увидите точное положение своих дел (участвуете ли вы в «крысиных бегах»), а также определите то, к чему вам следует стремиться, чтобы улучшить своё положение (выйти из них). Это и будет вашим первым шагом на пути к финансовой независимости!

Более подробно познакомиться с идеями Роберта Кийосаки вы можете в его многочисленных книгах. А проверить и улучшить свою финансовую грамотность вам помогут разработанные им финансовые игры-стратегии «Cashflow 101» и «Cashflow 202».

4brain.ru

Квадрант денежного потока Роберт Кийосаки

Почему одни люди постоянно работают и живут бедно, а у других на работу уходит минимум времени и они имеют статус богачей? Чтобы ответить на этот вопрос, необходимо оценить собственные возможности и перспективы с целью определения дальнейшего направления собственного развития и ведения деятельности. Для этого рекомендуется воспользоваться несложным инструментом анализа, созданным известным миллионером и автором книг о финансах.

Финансовый поток

Квадрант денежного потока отображает действительность, возможности и перспективы деятельности человека. Он также является руководством к действиям, ориентированным на создание благоприятных условий для развития с целью перемещения по секторам. С помощью инструмента можно перевоплотиться в человека, самостоятельно формирующего денежный поток.

Что такое Квадрант денежного потока Роберта Кийосаки

Свою концепцию о финансовых потоках Роберт Кийосаки представил в своей книге. В ней отражено четыре способа, с помощью которых люди зарабатывают. В каждом из них заложены свои понятия, мышление, интересы и ценности.

Секторы квадранта

Чтобы понять основные денежные принципы, нужно сопоставить свое мировосприятие, желания и результаты трудовой деятельности с каждым квадрантом системы. По мнению ее автора, все люди подразделяются на четыре типа, два из которых имеют активный доход, для получения которого человек работает за деньги. Оставшиеся два способа заработка идентифицируются как пассивные, в которых для получения денег не нужно прикладывать усилий.

Активный доход можно получить, работая по найму или по одной из схем самозанятости, предполагающих приложение усилий и трату времени для заработка. Чтобы получать пассивный доход, нужно иметь собственный бизнес или инвестировать средства в прибыльный проект. Прибыль, полученная таким способом не пропорционально затраченному времени и усилиям. Согласно концепции автора, существуют четыре способа заработка:

- работа по найму;

- предпринимательство;

- бизнес;

- инвестиции.

Наемный труд

Сектор наемного труда расположен в левой верхней части квадранта. В него входят люди, которые работают на работодателя и получают регулярную заработную плату. Ее размер зависит от времени нахождения человека на работе и от выполненных им заданий. По факту наемные работники меняют свое время на деньги. Они имеют стабильную оплату труда, размеры которой могут быть велики настолько, что работник позволяет себе повысить качество жизни.

Недостатком наемного труда является отсутствие свободного времени. Если человек не работает, то приток средств сразу же прекращается. У Кийосаки этот сектор ассоциируется с крысиными бегами, поскольку человек работает, чтобы есть и ест, чтобы работать.

Малый бизнес

Ценности каждого сектора

Малый бизнес расположен внизу, с левой стороны квадранта. К его категории относятся предприниматели, самозанятые особы и фрилансеры. Участники малого бизнеса самостоятельно организуют рабочий процесс, стремятся качественно выполнить работу, поскольку от этого фактора зависит, будет ли заказчик с ними сотрудничать в будущем периоде. В их компетенции также самостоятельное продвижение и продажа результатов труда.

Финансовый поток для предпринимателей распределяется более выгодно, чем для наемных работников. Однако, схема «бега по кругу» присутствует и в малом бизнесе.

Большой бизнес

Большой бизнес в квадранте интерпретируется в верхнем секторе с правой стороны. В него входят представители крупного бизнеса, которые обеспечивают работой не только себя, но и создают рабочие места для людей из секторов, расположенных с левой стороны квадранта.

Руководители бизнеса получают больше денег, чем наемные работники и мелкие предприниматели. При этом, грамотно делегировав свои обязанности, они могут уделять бизнесу минимальное время. Однако, пустить все на самотек они не могут, поскольку деятельность наемных работников требует контроля. Элемент ходьбы по кругу все же присутствует, хотя денежные потоки для таких людей распределяются более эффективно.

Инвестирование

Сектор инвестирования расположен в нижнем правом углу. Инвесторы расходуют свое время, силы и денежные средства для получения максимальной прибыли. Их отличие от представителей других секторов заключается в возможности получения пассивного заработка после приложения определенных усилий, требующих затрат энергетических, временных и финансовых ресурсов. К категории инвесторов можно отнести лиц, которые для получения дохода без временных и энергетических затрат, инвестируют свои средства в выгодные проекты.

Левая и правая часть квадранта

Квадрант подразделяется не только на четыре сектора, интерпретирующих способы заработка, но и на две части, идентифицирующие состояние человека, получающего доход определенным образом.

В концепции Кийосаки предусмотрено деление идейной конструкции на левую и правую части. Люди одной из них ощущают безопасность, а другой — свободу.Работники по найму и мелкие предприниматели получают небольшой, но регулярный и гарантированный доход, поэтому считается, что они находятся в зоне финансовой безопасности, в которой отсутствуют риски и возможности роста. Крупные бизнесмены и инвесторы рассчитывают только на отдачу от вложенных в дело ресурсов, совершаемых действий, а также от контроля деятельности наемных работников и исполнителей. Их работа сопряжена с рисками, поэтому судить о финансовой безопасности в данном ракурсе невозможно. Однако все это компенсируется большими доходами и минимальными временными затратами, обуславливающими формирование чувства свободы.

Зависимость поведения от нахождения в секторе

Характеристика людей из каждого сектора квадранта

Образ мышления формирует определенные действия человека, что оказывает влияние на его отношение к одному из секторов квадранта. Изменив его можно трансформироваться в другой сектор.

Наёмный работник занимается выполнением задач, поставленных перед ним руководством. За свою деятельность он получает стабильную заработную плату и вероятную возможность карьерного роста. Отличительной чертой людей этого сектора является недостаточная величина дохода и полное отсутствие свободного времени.

Основными клиентами банков в сфере кредитования являются люди из сектора наемных работников. Они влезают в долги, чтобы решить возникшие для удовлетворения своих потребностей проблемы. Стоит отметить, что сбережений у этой категории людей не бывает. Чем больше они зарабатывают, тем выше их запросы, и тем больше они тратят.

Чтобы вырваться из сектора, необходимо переместиться во второй сектор, что станет возможным после начала ведения самостоятельной деятельности.

Субъекты хозяйствования имеют преимущества перед наемными работниками, однако они актуальны только в случае ведения постоянной деятельности. Представители бизнеса могут планировать свое время, объемы работы и величину оплаты труда, однако прекращение деятельности станет причиной безденежья. Без работы не будет доходов.

Несмотря на большой размер заработка, представители этого сегмента не могут накопить сбережения, которые позволили бы им не вести деятельность. Организовав чужой труд для достижения своих целей, предприниматель автоматически перемещается в соседний сектор.

Деятельность бизнесменов ориентирована исключительно продажу результатов труда наемных работников. В обязанность представителя крупного бизнеса входит только организация и контроль их работы. Его участие в работе минимизировано, поскольку ему не нужно каждый день выполнять определенные задачи, за которые производится оплата.

Жизнь бизнесмена становится ограниченно свободной. Ограничение обусловлено присутствием рисков потери дохода ввиду некомпетентных действий. Нужно своевременно арендовать помещение, закупить оборудование, получить разрешение на ведение деятельности, нанять работников и заключить договора и контракты на поставку. Если наемные работники выполнят эти функции недобросовестно, то бизнес может потерпеть крах. Для предупреждения такого развития событий необходимо планировать проведение предупредительных мероприятий и уметь решать проблемные вопросы.

При грамотном ведении бизнеса, дела предпринимателя, несомненно, «пойдут в гору», в результате чего он сможет отойти от них и возложить свои обязанности на доверенного руководителя. Его финансовое положение позволяет стать инвестором, вкладывающим свободные средства в выгодные проекты, сотрудничество с которыми могло бы принести прибыль. Для ее получения он не прикладывает никаких усилий и не продает за деньги свое время. Единственное, что от него требуется, это умение правильно выбрать проект для работы.

Нахождение человека в четвертом секторе позволяет быть свободным и уделять время своим родным и близким.

Прибыль вкладчика обеспечивается за счет процентов от вложенных средств. Некоторые инвесторы вообще не имеют никакого отношения к бизнесу. Они специализируются на совершении торговых операций валютой, ценными бумагами и объектами недвижимости.

Практическое применение

Каждый человек, желающий что-то изменить в своей жизни, должен сопоставить свою деятельность с моделью Кийосаки.

Проведя несложный анализ можно понять текущий статус и определить цели, к которым нужно стремиться, чтобы решить наболевшие проблемы. Принятое решение что-то изменить является первым шагом на пути к жизненным изменениям.

Переход из одного сектора в другой сопровождается трудностями, поскольку он сопряжен с необходимостью выхода из зоны комфорта. Для этого необходимо покинуть безопасную зону в направлении, не гарантирующем успех. Результат деятельности напрямую зависит от решений и действий человека, решившего трансформироваться в соседний сектор.

Стоит отметить, что более 80 процентов стартапов не пресекает пятилетнего рубежа, поэтому, чтобы попасть в 20 процентов успешных людей, следует фиксировать цели на бумаге и планировать свои действия. Каждый сектор квадрата имеет свои особенности, которые, прежде чем переступить черту, нужно изучить. По мнению создателя концепции важно постоянно самосовершенствоваться в сфере обращения с финансами. Инвестировав в собственное образование, можно получить результат в будущем периоде.

Современное образование ориентирует детей на сектор работников по найму. Задавая ребенку вопрос о том, кем он хочет стать, родители программируют его на жизнь по стандартной схеме. Сломать эти стереотипы, которые заложены в детстве непросто, проще правильно воспитывать ребенка изначально.

Наемным работникам можно порекомендовать искать способы открытия собственного дела. Предпринимателям нужно заняться самообразованием и подумать над делегированием обязанностей наемным работникам. Владельцам бизнеса следует инвестировать свои средства в выгодные проекты с целью получения пассивного дохода.

Вывод

Денежный квадрант Роберта Кийосаки определяется как четырехсекторная схема, подразделяющая людей по способу заработка. Она отражает их положение в финансовом мире. Каждый сегмент имеет свои характеристики. Проанализировав их, можно сделать вывод о том, что чем больше человек стремиться к безопасности, тем больше он ограничен во времени и доходе. Это обуславливает привязанность к работе и полное отсутствие свободы. Людям, которые не боятся рисков проще достичь финансовой независимости.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Игра Денежный поток правила и описание фаз геймплея

Приветствую вас, дорогие друзья! Раз вы читаете мой блог, значит, нас с вами объединяет одна идея и цель – стать финансово независимыми и прекратить бесконечные «крысиные бега». Кому хочется реализовать себя, свои амбиции, обрести финансовую свободу и начать наслаждаться жизнью, не переживая о том, хватит ли ему денег на покупку лишней пары обуви, на поход в кино или на покупку зимней одежды для своего ребенка. Сегодня появилось огромное множество путей для создания собственного бизнеса и приобретения всевозможных активов.

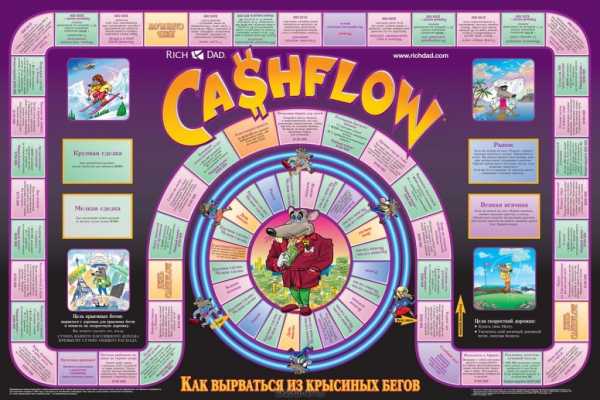

На пути к успеху и богатству все мы набиваем шишки и получаем бесценный опыт. Автор книги «Квадрант денежного потока», известный бизнесмен, инвестор и финансовый обозреватель Роберт Кийосаки уверен, что потери и убытки, которые предшествуют успеху, можно сократить и свести к минимуму. Если вам интересно, как это сделать, тогда вам пригодится игра Денежный поток, разработанная самим Кийосаки.

История создания «Денежного потока»

Несколько лет назад мне в руки попала книга Роберта Кийосаки «Бедный Папа Богатый Папа». Сказать, что она была прочитана взахлеб и в один присест – это ничего не сказать. Я прочел ее на одном дыхании и понял, что больше не хочу жить от зарплаты до зарплаты, хочу стать предпринимателем и добиться в этой сфере огромных успехов, чтобы впоследствии поделиться своим опытом с другими. После знакомства с автором произведения, изучением его жизненной философии я заинтересовался и другими его книгами. Так я познал глубинные знания, изложенные в «Квадранте денежного потока», откуда, собственно, и узнал о существовании игры CashFlow.

Игра меня заинтересовала, и я решил полюбопытствовать, зачем и почему автор решил отойти от серьезных лекций и заняться разработкой игрушки. Оказалось, что после прочтения очередного семинара на тему финансовой грамотности, важности пассивного дохода и создания такового, к Роберту Кийосаки подошла супружеская пара, сияющая от радости и счастья. «Просветленные» муж и жена благодарили бизнесмена за то, что он открыл им глаза на простые вещи, что отныне они перестанут быть бедными, начнут откладывать деньги и научаться преумножать их. Спустя несколько лет после очередного семинара, к Роберту снова подошла супружеская пара, слезно благодарящая его и клянущаяся, что с этого самого дня они начнут инвестировать все свои свободные деньги, осваивать инвестиции с нуля и перестанут быть нищими.

В этот момент Кийосаки накрыло чувство дежавю. Он был уверен, что прежде ему уже доводилось слышать подобные вещи. Автор тренинга поинтересовался у супругов, не они ли были на его лекции несколько лет назад. Радостная пара просто просияла, ведь сам Кийосаки запомнил их! Они подтвердили, что действительно уже бывали на его семинарах. Тогда бизнесмен спросил их, а как же за это время качественно изменилась их жизнь, как полученные ими знания помогли им разбогатеть, ведь сегодняшняя лекция была на ту же тему, что и несколько лет назад, а значит, они прослушали ее дважды.

Оказалось, что благодарным супругам совсем нечем похвастаться. Ничегошеньки из того, на что их вдохновили знания Киойсаки, они не сделали. Собственно, именно по этой причине они вновь пришли на лекцию, чтобы вооружиться волшебным пинком, который позволит им сдвинуться с мертвой точки. Именно в этот момент к Роберту Кийосаки пришло осознание того, что между теорией, которую он преподает, и практикой, приобретаемой в процессе выполнения конкретных действий, лежит практически бездонная пропасть.

Именно тогда-то он и был озарен идеей создания настольного бизнес тренажера, способного заменить однотипные и в некотором смысле скучные лекции, получить реальные навыки в легкой и ненавязчивой игровой форме.

к содержанию ↑

Геймплей и основные правила игры CashFlow

Итак, суть игры заключается в достижении финансовой независимости за счет правильного управления небольшим количеством личных финансов, получаемых игроком в виде заработной платы.

Думаю, все вы согласитесь с тем, что любое дело начинается либо с цели, либо с мечты. Именно исходя из этого правила, в самом начале игры каждому участнику предстоит выбрать свою собственную мечту, к достижению которой он будет идти на протяжении всего игрового процесса. Таким образом Роберт Кийосаки пытается показать нам с вами, насколько важно выбрать цель, к которой мы будем двигаться. Игра считается завершенной в момент, когда один из игроков достигает поставленной цели. Этот же игрок становится победителем игровой партии.

Для того, чтобы обогнать соперников и одержать победу, достаточно лишь увеличить свой денежный поток. В контексте игры денежный поток – это ни что иное, как разница между доходами и расходами участника игры.

Приобрести игру Денежный поток

Чтобы достичь своей мечты, будучи самым посредственным работником и получая самую обыкновенную зарплату, необходимо пройти два этапа игры:

- «Крысиные бега», в которых большая часть людей проводит свою жизнь до выхода на пенсию, вертясь при этом как белка в колесе.

- «Скоростная дорожка», на которой успешные люди зарабатывают огромные деньги и реализуют все свои мечты и желания.

По мере прохождения игры вам будут предлагать заключать те или иные сделки, торговаться и принимать разного рода решения, тренируя тем самым свое предпринимательское мышление. Нужно сказать, что по ходу игры вас ждут как головокружительные взлеты, так и досадные падения. CashFlow – это череда побед и разочарований, разорений и приобретений.

к содержанию ↑

Для кого эта игра?

Купить игру «Денежный поток» я советую и простым офисным работникам, и владельцам крупных компаний. CashFlow научит вас:

- Правилам управления личными финансами;

- Как и куда выгодно вкладывать деньги, какие финансовые инструменты более выгодны для инвестирования;

- Различать пассивный доход и линейный;

- Не паниковать и принимать трезвые решения, если вы вдруг окажетесь безработными;

- Не путать активы с пассивами;

- Создавать собственный и покупать уже готовый бизнес.

Правилами игры «Денежный поток» предусмотрено появление у вас по ходу игры детей, увольнения с работы, внезапного обогащения или, напротив, разорения. CashFlow – это не обычная настольная забава; это настоящий тренинг, способный упорядочить и приумножить все ваши финансы.

к содержанию ↑

Пара слов о «Квадранте денежного потока»

Хочу сделать небольшую вставку и рассказать о том, что сам Роберт Кийосаки условно делит деловой мир на четыре категории:

- Наемных работников;

- Предпринимателей или самонаемных работников;

- Бизнесменов;

- Инвесторов.

Все эти четыре категории могут быть оформлены в виде «Квадранта денежного потока», который вы можете увидеть чуть ниже

В роли наемных работников в данной градации выступают люди, которые выполняют определенные действия и задания, получая за свой труд вознаграждение в виде заработной платы. Наемных работников интересует стабильность их положения, определенные гарантии, которые им должно предоставить государство и работодатель.

К предпринимателям или самонаемным работников мы, в соответствии со шкалой квадранта, относим тех, кто сумел открыть собственное дело и теперь работает сам на себя, не имея при этом системы, обеспечивающей ему стабильный доход. Иными словами, если этот человек перестанет работать, то точно так же как и наемный работник, потеряет свои доходы.

К категории бизнесменов мы относим людей, сумевших создать систему, способную приносить им регулярный доход, не зависимо от их трудозатрат. Именно бизнесмены выступают в роли работодателей и, как правило, оборот их бизнеса исчисляет довольно внушительными цифрами, если сравнивать эти показатели с доходами наемных и самонаемных работников.

Инвесторы – это люди, которые получают доход от имеющихся у них капиталовложений в ценный бумаги, недвижимость, бизнес и так далее. Главная цель инвесторов – получение максимальной отдачи от их инвестиций, соблюдение баланса между риском и доходностью инвестиции.

к содержанию ↑

Половины квадранта

Квадрант условно делится на две половины. По левую сторону остаются наемные и самонаемные работники, а к левой отходят бизнесмены и инвесторы. Как вы понимаете, люди, которые относятся к правой части квадранта, — это свободные и финансово состоявшиеся личности.

Считается, что чем больше вы будете играть в «Денежный поток», тем легче будет ваше осознание того, как именно вам достичь финансовой свободы, стать богатым, успешным и перейти, наконец-таки, из левой части квадранта в правую.

к содержанию ↑

Правила игры CashFlow

Итак, в описании игры я упоминал о двух кругах, которые нужно пройти игрокам для того, чтобы победить:

- «Крысиных бегах»;

- «Скоростной дорожке».

к содержанию ↑

Первый круг

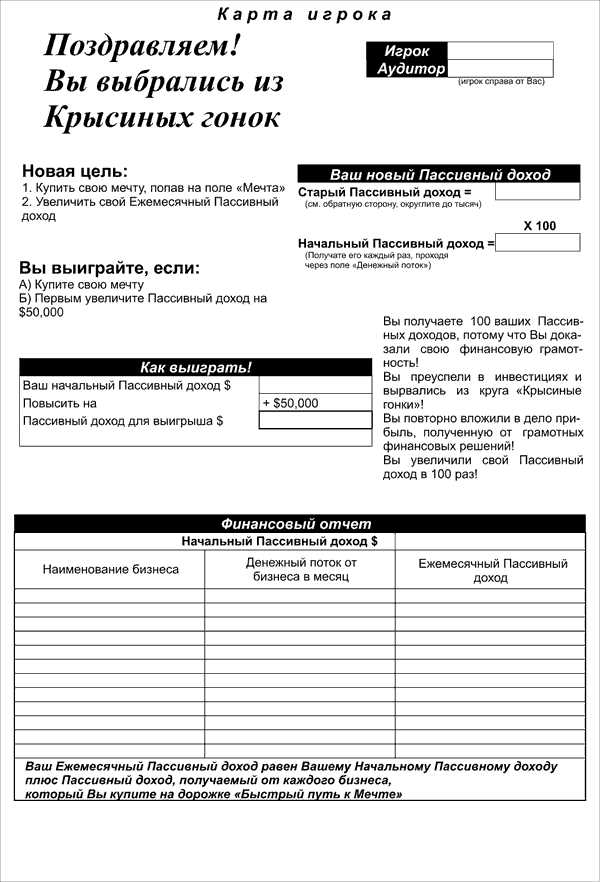

Сейчас нам нужно вернуться к первому кругу. В соответствии с правилами игры, нашей первой задачей является поиск выхода из крысиного круга. То есть, нам с вами нужно обрести финансовую защищенность, сформировать пассивный доход, который будет превышать наши общие затраты. Чтобы выйти из этого круга, нужно выполнить такие условия:

Сейчас нам нужно вернуться к первому кругу. В соответствии с правилами игры, нашей первой задачей является поиск выхода из крысиного круга. То есть, нам с вами нужно обрести финансовую защищенность, сформировать пассивный доход, который будет превышать наши общие затраты. Чтобы выйти из этого круга, нужно выполнить такие условия:

- Обеспечить себя суммой пассивного дохода, которая будет превышать общую сумму ежемесячных расходов. Сделаю в этом месте небольшую теоретическую сноску и скажу, что пассивный доход – это доход, который вы получаете вне зависимости от того, выполняете вы какую-то работу или нет; это доход, который образуется в результате инвестирования.

- Погасить все имеющиеся в вашем распоряжении пассивы. То есть, избавиться от взятых кредитов, оформленной ипотеки – всего того, что определено в карте вашей профессии, определяющей вашу стартовую позицию в игру.

Следует отметить, что именно игра на малом круге самая динамичная, ведь здесь проявляется огромное множество специфических черт характера игрока, выделяются его сильные и слабые качества.

к содержанию ↑

Второй круг

Как только первая цель будет достигнута и вы покинете круг «Крысиных бегов», наступит время реализации второй цели: обретения финансовой независимости, позволяющей вам реализовать мечту всей жизни. Хочу отметить, что правила игры на большом круге несколько отличаются от правил, установленных на малом. Здесь вам необходимо либо покупать мечту, либо увеличивать свой денежный поток на 50 000 долларов.

Как только первая цель будет достигнута и вы покинете круг «Крысиных бегов», наступит время реализации второй цели: обретения финансовой независимости, позволяющей вам реализовать мечту всей жизни. Хочу отметить, что правила игры на большом круге несколько отличаются от правил, установленных на малом. Здесь вам необходимо либо покупать мечту, либо увеличивать свой денежный поток на 50 000 долларов.

Хочу обратить ваше внимание на то, что деньги – это не самоцель, это всего лишь средство ее достижения. Как только вы сумеете понять, какие именно цели вы преследуете, чего вы хотите, только тогда деньги смогут помочь вам реализовать вашу мечту.

Если мечта действительно «ваша», то она станет настоящим источником мотивации и вдохновения, поможет вам не потеряться в мире больших денег, не упустить самое ценное и важное в жизни.

к содержанию ↑

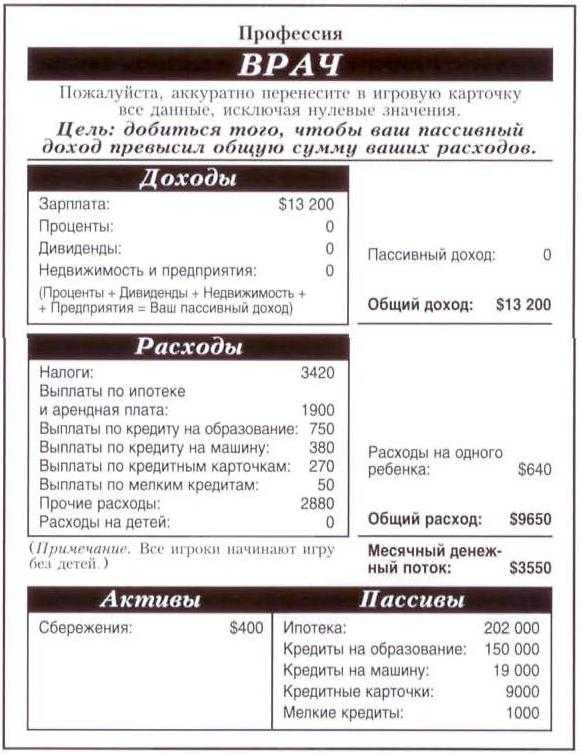

Начало игры

В самом начале игры вам необходимо будет разобраться со следующими задачами:

- Выбрать мечту из перечня, предложенного игрой, или придумать собственную. Эту мечту нужно записать и перенести в клетку мечты. У каждой мечты имеется своя собственная цена. Некоторые игроки выбирают более дешевые мечты, другие – более дорогие.

- Заполнить игровой баланс, исходя из данных в выданной вам стартовой карте. Очень важно перенести данные из карты на балансный лист.

- Сверить свой баланс и баланс игрока, сидящего по левую руку от вас.

Для игры советую вам запастись следующим инструментарием:

- калькуляторами, карандашами, ластиками, фишками, планшетами;

- игровыми деньгами.

к содержанию ↑

Цвета игры

А теперь давайте разберемся с цветовыми группами на игровом поле.

к содержанию ↑

Маленькие и большие сделки

Это возможность создавать активы. К малыми следкам относятся активы стоимостью до 5 000 долларов, к большим – свыше 5 000.

к содержанию ↑

Незапланированные расходы или карта «Потратимся»

Отказаться от них невозможно, в отличие от ситуации со сделками. К незапланированным расходам в игре относятся:

- расходы на удовольствия;

- обязательные расходы.

к содержанию ↑

Карточки «Рынок»

содержат всевозможные события, происходящие на рынке. К таким можно отнести появления покупателей, желающих приобрести имеющуюся в вашем распоряжении собственность.

к содержанию ↑

Карта «Получка»

Всякий раз, как вы будете пересекать клетку «Чек оплаты», вам нужно будет обращаться к ведущему и называть ему сумму, хранящуюся в данный момент времени на счету денежного потока. Если вы вдруг забудете попросить у ведущего деньги, то вы их теряете. Получить чек оплаты можно до того, как следующий игрок не бросит кубик.

к содержанию ↑

Благотворительность

как в жизни, так и в игре, — совершенно добровольное мероприятие. Однако, отдав 10% от своих доходов на благие дела, вы получите возможность увеличить скорость движения по малому игровому кругу вдвое.

к содержанию ↑

Безработица или банкротство

означает только одно – вы потеряли работу, а потому вам нужно уплатить банку сумму, равную вашим общим расходам. Если такого количества денег на руках у вас нет, то вам придется продать часть своих активов по цене, равной 50% от их реальной стоимости. Кроме того, после банкротства на протяжении двух месяцев при пересечении клетки «Чек оплаты» вы сможете получать исключительно Пассивный доход, если таковой у вас, конечно, имеется.

к содержанию ↑

Рождение ребенка

означает, что вам необходимо увеличить статью расходов на сумму, заявленную в графе «Расходы на детей» в вашей стартовой игровой карте.

к содержанию ↑

Интерпретации «Денежного потока»

А теперь предлагаю познакомиться с вариациями CashFlow:

- CashFlow 101 – с правилами этого варианта мы ознакомились выше;

- CashFlow 202 – является несколько доработанной и модифицированной версией «Денежного потока 101». Тем не менее, основа у этой игры все та же. Разница между первой и второй версией в том, что создатели позволили игрокам ощутить на себе все прелести и риски не только растущего, но и нестабильного, и даже падающего рынка. CashFlow 202 – это прекрасная возможность прокачать свой инвесторский навык и обучиться базовым приемам биржевой торговли.

- Rich Dad или игра «Денежный поток для детей» — довольно простая, но в то же время веселая версия классической CashFlow, которая поможет вашему ребенку понять основные принципы денежного потока, оборота капитала. Эта игра позволит подростку объяснить такие понятия как «активы» и «пассивы», расскажет, почему важно становится финансово независимым.

- CashGo – онлайн игра, являющаяся бесплатным аналогом CashFlow. На этом пункте я останавливаться не буду, поскольку всю интересующую вас по этому вопросу информацию вы сможете найти в моем отдельном обзоре.

Купить игру с кэшбеком 2%

к содержанию ↑

Почему стоит сыграть в игру CashFlow?

Уверен, что многие из вас хотя бы раз в жизни играли в настольную игру «Монополия», а потому, скорее всего, крайне скептически относятся к идее учебы азам финансов через обычную бизнес игру. Именно поэтому я хочу освятить для вас 5 причин, по которым вам следует сыграть в игру Кийосаки «Денежный поток».

Я предлагаю своего рода соглашение – если мои доводы вас не убедят, то вы можете смело проигнорировать CashFlow. Но если же вам все-таки покажется интересной данная игра, то вы обещаете незамедлительно купить игру «Денежный поток». Ну а теперь давайте разбираться, почему нам нужно сыграть в CashFlow:

- Во-первых, возможности игры Роберта Кийосаки значительно превосходят возможности всех прочих финансовых игр вроде «Капиталиста», «Миллионера» или упомянутой мной «Монополии».

- Во-вторых, эта игра помогает нам убедиться в том, что разница между бедными и богатыми людьми исключительно в образе их мышления.

- В-третьих, с помощью CashFlow мы можем понять, насколько хорошо мы подкованы с точки зрения финансовой грамотности.

- «Денежный поток» изменяет мышление, делает нас с вами более развитыми и сильными в принятии финансовых решений.

- Позволяет в игровой форме научиться мыслить как предприниматель, анализировать окружающие факторы и прогнозировать их влияние на те или иные виды активов.

к содержанию ↑

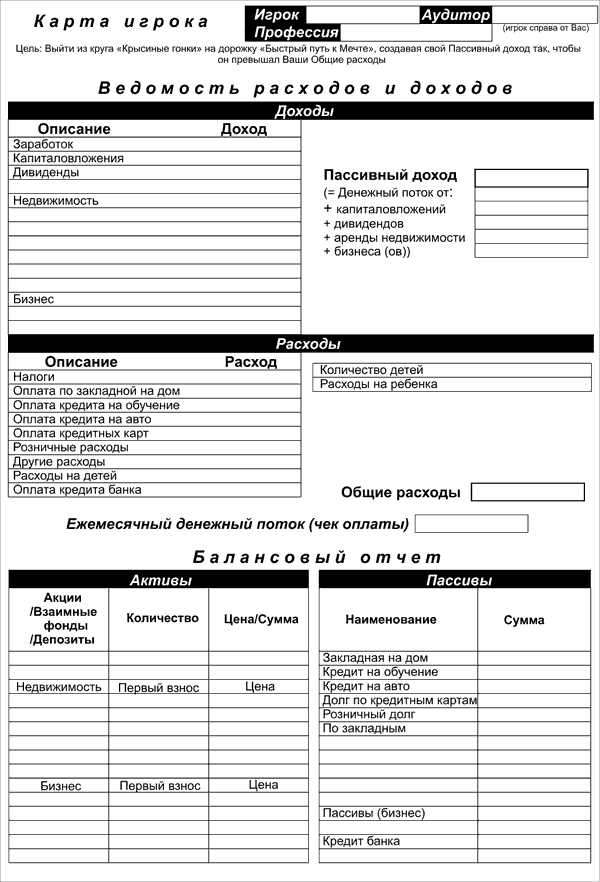

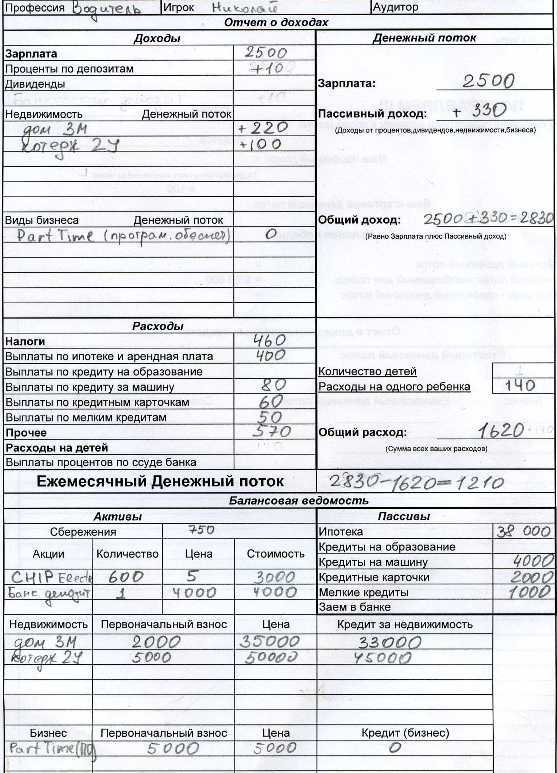

Заполнение балансового отчёта

Поскольку весь геймплей происходит не столько на игровом поле, сколько в вашем балансовом отчете, важно знать все правила его заполнения.

Инструкция по составлению личного финансового плана выглядит следующим образом.

Инструкция по составлению личного финансового плана выглядит следующим образом.

к содержанию ↑

Приобретение акций

Итак, предположим, что вы купили 600 акций компании Apple по цене 2 доллара за штуку. Данное мероприятие должно быть прописано в вашем балансе в графе «Акции».

к содержанию ↑

Продажа акций

Если вы решаете избавиться от ценных бумаг, то в банке вам должны будут выдать сумму, равную стоимости ваших акций на данный момент времени и умноженную на количество бумаг, которое вы продаете. Проданные ценные бумаги вы аккуратно убираете из своего баланса при помощи обычного канцелярского ластика.

к содержанию ↑

Покупка недвижимости