Электронный кошелек: какой лучше выбрать?

Здравствуйте, уважаемые читатели!

В этой статье мы рассмотрим самые популярные электронные кошельки, оценим их преимущества и недостатки и, в конечном итоге, попробуем определить, какой кошелёк лучше выбрать.

Цифровые технологии. Благодаря ним, наша жизнь становиться всё более удобной и комфортной. Немыслимые ранее вещи с каждым днём оказываются всё более доступными. И, в особенности, это касается общения и коммуникаций.

Знаете, как раньше люди общались? Писали письмо и отправляли гонца к адресату. Особенно «быстро» этот процесс происходил, при международной корреспонденции.

То ли дело сейчас. Открыл любую социальную сеть (или месенджер), набрал пару строк. Жмём «Enter». Готово. Собеседнику, где бы он ни был, тут же придёт сообщение. Да ещё и уведомление пропиликает.

Практически, такой же скорости передачи достигли и финансовые технологии. Сейчас мы можем сделать денежный перевод буквально в пару кликов. И средства мгновенно дойдут до получателя.

Зачем нужен электронный кошелёк

Согласитесь, очень удобно совершать финансовые операции через онлайн-кабинет или мобильное приложение своего банка. Это просто и экономит наше время.

Ещё удобнее — работать через электронные платёжные системы. И тому есть ряд причин.

Во-первых, завести электронный кошелёк можно очень быстро и просто. В большинстве случаев, это гораздо проще чем открыть банковский счёт/карту. Кроме того, всё делается онлайн и не нужно посещать офис.

Во-вторых, комиссии платёжных систем ниже банковских. Ведь банкам нужно кормить огромный штат сотрудников, содержать офисы, нести управленческие расходы. А у электронных платёжных систем эти затраты мизерные.

В-третьих, большинство электронных платёжных систем не зависят от политических факторов. Даже контрагенты враждующих стран могут свободно рассчитываться между собой, вне зависимости от взаимных ограничений своих стран. Есть интернет, значит есть полный доступ к расчётам.

Теперь о главном преимуществе электронных кошельков. В интернете есть уйма сервисов, где расплатиться электронной валютой можно, а банковской — нельзя. В особенности, это касается инвестиций.

В то же время, большинство электронных платёжных систем ничуть не уступают банковским счетам. То есть, мы можем создать кошелёк, заказать пластиковую карту и платить её в магазинах, точно так же как картой, выпущенной банком. Карта будет использовать те же средства, что есть на кошельке.

Хорошо. Но ведь электронных платёжных несколько. У всех есть свои особенности, свои тарифы. Так какой же кошелёк выбрать?

Сравнение электронных кошельков

Кошельков действительно много. Однако, далеко не все из них распространены.

Экзотическими или непопулярными электронными деньгами мы просто не сможем расплатиться. Соответственно, давайте рассмотрим именно те системы, которые уже популярны и реально применяются повсеместно.

Прежде всего, перечислю сами системы и дам и краткую характеристику. А затем перейдём к сравнению.

Яндекс.Деньги — это российская система. Она очень имеет обширное распространение в рунете, удобна и достаточна выгодна в эксплуатации. Оптимально подойдёт для тех, кто зарабатывает в интернете. Но есть и минусы. Система пока работает только с рублями, а инвест-проекты редко её подключают.

Обновлено. Теперь внутренние переводы через Яндекс.Деньги работают без комиссии. Но только, если Вы делаете перевод через мобильное приложение.

Advanced Cash — достаточно молодая, но очень удобная и быстро набирающая популярность система. Позволяет работать с долларами, евро и рублями. Главный плюс AdvCash — это отсутствие комиссии за внутренние переводы.

Bitcoin — это первая и самая распространённая криптовалюта. Используется повсеместно, да ещё и в цене растёт. Плюс, система весьма прозрачна и безопасна. Правда, иногда из-за своих особенностей, расчёты биткойнами затягиваются. Каждая операция требует нескольких независимых подтверждений, которые требуют времени.

Payeer — удобный кошелёк, который позволяет работать к долларами, рублями и евро. Система популярна и широко распространена. Но, тарифы чуть выше чем у конкурентов.

PayPal — система используется в крупнейших интернет-аукционах типа eBay. Система очень удобна при совершении интернет-покупок. Также, она идеально подойдёт продавцам на eBay. Но, для других ситуаций PayPal категорически не подойдёт. За пределами интернет-аукционов она абсолютно не распространена, не популярна и очень дорога в плане обмена/вывода средств. Так что, предлагаю не рассматривать её далее.

Perfect Money — пожалуй, самая популярная система для интернет-инвестиций. Средства можно хранить в долларах, евро и биткойнах. «PM» сочетает высокую скорость платежей, хорошую безопасность и низкие тарифы. Считается, что эта система наиболее конфиденциальная: никакие госорганы её не контролируют и не могут отслеживать платежи.

Skrill — это система, которая используется, практически монопольно, но только в азартных играх. И больше нигде. Поэтому, предлагаю далее даже не рассматривать её.

QIWI — некогда популярная в России платёжная система. Сейчас, на мой взгляд, она переживает упадок. В принципе, система не плохая. Работает с рублями и долларами. Внутренние переводы осуществляются без комиссии.

WebMoney — это разрекламированное недоразумение. Дорогая, сложная и неудобная система выезжает только за счёт того, что она была одной из первых и всё ещё контролирует часть рынка. Напоминает мне Сбербанк образца 2008-2012 годов, в который люди шли не из-за выгодных условий, а по старой памяти. 🙂

Обратите внимание, что создание кошелька и его обслуживание для всех систем бесплатное.

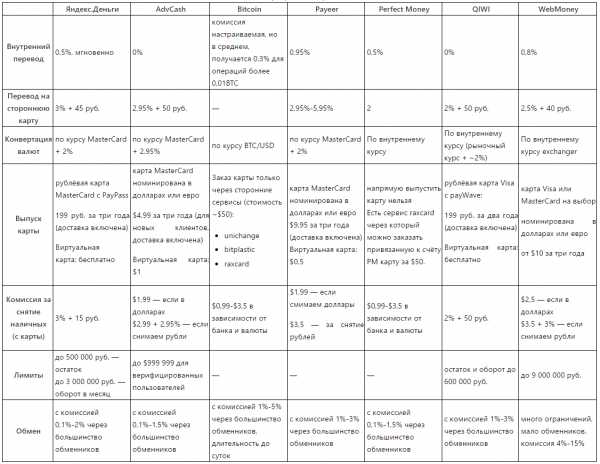

Возможности и тарифы электронных кошельков

Делаем выводы о кошельках

Внутренние переводы дешевле всего в AdvCash и QIWI (без комиссии). У Яндекс.Денег и Perfect Money комиссия тоже не высокая. Также, выгодно пользоваться биткойнами, но только не для мелких сумм.

Все системы позволяют выпустить платёжную карту. Но, на мой взлгяд, самые лучше условия у Яндекс.Денег и QIWI. Их очевидный плюс — это и низкая цена и рублёвый номинал карты. К тому же, обе системы предлагают нам современные премиальные карты с возможностью бесконтактных платежей и системой безопасности 3D Secure.

Карты других систем дорогие, номинированы в долларах и сами по себе — неудобные. Ими нельзя расплатиться бесконтактно, да интернет-покупки в ряде случаев будут затруднительны.

Если всё-таки говорить о долларовой карте, то карта AdvCash дешевле и удобнее всего. Как виртуальная, так и обычная.

Обналичивать доллары везде примерно одинаково, как в плане курса, так и в плане комиссий. Но рубли, однозначно выгоднее снимать через Яндекс.Деньги и QIWI. В первую очередь, из-за того, что конвертировать средства не придётся.

Кстати, для Яндекс.Денег недавно появилась неплохая схема снятия наличных. Если у Вас есть банковская карта и карта Яндекса, то Вы можете сделать перевод с карты на карту. Эта операция обойдётся в 1,5%. Так, допустим, мы можем перевести деньги с карты Яндекса на карту Сбербанка/ВТВ/Вашего банка и снять их в банкомате уже без комиссии.

Можно снимать наличные деньги любой системы воспользовавшись одним из электронных обменников. Для этого, просто меняем деньги на карту Вашего банка и снимаем их в банкомате. Обратите внимание, что менять WebMoney долго и достаточно трудоёмко. Остальные системы элементарно и с минимальными комиссиями меняются. Причём, во многих случая обмен происходит мгновенно.

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных систем

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных системНаибольшей безопасностью обладают системы Perfect Money, Advanced Cash, Bitcoin (там вообще можно отследить и проверить каждую операцию) и WebMoney. Но в WebMoney безопасность реализована крайне неудобно и неудачно. В целом, безопасность остальных систем тоже высокая.

Раз уж начал говорить плохо про WebMoney, то вот ещё один камень в их огород. Все рассматриваемые системы, кроме WebMoney, полностью конфиденциальны. То есть, та же налоговая служба их не видит и не проверит. А в WebMoney — запросто. В то же время, я рекомендую всем самостоятельно проявлять сознательность и платить налоги честно. 🙂

В конечном итоге, у каждой из систем есть свои преимущества. Поэтому, рекомендую завести одновременно 2-3 кошелька.

На мой взгляд, с учётом особенностей и сфер распространения, оптимально завести кошелёк Яндекс.Денег и Advanced Cash. В паре, они позволяют добиться большинства целей. При этом, оба экономичны и просты в обслуживании. А какими системами пользуетесь Вы?

Буду благодарен Вашему мнению, вопросам и комментариям о том, какой электронный кошелёк лучше выбрать.

Желаю всем прибыльных инвестиций!

Если эта статья Вам понравилась — сделайте доброе дело

Поставьте «сердечко»

Поделитесь в соцсетях

kinvestor.ru

список и все самое важное

Электронный кошелек это «виртуальный банк», который позволяет хранить электронную валюту. Ее используют в качестве безналичного расчета на просторах сети, для конвертации валют, а также для вывода заработанных средств. Деньгами на электронном кошельке можно оплачивать любые виды коммунальных платежей, услуг, а также совершать онлайн-шоппинг. Для тех, кто хочет заработать в интернете — электронный кошелек незаменимый атрибут. Рассмотрим, какие существуют кошельки и в чем их преимущество.

Какие бывают электронные кошельки?

Какие бывают электронные кошельки?

Какие бывают электронные кошельки?

Какие бывают электронные кошельки?Сейчас электронных кошельков невероятное множество и новичок может запутаться в этой нелегкой системе. Однако есть проверенные временем электронные платежные системы, которыми пользуются миллионы человек.

Список электронных кошельков:

Электронный кошелек WebMoney

WebMoney — один из лидеров в сфере электронных кошельков. Он является первым в Рунете. Он отличается повышенным уровнем безопасности, возможностями быстрого перевода и вывода денежных средств. На многих биржах фриланса заказчики оплачивают работу исполнителям именно в системе Вебмани. Для регистрации этого кошелька необходимо ввести свои данные, а затем получить аттестат, что позволит осуществлять денежные операции. Это делается при помощи данных паспорта. Все это очень просто, инструкции есть на сайте. С Вебмани деньги можно выводить различными способами, например на банковскую карту или на личный счет, почтовым переводом и так далее.

Электронный кошелек Яндекс Деньги

Яндекс.Деньги еще один популярный интернет кошелек, который имеют множество пользователей сети. Эту систему также часто используют при оплате услуг фрилансера. Система отличается удобным интерфейсом, в котором разберется даже новичок. Система позволяет оплачивать различные услуги и приобретать желаемые товары.

Электронный кошелек киви

QIWI кошелек удобная система для хранения электронных денег. Существует множество способов пополнить этот виртуальный кошелек. С его помощью можно оплачивать необходимые услуги, совершать покупки. Преимуществом этой системы является отсутствие дополнительной комиссии за ввод денежных средств. Зарегистрировать кошелек довольно легко.

Электронный кошелек PayPal

Для чего нужен электронный кошелек?

Существует множество причин, по которым полезно иметь электронный кошелек. Вот некоторые из них:

- Работа фрилансером, заработок в интернете;

- Покупка или продажа товаров через Интернет;

- Для хранения своих средств;

- Для сбора денег на какое-либо дело и т.д.

Если вас интересует, какой электронный кошелек лучше, то на этот вопрос нет однозначного ответа. Все зависит от целей, от страны проживания. Поэтому стоит изучить возможные варианты и подобрать самый подходящий либо создать сразу несколько кошельков.

abcdwork.ru

Российская система электронных денег и кошельки международных платежных систем

На сегодняшний день люди все чаще начинают пользоваться электронными деньгами. Во-первых, развивается интернет, а это сейчас очень необходимый атрибут жизни. На данный момент в сети можно общаться, покупать, продавать, оплачивать услуги, зарабатывать, заводить друзей, искать работу и многое другое. Поэтому и появляются различные платежные системы.

Старт был положен уже с давних времен (еще с конца прошлого тысячелетия). В тот период интернет начал активное развитие денежных отношений (электронной коммерции, фриланса и так далее). Единственная доступная форма оплаты в то время – пластиковые карты. Появившиеся интернет-деньги сделали оплату и платежи более простыми.

На сегодняшний день различными электронными кошельками предлагается использование лежащих на них денег не только для проведения внутренних интернет-операций, но и перевод их в наличные. К примеру, Яндекс.деньгами предлагается собственная пластиковая карта. Она привязывается к счету и с нее можно осуществлять оплату своих покупок в жизни (в супермаркетах, магазинах, бутиках, заправках и иных местах, разрешающих оплату картой). Фактически, такие виды услуг предлагаются уже многими платежными системами.

На сегодня таких систем только в России уже несколько десятков. Далее будут рассмотрены самые популярные платежные системы.

Виды электронных денег и основных платежных систем России

Россия пользуется несколькими лидирующими платежными системами, каждая из которых обладает своими особенностями. Выделить из них одну лучшую сложно – у каждой свои плюсы. К примеру, Киви – «народная» система, ее используют практически все разбирающиеся в терминалах приема платежей. Вебмани также пользуются популярностью.

Qiwi – система стала популярной благодаря большому количеству именных терминалов. Они дают доступ к личному кабинету пользователя. То есть, Киви стали использовать даже те, кто не особо пользуется Интернетом. Это платежный сервис для обычных рядовых граждан, благодаря ему они осуществляют проведение платежей и денежных переводов, проводят оплату штрафов, пополняют свои мобильные телефоны или оплачивают интернет.

Но, кроме этого, есть возможность установки мобильного приложения Киви (или можно просто зайти в свой кошелек со своего компьютера). За проведение многих услуг комиссия не взимается. Даже при отсутствии денег на счету, всегда есть вариант перевода денег с мобильного телефона. И это далеко не все возможности, предоставляемые системой.

Вывод электронных денег из системы возможен при помощи разных способов. Это могут быть как мгновенные платежи, так и на банковские реквизиты. Чаще всего с них берется определенная комиссия. Есть вариант с беспроцентным и довольно удобным выводом денежных средств – для этого необходимо приобретение пластиковой карты QIWI Visa Plastic. Она дает возможность проводить платежи не только в интернете, но и в магазинах (комиссия при этом отсутствует).

WebMoney – является основной электронной единицей взаимных расчетов в интернет-сети. Для оплаты какой-либо услуги или получения платы за выполненные услуги необходима регистрация и получение собственного WMID. Размер комиссии за перевод средств небольшой – он составляет 0.8%.

Несмотря на это, Киви обладают куда большей популярностью, нежели эти электронные деньги. Оплата с помощью Вебмани коммунальных платежей – довольно нечастая ситуация. Чаще всего ее используют для получения и вывода заработанных денежных средств.

Если основным минусом Киви является работа их технической поддержки, то платежная система Вебмани обладает другой проблемой – часто воруются клиентские средства с кошельков. Поэтому стоит подключить к электронному кошельку систему Enum – и каждый платеж или авторизация на сайте будет подтверждаться при помощи смс-сообщения на мобильном телефоне (на него приходит специальный код).

Вопрос безопасности и сохранности такого электронного кошелька зависит и от вида работы с Вебмани. Это:

- WebMoney Keeper Classic

- WebMoney Keeper Light

- WebMoney Keeper Mini

Также эта система обладает различными интернет-валютами. Они находятся внутри этой системы. Валюты являются условными (фактически, лишь титульными знаками). При этом они имеют жесткую привязку к официальному курсу настоящих валют.

Основные — доллары (WMZ) и рубли (WMR), также есть евро, гривны, белорусские деньги и так далее. Возможен обмен одной такой валюты на другую.

Яндекс Деньги – еще одна разновидность очень популярной российской платежной системы. По популярности она между Киви и Вебмани, так как ее используют разные категории населении. Считается безопасной системой, хотя и есть риск потери денег (фишинг).

Основной плюс этой системы – возможность привязки к своему кошельку пластиковой карты. После можно использовать ее в магазинах и иных местах, где можно расплачиваться MasterCard. Дополнительные проценты за пользование картой не взимаются (комиссия есть только в том случае, если деньги снимаются через банкомат).

С помощью данной платежной системы возможен ввод и вывод средств различными способами, также возможна оплата многих услуг и товаров. Обладает приложением для сотового телефона, с которого удобно просматривать свой электронный кошелек (при этом отсутствует необходимость в загрузке браузера).

Виды других известных электронных денег

Платежные системы и электронные кошельки «второго плана» (по стране и мире в целом) также не обладают одним лидером. Многие из них обладают таким же функционалом, как и у вышеперечисленных систем, другие предлагают свои нюансы, а какие-то вообще сильно отличаются от вышеперечисленных (например, Рапида).

Также, практически все указанные далее системы обладают недостатками, по мнению пользователей (может быть это связано с попустительством организаторов, а может и по другим причинам).

RBK Money (RUpay)

Также, как и Пайпал, с РБК Мани также можно осуществить привязку к собственному счету пластиковой карты (для безопасного осуществления с нее интернет-платежей – не засвечивая ее реквизиты). Обладает мобильной клиентской версией, поэтому можно использовать ее и «на ходу». Поддержка старается оперативно оказывать помощь пользователям по возникающим вопросам и проблемам.

Rapida (Рапида Онлайн) – старейшая российская платежная система, при этом ее мало кто знает. Причина – работа системы, большей частью основанная на корпоративном (не клиентском) уровне. То есть, иначе говоря, они являются оптовиками, а не розничными торговцами. Но, пару лет назад эту систему предали огласке клиенты, занимающиеся заработком на собственном сайте и размещающие объявления Гугл Адсенс.

До этого вывод денежных средств из Адсенса был очень проблематичным, но подключение Рапиды решило проблему (только для российского населения). Нюанс в том, что Рапида обладает возможностью настройки платежных шаблонов для перевода электронных средств с Адсенса на любой удобный для Вас конечный вариант обналичивания. При этом шаблон автоматический – когда поступает платеж с контекстной системы Гугла. То есть, возможна настройка прямого шаблона и вывод таких денег с Адсенс на собственный счет.

Деньги mail.ru — открылись в 2009 году и были, в первую очередь, ориентированы на обеспечение нужд той огромной аудитории, которой обладает этот портал (десятки миллионов посетителей в сутки). Основное ее предназначение — совершение интернет платежей. И именно под это заточены тарифы. За ввод средств в майл.ру процентов с вас не возьмут, равно как и при оплате услуг или товаров в интернет магазинах комиссия удержана не будет. Это очень похоже на политику многих других платежных систем, например, в популярных сейчас Киви кошельках тоже можно вводить и оплачивать услуги с товарами без потерь. И это правильно, ибо стимулирует экономных пользователей.

EasyPay – является белорусской платежной системой. Очень похожа на вышеупомянутую РБК Мани, только ориентирована она на белорусский рынок (хотя регистрация доступна любому пользователю). Обладает меньшим количеством отрицательных отзывов, по сравнению с российским аналогом. А вот комиссии при проведении различных операций гораздо выше (при этом обналичить можно только белорусские рубли, либо перевести в иные электронные платежные системы).

В целом, EasyPay обладает довольно-таки продуманной безопасностью, приятным интерфейсом, хорошими отзывами о работе службы техподдержки. Если бы не комиссия – все было бы просто отлично.

Единый кошелек – фактически является прямым конкурентом Киви, но с меньшим охватом. Его используют чаще всего для того, чтобы провести бытовые платежи. Обладает несколькими внутренними валютами. Является официальным в нескольких странах (сюда входят Россия, Украина, Белоруссия, Казахстан и другие). Зарегистрироваться и работать с этой системой очень просто. Работа с таким видом электронных денег может быть анонимной, что является преимуществом этой платежной системы.

Комиссия за многие операции отсутствует (либо она просто чисто символическая). Компания обладает представительствами в 12 странах, а в целом систему используют приблизительно 5 миллионов человек. Но, данные плюсы немного снижаются на фоне того, что присутствуют многочисленные отрицательные отзывы от пользователей данной системы.

Liqpay – является украинской платежной системой, возможен вариант с привязкой к счету Приват-банка. Она противопоставляет себя Пайпалу, но в реальности это далеко не так. Система довольно-таки безопасная в работе с электронным кошельком.

Виды международных платежных систем и электронных денег

Paypal – является самой популярной электронной платежной системой в мире. Россия узнала о ней в 2011-м году, когда россияне начали пользоваться привязкой к своему счетам банковских карт и осуществлять проведение платежей (сюда входит оплата лотов на аукционах Ebay). С 2013-года появился вариант с выводом средств из Пайпала на отечественные банковские счета (при этом комиссия не взимается) – после этого система и приобрела свою популярность.

Пайпал – это фиатные электронные деньги (чего не скажешь о других платежных системах). Эта система была создана для того, чтобы обеспечить безопасность платежей и привязанной к счету карты. В такой ситуации можно не светить карточные реквизиты, а также получать кое-какую гарантию от системы по вопросу доставки товара (если он оплачен через эту систему).

В случае, если товар не доставлен либо его качество Вас не устраивает, можно вернуть свои деньги. Для этого открывается диспут (в течение 1,5 месяцев после оплаты). Осуществить такую процедуру совсем несложно.

Skrill (Moneybookers) – вид этой платежной системы очень сильно напоминает вышеупомянутую систему Пайпал. Но, у этой системы есть и более хорошие преимущества. Это больше относится к жителям стран «третьего мира» и постсоветского пространства, поскольку Пайпал вводил для них лимиты и ограничения на вывод денежных средств со счета. А Скрилл (первоначально его именовали Манибукерсом) такую явную дискриминацию не проводит.

Все Ваши электронные средства фактически отправляются на лондонские счета фирмы Скрилл, то есть, в данном случае анонимность отсутствует полностью. Несмотря на этот факт, систему используют многие люди по всему миру. Основная причина – высокая надежность системы и низкая комиссия за ввод и вывод денег (внутрисистемный).

К примеру, по сравнению с Пайпалом, в Скрилле на покупателя не накладывается комиссия – таким образом, этот вид интернет-денег идеален для того, чтобы жители получили заработанные за рубежом гонорары. Такая форма применяется продавцами фотографий на мировых фотостоках.

Perfect Money – ранее эта система выступала в качестве основного конкурента анонимной платежной системы – Либерти Резерва (несколько лет назад ее закрыли по требованиям ФБР). На данный момент конкурентом данной платежной системы может выступать разве что OKPay. Разновидности таких систем отлично подходят для тех, кто занимается вводом или выводом денег из разных финансовых пирамид, азартных игр и иных подобных схем.

Регистрация платежной системы – Панама, регулирование деятельности только по законодательству этой страны. Стоит отметить, что идентифицировать личность в Perfect Money не обязательно – у Вас есть возможность получения, ввода и вывода денег в полностью анонимном режиме. Помимо всего этого, на хранящиеся на электронном счету деньги будет осуществляться начисление процентов (как у банковских организаций). Ставка составляет 4% годовых.

OKPay – является международной платежной системой, Появилась совсем недавно, но уже считается довольно популярной, как среди западных стран, так и в отечественном пространстве. Как и у Пайпала, привязывается Ваш Емайл-адрес (он же и выступает в качестве логина в данной платежной системе). За проведение операций берется очень маленькая комиссия (либо ее вообще нет). Вывести средства можно либо на банковские реквизиты, либо на дебетовую карту системы (она привязывается к счету). Используя карту, можно осуществлять покупки в супермаркете или интернете.

OKPay – это альтернатива исчезнувшей LibertyReserve, так как благодаря ей также возможен вариант проведения операций, а также вывод денежных средств из «пирамид» или азартных игр. Единственный нюанс – ограничение лимита платежей (поскольку счет неверифицирован – Ваша личность не подтверждена). Также здесь проводится начисление трех процентов за нахождение денежной суммы на счету. Это не совсем обычно для электронного кошелька.

Payza (Alertpay) – является еще одной анонимной системой интернет-платежей, открытие счета в которой доступно любому желающему. Образование этой фирмы состоялось недавно – благодаря слиянию Alertpay и еще одной аналогичной системы. Средства вводятся на счет благодаря привязке к ней банковской карты.

Основной целью применения Payza в стране является получение заработанных денежных средств, а также их вывод или перевод иному пользователю этой системы.

По материалам сайта: http://ktonanovenkogo.ru/

finexpert24.com

что это такое, как им пользоваться, как его пополнить и как вывести деньги — лучшие сервисы

Точный анализ эффективности и нужный результат

Мы выпустили новую книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Электронный кошелек — это специальный сервис для работы с цифровыми деньгами.

Приведем пример. Сегодня почти у каждого есть банковская карточка. На ней хранятся деньги. Картой можно расплачиваться в магазинах, в интернете, в любой момент в банкомате можно снять наличные.

Электронный кошелек — это аналог банковской карты. Такой валютой вы не сможете расплатиться в супермаркете, но в интернете большинство магазинов принимают и такой способ оплаты.

Для чего нужен электронный кошелек

- Для защиты банковской карточки. Чтобы не вводить данные своей карточки на различных интернет-ресурсах, можно пополнить кошелек и осуществлять все операции с его помощью. Так вы защищаете свою карточку от интернет-мошенников.

- Для удобства оплаты в интернете. Чтобы оплатить покупку или заказ банковской картой, нужно заполнить все поля платежной формы. Если пользователь не помнит наизусть номер, CVV код и срок действия, а под рукой карты не оказалось, совершить оплату не получится. Для использования электронного кошелька достаточно ввести его номер.

- Для удобной работы в глобальной сети. Оплата труда электронными деньгами является оптимальным решением для фрилансеров. Заказчикам намного удобнее скинуть средства на кошелек, чем делать банковский перевод. И опять же таки это безопаснее.

- Для оперативного выполнения операций. Банковские переводы могут занимать от нескольких часов до нескольких рабочих дней. Операции с электронными денежными средствами выполняются в считанные минуты.

Как завести электронный кошелек

Необходимо зарегистрироваться в одной из платежных систем, создать в ней свой кошелек. Для этого нужно указать персональные и паспортные данные. Для удобства можно привязать кошелек к телефонному номеру: при выполнении каждой операции будет приходить СМС-сообщение с кодом подтверждения.

Пользователей часто интересует вопрос, как пользоваться электронным кошельком. Сначала нужно пополнить счет кошелька. Далее функционал весьма прост, каждая платежная система предоставляет круглосуточную техническую поддержку и консультирует относительно той или иной опции.

Как пополнить электронный кошелек

Способ пополнения зависит от выбранного сервиса. Самые распространенные методы:

- Покупка карточки предоплаты.

- Перевод с мобильного телефона.

- Пополнение через специальные платежные терминалы или банкомат.

- Через банковский перевод.

- Через мобильный интернет-банкинг.

За выполнение различных операций взимается комиссия. Тарифы определяются платежными системами. Обслуживание бесплатное.

Чтобы выбрать наиболее подходящего «помощника», оцените плюсы и минусы различных платежных систем.

Лучшие электронные кошельки для вывода денег

Qiwi

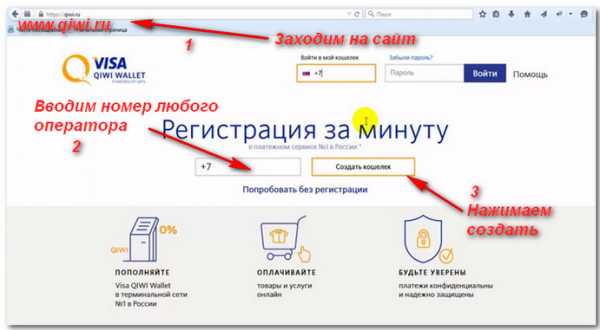

Система QIWI появилась в 2007 году, она предлагает пользователям простой в использовании QIWI Wallet. Работать можно через компьютер, смартфон или другой гаджет, а также через платежные терминалы (наверняка, вы слышали о Киви терминалах).

Привязка к телефонному номеру является обязательным условием при регистрации QIWI Wallet. Это позволяет сделать правление средствами проще.

Преимущества:

- Можно заказать выпуск карты с привязкой к счету кошелька для проведения оплаты как обычной банковской карточкой.

- Можно работать по четырем валютам: рубль, евро, доллар и тенге.

- Комиссия не превышает 2% за любые операции.

- Можно оплачивать широкий спектр услуг и товаров.

- Удобно пополнять.

ЯндексДеньги

Это система от известного поисковика Яндекс, которая стартовала в 2002 году. Работать можно через мобильное приложение/официальный сайт с компьютера или гаджета. Пополнять счет можно всеми вышеперечисленными методами. Для вывода из кошелька предусмотрены следующие способы:

- Перевод на карточку «ЯндексДеньги» бесплатный. Далее она применяется для снятия наличных через банкоматы или оплаты покупок

- Перевод на банковский счет или карточку.

- Перевод с помощью специальных систем денежных переводов.

Система обслуживает только рублевые операции.

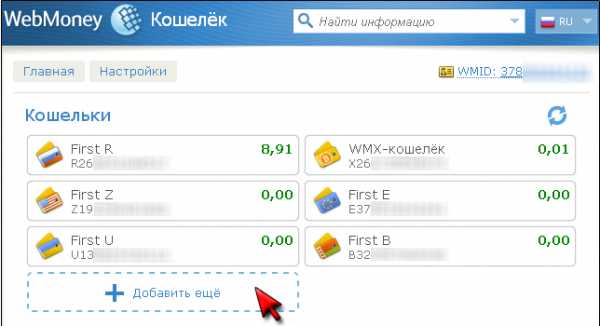

WebMoney

Функционирует с 1998 года. Все операции здесь производятся в виртуальной валюте: WMR – рос. рубль, WMZ — доллар США. Основные преимущества:

- Можно работать сразу с несколькими мировыми валютами.

- Упрощенная система идентификации.

- Широкий выбор дополнительных сервисов, например, кредитный или долговой сервис.

- Функционирование нескольких аттестатов, каждый из которых предоставляет свой набор возможностей и функций.

Выбор сервиса кошелька зависит от ваших целей и задач. Если вы постоянно живете в России и не работаете с другими валютами — выбирайте ЯндексДеньги, если работаете фрилансером — оптимальный вариант WebMoney, а для интернет-покупок лучше QIWI Wallet.

semantica.in

Самые популярные и удобные системы электронных денег

Заработок в сети Интернет практически немыслим без систем электронных денег, завоевывающих себе все большую популярность. Показательно, что подобная форма расчетов является логическим продолжением общей истории денег: с каждым новым этапом развития экономики люди изобретали новые методы расчета. Зачем же нужны системы электронных денег? Начнем с того, что…

Системы электронных денег в Рунете

Заработок в сети Интернет практически немыслим без систем электронных денег, завоевывающих себе все большую популярность.

Показательно, что подобная форма расчетов является логическим продолжением общей истории денег: с каждым новым этапом развития экономики люди изобретали новые методы расчета.

Зачем же нужны системы электронных денег?

Начнем с того, что электронные деньги являются полноценным эквивалентом обычных денег. Системы электронных денег представляют из себя совокупность электронных кошельков или аккаунтов.

Для осуществления платежей используются внутрисистемные электронные деньги, имеющие соотношение с реально действующими валютами. Их можно зарабатывать и накапливать на счетах, передавать или получать от других людей.

Платежи происходят в режиме реального времени: как только электронные деньги переведены на какой-либо счет, они тут же будут на него зачислены. В физическом смысле электронные деньги являются абстрактными ценностями.

Но эта ценность гарантирована банками-учредителями, поэтому посредством электронных денег можно оплатить любой товар. Преимущества электронных денег перед наличными: сидя за компьютером, можно открыть электронный кошелек и совершать покупки или оплачивать услуги — в сети Интернет электронные деньги принимаются повсеместно.

Пользователь системы может оставаться анонимным. Можно пополнить электронный кошелек из традиционных источников (карты, переводы, чеки), обменять различные виды электронных валют или поменять их на традиционные деньги.

На данный момент существует множество электронных систем. В России более других используются системы WebMoney Transfer, ЯndexДеньги, КредитПилот, Рапида и E-gold.

WebMoney

WebMoney Transfer является первопроходцем в мире российских платежных систем. Она появилась в 1998 году. Примерно каждый 10-15 пользователь российской сети имеет электронный кошелек в этой платежной системе.

У системы WebMoney более 500 000 пользователей, и ежедневно регистрируются до тысячи новых участников. Пользователем WebMoney может стать любой человек, независимо от возраста, места проживания и характера деятельности.

Внутренняя валюта системы WebMoney имеет три вида: WmR — аналог российского рубля, WmZ – эквивалент американского доллара, и WME — евро. Один пользователь может завести несколько кошельков с разными валютами.

При регистрации в системе, которая абсолютно бесплатна, необходимо скачать и установить на компьютер программу-клиент Webmoney Keeper, которая будет использоваться для осуществления всех платежей. При переводе денег от одного пользователя к другому взимается небольшая комиссия в размере 0,8% в пользу системы.

С помощью системы WebMoney производятся платежи на территории всех стран мира, к ней подключены более 20 000 коммерческих ресурсов, принимающих оплату в WM. Со своего электронного кошелька можно оплатить мобильную связь, Интернет, телевидение, покупать товары, играть на бирже и даже брать кредит.

Кроме того, система WebMoney, благодаря наличию целой сети обменных пунктов, позволяет обменять виртуальные электронные деньги на традиционные. Можно и наоборот, пополнить свой электронный кошелек с помощью реальных денег.

Обменные пункты распространены по всему миру, в том числе и в России. Если же в вашем городе такой пункт отсутствует, вывести деньги из системы можно, совершив перевод средств на банковскую карту или счет в банке, а так же множеством других способов – информация о них находится на сайте системы webmoney.ru.

Яндекс.Деньги

Яndex.Деньги – другая популярная система, появилась сравнительно недавно, но быстро развивается. В ее рядах около 30 000 пользователей. Основой системы Яndex.Деньги является известная платежная система PayCash, которая представляет собой сеть электронных кошельков, соединенных между собой посредством центрального сервера.

В системе валютой является российский рубль. Можно получать и отправлять электронные деньги, а так же конвертировать и выводить из системы, оплачивать различные услуги, все аналогично WebMoney. Регистрация в системе бесплатна для любого пользователя и происходит на сайте поисковика money.yandex.ru.

Система развивает международный уровень: с 2001 года возможны взаимные платежи между Россией, Украиной, США и Латвией. Пока что немногие интернет-магазины оперируют с системой Яndex.Деньги, но из сотрудничающих следует отдельно упомянуть многим известный крупнейший ресурс Ozon.ru. Уровень безопасности системы считается очень высоким.

И WebMoney, и Яndex.Деньги являются платежными системами, реализованными на базе сетей. Но существуют так же системы, реализованные на базе карт. Смысл их использования состоит в том, что вы покупаете карту данной системы и можете оплачивать покупки в магазинах, мобильную связь, интернет и так далее.

КредитПилот

Недостатком таких систем является то, что они не имеют широкого распространения и действуют только на территории России. Примером может служить платежная система КредитПилот. Перечень магазинов, оперирующих с картами КредитПилот есть на официальном сайте kreditpilot.com, где можно заказать карту и получить всю необходимую информацию.

Рапида

Совершая покупки с помощью карты, можно получить существенную скидку на товары. Очень похожа на КредитПилот платежная система Рапида (rapida.ru), где так же нужно покупать карту.

E-gold

Из иностранных платежных систем следует упомянуть E-gold, которая совсем недавно была весьма популярна. Ее денежные средства оцениваются в драгоценных металлах: золоте, серебре, палладиуме, платине.

Эта особенность делает систему очень удобной для международных платежей. Главное преимущество системы в том, что она не зависит от валют разных стран – можно не бояться, что средства обесценятся. К сожалению, у E-gold в последнее время возникли проблемы, и неизвестно, когда они будут решены.

Liberty Reserve

Иностранная система Liberty Reserve, базирующаяся в Коста-Рике, особенно популярна у любителей «теневых» заработков. При регистрации не требуется указание своих реальных данных, это позволяет перечислять деньги куда угодно, а так же «отмывать» полученные сомнительными путями средства.

За небольшую плату можно засекретить свой счет от получателя при переводе средств. Система имеет очень высокую степень защиты. Валютой системы являются USD и Euro.

PayPal

Самая распространенная в мире платежная система. Позволяет совершать покупки практически во всех Интернет магазинах. Пополнять можно через кредитные карты Maestro или Visa, а так же другими способами.

До недавних пор россиянам была запрещена регистрация в системе, однако, потом была дана возможность регистрироваться и пополнять счет, совершать покупки и совсем недавно «разрешили» снимать деньги со счета, таким образом отменив все ранее имеющиеся ограничения. Сайт системы — paypal.com.

Какая система лучше?

Ответить на этот вопрос сложно. Обычно свой выбор останавливают на более универсальных и распространенных системах. В России это, как правило, WebMoney, и Яndex.Деньги.

Кстати, WebMoney считается самой защищенной российской системой: чтобы получить доступ к киперу, нужно знать пароль и иметь специальные электронные ключи.

В целях безопасности в системе WebMoney не разрешено участвовать в сомнительных операциях, например, в проектах-пирамидах, а так же запрещен обмен WM на валюту тех систем, которые подобную деятельность разрешают.

Многие пользователи для удобства имеют электронные кошельки сразу в нескольких системах. Все-таки, при одинаковых базовых возможностях, у каждой имеются свои удобства и плюсы.

© Сергей Чашенков, BBF.ru

bbf.ru

Самый надежный электронный кошелек: мое личное мнение

Доброго времени суток, уважаемые читатели!

Покупки и платежи через интернет, а также заработок в сети всё более прочно входят в нашу жизнь, а потому сегодня сложно встретить активного интернет-пользователя без такого удобного средства дистанционной оплаты.

А как вы думаете какой самый надежный электронный кошелек? На сегодняшний день их существует великое множество, однако, чтобы не остаться у разбитого корыта, стоит подойти к выбору с особым вниманием.

Прежде выбор для российского пользователя сильно уступал зарубежному, однако сегодня большинство операторов осуществляют деятельность и в России, поэтому не мудрено, если от их обилия при первом взгляде разбегаются глаза.

Обзор возможных вариантов

Одним из наиболее распространённых в Рунете является Яндекс Деньги. К преимуществам данного сервиса можно отнести:

- Удобство регистрации, кошелек привязывается к вашему почтовому ящику на Яндекс.

- Максимальная прозрачность использования: отчеты обо всех операциях приходят на вашу почту.

- Напоминания о регулярных платежах и другие удобные опции.

Возможным недостатком является то, что единственной возможной валютой является рубль. За операции взимается комиссия.

Наиболее популярной и распространённой в мире является система WebMoney, которая существует уже более 15 лет. Преимуществ у неё масса:

- Возможность работать с различными валютами, а именно иметь кошельки не только в рублях, но и долларах и евро.

- Крайне высокий уровень безопасности. Можно сказать, что данная система использует лучший метод аутентификации: для того чтобы использовать все возможности необходимо не только ввести свои полные данные, но и приложить копию паспорта.

- Разветвленная система аттестации. Если вам не нужны все возможности системы, сложная идентификационная процедура вам не понадобится.

Недостаток системы является логическим продолжением её достоинств: утерянный пароль от аккаунта будет очень сложно восстановить. Ну и комиссии за транзакции могут быть значительными.

- Простота регистрации – кошелек привязывается к мобильному телефону

- Широкие возможности для вывода денег и пополнения счёта: помимо сайта и мобильного приложения можно воспользоваться многочисленными терминалами

- Минимальная комиссия за транзакции

Недостаток системы очевиден для всех, кто предпочитает не давать свой номер мобильного телефона малознакомым людям, — именно его нужно назвать для перевода вам денежных средств. Платежной единицей системы является только рубль.

Если вы часто совершаете онлайн покупки в США, в частности на eBay или АлиЭкспресс, то стоит обзавестись аккаунтом PayPal – одной из наиболее крупных в мире. В России она пока не столь популярна. Основные характеристики системы:

- Возможность работать с различными валютами

- Необходимо привязать к аккаунту банковскую карту или счет

Тем, кому необходима платежная система для бизнеса, например, для приема платежей в интернет-магазине, можно рассмотреть – Sprypay, отзывы о которой говорят об удобстве её использования в этих целях. К её плюсам относятся:

- Удобство и быстрота регистрации, что очень важно если ваш магазин уже работает и оплату нужно принимать прямо сейчас

- Возможность работы не только с рублями, но и с долларами и евро

- Удобный интерфейс

Недостатком можно назвать небольшие задержки в приеме платежей, но оперативно решить возникшие проблемы поможет техподдержка. Подробнее узнать о системе можно на http://sprypay.ru

В качестве платежной системы для сайта можно использовать z-payment, которая позволяет сильно расширить его возможности:

- Регистрация происходит оперативно и всего в несколько кликов

- Есть готовые модули для добавления в различные CMS

- Позволяет задействовать самые различные способы оплаты: от банковских карт и электронных денег до почтовых переводов и платежей через терминалы. Клиент сам выбирает удобный для себя способ оплаты

- Не взимается комиссия за транзакции внутри системы

К недостаткам стоит отнести то что комиссия за вывод средств может быть несколько выше, чем у других систем.

Отвечая на вопрос о том, какой кошелек считаю лучшим лично я, исхожу прежде всего из соображений надежности и безопасности. Лидирует по этим показателям несомненно WebMoney, обеспечивающий оптимальную защиту аккаунтов.

То, что данная система является одной из наиболее распространённых в Рунете, подтверждает, что эти критерии важны не только для меня.

Надеюсь, что, вооружившись этими сведениями, вы сможете легко выбрать для себя безопасный и удобный в использовании электронный кошелёк. Тем более, что найти вариант, соответствующий вашим потребностям, при таком выборе не составит труда.

Поэтому, друзья, не пропустите интересные новости, читайте рубрику «Путь Вебмастера», подписывайтесь на обновления. Удачи в ваших финансовых операциях и спасибо, что заглянули! Пока-пока.

С уважением, Роман Чуешов

Загрузка…Прочитано: 161 раз

romanchueshov.ru

Какой электронный кошелек лучше выбрать: в чем их различия?

Электронный кошелек — система, которая создана для получения и хранения денежных средств, а также безналичных расчетов. Часто пользователи теряются, какой электронный кошелек лучше выбрать и стоит ли доверять системе виртуальных денег вообще.

Несмотря на то что расчётные операции проводятся через интернет, электронные кошельки – надежный способ осуществления денежных операций. Такие сервисы зарегистрированы, как предприятия и несут ответственность за свою работу наряду с банками.

В чем различия электронных кошельков?

Чтобы определиться нужен ли вам электронный кошелек какой лучше выбрать, нужно понимать в чем их главные особенности и различия. Также нужно определиться, какие критерии работы подобной системы наиболее для вас важны.

- Комиссия. Различные кошельки устанавливают свою комиссию на денежные операции, проводимые в рамках сервиса. Если электронный кошелек будет служить инструментом регулярного осуществления операций с денежными средствами, то лучше остановиться на системе, которая предлагает минимальную комиссию.

- Вид валюты. При выборе системы стоит учитывать виды валют, которые поддерживает электронный кошелек. Существуют кошельки, которые работают только с одним видом валюты, и не факт, что он вам подойдет.

- Пополнение. Разные системы предлагают доступные в её рамках виды пополнения кошелька. Это может быть пополнение через терминал, с помощью банковского счета, телефона и пр. Выбирая, электронный кошелек нужно учитывать насколько удобными для вас будут доступные варианты его пополнения.

- Надежность. Открывая электронный кошелек, клиент хочет быть спокойным за свои персональные данные и деньги, это должно быть одной из первостепенных задач для таких сервисов. Наиболее надежными считаются те электронные кошельки, которые сотрудничают с большими компаниями.

- Вывод средств. Различные системы предлагают свои варианты обналичивания средств. Такими вариантами может быть перевод денег банковские счета, телефон, почту или получение средств с помощью банкомата (при наличии карты данной системы).

Какой электронный кошелек лучше выбрать: наиболее популярные электронные кошельки

WebMoney

Данный сервис является наиболее известным, поскольку представлен на рынке почти двадцать лет. WebMoney работает с различными видами валют, а также позволяет менять валюту внутри системы. С помощью WebMoney можно расплатиться на любом сервисе, который поддерживает электронный перевод денег.

Комиссия системы невысока и составляет около 0,8%, при этом она не может быть ниже, чем 0,001 WM (внутренняя валюта сервиса).

Зарегистрироваться на WebMoney несложно, это можно сделать удаленно, нужно лишь отправить фото или сканированную версию паспорта системе.

Этот сервис очень надежен и позволяет клиенту самому выбирать ступень безопасности при любых операциях, которые проводятся в электронном кошельке.

QIWI

Система Qiwi Wallet появилась на рынке около десяти лет назад и с каждым днем становится все более популярной. Одним из основных преимуществ данного электронного кошелька является то, что работать с ним очень просто. Все что вам нужно, чтоб зарегистрироваться или осуществлять манипуляции со своими средствами — номер телефона.

Система поддерживает разные виды валют, а для упрощения вывода денег из кошелька можно заказать пластиковую карточку Qiwi и платить ею вне интернета. При выводе средств сервис снимет комиссию в 2%.

Яндекс.Деньги

Этот сервис начал свою работу около 15 лет назад и рассчитан, как собственно и поисковая система, преимущественно на российскую аудиторию. Электронный кошелек поддерживает лишь одну валюту – российский рубль, поэтому нужно сразу обратить внимание подходит ли вам такой вариант.

Яндекс.Деньги – это простой в понимании и работе ресурс, в котором можно проводить различные операции с денежными средствами. Обналичить деньги можно с помощью перевода на банковский счет, а также непосредственно через пластиковую карточку «Яндекс.Деньги», сервис позволяет оформить её бесплатно.

Комиссия при выводе средств равна 3% от суммы, при переводе на другой электронный кошелек – 0,5%.

PayPal

Один из наиболее мощных платежных сервисов, работающих на международном рынке, существует уже 20 лет. Некоторые торговые площадки работают преимущественно с этой системой, поскольку она показала себя надежной и простой в управлении. Кроме того, Paypal работает с большим количеством валют.

В странах СНГ Paypal, пока еще, не настолько популярен, как, например, WebMoney, но постепенно сервис стает известным и у нас.

При регистрации клиенту будет предложено привязать к кошельку банковский счет, в дальнейшем вывод средств будет доступен только на подтвержденный номер счета. Комиссия за совершение денежных операций колеблется от 2,9% то 3,9%.

Perfect Money

Система работает на рынке около десяти лет, чаще используется на зарубежном рынке.

При регистрации связывает электронный кошелек с почтой или мобильным телефоном.

Сервис поддерживает немного валют: евро, доллар или измерят средства по цене золота. При выводе денег взимается комиссия 1,5%.

Вместо итога

Системы электронных денежных операций позволяют идти в ногу со временем и быстро осуществлять любые манипуляции со средствами, не выходя за пределы дома. Эти сервисы работают постоянно и практически без сбоев, что позволяет значительно упростить систему оплаты работы всех, кто работает с помощью сети. Также электронные кошельки позволяют упростить осуществление покупок с зарубежных сайтов, что было трудно при использовании традиционных банковских счетов.

Для того чтобы работа с системой электронного кошелька была комфортной, нужно регистрироваться в системе, чьи условия работы будут полностью соответствовать потребностям клиента и только после этого, смело приступать к пользованию.

С наилучшими пожеланиями, Охотники за Деньгами.

hunter-money.info