Стоит ли вкладывать деньги в ПИФы? Мифы и реальность

Стоит ли вкладывать деньги в паевые инвестиционные фонды (ПИФ)? О том, как вложить деньги в ПИФы, мы расскажем здесь – в этой статье.

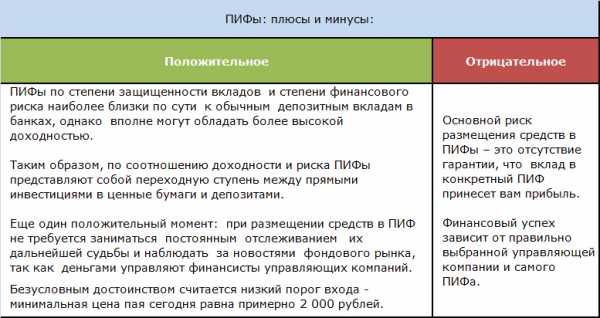

Рациональное вложение средств

ПИФ представляет собой эффективный инструмент, позволяющий сохранить и приумножить капитал. Чтобы вступить во взаимоотношения с ПИФом не требуется обладать какими-либо специальными познаниями в области финансов, а также не нужно для этого владеть денежным состоянием и беспрерывно наблюдать за судьбой своих вложений.

Все, что требуется – разумно подойти к выбору управляющей компании, выбрать инвестиционный фонд и внести свои деньги в ПИФ. Стоит ли связываться с подобным видом вложения денег? Рассмотрим плюсы и минусы:

Инвестиции приносят прибыль

ПИФ задуман как результативный инвестиционный инструмент, работающий по следующей схеме: приобретая паи, инвесторы осуществляют вложения собственных средств, которые накапливаются в фонде под управлением финансовых специалистов управляющих компаний, имеющих целью увеличение прибыли.

Более подробно о том, как работают ПИФы можно узнать в этой статье.

Российские ПИФы по своей сути можно представить в виде мешков, набитых деньгами пайщиков, которые в дальнейшем УК стараются вкладывать в отрасли экономики, ценные бумаги, всевозможную недвижимость и прочие активы. Многих интересует, насколько это прибыльно?

Перемены в стоимости активов напрямую оказывают влияние на стоимость паев, а инвестор получает доход или убыток с разницы в цене покупки или продажи паев. Законы РФ регулируют деятельность паевых фондов, все имеющиеся активы ПИФов и управляющие компании находятся под надзором депозитариев.

Сегодня в нашей стране действуют паевые фонды разных типов, но стоит выделить среди них основные:

- ПИФы смешанных инвестиций, акций и облигаций;

- Фонды по отраслям;

- Фонды индексные;

- Фонды ипотечные и фонды недвижимости;

- Фонды венчурные;

- Фонды рынка товарного и денежного;

- Фонды рентные и кредитные

- Фонды художественных ценностей.

ПИФы – все по-честному

Никаких подводных камней или подвохов во вложении средств в ПИФы нет. Паевые фонды на самом деле – безопасный и удобный инструмент для инвестиций, а не развод на деньги, как думают некоторые. Это обеспечивается тем, что все активы ПИФов размещены в специальных депозитариях, предоставляющих надежную защиту средств вкладчиков, но также осуществляется контроль над всеми операциями, связанными с инвестированием управляющими компаниями, с тем, чтобы они следовали определенным законодательством ограничениям и обеспечивали интересы своих пайщиков. О том как выбрать надежный ПИФ мы писали

cleanbrain.ru

Инвестиционные вклады — что это, ТОП-12 банков и страхование

Здравствуйте! В этой статье мы расскажем про особенности инвестиционных вкладов.

- Стоит ли открывать инвестиционный вклад;

- Как открыть инвестиционный вклад и какой банк выбрать;

- Какие риски существуют для открытого вклада;

- Застрахованы ли инвестиционные вклады.

Инвестиционный вклад как способ приумножить капитал

Многие из нас привыкли хранить денежные средства на банковских депозитах. Этот инструмент для накопления за многие годы существования показал себя, как надёжный способ обезопасить себя от потери денег. Депозит можно открыть в любом банке за считаные минуты, что весьма удобно для населения.

Однако, несмотря на преимущества, у банковского вклада есть один важный недостаток. Речь идёт о низких процентных ставках. Они по большей части не покрывают инфляцию, а в лучшем случае помогают сохранить личные накопления. Этот недостаток и заставляет задумываться вкладчиков о более прибыльных банковских инструментах.

Одним из них и является инвестиционный вклад.

Его отличие от обычного депозита заключается в том, что состоит он из двух частей:

Иными словами, если вы открыли инвестиционный вклад, то по праву можете считать себя инвестором. Средства, вложенные в паи ПИФов, обычно используются банковскими организациями на фондовом рынке: покупаются акции различных компаний.

Как известно, акции – довольно прибыльный актив, который, в отличие от депозита, приносит высокую доходность.

Не стоит путать ИИС (индивидуальный инвестиционный счёт) и инвестиционный вклад. В первом случае вы самостоятельно управляете средствами непосредственно на фондовом рынке: покупаете и продаёте активы наиболее выгодно для себя.

А индивидуальный инвестиционный вклад подразумевает, что вы не участвуете в процессе совершения сделок: просто передаёте деньги в банк и забываете о них на указанное в договоре время.

Выбрать инструменты для вложений вы можете сами, но с некоторыми ограничениями. Банк предоставит список паёв, которые вы сможете приобрести. Возмо

kakzarabativat.ru

Хочу выгодно вложить деньги в ПИФ, как и куда лучше, стоит ли?

Сегодня есть возможность выгодно вложить деньги в ПИФы. Как это сделать, куда лучше вложить, стоит ли – все эти вопросы интересуют россиян, которые хотят заработать больше денег.

Особенности предложения

Ранее большую популярность получения дохода имели депозиты в банках, а сейчас многие люди заинтересовались вложениями в ПИФы – паевые инвестиционные фонды. По доходности паевые инвестиционные фонды могут принести до 60% в год, но также могут уйти и в минус.

Главное отличие ПИФов от депозитов состоит в том, что будущий доход не является фиксированным, он зависит от умения управления финансовой ситуации на рынке. Существует несколько видов паевых фондов.

Различие между ними – в возможностях вступления и выхода членов:

- Закрытые (не принимают новых членов, формируются в момент образования)

- Интервальные (предоставляют временные интервалы для вступления и выхода участников)

- Открытые (принимают участников в любое время).

По типу вложения ПИФы делятся на несколько направлений:

- Облигации

- Акции

- Индексные

- Смешанные инвестиции

- Фонды

- Денежный рынок.

Основные преимущества вложения в ПИФы состоят в следующем:

- ПИФы по своей защищенности стоят рядом с депозитами, и при этом приносят больший доход.

- Деньгами будут управлять специалисты управляющей компании, поэтому не нужно ежедневно читать новости с фондовых рынков.

- Для вступления в паевый инвестиционный фонд достаточно небольшой суммы, от 5 тысяч рубл.

Среди минусов:

- Отсутствие гарантии получения дохода

- Часть средств будет направлена на оплату услуг управляющей компании.

Как выбрать инвестиционный фонд?

Среди ПИФов, которых сегодня насчитывается великое множество, довольно сложно сделать выбор. Многие вкладчики в первую очередь обращают внимание на доходность. Но это не совсем правильно, так как прошлые показатели не могут гарантировать получения такой же доходности в будущем.

Желательно выбирать по направлениям деятельности. Например, наиболее стабильными являются фонды облигаций, но они дают довольно низкий процент. Фонды акций более изменчивы, но предполагают возможность получения более крупных доходов. Смешанные фонды могут гарантировать хороший результат. С рейтингом лучших ПИФов вы можете ознакомиться в этом обзоре.

При выборе ПИФов обращайте внимание на следующие моменты:

- Стоимость частых активов компании

- Объемы привлеченных средств

- Число пайщиков

- История компании и продолжительность ее существования на рынке.

Доходность вложений составляет от 6,6% до 59,8% в фондах с высокими показателями. Вот рейтинг наиболее выгодных предложений, которые показали самые высокие цифры доходности:

| Название фонда | Название УК | Прирост с начала года, % |

| ВТБ – Фонд Нефтегазового сектора | ВТБ Капитал Управление активами | 38.12 |

| Альфа-Капитал Стратегические инвестиции | Альфа-Капитал | 36.36 |

| Сбербанк – Природные ресурсы | Сбербанк Управление Активами | 35.69 |

| Альфа–Капитал Ресурсы | Альфа-Капитал | 35.22 |

| СТОИК — Нефть и Газ | БФА | 33.75 |

| Райффайзен – Сырьевой сектор | Райффайзен Капитал | 32.62 |

| КапиталЪ – Мировая индустрия спорта | КапиталЪ | 31.14 |

Как инвестировать?

Чтобы вложить деньги в ПИФы, нужно прибыть в офис управляющей компании, написать заявление, подписать договор и внести средства. У консультанта следует выяснить все детали, затем в дальнейшем также нужно поддерживать с ним контакт.

Если вы выбрали Сбербанк, то у вас будет несколько способов для оформления счета:

- Дистанционно через личный кабинет или мобильное приложение (для действующих клиентов создан специальный сервис «Сбербанк Управление Активами»),

- В офисе Управляющей компании,

- В уполномоченном отделении Сбербанка.

Вы можете получить консультацию по бесплатному номеру телефона 8 800 100-31-11. Также на сайте компании предусмотрена возможность заказа обратного звонка sberbank-am.ru.

Вложения в ПИФы сегодня имеют смысл и являются прекрасной альтернативой депозитам в банках. Однако для некоторых людей такой вид инвестиций выглядит немного сложнее, поэтому стоит или нет вкладывать деньги в паевые инвестиционные фонды, решать только вам. Дополнительно предлагаем вам ознакомиться с этой статьей, где представлены самые выгодные вклады в этом году.

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.kreditorpro.ru

Банковские депозиты или вклады в ПИФы: что выбрать?

Цель здесь одна, это инвестиции с целью получения дохода. То есть методы в чем-то похожи, но есть и отличия, в которых следует разобраться.

Оглавление статьи

Определения

Что такое депозит знают многие, это размещение денежных средств вкладчиком на банковском счете. А вот паевые инвестиционные фонды, это совместное имущество нескольких инвесторов. Каждый инвестор становится пайщиком, то есть имеет свою определенную долю в составе общего имущества.

И первый, и второй случай, это инвестиции, которым характерны свои особенности. Именно в них можно увидеть те отличия депозита от ПИФов. Как правило, основным показателем является соотношение рисков и доходности, а также сказывается временной фактор. Поэтому, чтобы окончательно решить для себя, кому отдать предпочтение, стоит рассматривать эти особенности более подробно.

Доходность

Главным отличием между доходностью депозитов и вкладов в ПИФы является определенность в первом случае и неопределенность во втором.

Каждая депозитная программа банка регламентируется условиями договора, в котором прописывается величина процентной ставки. Именно от годовой ставки и будет зависеть уровень дохода. Чем выше ставка, тем выше размер начисленных процентов.

Также стоит отметить, что каждый вкладчик имеет право знать о величине ставки, еще до подписания договора. Ставка может быть плавающей, то есть зависеть от суммы самого вклада, от срока размещения депозита и от других условий. Или фиксированная, то есть в договоре четко прописывается размер дохода, на который не могут оказывать влияние какие-либо факторы.

Если говорить о доходности от паевых фондов, то здесь все иначе, и нет предварительно установленных показателей прибыльности. Чем прибыльнее область инвестирования, чем длительней срок и чем больше суммы вложений, тем выше размер доходности. Но здесь также стоит учесть и то, что такой подход может иметь обратный эффект.

Если вкладчик неудачно выбрал фонд, то инвестирование может оказаться не только нулевым, но даже с потерями.

В противном случае, если все сложится удачно, то прибыль будет весьма ощутимой.

Риск

Риск – это постоянный спутник доходности. В финансовом мире действует правило, которое гласит, что соотношение рисков и прибыли прямо пропорционально.

Чем выше риски, тем выше прибыль инвесторов.

Как отражаются риски на депозитных программах? Здесь все просто, все риски берет на себя банк и, как правило, инвестору об этом ничего неизвестно. А ему известен только доход в виде годовой ставки. И здесь не имеет значение, сколько смог заработать банк на вложениях вкладчиков, он обязан выплатить ему оговоренные в договоре проценты.

Получается, что банковский вкладчик застрахован от возможных рисков. Единственный риск для инвестора может заключаться в нестабильности самого банка, но правило выбора банков никто не отменял.

А вот с паевыми фондами риск более ощутим. Каждый инвестор рискует и заранее соглашается с тем, что если сделка окажется неудачной, то он понесет потери.

Если риски соотнести с доходностью, то получившийся показатель объективно охарактеризует оба вида инвестирования.

Если банковский вклад не сопровождается рисками, то он не относится к высокоприбыльным вложениями, а вот ПИФы в этом отношении более перспективны. Но если в случае с ПИФами риск наступает, то инвестор может лишиться своих вложений, а вот вкладчики банков при любой ситуации смогут вернуть свои деньги вместе с процентами.

Временной фактор

ПИФам характерен длительный период инвестирования.

Это связано с тем, что при покупке паев и их продаже нужно заплатить определенную компенсацию. Поэтому часто совершать сделки с паями ПИФов невыгодно.

А вот при банковском вкладе временной фактор ограничен только условиями договора. Как правило, банки учитывают сложившуюся ситуацию в экономике и предпочитают открывать депозитные счета максимум на три года, при этом даже такие вклады считаются долгосрочными. В последние годы появились и краткосрочные депозита сроком от одного месяца.

Что выбрать?

Сказать точно, что же именно выбрать инвестору, довольно сложно. Такой выбор будет зависеть от собственных приоритетов инвестора. Если для него основная цель, это сохранить свои сбережения, то для него лучшим вариантом будет банковский вклад. Тем более, если речь идет о больших суммах, то вклад может принести неплохую прибыль.

Если инвестору нужно не только сохранить деньги, но и получить доход, то тогда стоит попробовать инвестировать в ПИФы.

При этом ему не стоит забывать о правилах диверсификации рисков, то есть размещать капитал в нескольких фондах.

Также стоит учесть, на какой срок инвестор готов расстаться со своим деньгами. Если речь идет о долгосрочных инвестициях, то выбор стоит отдать ПИФам. Если инвестору в ближайшее время могут понадобиться деньги, тогда банковский вклад.

profin.top

Вклады в пифы стоит или не стоит

- Главная

- Мошенничество в Сети

- Электронные деньги

- Прочие виды заработка

- Полезные статьи

- Брокеры

- База знаний

- Новости

.

- Главная

- Мошенничество в Сети

- Электронные деньги

- Прочие виды заработка

- Полезные статьи

- Брокеры

- База знаний

- Новости

Еще статьи

forexaccess.ru