Проверенные сайты для зароботка денег. Без вложений с выводом денег. | Всё о чем ты мечтаешь

Всех приветствую дорогие друзья. Многие сталкивались и слышал почти каждый человек про заработок в интернете без вложений. Сегодня я нашёл проверенные сайты, которые хорошо платят и можно вывести деньги.

В интернете предоставляют нам различные виды работы но я выбрал только проверенные сайты, которые хорошо выплачивают и рекомендуют.

Сайты для заработка в интернете

Данный вид получение прибыли основан на покупке реклам. Каждый человек сталкивался с ним. Дело в том, что везде реклама. То есть если вы зарегистрированы и используете социальные сети: одноклассники, ютуб, инстаграм то можете уже приступить выполнения заданий. Сейчас я вам предоставлю некоторые действительные сайты которые дадут нам зарабатывать.

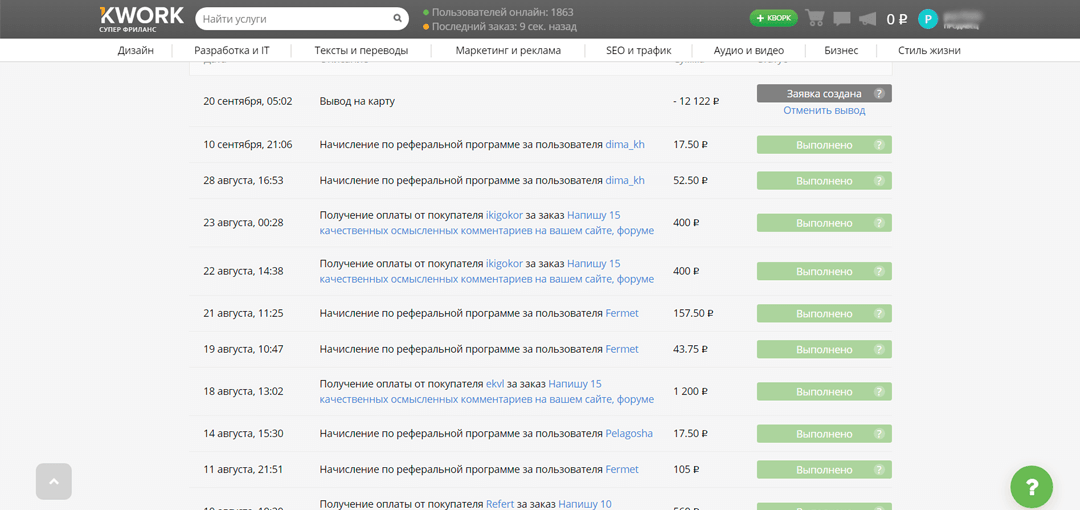

Cashbox.ru

фото из сайта: Cashbox.ru.фото из сайта: Cashbox.ru.

Очень удобный и простой сервис. Автоматически проверяет простые задания. Простые задание например, поставить лайк, репостить какой ни будь картинку. Кроме простых задание есть и более трудные и высокооплачиваемые задание которые можно узнать по цене на сайте. Например: скачать различные приложение, выполнять какие-то действие в приложении, регистрация на сайтах и прочее.

Кроме простых задание есть и более трудные и высокооплачиваемые задание которые можно узнать по цене на сайте. Например: скачать различные приложение, выполнять какие-то действие в приложении, регистрация на сайтах и прочее.

Forumok.com

фото из сайта: Forumok.com.фото из сайта: Forumok.com.

Здесь задание расположены в нескольких категориях. Большинство случаев связаны с социальными сетями. Например размещение рекламы в других сайтах или форумах с ссылкой. Если у вас есть фейсбук, то там можно заработать за пару кликов.

Заработок на текстах

Очень большой спрос сейчас на текстах и продолжает расти. Так в интернете появляются новые виды услуги, различные проекты и стратегии. К тому же вы сами распределяете свой рабочий день.

Etxt.ru

фото из сайта: etxt.ru.фото из сайта: etxt.ru.

Для заработка в этом сайте достаточно лишь зарегистрироваться и начать подавать заявки на различные заказы. Чем больше у вас опыта написание текста тем выше вероятность получить прибыль больше. Всё зависит от вас.

Всё зависит от вас.

Успехов

где дают деньги за регистрацию на игру

Многих начинающих покеристов интересует вопрос: как раскрутиться “с нуля” без риска для собственных средств. Возможности заработать на покере без вложений есть во многих румах.

Рассказываем, как бесплатно получить стартовый банкролл и сделать шаг к тому, чтобы начать зарабатывать.

Фрироллы

Фрироллы — это турниры без бай-ина, в которых могут играть все зарегистрированные в руме игроки, даже не имея денег на счете. Для новичка они являются хорошим шансом набраться опыта и немного заработать.

| Покер-рум | Название | День | Призовой фонд | Время начала |

| PokerMatch | Poker.ua Weekly Freeroll | Понедельник | ₴3,000 | 19:00 |

| partypoker | Poker.ru Weekly Tourney | Четверг | $100 | 20:00 |

| GGпокерок | Weekly Freeroll | Среда | $50 | 20:00 |

| Покердом | Exclusie Freeroll для Poker. Ru Ru | Вторник | ₽20,000 | 19:00 |

| 888poker | Poker.ru Special Freeroll | Пятница | $50 | 19:00 |

| Воскресенье | $100 | 19:00 | ||

| PokerStars | Weekly Freeroll | Среда | $100 | 20:00 |

Эксклюзивные фрироллы Poker.ua

Бесплатные турниры обычно набирают сотни и тысячи участников, имеют быструю структуру повышения блайндов. Выиграть крупные суммы непросто, зато они проходят ежедневно. Есть шанс несколько раз попасть в призы и накопить средства для участия в недорогих MTT за деньги и кэш-играх.

Фриролл на PokerMatchПомимо шанса на выигрыш денег для дальнейшей игры, участие во фрироллах дает возможность понять, что такое дисперсия, и научиться вести банкролл-менеджмент.

Играть в видео покер бесплатно

Мы составили список популярных покер-румов, в которых можно заработать реальные деньги без вложений.

PokerMatch

В главном украинском покер-руме мы проводим специальный фриролл для своих пользователей. Он проходит каждый понедельник в 20:00 по Киеву. Призовой фонд — ₴3,000. Чтобы турнир отображался в лобби, нужно зарегистрироваться по нашей инструкции и хотя бы один раз залогиниться в игровом клиенте.

Указав при регистрации промокод POKERUA, можно получить бесплатный турнирный билет $100 и приветственный бонус 200% до $2,000.

Также сыграть в покер без вложений можно в ежедневных открытых фрироллах:

- Утром — Micro Marathon с призовым фондом 200₴ (200 гривен). Четыре турнира с интервалом в 1 час: с 6:30 до 9:30;

- Днем и вечером — Daily Marathon с призовыми 5,000₴. Всего проходит 5 турниров в день с интервалом в 3 часа — с 13:00 до 00:00.

Периодически рум объявляет дополнительные фрироллы для подписчиков в Instagram и для тех, кто смотрит трансляции про-игроков PokerMatch.

Partypoker

Вечером в руме периодически проводятся турниры Jackpot Freerolls Open to All с призовым фондом $250. Пароли к ним выкладывают в интернет за 15-20 минут до начала.

Кроме этого, на Патипокере есть большой выбор розыгрышей:

- Partypoker MILLION Freeroll: 20 x $2.20 Gtd — призовой фонд — 20 билетов по $2.2 на сателлит Partypoker MILLION Phase 1.

- $2.20 Mini Satellite Ticket Freeroll — билеты на сателлит Mini Direct Sat [Turbo] 20 x $22.

- MILLIONS Passport Freeroll 10 x $1.10 Gtd — 10 билетов на турнир MILLIONS Passport с бай-ином $1.1. С регистрацией на этот фриролл необходимо подсуетиться, так как выделяется всего 100 мест, которые быстро заполняются.

Покердом

В течение дня здесь доступны бесплатные турниры:

- Satellite Freebuy, призовой фонд — 300₽.

- Omaha Boost — 500₽.

- Ананас фрибай — 1,000₽.

- Satellite Freebuy — 750₽.

- Дерзкие двойки, фриролл-сателлит с призами в виде билетов на общую сумму 222₽.

- Daily Multifreebuy, призовые — 1,500₽.

- Night Freebuy, призовые — 1,500₽.

В Freebuy и Multifreebuy бесплатная регистрация, но можно делать ребаи и аддоны за деньги.

Фрироллы и недорогие турниры на Покердом888poker

В этом руме обширный список фрироллов:

- $2,000 Venus Freeroll — 2 билета на этот фриролл с призовым фондом $2,000 ежедневно получает каждый, кто выполняет задания акции “Galaxy”.

- $5.5 BIG Fish — Pennybuy — ежедневный сателлит с символическим бай-ином $0.01 и билетами на сателлит $5.5 BIG Fish с бай-ином $0.5.

- $16.5 BIG Fish — Pennybuy — ежедневный сателлит с бай-ином $0.01 и билетами на сателлит $16.5 BIG Fish с бай-ином $1.5.

- $33 BIG Fish — Pennybuy — ежедневный сателлит с бай-ином $0.01 и билетами на сателлит $33 BIG Fish с бай-ином $3. 3.

- $20 SNAP Free Tournament — ежедневный фриролл с небольшими призовыми $20.

- $125 GTD Jackpot Freerolls — регулярный фриролл с призовым фондом $125.

3.

3.PokerStars

Самый известный покерный сайт в мире практически не проводит фрироллы со свободным доступом. Чаще всего для участия нужны билеты, которые раздаются в акциях и сундуках VIP-программы.

Попробовать свои силы можно во фриролле Poker Ru $100 Weekly. Он проходит каждую среду в 20:00 по киевскому времени. Вход для пользователей ограничен — участвовать можно только при регистрации от портала Poker Ru.

Бездепозитный бонус

Бездепозитный бонус — это деньги, которые покер-рум дает игроку после регистрации. Депозит делать не нужно. Есть два популярных рума, в которых дают такую возможность играть в покер без вложений: 888poker и GGPokerOK.

Бездепозитный бонус в 888poker

Бездеп в 888poker на общую сумму $88 зачисляется игроку частями по $8. Первый бонусный пакет состоит из двух составляющих:

- $1 реальными деньгами. Можно использовать для игры в кэш и участия турнирах.

- $7 билетами. 14 турнирных билетов с бай-ином $0.50. По ходу первой недели после регистрации игроку ежедневно отправляют 2 билета.

Можно использовать для игры в кэш и участия турнирах.

Можно использовать для игры в кэш и участия турнирах.Деньги необходимо вложить в игру в течение 24 часов, а каждая билетная часть действительна до окончания текущего дня.

Первая часть бонуса на сумму $8 начисляется каждому, а для получения следующих $8 необходимо наиграть 250 очков. Они зачисляются по курсу 2 очка за $1 рейка.

Как получить бездепозитный бонус 888poker

Когда вы зарегистрируете аккаунт на 888poker, служба безопасности рума проведет проверку достоверности данных, в том числе, чтобы не допустить мультиаккаунтинг. В случае успешной проверки рум в течение двух дней пришлет письмо с предложением участвовать в акции. Нужно пройти по ссылке и подтвердить e-mail.

После этого придет второе письмо от рума также с приглашением принять участие в акции. В срок не более 14 дней после регистрации необходимо пройти по ссылке в письме — это будет считаться принятием бонуса.

Как отыграть бездеп

Для набора 250 очков за вторые $8 необходимо сыграть на NL2 примерно 130,000 рук. Это ежедневная 4-часовая сессия на 4 столах. А чтобы набить 250 очков в МТТ, нужно в общей сложности 2,500 турниров с бай-ином $1.

Для получения второй части на сумму $8 потребуется играть несколько месяцев на низких лимитах, а отыграть $88 полностью невозможно. Рекомендуем начинающим игрокам использовать первые бонусные $8 с максимальной эффективностью:

- использовать турнирные билеты в день получения, чтобы не сгорели;

- начать с одностоловых или многостоловых СНГ за $0.1-$0.5;

- собрав банкролл $10, начать играть кэш NL2;

- при падении банкролла до $5-6 восстановить его в турнирах.

Такая стратегия защищает от длинных полос неудач, вызванных дисперсией. Проигрыш 3-4 бай-инов в кэше может полностью убить банкролл, а в дешевых турнирах еще останется 10-20 бай-инов для исправления положения. Плюс, заняв первое место, можно сразу удвоить или утроить сумму на счете.

Плюс, заняв первое место, можно сразу удвоить или утроить сумму на счете.

Бекинг как способ играть в покер без вложений

Бекинг — это спонсирование, когда человек дает покеристу деньги, на которые тот играет. Прибыль партнеры делят в соответствии с заранее оговоренными долями. Технически, бекинг — это реальная возможность играть, не вкладывая свои деньги. Но для новичков он не подходит.

Главная причина — отсутствие гарантий. К бекингу прибегают опытные покеристы, имеющие знакомых, уверенных в их скилле, репутацию сильного гриндера или открытую статистику побед. А начинающего спонсировать нецелесообразно.

Рассматривая бекинг подробнее, стоит сказать, что его редко используют, как возможность играть на 100% за чужой счет. Обычно покерист продает долю, например, 50%. Это позволяет ему пойти на лимиты, для которых текущего банкролла не хватает. Об этом ограничении и его важности для профессиональной покерной карьеры читайте в статье про банкролл-менеджмент.

Реально ли играть в покер без вложений с выводом реальных денег

Для вывода денег, заработанных на фрироллах и бездепозитных бонусах, обычно требуется немного дополнительных усилий:

- Пройти верификацию. Покер-рум просит игрока доказать, что он — реальный человек. Чаще всего процедура требует отправить фото паспорта и любого документа, подтверждающего адрес проживания.

- Внести небольшой депозит для регистрации платежных реквизитов. Румам это нужно для вывода заработанных вами средств.

- Набить немного рейка. Сколько именно — сообщают представители покер-рума в письме, или можно уточнить в выбранном руме.

Покер-рум просит игрока доказать, что он — реальный человек. Чаще всего процедура требует отправить фото паспорта и любого документа, подтверждающего адрес проживания.

Покер-рум просит игрока доказать, что он — реальный человек. Чаще всего процедура требует отправить фото паспорта и любого документа, подтверждающего адрес проживания.Играть в онлайн-покер без вложений и выводить заработанные деньги действительно реально. Для этого нужно освоить несложную стратегию для новичков и проявить усидчивость — придется собирать капитал из небольших выигрышей.

Чтобы реже играть против тысяч участников, обратите внимание на приватные фрироллы от Poker.ua. Чтобы участвовать в них, регистрируйтесь в покер-румах по нашей инструкции.

Заработок на музыке | Работа в интернете слушая аудио файлы

Любимое занятие, приносящее удовлетворительный доход, является лучшим вариантом работы и мечтой для многих. Но все ли мы любим то, чем занимаемся? Если нет, то следует всерьез задуматься о смене основного источника дохода или поиске дополнительного. К счастью, 21 век открывает массу возможностей! К примеру, на «Аудиопланете» можно заработать деньги в интернете, получая стабильный доход от прослушивания музыки. На этом проекте нет сложной и изнурительной работы – получайте деньги, делая то, что нравится.

Но все ли мы любим то, чем занимаемся? Если нет, то следует всерьез задуматься о смене основного источника дохода или поиске дополнительного. К счастью, 21 век открывает массу возможностей! К примеру, на «Аудиопланете» можно заработать деньги в интернете, получая стабильный доход от прослушивания музыки. На этом проекте нет сложной и изнурительной работы – получайте деньги, делая то, что нравится.

Наш сервис подойдет для новичков – абсолютно для всех желающих получать дополнительную прибыль от прослушивания любимых треков. Не нужно иметь какие-то особенные навыки или знания, совсем не обязательно даже разбираться в исполнителях и музыкальных жанрах. Ваша задача – слушать. Проверенный интернет заработок может стать настоящей находкой и для Ваших друзей. Приглашая их, Вы будете получать пассивный доход от их действий.

Не сомневайтесь, подработка в интернете на дому интересует многих, ведь дополнительный источник дохода никогда не лишний. Тем более здорово, что работать на нашем проекте, означает выполнять совсем не сложные и даже приятные обязанности.

Если Вы начинающий исполнитель, возможно, наш сервис тоже Вас заинтересует. Размещая свои треки на платформе «Аудиопланеты», их наверняка услышат тысячи пользователей по всей стране. Все что нужно – зарегистрироваться, загрузить будущий хит и настроить время его доступа к прослушиванию. Таким образом, Ваш трек станет гораздо более узнаваемым.

Как это работает?

Каждые сутки (ровно в полночь) обновляется доступное количество конкретных музыкальных композиций, таким образом, заработать через интернет можно, начиная с первого дня своей «карьеры» и без вложений (привлечение рефералов) такой онлайн заработок хороший вариант для студентов, ведь не отнимает много времени. Кроме того, такое занятие позволяет быть в курсе всех музыкальных новинок.

Сервис очень легкий в использовании. Такую «работу» можно совместить с другими делами. Просто вооружитесь смартфоном с наушниками и езжайте на работу, учебу или занимайтесь другими делами.

Если Вы ищите дополнительный заработок в интернете, то наш сервис станет идеальной платформой для этого. Все, что Вам нужно для подработки дома – компьютер или телефон и желание слушать.

Различные сайты для заработка в интернете зачастую усложняют процедуру выведения заработанных денег. Мы же максимально все упростили. Минимальная сумма, которую Вы можете вывести составляет 1 бит (1 рубль) На сайте предложено несколько способов для выведения, среди которых PAYEER — ЮMoney — QIWI — Visa/MasterCard*

Реально получайте деньги, просто слушая музыку! Может показаться, что 0.01 бит за трек и 1 рубль за 1 бит слишком мало. Но ведь это только начало – дальше больше! Оплата зависит от Вашей категории, чем она выше, тем больше доход. При этом приобретенная категория не имеет ограничений по сроку использования. Она действует в течение всего времени участия на проекте.

Заработок в сети без обмана наверняка станет интересным и Вашим друзьям. Приглашайте их и получайте 35% за каждый прослушанный ими трек. Также есть возможность воспользоваться магазином рефералов, чтобы получать процент от заработка других участников.

Дополнительная услуга «Мой сейф» позволит заработать Вам по депозитной программе (от 7% в неделю)

Преимущества «АУДИОПЛАНЕТЫ»

Где же еще можно работать также весело на дому без опыта работы и специальных навыков, как не на проекте «Аудиопланета»? Простой реальный заработок денег в Интернете подарит Вам массу приятных впечатлений от классного занятия. Прослушайте трек и поставьте лайк или дизлайк, после чего получите бит вознаграждения. А для того, чтобы подработать на дому было еще проще, мы разработали услугу автоплеер, подключив ее доступные треки станут переключаться автоматически. При этом и заработанные биты будут зачисляться в личном кабинете сразу же.

Задаете себе вопрос «как заработать в интернете»? этот сайт буквально исполняет мечту миллионов, предлагая легальный способ получения денег в процессе любимого занятия.

На нашем сайте Вы можете почитать отзывы реальных пользователей, которые с нами уже давно. За свое время существования, работа в интернете с «Аудиопланета», проект получил невероятную популярность (об этом свидетельствует статистика сайта) Тысячи жителей нашей страны уже знают про бесплатный портал, который платит за любимое многими занятие. Присоединяйся к нам скорее!

Экономическая игра

ЭКОНОМИЧЕСКАЯ ОНЛАЙН ИГРА

Увлекательная экономическая игра с выводом реальных денег. Все что от Вас требуется это зарегистрироваться в нашем проекте, нанимать садоводов и получать стабильный доход! В игре можно зарабатывать без вложений и выводить заработанные деньги в любое время. Приглашаете друзей, развивайте свой сад чтобы заработок был больше!

| Таблица активных садоводов | |||||

| Логин | Сумма | Получение | Время | ||

| dwdc44 | Садовод 1 | 50. 00 00 |

60.00 руб | 23:55:10 | |

| wledabraham3 | Садовод 1 | 5.00 руб | 6.00 руб | 23:34:51 | |

| romaleba74 | Садовод 1 | 15.00 руб | 18.00 руб | 23:33:07 | |

| vinny123369321 | Садовод 1 | 18.00 руб | 21.60 руб | 21:35:55 | |

| Calecadiego | Садовод 1 | 2.00 руб | 2.40 руб | 20:10:04 | |

| zhibek.Isakova.01 | Садовод 1 | 1.00 руб | 1.20 руб | 18:56:23 | |

| vinny123369321 | Садовод 1 | 1. 00 руб 00 руб |

1.20 руб | 18:11:59 | |

| romch58 | Садовод 1 | 100.50 руб | 120.60 руб | 18:10:29 | |

| petuhovalex2020 | Садовод 1 | 11.61 руб | 13.93 руб | 17:56:52 | |

| saturn0807 | Садовод 1 | 4.00 руб | 4.80 руб | 17:30:53 | |

| emdempolo | Садовод 1 | 18.09 руб | 21.71 руб | 17:22:29 | |

| mohamedmohamed724 | Садовод 1 | 661.00 руб | 793.20 руб | 17:17:13 | |

| urf390451 | Садовод 1 |  16 руб 16 руб |

38.59 руб | 15:50:05 | |

| ismaeel1lubbad2020 | Садовод 1 | 20.00 руб | 24.00 руб | 15:31:32 | |

| maxencedmr | Садовод 1 | 50.00 руб | 60.00 руб | 15:29:08 | |

| gapou99 | Садовод 1 | 50.00 руб | 60.00 руб | 15:28:17 | |

| intmahsa | Садовод 1 | 50.00 руб | 60.00 руб | 15:27:14 | |

| badboyvishu | Садовод 1 | 50.00 руб | 60.00 руб | 15:26:07 | |

| linhbt2011 | Садовод 1 | 100. 50 руб 50 руб |

120.60 руб | 15:21:08 | |

| santiagomadiedo10 | Садовод 1 | 1.00 руб | 1.20 руб | ||

Американской пенсионной системе снова не хватает денег

США берут в долг на пенсии

За первое полугодие 2021 года муниципальные органы власти США произвели заимствований на сумму более $10 млрд через облигации для пенсионного финансирования. Эта сумма превышает любой аналогичный годовой показатель за последние 15 лет, согласно данным, опубликованным WSJ.

Как отметила в беседе с «Газетой.Ru» профессор кафедры финансов и цен РЭУ им. Г.В. Плеханова Юлия Финогенова, в США присутствует довольно острая проблема недофинансирования пенсионных схем. Пенсионная система Штатов многоуровневая, и большую роль в ней играют частные пенсионные сбережения и корпоративные пенсионные программы, которые частный бизнес организует для своих работников.

Средства, поступающие в фонды, инвестируются и выплачиваются выходящим на пенсию. Но пенсионные счета госслужащих финансируют муниципальные образования из собственного бюджета в рамках накопительных программ.

09 сентября 17:17

Однако есть отдельные муниципалитеты, например, небольших или неблагополучных городов, которые не в состоянии производить регулярные взносы в полном объеме в соответствии с требованиями актуарных расчетов пенсионных схем. Поэтому у них возникают долги по финансированию своих пенсионных обязательств. Это и выливается в прирост обязательств по облигациям, которые муниципалитеты выпускают для привлечения ликвидных средств, необходимых для текущих выплат.

Финогенова объяснила, что в настоящий момент за счет федеральных стимулов купонные проценты по облигациям значительно ниже, чем доходность ценных бумаг, в которые инвестируют «пенсионные» деньги. Поэтому за счет возникающей маржи муниципалитеты имеют возможность экономить на пенсионных взносах.

Тем не менее эксперт подчеркнула, что в подобных схемах присутствуют значительные риски. Если доходность пенсионной схемы по каким-то причинам резко упадет (как это было в период финансового кризиса 2009-го) и она окажется ниже процентной ставки по облигациям, то долг муниципалитета возрастет в разы. Это как раз и вызывает опасения на фоне текущей обстановки в экономике США: ускорение темпов инфляции, превышение потолка госдолга, неопределенность в ДКП.

Заведующий лабораторией развития пенсионной системы института социальной политики ВШЭ Евгений Якушев такой активный прирост в выпуске пенсионных облигаций объяснил тем, что дефицит пенсионного финансирования встречается чаще всего в муниципальных пенсионных программах. Одной из причин он назвал их ограниченный круг иных источников фондирования.

Одной из причин он назвал их ограниченный круг иных источников фондирования.

Как подчеркнул Якушев, бюджет городов обычно составлен сбалансированно или с дефицитом, поэтому они не могут себе позволить резко увеличить финансирование пенсионной программы. По этой причине они наращивают свои долгосрочные обязательства, выпуская муниципальные облигации.

Преимуществом такого подхода, как объяснил эксперт, является леверидж — плечо, с помощью которого может быть осуществлено текущее фондирование без вывода активов. После получения дохода от инвестиционной деятельности часть средств направляется на погашение обязательств по облигациям, другая — на дальнейшее финансирование и инвестирование.

Но, как и Финогенова, Якушев отметил, что любая работа на финансовом рынке – это риск либо недополучения, либо потери дохода.

Россия не рискует

Эксперт подчеркнул, что в России менее рискованная система пенсионного финансирования, она довольно консервативно и жестко регулируется ЦБ. В силу этого он считает, что применение системы установленных выплат, при которой образуется актуарный дефицит, в России невозможно.

В силу этого он считает, что применение системы установленных выплат, при которой образуется актуарный дефицит, в России невозможно.

По этим причинам объемы инвестиционных программ, осуществляемых российскими НПФ, существенно меньше в сравнении с США. Ученый резюмировал, что перечень инвестиционных инструментов жестко зафиксирован, что позволяет нивелировать риски, но при этом отнимает возможность на большую доходность у клиентов.

11 сентября 19:37

Якушев уточнил, что когда у компании есть долгосрочные обязательства, она под них формирует некий инвестиционный портфель. Также регулирование в США подразумевает, что компания раскрывает и размер своего портфеля, и размер своих обязательств. (PBO и MVCA строчки балансов).

(PBO и MVCA строчки балансов).

По этой причине менеджмент компании в США имеет большую свободу. У нее могут быть собственные планы, например, она может удерживать активы, пока рынок не вырастет. Это возможно, потому что надзорный орган не требует от компаний 100%-й ликвидности под финансирование. Главное — декларировать и отражать в балансе план восстановления бюджета.

Сравнивая две пенсионные системы, России и США, эксперт выделил и сходства. Как отметил Якушев, как и на Западе, в России введено обязательное актуарное оценивание пенсионных программ, риск-ориентированный надзор и стресс-тестирование. Поэтому можно сделать вывод, что Россия имплементирует практики накопленного мирового опыта регулирования. В Штатах можно инвестировать в гораздо более широкий круг активов, там более либеральное инвестиционное законодательство.

Это подтвердили и в «ВТБ Пенсионный фонд». Фонд, по словам представителя организации, инвестирует в надежные корпоративные облигации и госбумаги с незначительной долей акций и депозитов. Основным источником дохода фонда является процентный доход. Также в «ВТБ Пенсионный фонд» сказали, что инвестиционная политика НПФ в любой стране зависит от конъюнктуры рынка и политики регулирования. Поскольку в России и США есть существенные различия по процентным ставкам и валютному регулированию, инвестиционные политики значительно отличаются.

Основным источником дохода фонда является процентный доход. Также в «ВТБ Пенсионный фонд» сказали, что инвестиционная политика НПФ в любой стране зависит от конъюнктуры рынка и политики регулирования. Поскольку в России и США есть существенные различия по процентным ставкам и валютному регулированию, инвестиционные политики значительно отличаются.

Якушев также подчеркнул, что в США наличие на рынке пенсионных фондов с долгосрочными вложениями является известным экономическим преимуществом. Они выступают своеобразным буфером, который поддерживает стабильность фондового рынка. На рынке присутствуют инвесторы с короткими позициями и длинными. ПФ сохраняют ликвидные средства до момента сильных движений на рынке, потом они закупают подешевевшие активы.

Эксперт сказал, что имплементировать эту систему можно было бы и на наш рынок, если бы активность пенсионных фондов была выше. Но к сожалению, российская экономика не может похвастаться стабильностью в сравнении с экономикой США, также в РФ гораздо меньше объемы фондового рынка. Российские инвесторы избегают долгосрочного инвестирования, связанного с рисками, при возможности они сразу выводят активы для текущего потребления.

Российские инвесторы избегают долгосрочного инвестирования, связанного с рисками, при возможности они сразу выводят активы для текущего потребления.

Из положительных сторон российской пенсионной системы Якушев назвал тот факт, что сейчас у основных крупных компаний есть корпоративные пенсионные накопления («Газпром», «Лукойл», «РЖД»). Соответственно, работники этих компаний имеют уже не одну, а две пенсии. Одна общая, полностью финансируемая государством, а вторая – дополнительная, предоставляемая компаниями.

Юлия Финогенова из Плехановского университета назвала основные отличия системы в России и США. Российская система носит распределительный характер, и дефицит ПФ РФ покрывается напрямую за счет федерального бюджета. В США система децентрализованная и накопительная.

Эксперт также обратила внимание на то, что в условиях высокой инфляции и нестабильной экономики накопительные системы дают сбой, поэтому в РФ, при текущем состоянии фондового рынка, она не сможет быть основной.

Она также рассказала про сильную и слабую стороны такой системы. Ее плюс в том, что она позволяет аккумулировать длинные деньги и инвестировать их в реальный сектор, а минус — непредсказуемая волатильность доходности инвестиционных портфелей в случае финансового кризиса. Однако в США наблюдается низкая инфляция и высокие темпы роста ВВП, что позволяет накопительным пенсионным схемам развиваться.

Возвращаясь к российским реалиям, Финогенова рассказала, что Россия могла бы перенять некоторые стратегии инвестирования в отношении добровольных пенсионных накоплений. Однако российский фондовый рынок пока далек по своей капитализации от американского, а экономика пока не может похвастаться стабильными темпами роста.

Инвестиции в Yammi

до начала чтения:

это не реклама, тут даже нет ссылок на сервис

Ну что, господа, не единым трейдингом живём. Тем более, что каждому трейдеру нужно создавать дополнительные источники дохода. Иначе стресс не позволяет соблюдать правила, в башке только «надо зарабатывать».

я — за минимум 3-5 источников дохода.

тогда и жить и торговать приятнее.

Мой отзыв на сервис Yammi

Было время, был сервис Яндекс Деньги. Я любил их приложение, удобство обслуживания, переводы между кошельками. А потому от скуки любил полазить в их приложении.зашел как-то во вкладку «сервисы», там что-то непонятное — Yammi. Открыл их сайт. Изучаю.

Да, нынче Яндекс Деньги не Яндекс Деньги, а Юмани. Но Yammi остались прежними. Просто с ямми я познакомился при Яндексе.

Оттого доверие и вызвало. Мол Яндекс. Будь это кто-то другой прошёл бы мимо. Типа: «алё ребят! кого вы разводите? какая нейросеть для биржи?». Я забыл сказать? Yammi — это рыночный робот, нейросеть, в который загрузили кучу и множество стратегий, проверенных годами. Обучили, так сказать.

Что было бы если бы не Яндекс? Я бы подумал: «очередные лоховоды придумали интересную изюминку, а на деле — пирамидос».

Полистал сайт, обнаружил что есть огромная методичка, в которой описываются инвестиционные принципы робота:

33 страницы, господа!

Короче, вот какие у меня были аргументы, чтобы впулить туда тестовые

10 000р:

1. Это Яндекс

2. Есть описанная методология. Лоховоды бы так не заморачивались.

3. Нет рефералки. А рефералка что? Это основной инструмент мошенников в пирамидах.

Прошёл тест на тип инвестора.

короче я делал всё, чтобы было 10 из 10 )) ибо при меньших рисках мне неинтересен доход.

заполнил документы, изучил договоры. Вроде как всё серьёзно.

загнал первые 10к.

А нет, ошибся)) нашел в истории, что загонял 400к. Тем не менее, можно и 10к положить. В общем, как и всегда — нужно начинать с небольшой суммы, дабы проверить чистоплотность организаторов.

Что было дальше?

Через месяц я обнаружил +4%, просадка была 3%Через 2 месяца +7,5%, просадка 2,5%

потом забил за тем, чтобы следить …

самое главное:

1. попробовал вывести часть денег — вывели. Причем очень правдоподобно. В кабинете видно, что робот закупает на введённые деньги активы. А при выводе ему требуется время на то, чтобы сбросить эти активы. Иногда — до недели.

2. я увидел корреляцию с рынком. Когда S&P500 рос или падал — Yammi повторял. Только Yammi обгонял в доходности.

3. робот списывает комиссию, если наторговал в плюс. То есть я понимаю, что ребята зарабатывают с этого, а не с пресловутых рефералок.

4. с меня списывают налоги. То есть деятельность лицензирована.

короче я убедился, что робот действительно торгует на рынке, и что ребята выводят деньги, всё чинно и чисто. Ниже видно, что после ввода денег робот начинает закупать активы:

Чем торгует Yammi?

У этой нейросеточки обычно фантазии хватает на 3 инструмента: FXRW, FXGD, FXRB.Теперь простым языком. FXRW — это фонд, который инвестирует в 550 акций крупнейших компаний. У фонда есть свои акции. Покупая его акции, вы как бы покупаете 550 компаний.

Робот берёт и покупает за вас FXRW. Если ваш уровень риска 10 из 10, то робот закупит FXRW на 95%, остальное — FXGD (золото), FXRB (облигации российских компаний).

и, кстати, FXRW фонд создан компанией FinEx. А Yammi, в свою очередь создан кем? Он создан Яндекс Деньгами в партнёрстве с FinEx. Круг замкнулся.

по идее, ты можешь самостоятельно покупать FXRW. Но это для тех кто знает, что делать. Я вот не знал главного на момент входа в ямми — такого фонда. Поэтому и не знал, что искать.

кто хоть сколько-нибудь мало-мальски слышал об инвестициях на фондовый рынок. Вместо Yammi, идём в Тинькофф Инвестиции, находим инструмент FXRW и покупаем его (без плечей/кредитования/маржи). Как можно видеть из графика — он дублирует тот же самый Yammi. Те же 30-40% годовых, при этом комиссия будет меньше

вот и взломали систему.

Комиссия в Ямми

Если не ошибаюсь, то 1,5% от портфеля в год. Кладёшь 100 000р, с тебя снимают 1 500р в год, равномерно каждый месяц.Сколько я заработал?

После входа месяца через 2-3 я стал увеличивать объём инвестиций. То 100к закину, то 400к, то 50к.Когда мой портфель перевалил за 1 000 000р, а месяца были жирными, по +5%, то на пассиве ямми давал по 50к/месяц. А я что? А я оставлял на портфеле, доливал ещё.

на пике мой портфель составлял 1 320 000р, доходность на пике 45% за 14 месяцев.

Стоп. Почему я пишу так, будто всё было хорошо, а сейчас — ж#па?

Вообще, я так кайфовал от Yammi, что использовал его как хранилище, как банковский вклад, для разных денег. Я туда откладывал деньги на черный день, копилку на загородный дом, на машину, даже резервный фонд моих бизнесов я туда вложил. Наплодил кучу портфелей …но …

теперь у меня там нет ни рубля …

—-

(тут злобный смех)

испугался?

не, это никак не связано с самим сервисом. Ямми — кайф, действительно уважение ребятам за то, что создали такую штуку. А вот Юмани как кошелёк — засранцы. Поясняю.

у меня появились 2 причины вывести деньги:

1. В Ямми завести и вывести деньги можно только через Юмани. А у Юмани лимиты на все случае жизни… Лимит на перевод в районе 50к. Лимит на хранение 500к. Можешь себе представить как я выводил свои деньги ….

пришлось создавать несколько кошельков, чтобы обойти лимиты. Пришлось ещё и выводить несколько дней, ибо лимиты на один перевод. В итоге, поддержка сочла меня террористом, отмывающим деньги. Они вообще не врубились, что я выводил деньги из их сервиса. Начали угрожать, что заблокируют меня. Конечно, всё разрешилось, я за все действия ответил. Показал налоговые декларации, покричал немного на их поддержку.

2. Деньги из Ямми я долил в IPO. Поскольку месяца 3 назад я влетел в IPO, где доходность 100-120% годовых, мои деньги перекочевали в другой рынок. Вот и всё. Это лишь вопрос приоритетов.

Выводы?

1. Более надёжного способа заработать 30-40% годовых, когда ни черта не нужно делать и изучать, я ещё не встречал. При инвестициях в акции всё же требуются и компетенции и время. С другой стороны, если бы я не разбирался в инвестициях, то в Yammi бы не сунулся. Противоречиво, не правда ли? Дело в том, что когда занимаешься инвестициями долгое время, то ищешь любые доходности, лишь бы надёжно. Так вот распознать надёжность возможно только с годами опыта.2. Юмани — охеревшие морды, которые задолбали блокировать мои кошельки, мне просто надоело это из раза в раз, поэтому пошли они в задницу. Если ты не планируешь создавать 10 кошельков, как у меня, давая к ним доступ другим людям — то у тебя всё будет ок. У меня просто часть корпоративных денег хранилось в Юмани, и доступ к нему был у сотрудников. Отсюда опасения поддержки, что мой кошель взламывают. История давно тянется ))

3. Если инвестируешь — не нужно каждый день мониторить как там дела. В лучшем случае — раз в месяц. И за просадки тоже не нужно переживать. В какой-то момент может быть 15-20% просадки — это в порядке нормы. Рынки не ходят из точки А в точку твоего миллиардерства по прямой линии.

4. Для тех, кто хоть как-то разбирается или пытается разобраться в инвестициях, всё проще. Идем в Тинькофф (например) и покупаем FXRW. Именно сюда инвестирует Yammi. Только вам при этом не нужно будет платить ему комиссию.

как-то так.+

За сим откланялся.

заходи в источник: https://mr-discipline.com/blog/investitsii-v-yammi

Нажмите и заработайте деньги без вложений

Интернет-рабочие места быстро развиваются в нашей стране, с расширением охвата Интернета, где большое количество онлайн-рабочих мест предоставляется огромному количеству людей, не имеющих дома. Одна из причин заключается в том, что, нажимая на рекламу или просматривая рекламу, можно заработать деньги. Щелкни и зарабатывай деньги без вложений — это популярные способы заработка среди молодежи. Это особенно нормально, и это также влияет на огромное количество молодых людей, которые хотят зарабатывать деньги в Интернете, не вкладывая ни копейки.

Вакансии по нажатию на рекламу — отличный способ заработка, при котором не нужно делать никаких вложений или платить за регистрацию. Кандидат получает еще одно утешение в том, что ему не нужно работать все время, а только несколько минут, или просто заявляя, что в течение нескольких часов он должен работать в Интернете, удалив работу с частичной занятостью, чтобы кандидат мог зарабатывать. онлайн-заработок.

Заработок в Интернете с оплатой за клик по вакансиям в Интернете не требует вложений.Задание с оплатой за клик в Интернете также называется оплачиваемым кликом или коротко сформированным как PTC. На реальных сайтах с оплатой за клики можно легко зарабатывать деньги, нажимая на объявления, платные опросы и другую простую работу в Интернете. Вывод средств на счет PayPal происходит мгновенно и безопасно.

Вакансии по рекламе без вложений

В этой статье будет несколько сайтов или программ, посвященных работе с рекламой, на которых потенциальный работник может найти работу в Интернете.О характере вакансий можно узнать, щелкнув по предоставленным ссылкам и просмотрев рекламу, приняв участие в онлайн-опросах и многочисленных онлайн-вакансиях, подлежащих сертификации. Работнику здесь не нужно беспокоиться о каких-либо специальных навыках, ему нужна только помощь ПК или ноутбука и Интернета, на которых рабочий должен завершить свою работу.

Самое лучшее в вакансиях по рекламе, это то, что работнику не нужно оплачивать какие-либо расходы или делать какие-либо вложения в них, вскоре после того, как он присоединится к этим сайтам вакансий, щелкающим рекламу в Интернете, эти компании предоставят ему вакансии по щелчку рекламы.

Плата за клик — это тип рекламной структуры, которая обеспечивает работу по клику и другую форму заработка, выполняя определенные простые и легкие задачи и выполняя задания из дома через Интернет. Рекламодатели тратят свои деньги на рекламу с оплатой за клик или с оплатой за клики на веб-сайтах компаний. Рабочие зарабатывают деньги, нажимая на рекламу продуктов и услуг и просматривая их. Это так просто.

Нажмите и зарабатывайте деньги без вложений для студентов

Такого рода клик и заработок, как правило, довольно прост.Однако следует работать только с настоящими программами, которые платят своим работникам за их работу. Для того, чтобы получать зарплату, заработок на сайтах по работе с кликами, работник должен иметь учетную запись Paypal или Payza. Эти два платежных приложения являются одними из крупнейших процессоров онлайн-платежей. Они отправят деньги работнику напрямую на его местный банковский счет или через чек.

Здесь мы расскажем о некоторых наиболее популярных веб-сайтах с платными программами, на которых работнику обычно необходимо зарегистрироваться бесплатно, щелкнув по ним и нажав на их рекламные акции (т.е., щелкая и просматривая рекламу) начинают зарабатывать деньги. Денежные средства, которые получает работник, поступают на его панель управления, где ему необходимо обменять наличные через свою учетную запись Simple Paypal или Qpayza на свою учетную запись.

Примеры заработка в Интернете без вложений

В Интернете доступно несколько веб-сайтов, которые помогают студенту зарабатывать деньги во время учебы без каких-либо вложений. Но нужно быть в курсе мошенничества или сомнительных веб-сайтов, которые могут быть вовлечены в мошенническую деятельность.Вот список некоторых лучших сайтов, на которых можно заработать: —

- Clixsense — Это самый популярный платный сайт в Интернете, который работает с 2007 года. Здесь работники получают деньги, нажимая на рекламные объявления и просматривая их. От них требуется завершать ежедневные опросы и другие бесплатные онлайн-занятия. В дополнение к этому, если они смогут продемонстрировать продуктивность своей работы, они могут выиграть деньги, присоединившись к партнерской программе 7-го уровня на clixsense.С помощью clixsense они могут выиграть безграничные деньги. Clixsense — это настоящая рекламная программа, которой можно доверять.

- Neobux — Neobux — один из крупнейших сайтов с оплатой за клики в Интернете, который платит своим физическим лицам с 2008 года. Neobux — это чрезвычайно известный и продуктивный сайт PTC, приносящий прибыль, который платит по всему миру за его зачисленные люди.

- Rebelprize — Это действительно аутентичный и надежный пункт PTC с оплатой за клик для участников, которым необходимо зарабатывать в Интернете, не рискуя, нажав «заработать деньги».Работник может зарабатывать, выполняя доступные ему предложения и задания.

- Paidverts — Paidverts — еще один веб-сайт с оплатой за клики. Рабочий может получить значительную прибыль от Paidverts. Чтобы проверить качество этой организации и ее работы, работник может услышать достойный опрос от множества клиентов. Как бы то ни было, чтобы выстрелить в Пайдвертса, нужно использовать маленькие ловушки.

Таким образом, деньги можно легко заработать в Интернете без вложений.Зарабатывать деньги не так сложно, как предполагалось.

Безопасные и ликвидные варианты для вашего чрезвычайного фонда

Всегда полезно отложить немного денег на случай трудностей с ликвидными инвестициями. Однако это палка о двух концах, потому что чем более ликвидны ваши деньги, тем меньше они приносят проценты.

Самое главное, если вы не откладываете деньги в фонд чрезвычайной помощи, вы упускаете существенный заработок. Итак, что нужно делать?

Ключевые выводы:

- Чрезвычайный фонд должен поддерживать баланс между получением процентов и обеспечением легкого доступа к деньгам.

- Акции могут быть нестабильными, и их продажа в чрезвычайной ситуации может привести к убыткам.

- Рекомендуется хранить расходы на сумму от трех до шести месяцев на текущем счете или счете денежного рынка с правом выписки чеков.

Что такое безопасное и жидкое

При рассмотрении вариантов ликвидных инвестиций убедитесь, что вы можете получить доступ к деньгам быстро, легко и без штрафа за снятие средств. Большинство финансовых профессионалов не рекомендуют инвестировать ваш чрезвычайный фонд в фондовый рынок, потому что акции нестабильны.Было бы прискорбно продавать инвестицию в убыток, чтобы получить доступ к вашему чрезвычайному фонду.

Облигации, как правило, не подходят по тем же причинам, хотя в целом они менее волатильны, чем акции. Дэйв Рэмси, давний ведущий радиошоу о финансовых консультациях, автор нескольких книг по личным финансам и разработчик программ, помогающих людям выбраться из долгов, рекомендует, чтобы люди сохраняли расходы на сумму от трех до шести месяцев в резервном фонде.

Рэмси также советует, чтобы ваш фонд находился на текущем счете или счете денежного рынка, на котором есть дебетовая карта или права выписки чеков, чтобы вы могли быстро и легко оплатить чрезвычайные расходы.

Инвестиционные возможности

Проблема в том, что деньги на традиционном текущем счете в обычном банке не принесут или почти не принесут процентов в сегодняшней среде низких процентных ставок. Когда вы не получаете проценты, вы ежегодно теряете деньги из-за инфляции.

В идеале ваш чрезвычайный фонд должен зарабатывать по крайней мере 2–3% в год, чтобы идти в ногу с инфляцией, но когда даже сберегательные счета почти не приносят никаких процентов, это трудная задача.Итак, как можно уйти от 0% и максимально приблизиться к 2% или 3%, сохраняя при этом высокую ликвидность своего чрезвычайного фонда и не подвергая его риску?

Счета денежного рынка

Предпочтение счетов денежного рынка по сравнению с текущими счетами может помочь. Многие из них застрахованы Федеральной корпорацией страхования вкладов (FDIC), а те, которые обычно не имеют безупречной документации и, как правило, платят больше процентов, чем чековые или обычные сберегательные счета.

Некоторые ведущие онлайн-банки, такие как Synchrony, предлагают счета денежного рынка с дебетовой картой и / или правом выписки чеков, что дает вам мгновенный доступ к вашим средствам.

Высокодоходные сберегательные счета

Если вы можете быть уверены, что не тратите свой чрезвычайный фонд на то, для чего он не предназначен, хранение его на высокодоходном сберегательном счете в обычном банке, где у вас также есть текущий счет, должно позволить вам переводить средства из экономия на проверке мгновенно. Кроме того, вы можете получить доступ к деньгам с помощью дебетовой карты, банкомата или проверить в экстренных случаях.

Высокодоходный сберегательный онлайн-счет — еще один вариант для вашего чрезвычайного фонда.Деньги на сберегательном онлайн-счете застрахованы FDIC, и по онлайн-счетам обычно выплачивается больше процентов, чем по обычным счетам, поскольку онлайн-банки не несут накладных расходов, как традиционные банки. Просто убедитесь, что вы знаете, как получить доступ к своим деньгам в экстренных случаях, поскольку вы не сможете подойти к кассиру в банке и снять крупную сумму.

Ally Bank, например, утверждает, что вы можете получить доступ к деньгам через онлайн-перевод средств, исходящий банковский перевод, телефонный перевод или запрос чека.Другие способы получения доступа к экстренным сбережениям в онлайн-аккаунте могут занять несколько дней, и вы не сможете так долго ждать.

Конечно, чем больше вы вносите, тем больше заработаете. Тем не менее, убедитесь, что учетная запись, которую вы рассматриваете, не требует, чтобы у вас был более высокий баланс, чем вы планируете поддерживать, чтобы получить интересующую вас процентную ставку. Если у вас есть только 1000 долларов, чтобы внести в свой чрезвычайный фонд, счет, по которому выплачиваются высокие проценты по остаткам, превышающим 5000 долларов, не принесет вам никакой пользы.

Еще одна вещь, на которую следует обратить внимание, — это высокие вступительные ставки. Они могут быть отличным способом увеличить процентный доход в вашем чрезвычайном фонде в краткосрочной перспективе, но захотите ли вы хранить свои деньги в этом банке, когда процентная ставка вернется к норме? Насколько это конкурентоспособно? Банки рассчитывают на силу инерции — на тот факт, что проще сохранить свой счет там, где он есть, чем начинать искать лучший вариант.

Депозитные сертификаты (CD) приносят больше процентов, чем обычные текущие счета, но вы заплатите штраф, если обналичите CD до того, как он созреет.

Депозитные сертификаты (CD)

Рассмотрим депозитный сертификат (CD), чтобы потенциально заработать еще больше процентов. Проблема с хранением резервного фонда на компакт-дисках заключается в том, что вы должны заплатить штраф за обналичивание компакт-дисков до того, как они созреют, а компакт-диски с самой высокой ставкой имеют самый длительный срок погашения, обычно пять лет.

Например, штраф за досрочное снятие с пятилетнего компакт-диска может составлять проценты за шесть месяцев. Если вы обналичиваете компакт-диск до того, как заработаете проценты на шесть месяцев, банк может снять штраф с вашей основной суммы.

Если вы храните свои деньги на компакт-диске, скажем, в течение трех лет, прежде чем вам придется обналичить их, вы все равно можете заработать больше процентов после штрафа, чем на онлайн-сберегательном счете или счете денежного рынка, в зависимости от ставок на каждом счете. платит. Пожалуйста, рассчитайте точный ожидаемый процентный доход за вычетом штрафа на основе баланса, который вы собираетесь внести, и сравните свои варианты.

Некоторые банки предлагают компакт-диски без штрафов, которые позволяют снимать деньги, не жертвуя заработанными процентами.Вы можете заработать более низкую процентную ставку, чем с обычным CD, но CD без штрафов действительно позволяет вам получать проценты, сохраняя при этом ликвидность вашего фонда. Компакт-диски также застрахованы FDIC. Создание лестницы компакт-дисков, при которой вы покупаете несколько компакт-дисков меньшего размера, которые созревают с разными интервалами вместо одного большого компакт-диска, может помочь вам избежать или минимизировать штрафы за досрочное изъятие.

Акции и облигации

Вы можете инвестировать свой чрезвычайный фонд в акции и облигации, чтобы попытаться получить более высокую прибыль, но ваши деньги будут менее ликвидными и подвержены значительному риску.Завершение сделки и перевод денег на ваш текущий счет, где вы можете потратить их, может занять несколько дней. Продажа акций и облигаций будет иметь налоговые последствия, с которыми вам придется столкнуться в конце налогового цикла.

Кроме того, вы никогда не знаете, будет ли рынок расти или падать, когда вам нужно будет продавать. Вложение части ваших чрезвычайных средств в менее ликвидный вариант с более высоким риском может иметь смысл только в том случае, если у вас очень большой чрезвычайный фонд и вам не нужно получать доступ ко всем деньгам сразу.

Roth IRA в качестве чрезвычайного фонда? (Правила вывода)

Пополнение пенсионного счета с льготным налогообложением связано с правилами, которые затрудняют получение ваших денег, если они вам внезапно понадобятся. Эти меры контроля — одна из причин, по которой люди могут по понятным причинам неохотно финансировать индивидуальный пенсионный счет (IRA) или план 401 (k) по максимуму каждый год, даже если они знают, что чем раньше они инвестируют, тем больше будет преимуществ для роста их средств. по необлагаемым налогом составным ставкам.

Желание откладывать на пенсию отвергается необходимостью поддерживать резервный фонд легкодоступных денег, будь то ремонт автомобилей, медицинские счета, потеря работы или экономический кризис.

Знайте, что часто упускаемая из виду особенность Roth IRA может решить эту проблему, позволяя вам иметь свой торт и инвестировать его. Звучит маловероятно, но на самом деле это правда.

Ключевые выводы

- Поскольку вы можете снимать внесенные суммы в любое время без налогов и штрафов, Roth IRA может использоваться в качестве резервного сберегательного счета.

- Средства Roth следует снимать только в крайнем случае.

- При выводе средств обязательно ограничивайте сумму своими взносами; не окунайтесь в заработок, иначе вас вообще накажут.

- Как и в случае с другими IRA, вы можете повторно депонировать распределение с Roth в течение 60 дней, чтобы избежать потенциальных налогов или штрафов.

Краткое изложение: Правила Рота IRA

Roth IRA — это тип IRA, который позволяет квалифицированное распределение на безналоговой основе при соблюдении определенных условий.Хотя IRA Roth похожи на традиционные IRA, их налоговый режим со стороны IRS совершенно иной.

В отличие от взносов в традиционные IRA, вклады Roth IRA не дают вам налоговых вычетов, когда вы их делаете. На жаргоне IRS они покончили с долларами после уплаты налогов. Деньги на счету растут без уплаты налогов до выхода на пенсию. А когда вы выходите на пенсию, вы не платите налоги на снятие средств, потому что вы фактически платили подоходный налог и не получали налоговых вычетов при внесении вкладов. И наоборот, с традиционной IRA вы платите подоходный налог при снятии средств при выходе на пенсию.

Кроме того, IRA Roth не обязаны принимать необходимые минимальные распределения (RMD). RMD — это минимальная сумма, установленная IRS, которая должна сниматься с ваших традиционных IRA и IRA с установленными взносами каждый год во время выхода на пенсию. RMD должны начинаться после 72 лет. Хотя RMD были приостановлены на 2020 год в рамках законопроекта о стимулировании коронавируса, они вернутся в 2021 году.

Предел взносов Roth IRA

Roth IRA позволяет вам вносить 6000 долларов в год в 2020 и 2021 годах.Если вы состоите в браке, каждый из вас и вашего супруга может внести по 6 000 долларов, что в сумме составляет 12 000 долларов. Каждому человеку разрешается внести дополнительный взнос в размере 1000 долларов США, называемый «наверстывающим взносом», если он в возрасте 50 лет и старше.

Предел дохода Roth IRA

Существуют ограничения на то, сколько вы можете заработать, чтобы получить право на участие в программе Roth.

Пределы дохода ежегодно корректируются налоговой службой (IRS). Это ограничения на налоговые годы 2020 и 2021 в зависимости от вашего статуса подачи налоговой и налоговой декларации:

- В 2020 налоговом году, если вы состоите в браке и подаете совместную налоговую декларацию, поэтапный отказ начинается с модифицированного скорректированного валового дохода (MAGI) в размере 196 000 долларов.Если вы зарабатываете более 206 000 долларов, вы не имеете права на получение Roth. Индивидуальные заявители достигают порогового уровня в 124 000 долларов и дисквалифицируются, если их доход превышает 139 00 долларов.

- В 2021 налоговом году, если вы состоите в браке и подаете совместную налоговую декларацию, поэтапный отказ начинается с модифицированного скорректированного валового дохода (MAGI) в размере 198 000 долларов США. Если вы зарабатываете более 208 000 долларов, вы не имеете права на получение Roth. Индивидуальные заявители достигают порогового уровня в 125 000 долларов и дисквалифицируются, если их доход превышает 140 000 долларов.

У вас есть 15½ месяцев в каждом налоговом году, чтобы накапливать чрезвычайные фонды для размещения в Roth.Например, в 2020 налоговом году вы можете делать взносы с 1 января 2020 года по 15 апреля 2021 года.

Roth IRA Вывод средств

Поскольку взносы в Roth производятся из средств, с которых вы уже заплатили налоги, правила IRS позволяют вам снимать эти деньги — сумму ваших взносов — в любое время без штрафов или налогов. Однако инвестиционный доход, полученный от ваших депозитов — процентный доход, дивиденды, прирост капитала — должен оставаться на счете до тех пор, пока вам не исполнится 59,5 лет, чтобы избежать уплаты штрафа в размере 10%.

Поскольку учетная запись Roth является одной из наиболее гибких доступных пенсионных счетов, ее можно использовать как аварийный сберегательный счет. Это может дать вам уверенность, зная, что, если вам это нужно, у вас будет доступ без штрафных санкций к любому из ваших вкладов, которые вы сделали на счет за эти годы.

ИРА Рота как чрезвычайный фонд

Преимущество внесения чрезвычайных сбережений в Roth IRA заключается в том, что вы не упускаете ограниченную возможность внести пенсионные взносы за этот год.Вы можете вносить только несколько тысяч долларов в Roth IRA каждый год, и раз в году, когда не поступают взносы, вы теряете возможность делать это навсегда. Однако доступ к этим средствам должен быть вашим последним средством.

Мэтт Беккер, сертифицированный специалист по финансовому планированию, который управляет сайтом momanddadmoney.com, указывает, что вы не хотите снимать взносы Roth IRA в случае незначительных чрезвычайных ситуаций, таких как ремонт автомобилей или небольшие медицинские счета. Вы должны сохранить достаточно сбережений на эти мероприятия.Ваш чрезвычайный фонд Roth IRA должен быть на случай более серьезных чрезвычайных ситуаций, таких как безработица или серьезное заболевание. Однако для некоторых снятие взносов Roth может быть лучшим вариантом, чем повышение процентов по остаткам на кредитных картах.

Создание структуры Roth IRA на случай чрезвычайных ситуаций

Ключом к использованию Roth IRA в качестве резервного фонда является ограничение распределения взносами. Другими словами, не начинайте вкладывать деньги в инвестиционный доход. Важно отметить, что в вашей выписке средства IRA не помечены как «взносы» и «доходы».Тем не менее, следовать этому правилу просто: не снимайте больше, чем вложили.

«Крайне важно не инвестировать часть своего капитала Roth, предназначенную для вашего чрезвычайного фонда», — говорит Гарретт М. Пром, основатель Prominent Financial Planning в Остине, штат Техас. «Эти деньги идут на чрезвычайные ситуации, которые в большинстве случаев связаны с потерей работы. Если потеря работы является частью экономического спада, вам придется продать инвестиции, обычно в убыток ».

Часть вашего взноса Roth IRA, предназначенная для вашего чрезвычайного фонда, не принадлежит акциям, облигациям или паевым инвестиционным фондам, как обычный пенсионный взнос.Он принадлежит к ликвидному счету — то есть наличным деньгам или чему-то, что можно легко конвертировать в наличные, — который по-прежнему приносит небольшие проценты, но тот, с которого вы можете снять в любой момент, не теряя основной суммы.

Прибыль на счет Roth будет увеличиваться без ежегодной уплаты налогов на прибыль, как это было бы в случае с обычным сберегательным счетом. Вы также не будете платить налоги с этих доходов, если снимете их как квалифицированные выплаты по достижении пенсионного возраста.

В то время как IRS называет раннее экстренное снятие средств «неквалифицированным», что звучит так, как будто вы нарушаете правило, «квалифицированные» распределения — это просто те, которые были в вашем Roth не менее пяти лет и которые вы снимаете после 59,5 лет.

Сберегательный счет в Roth может приносить как минимум столько же процентов, сколько и обычный сберегательный счет, если не больше, в зависимости от того, где вы находитесь в банке. Если у вас уже есть IRA Roth, но у вашего брокера нет мест с низким уровнем риска, чтобы хранить ваши деньги и при этом получать проценты, откройте вторую IRA Roth в учреждении, которое имеет.

Как только у вас будет достаточно большой чрезвычайный фонд, начните переводить эти взносы в более прибыльные инвестиции. Вы не хотите, чтобы все ваши взносы в Roth всегда были наличными.Этот процесс может занять у вас несколько месяцев или несколько лет, в зависимости от того, как быстро вы сможете накопить дополнительные сбережения.

Снятие оборотных средств Roth

Если ваш IRA Roth содержит взносы, которые вы конвертировали или перенесли с другого пенсионного счета, например, 401 (k) от бывшего работодателя, вам нужно быть осторожным с любыми выводами средств, поскольку существуют особые правила для снятия пролонгационных взносов. Если они не использовались в вашем Roth по крайней мере пять лет, вы понесете штраф в размере 10%, если вы их снимете, и для каждой конверсии или пролонгации предусмотрен отдельный пятилетний период ожидания.

Снятие переносимых взносов без штрафных санкций может быть сложной задачей. Если вы оказались в такой ситуации, рекомендуется проконсультироваться с налоговым специалистом.

Хорошая новость заключается в том, что если у вас есть как регулярные взносы, так и пролонгационные взносы, IRS сначала классифицирует снятие средств как снятие регулярных взносов, а затем классифицирует их как снятие пролонгационного взноса.

Как вывести средства Roth

Доступность средств может отличаться в зависимости от учреждения, в котором вы храните свой Roth, и типа счета, на который вы размещаете деньги.Если вам срочно нужны деньги, вы не хотите слышать, что получение чека или банковского перевода займет несколько дней. Прежде чем делать взносы в свой Roth IRA, узнайте, сколько времени занимает распространение.

Как правило, средства можно получить менее чем за три рабочих дня. Если вы снимаете средства с денежного рынка или паевого инвестиционного фонда и отправляете запрос на снятие средств до 16:00. EST, вы можете получить деньги на следующий рабочий день.

Если деньги вкладываются в акции, вам обычно нужно подождать три рабочих дня, хотя, если у вас есть текущий счет в том же учреждении, где у вас есть Roth IRA, вы сможете получить его быстрее.

Банковский перевод также может быть быстрым способом доступа к средствам, хотя вам придется заплатить комиссию, которая обычно составляет от 25 до 30 долларов. «Большинство брокерских фирм могут переводить средства напрямую из Roth IRA на текущий или сберегательный счет за один рабочий день, при условии, что акции или облигации не нужно продавать для получения наличных денег», — говорит аккредитованный специалист по управлению активами Маркус Дикерсон из Бомонта, штат Техас. .

Эти потенциальные задержки с доступностью средств Roth IRA являются еще одной причиной хранить некоторую сумму наличных средств на случай чрезвычайной ситуации за пределами вашей IRA Roth на чековом или сберегательном счете для чрезвычайно срочных нужд.

Заполните правильные налоговые формы

Вам не нужно указывать взносы Roth IRA в налоговую декларацию, поскольку они не влияют на ваш налогооблагаемый доход. Однако, если вам действительно нужно отозвать взносы из вашего Roth IRA для использования в чрезвычайной ситуации, потребуется оформление документов. Несмотря на то, что вам разрешено, вы все равно должны сообщать о своих выводах в Части III формы IRS 8606.

Если вы используете программное обеспечение для подготовки налогов, оно спросит вас, снимали ли вы какие-либо средства с пенсионного счета в течение года, и проведет вас через оформление документов.Если вы пользуетесь услугами профессионального налогового составителя, убедитесь, что форма 8606 включена в вашу декларацию.

Если вы просто кладете деньги в свой Roth и ничего не вынимаете, вам нечего делать в налоговое время. Кроме того, если вы вносите свой взнос Roth до истечения крайнего срока подачи налоговой декларации за год и вам необходимо снять эти деньги до истечения крайнего срока подачи заявления, IRS будет рассматривать эти взносы так, как если бы вы их никогда не делали. Вам не нужно сообщать о них в налоговое время.

Можете ли вы вернуть снятые средства?

Если вам все же придется отозвать взносы, вы можете вернуть себе деньги и сохранить свой взнос Roth в течение этого года, если будете действовать быстро.«Если чрезвычайная ситуация окажется краткосрочной проблемой с денежным потоком, которая будет быстро решена, [вы] можете вернуть деньги в Roth IRA в течение 60 дней, чтобы возместить этот счет», — говорит сертифицированный специалист по финансовому планированию Скотт В. О Брайен, директор по управлению капиталом компании WorthPointe Wealth Management в Остине, штат Техас.

Сделайте это, и самое большее, что вы потеряете, — это немного интереса. Вам, вероятно, даже не нужно будет сообщать о выводе средств. Однако при необходимости можно немного продлить срок.

6 000 долл. США

Максимальный вклад в IRA Рота в 2021 году; для лиц старше 50 лет разрешен дополнительный депозит в размере 1000 долларов США.

Если вы снимаете взносы, сделанные в течение текущего налогового года, у вас есть до конца указанного налогового срока (15 апреля следующего года), чтобы повторно внести деньги в свой Roth IRA. Если вы откажетесь от взносов, сделанных в другие годы, вы можете повторно внести взносы в пределах своего лимита взносов до истечения крайнего срока уплаты налогов.

Однако, если вы снимаете больше, чем можете внести за год, вы не можете повторно внести 100% этих средств в течение того же года.Вы можете только ежегодно возвращать лимит взносов.

22 февраля 2021 года IRS объявило, что жители Техаса и других штатов, в которых FEMA объявило недавние зимние штормы катастрофой, должны до 15 июня 2021 года подавать налоговые декларации, которые в противном случае должны были бы быть уплачены 15 апреля.

Сценарии повторного депонирования средств Roth

Давайте для ясности рассмотрим несколько примеров. Эти примеры относятся к обычным годам и могут отличаться в 2020 году в соответствии со специальными правилами для периода пандемии.Чтобы быть уверенным, посоветуйтесь с налоговым экспертом.

Пример 1

У вас есть 30 000 долларов в ИРА Рота. Вы вложили 20 000 долларов в предыдущие налоговые годы и 6 000 долларов в 2020 году. Остальные 4 000 долларов были получены за счет роста инвестиций (прибыли). Если вы снимете взносы на сумму 6000 долларов с 2020 года, у вас есть до апреля 2021 года, чтобы повторно внести эти средства обратно в Roth IRA.

По сути, снятие ваших взносов с 2020 года похоже на то, что вашего вклада никогда не было.Ваши взносы Roth IRA в лимит сбрасываются до 0 долларов. Если вы перейдете 15 апреля 2021 года и не внесете обратно 6000 долларов в IRA Рота, то вы вообще не сможете сделать взнос 2020 года.

Пример 2

Та же ситуация: 30 000 долларов в Roth, 20 000 долларов из взносов за предыдущие годы, 6000 долларов в 2020 году и 4000 долларов в виде роста. Вы снимаете взносы на сумму 2000 долларов. У вас есть до апреля 2021 года внести еще 2000 долларов, иначе ваш взнос Roth IRA на 2020 год составит всего 4000 долларов.

Пример 3

Та же ситуация, но на этот раз вы снимаете 10 000 долларов. Это означает, что вы забрали свои 6000 долларов в виде пожертвований с 2020 года, а также 4000 долларов из прошлого. Вы не можете повторно внести полные 10 000 долларов в 2020 году. Вы можете внести только свой годовой максимум в 6000 долларов.

Невозможно вложить все 10000 долларов обратно в Roth IRA, кроме как внести оставшиеся 4000 долларов в ваш Roth IRA в 2021 году, плюс еще 2000 долларов, чтобы довести их до 6000 долларов.(Но тогда, можно надеяться, вы уже планировали инвестировать еще 6000 долларов, что теперь вы не сможете сделать.) Чтобы эффективно заимствовать у своего Roth IRA, вам нужно будет уже внести свой вклад в начале года, отозвав это взнос, и вернул его до уплаты налогов в следующем году. В Roth IRA нет официальной программы «ссуды», как в случае с планом 401 (k).

Стратегии выхода на пенсию | BlackRock

Стратегии вывода на пенсию

Независимо от того, инвестируете ли вы в IRA, 401 (k) или другой тип плана, вы можете разработать стратегию вывода средств, предназначенную для получения дохода, необходимого для финансирования вашей пенсии.Рассмотрим:

Что такое правило вывода 4%?

Правило 4% — это когда вы снимаете 4% своих пенсионных сбережений в первый год выхода на пенсию. В последующие годы прибавьте еще 2% для корректировки с учетом инфляции.

Например, если вы сэкономили 1 миллион долларов в рамках этой стратегии, вы бы сняли 40 000 долларов в течение первого года выхода на пенсию. На второй год вы получите 40 800 долларов (первоначальная сумма плюс 2%). На третий год вы снимете 41 616 долларов (сумма предыдущего года плюс 2%) и так далее.

Возможные преимущества: Это давняя стратегия вывода на пенсию. Многие пенсионеры ценят эту стратегию, потому что она проста в использовании и дает предсказуемый доход каждый год.

Возможные недостатки: В последнее время этот подход подвергается критике за то, что он не учитывает эффекты повышения процентных ставок и волатильности рынка. Действительно, если вы выйдете на пенсию в начале резкого падения фондового рынка, вы рискуете преждевременно исчерпать свои сбережения.

Что такое снятие средств в фиксированных долларах?

Некоторые пенсионеры берут фиксированную сумму в долларах в течение определенного периода времени. Например, вы можете решить снимать 40 000 долларов ежегодно, а затем пересмотреть сумму в долларах в конце пятилетнего периода. Хотя это обеспечивает предсказуемый годовой доход (который может помочь вам составить соответствующий бюджет), он не защищает от инфляции; и в зависимости от выбранной вами суммы в долларах вы можете уменьшить свою основную сумму. Более того, если ваши инвестиции падают в цене из-за волатильности рынка, вам может потребоваться продать больше своих активов, чтобы удовлетворить ваши потребности в снятии средств.

Возможные преимущества: Такой подход может упростить ваше личное управление капиталом. Если вы организуете снятие фиксированных долларов со счета IRA, федеральные налоги могут удерживаться автоматически.

Возможные недостатки: Такой подход не защищает от инфляции; например, 40 000 долларов могут не иметь одинаковой покупательной способности из года в год. Кроме того, на падающем рынке вам, возможно, придется ликвидировать больше активов, чтобы покрыть снятие фиксированных долларов.

Только для иллюстративных целей.

Что такое снятие средств с фиксированным процентом?

Другой подход — ежегодно снимать определенный процент вашего портфеля. Сумма распределения в долларах будет варьироваться в зависимости от базовой стоимости вашего портфеля. Хотя этот метод создает определенную неопределенность, если вы выберете процент ниже ожидаемой нормы прибыли, вы действительно сможете увеличить свой доход и стоимость счета. С другой стороны, если процент слишком высок, вы рискуете преждевременно исчерпать свои активы.

Допустим, у вас есть портфель в 1 миллион долларов, и вы решаете снимать 4% каждый год. Это дает вам 40 000 долларов в год.

Возможные преимущества: Этот подход представляет собой простую формулу.

Возможные недостатки: Маловероятно, что 4%, которые вы решите снять, будут равняться той же сумме каждый год. Денежный фонд, из которого вы берете деньги, может увеличиваться или уменьшаться с каждым годом, поэтому вы можете не получать стабильный годовой доход.

Только для иллюстративных целей.

Что такое план систематического вывода средств?

В плане систематического вывода вы снимаете только доход (такой как дивиденды или проценты), полученный от базовых инвестиций в ваш портфель. Поскольку ваш основной капитал остается неизменным, это сделано для того, чтобы у вас не закончились деньги, и может дать вам возможность со временем увеличивать свои инвестиции, при этом обеспечивая пенсионный доход. Однако размер дохода, который вы получаете в каждый год, будет варьироваться, поскольку он зависит от рыночных показателей.Также существует риск того, что сумма, которую вы можете снять, не поспевает за инфляцией.

Возможные преимущества: Этот подход затрагивает только доход, а не ваш основной капитал, поэтому ваш портфель сохраняет потенциал для роста.

Возможные недостатки: Вы не будете снимать одинаковую сумму денег каждый год, и вас может опередить инфляция.

Только для иллюстративных целей.

Что такое стратегия «ведра» вывода?

При использовании стратегии «корзин» вы снимаете активы из трех «корзин» или отдельных типов счетов, на которых хранятся ваши активы.

Согласно этой стратегии, первая корзина содержит некоторый процент ваших сбережений наличными: часто расходы на жизнь составляют от трех до пяти лет. Во втором — в основном ценные бумаги с фиксированной доходностью. Третья корзина содержит ваши оставшиеся инвестиции в акции. Когда вы используете наличные из первого ведра, вы пополняете его доходами из второго и третьего ведер.

Если отложить расходы на жизнь на несколько лет, ваши инвестиции в идеале будут иметь больше времени для роста, сохраняя как можно большую часть ваших сбережений как можно дольше.

Возможные преимущества: Такой подход позволяет вашим сбережениям со временем расти. Благодаря постоянному анализу вашего финансирования вы также получаете чувство контроля над своими активами.

Возможные недостатки: Такой подход требует больше времени.

Сочетание и комбинирование

Вы можете смешивать и сочетать вышеперечисленные подходы, чтобы прийти к оптимальному плану дохода для ваших обстоятельств. Обдумывая, какие основные расходы, вероятно, будут связаны с выходом на пенсию, вы можете комбинировать инвестиционные стратегии и финансировать различные потребности в доходах по отдельности.

Roth IRA: что это такое и как это работает

Что такое Roth IRA?

Лимит взносов на 2021 год составляет до 6000 долларов США (7000 долларов США, если 50 лет и старше) для модифицированного скорректированного валового дохода ниже 140 000 долларов США (индивидуальные заявители) или 208 000 долларов США (совместная подача документов, состоящих в браке). Люди в возрасте 59,5 лет и старше, имеющие счета не менее пяти лет, могут снимать деньги без уплаты федеральных налогов.

Как работают IRA Roth?

Вы платите налоги на свои инвестиции заранее, вы позволяете своим деньгам накапливаться, а затем ваши снятия при пенсии не облагаются налогом.Вы даже можете выйти из Roth IRA, когда возникнут чрезвычайные ситуации, хотя, вероятно, лучше не тратить пенсионные сбережения в течение ваших рабочих лет, если вы не исчерпали все другие возможности.

Преимущества ROTH IRA

Возможная экономия на налогах. Если вы ожидаете, что ваша налоговая ставка в будущем будет выше, IRA Roth могут того стоить. Вот почему с Roth IRA вы платите налоги с денег, которые вы вносите сейчас, а не позже, когда ваша налоговая ставка может быть выше.Если ваша налоговая ставка сейчас ниже, имеет смысл платить налоги сейчас в обмен на не облагаемые налогом пенсионные выплаты.

Легкое снятие средств. Вы можете вывести внесенные вами деньги в любое время без налогов и штрафов. (Вы можете облагаться налогом или штрафовать, если вы снимаете инвестиционный доход.)

Двойное окунание. Вы можете внести свой вклад в Roth в дополнение к 401 (k).

Гибкий выбор времени. Вы можете выбрать, когда и сколько вы будете вносить в Roth IRA.Например, вы можете внести 6000 долларов в первый день года или разделить свои взносы на несколько месяцев.

Дополнительное время, чтобы внести свой вклад. У вас есть до крайнего срока уплаты налогов, чтобы внести взнос за предыдущий календарный год.

Распределение, не облагаемое налогом. После того, как вы достигнете 59½ и будете владеть счетом не менее пяти лет, вы можете получать выплаты, включая прибыль, от Roth IRA без уплаты федеральных налогов.

Нет возрастных ограничений для открытия.Вы можете открыть Roth IRA в любом возрасте, если у вас есть заработанный доход (вы не можете вносить взносы, превышающие ваш заработанный доход).

Минимальные распределения не требуются. IRA Roth не подлежат обязательному минимальному распределению, требуемому от традиционной IRA или 401 (k), начиная с возраста 72 лет.

Оборотная сторона IRA Roth

У IRA Roth много преимуществ, но нет ничего идеального. Вот пара недостатков, которые следует учитывать:

Вы не можете взять ссуду в IRA, как вы можете с множеством 401 (k) s.Тем не менее, вы всегда можете отозвать свои взносы Roth IRA в любое время без штрафов, процентов или налогов.

Досрочное снятие (до достижения возраста 59½ лет) вашего инвестиционного дохода влечет за собой штраф в размере 10%, если вы не встретите одно из нескольких исключений.

Кто может открыть Roth IRA?

Любой может открыть Roth IRA, если он соответствует требованиям:

Ваш доход должен быть ниже установленного лимита. Чтобы внести свой вклад в Roth IRA, ваш модифицированный скорректированный валовой доход на 2021 год должен составлять 140000 долларов США (индивидуальные заявители) или 208000 долларов США (совместные заявки в браке).Стратегия бэкдора Рота предлагает обходной путь к этим ограничениям. (Публикация IRS 590-A, Рабочий лист 2-1 содержит полные инструкции по расчету MAGI для IRA Roth.)

У вас должен быть заработанный доход. Вы должны иметь доход от работы (термин IRS — «налогооблагаемая компенсация»). Максимальный вклад, который вы можете внести в Roth в год, — это ваш доход от работы или 6000 долларов (7000 долларов, если вам 50 лет и старше), в зависимости от того, что меньше.

Имеете ли вы право на участие в программе Roth?

Максимальный годовой взнос | ||||

|---|---|---|---|---|

Холост, глава семьи или женат, подача отдельно (если вы не жили с супругом в течение года) | $ 7000 долларов США, если 50 лет и старше) | |||

Вдова, состоящая в браке или соответствующая требованиям | долларов США, если она старше | |||

Регистрация в браке отдельно (если вы проживали с супругом в любое время в течение года) | ||||

| наши пределы для получения более подробной информации об ограничениях дохода Roth IRA и исключениях из них. |