Что нужно знать о кредитной истории — СберБанк

Рассказываем, как формируется ваша кредитная история и объясняем, почему полезно держать её в порядке.

Что такое кредитная история?

Это информация обо всех ваших кредитах: где, когда и сколько брали, выступали ли созаёмщиком либо поручителем, аккуратно ли платили.

Как только вы подаёте заявку на кредит или заём, данные отправляются в бюро кредитных историй. Кредитную историю определяете вы сами, банки лишь передают информацию в бюро.

Кредитная история состоит из четырёх частей:

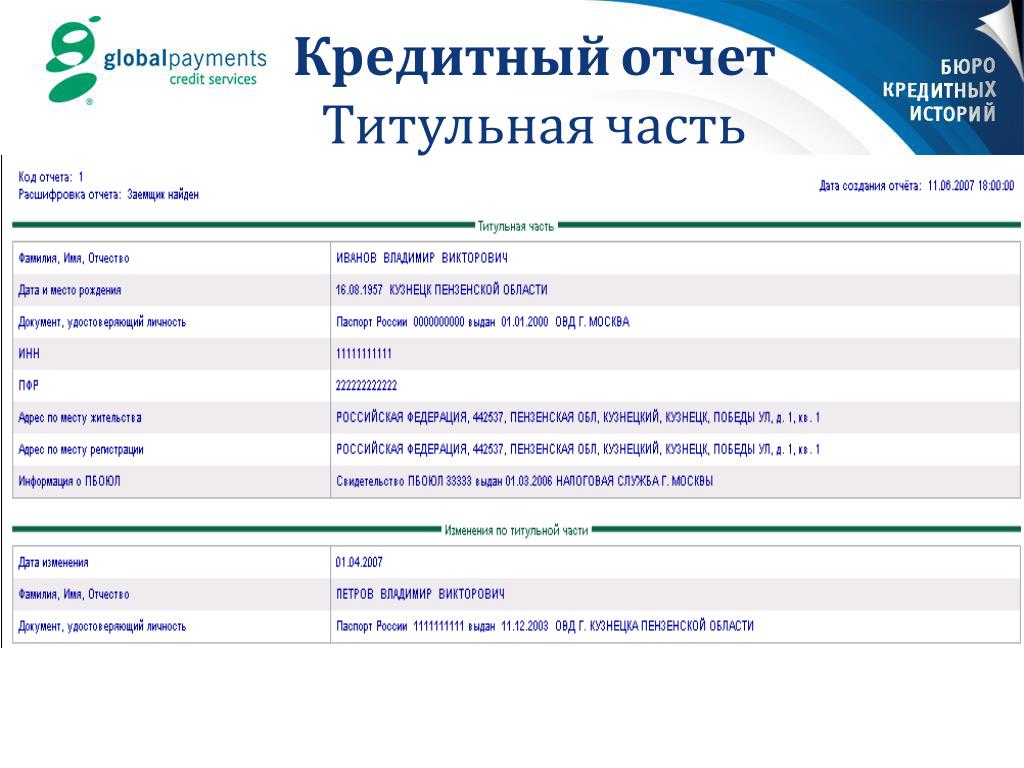

1. Титульная часть

Это ваши личные данные: ФИО, дата рождения, номер паспорта. Здесь могут быть также ваши ИНН и СНИЛС.

2. Основная часть

Тут описываются все ваши закрытые и действующие кредиты, приводятся данные о сроках погашения и просрочках, если они допускались. Сюда же может включаться информация о судебных взысканиях по алиментам и долгам за услуги операторов сотовой связи или ЖКХ.

3. Закрытая часть

В ней записано, кто выдавал вам кредит или заём. Если ваша задолженность кому-либо передавалась, то эта информация тоже будет в закрытой части. Сюда же попадут и данные об организациях, которые запрашивали вашу кредитную историю с вашего согласия.

4. Информационная часть

Это сведения об обращениях за кредитом или займом — не только о тех, где вы получали деньги, но и о тех, кто отказал. Если отказы были, то в этот же раздел попадёт информация о причинах. Ещё тут фиксируются «признаки неисполнения обязательств»: таким признаком считаются две просрочки подряд в течение четырёх месяцев.

На что может влиять кредитная история?

Во-первых, на получение новых кредитов.

Когда вы подаёте заявку на кредит, банк сразу проверяет, как вы платили раньше, в том числе другим банкам. Большая часть отказов в кредитах связана именно с тем, что с кредитной историей что-то не в порядке — например, было много просрочек по выплатам. От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

Во-вторых, на трудоустройство.

Когда вы устраиваетесь на серьёзную работу, особенно с материальной ответственностью, работодатель может поинтересоваться вашей кредитной историей. Он имеет право сделать запрос в бюро, если вы письменно дали такое разрешение. Это не простое любопытство: работодатель хочет быть уверен в том, что вы человек аккуратный, надёжный и ответственный.

В-третьих, на взаимодействие со страховыми компаниями.

Например, клиенту с хорошей кредитной историей полис может обойтись дешевле, чем недобросовестному плательщику.

Важно понимать, что идеальная кредитная история — понятие относительное. Там, где один банк легко выдаёт кредит, другой может отказать. У всех разные подходы к оценке кредитной истории, но главное, чтобы у вас не было систематических просрочек. А вот совершенно «пустая» кредитная история — не самый лучший вариант для банков.

С их точки зрения особенно надёжен тот клиент, который периодически получает и вовремя гасит кредиты, а не тот, кто вообще не брал их много лет.

В хорошей кредитной истории просрочек либо нет вообще, либо совсем мало

Кто может получить вашу кредитную историю?

1. Вы сами. При этом только вы можете видеть всю кредитную историю целиком, все четыре части, включая закрытую.

2. Любая организация, в которую вы обратились за кредитом. Ей покажут только информационную часть.

3. Банк, страховая компания или работодатель: бюро предоставит только по вашему письменному разрешению основную, титульную и информационную части вашей истории.

Зачем узнавать свою кредитную историю?

Если банки легко дают вам кредиты, можно и так считать, что история у вас хорошая. Но если вы только собираетесь взять важный для вас кредит и хотите оценить свои шансы, полезно заглянуть в кредитную историю.

Также она поможет разобраться, почему банк отказал в кредите, даже если вы всегда вовремя платили. К сожалению, в кредитных историях случаются ошибки: бывает, что просрочки по кредитам приписываются однофамильцам, бывает, что банк передаёт документы с опозданием, а бывает, что по старому кредиту остался копеечный долг за какую-нибудь комиссию, и о нём все забыли, кроме бюро. О таком лучше узнать как можно скорее, чтобы сразу исправить.

Также по истечении 30 дней после погашения каждого кредита рекомендуется запросить кредитный отчёт и убедиться, что погашенный кредит действительно значится таковым в составе вашей кредитной истории. В противном случае при обращении за будущими кредитами банки будут вынуждены признавать его действующим и учитывать платеж по нему при оценке вашей платежеспособности. Это может привести к тому, что вам одобрят кредит на меньшую сумму, чем вы рассчитываете.

Ещё один повод — перестраховка при потере паспорта. Если паспорт нашли мошенники, теоретически они могут получить по нему кредит в какой-нибудь не особенно придирчивой организации. Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

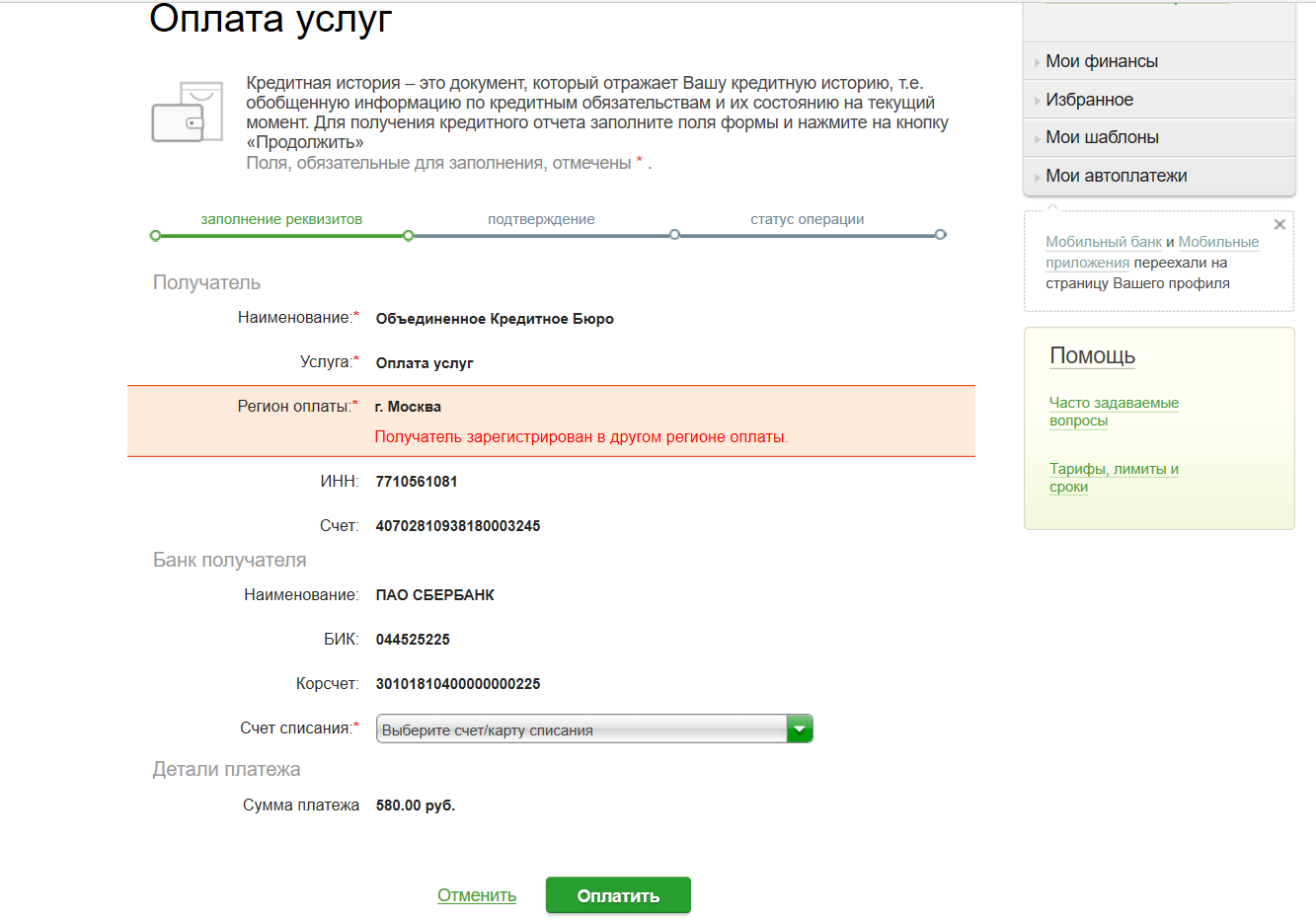

Как получить свою кредитную историю?

Есть два способа: в интернет-банке (например, в Сбербанк Онлайн) или напрямую в бюро кредитных историй. Бесплатно вы можете получать свою кредитную историю два раза в год.

Как исправить ошибку в кредитной истории?

Первым делом, нужно убедиться, что речь действительно об ошибке. Достоверные сведения удалить нельзя — если вы допускали просрочки, они останутся в вашей истории. Исправить можно только сведения, которые не соответствуют действительности.

Для этого нужно написать заявление об оспаривании кредитной истории, причем лучше обращаться напрямую в бюро, а не в банк. Полезно иметь на руках квитанции об оплатах, справку о погашении кредита и т.п. — всё, что может подтвердить вашу правоту. Подать заявление можно лично, либо отправить документы почтой, а заявление заверить у нотариуса. Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Если банк, который направил в бюро неверные или неполные сведения, уже ликвидирован, то для исправления кредитной истории придётся обращаться в суд. Решение суда нужно направить в бюро с требованием внести изменения.

Если ваша история хранится в нескольких бюро, то исправлять придётся везде. Банк, конечно, может оповестить другие бюро об ошибке, но лучше позаботиться о своей кредитной истории самому.

Как улучшить плохую кредитную историю?

Просто берите совсем небольшие кредиты и очень аккуратно их гасите. Можно оформить кредитную карту. За пару лет вы создадите новую историю взаимоотношений с банками — хорошую. Обычно банки пристально смотрят как раз на последние 2-3 года кредитной истории. И не забывайте вовремя оплачивать счета за жильё и телефон: злостные должники тоже получают плохую запись в кредитной истории.

Самое главное

Кредитную историю определяете вы сами, банки лишь передают сведения в бюро.

По кредитной истории банк судит о клиенте, а работодатель — о будущем сотруднике.

В кредитных историях бывают ошибки, но их можно исправить.

Кредитную историю можно улучшить.

Просроченные платежи: почему важна «зеленая» кредитная история?

Если раз за разом вам отказывают в кредитах, а найти этому объективных причин вы не можете, значит настало время обратиться к истории. К вашей кредитной истории.

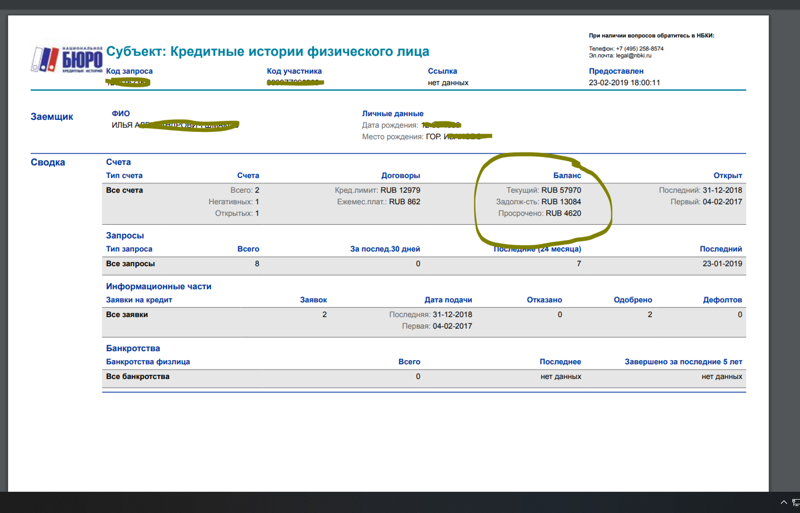

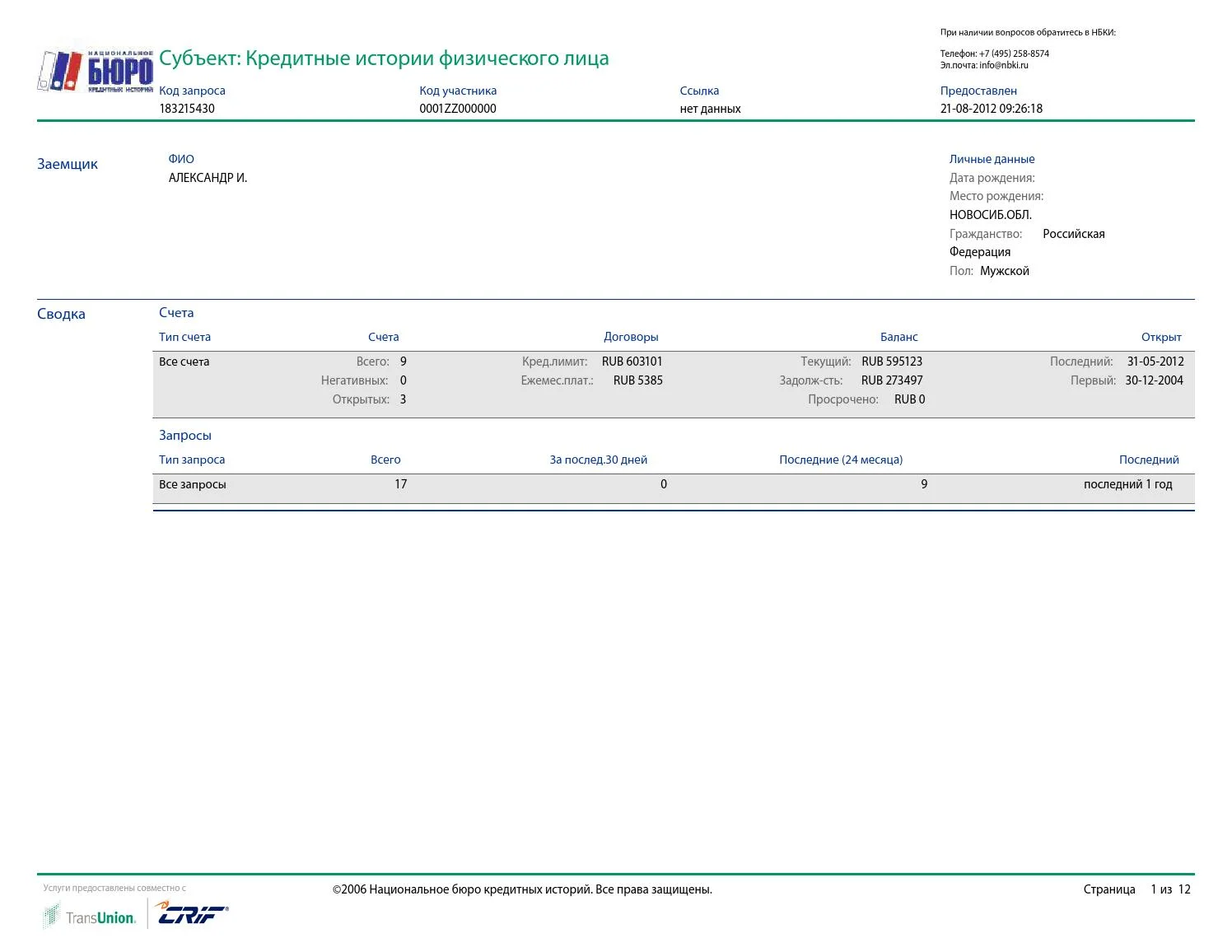

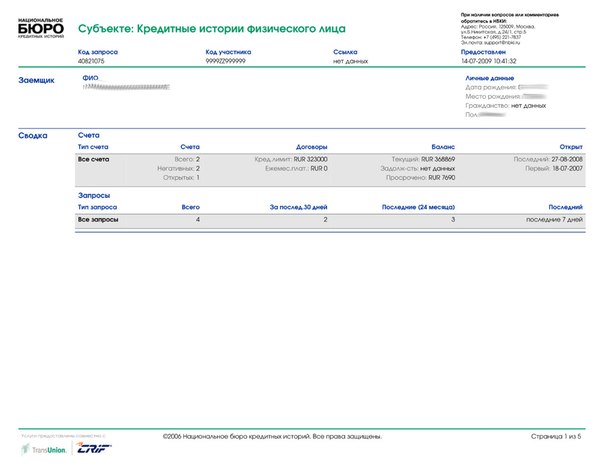

Каждая заявка на получение займа или кредитной карты, каждый подписанный кредитный договор, каждый платеж, каждый день просрочки — важно все. Эта информация десятилетиями хранится в Бюро кредитных историй, которые получают ваши данные непосредственно от кредитных организаций — банков, МФО, КПК и т.д.

В отчетах по кредитным историям от БКИ по умолчанию содержатся данные за 10 лет.

В целом бюро собирают информацию о кредитных обязательствах с 2005 года.

В целом бюро собирают информацию о кредитных обязательствах с 2005 года.

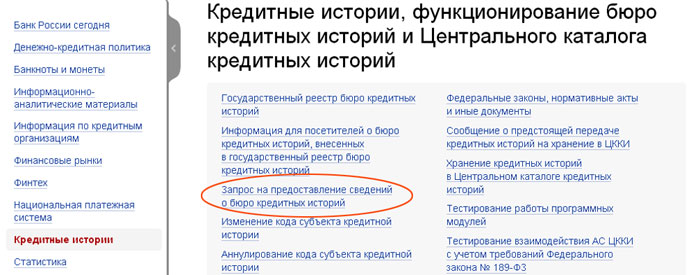

В целом бюро собирают информацию о кредитных обязательствах с 2005 года.Сейчас в нашей стране работают несколько десятков БКИ. Если вы не знаете, в каком из них хранятся данные по вашим кредитам и кредитным картам, направьте запрос в Центральный каталог кредитных историй — на сайте Центробанка РФ это можно сделать онлайн. После этого останется только обратиться в соответствующее бюро из списка ЦККИ и получить выписки из своей кредитной истории. Такой запрос можно сделать по почте, телеграммой, через интернет, лично при обращении в офис БКИ, а также через организации, оказывающие услуги по работе с кредитными историями.

Зеленый цвет — лучший

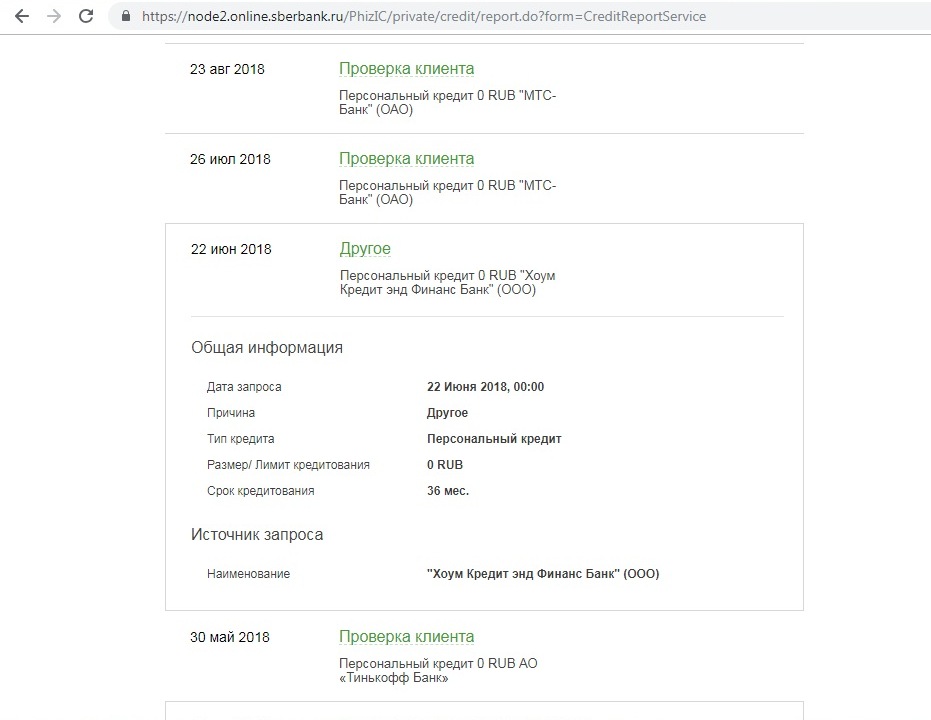

Данные в отчетах БКИ сортируются по каждому кредитному договору с датировкой. Все платежи имеют цветовые индикаторы, которые наглядно показывают, когда оплата происходила своевременно, а когда — нет.

Если платежи по кредитам и прочим обязательствам были сделаны вовремя, ставятся отметки зеленого цвета.

Поэтому «зеленая» кредитная история — признак вашей надежности.

Какое все это имеет значение? Кредитная история — это те данные, к которым банки и другие кредитные организации обращаются при принятии решений об одобрении или отказе в новом кредите или увеличении лимита по кредитной карте. Это ваша репутация как надежного и дисциплинированного человека. И не секрет, что в наше время даже многие работодатели изучают кредитные истории при приеме на работу новых сотрудников.

Что может испортить кредитную историю

- задолженность. Если вы допускали просрочки (в особенности свыше 30 дней), это будет отмечено

- большое количество открытых кредитов. Если вы слишком часто обращаетесь за получением займов, можно предположить, что вам не удается контролировать свой бюджет. Брать новый кредит, чтобы погасить предыдущий, — не всегда лучший выход, особенно если у вас уже есть два и более открытых кредитных договора в разных банках

- выплаты по суду. Если вы смогли погасить задолженность только после продажи имущества и передачи ваших обязательств в ведение судебных приставов, рассчитывать на одобрение нового кредита не стоит

Почему нужно проверять свою кредитную историю?

Важен не только условный зеленый цвет истории, но и достоверность указанных в ней фактов. К сожалению, ошибки при передаче данных от кредитных организаций в БКИ случаются. Например, получая выписку из двух разных бюро, вы можете удивиться тому, что в одном документе ваш кредит указан как действующий, а в другом — как закрытый. Или на вас числится кредит однофамильца.

Если у вас нет открытых кредитов, проверяйте свою кредитную историю раз в год — один отчет БКИ предоставляют бесплатно. Если кредиты есть и тем более если их несколько, проверяйте данные раз в 3-4 месяца. В этом случае за каждый новый запрос в течение календарного года придется заплатить.

Даже если в данные закралась ошибка, это можно исправить.

Если вы клиент банка «Открытие» и у вас возникли вопросы о состоянии вашего кредита, напишите в чат или позвоните по телефону 8 800 500-70-44. Кроме того, вы всегда можете прийти в отделение банка.

Всем, кто хотя бы раз пользовался кредитом, необходимо внимательнее отнестись к вопросу формирования своей кредитной истории и постараться сохранить ее в безупречном виде. Тогда это будут не просто данные о платежах, картах и договорах, а инструмент, благодаря которому можно избежать проблем с получением займов в будущем.

Как взять кредитную карту с плохой кредитной историей

Испорченная кредитная история не приговор. Давайте разберемся, как быть, если в кредитном досье недочеты.

Что такое кредитная история

Когда вы подаете кредитную заявку, получаете по ней решение, берете заемные средства, погашаете задолженность по графику платежей — все это фиксируется в кредитном досье. Также в нем содержится персональная информация:

Также в нем содержится персональная информация:

- фамилия, имя, отчество;

- место проживания;

- место работы;

- данные паспорта, СНИЛС, ИНН;

- другие сведения о заемщике.

Хранится этот документ в Бюро кредитных историй (БКИ). Например, если кто-то пытается взять кредитную карту с плохой кредитной историей, банк обращается в БКИ, запрашивает историю клиента и, если видит в ней недочеты, может отказать в предоставлении заемных средств.

Что такое «плохая» кредитная история

Каждый банк по-своему оценивает репутацию клиента. Одни кредитно-финансовые организации более лояльны и могут не обращать внимание на небольшие недочеты финансовой дисциплины, другие более консервативны и предъявляют строгие требования к заемщикам. Иногда случается, что в одном месте взять кредитную карту с плохой кредитной историей не вышло, а в другом — тому же клиенту карту одобрили.

К факторам, которые в банке могут оценить негативно, обычно относят:

- просроченные непогашенные долги;

- большое число открытых и непогашенных кредитов;

- частую смену мест проживания и телефонных номеров;

- многократные обращения за кредитом в банки и микро-финансовые организации в течение недавнего времени;

- отсутствие кредитной истории;

- некоторые другие факты.

Многие считают, что просрочка платежа по кредиту автоматически закрывает для заемщика возможность получить новый кредит. Однако на деле все не так однозначно. Если платеж был внесен на пару дней позже срока и длительных просрочек нет, то банк вполне может посчитать это некритичным и одобрить кредит. Но если заемщик не платит неделями и месяцами, это станет причиной отклонения кредитной заявки.

Как взять кредитную карту с плохой кредитной историей

Если есть серьезные нарушения финансовой дисциплины, то их придется устранить. Например, если была длительная просрочка, нужно вернуть долг, уплатить проценты и пени, а далее ответственно относиться к своим обязательствам и исправно вносить платежи. Спустя 6—8 месяцев, если новых негативных фактов не появилось, рекомендуется попробовать взять кредитную карту с плохой кредитной историей: вероятно, финансовое положение заемщика изменилось и допустимо иметь с ним дело.

Например, если была длительная просрочка, нужно вернуть долг, уплатить проценты и пени, а далее ответственно относиться к своим обязательствам и исправно вносить платежи. Спустя 6—8 месяцев, если новых негативных фактов не появилось, рекомендуется попробовать взять кредитную карту с плохой кредитной историей: вероятно, финансовое положение заемщика изменилось и допустимо иметь с ним дело.

В случае, когда у вас высокая долговая нагрузка и много открытых кредитов, имеет смысл подумать о рефинансировании. Это позволит снизить издержки на обслуживание кредитов, а также улучшить условия, например, снизить процентную ставку.

Если ранее у вас не было кредитов, стоит запросить у банка небольшую сумму. Это повысит шанс на одобрение заявки, а при активном и добросовестном использовании кредитки в дальнейшем банк, как правило, предлагает повысить лимит.

Когда в кредитной истории есть другие тревожные факты вроде перемены адресов и телефонных номеров, лучше обратиться за кредитом в отделение лично и дать пояснения по сложившейся ситуации. Устранив сомнения, вы повысите свои шансы на сотрудничество с банком.

Как видите, взять кредитную карту с плохой кредитной историей или с негативными фактами в ней вполне возможно. Главное — восстановить репутацию добросовестного заемщика и серьезно относиться к денежным обязательствам.

Поделиться с друзьями:

Распространённые мифы о кредитной истории

Кредитная история – это информация, которая характеризует заёмщика. Из неё можно узнать, какие кредиты, на какую сумму и где человек получал, допускал ли просрочки, какие займы до сих пор не выплачены и т.д. Существует масса убеждений о кредитных историях. В статье рассмотрим распространённые и разберёмся, что из этого миф, а что – правда.

Займы в МФО портят КИ

В КИ фиксируются не только банковские кредиты, но и займы в МФО. Банки реагируют на наличие микрозаймов в КИ по-разному. Для некоторых банков это негативный фактор. Но только из-за этого отказать в новом кредите не могут. Если по остальным параметрам заёмщик отвечает требованиям банка, кредит выдадут.

Если по остальным параметрам заёмщик отвечает требованиям банка, кредит выдадут.

С МФО связан ещё один миф: если КИ уже испорчена, спасти ситуацию сможет выплаченный без просрочек микрозайм. Действительно, если из-за негативной КИ кредит в банке уже не дают, можно попробовать взять микрозайм и отдать по графику. В этом случае КИ немного улучшится. Но перед тем, как брать новый заём, рекомендуем отдать долги по старым. Это повлияет на улучшение КИ гораздо сильнее.

С чистой КИ кредит не дадут

КИ считается чистой, если заёмщик не подавал заявки на кредиты и, соответственно, их не получал. Некоторые банки расценивают отсутствие кредитной истории как повышенный риск. Неясно, добросовестный перед ними заёмщик или нет. Но для многих кредиторов отсутствие записей в КИ – не препятствие к выдаче кредита.

Если банк отказывает по непонятным причинам, можно «наработать» свою КИ. Для этого возьмите небольшой заём и выплатите в срок.

Банк вправе отказать в кредите, даже если кредитная история не пустая, но давно обновлялась. Скажем, последний раз 6-8 лет назад. В этом случае платёжеспособность заёмщика оценить сложно.

Скажем, последний раз 6-8 лет назад. В этом случае платёжеспособность заёмщика оценить сложно.

Досрочная выплата займа портит КИ

Кредит в банке можно погасить досрочно. С одной стороны, досрочное погашение характеризует заёмщика положительно, ведь материальное положение позволило выплатить долг быстрее, чем того требовал график. Но некоторые банки расценивают это в негативном ключе. Дело в том, что при выдаче займа кредитор рассчитывает заработать на клиенте определённую сумму – проценты. Если кредит выплачивается досрочно, банк не получает желаемый доход с такого заёмщика. Поэтому при наличии в КИ нескольких отметок о досрочном погашении некоторые банки могут отказать в новом займе. Но каждый случай индивидуален.

Задолженность по услугам ЖКХ сказывается на КИ

Если долг по коммунальным платежам достиг внушительного размера и уже передан судебным приставам, это скажется на КИ. Но управляющие компании не обязаны передавать в БКИ такую информацию. Поэтому далеко не каждый долг по услугам ЖКХ попадает в кредитную историю.

Большое число заявок на кредиты подозрительно для банков

В КИ фиксируются не только полученные кредиты, но и заявки. Каждый раз, когда заёмщик обращается в банк с просьбой предоставить заём, сведения попадают в КИ. Если запросы идут друг за другом, банк расценит это так: у клиента нет денег, он в тяжёлой финансовой ситуации и отчаянно пытается получить деньги. Связываться с таким заёмщиком захочет не каждая кредитная организация. Особенно плохо, если на запросы получен отказ.

Однако каждый банк решает сам, обращать внимание на большое количество запросов или нет. Как таковой этот фактор на выдачу кредита не влияет. Главное, чтобы у заёмщика не было просрочек.

Частая смена данных влияет на возможность получить кредит

Помимо информации о займах, в КИ вносится информация о заёмщике: адрес, телефон, данные паспорта. Когда эти сведения часто меняются, для банков это подозрительно. Заёмщика, который постоянно меняет номер или место проживания, будет тяжело найти. Кроме того, таким образом действуют мошенники: оформляют новые сим-карты для каждого займа, а потом выбрасывают, чтобы не названивали коллекторы. Для кредитора это риск, поэтому частая смена данных может повлиять на одобрение заявки.

Поручитель по кредиту с просрочками портит КИ

Если выступаете поручителем по кредиту, рекомендуем следить за тем, как заёмщик его погашает. Если будут просрочки, информация о них появится в вашей кредитной истории и негативно скажется на отношениях с банками в будущем. Даже если поручитель сам исправно платит кредиты, КИ может быть испорчена.

Небольшая просрочка не отражается в КИ

Самый простой способ испортить кредитную историю – взять кредит и не отдать. Банки сообщают информацию о просрочках в БКИ. Негативную роль играют даже небольшие просрочки, если их много. Кредитная организация видит, что заёмщик недисциплинированный, забывает вносить платежи вовремя, относится легкомысленно к обязательствам. Скорее всего, кредитор не захочет иметь с ним дело.

Иногда для банка критичны даже просрочки в 1-3 дня – кредитор просто не одобрит заявку заёмщика, в чьей КИ такие просрочки есть. Поэтому рекомендуем поставить напоминание об очередном платеже и вносить ежемесячные платежи за 2-3 дня до крайнего срока.

Негативная КИ влияет на другие сферы жизни

Плохая кредитная история влияет не только на вероятность одобрения заявки в банке, но и на другие сферы жизни заёмщика. Например, могут возникнуть сложности с трудоустройством. Некоторые работодатели проверяют КИ соискателей. Правда, для этого наниматель обязан спросить согласие. Часто это практикуется при приёме на материально ответственные и руководящие должности.

Страховщики также просматривают КИ. Недобросовестным заёмщикам порой отказывают в страховании или продают полис по завышенной цене.

КИ заёмщика доступна только тем банкам, где он числится клиентом

Информация в БКИ доступна тем банкам, которым заёмщик дал такое согласие. Обычно согласие запрашивают при любом обращении в кредитную организацию – даже при открытии дебетовых продуктов. При этом необязательно, чтобы человек был действующим клиентом банка.

При этом необязательно, чтобы человек был действующим клиентом банка.

Не стоит забывать, что получение информации из БКИ доступно и самому заёмщику.

У кредитной истории есть срок давности

Банки обращают внимание на займы последних лет, но это не означает, что старые просрочки никому не интересны. Информация о них хранится в БКИ. Даже просрочка пятилетней давности влияет на вероятность выдачи займа.

БКИ может удалить кредитную историю, но только если в КИ ничего (в том числе сведения о заёмщике) не менялось на протяжении 10 лет. Такое случается редко.

Новые кредиты улучшают КИ, даже при наличии просрочек по старым

Существует заблуждение, что погашать просрочки по старым кредитам необязательно: достаточно взять новый заём, чтобы КИ улучшилась. Это неверно. Для банка первоочередное значение имеет не число выданных займов, а количество просрочек. Поэтому стоит погасить ранее взятые кредиты, прежде чем оформлять новый.

Закрытые просрочки не отражаются в КИ

Информация о просрочках и кредитах никуда не исчезает. Нарушения графика платежей отражаются в КИ. Когда заёмщик погашает просроченную задолженность, это также вносится в историю. Закрытая просрочка лучше незакрытой, поэтому расплатиться по долгу лучше как можно раньше.

Нарушения графика платежей отражаются в КИ. Когда заёмщик погашает просроченную задолженность, это также вносится в историю. Закрытая просрочка лучше незакрытой, поэтому расплатиться по долгу лучше как можно раньше.

Не каждый заём попадает в кредитную историю

Это миф. Официально работающие банки и МФО обязаны передавать данные о поступивших запросах, выданных кредитах и допущенных просрочках в БКИ. Если кредит не попал в историю заёмщика, скорее всего допущена техническая ошибка.

Ведутся списки хороших и плохих заёмщиков

Официально подобные списки не ведутся, поскольку заёмщик в любой момент может исправиться и улучшить КИ. Кроме того, банки тоже меняют критерии отбора клиентов. Но у кредитных организаций есть чёрные списки, в которые попадают недобросовестные заёмщики. Таким людям в кредитах отказывают.

Чтобы очистить КИ, заплатите

Можно ли исправить КИ, обратившись напрямую в бюро кредитных историй? Да, но только если в записях сделана ошибка. Договориться об исправлении достоверной информации не получится.

Договориться об исправлении достоверной информации не получится.

Обратите внимание: во время пандемии увеличилось число мошенников, предлагающих в том числе очистить КИ заёмщика.

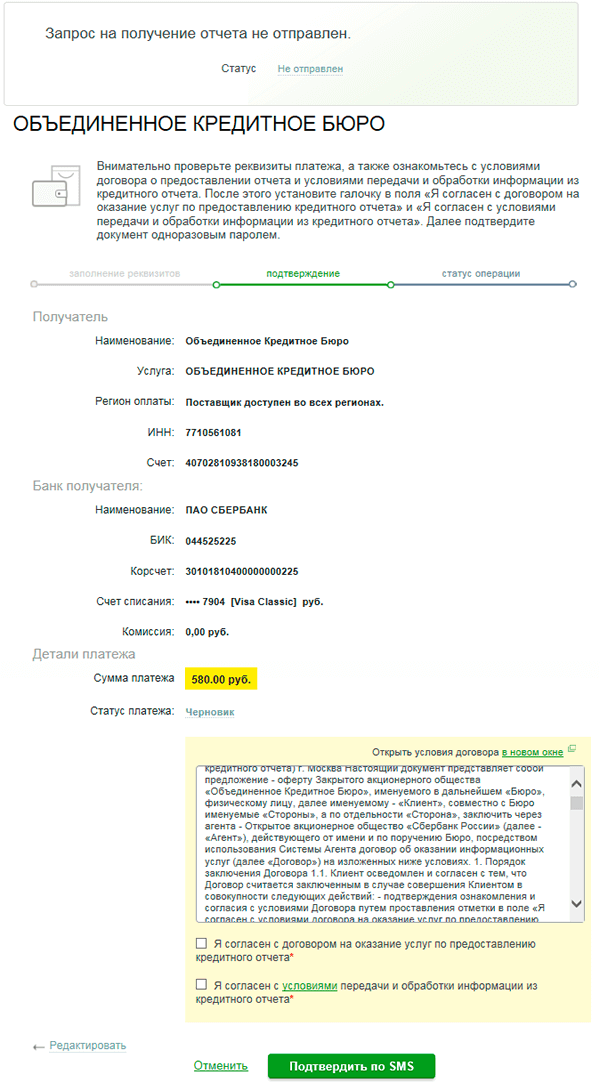

Частые вопросы | Объединенное кредитное бюро

Как разобраться в кредитном отчете?

Если вы получили кредитный отчет, но не можете разобраться, что значит и откуда берется информация в нем, воспользуйтесь инструкцией по чтению кредитного отчета ОКБ.

Откуда берется информация в моей кредитной истории?

Основные источники формирования кредитной истории – банки, МФО и другие кредиторы, которые обязаны передавать информацию об обязательствах и платежной дисциплине своих заемщиков хотя бы в одно бюро кредитных историй. Начиная с 1 июля 2014 г., согласие заемщика на передачу его данных в БКИ не требуется. Также финансовые управляющие могут передавать в бюро информацию о банкротстве физических лиц. Федеральная служба судебных приставов, компании ЖКХ и телекомы могут передавать решения суда по взысканию задолженности и алиментов.

Как часто обновляется кредитная история?

Источники формирования кредитной истории представляют информацию в бюро в течение пяти рабочих дней со дня совершения действия, информация о котором отражается в кредитной истории (внесение очередного платежа, частичное досрочное погашение, изменение условий договора и т.д.), либо со дня, когда источнику формирования кредитной истории стало известно о совершении этого действия.

Что делать, если в моей кредитной истории содержится некорректная информация?

Удалить или исправить можно только информацию, которая не соответствует действительности. Например, недостоверную информацию о ваших финансовых обязательствах: дважды передана информация об одном и том же кредите; имеются просрочки, которые вы точно не допускали; кредит вами давно закрыт, а в истории он отображен как открытый и т.д.

Как исправить ошибку в кредитной истории?

1. Сначала имеет смысл обратиться непосредственно к источнику, передавшему некорректную информацию для ее исправления. В некоторых случая это может ускорить сроки исправления, так как бюро не вносит самостоятельных изменений в кредитные истории. Все передаваемые источниками данные хранятся в бюро кредитных историй в неизменном виде, а процедура обновления производится источником без участия сотрудников бюро.

Сначала имеет смысл обратиться непосредственно к источнику, передавшему некорректную информацию для ее исправления. В некоторых случая это может ускорить сроки исправления, так как бюро не вносит самостоятельных изменений в кредитные истории. Все передаваемые источниками данные хранятся в бюро кредитных историй в неизменном виде, а процедура обновления производится источником без участия сотрудников бюро.

2. Если источник не отвечает в разумные сроки или отказывает в исправлении информации, можно обратиться в бюро кредитных историй и подать заявление на внесение изменений в кредитную историю. Заявление можно принести лично в офис бюро, либо направить по почте. В случае, если заявление на внесение изменений в кредитную историю было подано лично или письмом с нотариально заверенной подписью, Бюро также предоставит вам обновленный кредитный отчет с учетом изменений на дату предоставления ответа.

3. Бюро направит в адрес источника претензию, по результату рассмотрения которой, в кредитную историю будут внесены изменения или предоставлен мотивированный отказ. Об ответе кредитной организации или его отсутствии бюро проинформирует вас в течение 30 дней.

Об ответе кредитной организации или его отсутствии бюро проинформирует вас в течение 30 дней.

При полном погашении кредита, независимо от его типа, мы рекомендуем запросить у кредитора справку о погашении и отсутствии задолженности. Этот документ может быть полезен при возникновении спорных ситуаций, ошибках в кредитной истории и т.п. Спустя месяц-полтора после погашения кредита мы также рекомендуем проверить свою кредитную историю и убедиться, что в ней также отражено закрытие счета и отсутствие у вас задолженности по нему.

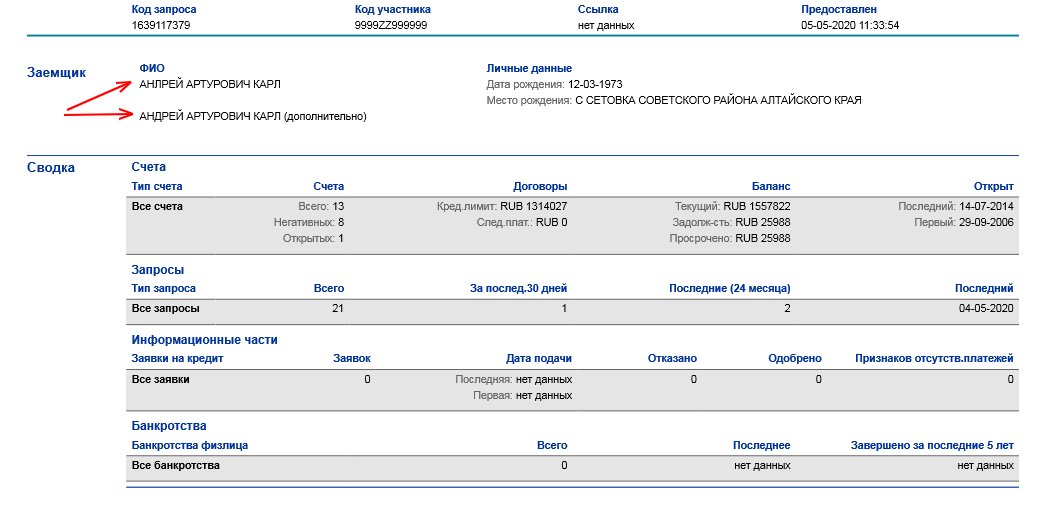

Почему в кредитном отчете ОКБ отражены не все мои кредиты?

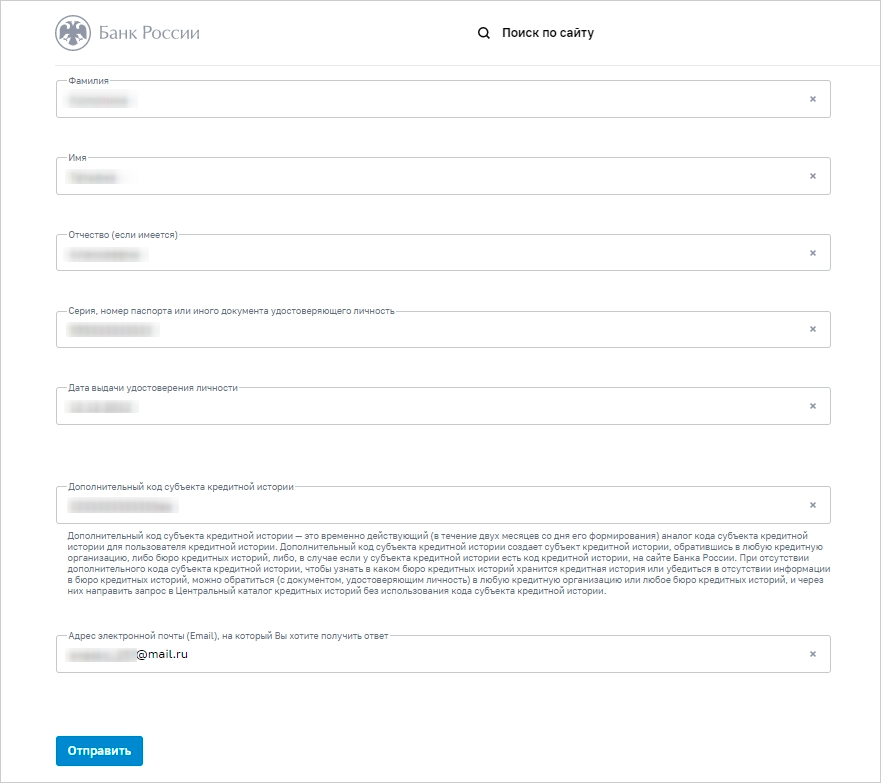

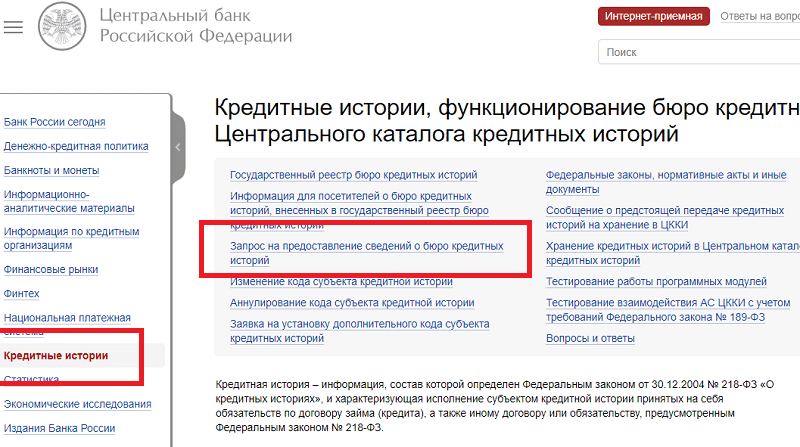

Возможно, информация о кредитном обязательстве хранится в другом БКИ, так как источники формирования кредитной истории обязаны передавать данные в отношении заемщиков, поручителей, принципалов хотя бы в одно бюро кредитных историй, включенное в реестр БКИ. Прежде чем обращаться за кредитным отчетом узнайте в каких БКИ хранится ваша кредитная история. Более подробная информация доступна в разделе: ГДЕ МОЯ ИСТОРИЯ?

Также, если кредитное обязательство, было оформлено до 1 июля 2014 г. , то возможно вы не давали источнику своего согласия на передачу данных в бюро кредитных историй.

, то возможно вы не давали источнику своего согласия на передачу данных в бюро кредитных историй.

Кто может увидеть мою кредитную историю?

Сегодня вашу кредитную историю в бюро может запросить любое юридическое лицо или индивидуальный предприниматель. При этом такое лицо обязано получить от вас согласие.

Сроки действия согласия, его содержание и способ оформления строго регламентированы законом. В частности, в согласии должна быть указана цель запроса кредитной истории, только в соответствии с которой можно запрашивать и использовать информацию. Срок действия согласия составляет 6 месяцев со дня его оформления. В случае, если в течение указанного времени был заключен договор кредита/займа, то согласие сохраняет силу в течение всего срока действия договора.

Информация о том, кто и зачем запрашивал вашу историю, фиксируется в закрытой части кредитной истории. Если вы узнали, что кто-то запрашивал информацию без вашего согласия, можно направить заявление в бюро с просьбой проверить правомерность сделанного запроса и если правомерность не подтвердится удалить эту запись из кредитной истории.

Без вашего согласия и отметки о запросе в закрытой части кредитной истории информацию может получить только Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, ФССП, а также суды и следственные органы.

Имеет ли кредитный отчет, полученный на портале ucbreport.ru юридическую силу?

Кредитный отчет, полученный через эти каналы, является информационным документом. Для получения кредитного отчета, заверенного подписью и печатью организации, необходимо обратиться с запросом напрямую в Бюро. Это можно сделать лично в офисе для физических лиц, а также направив письмо с нотариально заверенной подписью или заверенную телеграммой. Более подробная информация о способах получения кредитного отчета доступна в разделе: ПОЛУЧИТЬ КРЕДИТНЫЙ ОТЧЕТ.

Что такое Персональный кредитный скоринг, и кто его рассчитывает?

Персональный кредитный скоринг — инструмент оценки надежности заемщика кредитной организацией при принятии решения о выдаче кредита.

Результат скоринга выдается в виде балла, который рассчитывается системой автоматически на основании информации из кредитной истории. С точки зрения кредитора, чем выше скоринговый балл клиента, тем ниже уровень его кредитного риска. Персональный кредитный скоринг не является гарантией одобрения кредита, поскольку финальное решение о выдаче кредита и его условиях остается за кредитной организацией.

Факторы, негативно влияющие на значение Персонального кредитного скоринга

• наличие просрочек платежей свыше 30 дней

• высокая долговая нагрузка

• большое количество запросов на проверку кредитной истории за последние полгода

• небольшой «возраст» кредитной истории (менее 1 года)

Почему банки отказывают мне в выдаче кредита?

Кредитная история является одним из важнейших факторов при принятии решения о выдаче кредита, но не единственным. Нужно учитывать, что каждый кредитор воспринимает информацию из кредитной истории, исходя из своей кредитной политики и рисковой стратегии. Кредиторы также используют собственные скоринговые системы и различные дополнительные источники информации для оценки профиля потенциального заемщика, которые могут влиять на финальное решение о выдаче кредита.

Кредиторы также используют собственные скоринговые системы и различные дополнительные источники информации для оценки профиля потенциального заемщика, которые могут влиять на финальное решение о выдаче кредита.

Тем не менее, перед получением кредита мы рекомендуем проверить кредитную историю и убедиться, что вся информация в ней отражена корректно.

Как я могу иcправить свою кредитную историю?

Удалить или исправить можно только информацию, которая не соответствует действительности. Если в истории зафиксирована достоверная информация о негативных событиях, например, длительных просрочках платежей, надо понимать, что необходимо скорректировать свое финансовое поведение. Об этом может свидетельствовать погашение текущих задолженностей, а также аккуратная платежная дисциплина в будущем.

Для улучшения кредитной истории часто рекомендуют взять небольшой кредит и аккуратно его выплатить. Свежая история своевременных платежей поможет вам улучшить репутацию в глазах потенциальных кредиторов.

Однако, стоит помнить, что это не гарантирует получение кредита, так как каждый кредитор воспринимает информацию из кредитной истории, исходя из своей кредитной политики.

Должники по ошибке – Газета Коммерсантъ № 216 (5248) от 25.11.2013

C ростом кредитования растет и количество ошибок в кредитных историях банковских заемщиков. Исправить испорченную кредитную историю довольно сложно, а ответственности за испорченную по вине банка историю не предусмотрено.

Число заявлений на оспаривание кредитных историй граждан в трех ведущих БКИ — Национальном бюро кредитных историй (НБКИ), бюро «Эквифакс Кредит Сервисиз» и Объединенном бюро кредитных историй (ОБКИ) — по сравнению с началом 2012 года выросло на 22,5%, 63,2% и 23,6% соответственно. И хотя абсолютные цифры не выглядят впечатляюще (в НБКИ, например, число заявлений выросло с 31 до 40, в «Эквифакс» в этом году за исправлением кредитной истории обратилось 49 заемщиков против 18 — в прошлом, в ОБКИ — 18 против 13), тренд по росту числа искажений тревожит экспертов и участников рынка. Далеко не все банки охотно и оперативно вносят изменения в истории заемщиков. По статистике НБКИ, удовлетворяется около 60% требований заемщиков об исправлении, ОБКИ — 17%, «Эквифакс» — 3%.

Далеко не все банки охотно и оперативно вносят изменения в истории заемщиков. По статистике НБКИ, удовлетворяется около 60% требований заемщиков об исправлении, ОБКИ — 17%, «Эквифакс» — 3%.

По оценкам председателя правления Международной конфедерации обществ потребителей Дмитрия Янина, сейчас количество ошибочных историй может составлять 3-4% от их совокупного объема в БКИ. Чаще всего клиенты просят отразить в истории факт погашения кредита, убрать информацию о просрочках, которые они не допускали, решить проблему с «задвоением» историй, когда в кредитную историю вносятся данные об обращении за кредитом, хотя заемщик его брать передумал.

БКИ называют разные причины, по которым в кредитные истории закрадываются ошибки. В НБКИ указывают, что виноваты могут быть как небольшие кредитные организации, вручную обрабатывающие данные пользователей, так и сами клиенты, погашающие кредит или его части через третьи организации без учета того, что иногда для зачисления средств в банк требуется один-два дня. В ОБКИ большинство ошибок фиксируют по вине кредитных организаций, особенно занимающихся POS-кредитованием (выдающих кредиты на приобретение товаров в розничных сетях, карточные кредиты). По статистике бюро «Эквифакс», заемщики чаще всего обращаются, чтобы устранить ошибки, связанные со сбоем IT-систем, погрешностями оператора, некорректно внесшего данные в систему, или действиями мошенников, которые оформили кредит по чужому паспорту.

Участники банковского рынка признают, что технические ошибки в кредитных историях, происходящие по вине банков, не редкость. При этом исправить историю непросто. Закон обязывает банки отвечать на запросы БКИ в течение 30 дней, но иногда банки затягивают с выдачей кредитных историй. «Например, из-за нехватки человеческих ресурсов, если данные обрабатываются вручную»,— уточняет заместитель генерального директора ОБКИ Николай Мясников. Исправить ошибку помимо воли банка бюро не может. «Законодательно установлен срок ответа БКИ заемщику, но нет предписания насчет срока ответа БКИ от банка,— отмечает начальник отдела юридического сопровождения потребкредитования Промсвязьбанка Татьяна Письмерова. — Поскольку при выдаче кредита банки учитывают много факторов, то доказать причинно-следственную связь в отказе по кредиту ошибкой в кредитной истории, а значит, и защитить в судебном порядке свои интересы заемщику будет затруднительно».

— Поскольку при выдаче кредита банки учитывают много факторов, то доказать причинно-следственную связь в отказе по кредиту ошибкой в кредитной истории, а значит, и защитить в судебном порядке свои интересы заемщику будет затруднительно».

Валерия Козлова

Почему за кредитом нельзя обращаться в несколько банков сразу?

Когда кредит нужен срочно, многие стараются оставить как можно больше заявок в разных банках. Однако результатом такого поведения, наоборот, становятся многочисленные отказы банков и ухудшение кредитной истории. Разберёмся, почему так происходит.

Самая распространённая ошибкаЧтобы сэкономить время и повысить шансы на получение кредита, человек обычно направляет несколько заявок в разные банки.

Это не занимает много времени, ведь ехать в отделение нет необходимости — заявку можно оставить онлайн на сайте. Решение чаще всего принимается за 1–2 часа. Но в ответ заёмщикам приходят отказы, и это несмотря на положительную кредитную историю и достаточный уровень доходов.

Связано это с тем, что каждая заявка фиксируется в бюро кредитных историй (БКИ) в момент подачи. Следом банк делает запрос в БКИ, тем самым тоже оставляя «след». Таким образом каждый банк видит, сколько данный клиент оформлял заявок в других банках, как часто им интересовались. С точки зрения банка столь настойчивые попытки взять деньги свидетельствуют об острой необходимости в них и, скорее всего, о неплатёжеспособности. Поэтому такому клиенту отказывают в выдаче.

Банкиры любят платежеспособных и настороженно относятся к заёмщикам, нуждающимся в деньгах. Негативно банки относятся и к клиентам, которым уже отказали другие кредитные учреждения.

В каждом банке после отказа на клиента накладывается мораторий — два или три месяца, в течение которых бессмысленно даже пытаться подать заявку на кредитные продукты банка — всё равно откажут. Поэтому после массовой подачи заявок и отказа по ним, возможность воспользоваться услугами банка появится нескоро. У клиента в качестве альтернативного варианта останутся лишь сомнительные учреждения, в которых на кредитную историю смотрят лояльно, но проценты, комиссии и условия они предлагают невыгодные.

Часто заёмщики после неудачных попыток получить кредит подают заявку на кредитную карту. Но тем самым они только дополнительно ухудшают свое положение. Хоть продукты и называются по-разному, но по сути банки считают их кредитами. Поэтому любая попытка оформить кредитку и отказ по ней также отразится в БКИ и ухудшит репутацию клиента.

Что такое скоринг и из чего он складываетсяУ каждого человека, когда-либо бравшего кредиты, есть кредитная история. На её основании банки рассчитывают рейтинг заёмщика, исходя из количества кредитов, аккуратности платежей и других параметров, которые банк получает из БКИ.

Если от банка пришел отказ, клиент может получить у менеджеров ответ о его причинах. Их изучение поможет в дальнейшем повысить шансы на одобрение заявки. Ведь отказ может быть мотивирован не только несколькими заявками за короткий промежуток времени, но и другими факторами.

Ипотека — исключение из правилВсе это не касается ипотечных кредитов. Дело в том, что по ипотеке действуют индивидуальные предложения в зависимости от расположения жилищных объектов, состава семьи и прочих условий. Поэтому в такой ситуации заёмщик имеет право выбрать банк с наиболее выгодными условиями. Отказы по ипотеке или большое количество заявок в разные банки не ухудшат кредитный рейтинг.

Дело в том, что по ипотеке действуют индивидуальные предложения в зависимости от расположения жилищных объектов, состава семьи и прочих условий. Поэтому в такой ситуации заёмщик имеет право выбрать банк с наиболее выгодными условиями. Отказы по ипотеке или большое количество заявок в разные банки не ухудшат кредитный рейтинг.

Не снижают шансы заемщика на кредит и заявки, которые подают за клиента юридические лица — например, магазины бытовой техники или автосалоны. Они работают с несколькими кредитными учреждениями и рассылают заявки сразу всем, чтобы выбрать выгодное для клиента предложение.

Вывод

Не стоит подавать заявки на кредит во все банки подряд. Это приведет к отказу в выдаче, мораторию на получение заемных средств и порче кредитной истории. В погоне за низкими процентами можно не получить деньги вовсе.

Поэтому в первую очередь стоит посетить кредитные учреждения, присылавшие персональные предложения. С большей лояльностью могут отнестись к оформлению кредита в банке, в котором оформлена зарплатная карта или уже были закрыты кредиты ранее.

Если же заявки уже были разосланы и вам пришли отказы, остаётся лишь подождать два-три месяца и начать процедуру оформления кредита заново.

Кто может получить доступ к вашему кредитному отчету или баллу?

При наличии большого количества личных данных, доступных в Интернете, вы можете подозревать, что ваша кредитная история доступна любому, у кого есть небольшая склонность к поиску в Google. Хотя вы не единственный, кто может просматривать ваши кредитные рейтинги и отчеты, вы можете чувствовать себя в безопасности, зная, что эта финансовая информация предоставляется только тем, кто в ней нуждается на законных основаниях.

Тем не менее, ваш кредит можно проверить во многих ситуациях — когда вы подаете заявку на ссуду или кредитную карту, работу, коммунальные услуги, студенческие ссуды и многое другое.Мониторинг вашего собственного кредита помогает вам не упускать из виду проблемы и создавать свой профиль.

Просмотрите свой бесплатный кредитный отчет

Узнайте, что происходит с вашим бесплатным кредитным отчетом, и знайте, когда и почему изменяется ваш счет.

Кто может получить доступ к вашему кредитному отчету или счету

Ваши кредитные рейтинги и кредитные отчеты могут быть получены несколькими видами организаций. Как правило, предполагается, что если у организации есть законные деловые потребности, она может получить доступ к вашему кредиту.Вот некоторые из компаний и частных лиц, которые могут получить ваши отчеты или оценку:

Банки

Если вы открываете счет, банк может забрать ваш кредит, чтобы проверить вашу кредитоспособность, даже если вы этого не сделаете. к счету не привязана кредитная карта. Это связано с тем, что чем менее вы кредитоспособны, тем выше вероятность того, что вы переоцените средства и откажетесь от счетов. Ваш кредит также может быть изъят, если вы выберете защиту от овердрафта, поскольку это считается кредитной линией.

Кредиторы

Текущие или потенциальные кредиторы — например, эмитенты кредитных карт, автокредиторы и ипотечные кредиторы — могут также получить ваш кредитный рейтинг и составить отчет для определения кредитоспособности. Кредитная история является основным фактором при определении (а) того, давать ли вам ссуду или кредитную карту, и (б) условий этой ссуды или кредитной карты. Чем лучше ваш кредит, тем выше вероятность того, что вы получите одобрение на получение ссуды с выгодной процентной ставкой.

Кредитная история является основным фактором при определении (а) того, давать ли вам ссуду или кредитную карту, и (б) условий этой ссуды или кредитной карты. Чем лучше ваш кредит, тем выше вероятность того, что вы получите одобрение на получение ссуды с выгодной процентной ставкой.

Поставщики студенческих ссуд

В некоторых случаях ваша кредитная история может быть рассмотрена для студенческих ссуд:

Когда родители подают заявление на получение ссуд PLUS, их кредитоспособность будет определена.

Если у вас есть неисполненный федеральный заем, вы не сможете получить другой федеральный заем, если не будет согласован план выплат по первоначальному займу.

Когда вы подаете заявку на частные ссуды — те, которые не выдаются федеральным правительством — ваш кредит может быть изъят.

Коммунальные предприятия

Когда вы настраиваете коммунальные службы или услуги мобильной связи, коммунальное предприятие может запрашивать ваши кредитные отчеты. И хотя во многих штатах действуют законы, запрещающие коммунальным предприятиям отказывать вам в обслуживании из-за плохой кредитной истории, от вас могут потребовать внести залог.

Страховые компании

Ваш кредит может быть использован для определения ваших страховых ставок, потому что, по статистике, люди с плохой кредитной историей с большей вероятностью будут подавать иски. Страховая компания получит ваши кредитные страховые баллы, если их использование не запрещено в вашем штате.

Арендодатели

Потенциальные арендодатели могут использовать ваш кредит, чтобы узнать, есть ли у вас история своевременных платежей. Арендодатели часто предполагают, что чем лучше ваш кредит, тем выше вероятность своевременной выплаты ежемесячной арендной платы.Если ваш кредит меньше желаемого, вы все равно сможете снять квартиру, воспользовавшись одним из наших советов для съемщиков без кредита.

Работодатели

То, что ваш текущий или потенциальный работодатель может получить доступ к вашему кредитному рейтингу, — это миф. Однако, в зависимости от штата, в котором вы живете, он может получить кредитный отчет или, по крайней мере, модифицированную версию. Отчет, составленный вашим работодателем, скорее всего, не будет содержать номера ваших учетных записей или дату рождения, но большая часть другой информации, связанной с кредитом, является честной игрой, если она не представляет угрозы для вашей безопасности.

Однако, в зависимости от штата, в котором вы живете, он может получить кредитный отчет или, по крайней мере, модифицированную версию. Отчет, составленный вашим работодателем, скорее всего, не будет содержать номера ваших учетных записей или дату рождения, но большая часть другой информации, связанной с кредитом, является честной игрой, если она не представляет угрозы для вашей безопасности.

Ваши кредитные отчеты не могут быть получены работодателем без вашего письменного согласия. А если вам отказали в приеме на работу на основании содержания отчета, по закону вам должен быть предоставлен отчет и «уведомление о неблагоприятных действиях», в котором сообщается, что послужило причиной отказа.

Коллекторские агентства

Коллекторы могут просматривать ваши кредитные отчеты для получения контактной информации или данных о вашей деятельности по счету. Это поможет агентству связаться с вами и оценить, сможете ли вы погасить задолженность.

Государственные учреждения

Государственное учреждение, имеющее законную причину для получения кредита, может это сделать. Возможно, он ищет контактную информацию; определение наличия у вас потенциально невостребованного дохода или имущества при подаче заявления на государственную помощь; или определить, сколько вы можете позволить себе алименты и многое другое.

Возможно, он ищет контактную информацию; определение наличия у вас потенциально невостребованного дохода или имущества при подаче заявления на государственную помощь; или определить, сколько вы можете позволить себе алименты и многое другое.

Любая организация, имеющая постановление суда

Есть исключение из правила «необходимость законной деловой причины для получения кредита».Если организация получит постановление суда о доступе к вашему кредиту, она может это сделать. Однако постановление суда получить непросто, поэтому маловероятно, что ваше сообщение будет передано кому-то, у кого нет веских причин для его просмотра.

Кто не может получить доступ к вашему кредиту

Если вы не публикуете фотографии своих кредитных отчетов в социальных сетях, ваша кредитная информация не должна быть общедоступной. Он не отображается в результатах поиска, и ваши близкие не могут запросить его, независимо от ваших отношений.

Если физическое лицо действительно использует вашу личную информацию для получения вашей кредитной истории, вы можете подать в суд на возмещение фактического ущерба или 1000 долларов — в зависимости от того, какая сумма больше — согласно юридическому сайту Nolo.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Как вы можете получить свои кредитные отчеты и баллы

Если вы хотите узнать свои кредитные баллы, у вас есть несколько вариантов.Во-первых, ряд веб-сайтов по личным финансам предлагает бесплатный кредитный рейтинг; найдите тот, который также предлагает бесплатную информацию о кредитных отчетах, например NerdWallet. Это дает вам возможность отслеживать информацию, добавляемую в ваш отчет ежемесячно. Кроме того, некоторые компании-эмитенты кредитных карт предлагают кредитные рейтинги любому, даже неклиенту.

Вам следует регулярно просматривать свои кредитные отчеты, чтобы убедиться в отсутствии ошибок. Существенные ошибки могут повредить ваш кредитный рейтинг, снизив шансы на то, что вы получите одобрение на получение ссуды, и, возможно, потребуют дополнительных денег из-за более высоких процентных ставок.

Вы имеете право еженедельно получать бесплатную копию вашего кредитного отчета от каждого из трех основных агентств кредитной информации, используя AnnualCreditReport. com.

com.

Ваша кредитная история | Consumer.gov

Почему мой кредитный отчет важен?

Компании просматривают ваш кредитный отчет, когда вы подаете заявку на:

- займы в банке

- кредитные карты

- вакансий

- страхование

Если вы подаете заявление на получение одного из них, компания хочет знать, оплачиваете ли вы свои счета.Компания также хочет знать, должны ли вы кому-то деньги. Компания использует информацию из вашего кредитного отчета, чтобы решить, предоставить ли вам ссуду, кредитную карту, работу или страховку.

Что означает «хорошая кредитоспособность»?

У некоторых людей хорошая репутация. У некоторых людей плохая кредитная история. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории случаются разные вещи:

Это означает:

- У меня больше вариантов ссуды.

- Получить кредитную карту проще.

- Я плачу более низкие процентные ставки.

- Я плачу меньше по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов ссуды.

- Получить кредитную карту сложнее.

- Я плачу более высокие проценты.

- Я плачу больше по кредитам и кредитным картам.

Это означает:

- У меня нет выбора банковской ссуды.

- Очень сложно получить кредитные карты.

- Я плачу высокие проценты.

- Ссуды и кредитные карты получить сложно, и они стоят дорого.

Вся эта информация есть в вашем кредитном отчете.

Зачем мне получать кредитный отчет?

Важной причиной для получения кредитного отчета является поиск проблем или ошибок и их исправление:

- Вы можете по ошибке найти в своем отчете чью-то информацию.

- Возможно, вы нашли информацию о себе давным-давно.

- Вы можете найти чужие учетные записи. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы ссуду, кредитную карту, работу или страховку.

Если информация неверна, можно попробовать исправить. Если информация верна, но не так хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить бесплатный отчет о кредитных операциях?

Вы можете бесплатно получить кредитный отчет из Annual Credit Report.Это единственное бесплатное место для получения отчета. Вы можете получить его на сайте AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета в год.

Что мне делать, когда я получу свой кредитный отчет?

В вашем кредитном отчете много информации. Проверьте, верна ли информация. Это ваше имя и адрес ? Вы узнаете перечисленные учетные записи?

Это ваше имя и адрес ? Вы узнаете перечисленные учетные записи?

Если в вашем отчете неверная информация, попробуйте исправить это.Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Возможно, вам потребуется отправить доказательство того, что информация неверна, например, копию счета, в котором указана правильная информация. Кредитная компания должна проверить это и написать вам ответ.

Как мне улучшить свой кредит?

Посмотрите на свой бесплатный кредитный отчет. Отчет расскажет вам, как улучшить свою кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить некорректную, но верную информацию в вашем кредитном отчете.

Чтобы улучшить вашу кредитную историю, нужно время. Вот несколько способов восстановить свой кредит.

- Оплачивайте счета в срок. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашей задолженности, особенно по кредитным картам. Наличие большой суммы вредит вашей кредитной истории.

- Не покупайте новые кредитные карты, если они вам не нужны. Большое количество новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Получение кредита на более длительный срок помогает повысить ваш рейтинг.

Наличие большой суммы вредит вашей кредитной истории.

Наличие большой суммы вредит вашей кредитной истории.Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из бесплатных отчетов из Annual Credit Report.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредитный рейтинг плохой.

Существуют разные кредитные рейтинги. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон другой, но обычно он составляет от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег. Иногда компания может сказать, что оценка бесплатна. Но обычно за это приходится платить.

Но обычно за это приходится платить.

Что входит в кредитный рейтинг?

Каждая компания рассчитывает свой кредитный рейтинг по-своему. Они смотрят:

- сколько у вас кредитов и кредитных карт

- сколько денег вы должны

- как долго у вас есть кредит

- сколько у вас нового кредита

Они просматривают информацию в вашем кредитном отчете и присваивают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хорош, ваш результат будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы посмотреть, какой номер кто-то называет вашей кредитной историей.

Читать далееЛучшие источники бесплатных кредитных рейтингов

Что такое кредитный рейтинг?

Ваш кредитный рейтинг — чрезвычайно важная часть вашей финансовой жизни. Это число от 300 до 850, которое рассчитывается на основе нескольких факторов, в том числе вашей истории платежей, запросов о кредите, использования кредита, продолжительности кредитной истории и любого нового кредита, который у вас есть.

Ключевые выводы

- Кредитные баллы используются кредиторами и другими лицами для оценки кредитоспособности заявителя.

- Equifax, Experian и TransUnion предлагают ежегодные бесплатные кредитные отчеты, но не кредитные рейтинги.

- Вы можете получить свой кредитный рейтинг бесплатно на сайтах кредитного мониторинга

- Некоторые компании, выпускающие кредитные карты, также предоставляют держателям карт свои кредитные баллы.

Думайте о своем кредитном рейтинге как об оценке, которую вы получаете в школе.Кредиторы и другие кредиторы сообщают вашу информацию трем кредитным бюро, что влияет на ваш рейтинг. Они также основывают свое решение о предоставлении вам кредита на этом числе, которое указывает, получаете ли вы эту ипотеку или ссуду. Он также используется другими людьми, такими как работодатели, страховые компании и арендодатели. Чем выше ваш балл, тем больше вероятность, что вас одобрят. Но более низкий балл означает, что вам может быть отказано или, в случае одобрения, придется платить больше процентов.

Вот почему так важно следить за своим кредитным рейтингом.Знание своего балла означает, что вы будете лучше подготовлены, когда дело доходит до подачи заявки на кредит, а также помогает держать вас под контролем. Но как следить за своим счетом? Эта статья дает вам краткую информацию о вашей оценке, а также некоторые из многих источников, которые бесплатно предоставляют вам ваш рейтинг.

Как важно знать свой результат

Как мы уже упоминали выше, вы не должны идти по жизни, не зная своего кредитного рейтинга. Этот номер регулярно обновляется. Обычно он повышается или понижается каждый месяц, но может даже меняться чаще в зависимости от того, кто отчитывается.

Знание своего балла означает, что вы с большей вероятностью будете принимать более правильные решения о своих финансах. Более низкий балл может сделать вас более осторожным при подаче заявки на новый кредит, поскольку есть большая вероятность, что вам откажут. Если у вас много запросов и мало учетных записей, ваша оценка падает, и кредиторы могут отказать вам в открытии новой учетной записи. С другой стороны, знание того, что у вас более высокий кредитный рейтинг, делает вас более привлекательным (и уверенным) соискателем для кредиторов.

С другой стороны, знание того, что у вас более высокий кредитный рейтинг, делает вас более привлекательным (и уверенным) соискателем для кредиторов.

Имейте в виду, что проверка вашего кредитного рейтинга — это не то же самое, что проверка вашего кредитного отчета.В вашем кредитном отчете содержится подробная история вашей финансовой жизни, включая все имеющиеся у вас счета, частоту их своевременной оплаты, любые просроченные платежи, отчеты о банкротстве, флаги и сообщения, списания и запросы. Отчет также включает даты любых изменений в вашей кредитной истории. Вы можете использовать эту историю для учета и сообщения о любых несоответствиях.

Вы можете начать с посещения трех основных кредитных бюро: Equifax, Experian и TransUnion, войдя в AnnualCreditReport.com, чтобы бесплатно проверить свой отчет. Каждое агентство предоставляет вам доступ к вашему отчету раз в 12 месяцев. Вам придется заплатить им, если вы хотите получить свой кредитный рейтинг. Но зачем платить, если можно получить балл бесплатно?

Если вы подпишетесь на следующие бесплатные услуги, вы получите общее представление о своем кредитном рейтинге в каждом из основных кредитных бюро. А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с отчетами от AnnualCreditReport.com, вы сможете лучше поймать кражу личных данных или другие проблемы на ранней стадии.

А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с отчетами от AnnualCreditReport.com, вы сможете лучше поймать кражу личных данных или другие проблемы на ранней стадии.

Кредитная карма: лучшее для результатов и отчетов

Credit Karma предоставляет бесплатные кредитные рейтинги и отчеты TransUnion и Equifax, которые обновляются еженедельно. Лучшее в этой услуге — то, что вам не нужно предоставлять кредитную карту для регистрации.

Бесплатные кредитные рейтинги TransUnion и Equifax основаны на модели VantageScore 3.0. Это более новая скоринговая модель, созданная в результате сотрудничества трех основных кредитных бюро с целью выработки согласованной скоринговой оценки от одного бюро к другому.Он также должен быть более точным по сравнению с традиционными оценками FICO.

Существуют и другие, более специализированные кредитные рейтинги, помимо FICO и VantageScore, которые используются некоторыми кредиторами, например страховыми компаниями.

Вы также получаете бесплатный кредитный мониторинг для своего отчета TransUnion, анализ кредитных факторов, который обобщает ключевые детали из вашего кредитного отчета, и бесплатный симулятор кредитного рейтинга, который показывает вам, как различные действия, такие как добавление новой кредитной карты или увеличение кредитной линии, могут повлиять на ваш кредитный рейтинг.Credit Karma также предлагает бесплатную оценку автострахования.

Credit Karma заявляет, что не продает информацию рекламодателям, но рекомендует финансовые продукты на основе вашего кредитного профиля. Если вы открываете счет, он зарабатывает деньги у одного из своих рекламных партнеров через свой веб-сайт.

Credit Sesame: Лучшее для персонализированных подсказок

Credit Sesame — еще одна служба кредитного мониторинга, которая немного отличается от Credit Karma. Это дает участникам доступ к их VantageScore прямо из TransUnion.Он также предоставляет персональные советы, основанные на вашем кредитном профиле и целях. И, наконец, он собирает всю вашу кредитную информацию и делает предложения по экономии денег.

И, наконец, он собирает всю вашу кредитную информацию и делает предложения по экономии денег.

Credit Sesame также дает вам варианты, которые вы можете использовать для снижения платежей, если вы платите больше в виде комиссий и процентов. Сайт также обеспечивает мониторинг кредитоспособности и оповещения в случае взлома вашего профиля или личности. Потребители также могут получить бесплатную помощь в разрешении мошенничества на сумму 50 000 долларов через Credit Sesame. Как и Credit Karma, этот сайт не запрашивает кредитную карту для присоединения.

Credit Sesame — одна из лучших бесплатных услуг кредитного мониторинга на рынке.

Credit.com: Лучшее для ежемесячных обновлений

Вы можете получить два бесплатных кредитных рейтинга, зарегистрировавшись на Credit.com — счет Experian и ваш рейтинг VantageScore 3.0, который обновляется раз в месяц. Вы должны зарегистрировать бесплатную учетную запись, но вам не нужно будет вводить номер кредитной карты для регистрации.

Сайт также предлагает бесплатную карту кредитного отчета, которая показывает, как информация из вашего кредитного отчета влияет на ваш счет, и дает советы по улучшению вашей оценки.

Credit.com заявляет, что не продает ваши данные третьим лицам, но зарабатывает деньги, если вы подаете заявку на предложения по рекламным ссылкам на его веб-сайте.

WalletHub: лучшее для кредитных предупреждений

WalletHub предоставляет вам кредитные отчеты от TransUnion и TransUnion VantageScore. Для регистрации вам необходимо предоставить свои личные данные и последние четыре цифры вашего номера социального страхования (SSN), а также вам нужно будет ответить на несколько вопросов, чтобы подтвердить свою личность.Сайт также задает другие вопросы, такие как ваш годовой доход, ежемесячные расходы и задолженность по кредитной карте для завершения регистрации.

На панели управления отображаются все ваши кредитные счета и остатки, а в разделе предупреждений о кредитоспособности вы получаете буквенную оценку в виде табеля по факторам, которые влияют на ваш результат. Например, сайт предупреждает вас, если ваша долговая нагрузка слишком высока по сравнению с вашим доходом или если ваш коэффициент использования кредита слишком высок и ухудшает ваш рейтинг.

Например, сайт предупреждает вас, если ваша долговая нагрузка слишком высока по сравнению с вашим доходом или если ваш коэффициент использования кредита слишком высок и ухудшает ваш рейтинг.

В раскрывающихся меню представлены дополнительные сведения, например коэффициент использования кредита.В удобной для чтения версии вашего кредитного отчета отображаются все ваши текущие и закрытые счета, а также любые отрицательные элементы, например счета для инкассо.

Строка меню в верхней части страницы содержит информацию о финансовых продуктах и услугах, таких как текущие счета и автокредиты. WalletHub получает деньги от некоторых из этих компаний, которые рекламируют и оплачивают премиальное размещение на сайте.

Получите бесплатные кредитные рейтинги от компаний, выпускающих кредитные карты

Многие компании, выпускающие кредитные карты, предлагают своим клиентам, а иногда и другим, бесплатно посмотреть свои кредитные рейтинги, поэтому у вас есть другие варианты, кроме перечисленных выше. Мы перечислили некоторые из наиболее известных ниже.

Мы перечислили некоторые из наиболее известных ниже.

Откройте для себя карту

Клиенты Discover Card получают бесплатный кредитный рейтинг TransUnion FICO в каждой ежемесячной выписке. Владельцы карт, которые все еще создают свою кредитную историю, могут не видеть баллов, пока не произведут платежи в течение нескольких месяцев.

Однако имейте в виду, что основной держатель карты — единственный, кто получит бесплатный кредитный рейтинг. Вы не получите его, если вы являетесь авторизованным пользователем карты.

Barclaycard

Клиенты Barclaycard получают бесплатную оценку FICO в своих ежемесячных отчетах. Они также могут видеть до двух факторов, которые влияют на их кредитный рейтинг, например, «остатки на банковской карте или возобновляемых счетах слишком высоки по сравнению с кредитными лимитами» (другими словами, высокий коэффициент использования кредита) или «общая сумма всех остатков на ваши открытые счета слишком высоки ».

Эта информация может помочь вам улучшить свой кредитный рейтинг, изменив способ использования кредита. Barclaycard также предоставляет диаграмму, показывающую, как ваш кредитный рейтинг изменился с течением времени после трех месяцев кредитной истории.

Barclaycard также предоставляет диаграмму, показывающую, как ваш кредитный рейтинг изменился с течением времени после трех месяцев кредитной истории.

Capital One Card

Услуга CreditWise от Capital One доступна всем, независимо от того, являетесь ли вы держателем карты или нет. С помощью этой службы вы можете ежемесячно получать доступ к VantageScore 3.0 и получать уведомления о любых изменениях в нем.

Одной из ключевых особенностей этой услуги является ее симулятор, который позволяет вам увидеть факторы, которые повлияют на ваш счет и общее состояние кредита и в какой степени.Например, вы можете увидеть, насколько сильно повлияет на ваш кредитный рейтинг покупка на 1500 долларов по кредитной карте или получение ссуды на 10000 долларов.

Первая банковская карточка

First National Bank предлагает своим пользователям кредитных карт бесплатный рейтинг FICO Bankcard Score 9, который предназначен для кредитования с помощью кредитных карт. Другими словами, это не та оценка, которую ипотечный кредитор использовал бы при принятии решения о том, можете ли вы занять деньги для покупки дома, но она все же даст вам некоторое представление о вашем положении.Ваш счет обновляется раз в месяц.

Другими словами, это не та оценка, которую ипотечный кредитор использовал бы при принятии решения о том, можете ли вы занять деньги для покупки дома, но она все же даст вам некоторое представление о вашем положении.Ваш счет обновляется раз в месяц.

Итог

Знание своего кредитного рейтинга — одна из самых важных вещей, которые вы можете сделать для своего финансового здоровья. Этот номер говорит вам, насколько вы кредитоспособны, прежде чем подавать заявление на получение ссуды, ипотеки или другого кредитного продукта. Чем выше ваш балл, тем больше вероятность, что вы будете одобрены. И есть очень хороший шанс, что вы в конечном итоге заплатите более низкую процентную ставку.

Если вы подпишетесь на бесплатные услуги, перечисленные выше, вы получите общее представление о своем кредитном рейтинге в каждом из основных кредитных бюро.А если вы объедините бесплатные кредитные отчеты TransUnion от Credit Karma или WalletHub с отчетами от AnnualCreditReport.com, вы сможете лучше поймать кражу личных данных или другие проблемы на ранней стадии. Если все остальное не помогло, вы все равно можете получить доступ к своему счету через некоторые из компаний кредитных карт, которые мы перечислили выше.

Если все остальное не помогло, вы все равно можете получить доступ к своему счету через некоторые из компаний кредитных карт, которые мы перечислили выше.

Получение кредитной истории в банке

Один из простых способов получить кредитный рейтинг может заключаться в вашем банке. Ваш кредитный рейтинг — это числовая оценка, которую кредиторы используют вместе с вашим кредитным отчетом, чтобы оценить риск предложения вам ссуды или предоставления вам кредита.

Вы можете бесплатно получить кредитный отчет от каждого из трех крупных кредитных агентств — Equifax, Experian и TransUnion. За исключением Experian, с вас будет взиматься комиссия, если вы хотите увидеть свой фактический кредитный рейтинг. Хорошей новостью является то, что вы можете получить свой счет бесплатно в банке или эмитенте кредитной карты. Вот как проверить свой кредитный рейтинг.

Ключевые выводы

- Кредитные баллы — это важные показатели кредитоспособности, которые могут определить, получите ли вы ссуду, какие процентные ставки вы платите по долгам и многое другое.

- Кредитные агентства и правительство предоставляют потребителям бесплатный доступ к полному кредитному отчету на ограниченной основе.

- Банки и эмитенты кредитных карт, однако, все чаще предоставляют своим клиентам бесплатный доступ к регулярно обновляемым кредитным рейтингам, а также к обновлениям кредитных историй и предупреждениям.

Как рассчитывается ваш кредитный рейтинг

Оценка FICO — это наиболее часто используемый тип кредитного рейтинга, и он рассчитывается с использованием различных данных из вашего кредитного отчета, в том числе:

- История платежей (35%) — Регулярные своевременные платежи и отсутствие банкротств или дефолтов свидетельствуют о хорошем финансовом управлении.

- Суммы задолженности (30%) — Важным показателем является коэффициент использования вашего кредита, то есть сумма вашего долга по отношению к вашим кредитным лимитам.

- Длина кредитной истории (15%) — Чем дольше, тем лучше.

- Набор кредитов (10%) — Это помогает иметь как возобновляемый кредит, так и кредит в рассрочку.

- Новый кредит (10%) — Слишком много недавних заявок на кредит, которые вызывают жесткую проверку кредитоспособности, могут снизить вашу оценку на несколько месяцев.

Ваш кредитный рейтинг влияет на вашу способность претендовать на различные виды кредита, например автокредиты и ипотеки, а также на условия, которые вам будут предложены. Как правило, чем выше ваш кредитный рейтинг, тем легче получить право на получение кредита и получить выгодные условия. Поскольку многое может зависеть от вашего кредитного рейтинга, стоит отслеживать его и при необходимости работать над его улучшением.

Могу ли я получить бесплатный кредитный рейтинг в моем банке?

Раньше считалось, что если вы хотите увидеть свой кредитный рейтинг, вам нужно было выложить немного денег либо на ежемесячную подписку, либо на разовую проверку. Однако с 2013 года FICO (Fair Isaac Corporation) разрешила кредиторам сделать ранее труднодоступные оценки доступными для потребителей бесплатно через свою программу открытого доступа FICO Score. В декабре 2018 года FICO объявила, что более 300 миллионов человек могут получить свой кредитный рейтинг бесплатно в рамках программы, а более 170 финансовых учреждений и восемь из 10 ведущих эмитентов кредитных карт участвуют в программе открытого доступа.

Однако с 2013 года FICO (Fair Isaac Corporation) разрешила кредиторам сделать ранее труднодоступные оценки доступными для потребителей бесплатно через свою программу открытого доступа FICO Score. В декабре 2018 года FICO объявила, что более 300 миллионов человек могут получить свой кредитный рейтинг бесплатно в рамках программы, а более 170 финансовых учреждений и восемь из 10 ведущих эмитентов кредитных карт участвуют в программе открытого доступа.

Среди компаний-участниц: Bank of America, Citibank, Discover, HSBC, Key Bank, Merrick Bank, Navy Federal Credit Union, PenFed Credit Union, Sallie Mae, SunTrust, Union Bank и Wells Fargo.Взаимодействие с другими людьми

Получение результатов

Если ваш банк или эмитент кредитной карты предлагает бесплатные кредитные баллы, вы сможете проверить свои баллы онлайн, войдя в свою учетную запись или просмотрев ежемесячный отчет. Существуют также другие ресурсы, которые позволяют вам бесплатно просмотреть свой кредитный рейтинг или отчет о кредитных операциях. Если вам интересно, стоит ли вам платить, чтобы увидеть свой кредитный рейтинг, ответ, вероятно, будет отрицательным.

Если вам интересно, стоит ли вам платить, чтобы увидеть свой кредитный рейтинг, ответ, вероятно, будет отрицательным.

Если вы не уверены, предоставляет ли ваш банк доступ к бесплатным счетам, или если вам не удается найти счет, обратитесь за помощью в службу поддержки клиентов.

Помимо бесплатных кредитных рейтингов, некоторые банки предлагают льготы, призванные помочь вам понять и улучшить свой рейтинг. Например, First National Bank of Omaha предоставляет вам круглосуточный онлайн-доступ к вашему счету FICO и показывает, какие ключевые факторы повлияли на ваш рейтинг. Barclaycard US предоставляет ваш кредитный рейтинг и оповещения по электронной почте всякий раз, когда ваш кредитный рейтинг меняется. .

VantageScore против FICO

Важно отметить, что не все кредитные баллы одинаковы, и разные банки и эмитенты кредитных карт могут предоставлять доступ к разным баллам.Вскоре после запуска программы открытого доступа FICO Score кредитное бюро Experian представило аналогичную программу, которая позволяет банкам делиться своим кредитным рейтингом VantageScore с потребителями.

Сегодня эти две системы работают по одной и той же шкале от 300 до 850, и каждая использует одинаковые критерии для подсчета баллов, но каждый пункт оценивается по-разному. Например, с FICO ваша история платежей составляет 35% вашей оценки; для VantageScore он составляет около 40%.

В результате эти две оценки, как правило, будут различаться даже для одного и того же человека в один и тот же день.Это не обязательно плохо, но об этом следует помнить, чтобы при отслеживании результатов убедиться, что вы сравниваете яблоки с яблоками.

Что бесплатно, а что нет

Закон о справедливых и точных кредитных операциях (FACTA), принятый в 2003 году, призывает всех американцев иметь бесплатный доступ к кредитным отчетам каждого из трех бюро (Experian, Equifax и TransUnion) один раз в 12 месяцев. AnnualCreditReport.com, сайт, спонсируемый тремя кредитными бюро, является самым простым и наиболее полным сайтом для получения этих бесплатных отчетов.

Вы также можете получить один бесплатный отчет о кредитных операциях, если вы стали жертвой мошенничества или кражи личных данных, получили отказ в кредите или изменили текущий кредит (процентные ставки, кредитные линии и т. Д.) В результате получения кредита. —Или если вам предлагают более высокую процентную ставку, чем другие потребители получают от кредитора.

Д.) В результате получения кредита. —Или если вам предлагают более высокую процентную ставку, чем другие потребители получают от кредитора.

Однако закон не предусматривает ежегодного бесплатного просмотра вашего кредитного рейтинга, и вы не можете получить бесплатный кредитный рейтинг через AnnualCreditReport.com. Тем не менее, это не значит, что вы не можете увидеть эти три маленьких числа бесплатно.С 2011 года неблагоприятные действия, связанные с кредитованием, такие как изменение кредитного лимита или процентов на основе кредитного рейтинга, дают потребителям право просматривать кредитный рейтинг, используемый при определении.

MyFICO.com позволяет потребителям приобретать свой рейтинг FICO в любом из трех кредитных бюро по цене 19,95 долларов за отчет о рейтинге FICO. Вы также можете приобрести потребительскую версию своего кредитного рейтинга непосредственно в одном из кредитных бюро или на других сайтах. Но будьте осторожны: это число может отличаться (обычно выше) от вашей оценки FICO. MyFICO утверждает, что потребительская оценка человека может быть на 100 пунктов выше, чем его оценка FICO.

Некоторые сайты с бесплатными кредитными рейтингами

Многие банки и компании, выпускающие кредитные карты, теперь бесплатно предлагают своим клиентам регулярно обновляемый снимок их кредитного рейтинга, хотя расчеты могут отличаться от компании к компании. Experian теперь предлагает бесплатный кредитный рейтинг FICO на своем веб-сайте.

Несмотря на то, что бесплатные потребительские кредитные рейтинги не являются оценками FICO, есть все основания для их проверки.«Они могут быть отличными индикаторами общего состояния кредита, предупреждать потребителей о потенциальных проблемах мошенничества и т. Д.», — говорит Томас Ницше, менеджер по связям со СМИ ClearPoint Credit Counseling Solutions.

Несмотря на различия, если вы хотите увидеть потребительскую версию своей оценки FICO, наиболее авторитетные сайты включают в себя:

- Experian CreditWorks

- CreditWise от CapitalOne

- CreditKarma

- CreditSesame

Эти сайты не требуют предоставления кредитной карты для проверки вашего счета, а это значит, что вы можете проверять ее сколько угодно часто и бесплатно. «Предостережение в том, что я видела, что эти оценки были завышены на 60–70 пунктов выше, чем у банков FICO и других кредиторов», — говорит Памела Капалад, сертифицированный специалист по финансовому планированию и консультант из Нью-Йорка.

«Предостережение в том, что я видела, что эти оценки были завышены на 60–70 пунктов выше, чем у банков FICO и других кредиторов», — говорит Памела Капалад, сертифицированный специалист по финансовому планированию и консультант из Нью-Йорка.

И проверьте свой кошелек, чтобы бесплатно посмотреть свой кредитный рейтинг. Некоторые кредитные карты, такие как Discover it Cash Back Credit Card, предлагают вам бесплатную оценку FICO (подлинная версия для банков и кредиторов) на основе вашего кредитного отчета TransUnion один раз в месяц вместе с выпиской.

Итог

Ваш кредитный рейтинг влияет на вашу способность получить кредит и условия, которые вам будут предложены. До недавнего времени индустрия кредитных рейтингов была довольно скрытой, и большинству людей было трудно (или дорого) получить свой счет. Однако сегодня все большее число банков и эмитентов кредитных карт бесплатно предоставляют кредитные баллы, что имеет огромную ценность для потребителей, пытающихся отслеживать и улучшать свое кредитное здоровье.

Понимание вашего кредитного отчета и кредитного рейтинга