с чего начать и куда инвестировать — Плюсономика

«Я учился на факультете вычислительной математики и кибернетики МГУ, кафедра математической статистики. На четвертом курсе у нас появился предмет «финансовая математика», где нам преподавали инвестиции и их технический анализ, рассказывали про рынки акций.Первое, что мы сделали в рамках данного курса — открыли демо-счета, на которых пробовали применять методики и инвестировать виртуальные деньги. Был объявлен конкурс: нужно было составить свой инвестиционный портфель, все по уму рассчитать, применить диверсификацию и прочее. Владелец лучшего счета по доходности по итогам полугодия получал «автомат» по предмету и бутылку шампанского от преподавателя.

Так сложилось, что этот конкурс я выиграл, что и предопределило мое дальнейшее увлечение сферой инвестиций. При составлении портфеля я отошел от привычных шаблонов и формул, подошел к вопросу со стороны элементарной логики.

В тот период шла кампания по выборам в Государственную думу. Идея состояла в том, чтобы набрать в портфель бумаги государственных компаний. На успешных для «Единой России» выборах акции этих эмитентов выросли. Обычная логика победила финансовое и математическое моделирование.

Идея состояла в том, чтобы набрать в портфель бумаги государственных компаний. На успешных для «Единой России» выборах акции этих эмитентов выросли. Обычная логика победила финансовое и математическое моделирование.

С этого момента я стал приверженцем фундаментального анализа, где важно оценивать не просто результаты отдельной компании, динамику цен ее активов, отдельные мультипликаторы, но и прогнозировать реакцию на изменения внешней среды.

После выпуска меня пригласили на работу в частный фонд, который открыл один из выпускников нашего факультета. Здесь я занимался анализом нефтяного сектора. С первой же зарплаты открыл себе брокерский счет. Первый опыт реальных инвестиций был весьма удачный. Компания, которую я дотошно анализировал, принесла в первые три месяца 40 % абсолютной доходности. Я этому факту очень обрадовался, деньги со счета вывел.

Дальше мне пришлось испытать на себе, что бывает, когда игнорируешь базовые правила инвестирования. Нельзя вкладывать те деньги, которые тебе могут понадобиться в краткосрочной перспективе, и забывать про диверсификацию. На тот момент я вложил все свои средства в акции, на рынке случилась небольшая коррекция, на 10 % портфель просел.

На тот момент я вложил все свои средства в акции, на рынке случилась небольшая коррекция, на 10 % портфель просел.

Срочно понадобились деньги, деваться было некуда, пришлось фиксировать убыток. После этого рынок довольно быстро вырос обратно.

С тех пор я на собственном опыте прочувствовал необходимость всех базовых правил инвестиций: важность диверсификации, запрет на импульсивные и спонтанные покупки, вера в свой анализ. Сейчас практически все свободные средства инвестирую в то, чем сам занимаюсь — глобальный рынок акций. При этом замечу, что для начинающих инвесторов и тех, кто не готов тратить время на анализ компаний, лучшим выбором будут паевые фонды. Например, я не занимаюсь облигациями, поэтому облигационную часть портфеля сам вложил в ПИФ, так как уверен, что профессиональные управляющие принесут больше дохода».

Как новичку перестать бояться и начать инвестировать

Наступили времена, когда стало понятно, что каждый сам должен позаботиться о своем будущем. Эффективнее всего это сделать путем инвестирования. С чего и как начать инвестировать новичку расскажем здесь.

Эффективнее всего это сделать путем инвестирования. С чего и как начать инвестировать новичку расскажем здесь.

Многие из россиян считают, что инвестирование — удел мошенников и аферистов, честному человеку в этой сфере ловить нечего. Но это не так, процесс инвестирования доступен каждому.

С чего начать инвестировать новичку с нуля

Начните с простых шагов:

- Определите цели и сроки инвестирования. Поставьте перед собой конкретную финансовую цель, которая должна быть реализована в установленный срок. Для получения результата, надо начать инвестировать как можно раньше, в молодом возрасте.

- Ведите точный регулярный учет своих финансов. Записывайте и анализируйте доходы и расходы, сокращайте и оптимизируйте расходы для того, чтобы весь сэкономленный капитал направить на инвестирование.

- Имейте подушку безопасности. Начинающему с нуля новичку особенно важно создать финансовую подушку, чтобы в случае непредвиденных затруднений, например потери работы, не выводить средства из инвестиций. Размер накоплений должен позволить спокойно прожить от 3 месяцев до полугода.

- Узнайте свое отношение к риску. Любое инвестирование сопряжено с риском. Считается, что величина потенциального дохода напрямую связана с готовностью к риску. Начинающему инвестору лучше не ввязываться в высокорисковые инвестиции и вкладывать средства в наиболее надежные инструменты, например инвестиционные фонды.

- Определите стратегию инвестирования. Для этого решите, какую сумму и как часто вы готовы инвестировать, будут ли это долгосрочные пассивные инвестиции или агрессивные спекуляции и т.д.

ВАЖНО!

Новичку сложно будет проводить самостоятельные активные операции на фондовой бирже.

Хорошим вариантом для него будет инвестирование в ОФЗ и паевые инвестиционные фонды.

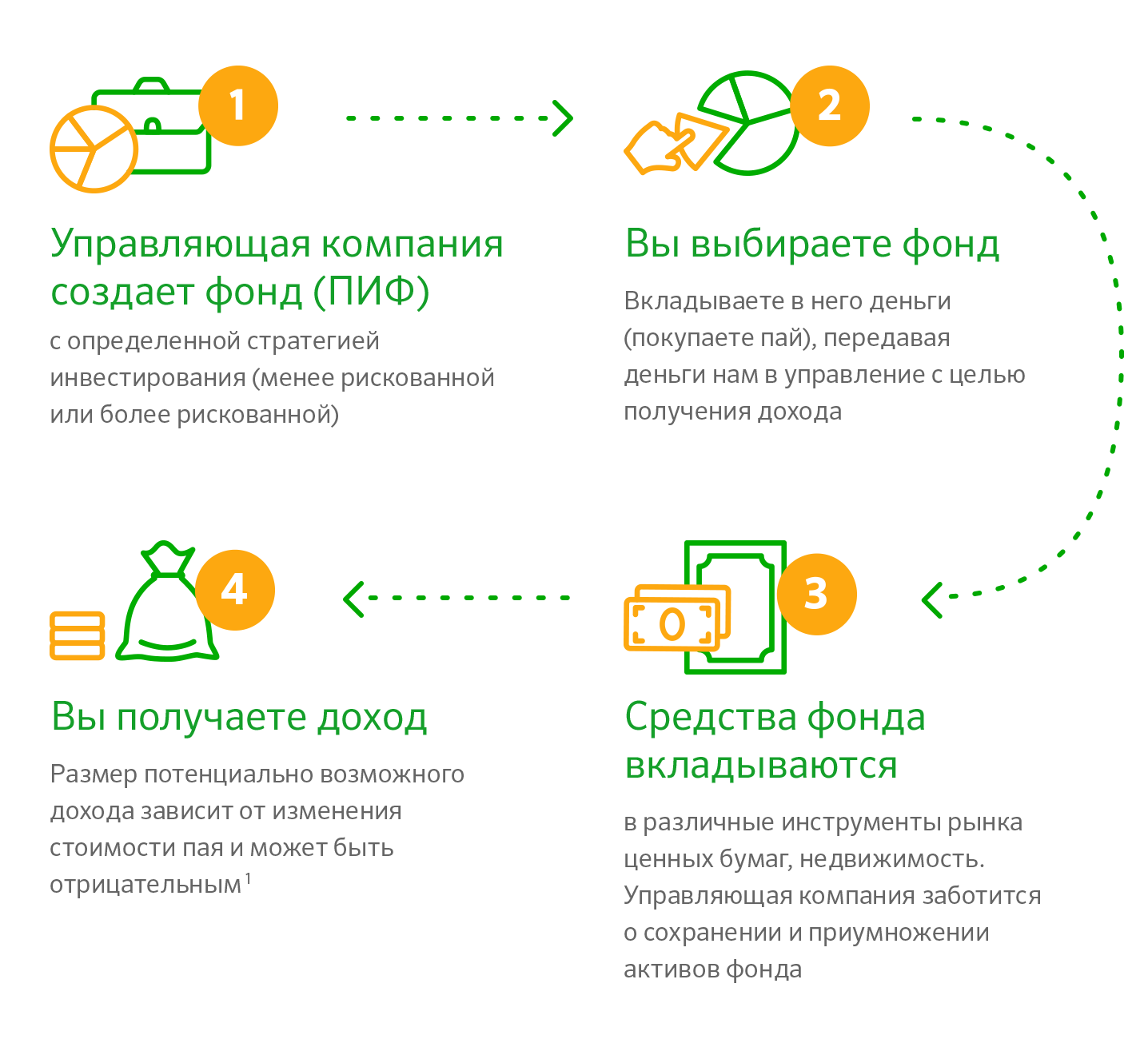

Хорошим вариантом для него будет инвестирование в ОФЗ и паевые инвестиционные фонды.Что такое инвестиционный фонд

Это финансовое учреждение, осуществляющее коллективные инвестиции, то есть покупку ценных бумаг для получения прибыли путем вложения средств в наиболее перспективные и выгодные проекты.

Для начинающего инвестора наиболее интересны паевые инвестиционные фонды (ПИФ)ы. Они имеют ряд преимуществ:

- средствами инвесторов управляют профессионалы;

- хорошая диверсификация, т.е. разнообразие активов, что снижает уязвимость портфеля в случае кризиса;

- деятельность ПИФов регулируется Банком России;

- налоговые льготы при владении паями более трех лет.

Недостатки:

- вложения не застрахованы государством;

- доходность не гарантирована.

фото: https://pixabay.com/ru/photos/%D1%81%D0%BE%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5-%D1%82%D0%B5%D1%85%D0%BD%D0%BE%D0%BB%D0%BE%D0%B3%D0%B8%D0%B8-%D0%BC%D0%B0%D1%80%D0%BA%D0%B5%D1%82%D0%B8%D0%BD%D0%B3-1263422/

реклама

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Наименование «Премьер БКС» используется АО «БКС Банк» (Универсальная лицензия Банка России № 101 от 29.11.2018 г.) и ООО «Компания БКС» (Лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001 г. Выдана ФСФР. Без ограничения срока действия.) в качестве товарного знака (знака обслуживания для идентификации предоставляемых услуг).

С чего НАЧАТЬ инвестировать новичку? 👉Инвестиции с нуля для начинающих🆓 Инвестиции в акции

👉10 первых шагов в инвестициях для начинающих! С чего начать инвестировать новичку? Инвестиции для начинающих и первые шаги в инвестициях в акции и облигации, обучение инвестированию и книги для инвестора , где и какую информацию брать? Инвестиции с нуля — первые шаги. Инвестиции для чайников — что нужно знать и когда начать инвестировать? Как начать инвестировать лучше всего?

Инвестиции для чайников — что нужно знать и когда начать инвестировать? Как начать инвестировать лучше всего?👉✅ МОИ ПОРТФЕЛИ И СДЕЛКИ! и Ваша поддержка:✅ patreon.com/nakorinvest

👉Если контент был полезен или помог, можно сказать «спасибо» и✅ Поддержать Канал donationalerts.com/r/kirillnak…

или ✅карта Сбер 5469 5400 1821 9707 или Тинькофф 5536 9137 8635 9451

👉Станьте спонсором канала, и вы получите доступ к эксклюзивным бонусам. Подробнее: youtube.com/channel/UCksiH-U4n…

👉👉👉 ОТКРЫВАЙТЕ БРОКЕРСКИЙ СЧЕТ по ссылке, МЕСЯЦ торговли без комиссий и платы за обслуживание Вам подарят: tinkoff.ru/sl/JnZavK4itQ

👉👉👉 Лучшая дебетовая карта с кэшбэком и процентом на остаток ТИНЬКОФФ БЛЭК : tinkoff.ru/sl/8IZCwqbJlXs

👉👉👉ОТКРЫТЬ СЧЕТ В INTERACTIVE BROKERS и 👉ПОЛУЧИТЬ В ПОДАРОК АКЦИИ СТОИМОСТЬЮ ДО 1000$✅ ibkr.com/referral/kirill650

КНИГИ ДЛЯ ИНВЕСТОРА:

👉 Читать «Одураченные случайностью» — Нассим Талеб bit.ly/395yHz2

👉 Читать » Думай медленно… Решай быстро» — Даниэль Канеман bit. ly/3sQgVHR

ly/3sQgVHR

👉 Читать «Рыночные циклы» — Говард Маркс bit.ly/365tLs5

Инвестиции в акции — отличный способ получения пассивного дохода за счет дивидендов и увеличения капитала за счет роста стоимости акций!

👉МОИ ПРОШЛЫЕ ПОЛЕЗНЫЕ РОЛИКИ:

КАКУЮ СТРАТЕГИЮ ИНВЕСТИРОВАНИЯ ВЫБРАТЬ❓ ИНВЕСТИЦИОННЫЕ СТРАТЕГИИ🆓 youtu.be/SL1N9FFXKtg

ОБЛИГАЦИИ ДЛЯ НАЧИНАЮЩИХ✅ Зачем покупать облигации? ВИДЫ РИСКИ НАЛОГИ. Облигации федерального займа youtu.be/AfWKhkrpjSM

ТОП 5 ОШИБОК ИНВЕСТОРОВ❌ Как не потерять деньги в инвестициях youtu.be/hVUNC_wGtO4

👍🏻✅ КАК ВЫБИРАТЬ АКЦИИ РОСТА ДЛЯ ИНВЕСТИРОВАНИЯ❓ КАК ОТБИРАТЬ АКЦИИ❓ youtu.be/W-LhyiDiW_M

💵КАКИЕ АКЦИИ ПОКУПАТЬ ДЛЯ ДИВИДЕНДНОЙ СТРАТЕГИИ❓ КАК ВЫБИРАТЬ ДИВИДЕНДНЫЕ АКЦИИ❓ youtu.be/cYCx3U5h5rc

Метод Питера Линча в классификации АКЦИЙ📊 КАКИЕ АКЦИИ ПОКУПАТЬ❓ youtu.be/9RdkI5PHHfs

ОБЗОР GuruFocus📊 КАК ПРОВОДИТЬ ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ АКЦИЙ❓ИНСТРУКЦИЯ 💼ПОРТФЕЛЬ БАФФЕТА youtu.be/UB5chsn9-ks

Simply Wall Street Обзор✅ КАК ОТБИРАТЬ АКЦИИ В ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ❓ Фундаментальный анализ акций youtu. be/g3YXmdzwthg

be/g3YXmdzwthg

🔍КАК ОПРЕДЕЛИТЬ ПУЗЫРЬ НА ФОНДОВОМ РЫНКЕ❓ youtu.be/FBfIjQooONE

ОТБОР АКЦИЙ📊СКРИНЕР FINVIZ🆓КАК ОТБИРАТЬ АКЦИИ ДЛЯ ИНВЕСТИЦИЙ❓КАК ВЫБРАТЬ АКЦИИ в ПОРТФЕЛЬ❓ИНСТРУКЦИЯ youtu.be/-vlCYGnp5J8

Обзор сайта Simply Wall Street✅ Как отбирать акции с его помощью? Фундаментальный анализ акций youtu.be/78Bh_7lk5rw

ОЦЕНКА АКЦИЙ КОМПАНИИ. ПОКАЗАТЕЛЬ Питера Линча. АКЦИИ APPLE ✅Как выбирать акции❓ youtu.be/pK8f7lkZn9Q

Коэффициент P/B✅ Фундаментальный анализ акций 📊 ЦЕНА — БАЛАНСОВАЯ СТОИМОСТЬ youtu.be/iWc2cCtAdBw

Коэффициент P/S✅ Фундаментальный анализ акций📊 ЦЕНА — ВЫРУЧКА💵 ОТБОР АКЦИЙ youtu.be/kDBKMD2eHXA

Коэффициент P/E✅ Фундаментальный анализ акций ✅ ЦЕНА/ПРИБЫЛЬ✅Инвестиции в акции❗ Как выбирать акции❓ youtu.be/L7PncKSNe_c

НАЛОГИ С ДИВИДЕНДОВ ИНОСТРАННЫХ АКЦИЙ💵 Инструкция по заполнению декларации 3 НДФЛ 2021 ОНЛАЙН✅ youtu.be/ck_asz52AU4

Почему я ЛЮБЛЮ падение⬇ АКЦИЙ❓ youtu.be/Q4Yqil6Q5Ko

Категории АКЦИЙ✅ ЧТО НУЖНО ЗНАТЬ❓ АКЦИИ РОСТА ↗ ДИВИДЕНДНЫЕ АКЦИИ. youtu.be/69IioYvXU84

youtu.be/69IioYvXU84

👉✅Рад сотрудничеству и готов ответить на Ваши вопросы:

VK: vk.com/xxx22

ПОЧТА: [email protected]

ИНСТА: instagram.com/kirill_nakoryako…

👉✅Мой ТЕЛЕГРАМ-канал t.me/nakorinvest

00:00 С чего начать инвестировать новичку?

02:35 Первый шаг в инвестициях

02:48 Реальная Доходность инвестиций

04:30 Погасить кредиты (дорогие)

05:10 Обучение инвестированию Книги для инвестора

05:40 Цель инвестирования и инвестиционный план

06:40 Финансовая подушка безопасности

08:22 Стратегия инвестирования

10:04 Обучение инвестированию Книги для инвестора

13:30 Пассивные инвестиции в индексные фонды

14:07 Обязательность практики в инвестициях

16:00 Как выбрать брокера Лучший брокер для инвестиций

16:50 Открыть брокерский счет

17:05 Трейдинг и спекуляции Ошибки инвестора

18:05 Диверсификация инвестиционного портфеля

18:38 Что делать при обвале рынков и падении акций

#акции #инвестиции #инвестирование #пассивныйдоход #ФинансоваяНезависимость

Материалы не являются инвестиционными рекомендациями, а содержащиеся в них комментарии не должны быть восприняты как руководство к действию. Все сказанное является субъективным мнением автора.

Все сказанное является субъективным мнением автора.

С чего начать инвестирование новичку с нуля

Автор ivan.papushoy На чтение 5 мин. Опубликовано

Начинать инвестировать можно в любое время. Это позволит обеспечить себе безбедное существование, заставить работать собственные деньги. Не стоит думать, что такой способ получения доходов подходит только для обеспеченных людей. Если пройти онлайн курсы по инвестированию https://online.videoforme.ru/business_school/investment-for-beginners-web, набраться опыта, понять, как нужно вкладывать деньги, тогда можно начинать получение дохода с небольших финансовых вливаний.

Почему выгодно заниматься инвестированием

Когда проявляется экономическая активность, тогда запускается стратегия и процесс, при котором можно остаться в выигрыше. Но в этом случае важный фактор – это тщательное планирование. Инвестор должен анализировать возможности инвестирования, различные экономические показатели в стране.

Инвестор должен анализировать возможности инвестирования, различные экономические показатели в стране.

Получать доход от оборота денежных средств – это шанс стать обеспеченным человеком. Но прежде чем заниматься инвестированием, нужно ознакомиться с возможностями этой деятельности и стратегическими инструментами, которые поспособствуют получению дохода.

Мифы об инвестировании

Любое вложение капитала – это риск его потерять. Но чтобы разобраться, нужно заниматься или нет инвестициями, потребуется изучить мифы, которые останавливают инвестора заниматься такой деятельностью:

- Инвестиции и вложения требуют большого капитала. Это не всегда правда, все зависит от того, куда вкладывать имеющиеся наличные деньги. Если потребуется купить драгоценные металлы, тогда нужен большой капитал. Для покупки ценных бумаг – можно начать с небольшого бюджета.

- Инвестор должен иметь экономическое образование. В этом случае хватит финансовой грамотности.

- Нужно составлять график инвестиций. Это не всегда помогает, нужно просто изучить рынок и инструменты инвестиций, выбрать стратегию.

- Сложно выбрать торговую платформу для инвестиций. Если изучить виды инвестиций, тогда можно подобрать для себя финансовый объект.

Куда лучше всего инвестировать

Есть такие виды инвестирования:

- Недвижимость. Эта стратегия может сработать, если ее не проявлять во время кризиса. Можно рассмотреть долевого участия, покупки фиксированной доли. Это поможет избежать рисков. Можно получить стабильный источник дохода, понять суть инвестирования.

- Торговые системы. Это идеальная возможность для инвестиций у трейдеров новичков. Можно получать от 30% дохода, но при этом существует риск попасть на невыгодный алгоритм, который приведет к сливу депозита. Нужно применять несколько разных стратегий на различных торговых площадках.

- ETF. Это биржевой фонд для инвестиций, ценные бумаги. Придерживаясь этого вида инвестиций, можно вкладывать деньги в несколько компаний, которые находятся в одном индексном фонде.

- Бизнес. Можно инвестировать средний или малый бизнес. Но это достаточно рискованный вид получения доходов. Чтобы избежать потере инвестиций, нужно провести тщательный аудит, заключить договор с компанией, в которую будут вкладываться средства.

- IPO. Это возможность получать доход от продажи своих акций. Когда инвестор стал акционером, он может получать от 40% дохода. Но стоит учитывать, что покупать акции нужно перед их выходом на биржу, на которой их цена возрастет в несколько раз. Но есть риск снижения их стоимости на бирже.

- Стейкинг. Этот вид инвестиций также предполагает покупку криптовалюты и блокировки ее на своем счете. Можно получать доход от 10%. Но стоит учитывать, что этот тип валюты относится к волатильному, есть риск ее обесценивания.

Можно получать доход от 10%. Но стоит учитывать, что этот тип валюты относится к волатильному, есть риск ее обесценивания.

Можно получать доход от 10%. Но стоит учитывать, что этот тип валюты относится к волатильному, есть риск ее обесценивания.Инструменты и стратегии

Инвестирование – это в первую очередь получение доходов благодаря вложению средств. При этом становятся необходимым принцип работы инвестирования, механизмы и объекты для вложения, которые являются инвестиционными инструментами. К ним относятся: акции, недвижимость, золото, валюта, облигации, депозиты в банках, паи в инвестиционных фондах.

Инвестиционные инструменты имеют характеристики, отличающие их: срок, на который происходит инвестирование, возможность дохода, сумму вложений, уровень риска.

Но чтобы получать доход от инвестирования, нужно придерживаться стратегий. Они бывают разного уровня: агрессивную, стандартную, осторожную. При агрессивной стратегии в приоритете находится значительное приумножение вложенных средств, но при этом присутствуют риски. При стандартном типе вложений проводится тактика, предполагающая правильно рассчитать риски, инвестировать только те объекты, которые точно принесут доход. Последний вид – осторожная стратегия. Она подразумевает процесс диверсификации. При инвестировании вводятся в действие надежные и доходные инструменты. Это позволяет с большой вероятностью получить доход.

Последний вид – осторожная стратегия. Она подразумевает процесс диверсификации. При инвестировании вводятся в действие надежные и доходные инструменты. Это позволяет с большой вероятностью получить доход.

Правила и советы для новичков

Для новичков на фондовом рынке существует много рисков, поэтому им нужно придерживаться определенных правил, понять в чем суть инвестирования прислушиваться к советам:

- Не принимать импульсивных решений. Даже если акции упали в цене, не нужно сразу же их продавать, можно выждать время.

- Участвовать в торгах. Научиться можно торговать только на реальных счетах.

- Не стоит ждать с первых дней больших доходов.

- Нужно подготовиться получать убытки.

- Думать нужно самостоятельно, а не слушать советы аналитиков.

- Определить цели реализации одного-двух проектов, сфокусироваться на них.

- Нужно диверсифицировать, учиться на ошибках, преодолевать трудности.

Резюме

После составления своего резюме можно проводить инвестиции, проявлять стратегию на фондовом рынке, применять различные способы инвестирования средств. Удачные сделки помогут добавить веса своей работоспособности.

Как начать инвестировать новичкам — Татцентр.ру

Инвестировать можно даже с небольшим капиталом. Это дисциплинирует, дает новые опыт и знания, понимание процессов и собственного аппетита к риску. Вот 5 простых шагов для старта.

Поймите свое финансовое положение

Прежде чем начать инвестировать и выбирать финансовые инструменты, необходимо сформировать базовую информацию о личном финансовом положении. Директор по стратегии ИК «ФИНАМ» Ярослав Кабаков рекомендует задать себе следующие ключевые вопросы:

Каково мое текущее финансовое положение?

Каков мой прожиточный минимум, включая ежемесячные расходы и долги?

Сколько я могу позволить себе инвестировать – как на начальном этапе, так и на постоянной основе?

После составления личного бюджета получится определить имеющийся объем средств для инвестиций.

Сформулируйте цели

У всех разные потребности, поэтому определитесь с вашими. Собираетесь откладывать на пенсию? Вы хотите в будущем делать крупные покупки, такие как дом или автомобиль? Или вы откладываете деньги на свое образование или образование детей? Ответы на эти вопросы помогут определить сроки инвестирования и толерантность к риску, объясняет Кабаков.

Собираетесь откладывать на пенсию? Вы хотите в будущем делать крупные покупки, такие как дом или автомобиль? Или вы откладываете деньги на свое образование или образование детей? Ответы на эти вопросы помогут определить сроки инвестирования и толерантность к риску, объясняет Кабаков.

Чем выше ожидания по доходности, тем выше будет риск инвестиций, а значит, и больший потенциал потерь.

Сформируйте портфель

Инвесторам на старте Ярослав Кабаков рекомендует сформировать консервативный портфель на ИИС из ОФЗ и наиболее ликвидных дивидендных акций в пропорции 80 на 20 процентов. Однако даже такой портфель потребует определенных знаний о финансовых инструментах, процентных ставках и рисках. Так что начинающему инвестору лучше пройти обучающие курсы по азам инвестирования.

Квалифицированный инвестор и независимый трейдер Дмитрий Слепцов считает, что есть смысл обратить внимание на ПИФы и их паи, более сложный вариант — ETF. Собственные стратегии, по его мнению, есть смысл обкатать на демо-счете, который даст ту же картинку, что и реальный, с той только разницей, что настоящими деньгами рисковать не придется.

Определитесь со стратегией

Инвестор должен определять стратегию инвестирования самостоятельно. Активный трейдинг — личный выбор, исходя из целей, средств и толерантности к риску. Ярослав Кабаков отмечает, что активный трейдинг пользуется популярностью у более молодого поколения, а вот инвесторы в возрасте, понимая, какие это несет риски, чаще выбирают пассивное инвестирование и прогнозируемый риск.

Привлекательность активного трейдинга — в возможности получения сверхприбыли в короткий период. Но, как показывает практика, успеха на этом поприще достигают только те, кто обладает такими качествами, как решительность, дисциплина и усердие.

Дмитрий Слепцов убежден, что активным трейдингом не стоит заниматься на последние деньги или, тем более, на взятые в кредит. Как и любая другая профессиональная деятельность, активный трейдинг требует определенной подготовки: изучение рынка и инструмента, которым трейдер собирается торговать, фундаментального и технического анализа.

Важнейший навык — управление рисками, умение ограничивать убытки в сделке, если она оказалась неприбыльной, определенной и приемлемой величиной с учетом всего капитала, с которым трейдер выходит на рынок.

Выберите брокера

Оптимальный вариант для новичков на бирже — торги через брокера или его специальные продукты, которые позволяют копировать сделки успешного трейдера или инвестировать в продукты со сбалансированными рисками и доходностью, говорит Дмитрий Слепцов. Таких предложений на рынке очень много, стоит потратить немного времени, чтобы найти их и понять суть.

Основное оружие новичка — это знания и теоретическая база, которые позволят отсеять часть лишних, нерабочих предложений.

Слепцов подчеркивает: серьезный брокер никогда не гарантирует доходность, а успешные торги в прошлом не являются гарантией заработка в будущем.

Интерес частных инвесторов к финансовым рынкам — долгосрочный тренд, считают эксперты. Инструменты становятся доступными и удобными: торговать или отслеживать состояние портфеля можно и в режиме онлайн. При выборе брокера и мобильного приложения эксперт комитета Госдумы РФ по финансовому рынку Ян Арт рекомендует ориентироваться не только на удобство и привлекательность, но и на репутацию, стаж работы, положение компании или банка, который предлагает такое приложение.

При выборе брокера и мобильного приложения эксперт комитета Госдумы РФ по финансовому рынку Ян Арт рекомендует ориентироваться не только на удобство и привлекательность, но и на репутацию, стаж работы, положение компании или банка, который предлагает такое приложение.

Юлия Амочаева

Сколько нужно денег, чтобы инвестировать в Казахстане

Заработать на инвестициях: миф или правда?

«Инвестирование в Казахстане» – что первое приходит на ум, когда вы слышите это словосочетание? Многие связывают инвестиции с чем-то ненадёжным, с обманом, с разводом, думая о тех, кто вкладывает деньги для получения выгоды, как о наивных овечках.

Ненадёжные брокеры, мошенники, богатые, которые наживаются на тех, у кого ничего нет, чтобы стать ещё богаче – всё еще существуют, тем не менее, сейчас в мире инвестиций стало гораздо проще разобраться.

Financer поможет вам найти способ для получения пассивного дохода, который подходит именно вам.

Куда вложить деньги в Казахстане

Существенно увеличить свой доход с помощью инвестиций – сказки, выстрелы в воздух! Вы знаете кого-нибудь, кто разбогател на инвестициях? По-настоящему разбогатеть можно только нелегальным путём.

Так ли это? – Вовсе нет!

Мнение, что инвестиции только для богатых в корне неверно. Правда заключается лишь в том, что богатые люди не боятся управлять своими деньгами, понимают, что деньги должны работать и приносить ещё больше денег.

На самом деле, абсолютно любой человек может инвестировать свои собственные деньги, даже если этих денег мало. Даже если у вас есть чуть больше 10 000 тенге в месяц. На самом деле, начать инвестировать можно и с 5 000 тенге.

Узнать больше

На нашей странице о видах инвестиций можно более подробно ознакомиться с достоинствами и недостатками того или иного метода инвестирования, а также узнать о рисках, присущим различным инвестиционным продуктам инвестирование для новичков

Как получать ежемесячный доход?

Итак, скажем, вы воспользовались нашими советами по экономии и у вас есть 100 000 тенге, которые вы хотели бы вырастить. Сделает ли вас это чудо, называемое «инвестированием», настолько богатым человеком, что вы можете уволиться с работы сегодня и завтра поехать в кругосветное путешествие?

Конечно нет.

Инвестирование – это не спринт, а марафон

Если вы нетерпеливы и хотите, чтобы с неба упал миллион долларов, инвестирование действительно может показаться «бессмысленным» занятием.

Выбранный 1 439 разы- Платформа для торговли акциями, криптовалютами и CFD

- Простой интерфейс понятный даже новичкам

- Возможность копировать транзакции опытных трейдеров

- Возможность начать с 30 долларов США

Сколько вы зарабатываете, инвестируя, напрямую зависит от того, каков ваш первоначальный капитал или сумма, которую вы вкладываете в инвестиции. Будь то инвестиции, акции, валютные рынки, паевые инвестиционные фонды, недвижимость или что-то еще. Вложенные деньги окупаются, когда вы вкладываете больше денег – инвестиционная концепция.

Доход

Каждая инвестиция имеет определенный «возврат» или сумму, которую вы можете ожидать получить от своих инвестиций. Например, если краудфандинговая платформа, сообщает, что средняя доходность составляет 11% в год, можно ожидать, что в среднем вы вернете 11100 тенге при инвестициях в 10000 тенге.

Очевидно, что чем больше вы инвестируете за один раз, тем выше сумма, которую вы получаете, но процент остается прежним. К сожалению, многие люди не видят смысла зарабатывать несколько сотен тенге за тысячи тенге.

Люди, мечтающие быстро разбогатеть, думают, что инвестирование имеет смысл только в том случае, если вы можете вложить 100 000 долларов, потому что выручка будет 10 000 долларов, за ночь.

Торопиться не стоит. Если вы занимаетесь оплачиваемой работой и ежемесячно вкладываете определенную сумму своей зарплаты в инвестицию, это будет приносить немного дополнительных денег каждый месяц без каких-либо действий с вашей стороны.

Разберём на примере

- Допустим, вы можете инвестировать 10 000 тенге каждый месяц

- Это 120 000 тенге в год

- Если выбранный вами тип инвестиций приносит 10% прибыли в год, вы получаете дополнительно 12 000 тенге со 120 000

- Вы уже можете реинвестировать эти 12 000 тенге, поэтому у вас уже будет 132 000 тенге на начало нового года

- Если вы добавите еще 12 000 тенге в новом году, вы инвестируете 252 000 тенге

- к концу второго и уже заработаете 25 200 тенге дохода

Это может показаться не такой уж и крупной прибылью, но сумма растёт как снежный ком без каких-либо определённых действий с вашей стороны. Через пару лет вы зарабатываете больше ста тысяч тенге в месяц с ежемесячной ставкой в 10 000 тенге. И все это без каких-либо усилий.

Через пару лет вы зарабатываете больше ста тысяч тенге в месяц с ежемесячной ставкой в 10 000 тенге. И все это без каких-либо усилий.

Лучшим примером этого является пул финансирование, где вы обычно можете «сидеть» и свободно ничего не делать в течение нескольких месяцев. В то же время, вы можете пойти на работу и просто продолжать вкладывать больше денег каждый месяц, чтобы инвестировать больше и тем самым зарабатывать больше.

Как инвестировать с небольшой суммой?

Имеет ли смысл инвестировать с небольшой суммой? Вопросы, которые вы действительно должны задать себе: какая у вас цель? Зачем вам инвестировать? Вы думаете, что в следующем месяце вы получите 1 000 000 тенге после вложения 10 000 тенге?

Или вы считаете, что вам больше никогда не придется выходить на работу через год, потому что вы покупали акции за 50 000 тенге каждый месяц?

Или вы думаете, что, вкладывая средства, вы защитите свои деньги от инфляции, и, что сумма, вложенная каждый месяц, будет спокойно собирать деньги вместо того, чтобы быть потраченной на какую-нибудь ерунду?

Может показаться, что это не так, но дело в том, что финансовая свобода и богатство начинаются с мелких вещей.

Если вы ничего не вкладываете и думаете, что можно разбогатеть только благодаря мошенничеству и разводу, или деньги, которые вам нужны, просто упадут вам на голову, ну или деньги приходят к тем, кому повезло, тогда вы можете ждать богатства как у моря погоды.

Выбранный 270 разы- Есть интерфейс на русском языке

- Возможно поучиться инвестирования до того как начать вкладывать деньги

- 0% комиссии, можно начать с 20$

- Защита от отрицательного баланса – невозможно уйти в минус

Но если вы начнёте больше узнавать об инвестировании и вкладывать хоть немного денег в месяц, чтобы ваши инвестиции росли, вы уже делаете первые шаги. Чем больше вы инвестируете, тем больше вы развиваете «мышление инвестора» и начинаете искать лучший путь для роста ваших денег.

Все должно с чего-то начинаться. Это может быть вашим стартом. Каждый тенге, полученный в результате инвестирования, – это тенге, которого у вас не было бы в противном случае.

Как найти деньги для инвестирования?

В качестве первого шага вы должны уточнить, куда вы хотите вложить свои деньги, так как это зависит от того, сколько вам нужно для начала. Как золотое правило, общие методы инвестирования можно обобщить следующим образом:

Депозит

Подходит для того, чтобы сохранить деньги от инфляции и накопить на будущее вложение

Акции

Как правило, было бы неплохо начать с доли в сто тысяч тенге, много информации можно почерпнуть для себя на нашей странице об акциях.

Торговля на Форекс

Хотя вы можете начать со 100 000 тенге в целом, но поскольку валютный рынок очень изменчивый, существует очень высокий риск потери ваших денег (торговля валютой не рекомендуется для начинающих инвесторов, сюда также можно добавить покупку / продажу криптовалюты, которая сейчас еще более быстро меняется)

Инвестирование в проекты недвижимости через совместное финансирование

Минимальные инвестиции обычно составляют эквивалент 100 евро (в некоторых случаях также 50 евро)

Финансирование из общего пула

Возможно, лучший способ заработать деньги, так как обычно вы можете инвестировать 5000 тенге

Виды инвестирования

Сколько нужно денег для инвестиций?

Достаточно небольшой суммы. Посмотрите на свой личный бюджет на свой личный бюджет – возможно, вы сможете как-то лучше скорректировать свои расходы, чтобы у вас оставалось немного денег на каждый месяц. Возможно, вы сможете отказаться от вредных привычек, таких как курение или чрезмерное употребление алкоголя?

Посмотрите на свой личный бюджет на свой личный бюджет – возможно, вы сможете как-то лучше скорректировать свои расходы, чтобы у вас оставалось немного денег на каждый месяц. Возможно, вы сможете отказаться от вредных привычек, таких как курение или чрезмерное употребление алкоголя?

Каждая инвестиция приближает вас к жизни, о которой вы мечтаете, если вы терпеливы. Ни одна история успеха не случилась за одну ночь. Будьте терпеливы и не будьте верьте в заблуждение, что вам понадобятся тысячи долларов для инвестиций. Любой может быть инвестором – даже если у вас мало денег.

Источники

С чего начать инвестировать новичку? | Проснись и расти

На время оставлю все эти продвинутые темы про криптовалюты, IPO, аллокации и прочее, и продолжу цикл статей для новичков в инвестициях в рубрике #пир_инвестиций_обучение.

Точнее, даже для “пред-новичков”. Которые ЕЩЕ не инвестируют, а только присматриваются к этой теме. Для тех, кому “хочется, но колется” 😊

Иными словами, что-то уже хочется реально начать делать, но есть много страхов и ограничений. Например, таких:

✅Боюсь потерять деньги (что-то куплю, а оно в цене упадет)

✅Боюсь, что не разберусь (вон оно все как сложно)

✅Боюсь, что не не хватит времени (работать надо, какие тут еще инвестиции)

Конечно, в одном посте или даже серии постов ВСЕГО не описать. Может быть, когда-нибудь сделаю обучающий курс для новичков. Или порекомендую хороший курс от своих коллег, у которых сам учился.

Но если бы меня попросили главный совет новичку за 1 минуту, то я бы сказал следующее…

Вот пошаговый план, что нужно делать, если вы хотите начать инвестировать во имя дивидендной “второй пенсии”:1️⃣Определитесь, сколько у вас есть лет, в течение которых вы можете получать активный доход, и отправлять его часть в инвестиции (работа, подработка, бизнес и т.д.)

Помните, что БЕЗ активного дохода вам просто нечего будет инвестировать. Это ключевой параметр в первые годы. Потом уже на вас может работать сложный процент без дополнительных вливаний денег.

2️⃣Определите, сколько денег вы можете инвестировать каждый месяц. В процентах от дохода, и в вашей местной валюте. В первые годы это также решающий фактор.

Кстати, тут имеет смысл подумать, как вы можете УВЕЛИЧИТЬ ваши доходы во благо будущей жизни на дивиденды. Тут приходят, знаете ли, всякие интересные мысли на счет более продуктивной работы, переквалификации, смены деятельности, а то и вовсе открытия собственного бизнеса… 😎

3️⃣Определите свой “Риск-профиль инвестора”. Есть много онлайн-тестов, поищите в поисковике, какой вам больше понравится.

Смысл в том, чтобы понять, насколько вы готовы к риску. Кто-то вообще не готов терять деньги, а кто-то рискнет всем для возможности как можно быстрее увеличить капитал.

4️⃣Распишите приблизительно вашу стратегию инвестирования. Лучше, если при этом вы будете ориентироваться на ваш риск-профиль.

Просто распишите в крупных мазках, в каком процентном соотношении вы бы видели все три части своего портфеля (о них я подробнее писал тут, почитайте https://t. me/pirinvest/182)

me/pirinvest/182)

5️⃣Определите инструменты, которые вы бы хотели иметь в каждой из частей портфеля. О них я в будущем буду писать отдельные посты.

Но 100% каждому инвестору я рекомендую иметь:♦️В защитной части — облигации (плюс они еще и выплачивают купоны, то есть, это частично и дивидендная часть), фонды казначейских и еврооблигаций, фонды золота

♦️В дивидендной части — акции российских и западных компаний, которые стабильно выплачивают дивиденды + растут в долгосрочной перспективе

♦️В активной части — растущие российские и западные акции, фонды акций

Новичкам лучше начинать с защитной и дивидендной частей. С ними проще всего. С активной частью возрастают риски, и с ней надо немного поразбираться для начала.

Все это можно покупать и продавать в считанные секунды с мобильного телефона, если вы сделаете следующий шаг….

6️⃣Откройте брокерский счет. Это легко, просто, быстро и бесплатно. Никто не обязывает сразу начать им активно пользоваться. Просто откройте для начала “шоб был” 😊

Просто откройте для начала “шоб был” 😊

Также для жителей России можно открыть еще счет ИИС и получать на него налоговый вычет. Посмотрите подробнее об этом в Интернете. По сути, государство вам дарит подарок за то, что вы начнете инвестировать. Ну не здорово ли? 😎

ИИС можно открыть только один, брокерские счета можно открывать без ограничений у разных брокеров.

У меня открыты сразу 3 брокерских счета:

✅Тинькофф

✅Фридом Финанс

✅Interactive Brokers

Если вы живете в России — то можете открыть счета у первых двух брокеров или любого другого, который вам нравится. Этого хватит за глаза.

Но, по-хорошему, я бы пункт 6 поставил на первое место.

Я сам сначала открыл счета, потом начал потихоньку закупаться, и только потом разбирался с тем, как и зачем я это делаю. Получился этакий план наоборот 😊

Но он оказался самым лучшим — я учился НА ПРАКТИКЕ, а не в теории. А такое обучение признано наиболее эффективным в мире!

Итак, вам небольшое домашнее задание. Откройте свой первый брокерский счет. Пока можете там ничего не покупать.

Откройте свой первый брокерский счет. Пока можете там ничего не покупать.

Но факт того, что он у вас будет, придаст вам мотивации начать разбираться с этой темой дальше! А мои дальнейшие посты вам в этом помогут.

Кстати, я вот не знаю, делать или не делать вам инструкции по открытию брокерского счета? Там вроде все просто. Идете по ссылкам, регистрируетесь и т.д. Но если надо — сделаю. Заявки принимаю как всегда в комментариях 😎

‼️ Дисклеймер (отказ от ответственности):

👉 Все посты на канале отражают только мнение автора, и НЕ ЯВЛЯЮТСЯ сигналами к покупке тех или иных активов. Автор НЕ НЕСЕТ никакой ответственности за ваши инвестиционные действия, и убытки, которые вы можете понести. Помните, что инвестиции — это всегда риск, ответственность за который вы на 100% берете на себя.

__________________________________________________________________________________________

Если вы хотите получать полезные советы по инвестированию и разборы активов, которые я покупаю, подписывайтесь на мой телеграмм-канал «ПИР инвестиций».

Там вы узнаете:

- как откладывая всего 1% с доходов, сформировать свой будущий капитал;

- как создать свой собственный капитал, который будет приносить пассивный доход, а возможно станет основным и станет фундаментом для пенсии;

- какие активы покупать, как разбираться в сервисах и биржах и мн. др.

#инвестиции для новичка #какие активы покупать #биржи #акции #облигации #биткоины #фондовые биржи #тинькофф #фридом финанс

лучших брокеров с низкими затратами

Мы признаем, что все мы переживаем особенно нестабильное время, когда мы имеем дело с этим глобальным кризисом, и финансовые рынки также пережили беспрецедентные изменения, затронувшие всех инвесторов. Наша миссия всегда заключалась в том, чтобы помочь людям принимать наиболее обоснованные решения о том, как, когда и куда инвестировать. Учитывая недавнюю волатильность рынка и изменения в индустрии онлайн-брокеров, мы более чем когда-либо стремимся предоставлять нашим читателям объективные и экспертные обзоры лучших инвестиционных платформ для инвесторов всех уровней и для любого рынка.

Многие экономные трейдеры ищут брокеров с очень низкими комиссиями. В то время как большинство онлайн-брокеров отменили комиссию за торговлю в 2019 году, многие по-прежнему взимают комиссию за более продвинутую торговлю, такую как опционы. Эти типы брокеров также могут быть привлекательными для более опытных трейдеров, которые не нуждаются в инвестиционных советах или анализе. При рассмотрении лучших недорогих брокеров мы переоценили категории затрат в нашей методологии и убедились, что торговые технологии по-прежнему являются важным фактором.

Лучшие онлайн-брокеры с низкими затратами:

Лучший недорогой онлайн-брокер: deliciousworks

- Счет Минимум : $ 0

- Комиссия : 0 долларов США.00 сделок с акциями, 1 доллар США на открытие опционных сделок 0,00 долларов на закрытие

Клиенты Tastyworks не платят комиссию за онлайн-торговлю акциями США, а при торговле опционами комиссия не взимается. Tastyworks имеет уникальную структуру комиссионных за сделки с опционами, взимая 1 доллар за контракт за открытие позиции, в то время как закрытие сделок является бесплатным. Максимальный размер сделки по опционам составляет 10 долларов на каждую ногу, поэтому трейдеры, размещающие ордера с большим спредом, счастливы. Комиссии по акциям и ETF составляют 0 долларов. К комиссиям добавляются биржевые и регуляторные сборы.

Tastyworks имеет уникальную структуру комиссионных за сделки с опционами, взимая 1 доллар за контракт за открытие позиции, в то время как закрытие сделок является бесплатным. Максимальный размер сделки по опционам составляет 10 долларов на каждую ногу, поэтому трейдеры, размещающие ордера с большим спредом, счастливы. Комиссии по акциям и ETF составляют 0 долларов. К комиссиям добавляются биржевые и регуляторные сборы.

Настраиваемая торговая платформа с потоковой передачей котировок в реальном времени.

Графики, ориентированные на опционы, которые помогают понять вероятность получения прибыли.

Встроенный видеоплеер для наблюдения за вкусными торговыми личностями.

Если вы новичок в торговле опционами, платформа сначала может сбивать с толку.

Нет доступных облигаций или компакт-дисков.

Для анализа портфеля требуется отдельный веб-сайт.

Interactive Brokers: лучший брокер с низкой маржой и лучший брокер по дробным акциям

- Минимум счета : $ 0

- Комиссии : Максимум 0,005 доллара США за акцию для платформы Pro или 1% от стоимости сделки, 0 долларов США для IBKR Lite

Поскольку большинство крупных брокеров урезали комиссию за свой капитал до 0 долларов, Interactive Brokers превратилось из одного из брокеров с самой низкой стоимостью в сравнительно дорогое, когда дело доходит до торговли. Структура комиссионных сборов Interactive Brokers довольно сложна. Для акций США существует три типа комиссионных. Однако маржинальный процент при балансе в 100 000 долларов США составляет 2,55%. Это самые низкие процентные ставки среди опрошенных брокеров.

Структура комиссионных сборов Interactive Brokers довольно сложна. Для акций США существует три типа комиссионных. Однако маржинальный процент при балансе в 100 000 долларов США составляет 2,55%. Это самые низкие процентные ставки среди опрошенных брокеров.

Кроме того, Interactive Brokers всегда предлагала возможность торговать дробными акциями. Компания предлагала некоторую форму торговли долевыми акциями дольше, чем другие опрошенные брокеры. Дробная торговля акциями предлагается для U.Акции S., котирующиеся на NYSE, AMEX, NASDAQ, ARCA или BATS, а также внебиржевые розовые акции США за пенни со средним дневным объемом выше 10 миллионов долларов и рыночной капитализацией выше 400 миллионов долларов. За пределами США. акции в настоящее время недоступны для торговли дробными акциями.

ПлюсыЧрезвычайно интеллектуальный маршрутизатор заказов.

Широкий спектр предложений по всему миру и для разных классов активов.

Репликатор взаимных фондов находит менее дорогие ETF.

Потоковая передача данных выполняется на одном устройстве одновременно.

Клиенты IBKR Lite не могут использовать маршрутизатор смарт-заказов.

Маленькие или неактивные счета приносят значительную комиссию.

Лучший брокер недорогих опционов: eOption

- Минимальная сумма счета: $ 0

- Комиссии: 0 долларов за сделку по акциям / ETF, 1,99 доллара за базовый этап плюс 0,10 доллара за контракт для сделок с опционами.

eOption не взимает базовую комиссию за торговлю опционами, а плата за контракт значительно ниже, чем у ее конкурентов, что делает ее отличной для крупных трейдеров опционов.eOption также предлагает торговлю акциями и ETF без комиссии, поэтому у тех, кто ориентирован на опционы, но также хочет получить доступ к другим активам по низкой цене, здесь не будет проблем. Комиссии за клиринг и обмен, обычно составляющие доли пенни за акцию, указываются на экране подтверждения заказа и передаются клиентам. eOption также получила высокие оценки за относительно низкую маржу.

eOption также получила высокие оценки за относительно низкую маржу.

eOption предлагает большую ценность для тех, кто часто торгует опционами.

Браузерная платформа eOption Trader проста в использовании.

Подписчики новостной рассылки могут автоматически торговать своими оповещениями.

Сколько брокеров взимают за торговлю?

Брокеры могут взимать различные комиссии в зависимости от предлагаемых ими услуг. Вот некоторые комиссии, которые вы обычно можете ожидать в брокерской компании:

- Комиссия за торговлю акциями (за сделку): Обычно от 0,00 до 6,95 долларов США

- Комиссия за торговлю акциями (за акцию): Обычно от 0,006 до 0,01 доллара

- Комиссия за торговлю с участием брокера: обычно от 0 долларов США.00 и 50,00 долларов США Комиссия за торговлю паевым инвестиционным фондом

- : обычно от 0,00 до 50,00 долларов США

Важно

Некоторые брокеры взимают комиссию за каждую часть сделки с опционами, поэтому трейдеры, часто использующие спред, могут захотеть найти брокеров, которые взимают комиссию только за каждый контракт.

Рост свободной торговли

Ситуация в индустрии онлайн-брокерских услуг резко изменилась за последние несколько лет, в первую очередь с изменением затрат для клиентов. Когда в 2018 году волатильность вернулась, многие инвесторы отошли на второй план.В результате брокерам нужно было сделать свои платформы как можно более привлекательными, чтобы вернуть напуганных инвесторов.

Один из способов сделать это заключался в снижении комиссионных сборов, что в некоторых случаях доходило до того, что сделки делались совершенно бесплатными. По мере того, как брокерские конторы снижали затраты, это вызывало цепную реакцию. Брокерам необходимо оставаться конкурентоспособными и снижать цены.

В то время как большинство брокеров просто сокращали расходы для своих клиентов, другие пошли другим путем, полностью исключив комиссии.Одним из недавних брокеров, предлагающих торговлю без комиссии, был Robinhood. Хотя они не взимают комиссию за сделки, они зарабатывают деньги другими способами, включая оплату потока заказов и проценты по наличным деньгам на счетах.

Дисконтные брокеры по сравнению с брокерами с полным спектром услуг

Существуют разные типы брокеров, которых начинающие инвесторы могут рассмотреть в зависимости от уровня обслуживания и стоимости, которую вы готовы заплатить. Полнофункциональный или традиционный брокер может предоставить более широкий набор услуг и продуктов, чем обычный брокер со скидкой.Брокеры с полным спектром услуг могут предложить своим клиентам финансовое планирование и пенсионное планирование, а также консультации по налогам и инвестициям. Эти дополнительные услуги и функции обычно стоят дороже.

Если вы ищете более дешевый и практичный подход, лучший выбор — это дисконтный брокер. Дисконтные брокеры предлагают низкие комиссионные за сделки и обычно имеют веб-платформы или приложения для управления вашими инвестициями. Брокеры со скидками дешевле, но требуют от вас пристального внимания и самообразования.К счастью, большинство дисконтных брокеров предоставляют образовательные ресурсы, которые помогут вам научиться торговать и инвестировать.

Плюсы и минусы дисконтных брокеров

Дисконтные брокеры могут быть идеальными для тех, кто хочет сэкономить, но если вы новичок в инвестиционном мире и нуждаетесь в дополнительных практических рекомендациях, они могут не стоить вам этого.

Методология

Investopedia посвящена предоставлению инвесторам объективных, всесторонних обзоров и рейтингов онлайн-брокеров.Наши обзоры являются результатом месяцев оценки всех аспектов платформы онлайн-брокера, включая пользовательский опыт, качество исполнения сделок, продукты, доступные на его платформах, затраты и сборы, безопасность, мобильность и обслуживание клиентов. Мы создали шкалу оценок на основе наших критериев, собрав тысячи точек данных, которые мы взвесили в нашей системе оценки.

Кроме того, каждый опрошенный нами брокер должен был заполнить обширный опрос обо всех аспектах своей платформы, которые мы использовали в нашем тестировании.Многие из проверенных нами онлайн-брокеров предоставили нам личные демонстрации своих платформ в наших офисах.

Сознательные трейдеры ищут брокеров с очень низкими комиссиями. Этот тип брокера также может быть привлекательным для более опытных трейдеров, которым не нужен инвестиционный совет или анализ. При рассмотрении наших ведущих дисконтных брокеров мы переоценили категории затрат в нашей методологии и убедились, что торговые технологии по-прежнему являются важным фактором.

Наша команда отраслевых экспертов во главе с Терезой В.Кэри провел наши обзоры и разработал эту лучшую в отрасли методологию ранжирования онлайн-инвестиционных платформ для пользователей на всех уровнях. Щелкните здесь, чтобы прочитать нашу полную методологию.

Робо-советник Определение

Что такое робот-советник?

Робо-консультанты (также называемые робо-консультантами или роботами-консультантами) — это цифровые платформы, которые предоставляют автоматизированные услуги финансового планирования на основе алгоритмов практически без человеческого надзора. Типичный робот-консультант собирает информацию от клиентов об их финансовом положении и будущих целях посредством онлайн-опроса, а затем использует эти данные, чтобы давать советы и автоматически инвестировать активы клиентов.

Лучшие робо-консультанты предлагают простую настройку учетной записи, надежное планирование целей, обслуживание учетных записей, управление портфелем, функции безопасности, внимательное обслуживание клиентов, всестороннее обучение и низкие комиссии.

Ключевые выводы

- Робо-консультанты (робо-консультанты, робо-консультанты) — это цифровые платформы, которые предоставляют автоматизированные инвестиционные услуги, основанные на алгоритмах, практически без человеческого надзора. Робо-советники

- чаще всего автоматизируют и оптимизируют стратегии пассивного индексирования, которые следуют оптимизации среднего отклонения. Робо-советник

- часто очень недорогой и требует очень небольшого начального баланса, так что почти каждый может получить выгоду от робо-советника, если захочет. Робо-консультанты

- лучше всего подходят для простого инвестирования и не являются лучшим вариантом для более сложных вопросов, таких как планирование недвижимости.

- Учитывая относительную новизну их технологических возможностей и минимальное присутствие человека, робо-советники подвергались критике за недостаток сочувствия и изощренности.

Знакомство с роботами-консультантами

Первый робот-советник, Betterment, был запущен в 2008 году и начал принимать деньги инвесторов в 2010 году, в разгар Великой рецессии. Его первоначальная цель заключалась в том, чтобы сбалансировать активы в рамках фондов с установленной датой, чтобы инвесторы могли управлять пассивными инвестициями по принципу «купи и держи» через простой онлайн-интерфейс.

В самой технологии не было ничего нового. Менеджеры по управлению человеческим капиталом используют программное обеспечение для автоматического распределения портфелей с начала 2000-х годов.Но до 2008 года они были единственными, кто мог покупать технологию, поэтому клиентам приходилось нанимать финансового консультанта, чтобы извлечь выгоду из нововведения.

Сегодня большинство робо-советников используют стратегии пассивного индексирования, которые оптимизированы с использованием того или иного варианта современной теории портфелей (MPT). Некоторые роботы-консультанты предлагают оптимизированные портфели для социально ответственного инвестирования (SRI), холл-инвестирования или тактических стратегий, имитирующих хедж-фонды.

Появление современных робо-консультантов полностью изменило это повествование, предоставив услуги напрямую потребителям.После десятилетия разработки робо-консультанты теперь способны решать гораздо более сложные задачи, такие как сбор налоговых убытков, выбор инвестиций и пенсионное планирование.

В 2020 году крупнейшим роботизированным консультантом с точки зрения активов была Vanguard Personal Advisor Service с активами под управлением (AUM) на сумму 161 миллиард долларов.

В результате отрасль пережила взрывной рост; клиентские активы, управляемые роботами-консультантами, достигли 987 миллиардов долларов в 2020 году, при этом ожидается, что они достигнут 2 долларов.9 триллионов во всем мире к 2025 году.

Другие общие обозначения для робо-консультантов включают «автоматизированный советник по инвестициям», «автоматизированное управление инвестициями» и «платформы цифровых советов». Все они имеют в виду один и тот же сдвиг потребителей в сторону использования приложений финтех (финансовых технологий) для управления инвестициями.

Ребалансировка портфеля

Большинство робо-советников используют современную теорию портфелей (или какой-либо ее вариант) для создания пассивных индексированных портфелей для своих пользователей.После создания роботы-консультанты продолжают отслеживать эти портфели, чтобы гарантировать, что оптимальные веса классов активов поддерживаются даже после движения рынков. Робо-советники достигают этого, используя диапазоны ребалансировки.

Каждому классу активов или отдельной ценной бумаге присваивается целевой вес и соответствующий диапазон допуска. Например, стратегия распределения может включать требование держать 30% акций развивающихся рынков, 30% отечественных голубых фишек и 40% государственных облигаций с коридором +/- 5% для каждого класса активов.

Как правило, доля голубых фишек на развивающихся рынках и на внутреннем рынке может колебаться от 25% до 35%, в то время как от 35% до 45% портфеля должны быть размещены в государственных облигациях. Когда вес любого держателя выскакивает за пределы допустимого диапазона, весь портфель перебалансируется, чтобы отразить первоначальный целевой состав.

В прошлом этот тип ребалансировки не одобрялся, поскольку он может занимать много времени и приводить к комиссионным вознаграждениям за транзакции. Однако с роботами-советниками это происходит автоматически и практически бесплатно.

Другой тип перебалансировки, который обычно встречается в робо-консультантах и который становится рентабельным за счет использования алгоритмов, — это сбор налоговых убытков. Сбор налоговых убытков — это стратегия, которая включает продажу ценных бумаг с убытком, чтобы компенсировать налоговое обязательство по приросту капитала в аналогичной ценной бумаге.

Эта стратегия обычно используется для ограничения признания краткосрочной прироста капитала. Для этого робо-советники будут поддерживать стабильную из двух или более ETF для каждого класса активов.Таким образом, если S&P 500 теряет стоимость, он автоматически продаст его, чтобы зафиксировать убыток от капитала, в то же время купив другой ETF S&P 500. Робо-консультанты должны быть осторожны при выборе подходящих ETF и резервных ETF, чтобы избежать нарушения правил продажи.

Преимущества использования робо-советников

Главное преимущество робо-советников в том, что они являются недорогой альтернативой традиционным советникам. Устраняя человеческий труд, онлайн-платформы могут предлагать те же услуги за небольшую часть стоимости.Большинство робо-консультантов взимают ежегодную фиксированную комиссию от 0,2% до 0,5% от общего баланса счета клиента. Это сопоставимо с типичной ставкой от 1% до 2%, взимаемой специалистом по финансовому планированию (и, возможно, больше для счетов, основанных на комиссии).

Робо-советники также более доступны. Они доступны 24/7, пока у пользователя есть подключение к Интернету. Кроме того, для начала требуется значительно меньше капитала, поскольку минимальные активы, необходимые для регистрации учетной записи, обычно составляют от сотен до тысяч (стандартная базовая ставка — 5000 долларов).У одного из самых популярных робо-советников, Betterment, нет минимального счета для стандартного предложения.

Напротив, консультанты-люди обычно не берут на работу клиентов с инвестиционными активами менее 100 000 долларов США, особенно тех, кто работает на местах. Они предпочитают состоятельных людей, которые нуждаются в разнообразных услугах по управлению активами и могут позволить себе за них оплачивать.

Эффективность — еще одно важное преимущество этих онлайн-платформ. Например, до робо-советников, если клиент хотел совершить сделку, ему нужно было позвонить или физически встретиться с финансовым консультантом, объяснить свои потребности, заполнить документы и ждать.Теперь все это можно сделать одним нажатием нескольких кнопок, не выходя из дома.

С другой стороны, использование робо-советника ограничит возможности, которые вы можете сделать как индивидуальный инвестор. Вы не можете выбрать, в какие паевые инвестиционные фонды или ETF вы инвестируете, и вы не можете покупать отдельные акции или облигации на своем счете. Тем не менее, выбор акций или попытки обыграть рынок снова и снова показывают в среднем плохие результаты, а обычным инвесторам часто бывает лучше со стратегией индексации.

Наем робо-консультанта

Открытие робо-консультанта часто предполагает заполнение краткой анкеты по профилированию рисков и оценку вашего финансового положения, временного горизонта и субъективных инвестиционных целей. Во многих случаях у вас будет возможность напрямую привязать свой банковский счет для быстрого и легкого пополнения вашего счета робота-консультанта.

Отличительной чертой автоматизированных консультационных услуг является простота их доступа в режиме онлайн. Но многие цифровые платформы имеют тенденцию привлекать и ориентироваться на определенные демографические группы больше, чем на другие.А именно, более молодая когорта инвесторов из поколения Y и поколения X, которые зависят от технологий и все еще накапливают свои инвестиционные активы.

Этим людям гораздо удобнее делиться личной информацией в Интернете и поручать технологии такие важные задачи, как управление капиталом. Действительно, большая часть маркетинговых усилий консалтинговых фирм по робототехнике использует каналы социальных сетей для охвата миллениалов.

Тем не менее, эта отрасль вызывает растущий интерес со стороны бэби-бумеров и состоятельных инвесторов, особенно по мере того, как технологии продолжают совершенствоваться.Согласно исследованию, опубликованному Hearts and Wallets за 2016 год, половина инвесторов в возрасте от 53 до 64 лет и одна треть пенсионеров используют цифровые ресурсы для управления своими финансами.

Робо-советники и SEC

Робо-советники имеют такой же правовой статус, что и советники-люди. Они должны зарегистрироваться в Комиссии по ценным бумагам и биржам США (SEC) для ведения бизнеса и, следовательно, подпадают под те же законы и правила о ценных бумагах, что и традиционные брокеры-дилеры.

Официальное обозначение — «Зарегистрированный инвестиционный консультант» или сокращенно RIA.Большинство робо-консультантов также являются членами независимого регулирующего органа по регулированию финансовой отрасли (FINRA). Инвесторы могут использовать BrokerCheck для исследования робо-советников так же, как и советников-людей.

Активы, управляемые роботами-консультантами, не застрахованы Федеральной корпорацией страхования депозитов (FDIC), поскольку они являются ценными бумагами, предназначенными для инвестиционных целей, а не банковскими депозитами. Однако это не обязательно означает, что клиенты незащищены, поскольку есть много других способов, с помощью которых брокеры-дилеры могут застраховать активы.Например, Wealthfront, один из крупнейших робо-консультантов в США, застрахован Корпорацией по защите инвесторов в ценных бумагах (SIPC).

Как робо-советники зарабатывают деньги

Основной способ, которым большинство робо-консультантов зарабатывает деньги, — это плата за завершение, основанная на активах под управлением (AUM). В то время как традиционные (человеческие) финансовые консультанты обычно взимают 1% или более в год от AUM, большинство робо-консультантов взимают всего 0,25% в год.

Они могут взимать более низкие комиссии, потому что они используют алгоритмы для автоматизации сделок и индексированные стратегии, в которых используются не требующие комиссии и недорогие ETF.Однако, поскольку они взимают более низкую комиссию, робо-консультанты должны привлекать большее количество меньших счетов, чтобы получать такие же доходы, как и более дорогие консультанты.

Помимо платы за управление, робо-советники могут зарабатывать деньги несколькими другими способами. Один из способов — это проценты по остаткам денежных средств («управление денежными средствами»), которые зачисляются робо-консультанту, а не клиенту. Поскольку у многих аккаунтов с роботизированными советами есть лишь небольшая сумма, выделяемая на наличные в их портфелях, это может стать значительным источником дохода, опять же, только если у них много пользователей.

Если доходность ваших инвестиций с роботом-советником не перевешивает общие затраты, связанные с использованием робо-советника, такие как сборы, то вам лучше не использовать его.

Другой поток доходов поступает от оплаты за поток заказов. Как правило, робо-советники накапливают средства, добавленные за счет депозитов, процентов и дивидендов, а затем объединяют их вместе в большие блок-приказы, выполняемые всего за один или два пункта в день.

Это позволяет им совершать меньше сделок и получать выгодные условия из-за больших размеров ордеров.Часто эти блоки будут направлены конкретным поставщикам ликвидности, таким как магазины высокочастотной торговли или хедж-фонды, в обмен на скидки, которые выплачиваются робо-советнику.

Наконец, робо-консультанты могут зарабатывать деньги, продавая своим клиентам целевые финансовые продукты и услуги, такие как ипотека, кредитные карты или страховые полисы. Часто это делается посредством стратегического партнерства, а не использования рекламных сетей.

Лучшие в своем классе робо-советники

В 2017 году в США было 200 робо-советников.S., и с каждым годом их запускают все больше. Все они предлагают сочетание управления инвестициями, пенсионного планирования и общих финансовых консультаций.

Ниже представлена подборка наиболее конкурентоспособных предложений роботов с наибольшей долей рынка.

Автономные робо-советники

Эти фирмы являются одними из первых пионеров цифровых консультационных технологий. У них самые конкурентоспособные комиссии с минимальными ставками на счетах от низких до нулевых. Клиенты, у которых нет текущих вложенных средств, могут начать с этих платформ с нуля.

Устаревшие предложения робо-советников

Все большее количество фирм, предоставляющих финансовые услуги и управляющих активами, запускают собственных робо-консультантов. Эти платформы обычно имеют более высокие комиссии и минимальные суммы счетов и больше ориентированы на опытных инвесторов. Это удобные варианты для клиентов, которые уже используют эти фирмы в качестве хранителей своих активов.

Недостатки робо-советников

Появление роботов-консультантов разрушило некоторые традиционные барьеры между миром финансовых услуг и средними потребителями.Благодаря этим онлайн-платформам разумное финансовое планирование теперь доступно всем, а не только состоятельным людям.

Тем не менее, многие в отрасли сомневаются в жизнеспособности роботов как универсального решения для управления капиталом. Учитывая относительную новизну их технологических возможностей и минимальное присутствие человека, робо-советники подвергались критике за недостаток сочувствия и изощренности.

Это хорошие инструменты начального уровня для людей с небольшими счетами и ограниченным инвестиционным опытом, а именно для миллениалов, но их далеко недостаточно для тех, кто нуждается в расширенных услугах, таких как планирование недвижимости, сложное налоговое управление, администрирование трастовых фондов и пенсионное планирование.

Обратите внимание на то, во что инвестирует робот-советник, поскольку многие сейчас отходят от пассивных индексных стратегий и инвестируют в более рискованные области, которые могут быть хуже рынка.

Автоматизированные службы также плохо приспособлены к неожиданным кризисам или чрезвычайным ситуациям. Например, если родители молодого человека скончались и они получили наследство, обращение к робо-консультанту для управления деньгами, вероятно, не является оптимальным решением.

Фактически, исследование, проведенное Investopedia и Ассоциацией финансового планирования, показало, что потребители предпочитают сочетание человеческого и технологического руководства, особенно в тяжелые времена.Согласно отчету, 40% участников заявили, что им будет неудобно использовать автоматизированную инвестиционную платформу во время экстремальной волатильности рынка.

Кроме того, робо-консультанты исходят из предположения, что клиенты с самого начала определились с целями и четко понимают свое финансовое положение. Для многих это не так. Отвечая на такие вопросы, как «Ваша толерантность к риску низкая, средняя или высокая?» предполагает, что пользователь имеет фундаментальные знания об инвестиционных концепциях и реальных последствиях каждого выбранного варианта.

Часто задаваемые вопросы по Robo-Advisor

Чем занимается робот-советник?

Робо-консультанты предоставляют услуги финансового планирования с помощью автоматизированных алгоритмов без вмешательства человека.

Как работает робот-советник?

Робо-консультант сначала собирает информацию о клиенте посредством онлайн-опроса, а затем автоматически инвестирует для клиента на основе этих данных. Робо-советники часто используют стратегии пассивного индексного инвестирования.

Могут ли робо-советники зарабатывать деньги?

Да, вы можете зарабатывать деньги с помощью робо-советника, как и с любым другим финансовым советником.

Можно ли потерять деньги с роботами-советниками?

Да, вы можете потерять деньги с помощью робо-консультантов, особенно из-за затрат на перебалансировку, сборов и сбора налоговых убытков.

Робо-советники бьют рынок?

Большинство роботов-консультантов не смогут победить рынок, потому что они инвестируют в пассивную индексную стратегию, которая стремится воспроизвести рынок, а не включать любую альфа-стратегию, которая потенциально может превзойти рынок.

Инвестирование для начинающих: 6 способов начать работу

Самым большим заблуждением об инвестировании является то, что оно предназначено только для богатых.

Это могло быть правдой в прошлом. Но этот барьер для входа сегодня исчез, его преодолели компании и службы, которые поставили перед собой задачу сделать варианты инвестиций доступными для всех, включая новичков и тех, у кого есть лишь небольшие суммы денег, которые можно использовать.

На самом деле, с таким большим количеством инвестиций, доступных новичкам, нет оправдания, чтобы их пропустить. И это хорошие новости, потому что инвестирование — отличный способ приумножить свое богатство.

Почему важно инвестировать?

Возможно, вы слышали, как кто-то вспоминал, как раньше были дешевые цены на газ (или какой-либо другой продукт или услугу).Это связано с тем, что с годами инфляция снижает стоимость денег.

Инвестируя, вы можете лучше бороться с инфляцией, увеличивая свои шансы на то, что в будущем вы сможете позволить себе такое же количество товаров и услуг, что и сегодня.

Инвестирование помогает вам заставить ваши деньги работать на вас благодаря начислению сложных процентов. Сложный доход означает, что любой доход, который вы зарабатываете, реинвестируется для получения дополнительных доходов. И чем раньше вы начнете инвестировать, тем больше пользы вы получите от начисления сложных процентов.

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. |

Что нужно учесть, прежде чем начать прыгать

Перед тем как начать

Ваши цели и временной горизонт

Подумайте, какой цели вы хотите достичь путем инвестирования, и ваш временной горизонт, продолжительность времени, в течение которого вы должны инвестировать, прежде чем достигнете этой цели. Если временной горизонт для достижения вашей цели невелик, инвестирование может быть не лучшим решением для вас. Ознакомьтесь с нашей статьей о том, как инвестировать для краткосрочных или долгосрочных целей.

Допуск к риску и диверсификация

Все инвестиции имеют определенный уровень риска, а рынок нестабилен, со временем он движется вверх и вниз.Для вас важно понимать вашу личную терпимость к риску. Это означает оценку того, насколько вы комфортно относитесь к риску или с какой волатильностью вы можете справиться.

Хорошее практическое правило при инвестировании — не класть все яйца в одну корзину. Вместо этого диверсифицируйте. Распределяя свои доллары по разным инвестициям, вы можете снизить инвестиционный риск. Вот почему для инвестиций, которые мы описываем ниже, в основном используются паевые инвестиционные фонды или биржевые фонды, что позволяет инвесторам приобретать корзины ценных бумаг вместо отдельных акций и облигаций.

6 идеальных инвестиций для новичков

Вот шесть инвестиций, которые хорошо подходят для начинающих инвесторов.

1. Пенсионный план 401 (k) или другой пенсионный план работодателя

Если у вас на работе есть пенсионный план 401 (k) или другой пенсионный план, скорее всего, это первое место, куда вы должны вложить свои деньги, особенно если ваша компания соответствует часть вашего вклада. Этот матч — бесплатные деньги и гарантированный возврат ваших вложений.

Вы можете внести до 19 500 долларов в 401 (k) в 2020 году (или 26 000 долларов, если вам 50 лет и старше), но это не значит, что вы должны вносить такой большой вклад. Прелесть 401 (k) в том, что обычно нет минимума для инвестиций.

Это означает, что вы можете начать с 1% от каждой зарплаты, хотя неплохо было бы стремиться вносить по крайней мере столько, сколько соответствует вашему работодателю. Например, обычное согласование составляет 50% от первых 6% вашей заработной платы, которую вы вносите. Чтобы получить полное совпадение в этом сценарии, вам придется ежегодно вносить 6% от своей зарплаты.Но со временем вы можете достичь этого.

Когда вы решите внести свой вклад в 401 (k), деньги будут поступать прямо с вашей зарплаты на счет, но никогда не поступят в ваш банк. Большинство взносов 401 (k) делаются до налогов. Некоторые 401 (k) сегодня поместят ваши средства по умолчанию в фонд с установленной датой — подробнее о них ниже — но у вас могут быть другие варианты. Вот как инвестировать в свой 401 (k).

Чтобы подписаться на ваш план 401 (k) или узнать больше о вашем конкретном плане, обратитесь в отдел кадров.

2. Робо-советник

Может быть, вы находитесь на этой странице, чтобы съесть свой горох, так сказать: вы знаете, что должны инвестировать, вам удалось наскрести немного денег, чтобы сделайте это, но вы бы действительно предпочли вымыть руки из всей ситуации.

Хорошие новости: во многом это возможно благодаря роботам-консультантам. Эти услуги управляют вашими инвестициями за вас с помощью компьютерных алгоритмов. Из-за низких накладных расходов они взимают низкую плату по сравнению с менеджерами по инвестициям в человеческий капитал — робот-консультант обычно стоит 0.От 25% до 0,50% от баланса вашего счета в год, и многие из них позволяют вам открыть счет без минимума.

Это отличный способ для новичков начать инвестировать, потому что они часто требуют очень мало денег и большую часть работы они делают за вас. Это не значит, что вам не следует следить за своим счетом — это ваши деньги; вы никогда не захотите полностью отказаться от работы — но робот-консультант сделает тяжелую работу.

И если вы заинтересованы в том, чтобы научиться инвестировать, но вам нужна небольшая помощь, чтобы быстро освоиться, робо-советники тоже могут помочь.Полезно увидеть, как сервис формирует портфель и какие инвестиции используются. Некоторые сервисы также предлагают образовательный контент и инструменты, а некоторые даже позволяют вам до некоторой степени настраивать свое портфолио, если вы хотите немного поэкспериментировать в будущем.

3. Паевые инвестиционные фонды с установленной датой

Они похожи на роботов-консультантов прошлого, хотя они все еще широко используются и невероятно популярны, особенно в пенсионных планах работодателей. Паевые инвестиционные фонды с установленной датой — это пенсионные инвестиции, которые автоматически инвестируются с учетом предполагаемого пенсионного года.

Давайте вернемся немного назад и объясним, что такое паевой инвестиционный фонд: по сути, корзина инвестиций. Инвесторы покупают долю в фонде и при этом инвестируют во все авуары фонда за одну транзакцию.

Профессиональный менеджер обычно выбирает способ инвестирования фонда, но это будет своего рода общая тема: например, паевой инвестиционный фонд США будет инвестировать в акции США (также называемые акциями).

Паевой инвестиционный фонд с установленной датой часто содержит как акции, так и облигации.Если вы планируете выйти на пенсию через 30 лет, вы можете выбрать фонд с целевой датой с указанием 2050 года в названии. Первоначально этот фонд будет держать в основном акции, поскольку дата вашего выхода на пенсию еще далеко, а доходность акций, как правило, выше в долгосрочной перспективе.

Со временем он будет постепенно переводить часть ваших денег в облигации, следуя общему правилу, согласно которому вы хотите немного меньше рисковать по мере приближения к пенсии.

4. Индексные фонды

Индексные фонды похожи на паевые инвестиционные фонды на автопилоте: вместо того, чтобы нанимать профессионального менеджера для создания и поддержания инвестиционного портфеля фонда, индексные фонды отслеживают рыночный индекс.

Рыночный индекс — это набор инвестиций, представляющих часть рынка. Например, S&P 500 — это рыночный индекс, в котором хранятся акции примерно 500 крупнейших компаний США. Индексный фонд S&P 500 будет стремиться отражать результаты S&P 500, покупая акции этого индекса.

Поскольку индексные фонды используют пассивный подход к инвестированию, отслеживая рыночный индекс, а не используя профессиональное управление портфелем, они, как правило, несут более низкие коэффициенты расходов — комиссию, взимаемую в зависимости от суммы, которую вы вложили, — чем паевые инвестиционные фонды.Но, как и паевые инвестиционные фонды, инвесторы в индексные фонды покупают часть рынка за одну транзакцию.

Индексные фонды могут иметь минимальные инвестиционные требования, но некоторые брокерские фирмы, в том числе Fidelity и Charles Schwab, предлагают выбор индексных фондов без минимума. Это означает, что вы можете начать инвестировать в индексный фонд менее чем за 100 долларов.

5. Биржевые фонды (ETF)

ETF работают во многом так же, как индексные фонды: они обычно отслеживают рыночный индекс и используют пассивный подход к инвестированию.У них также, как правило, более низкие комиссионные, чем у паевых инвестиционных фондов. Как и индексный фонд, вы можете купить ETF, который отслеживает рыночный индекс, такой как S&P 500.

Основное различие между ETF и индексными фондами состоит в том, что ETF торгуются не с минимальными инвестициями, а в течение дня, и инвесторы покупают их. цена акции, которая, как и цена акции, может колебаться. Цена этой акции, по сути, является минимальным инвестиционным минимумом для ETF, и в зависимости от фонда она может варьироваться от менее 100 до 300 долларов и более.

Поскольку ETF торгуются как акции, брокеры взимали комиссию за их покупку или продажу. Хорошая новость: большинство брокеров, включая тех, которые находятся в этом списке лучших брокеров ETF, снизили торговые издержки до 0 долларов для ETF. Если вы планируете регулярно инвестировать в ETF — как это делают многие инвесторы, делая автоматические инвестиции каждый месяц или неделю — вам следует выбрать ETF без комиссии, чтобы не платить комиссию каждый раз.

6. Инвестиционные приложения

Некоторые инвестиционные приложения предназначены для начинающих инвесторов.

One — это Acorns, который округляет ваши покупки по связанным дебетовым или кредитным картам и инвестирует изменения в диверсифицированный портфель ETF. С этой целью он работает как робот-советник, управляя этим портфелем за вас. Не существует минимума для открытия учетной записи Acorns, и сервис начнет инвестировать за вас, как только вы накопите не менее 5 долларов в округах. Вы также можете внести паушальный депозит.

Acorns взимает 1 доллар в месяц за стандартный инвестиционный счет и 2 доллара в месяц за индивидуальный пенсионный счет.Наш добровольный совет: максимально увеличьте этот счет IRA, прежде чем начать использовать стандартный инвестиционный счет — у IRA есть налоговые льготы, которые вы не хотите упускать. (Узнайте больше об IRA здесь.)

Другой вариант приложения — Stash, который помогает научить начинающих инвесторов создавать свои собственные портфели из ETF и отдельных акций. У Stash минимум 5 долларов на счете и аналогичная структура комиссионных сборов, что и у Acorns, хотя с баланса, превышающего 5000 долларов, взимается 0,25% от этого баланса в год, а не фиксированная плата.

Что такое робот-советник и подходит ли он вам?

Если вы когда-нибудь мечтали о том, чтобы робот убирал ваш дом или выгуливал собаку, вы наверняка понимаете привлекательность робота-консультанта. Эти услуги не требуют установки окон или приставки для домашних животных, но то, что они предлагают, возможно, более ценно: относительно удобный способ инвестирования.

Как работают робо-консультанты

Робо-консультанты — также известные как автоматизированные инвестиционные услуги или онлайн-консультанты — используют компьютерные алгоритмы и передовое программное обеспечение для создания и управления вашим инвестиционным портфелем.Услуги варьируются от автоматической перебалансировки до оптимизации налогов и практически не требуют вмешательства человека, но у многих поставщиков есть консультанты-люди, которые могут задать вопросы.

Традиционные услуги по управлению портфелем часто требуют больших остатков; Робо-советники обычно имеют низкие минимальные требования или вообще не имеют их. Благодаря этому и их низкой стоимости робо-советники позволяют быстро начать инвестирование — во многих случаях в течение нескольких минут.

Реклама