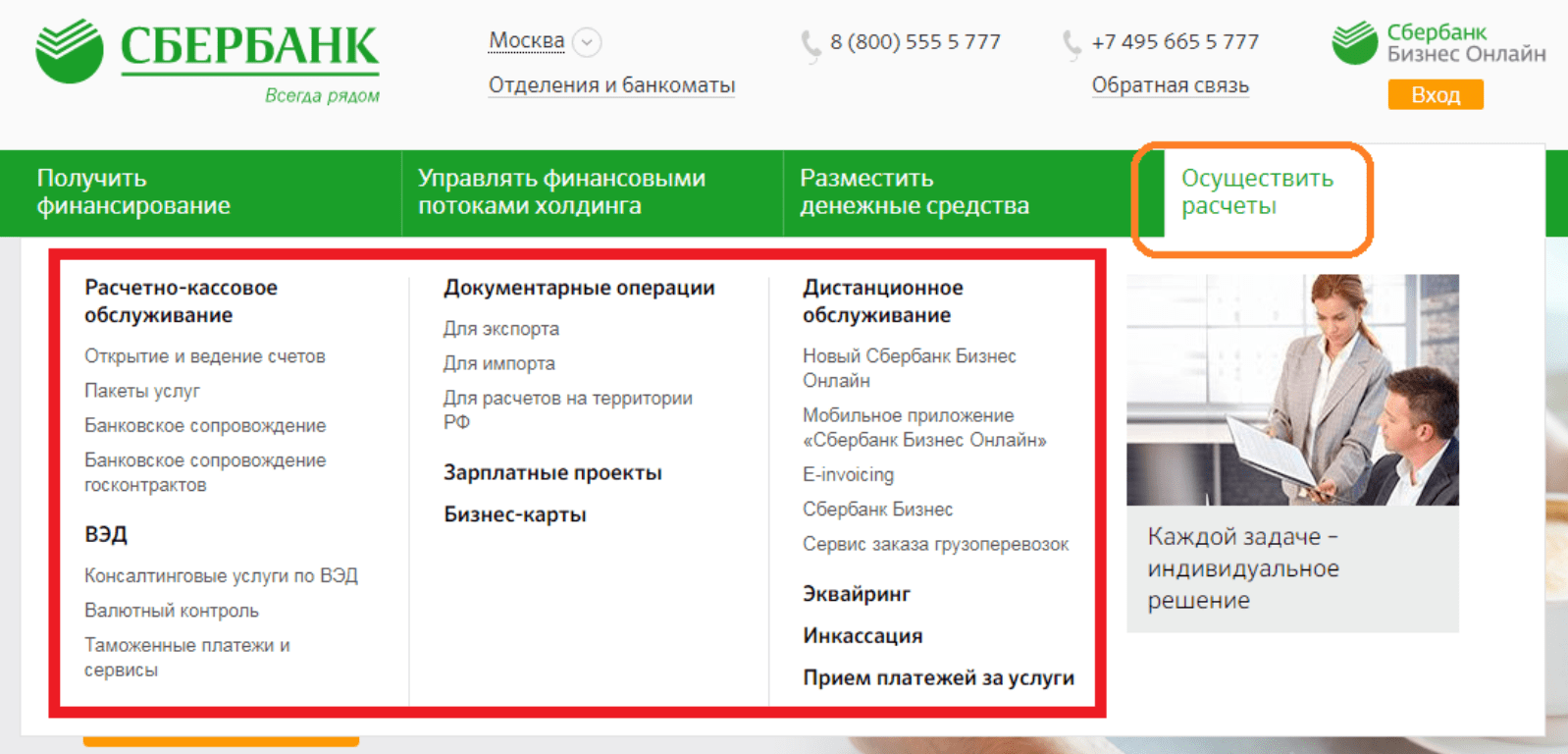

СберПро — СберБанк

С 01.06.2020 вступают в силу изменения в Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее — Закон № 229-ФЗ), в соответствии с которыми на лиц, перечисляющих на счет должника в Банке заработную плату и иные доходы, возлагается обязанность указывать в расчетных документах сумму, взысканную по исполнительному документу, а также код вида дохода в соответствии с Указанием Банка России от 14.10.2019 № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств» (далее — Указание № 5286-У). Во исполнение требований Закона № 229-ФЗ и Указания Банка России № 5286-У в системе реализована возможность указания кода вида дохода и суммы удержанных средств с выплаты для документов Зарплатная ведомость и Рублевые платежные поручения, также возможность импорта и экспорта документов с указанием кода вида дохода.

Для Клиентов, заключивших Договор, в рамках которого предусмотрено формирование Банком платежного поручения от имени Клиента и зачисление на основании полученного от Клиента электронного реестра: Код вида дохода указывается в электронном реестре в поле «Код дохода» путем выбора необходимого значения из выпадающего списка.

Обращаем внимание, что в зависимости от кода вида дохода необходимо формировать отдельные электронные реестры. Сумма удержанных средств указывается в электронном реестре в поле «Удержано вами».

Обращаем внимание, что в зависимости от кода вида дохода необходимо формировать отдельные электронные реестры. Сумма удержанных средств указывается в электронном реестре в поле «Удержано вами».Для Клиентов, заключивших Договор, в рамках которого зачисление осуществляется на основании платежного поручения и электронного реестра, направленных Клиентом в Банк: Код вида дохода указывается при формировании платежного поручения в поле «Код дохода», для этого необходимо перейти в раздел «Рублевые платежные поручения», создать новый платёж и указать код вида дохода в поле «Код дохода» путем выбора необходимого значения из выпадающего списка. Сумма удержанных средств указывается в электронном реестре в поле «Удержано вами».

При перечислении Клиентом денежных средств посредством направления платежного поручения на отдельного получателя: Код вида дохода указывается при формировании платежного поручения в поле «Код дохода» (поле 20 «Наз.Пл» в соответствии с положением Банка России от 19.

06.2012 N 383-П «О правилах осуществления перевода денежных средств») путем выбора необходимого значения из выпадающего списка. Информацию об удержанной сумме можно указать в реквизите «Назначение платежа» (поле 24) рублевого платежного поручения. Последовательность указания суммы удержанных средств с выплаты заполнятся в соответствии с Информационным письмом Банка России от 27.02.2020 № ИН-05-45/10. Информационное письмо размещено на официальном с айте Банка России.Реализована возможность импорта и экспорта документов с указанием кода вида дохода и сумм удержания. Подробная информация содержится в документе «Форматы импорта и экспорта документов (01.06.2020)», расположенном в папке Documentation. Изменения для документов Рублевое платежное поручение, Зарплатная ведомость и Выписка выделены желтой заливкой. Прежние версии форматов останутся работоспособными.

Для корректной работы с приложением после обновления до версии 01.016.15 рекомендуем запросить справочник кодов видов дохода (229-ФЗ) и справочник параметров из банка.

Обращаем внимание, что в зависимости от кода вида дохода необходимо формировать отдельные электронные реестры. Сумма удержанных средств указывается в электронном реестре в поле «Удержано вами».

Обращаем внимание, что в зависимости от кода вида дохода необходимо формировать отдельные электронные реестры. Сумма удержанных средств указывается в электронном реестре в поле «Удержано вами». 06.2012 N 383-П «О правилах осуществления перевода денежных средств») путем выбора необходимого значения из выпадающего списка. Информацию об удержанной сумме можно указать в реквизите «Назначение платежа» (поле 24) рублевого платежного поручения. Последовательность указания суммы удержанных средств с выплаты заполнятся в соответствии с Информационным письмом Банка России от 27.02.2020 № ИН-05-45/10. Информационное письмо размещено на официальном с айте Банка России.

06.2012 N 383-П «О правилах осуществления перевода денежных средств») путем выбора необходимого значения из выпадающего списка. Информацию об удержанной сумме можно указать в реквизите «Назначение платежа» (поле 24) рублевого платежного поручения. Последовательность указания суммы удержанных средств с выплаты заполнятся в соответствии с Информационным письмом Банка России от 27.02.2020 № ИН-05-45/10. Информационное письмо размещено на официальном с айте Банка России.

Реализован импорт платежных требований в форматах xls, txt. Шаблоны импорта настраиваются через мастер импорта-экспорта пользователем с ролью Администратор.

Реализовано изменение ставки НДС до 20% по умолчанию, для расчета суммы НДС в поле «Назначение платежа» для платежных документов в рублях. Изменение применится с 01.01.2019 года.

Реализованы изменения валютного контроля в части перевод контракта (кредитного договора) при переводе контракта (кредитного договора) по инициативе организации или при отзыве у банка лицензии.

Для документа заявление о внесении изменений в I раздел ВБК добавлена возможность выбора Уникального номера контракта в статусе переоформлен.

Устранены ошибки.

Реализована поддержка изменений законодательства в рамках валютного контроля: документ «Перевод контракта (кредитного договора) из другого банка» дополнен соответствующими полями.

В печатной форме «Сведений о валютных операциях» добавлена информация о дате принятия документа.

Реализованы дополнительные функции для удобной и безопасной передачи файлов с пользовательскими логами в Банк. В интерфейс Администратора добавлены настройки параметров логирования.

В интерфейсе Администратора реализована настройка класса защиты СКЗИ (КС1 или КС2). Настройка будет доступна для устройств VPN-Key-TLS с версиями встроенного ПО от 500 и выше. О промышленном тиражировании новых версий программного обеспечения будет сообщено дополнительно.

Реализована группировка типов писем в Банк.

Добавлена возможность прикрепления к письмам в Банк файлов размером более 2Мb.

Увеличена скорость получения статусов по Зарплатным Ведомостям.

Реализовано получение и отображение Информации из банка для следующих типов документов:

— распоряжение об обязательной продаже валюты

— поручение на покупку валюты

— поручение на продажу валюты.

Отключен жесткий контроль в поле БИК при импорте и создании Зарплатной Ведомости.

Появилась возможность создания/восстановления резервной копии системы Сбербанк Бизнес. Данный функционал позволит Клиентам восстановить Базу данных с документами, в случае возникновения ошибок при обновлении ПО или проблем с компьютером.

Для E-Invoicing реализована возможность экспорта в Excel списка электронных документов.

Для E-Invoicing реализована возможность загружать скан-копии документов.

Улучшена общая стабильность системы.

Пользователи, подключенные к одной базе данных, теперь могут параллельно осуществлять сеансы связи с банком.

Снято ограничение на импорт и экспорт документов во время осуществления сеанса связи с банком.

Увеличена скорость отправки документов в Банк за счёт реализации функции пакетной отправки. Функцию можно включить через файл настройки конфигурации config.ini

Реализована ролевая модель — теперь можно гибко настраивать права Пользователей на доступ к счетам и различным документам

Появилась возможность экспортировать уведомления о зачислении денежных средств на транзитный валютный счет в форматах xml, dbf, txt.

Реализован импорт поручений на покупку и продажу валюты по системным шаблонам в формате txt.

Реализованы дополнительные функции по безопасности файлов при импорте документов. Создана отдельная библиотека, позволяющая произвести шифрование экспортируемых данных из учетных систем Клиента, с последующим контролем при импорте документов в систему Сбербанк Бизнес.

В экранной форме «Информация об ограничениях по счету» теперь выводится итоговая сумма для таблицы «Прочие ограничения».

Реализованы дополнительные контроли при создании, импорте и копировании документа «Платёжное поручение в иностранной валюте», что позволит сократить количество документов, отказанных Банком по причине неверно заполненных реквизитов.

В информационное окно «Результаты обработки» сеанса связи добавлены уведомления о неисполненных запросах сеанса связи

Реализована защита от сбоев сеанса связи, увеличена производительность обновления статусов документов

В документе «Платёжное поручение в иностранной валюте» реализована автоматическая замена вводимых в поле «Наименование бенефициара», символов, на верхний регистр

В Журнале событий теперь отображается информация о длительности сеанса связи

Расширен набор обязательных к заполнению полей в разделе «Вносители средств» услуги «Внесения средств через устройства». Добавление нового Вносителя должно подтверждаться с помощью СМС.

Добавление нового Вносителя должно подтверждаться с помощью СМС.

Реализована возможность групповой отправки документов Зарплатной ведомости, Рублевых и Валютных ПП. Пользователь может отправить выделенный документ или все документы текущего раздела в статусе «К отправке».

Реализована возможность присваивать счетам клиентские наименования, настраивать по ним фильтры и поиск в справочнике.

Разработана инструкция с ответами на часто задаваемые вопросы (FAQ).

Актуализирован документ с описанием форматов экспорта/импорта.

Актуализирован документ с описанием проверок, выполняемых при создании, импорте и копировании документа «Платёжное поручение в иностранной валюте».

Реализована поддержка изменений законодательства в рамках валютного контроля: документ «Перевод контракта (кредитного договора) из другого банка» дополнен соответствующими полями.

В печатной форме «Сведений о валютных операциях» добавлена информация о дате принятия документа.

Реализованы дополнительные функции для удобной и безопасной передачи файлов с пользовательскими логами в Банк. В интерфейс Администратора добавлены настройки параметров логирования.

В интерфейсе Администратора реализована настройка класса защиты СКЗИ (КС1 или КС2). Настройка будет доступна для устройств VPN-Key-TLS с версиями встроенного ПО от 500 и выше. О промышленном тиражировании новых версий программного обеспечения будет сообщено дополнительно.

Реализована группировка типов писем в Банк.

Добавлена возможность прикрепления к письмам в Банк файлов размером более 2Мb.

Увеличена скорость получения статусов по Зарплатным Ведомостям.

Реализовано получение и отображение Информации из банка для следующих типов документов:

— распоряжение об обязательной продаже валюты

— поручение на покупку валюты

— поручение на продажу валюты.

Отключен жесткий контроль в поле БИК при импорте и создании Зарплатной Ведомости.

Появилась возможность создания/восстановления резервной копии системы Сбербанк Бизнес. Данный функционал позволит Клиентам восстановить Базу данных с документами, в случае возникновения ошибок при обновлении ПО или проблем с компьютером.

Для E-Invoicing реализована возможность экспорта в Excel списка электронных документов.

Для E-Invoicing реализована возможность загружать скан-копии документов.

Улучшена общая стабильность системы.

Пользователи, подключенные к одной базе данных, теперь могут параллельно осуществлять сеансы связи с банком.

Снято ограничение на импорт и экспорт документов во время осуществления сеанса связи с банком.

Увеличена скорость отправки документов в Банк за счёт реализации функции пакетной отправки. Функцию можно включить через файл настройки конфигурации config.ini

Реализована ролевая модель — теперь можно гибко настраивать права Пользователей на доступ к счетам и различным документам

Появилась возможность экспортировать уведомления о зачислении денежных средств на транзитный валютный счет в форматах xml, dbf, txt.

Реализован импорт поручений на покупку и продажу валюты по системным шаблонам в формате txt.

Реализованы дополнительные функции по безопасности файлов при импорте документов. Создана отдельная библиотека, позволяющая произвести шифрование экспортируемых данных из учетных систем Клиента, с последующим контролем при импорте документов в систему Сбербанк Бизнес.

В экранной форме «Информация об ограничениях по счету» теперь выводится итоговая сумма для таблицы «Прочие ограничения».

Реализованы дополнительные контроли при создании, импорте и копировании документа «Платёжное поручение в иностранной валюте», что позволит сократить количество документов, отказанных Банком по причине неверно заполненных реквизитов.

В информационное окно «Результаты обработки» сеанса связи добавлены уведомления о неисполненных запросах сеанса связи

Реализована защита от сбоев сеанса связи, увеличена производительность обновления статусов документов

В документе «Платёжное поручение в иностранной валюте» реализована автоматическая замена вводимых в поле «Наименование бенефициара», символов, на верхний регистр

В Журнале событий теперь отображается информация о длительности сеанса связи

Расширен набор обязательных к заполнению полей в разделе «Вносители средств» услуги «Внесения средств через устройства». Добавление нового Вносителя должно подтверждаться с помощью СМС.

Добавление нового Вносителя должно подтверждаться с помощью СМС.

Реализована возможность групповой отправки документов Зарплатной ведомости, Рублевых и Валютных ПП. Пользователь может отправить выделенный документ или все документы текущего раздела в статусе «К отправке».

Реализована возможность присваивать счетам клиентские наименования, настраивать по ним фильтры и поиск в справочнике.

Разработана инструкция с ответами на часто задаваемые вопросы (FAQ).

Актуализирован документ с описанием форматов экспорта/импорта.

Актуализирован документ с описанием проверок, выполняемых при создании, импорте и копировании документа «Платёжное поручение в иностранной валюте».

Сбербанк Бизнес Онлайн вход для корпоративных клиентов 9443

Финансовые операции – это одна из сторон бизнеса, отнимающая у предприимчивых владельцев фирм немало времени. Специальная услуга Сбербанка Бизнес Онлайн, позволяет сэкономить время и упростить многие действия. Ваш бизнес будет у вас как на ладони. Вход в Сбербанк Бизнес Онлайн, созданный для корпоративных клиентов проходит при использовании протокола 9443. Пользоваться услугой могут и крупные предприятия, и индивидуальные предприниматели, владеющие небольшим бизнесом.

Специальная услуга Сбербанка Бизнес Онлайн, позволяет сэкономить время и упростить многие действия. Ваш бизнес будет у вас как на ладони. Вход в Сбербанк Бизнес Онлайн, созданный для корпоративных клиентов проходит при использовании протокола 9443. Пользоваться услугой могут и крупные предприятия, и индивидуальные предприниматели, владеющие небольшим бизнесом.

Все кто желает подключить бизнес-онлайн сбербанк 9443, должны прийти в один из офисов и написать заявление и приложить к нему необходимые документы. Основанием для открытия доступа будет заключение договора. Чтобы пользоваться услугой, нет необходимости устанавливать на компьютере специальное программное обеспечение. Специалистами были разработаны специальные приложения для мобильных девайсов. Таким образом, интернет клиент 9443 может легко управлять своими финансами и производить операции в любой точке мира.

Отличительные черты

Система 9443 ic значительно упрощает жизнь корпоративным клиентам. Этому способствуют такие её качества, как:

Этому способствуют такие её качества, как:

- Удобный и понятный интерфейс;

- Быстрая и продуманная сортировка документов;

- Возможность управлять счетами банка;

- Возможность отслеживания документов;

- Наличие вспомогательных справочников;

- Круглосуточный доступ в систему и т.д.

Вход в Сбербанк бизнес онлайн осуществляется через порт 9443. Предприняты все меры для сохранения и защиты данных о личности клиента.

Как войти в систему Сбербанк бизнес онлайн

Для того, чтобы в первый раз зайти, нужно получить идентификатор, а также прилагаемый к нему пароль. Первые варианты выдаются в Сбербанке, впоследствии их можно заменить на собственные.

Регистрация нового пользователя производится тут https://sbi.sberbank.ru:9443/ic. Если по каким-то причинам страница не открылась, нужно чуть подождать, а затем повторить попытку.

Интерфейс системы создан таким образом, что корпоративные клиенты быстро и легко осваивают Сбербанк 9443 ic.

Возникающие проблемы при входе

Идеальных систем не бывает, потому пользователям время от времени приходится сталкиваться с проблемами. К примеру, для Сбербанк 9443 ic характерна такая неполадка, как невозможность входа. Если не открывается страница, это может быть связано с настройками компьютера. Такое может случиться, если вход осуществился через браузер Mozilla FireFox. В данном случае необходимо внести сертификат ресурса в перечень исключений безопасности, и проблема будет решена.

Если при входе не открывается главная страница или возникают другие неполадки, лучше всего позвонить на тел. горячей линии, менеджеры банка помогут разобраться в проблеме.

Во многих случаях поддержка не нужна, так как в инструкции есть перечень наиболее распространённых проблем и даны варианты их устранения.

Сбербанк представил онлайн-сервис «Безопасный бизнес»

| ПоделитьсяВ «Сбербанк Бизнес Онлайн» запущен сервис «Безопасный бизнес», который помогает корпоративным клиентам отслеживать риск блокировки и избегать комплаенс-ограничений, связанных со 115-ФЗ.

Банки обязаны отслеживать операции по счетам и ограничивать те, которые соответствуют критериям сомнительных, в соответствии с законом № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и/или финансированию терроризма». Сервис Сбербанка «Безопасный бизнес» анализирует все финансовые события клиента, рассчитывает и показывает в цветовых индикаторах ключевые показатели и допустимые границы в соответствии с рекомендованными значениями Банка России. Таким образом сервис помогает клиенту отслеживать корректность его финансовых операций и минимизировать риск получения комплаенс-запросов от банка.

Сервис интегрирован в интернет-банк Сбербанк Бизнес Онлайн и не требует дополнительной установки.

Станислав Карташов, вице-президент, директор дивизиона «Корпоративные клиенты 360» блока «Корпоративно-инвестиционный бизнес» Сбербанка, отметил: «Часто клиенты по неосторожности ведут бизнес так, что банку приходится запрашивать пояснения и документы относительно их деятельности. Для предпринимателя получение такого запроса от банка — это всегда болезненная ситуация. Во-первых, потому что он обязан оперативно отреагировать на него: представить пояснения и необходимые документы — иначе банк может приостановить возможность в дистанционном режиме пользоваться средствами на счёте, что негативно повлияет на бизнес клиента. Во-вторых, он часто не понимает, чем привлек внимание обслуживающего банка, что сделал не так. Сервис «Безопасный бизнес» разъясняет предпринимателю, какие операции могут стать подозрительными для банка, помогает действовать в безопасной зоне и избегать риска получения подобных запросов».

Для предпринимателя получение такого запроса от банка — это всегда болезненная ситуация. Во-первых, потому что он обязан оперативно отреагировать на него: представить пояснения и необходимые документы — иначе банк может приостановить возможность в дистанционном режиме пользоваться средствами на счёте, что негативно повлияет на бизнес клиента. Во-вторых, он часто не понимает, чем привлек внимание обслуживающего банка, что сделал не так. Сервис «Безопасный бизнес» разъясняет предпринимателю, какие операции могут стать подозрительными для банка, помогает действовать в безопасной зоне и избегать риска получения подобных запросов».

Владимир Бахур

В Сбербанк Бизнес Онлайн появились услуги Сберлогистики

В Сбербанк Бизнес Онлайн появились услуги Сберлогистики

Более 2,5 млн юридических лиц могут подключить услуги Сберлогистики за несколько минут по СберБизнес ID. Договор формируется автоматически без бумажных документов, и сразу же после его подтверждения корпоративные клиенты могут доставлять товары по всей стране на условиях постоплаты.

Более 2,5 млн юридических лиц могут подключить услуги Сберлогистики за несколько минут по СберБизнес ID. Договор формируется автоматически без бумажных документов, и сразу же после его подтверждения корпоративные клиенты могут доставлять товары по всей стране на условиях постоплаты.Для отправки корреспонденции и посылок пользователям Сбербанк Бизнес Онлайн доступны два продукта — «Сберкурьер» и «Сберпосылка».

«Сберкурьер» — это доставка с курьером от двери до двери. Собственные курьерские сети Сберлогистики охватывают 800 населенных пунктов. Курьеры компании снабжены всеми необходимыми средствами защиты и работают по алгоритмам бесконтактной доставки.

«Сберпосылка» — доставка в пункты выдачи заказов. Сегодня клиентам Сберлогистики доступны 13 000 пунктов выдачи, включая отделения Сбербанка и постаматы.

В интуитивно понятном интерфейсе личного кабинета можно рассчитать стоимость доставки, вызвать курьера, отправить посылку в ближайший для получателя пункт выдачи и отслеживать статус по каждому заказу в режиме онлайн. Сервис автоматизирует подготовку и отправку посылок, в одном окне можно управлять всеми логистическими процессами.

Развитая инфраструктурная сеть Сберлогистики поможет бизнесу увеличить присутствие на региональных рынках и предоставить клиентам качественную доставку по доступной цене. География доставки охватывает 26 тысяч населенных пунктов России, региональные центры Сберлогистики представлены в 26 крупнейших городах. Собственные склады класса А общей площадью более 100 кв. м находятся в Москве, Санкт-Петербурге, Екатеринбурге, Ростове-на-Дону и Владивостоке.

Анна Лоевская, управляющий директор дивизиона «Цифровой корпоративный банк» Сбербанка: «Сбербанк Бизнес Онлайн — это полноценная цифровая платформа для предпринимателей, которая помогает сохранять деловую активность и поддерживать деятельность даже в ситуации удаленной работы. Благодаря Сберлогистике нашим пользователям становится доступна физическая отправка товаров и грузов без привлечения внешних подрядчиков. Простой и удобный способ подключения к Сберлогистике обеспечивает механизм бесшовной авторизации СберБизнес ID, основанный на собственной разработке Сбербанка — решении Fintech API. Всего же к настоящему времени в корпоративном интернет-банке Сбербанка, помимо традиционных банковских услуг, представлены более 30 нефинансовых сервисов, которые позволяют вести и развивать бизнес дистанционно».

Сергей Малышев, генеральный директор Сберлогистики: «Новый сервис в маркетплейсе Сбербанк Бизнес Онлайн совмещает в себе логистические и финансовые услуги. Личный кабинет юридического лица — это полноценный онлайн-офис, где пользователи могут за считаные секунды оформлять доставку, отслеживать статус отправлений и управлять всеми процессами. Мы обеспечиваем удобный доступ к цифровым логистическим сервисам, надежную доставку и единые стандарты качества по всей стране, помогая корпоративным клиентам Сбербанка снизить затраты на логистику и сосредоточиться на развитии бизнеса».

Источник: Сбербанк

вход в систему Интернет-Клиент 9443, личный кабинет

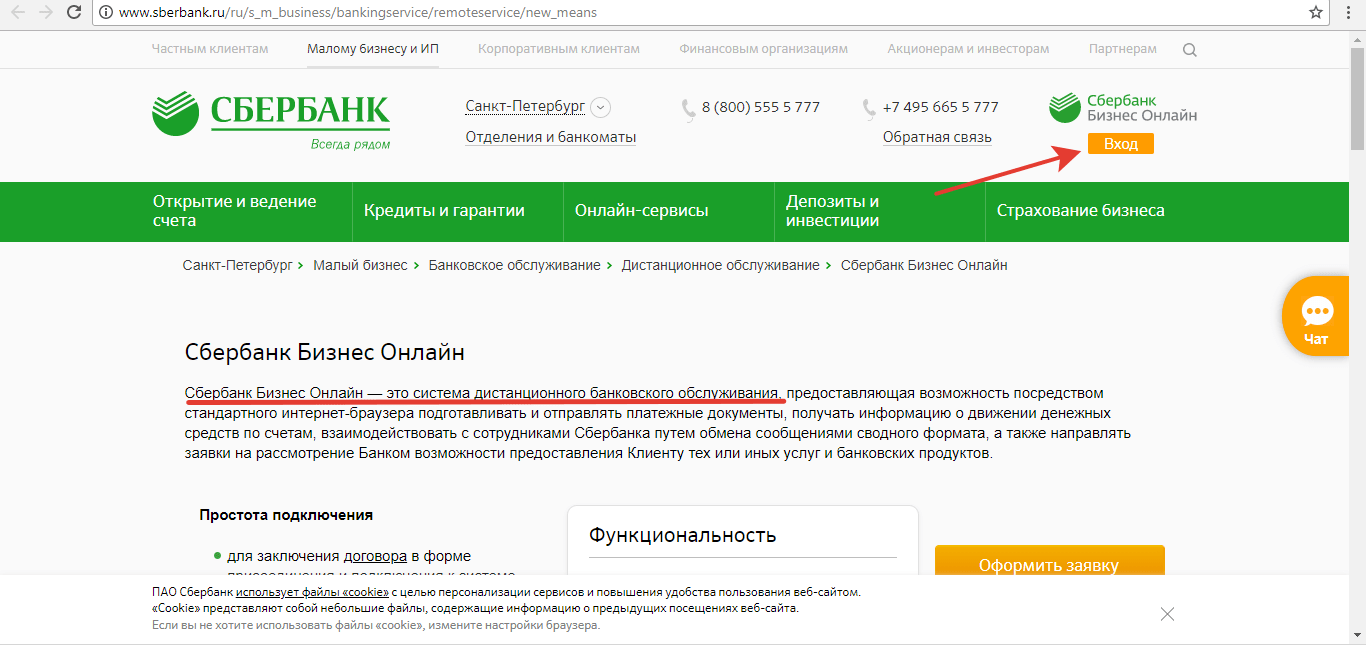

Сбербанк Бизнес Онлайн относится к системе удаленного обслуживания с целью предоставления расширенных возможностей для ведения бизнеса. Доступ к ресурсу возможен при помощи Интернет-соединения. На сервисе осуществляется подготовка и отправка платежных документов, получение сведений об операциях по счетам. Здесь можно решить проблемы при обращении к сотрудникам Сбербанка, подать заявку на предоставление новых или продление старых услуг и продуктов банка. Пользоваться услугой могут юридические лица и индивидуальные предприниматели, имеющие открытый расчетный счет. После получения доступа к личному кабинету в первый раз потребуется пройти несложную обязательную регистрацию.

С чего начать работу в Сбербанк Бизнес Онлайн

Чтобы зарегистрироваться и стать полноценным пользователем бизнес-системы Сбербанка России, нужно иметь открытый расчетный счет в любой финансово-кредитной организации.

Для подключения услуги необходимо произвести ряд простых действий:

- Распечатать и заполнить специальное заявление. Бланк можно получить по ссылке здесь.

- Подготовленный документ предоставить специалисту в отделение банка, в котором осуществлялось открытие счета.

Иначе подключается услуга юридическими лицами, имеющими расчетный счет в других финансово-кредитных учреждениях. Им необходимо заполнить расширенный перечень документов. Существующий список требуется заранее уточнить, так как при невыполнении условий в доступе будет отказано.

Спустя сутки после заключения договора, при условии подачи достоверных сведений, услуга активируется. Для входа в систему используется логин, выданный в отделении банка. Пароль получается посредством SMS-сообщения.

Полученный пароль действует только определенное время, его потребуется сменить после первого вхождения. Это можно самостоятельно сделать в настройках кабинета.

Интернет-клиент 9443: вход в личный кабинет

Зайти в систему может только зарегистрированный пользователь. Доступ предоставляется при помощи двух способов.

Через СМС

Вход в систему осуществляется по стандартной схеме:

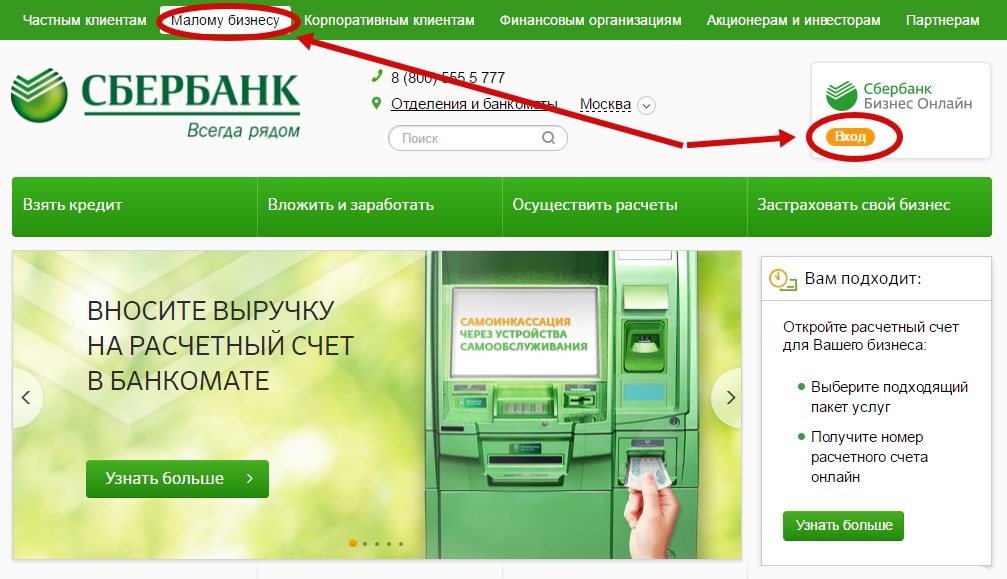

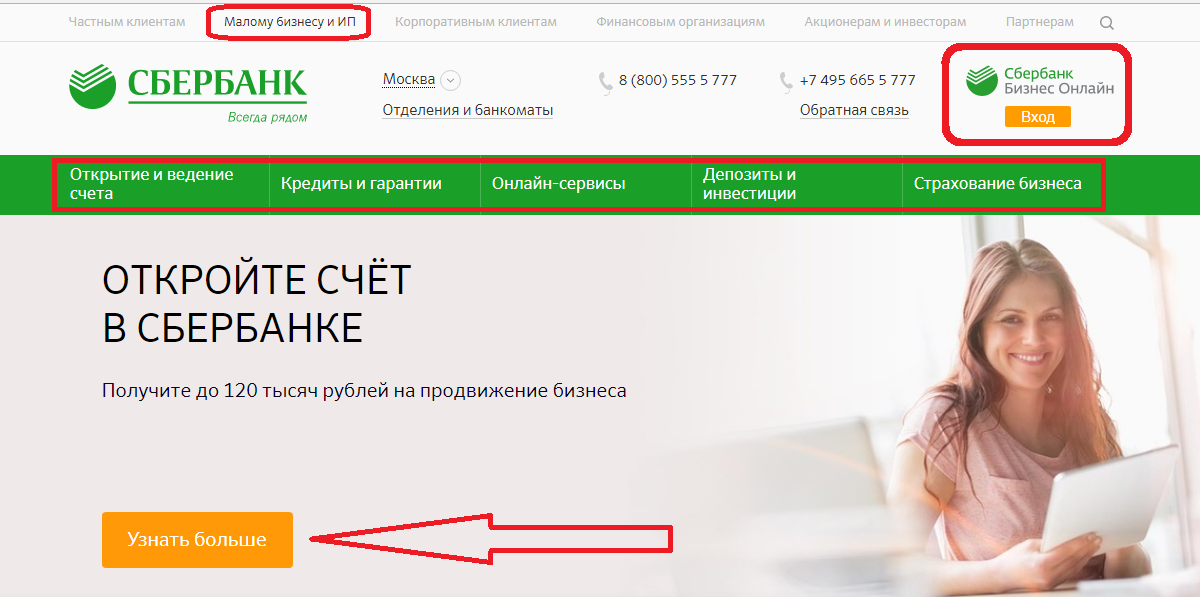

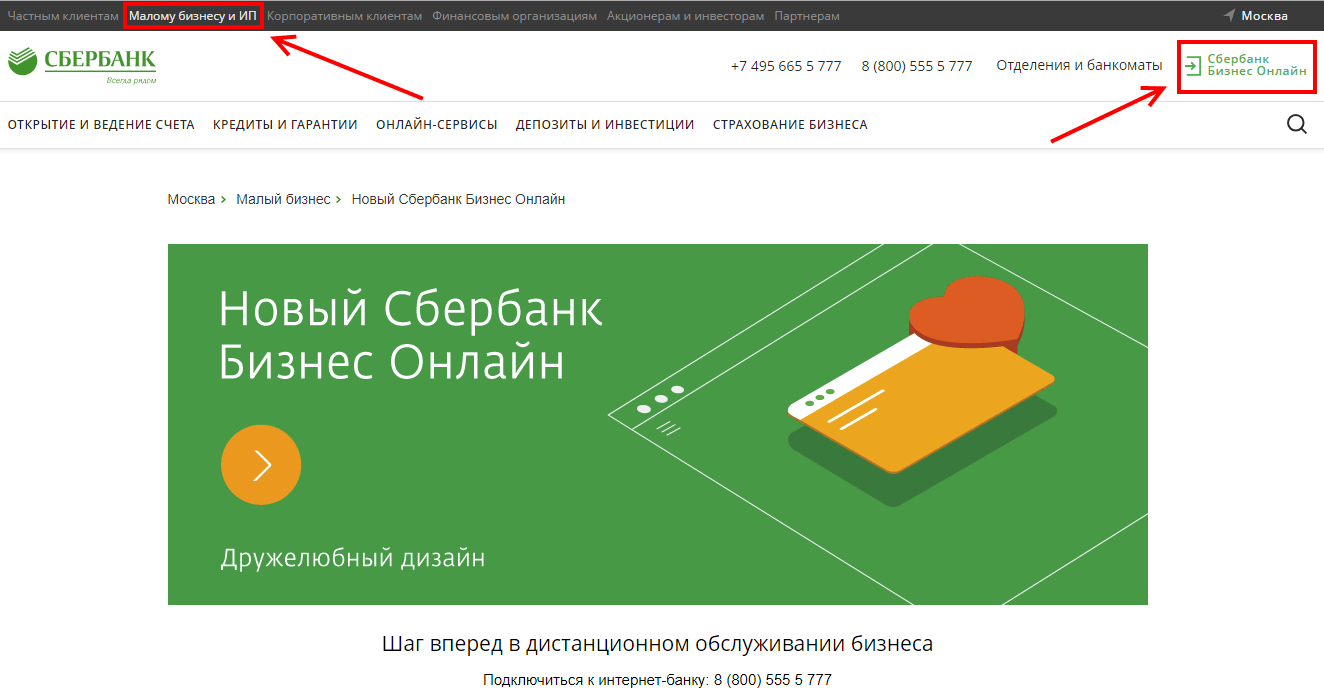

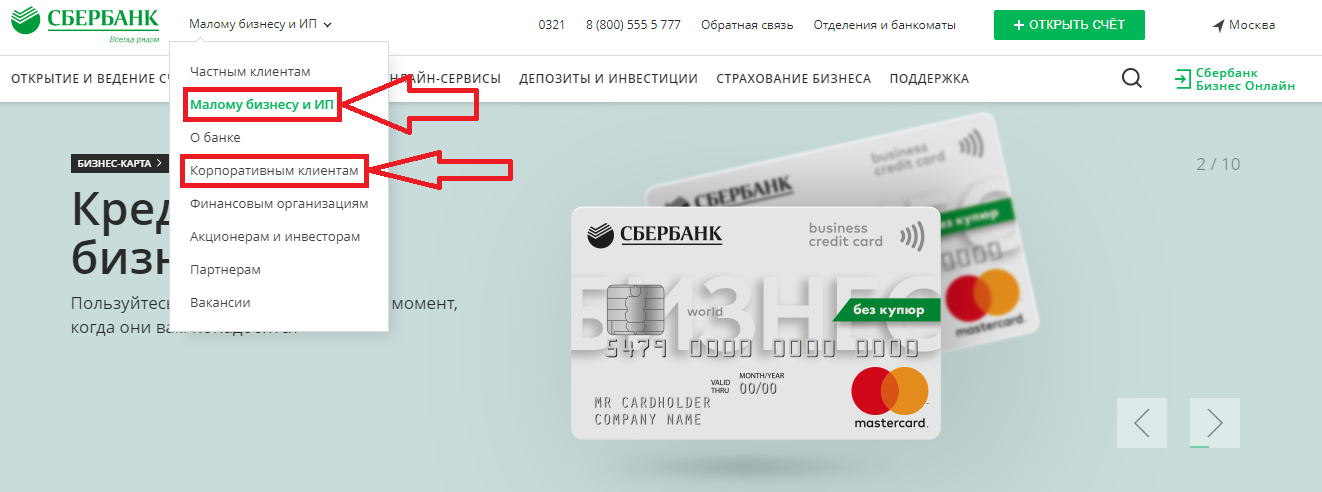

- Необходимо перейти на официальную страницу. Вверху выбрать вкладку «Малому бизнесу и ИП».

- В правом верхнем углу активируется баннер с пометкой «Сбербанк Бизес Онлайн». Новое окно будет открываться с небольшой задержкой.

- Вводится и подтверждается логин и пароль. Главное — указывать данные без ошибок, чтобы исключить блокировку.

- При первом входе после получения доступа система выдаст таблицу, которая позволит сменить выданный пароль на личный.

- Для дополнительной защиты пользователю будет предложено ввести код, который придет посредством СМС-сообщения на привязанный к аккаунту телефон.

Если все действия выполнены правильно, можно осуществлять настройку системы и переходить к активному использованию возможностей Сбербанк Бизнес.

С помощью электронного ключа (токена)

Альтернативный вариант доступа к интернет-клиенту 9443 позволяет подключать личный кабинет без сложной установки дополнительных программ на компьютер. Вход выполняется при помощи специального токена.

- Электронный ключ получается непосредственно в отделении банка. Он представляет собой специальную программу, которая находится на USB носителе и обеспечивает доступ к личному кабинету.

- Для пользования ресурсом потребуется вставить флешку в разъем компьютера или ноутбука.

- Нужно дождаться открытия файла или сделать это при помощи раздела «Мой компьютер».

- В перечне открывшихся ярлыков найти и запустить TLSAPP.EXE или START.EXE.

- В появившемся окне указать учетную запись и код, который был получен при обращении в банк.

- На открывшейся странице выбрать раздел бизнес-системы, который вызовет таблицу для ввода логина и пароля.

- Далее необходимо самостоятельно или при помощи специального сервиса создать сертификат, который отсылается в банк. После одобрения можно полноценно пользоваться возможностями ресурса.

Если существует доступ у нескольких лиц, для каждого нужно создать индивидуальную учетную запись и сертификат.

Что делать, если не получается зайти в систему

При появлении проблем во время входа в Сбербанк Бизнес Онлайн необходимо следовать простой инструкциии.

Если высвечивается сообщение: «Неправильное имя пользователя или пароль»:

- Необходимо удостовериться, что данные вводятся без ошибок, которые могут возникать из-за включенной раскладки клавиатуры.

- Проверяется точность перехода. Ресурс действует по адресу https://sbi.sberbank.ru:9443/ic/dcb.

- При утере пароля необходимо вызвать форму восстановление данных. Для этого нужно нажать на ссылку «Забыли пароль».

Появляется уведомление о блокировке учетной записи:

- Вход выполнялся неправильно более 6 раз, что привело к приостановке доступа.

- Требуется обратиться в отделение банка.

Высвечивается сообщение о блокировке офиса пользователя или недоступности токена:

- Проблема решается только при непосредственном обращении к специалисту банка или в службу технической поддержки.

Что предлагает Сбербанк Онлайн малому бизнесу и корпоративным клиентам

Дистанционное обслуживание в рамках системы, которая имеет сокращенное название АС СББОЛ (SBBOL), позволяет активно использовать множество инструментов, направленных на успешное развитие бизнеса. Для юридических и физических лиц Бизнес Онлайн открывает следующие возможности:

- Открытие одного или нескольких расчетных счетов, получение сведений о совершаемых операциях и движению денежных средств через специальные выписки и отчеты.

- Выпуск зарплатных карт для сотрудников предприятия, а также привязка пластика к счету с целью расширения возможностей финансовых операций.

- Осуществление валютного контроля с возможностью быстрого отображения существующего курса конвертации, который выполняется в момент формирования мультивалютного перевода.

- Обширная проверка контрагентов на благонадежность и быстрый порядок расчета при сотрудничестве.

- Удобное подтверждение платежей, которые были заведены помощником или бухгалтером, а также эффективная транзакция между счетами компании.

- Сдача отчетности в государственные органы, которая может включать оплату налогов, сборов и пошлин. Сервисом можно пользоваться для получения информации по штрафам и всем начислениям с учетом исполнения всех обязательств.

- Подача заявок на получение овердрафта или кредита. Корпоративным клиентам также открыт доступ к различным инвестиционным программам, что позволяет быстро взять кредит.

- Получение банковских гарантий.

- Открытие депозитов и установление не снижаемого остатка на счете.

- Оформление лизинга коммерческого легкового и грузового транспорта, спецтехники малым и средним бизнесом и ИП, а также финансирование различных проектов.

Новая веб-версия системы Сбербанк Бизнес имеет расширенный доступ к услугам и предложениям.

Преимущества использования системы

Сервис обладает рядом достоинств, которые позволяют успешно работать каждому клиенту даже при минимальных навыках пользователя.

Удобство

- Простой и понятный интерфейс позволяет быстро разобраться в доступных возможностях.

- На сайте присутствует довольно гибкая система фильтрации и сортировки, что обеспечивает поиск нужных документов по запрашиваемым параметрам.

- Несомненным достоинством является возможность отслеживания заявок, совершенных операций и их обработки.

- Система включает расширенный перечень справочников по актуальным банковским реквизитам, что способствует быстрому заполнению нужных форм. Для большего удобства можно создавать новые разделы, в которые будут включены контрагенты.

- Наличие шаблонов, способствующих созданию типовых документов.

- Интеграция с программой 1С, что обеспечивает перемещение данных из системы Сбербанка и обратно.

- Отсутствие необходимости приходить в отделения банка для проставления штампа в платежных документах.

Мобильность

- Система не требует особых параметров для устройства, которое подключено к сети. Заходить на ресурс можно с помощью компьютера, ноутбука или планшета. Для мобильных телефонов и смартфонов существует отдельное приложение.

- Подключение реализовано круглый год в круглосуточном режиме.

- Управление операциями осуществляется в режиме онлайн.

- Отслеживание статусов различных документов может производиться при помощи СМС-уведомлений.

- Контроль при условии безопасного присоединения можно осуществлять из любой точки мира.

Гибкость

- Доступ к системе возможен без открытия расчетного счета.

- Представители компании, имеющие полномочия для подготовки документов, могут быть наделены особой ролью, позволяющей быстро согласовывать финансовые операции. Для сотрудников банка существуют специальные программы.

- Все вопросы находят ответ без посещения офиса банка.

- Функциональность ресурса постоянно совершенствуется и обновляется.

Полная безопасность

- Отдельная система мониторинга, которая предупреждает мошеннические действия.

- Многоступенчатый механизм идентификации, требующий личного логина и пароля, который подлежит смене через определенный промежуток времени.

- Реализовано подтверждение любых совершаемых операций посредством СМС-сообщений с одноразовым кодом.

- Дополнительно действует защита при помощи электронного ключа – токена, который предоставляется в частном порядке на флешке.

- Возможность быстрого приостановления или отмены операции при обращении в службу поддержки. Помощь доступна по любым вопросам.

Многообразие существующих преимуществ, которые открывают широкий спектр развития предпринимательства, постоянно расширяется, что обеспечивает реализацию новых возможностей.

Сбербанк сегодня – это крупнейший банк России, который предоставляет уникальные возможности для развития бизнеса.

Сбербанк запустил облачный сервис подписания платежей в мобильном приложении

Пользователи интернет-банкинга «Сбербанка» для корпоративных клиентов теперь могут подтверждать платежи и подписывать документы с помощью облачного сервиса усиленной неквалифицированной электронной подписи (УНЭП).

Услуга станет доступна всем пользователям мобильного приложения Сбербанк Бизнес Онлайн уже в ближайшее время. Новый отличается простотой получения подписи, удобством использования, безопасностью и возможностью подписания документов при отсутствии сотовой связи — достаточно иметь подключение к интернету.

Чтобы воспользоваться новым сервисом, надо подключить его через мобильное приложение Сбербанк Бизнес Онлайн. После подключения будут сформированы и размещены на облачных ресурсах банка ключи электронной подписи, а удостоверяющим центром банка будет выпущен сертификат УНЭП. В момент подписания документа необходимо подтвердить доступ к ключу аутентификации посредством биометрии или ПИН-кода, после чего приложение отправит в облако подтверждение на создание электронной подписи.

Сегодня усиленная неквалифицированная электронная подпись также доступна клиентам банка, но требует использования специального флеш-носителя (токена) и может быть применена только в веб-версии Сбербанк Бизнес Онлайн. УНЭП в мобильном приложении даст пользователям новые возможности, недоступные при использовании СМС-подтверждения: так, в скором будущем появится возможность массового подписания платежей. Также повысится надежность и безопасность совершаемых операций, упростится разбор инцидентов и спорных ситуаций.

Анна Лоевская, директор дивизиона «Цифровой корпоративный банк» Сбербанка:

«По нашим оценкам, потенциальная аудитория этой технологии составляет не менее 800 тысяч пользователей мобильного приложения Сбербанк Бизнес Онлайн. Сейчас для подтверждения операций все они вводят код, который в реальном времени получают по СМС. Отсутствие сигнала сотовой связи может стать неразрешимым препятствием для совершения операции. Новый вид подписи решает эту проблему. Так, например, одним из первых пользователей, оценивших эту технологию, стал клиент банка, которому понадобилось осуществить платёж из Северного Ледовитого океана, в условиях отсутствия мобильной связи. При этом используемая для создания УНЭП технология соответствует самым высоким требованиям защищённости и безопасности. Персональный ключ клиента хранится на криптосервере в зашифрованном виде во внутреннем периметре банка и доступен только со смартфона клиента через мобильное приложение Сбербанк Бизнес Онлайн после прохождения надёжной процедуры аутентификации».

По материалам «Сбербанка»

Сбербанк Бизнес Онлайн для корпоративных клиентов

Система удаленного обслуживания Сбербанк Бизнес Онлайн представляет собой интернет-клиент для корпоративных клиентов. Данный сервис позволяет управлять счетами предприятия и организации. Личный кабинет позволяет быстро и легко взаимодействовать с банком и сотрудниками компании. Следует отметить, что все операции являются безопасными, удобными и оперативными. Таким образом, можно сократить время на электронный документооборот.

Подключение к Сбербанк Бизнес ОнлайнЧтобы воспользоваться всеми преимуществами дистанционной системы, руководителю компании или юридическому лицу необходимо прийти в ближайшее представительство Сбербанка, заполнить заявление, представить необходимую документацию и подписать соответствующий договор. Весь процесс активации услуги достаточно простой и не требует много времени. Заключить договор можно при одном посещении банка.

Интернет-банк работает без специального программного обеспечения и поддерживается всеми известными браузерами. При желании личным кабинетом можно воспользоваться со своего мобильного устройства (смартфон, планшет).

Вход в систему Сбербанк Бизнес ОнлайнВойти в личный кабинет дистанционного сервиса можно несколькими способами:

- При помощи СМС-сообщения. Нужно зайти на сайт банка, открыть раздел «Малому бизнесу», после чего зайти во вкладку «Сбербанк Бизнес Онл@йн» или перейти по ссылке https://sbi.sberbank.ru:9443/ic. На странице нужно заполнить свои данные необходимые для входа, они выдаются после заключения соответствующего договора. В течение нескольких минут после ввода данных на сотовый телефон придет сообщение со специальным паролем, который используется один раз. Важно отметить, что вход в систему осуществляется по специальному защитному соединению. Если не получается войти, то следует выполнить необходимые настройки, узнать которые можно в службе поддержки. После этого можете полноценно использовать функционал удаленного сервиса.

- При помощи электронного ключа — токен. В представительстве банка, после заключения договора выдается специальный ключ, его нужно вставить в USB-разъем и включить программу, которая записана на токене. Откроется специальная форма, где нужно вписать свой ПИН-код, выданный в финансовой организации. На следующем этапе нужно нажать на «Сбербанк Бизнес Онл@йн» и ввести свои данные (пароль и логин). Работая через токен нет необходимости подтверждать совершенные операции.

- Электронный документооборот.

- Отправка уведомления о исполнении операции на сотовый телефон.

- Обмен документацией.

- Сортировка документов по номерам договоров.

- Предоставление информации о совершенных финансовых операциях.

- Обработка и прием платежных документов.

Сбербанк Бизнес Онлайн имеет множество возможностей и преимуществ для корпоративных клиентов. Для компаний с большим документооборотом данная система удаленного обслуживания просто необходима.

Обращение генерального директора — Стратегический отчет — Годовой отчет Сбербанка России за 2017 год

Уважаемые акционеры, клиенты и партнеры!

В жизни Сбербанка 2017 год стал важной вехой. Подведены промежуточные итоги трансформации, которой мы занимались последние 10 лет, и утверждены наши новые стратегические приоритеты.

Внешняя конъюнктура в прошлом году была неоднозначной, однако в целом она соответствовала нашим ожиданиям: российская экономика вышла из рецессии, продемонстрировав умеренный рост 1.5% на фоне восстановления внутреннего спроса. Однако рост потребительских расходов не компенсировался ростом доходов. Жесткая денежно-кредитная политика и укрепление рубля в начале года привели к рекордному замедлению инфляции до минимума в 2,5%. Как следствие, Банк России снизил ключевую процентную ставку до менее 10%, что повысило спрос на кредиты. В прошлом году мы стали свидетелями продолжающегося восстановления банковской системы: Банк России провел рекапитализацию трех частных банков, убытки которых повлияли на индекс прибыльности банковского сектора в целом.Однако прибыльные банки показали рекордную прибыль за 2017 год.

Чистая прибыль Группы Сбербанк по МСФО за 2017 год составила 748,7 млрд рублей, при этом прибыль на обыкновенную акцию выросла на 38%. Его рентабельность капитала, которая в прошлом году достигла пятилетнего максимума, превысив 24%, сделала Сбербанк первым среди 30 крупнейших банков мира.

Именно улучшение клиентского опыта, разработка новых технологических решений и повышение эффективности бизнеса позволили Банку достичь таких результатов.

На фоне ослабления денежно-кредитной политики Сбербанк снизил ставки по ключевым продуктам, что положительно отразилось на кредитном портфеле Группы, который увеличился на 6,6%.

Розничные кредиты показали стабильный рост на 13,6%, где лидировала ипотека: ипотечный портфель увеличился на 16%. Среди прочего, он-лайн сервис «DomClick», где наши клиенты могут удобно совершать операции с недвижимостью, включая онлайн-регистрацию прав собственности, был очень полезным для этого роста.В настоящее время этот ресурс посещают более четырех миллионов клиентов в месяц, а объем жилищных кредитов, выданных через «DomClick», вырос на 51%.

В прошлом году нам удалось существенно упростить кредитные процессы для клиентов крупного и среднего бизнеса. Теперь стандартные транзакции более половины клиентов из этого сегмента утверждаются менее чем в течение пяти дней. В сегменте малого и микробизнеса предварительно одобренные кредиты SMART, которые можно получить в течение дня, стали доступны более чем 50% всех клиентов.Благодаря запущенным инициативам и снижению общего уровня ставок Сбербанк в 2017 году выдал рекордный объем кредитов корпоративным клиентам — более 11,4 трлн рублей.

В 2017 году Сбербанк продолжил развивать набор функций и повышать удобство каналов обслуживания для клиентов. Таким образом, количество активных пользователей каналов дистанционного обслуживания увеличилось до 56,8 млн человек. Рост обеспечили пользователи мобильного приложения. Сейчас 14,6 миллиона человек, или более 30% всех клиентов, которые выполняют хотя бы одну транзакцию в месяц, используют цифровые каналы ежедневно (DAU / MAU).

К концу года более 157 точек обслуживания начали работу в новом доработанном формате; в нескольких регионах был запущен пилотный проект по обналичиванию денежных средств (который позволяет снимать наличные на кассах в торговых и сервисных точках), который, как ожидается, значительно упростит доступ к наличным деньгам в сельской местности.

Для развития безналичного бизнеса Сбербанк продолжает активно развивать платежную инфраструктуру и цифровые сервисы, и в 2017 году доля безналичных розничных операций достигла 60%.Более 35 миллионов карт Сбербанка снабжены бесконтактной технологией «tap-to-pay». Кроме того, Сбербанк организовал безналичную карточную оплату проезда в общественном транспорте в 30 городах России.

Для корпоративных клиентов Сбербанк улучшил набор функций цифровой платформы «Сбербанк Бизнес Онлайн». К концу 2017 года на эту платформу перешли 78% его клиентов. Наряду с традиционными банковскими услугами на этой платформе теперь доступно более 30 разноплановых небанковских услуг.Этими услугами воспользовались более полумиллиона малых и микропредприятий. Для поддержки деловой активности Сбербанк запустил бесплатный банковский пакет Easy Start. Благодаря этому продукту каждая пятая из вновь образованных компаний открыла свой корпоративный счет в Сбербанке в 2017 году.

Стремясь расширить спектр доступных цифровых клиентских сервисов и сэкономить время наших клиентов, мы постоянно совершенствуем наши процессы, обеспечивающие безопасность и надежность наших систем. К концу 2017 года Система управления информационной безопасностью в Сбербанке прошла международную сертификацию и сертифицирована по стандарту ISO / IEC 27001: 2013, уровень надежности ее критически важных автоматизированных систем в режиме 24/7 достиг 99.99%.

Осуществляемая нами технологическая трансформация способствует ускорению разработки и внедрения инновационных изменений. В сочетании с автоматизацией процессов это позволяет нам снизить стоимость основных транзакций для бизнеса. В 2017 году мы продолжили реализацию программы повышения эффективности и снижения операционных расходов. Нам удалось снизить соотношение затрат и доходов до 35,2% и снизить абсолютную величину операционных расходов на 0,7%.

Еще в начале прошлого года мы решили начать разработку Стратегии 2020 раньше, так как большинство предыдущих стратегических целей уже достигнуто, а глобальные вызовы банковской системы побуждают Сбербанк двигаться вперед еще быстрее, улучшая клиентскую базу. опыт, ускоряющий разработку и внедрение новых технологий, выходящий за рамки традиционных банковских услуг.

На дороге, несомненно, будут проблемы и непредсказуемость. Кроме того, растет конкуренция со стороны небанковского сектора, меняются отношения и потребности наших клиентов.

Однако мы всегда находили соответствующий ответ. За последние 10 лет мы культивировали гибкость, способность адаптироваться и отвергли страх перемен на всех уровнях. Мы готовы быть лидерами перемен.

Я благодарен всем, кто поверил в наш успех и приложил много усилий для его достижения.Доверие со стороны инвесторов и акционеров — важный фактор успешного достижения поставленных нами целей. Я ценю нашу целеустремленную, кропотливую команду, доказавшую свою эффективность. Мы рады стать для наших клиентов лучшей версией себя.

От имени Правления Герман Греф Президент, Председатель Правления

История Сбербанка — FundingUniverse

Адрес: Ул. Вавилова, 19,

, 117997, Москва,

, Россия,

Телефон: (7) 095 957 58-62

Факс: (7) 095 957 57-31

Веб-сайт: www.sbrf.ru

Открытое акционерное общество

Зарегистрировано: 1991

Сотрудники: 210 000

Общие активы: 34,2 миллиарда долларов (2003 г.)

Фондовые биржи: Русский

Тикер: SBER

NAIC: 522110 Коммерческий банк; 522120 Сберегательные учреждения

Перспективы компании:

Миссия Банка — удовлетворение требований к качеству и надежности банковских услуг для каждого клиента, включая частные, корпоративные и государственные учреждения, на всей территории России, обеспечение стабильного функционирования российской банковской системы, государственных сбережений и их сбережений. инвестиции в реальный сектор экономики, способствующие развитию экономики России.Девиз банка — быть «домашним банком» для частного вкладчика, уважаемым корпоративным клиентом, надежным сторонником и союзником государства, а также признанным авторитетом на международном уровне.

Ключевые даты:

- 1988:

- Реорганизация российской банковской системы привела к созданию Сбербанка, специализированного банка частных сбережений.

- 1991:

- Сбербанк становится акционерным обществом.

- 1995:

- Кризис коммерческих банков усиливает доминирующее положение Сбербанка на рынке индивидуальных сбережений.

- 1998:

- Вкладчикам других банков разрешено переводить счета в Сбербанк после августовского экономического кризиса.

История компании:

Сбербанк — старейший и крупнейший банк России. Он особенно доминирует в области индивидуальных сберегательных счетов, на которые приходится около 65 процентов депозитов домашних хозяйств по всей стране. Его сеть насчитывает более 20 000 отделений и охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где зачастую это единственный банк, доступный для индивидуальных вкладчиков.Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году. Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам. Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его лучшим выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции.В последнее время Сбербанк трансформируется в универсальный коммерческий банк и основной источник финансирования для крупных российских предприятий нефтедобычи и природных ресурсов. Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Сберегательные кассы в Царской России

Царь Николай I основал первые частные сберегательные учреждения в России в 1841 году, когда он утвердил статут «с целью предоставить людям любого ранга возможность делать сбережения надежным и прибыльным способом.«В следующем году сберегательные кассы открылись в отделах государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких отделений. Был образован Государственный банк России, или Госбанк. в 1860 году, и сберегательные кассы вскоре были переданы под его юрисдикцию.

До 1861 г. рост частных сбережений ограничивался тем фактом, что большинство населения России составляли крепостные крестьяне, сельскохозяйственные рабочие, привязанные к земле и не имевшие личных свобод.Единственными людьми, которые могли воспользоваться личными сберегательными счетами, были представители небольшого класса городских торговцев и ремесленников. В 1862 году в стране с 70-миллионным населением было всего 140 000 депозитных счетов на общую сумму 8,5 миллиона рублей. После отмены крепостного права в 1861 году сберегательные счета получили более широкое распространение. Рост был особенно быстрым в 1880-е годы, когда к центральным офисам Госбанка добавились региональные отделения при местных казначействах и телеграфных станциях. Сберегательные кассы открылись в сельских деревнях, а также в городских центрах, в результате чего в 1895 году было открыто 4 000 отделений и 2 миллиона индивидуальных счетов.

Госбанк осуществлял различные виды кредитной деятельности за счет средств, размещенных на сберегательных счетах. Государственный банк в большей степени, чем в других европейских странах, использовался как инструмент для управления экономическим ростом. Госбанк предоставлял ссуды железнодорожной и обрабатывающей промышленности на рискованных условиях, похожих на государственные субсидии, и иногда отказывался от выплаты ссуд отраслям, которые считались жизненно важными для национальной экономики. Другие средства направлялись на военные предприятия или использовались для поддержки развалившейся системы аристократического землевладения.Жесткий контроль правительства над банковским сектором при царях предвещал централизованно управляемую экономику советского периода.

Российский министр финансов Сергей Витте провел денежную реформу в 1895 году, которая привела к принятию золотого стандарта для рубля. В Госбанке также создано специальное подразделение — Управление государственных сбережений для индивидуальных сберегательных счетов. Первым ее директором был А. Никольский, сенатор, член Госсовета, глава Госбанка.Стабильная валюта России привлекла иностранные инвестиции, что привело к экономическому росту и увеличению депозитов на сберегательных счетах. Общий объем вкладов в 1900 году составлял около 660 миллионов рублей.

Во время войны 1905 года с Японией военные расходы в основном покрывались за счет сбережений населения в Госбанке. С другой стороны, Первая мировая война финансировалась за счет печатания денег. Во время войны денежная масса в России выросла в десять раз, что привело к гиперинфляции и серьезной девальвации частных сбережений.По мере роста общественного недовольства большевики захватили власть в октябре 1917 года.

Централизованное банковское дело в советское время

По мнению Владимира Ленина, банки были важной основой построения социалистического общества. Он считал, что готовые крупные банки капитализма можно превратить в эффективный аппарат государственного контроля над экономикой. Однако банковская деятельность прекратилась в хаосе, наступившем сразу после революции. Все коммерческие банки закрылись в октябре 1917 года.Их сотрудники получали зарплату, но им предписывалось не выполнять никаких банковских функций в надежде, что экономический паралич свергнет большевистский режим. Тем не менее к концу года большевикам удалось национализировать все коммерческие банки, отправив вооруженные отряды для захвата их офисов в Петрограде. В то время как коммерческие счета были конфискованы, частные сберегательные счета соблюдались. Нарком финансов В. Менжинский распорядился воссоздать Управление сберегательных касс.Однако его усилия по поддержанию системы частных сбережений потерпели неудачу в период Революции с 1918 по 1921 год. На протяжении этих лет были реквизированы сельскохозяйственные и потребительские товары, почти все деньги были выведены из экономики, а обмен товарами осуществлялся по бартеру. система.

В 1921 году была проведена новая экономическая политика, направленная на нормализацию товарообмена в разрушенной экономике. Экономисты Г. Сокольников и Л. Юровский из Народного комиссариата финансов провели денежную реформу по замене советских банкнот, на которые в предыдущие несколько лет наносилась массовая печать.Вспомнив о надежных золотых червонцах царских времен, они ввели в качестве параллельной валюты новый червонец, обеспеченный золотом. К 1924 году червонец вытеснил старые советские банкноты и стал единственной валютой. Государственный банк СССР, или Госбанк, был основан в 1923 году, и сеть сберегательных касс была восстановлена. Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на население с помощью журнала «Сберегательное дело», или «Сберегательный бизнес», в котором были статьи ведущих государственных плановиков.

Управление сберегательными кассами было передано Народному комиссариату финансов в 1929 году. В первом пятилетнем плане 1928-32 годов были поставлены амбициозные цели по развитию личных сбережений, но план был выполнен только примерно на 50 процентов, так как у немногих людей были какие-либо цели. деньги, чтобы сэкономить. Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930-32 годов привела к образованию системы специализированных банков при Госбанке, каждый из которых имел определенную сферу ответственности.Эта система оставалась в основном неизменной на протяжении большей части советского периода.

Сберегательные кассы сыграли большую роль в финансировании участия России во Второй мировой войне. Они не только предоставляли ссуды на военные нужды, они также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги на войну. Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в рамках которой десять старых рублей были обменены на один новый.Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации территории России, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

Сберегательные кассы были переданы Госбанку, государственному банку, в 1963 году. Госбанк теперь действовал просто как продолжение денежно-кредитной и экономической политики правительства.Он выполнял все функции центрального банка, а также коммерческого банка: печатал деньги, контролировал денежную массу, предоставлял кредиты промышленным предприятиям, управлял частными сберегательными счетами для физических лиц, а также заботился о потребностях в бухгалтерском учете и денежных переводах. федеральный бюджет. Граждане приносили деньги в сберегательные кассы Госбанка, потому что другого выхода у них не было. В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более восприимчивой к спросу, но банковская система в основном не изменилась.Государственные средства истощались неэффективными проектами и военными предприятиями, поэтому никакие реформы не могли существенно стимулировать экономику. 1970–1985 годы были периодом экономической стагнации, и стагнация личных сбережений тоже.

В середине 1980-х Михаил Горбачев запустил программы «перестройки», или реструктуризации, и «гласности», или открытости. Депозиты в сберегательных учреждениях начали расти, и в 1988 году была проведена крупная реорганизация банковской системы.Госбанк был преобразован в центральный регулирующий институт, при этом были созданы пять отдельных банков со специализацией в определенных экономических сферах, таких как внешняя торговля, сельское хозяйство и ссуды промышленности. Одним из вновь созданных банков был Сбербанк, в обязанности которого входило управление ссудно-сберегательной системой для рабочих и рядовых граждан. Сбербанк был структурирован как зонтичное учреждение для 15 сберегательных касс республик СССР.

Одновременно проводились и другие банковские реформы.Впервые были разрешены коммерческие и кооперативные банки. За два года было создано более 200, хотя они привлекли лишь небольшое количество вкладчиков. Чеки были введены в 1987 году, но не прижились, поскольку магазины принимали только наличные деньги за свои дефицитные товары. Также предоставлялись ссуды для физических лиц. Однако в то время проблема советской экономики заключалась не в нехватке наличных денег, а в нехватке товаров, на которые их можно было потратить.

Создание акционерного общества в начале 1990-х годов

В 1990 году, когда Советский Союз распадался, президент Российской Республики Борис Ельцин объявил Республиканский Сберегательный банк Российской Федерации (подразделение Сбербанка) собственностью республики.Ельцин работал с председателем банка Павлом Жикаревым над приватизацией российского Сбербанка в 1991 году. Он был организован как акционерное общество, в которое входило около 76 региональных банков, каждый из которых вел свою деятельность. В 1992 году был отменен контроль над ценами на потребительские товары, что привело к быстрой инфляции; Сбербанк заморозил счета вкладчиков в начале этого года, чтобы предотвратить дальнейший рост денежной массы. В 1993 году Жикарева, который руководил банком в течение 25 лет, сменил зампред Олег Яшин.К 1993 году Центральный банк России приобрел контрольный пакет акций Сбербанка. Центральный банк и Минфин пытались получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. . Однако полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Недавно приватизированный Сбербанк представлял собой разветвленную организацию с более чем 40 000 отделений и почти 90% сбережений населения.Несмотря на то, что здесь выплачивались процентные ставки, которые часто были ниже уровня инфляции, россияне, которые хотели открыть счет в банке, продолжали приносить свои деньги в знакомое советское учреждение. Многие граждане предпочитали хранить дома свои сбережения в долларах. Сбербанк был обременен некоторыми убыточными операциями, такими как обработка платежей за коммунальные услуги и работа филиалов в регионах, которые не обслуживались никаким другим банком. Тем не менее, его доминирование на рынке розничных сбережений позволило ему работать с прибылью.Сбербанк использовал свои огромные резервы наличности для предоставления ссуд более мелким банкам, у которых не было значительной депозитной базы. Он также вложил значительные средства в государственные облигации, известные как ГКО.

Небольшие коммерческие банки, которых в начале 1990-х было около 2000, были более эффективными и адаптируемыми, чем Сбербанк, и более привлекательными для частного бизнеса. В начале 1990-х годов лишь около двух процентов депозитов в Сбербанке приходилось на коммерческие предприятия. Коммерческие банки также начали привлекать больше розничных клиентов, выплачивая более высокие процентные ставки.К 1995 году доля Сбербанка в сбережениях населения упала примерно до 60 процентов. Однако позже в том же году вкладчики вернули свои деньги в Сбербанк, когда коммерческие банки потряс кризис доверия. Межбанковское кредитование было приостановлено, когда некоторые банки оказались неплатежеспособными. Несмотря на то, что его счета предлагали менее выгодные условия, Сбербанк был единственным банком, обеспеченным государственной гарантией по всем депозитам. Потребители предпочли стабильность прибыли, и доля Сбербанка в депозитах населения снова выросла до более чем 70 процентов.

Тем временем Сбербанк модернизировал и добавлял услуги. В 1994 году он подписал соглашения с Hewlett Packard и Unisys о компьютеризации всех своих филиалов и внедрении централизованной клиринговой системы. Его первый банкомат открылся в том же году в московском аэропорту Шереметьево. Сбербанк также переоборудовал некоторые из своих отделений из мрамора и стекла, чтобы развеять их репутацию тусклых. В середине 1990-х годов банк начал строительство новой роскошной штаб-квартиры в центре Москвы.

Андрей Казьмин стал председателем правления Сбербанка в начале 1995 года.В качестве бывшего заместителя министра финансов он имел тесные связи с Центральным банком. Его видение Сбербанка было сформулировано в четырехлетней Концепции развития банка, представленной в 1996 году. Казмин хотел превратить Сбербанк в универсальный коммерческий банк и расширить обслуживание корпоративных клиентов, сохранив при этом особое внимание к банковскому обслуживанию физических лиц. В то время Сбербанк вкладывал значительные средства в казначейские облигации, или ГКО, на долю которого приходилось около 50 процентов из них. Пока эта стратегия была прибыльной, но была бы катастрофической, если бы правительство изменило свою жесткую политику в отношении рубля.Прибыль Сбербанка в 1996 году оценивалась в 2,7 миллиарда долларов.

В начале 1997 года иностранные инвесторы проявили интерес к Сбербанку, поскольку Россия, казалось, достигла экономической стабильности. Рыночная капитализация Сбербанка была настолько низкой, что по цене 20 долларов за акцию инвестор мог купить эквивалент отделения за 5000 долларов. Уильям Браудер из российской инвестиционной компании Hermitage Capital Management обратил внимание на компанию, и в августе 1997 года ее акции выросли до 323 долларов. Год спустя экономический кризис поразил Россию, когда правительство разрешило девальвацию рубля.И снова сбережения граждан обесценились, а многие коммерческие банки разорились. А вот Сбербанк пережил кризис в хорошей форме. В начале 1998 года он воспользовался предложением правительства обменять рублевые ГКО на долларовые еврооблигации, хотя доходность была намного ниже. В результате его финансовое состояние не сильно пострадало от девальвации.

После кризиса 1998 года

В условиях кризиса 1998 года правительство России ввело программу, позволяющую вкладчикам крупнейших банков, таких как Инкомбанк, СБС-Агро, МОСТ-Банк и Менатеп, переводить свои счета в Сбербанк и пользоваться государственной гарантией вкладов.Однако долларовые счета будут переводиться по невыгодному курсу, основанному на докризисной стоимости рубля. Сбербанк получил около 440 000 новых счетов, в результате чего доля индивидуальных счетов увеличилась до 85 процентов, а корпоративных — до 20 процентов. После кризиса Сбербанк продолжил смещать акцент с ГКО на инвестиции в частный сектор экономики. Его ссудный портфель увеличился от двух до трех раз в 1999 году, поскольку он ссужал крупные суммы нефтяным, газовым и горнодобывающим предприятиям.Международный валютный фонд (МВФ) был обеспокоен тем, что Сбербанк слишком уязвим перед проблемами любого из своих основных заемщиков. МВФ попросил Сбербанк разрешить проверку его кредитного портфеля в качестве условия для дальнейших ссуд российскому правительству. В июле 2000 года Сбербанк, наконец, согласился с одним из требований МВФ и опубликовал результаты в соответствии с международными стандартами бухгалтерского учета, сообщив о прибыли за 1999 год в размере 285 миллионов долларов. Однако в отчете не приводятся подробности, которых добивался МВФ.

За последние несколько лет Сбербанк закрывал убыточные отделения в небольших населенных пунктах, и в 2001 году его общая сеть сократилась до менее 20 000. В том же году спорная эмиссия акций привела к восстанию миноритарных акционеров. Уильям Браудер из Hermitage Capital Management утверждал, что предлагаемое увеличение капитала на 35% снизит акционерную стоимость, предлагая акции намного ниже балансовой стоимости. Тем не менее, Сбербанк проигнорировал призывы к созыву внеочередного общего собрания и продолжил рассмотрение вопроса.

С 2000 года Центральный банк обсуждал банковскую реформу, которая предусматривала бы страхование вкладов для всех банков, сократив мощную монополию Сбербанка. В результате интенсивных переговоров к 2002 году была достигнута договоренность о том, как будет организована такая система, но эта схема не прошла на сессии парламента 2003 года. В 2003 году разгорелся спор, связанный с критикой со стороны Вадима Клейнера, одного из независимых директоров Сбербанка. Кляйнер был руководителем отдела исследований в компании Hermitage Capital Management, которая была известна своей «активистской» позицией в корпоративных вопросах.Выступая на лондонской банковской конференции, Кляйнер заявил, что российские граждане фактически субсидируют самые богатые предприятия страны, поскольку Сбербанк платил очень низкие проценты держателям счетов, а затем предоставлял ссуды таким компаниям, как Газпром, Роснефть, Лукойл и Русский алюминий ниже установленной суммы. рыночный курс. Он также утверждал, что Сбербанк был неэффективен и укомплектован персоналом. Несмотря на то, что его комментарии были основаны на собственных отчетах Сбербанка, банк подал в суд на Клейнера и газеты, опубликовавшие его комментарии.В конце концов суд высшей инстанции вынес решение против Сбербанка.

В конце 2003 года Сбербанк разместил еврооблигации на сумму 1 миллиард долларов, которые были первой российской компанией, получившей инвестиционный рейтинг. Крупные денежные резервы банка и государственная гарантия сделали, по-видимому, надежное вложение. Тем не менее, структура ссудного портфеля Сбербанка по-прежнему вызывала наибольшую озабоченность аналитиков в начале 2004 года. The Moscow Times предположила, что из-за большого количества частных вкладчиков у Сбербанка было больше денег, чем он мог бы предоставить ответственно, и на него оказывали давление. давать рискованные кредиты.Центробанк подтолкнул Сбербанк к соблюдению требований по диверсификации кредитного портфеля. Сбербанк настаивал на том, что его кредитный портфель был разумным и что он всегда соблюдал требования диверсификации. Между тем граждане России постепенно вкладывали больше денег в частные банки даже без гарантии вкладов, и доля Сбербанка в сбережениях населения снова упала до менее 70 процентов. Концепция развития банка на 2000–2005 годы предусматривала улучшение обслуживания клиентов.

Основные конкуренты: Альфа-Банк; Росбанк; МДМ Банк; Deutsche Bank AG.

Дополнительная литература:

- Арис, Бен, «Центральный банк трещит по швам с реформой сектора», Banker , декабрь 2002 г., стр. 43.

- Белтон, Кэтрин, «Прибыль Сбербанка в 1999 году составила 285 миллионов долларов», Moscow Times , 1 июля 2000 г.

- ——, «Сбербанк требует замолчать своих критиков», The Moscow Times , 26 мая 2003 г.

- ——, «Слишком много денег может сломать банк», Moscow Times , 27 мая 2003 г.

- Буш, Джейсон, «Возрождение розничного банкинга», Business Week , 1 сентября 2003 г., стр. 45.

- Кловер, Чарльз, «Сбербанк соглашается с эталонным тестом бухгалтерского учета», Financial Times (Лондон), 11 июля 2000 г., стр. 34.

- Эванс, Жюль, «Вадим Кляйнер: директор по исследованиям, Hermitage Capital Management», Euromoney , март 2003 г., стр. 30.

- Фак, Алекс, «Законопроект о банковском страховании в случае новой задержки», Moscow Times , 21 ноября 2003 г.

- Галл, Карлотта, «Сбербанк борется с посягательствами на государство», Moscow Times , 25 ноября 1994 г.

- Гарви, Джордж, Деньги, финансовые потоки и кредит в Советском Союзе , Кембридж, Массачусетс: издательство Ballinger Publishing Company, 1977.

- «В бой: Сбербанк», Economist (США), 29 мая 1993 г., стр. 86.

- Джек, Эндрю, «Банковские счета российских вкладчиков разморожены», Financial Times (Лондон), 5 декабря 1998 г., стр.2.

- ——, «Нет олигархов в Сбербанке», Financial Times (Лондон), 30 апреля 2001 г., стр. 17.

- Корчагина, Валерия, «Суд поддерживает голос директора Сбербанка», Moscow Times , 23 октября 2003 г.

- Ларсен, Poul Funder, «Сбербанк планирует более агрессивный портфель», Moscow Times , 25 июня 1996 г.

- Ласселлес, Дэвид, «Ограничение советских коммерческих банков», Financial Times (Лондон), 12 февраля 1990 г., стр.24.

- Лайонс, Ронан, «Спящий гигант России», Euromoney , январь 1998 г., стр. 94-96.

- «Новый центральный банкир может оживить российские банки», Business Week , 1 апреля 2002 г., стр. 29.

- Пил, Квентин, «Советские граждане могут получить банковские ссуды», Financial Times (Лондон), 14 июля 1988 г., стр. 2.

- «Народный пластик: российские кредитные карты», Economist (США), 12 февраля 1994 г., стр. 82.

- Робертс, Эдриенн, «Сбербанк впервые совершил сделку с участием российского заемщика», Financial Times (Лондон), 16 октября 2003 г., стр.35.

- Семененко, Игорь, «Сбербанк сообщил о прибыли за 98 год в размере 660 миллионов долларов», Moscow Times , 17 марта 1999 г.

- Торнхилл, Джон, «Национальная копилка поддерживает российскую систему», Financial Times (Лондон), 27 марта 1996 г., стр. 2.

- ——, «Банк привлекает западный кредит», Financial Times (Лондон), 4 октября 1997 г., стр. 2.

Источник: Международный справочник историй компаний , Vol.62.Сент-Джеймс Пресс, 2004.

Прогноз курса акций Сбербанка: финансовые результаты Сбербанка выглядят очень уверенно, без явных слабостей

Чистая прибыль Сбера за 4 квартал 2020 года составила 201,7 млрд рублей, что на 4,9% меньше, чем в 4 квартале 2019 года, следует из отчетность банка

Чистая прибыль Группы Сбербанк составила 760,3 млрд рублей. (-10,0% г / г). Прибыль на одну обыкновенную акцию составила 34,36 руб.(-10,9% г / г)

Сбербанк представил достаточно сильный финансовый отчет за IV квартал и весь 2020 год, который показал высокую устойчивость бизнеса банка к кризисным явлениям, спровоцированным пандемией коронавируса. Чистая прибыль в октябре-декабре снизилась на 4,9% в годовом исчислении до 201,7 млрд рублей, а к концу прошлого года показатель достиг 760,2 млрд рублей, что превышает консенсус-прогноз в 738 млрд рублей. В то же время рентабельность собственного капитала (ROE) за год составила 16.1%. Хороший результат обусловлен положительной динамикой показателей по всем основным направлениям деятельности.

Сбербанк: основные финансовые результаты за 4 квартал и весь 2020 год (млрд руб.)

Чистый процентный доход в 4 квартале увеличился на 15% г / г до 426,5 млрд рублей. благодаря росту кредитования и поддержанию чистой процентной маржи на относительно стабильном уровне. Чистый комиссионный доход вырос на 6,9% до 158,5 млрд рублей. благодаря хорошим результатам в платежном бизнесе, где расчетные операции оставались основными драйверами, а также в брокерском бизнесе.При этом операционные расходы росли более умеренными темпами, чему способствовала реализация программы повышения эффективности бизнеса в условиях пандемии, и увеличились всего на 2% до 241,7 млрд рублей. В результате показатель операционной эффективности (отношение операционных расходов к операционной прибыли, C / I) снизился на 1,3 п.п. по сравнению с аналогичным показателем прошлого года и составил 42,1%. Основным фактором снижения прибыли стал резкий рост стоимости резервирования до 108.1 млрд руб. против 41,2 млрд руб. в 4 квартале 2019 года с увеличением стоимости риска до 1,71% с 0,8%.

Сбербанк: основные показатели отчета о финансовом положении (млрд руб.)

Источник: данные компании

Активы Сбербанка на конец 4 кв.2020 г. достигли 36 трлн руб., Увеличившись на 2,5% по сравнению с предыдущим кварталом и 20,2% с начала года. Портфель розничных кредитов увеличился за квартал на 4,8% до 9 рублей.3 трлн, во многом за счет высокого спроса на ипотечные кредиты. При этом доля розничных кредитов в общем ссудном портфеле увеличилась до рекордных 37,2%. Объем корпоративных кредитов вырос на 0,2% до 15,7 трлн рублей. (без учета валютной переоценки рост составил 3,5%). При этом качество активов улучшилось и вернулось к докризисному уровню — доля неработающих кредитов (NPL) снизилась на 0,4 п.п. до 4,3%. Коэффициент достаточности капитала (CET1) увеличился на 0,4 п.п. и находится на очень комфортном уровне 13.8% (на 1,3 п.п. выше плана по выплате 50% чистой прибыли в виде дивидендов).

Сбер также сообщил, что количество активных физических лиц в 2020 году увеличилось на 3 млн человек и приблизилось к 99 млн человек. При этом количество активных ежемесячных пользователей (MAU) мобильного приложения «Сбербанк Онлайн» выросло за год на 10,6 млн человек до 65,3 млн человек. Количество активных корпоративных клиентов выросло почти на 200 тысяч и превысило 2,7 миллиона.

Кроме того, Сбербанк раскрыл некоторые финансовые детали своего нефинансового бизнеса.Таким образом, выручка в этом бизнесе в 2020 году подскочила в 2,7 раза до 71,4 млрд рублей, что соответствует стратегической цели банка, согласно которой среднегодовые темпы роста нефинансовых услуг в период до 2023 года должны быть более 100 % в год. В частности, в сегменте FoodTech & Mobility, объединяющем службы доставки еды, такси и каршеринг, продажи выросли до 4,8 млрд рублей. от 500 млн руб. Однако в 2019 году отрицательная EBITDA подскочила до 10,4 млрд рублей.Оборот сегмента электронной коммерции, включающего в себя электронную коммерцию и логистические услуги, составил 12,9 млрд рублей. при отрицательной EBITDA 6,4 млрд руб. Эти цифры подтверждают наше мнение о том, что пока нельзя ожидать финансовой отдачи от нефинансовых услуг Сбербанка.

В целом можно констатировать, что финансовые результаты Сбербанка за 4 квартал и весь 2020 год выглядят очень уверенно, без каких-либо явных слабых мест. Когда стоимость фондирования упала до рекордно низкого уровня, Сбергеру удалось сохранить хорошую чистую процентную маржу, несмотря на общее снижение ставок в экономике.Комиссионные доходы демонстрируют хорошую динамику. Кроме того, резерв под обесценение ссуд, хотя и немного увеличился по сравнению с предыдущим кварталом, все же значительно ниже пикового значения, зафиксированного в первом квартале прошлого года.

Руководство Сбербанка улучшило прогноз стоимости риска и рентабельности собственного капитала на 2021 год. Ожидается, что в этом году рентабельность собственного капитала будет «выше 18%» по сравнению с предыдущей оценкой «выше 17%». А прогноз стоимости риска снижен до 1,2–1,4% с 1.4-1,5%. Кроме того, Сбербанк рассчитывает увеличить кредиты населению на 13-15% в 2021 году, корпоративные кредиты — на 7-9% (оба показателя запланированы на уровне всего банковского сектора РФ).

Глава Сбербанка Герман Греф также сообщил, что руководство банка предложит Наблюдательному совету выплатить в виде дивидендов за 2020 год ту же сумму, которая была выплачена в конце 2019 года — 422,38 млрд руб., Или 18,7 руб. . за акцию каждого типа. В результате дивидендная доходность может достичь значительных 6.7% по обыкновенным акциям и 7,3% по привилегированным акциям.

Мы по-прежнему считаем Сбербанк лучшим выбором в российском банковском секторе. Мы сохраняем нашу среднесрочную целевую цену на обыкновенные и привилегированные акции банка на уровне 326,9 рубля за акцию. и 294,2 руб. соответственно, рекомендация «Покупать» им.

Яндекс — Новости компании — Яндекс и Сбербанк России завершают работу над совместным предприятием Яндекс.Деньги

Москва и Гаага, 4 июля 2013 г. Яндекс (NASDAQ: YNDX) и Сбербанк России сегодня объявили о завершении ранее объявленного совместного предприятия. предприятие для электронных денег.По условиям сделки Сбербанк приобрел 75% (минус один рубль) в уставном капитале Яндекс.Деньги примерно за 60 млн долларов. Основная цель этого стратегического партнерства — стимулировать инновации в решениях для розничных онлайн-платежей.

Совместное предприятие Яндекс и Сбербанк стремится создать универсальное платежное решение для малого и среднего бизнеса, а также упростить регулярные платежи и транзакции как для онлайн, так и для офлайн-клиентов. В качестве первого шага на пути к оптимизации онлайн-платежей, начиная с июня 2013 года, Сбербанк отказался от комиссии Яндекс.Пополнение баланса с любой банковской карты в банкоматах и платежных терминалах.

Команда Яндекс.Деньги будет использовать инфраструктуру Сбербанка для разработки новых решений для онлайн-платежей на основе технологий Яндекса. Клиентов Яндекс.Деньги по-прежнему будет обслуживать Яндекс.Деньги, небанковская кредитная организация, работающая по лицензии, выданной Центральным банком России.

Евгения Завалишина, генеральный директор Яндекс.Деньги с 2006 года, возглавит новое совместное предприятие. В совет директоров СП войдут два представителя Яндекса — Евгения Завалишина и генеральный директор Яндекса Аркадий Волож, к которым присоединятся три представителя Сбербанка России — Александр Торбахов, Денис Бугров и Святослав Островский.

Яндекс сохранит значительную долю в СП (25% плюс один рубль). Яндекс перестанет консолидировать финансовые результаты Яндекс.Деньги с третьего квартала 2013 года.

О Яндексе

Яндекс (NASDAQ: YNDX) — одна из крупнейших интернет-компаний Европы, предоставляющая миру поисковые и онлайн-сервисы. рынок одновременно. Миссия Яндекса — помогать пользователям решать их повседневные проблемы, создавая ориентированные на людей продукты и услуги.Основываясь на инновационных технологиях, компания предлагает наиболее актуальный, адаптированный к местным условиям опыт на всех цифровых платформах и устройствах. Яндекс — ведущая поисковая служба в России с 61,6% поискового рынка страны (по данным LiveInternet, июнь 2013 г.) и ежемесячной аудиторией в 54,3 млн. Человек (по данным comScore, май 2013 г.). Яндекс также работает в Турции, Украине, Беларуси и Казахстане. Более подробную информацию о Яндексе можно найти на http://company.yandex.com.

О Сбербанке