Богатый папа, бедный папа

Перевод с английского выполнил О. Г. Белошеев по изданию:

RICH DAD, POOR DAD (What The Rich Teach Their Kids About Money –

That The Poor And Middle Class Do Not!)

by Robert T. Kiyosaki – Plata Publishing, LLC, 2011.

© 2011 by CASHFLOW Technologies, Inc.

© Перевод. Издание на русском языке. Оформление ООО «Попурри»,

2012

* * *

Посвящение

Эта книга посвящается родителям – самым

главным учителям детей

Выражение благодарности

Как сказать «спасибо», если хочется поблагодарить одновременно

стольких людей? Конечно, в первую очередь, эта книга – благодарность

моим отцам, которые сыграли очень важную роль в моей жизни, и моей

маме, которая научила меня любви и нежности.

И все же спасибо людям, которые способствовали появлению этой

неполной.

Ким стала моим партнером и в браке, и в бизнесе. Без нее я

Ким стала моим партнером и в браке, и в бизнесе. Без нее я не представляю своей жизни. Спасибо родителям Ким, Уинни и Биллу

Мейер, за то, что вырастили такую чудесную дочь. Я хочу поблагодарить

Ларри и Лайзу Кларк за дружбу и поддержку; Рольфа Парта –

за технический гений; Энн Невин, Бобби Депортер и Джо Чейпона –

за советы по обучению; Джона Харрисона, Дженни Тэй, Сэнди Кху,

Ричарда и Веронику Тан, Жаклин Сью, Нила Хенсона, Майкла и Монетт

за профессиональную помощь; Билла и Синди Шопофф, Вэна Тарпа,

С. В. Аллена, Мэрилу Дейнан, Ким Эррис и Тома Вайзенборна – за их

финансовые способности. Спасибо Сэму Джорджесу, Энтони Роббинсу,

Эниду Вину, Лоренсу и Джейн Джонсон, Алану Райту, Зигу Зиглару

за ясность мысли; Дж. У. Уилсону, Марти Уэберу, Рэнди Крафт, Дону

Мюллеру, Брэду Уокеру, Блэру и Эйлин Сингер, Уэйну и Линн Морган,

Мими Бреннан, Джерому Саммерсу, доктору Питеру Пауэрсу, Уиллу

Хепберну, доктору Энрико Тойчеру, доктору Роберту Марину, Бетти

Ойстер, Джули Белден, Джеми Дэнфорт, Чери Кларк, Рику Мерика, Джойе

за дружбу и поддержку моих проектов; Фрэнку Крери, Клинту Миллеру,

Томасу Аллену и Норману Лонгу – за прекрасное бизнес-партнерство.

«Богатый папа, бедный папа», ключевые бизнес-идеи бестселлера

Роберт Кийосаки – успешный инвестор, предприниматель, создатель образовательных настольных игр Cashflow 101, обучающих финансовым и инвестиционным стратегиям. В своём бестселлере «Богатый папа, бедный папа» он помог миллионам людей переосмыслить своё отношение к деньгам в целом и к личным финансам в частности. Книга будет полезна и тем, кто только задумывается о собственном бизнесе, и начинающим предпринимателям, и даже состоявшимся руководителям компаний. С разрешения компании SmartReading мы публикуем саммари — «сжатую» версию – бестселлера Роберта Кийосаки «Богатый папа, бедный папа».

Досье

SmartReading – проект сооснователя одного из ведущих российских издательств деловой литературы «Манн, Иванов и Фербер» Михаила Иванова и его партнёров. SmartReading выпускает так называемые саммари – тексты, в сжатой форме излагающие ключевые идеи бестселлеров жанра нон-фикшн.

Введение

«Хорошо учись в школе, а затем получи высшее образование», — внушают своим детям родители. Они искренне желают им счастья и верят в жизнеспособность этой формулы, не задумываясь о том, как часто она не работает. Школа давно не даёт тех знаний, которые требуются человеку в современном мире, чтобы чувствовать себя независимым и преуспевающим. Не могут подготовить к настоящей жизни и родители, по той простой причине, что сами не знают правил игры, необходимых для финансового благополучия. Даже большинство бизнес-школ не обучают этим правилам, а лишь учат снижать затраты и повышать цены, что ведёт компании и целые экономики к коллапсу.

Можно, получив красный диплом, обладать мировоззрением бедняка, что означает предопределённый жизненный проигрыш. Конечно, в классическом хорошем образовании нет ничего плохого — оно тоже необходимо. Но его мало для реального преуспевания, а достаточно лишь для того, что автор Роберт Кийосаки называет «крысиными бегами» — работой на государство или компанию, погоней за высокой зарплатой, которая уходит на налоги, счета, кредиты, покупки. Для того чтобы выйти из этого замкнутого круга, нужна финансовая грамотность и смекалка.

Конечно, в классическом хорошем образовании нет ничего плохого — оно тоже необходимо. Но его мало для реального преуспевания, а достаточно лишь для того, что автор Роберт Кийосаки называет «крысиными бегами» — работой на государство или компанию, погоней за высокой зарплатой, которая уходит на налоги, счета, кредиты, покупки. Для того чтобы выйти из этого замкнутого круга, нужна финансовая грамотность и смекалка.

Роберту Кийосаки повезло — у него было сразу два прекрасных учителя, которые предлагали ему разные точки зрения на социальный статус, богатство и бедность, на отношение к работе и на другие ключевые аспекты преуспевания. Бедный Папа учил его искать высокооплачиваемую работу с множеством социальных льгот. А Богатый Папа учил финансовой независимости и пониманию того, как работают деньги. И именно советы Богатого Папы помогли Роберту стать состоятельным человеком, рано отойти от дел и жить исключительно на приобретённые активы.

В своей книге Роберт Кийосаки делится знаниями, полученными от Богатого Папы, и своим богатым жизненным опытом. Он рассказывает о том, чему, к сожалению, не учат ни в школе, ни в семье:

Он рассказывает о том, чему, к сожалению, не учат ни в школе, ни в семье:

- Почему мы путаем Активы и Пассивы.

- Почему важно уметь работать бесплатно.

- Что такое финансовый IQ.

- Почему надо сначала платить себе, а потом кредиторам.

- Почему неудача не менее ценна, чем победа.

- Как обрести финансовую независимость.

Сложно не поддаться искушению в виде высокой зарплаты или призрачной стабильности. Но вы же хотите выйти из замкнутого круга «крысиных бегов»? Тогда прочтите советы Роберта Кийосаки и честно скажите себе, устраивает ли вас ваша жизнь и ваше предполагаемое будущее. Если нет, то переставайте работать за деньги и пусть деньги начинают работать на вас.

1. Богатый Папа, Бедный Папа

Роберту Кийосаки повезло. Нет, ему не досталось крупное наследство, и он не родился в состоятельной семье. Но у него было сразу два Папы. Один — родной отец, образованнейший и уважаемый человек, который всю жизнь проработал на государство и многого достиг, став главой министерства образования штата Гавайи. Но, несмотря на честную работу и высокую должность, он никогда не обладал финансовой независимостью и оставил после себя множество долгов и неоплаченных счетов.

Но у него было сразу два Папы. Один — родной отец, образованнейший и уважаемый человек, который всю жизнь проработал на государство и многого достиг, став главой министерства образования штата Гавайи. Но, несмотря на честную работу и высокую должность, он никогда не обладал финансовой независимостью и оставил после себя множество долгов и неоплаченных счетов.

Другой Папа — отец лучшего друга автора — выстроил свою собственную империю практически с нуля, обладая финансовой грамотностью, смекалкой и жизненной мудростью. Секрет финансовой несостоятельности одного и успеха другого таится в первую очередь в их образе мысли.

|

|

Что говорил Богатый Папа |

|

Если ты будешь хорошо учиться, у тебя будет возможность найти работу в надёжной компании. |

Если ты будешь хорошо учиться, у тебя будет возможность приобрести надёжную компанию. |

|

Никогда не рискуй деньгами. |

Научись контролировать риски. |

|

Никогда не обсуждай финансовые вопросы во время семейного завтрака, обеда или ужина. |

Полезно обсуждать финансы за семейным столом. |

|

У меня есть дети, поэтому я не могу накопить денег. |

У меня есть дети, а значит, я просто обязан разбогатеть. |

|

Богатые должны платить налоги, чтобы помочь бедным. |

Налоги платят те люди, которые работают, а тратятся они на людей, которые ничего не создают. |

|

Собственный дом — самая крупная и надёжная инвестиция. |

Дом, в котором ты живёшь — не инвестиция. |

|

По счетам надо платить в первую очередь. |

По счетам надо платить в срок, но в самую последнюю очередь. |

|

Пенсия и разнообразные льготы, предоставляемые государством и компанией-работодателем — это необходимая помощь и надёжная опора в настоящем и будущем. |

Надеяться надо только на себя и собственную финансовую осведомлённость. |

|

Мне не суждено быть богатым человеком. |

Я думаю и поступаю как богатый человек. |

|

Я не могу себе этого позволить. |

Я ищу способы, чтобы позволить себе это. |

|

Деньги не важны. |

Тот, кто обладает деньгами, обладает властью. |

|

Важно уметь составлять блистательные резюме, чтобы устроиться на высокооплачиваемую работу. |

Важно уметь составлять грамотные бизнес-планы, чтобы к вам на работу устраивались другие люди. |

|

У меня не получается создать накопления. |

Я не коплю, я инвестирую. |

Роберт Кийосаки с уважением выслушивал обоих. Но он рано понял, как важно правильно выбрать того, чья жизненная позиция ему ближе и чьим путем он хочет идти. Автор выбрал для себя мировоззрение Богатого Папы и никогда не пожалел об этом. Даже простого знания тех принципов Богатого Папы, что изложены выше, было бы достаточно, чтобы многого достичь в жизни, но Роберт прошёл длинный путь, чтобы не только выучить их, но и сделать своими собственными.

Даже простого знания тех принципов Богатого Папы, что изложены выше, было бы достаточно, чтобы многого достичь в жизни, но Роберт прошёл длинный путь, чтобы не только выучить их, но и сделать своими собственными.

2. Если хочешь стать богатым, не работай за деньги

Ещё в девять лет, наблюдая за жизнью более обеспеченных одноклассников, Роберт Кийосаки и его друг Майкл осознали, что хотят быть богатыми. Причём деньги нужны им не в далёком взрослом будущем, а прямо сейчас. Однако одного желания мало, и ребята понимали — им нужен наставник. Бедный Папа Роберта отказался от этой миссии, честно признавшись, что сам не понимает законов обогащения, и посоветовал обратиться к отцу Майкла, по его словам — талантливому и перспективному бизнесмену. Так в жизни Роберта, помимо Бедного Папы, появился ещё и Богатый Папа.

Надо заметить, что Богатый Папа не был похож на богача — он жил в весьма скромном доме и ездил на довольно недорогой машине. При этом он владел несколькими магазинами, ресторанами, складами и строительной компанией. Богатый Папа согласился научить детей тому, как стать богатыми, и предложил им для начала поработать в одном из его магазинчиков за мизерную оплату — 10 центов в час.

При этом он владел несколькими магазинами, ресторанами, складами и строительной компанией. Богатый Папа согласился научить детей тому, как стать богатыми, и предложил им для начала поработать в одном из его магазинчиков за мизерную оплату — 10 центов в час.

Несколько недель дети усердно трудились по субботам, вытирая пыль с консервных банок. Всё это время в них зрело возмущение — они работали за гроши, но при этом Богатый Папа абсолютно ничему их не учил. Тогда мальчики решились на бунт и пришли требовать повышения. Дети поставили ультиматум — либо они уходят, либо им повышают зарплату.

Это и был первый урок Богатого Папы. Он объяснил ребятам, что именно так, как они, и поступает большинство взрослых — бедных или принадлежащих к среднему классу. Если им не хватает зарплаты, то они либо приходят просить о повышении, либо увольняются в поисках более высокооплачиваемой работы. А некоторые остаются работать за гроши, боясь потерять то, что у них есть. Всеми ими руководят страх и жадность.

Всеми ими руководят страх и жадность.

Страх и жадность загоняют людей в ловушку «крысиных бегов». «Крысиные бега» — это неустанная работа от звонка до звонка на государство или владельцев компаний, получение за эту работу зарплаты, которая почти полностью уходит на выплату счетов, налогов, кредитов, дорогостоящие приобретения, обучение детей. Затем человек ищет более высокооплачиваемую работу, но повышаются и его запросы, круг вновь замыкается, и крысиные бега продолжаются.

Даже большие деньги не высвобождают человека автоматически из порочного круга «крысиных бегов»

Что же оставалось делать детям, если любое их решение — уйти, остаться, получить повышение зарплаты — было тупиковым? Совет Богатого Папы звучал парадоксально — он предложил мальчикам работать бесплатно, что позволит им открыть своё сознание новым возможностям заработка, а не фиксироваться на размере заработной платы.

Так и произошло, Роберт и Майкл, понаблюдав за работой магазина, попросили поставщиков магазина отдавать им подлежащие утилизации нераспроданные комиксы и открыли библиотеку для сверстников. Это позволило им зарабатывать намного больше, чем им мог бы платить Богатый Папа; кроме того, их новый библиотечный бизнес даже не нуждался в их присутствии — мальчики наняли в качестве библиотекаря свою сверстницу, а сами продолжили работу в магазине. Так ребята научились тому, что богатые не работают за деньги, а потенциал и инициатива, освобожденные от страха и жадности, важнее высокой зарплаты.

Если вы чувствуете, что попались в ловушку «крысиных бегов», лучшее, что вы можете сделать — остановиться и совершить переоценку ваших действий. Если что-то раз за разом не приносит результата, то, может, имеет смысл заняться чем-то другим?

3. Почему важно финансовое образование

Богатый Папа был уверен, что учить финансовой грамотности нужно с детства. К сожалению, школа учит чему угодно, но не тому, как правильно распоряжаться деньгами. В результате большинство взрослых знают о деньгах не больше, чем дети. Причём это относится даже к тем, для кого финансы — это профессия, иначе все бухгалтеры и финансисты были бы богачами. Потому что важны разные аспекты финансовой грамотности, и важно не только уметь считать цифры, но и понимать их историю.

К сожалению, школа учит чему угодно, но не тому, как правильно распоряжаться деньгами. В результате большинство взрослых знают о деньгах не больше, чем дети. Причём это относится даже к тем, для кого финансы — это профессия, иначе все бухгалтеры и финансисты были бы богачами. Потому что важны разные аспекты финансовой грамотности, и важно не только уметь считать цифры, но и понимать их историю.

Повышайте свой финансовый IQ:

- Изучайте бухгалтерский учёт, чтобы досконально понимать изнанку любого бизнеса. Бухучёт можно охарактеризовать как рациональный аспект бизнеса.

- Учитесь инвестировать. Инвестиции можно охарактеризовать как творческий аспект бизнеса.

- Изучайте рынок, узнавайте больше о том, чем он живет — о спросе и предложении.

- Изучайте закон. Его знание поможет вам эффективно для себя платить налоги и всегда действовать в рамках закона, обеспечит защиту от судебных разбирательств.

Зачем повышать финансовый IQ, ведь бухучёт — не самое увлекательное занятие на свете, а на повышение уровня финансовой грамотности к тому же нужно много времени и даже средств? В первую очередь для того, чтобы иметь выбор и избавиться от страха. Современный мир постоянно меняется, и большинство людей это пугает. Падают цены на нефть, бушуют финансовые кризисы, происходят массовые увольнения. Если быть соломинкой в этом океане, то, конечно, будет страшно и неуютно.

Финансовая грамотность позволяет самому контролировать ситуацию и извлекать для себя пользу даже в самых сложных экономических условиях. Так, во время экономического кризиса 1970-х годов состояние Роберта не только не пострадало, но и многократно умножилось. Он скупал по низким ценам у занимающейся банкротствами юридической фирмы недвижимость, а затем продавал её дороже, но по цене ниже рыночной, поэтому покупателей находилось много. Таким образом он за короткий срок заработал крупную сумму.

Разумеется, то, что сработало в одной ситуации, времени, стране и правовом пространстве, может быть неприменимо в других условиях. Но это лишь один пример, как финансовая грамотность позволяет видеть то, что не замечают другие, и максимально использовать представляющиеся возможности.

Финансовый IQ дает основу для дальнейших действий, позволяет уверенно рисковать. Богатые люди обычно смелые люди, но их отвага базируется на осведомлённости. Кроме того, они не боятся ошибаться, поскольку воспринимают ошибку не как проигрыш, а как урок. В этом кроется ещё один недостаток стандартного школьного образования — детей учат не делать ошибки, но ведь именно ошибаясь человек познает мир.

4. Роберт Кийосаки: Изучайте движение финансовых потоков,

приобретайте активы

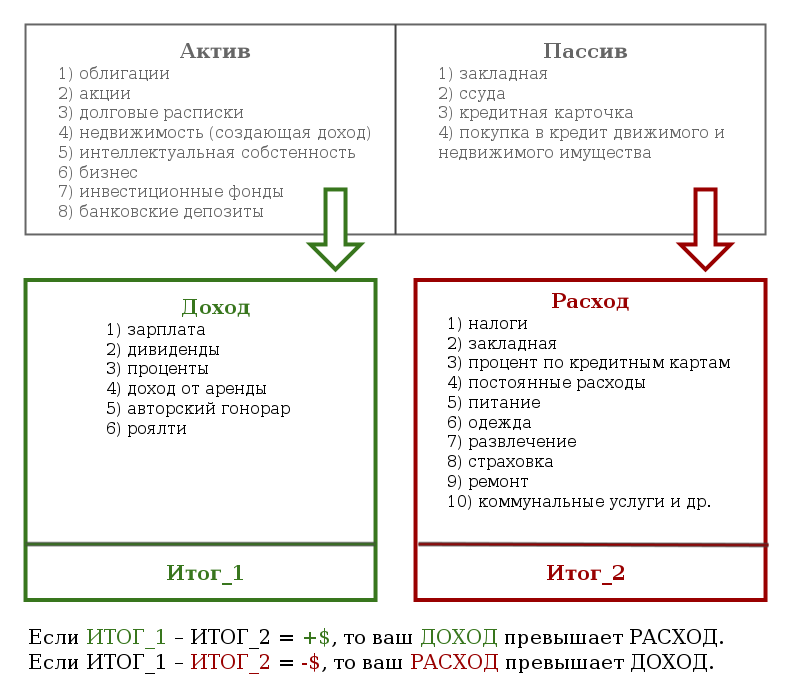

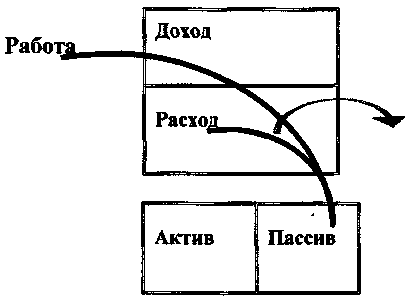

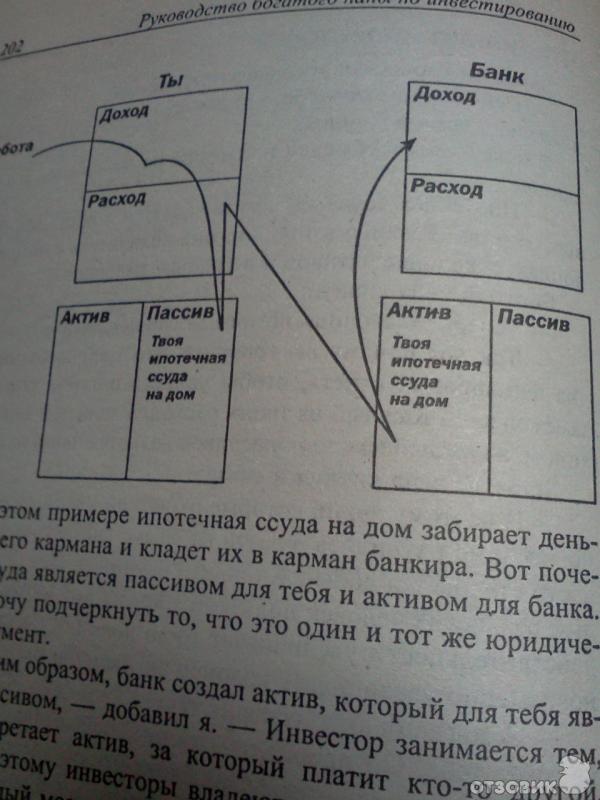

Главное правило преуспевания: если вы хотите разбогатеть — приобретайте Активы. Такой важный урок дал Роберту Богатый Папа. При этом очень важно понимать, чем отличаются Активы от Пассивов. Актив приносит вам деньги. Пассив «съедает» ваши деньги.

Актив приносит вам деньги. Пассив «съедает» ваши деньги.

Люди не могут разбогатеть, потому что путают понятия Активов и Пассивов. Например, многие считают дом, в котором они живут, Активом и удачным вложением капитала. Но на самом деле это Пассив, поскольку не приносит вам дохода, а только увеличивает расход (налоги, выплаты страховок, выплата процентов, содержание). Также Пассивом являются кредитные карты, машины и прочее, что требует постоянных трат и падает в цене (в момент, когда вы выезжаете на новой машине из автосалона, она дешевеет почти на четверть).

Активы — это ценные бумаги, сдаваемая в аренду недвижимость, гонорары за интеллектуальную собственность, работающий без вас бизнес

Схемы движения денежных потоков

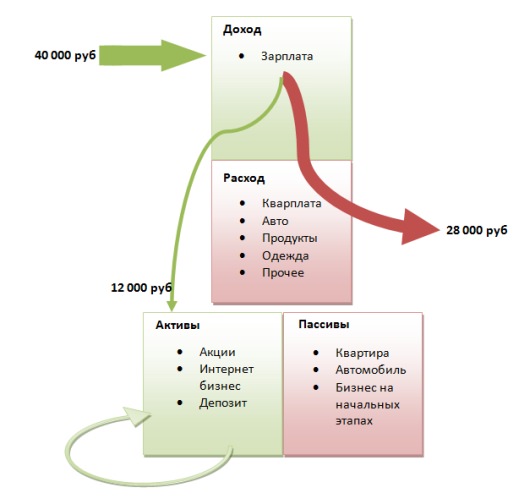

Схемы движения денежных потоков4.1 Движение денег у бедных людей (Зарплата — Расходы)

|

Доходы (зарплата) |

Активы |

|

Расходы (еда, налоги, счета на коммунальные услуги, отдых и т.д. |

Пассивы |

Когда у бедных людей растут Доходы, обычно автоматически начинают расти и Расходы. Они начинают тратить больше денег на отдых, питание, одежду.

4.2 Движение денег у среднего класса (Зарплата — Пассивы — Расходы)

|

Доходы (зарплата – Работодатель) |

Активы |

|

Расходы (налоги – Государство, еда, кредиты, одежда, отдых и т. |

Пассивы (квартира или дом, в котором живёте, машина, кредиты и кредитные карты – Банк) |

д.)

д.)

Люди, у которых появляется больше денег, приобретают дом, обставляют его, покупают машины, берут кредиты. Вместе с приобретёнными Пассивами растут и Расходы: появляются новые налоги на собственность, выплачиваются проценты по кредиту, оплачиваются страховки на машину, тратятся деньги на содержание собственности, которая может падать в цене. А значит, надо ещё больше зарабатывать — добро пожаловать на новый круг «крысиных бегов».

4.3 Движение денег у богатого человека (Активы — Доходы)

|

Доходы |

Активы |

|

Расходы |

Пассивы |

д.)

д.)

Богатые люди сокращают Пассивы и Расходы, наращивая Активы. Именно Активы являются статьёй их доходов, а не зарплата. В этом причина их финансовой независимости. Богатые люди сначала обеспечивают себя Активами, а только затем приобретают машину своей мечты или роскошный дом. Бедные люди делают наоборот — они сразу влезают в долги и покупают дорогую машину, которая ещё больше увеличивает их расходы.

5. Начните работать на себя

Как можно заметить из представленных в прошлой главе схем, средний класс обычно работает на Работодателя (обогащая владельца компании), на Государство (выплачивая налоги) и на Банки (выплачивая кредиты за крупные покупки). Хотите вырваться из «крысиных бегов» и стать богатым — начните работать на себя! Именно это делал сам и советовал делать своим юным последователям Богатый Папа, и именно так поступил в будущем Роберт Кийосаки.

-

Начиная работать на себя, выбирайте области деятельности, которые вам действительно интересны.

-

Учитесь разделять вашу профессию и ваш бизнес. Можно не оставлять наёмную работу, но при этом иметь собственные Активы и вкладывать в них свою зарплату. Вы можете быть банковским служащим (ваша профессия), но при этом заниматься покупкой и продажей недвижимости (ваш бизнес). Именно так в начале пути и делал Роберт — он работал в крупной корпорации и параллельно занимался приобретением Активов. Работа на себя не обязательно означает основание собственной компании. Начать новый бизнес с нуля по силам не каждому — и не каждому это интересно.

-

Повышайте финансовую грамотность и учитесь оптимизировать налоговые выплаты.

6. Опыт важнее стабильности

Бедный Папа советовал Роберту Кийосаки настойчиво стремиться вверх по выбранной карьерной лестнице, а Богатый Папа утверждал, что полезно как можно чаще менять работу, расширять свой кругозор и специализацию.

Окружающая действительность доказывает правоту Богатого Папы — как много в мире талантливых, но бедных узких специалистов, которые сделали ставку на одну лошадь. Сколько уникальных спортсменов, зарабатывающих миллионы во время расцвета своей карьеры, после её окончания влачили нищенское существование, потому что просто ничего больше в жизни не умели.

Вы можете быть гениальны в чём-то одном, но проиграть тем, кто поверхностно овладел многим и может сориентироваться в разном

Помимо своей основной профессии, которая вам интересна и которой вы планируете продолжить заниматься и дальше, важно научиться управлять разными процессами и системами в своей жизни. В том числе необходимо получить навык управления движением денег, управления людьми, управления собой и своим временем.

В том числе необходимо получить навык управления движением денег, управления людьми, управления собой и своим временем.

И не стоит забывать, что современный мир — это мир информации. Она важна, она покупается и продаётся. А значит, надо быть любознательными, не останавливаться в получении образования и не лениться познавать мир.

7. Что мешает людям быть богатыми, по мнению Роберта Кийосаки

7.1 Боязнь провала и потерь

Страх естественен — никому не нравится терять деньги, ни богатым, ни бедным. Но надо научиться смотреть в глаза своим страхам и по-другому относиться к неудачам. Не проигрывает тот, кто ничего не предпринимает, а значит, априори проигрывает бедный человек.

Великий изобретатель Томас Эдисон говорил: «Я не терпел поражений, просто я нашёл 10 000 способов, которые не работают». И добавлял: «Наиболее верный путь к успеху — всё время пробовать ещё раз».

Гордитесь не только победами, но и поражениями. Начните действовать как можно раньше — объясните это своим детям, ведь молодым проще подниматься после неудач и у них больше времени для того, чтобы взрастить капитал. Но начинать действовать никогда не поздно, достаточно вспомнить создателя компании KFC, основавшего бизнес после выхода на пенсию. Если же вы всё же никак не можете побороть страх перед риском, то не рискуйте — делайте безопасные капиталовложения. Прибыль от них будет, разумеется, на порядок меньше, но это лучше, чем ничего.

Начните действовать как можно раньше — объясните это своим детям, ведь молодым проще подниматься после неудач и у них больше времени для того, чтобы взрастить капитал. Но начинать действовать никогда не поздно, достаточно вспомнить создателя компании KFC, основавшего бизнес после выхода на пенсию. Если же вы всё же никак не можете побороть страх перед риском, то не рискуйте — делайте безопасные капиталовложения. Прибыль от них будет, разумеется, на порядок меньше, но это лучше, чем ничего.

Лень — это не всегда лежание на диване. Большинство людей, с утра до поздней ночи трудящиеся в офисе, работающие по выходным и заполняющие свободное время разнообразными хобби, при этом слишком ленивы, чтобы думать о том, как разбогатеть. Они изображают жертву, вместо того чтобы взять жизнь в свои руки.

Поменяйте свою жизненную установку с роли проигравшего на роль победителя. Не думайте, что вы чего-то не можете сделать или получить, а думайте, как вы это сможете сделать или получить. С леностью ума поможет справиться разумный эгоизм.

С леностью ума поможет справиться разумный эгоизм.

Представьте, какой вы хотите видеть свою жизнь, не ограничивая себя в фантазии. Нас с детства учили думать в первую очередь о других, но нет ничего скверного в том, что вы будете думать о себе и своем благополучии.

7.3 Неуверенность в себеАбстрагируйтесь от соседей, коллег, друзей и СМИ, которые твердят про финансовые кризисы, безвыходные ситуации и неудачное время. Тем более если это мнение некомпетентных людей. Все эти предостережения и запугивания парализуют вашу волю, как парализуют волю большинства. Сомневающиеся люди занимаются критикой (как других, так и самих себя), а уверенные в себе — анализом.

Верьте в себя и не делайте «как все». Богатые не идут за толпой и не поступают как все, поскольку, следуя за всеми, вы никогда не придёте к цели первым. Возможности появляются постоянно, одни уходят, другие приходят. Так что не торопитесь за уходящими возможностями (они уже могут быть исчерпаны), а ищите новые. Так утруждает и Роберт Кийосаки.

Так утруждает и Роберт Кийосаки.

Нам кажется, что привычки — отражение нашей жизни, но на самом деле скорее наша жизнь — отражение наших привычек. Одна из вредных привычек, несвойственная богатым и свойственная бедным: сначала платить другим, а лишь потом самим себе. Средний класс в первую очередь оплачивает счета кредиторов и государства, чрезвычайно гордясь своей аккуратностью и законопослушностью. Их меньше заботит, что после этого у них почти совсем не остается денег на то, чтобы вложить их в своё будущее. Поэтому у бедных денежный поток заканчивает свое движение в колонке Расходов.

Богатые по образу мысли люди сначала «платят себе» и обеспечивают свои интересы, вкладывая деньги в Активы и развитие бизнеса, а лишь потом платят другим. Они тоже оплачивают счета в срок (им не нужны проблемы с налоговой службой или банком). А если у них не остаётся на это денег, то они стремятся найти новые источники доходов, что даёт дополнительный стимул для применения финансовой смекалки. Поэтому у богатых денежный поток движется циклично из колонки Доходов в колонку Активов и обратно.

Поэтому у богатых денежный поток движется циклично из колонки Доходов в колонку Активов и обратно.

Ещё одна вредная привычка бедных — для оплаты счетов они берут деньги из своих накоплений. Богатые используют сбережения только для того, чтобы делать деньги.

7.5 Невежество и самоуверенность

Это очень опасный коктейль. В уверенности в себе нет ничего плохого, но, выстроенная на хлипком фундаменте финансовой безграмотности, она не позволит создать крепкое здание финансового благополучия. Хвастовство, громкие слова и бравада — плохие союзники на пути к состоятельности.

8. Что необходимо для того, чтобы стать богатым

Сильная мотивация. Подумайте, какие бонусы приносит богатство — свободу, здоровье, обеспеченную старость, больше проведенного с семьёй времени.

Искусство делать выбор. Быть богатым — это выбор, быть образованным — это выбор, быть осведомлённым — это выбор, рисковать — это выбор. Работать из-за страха — значит лишать себя выбора.

Работать из-за страха — значит лишать себя выбора.

Умение быстро учиться. Всё меняется настолько стремительно, что теперь учиться надо очень быстро. Откройте сознание новой информации, в современном мире нельзя жить только тем, что дало школьное и высшее образование. Не останавливайтесь — изучайте смежные области, посещайте разнообразные курсы, самообразовывайтесь, ищите новые идеи, общайтесь с людьми, которые разбираются в нужных вам областях.

Самоконтроль. Что это значит? Не тратить всю зарплату на вещи, которые вам не по карману, и тем более не влезать из-за них в долги. Эффективно планировать время. Несмотря на занятость, находить время на образование и здоровье. Всегда в первую очередь платить себе, но не создавать долгов. Не поддаваться прессингу окружающих и оставаться верным себе.

Друзья, у которых можно учиться. Ни в коем случае не призываем выбирать друзей по материальному достатку. Но важно, чтобы каждый друг мог бы вас чему-нибудь научить. Не просите у преуспевающих друзей денег или работы, просите совета.

Не просите у преуспевающих друзей денег или работы, просите совета.

Помощь экспертов. Окружайте себя профессионалами. Учитесь управлять людьми, которые умнее вас (хотя бы в своей конкретной области). Компетентные советчики — агенты, брокеры, консультанты, бухгалтеры — помогут заработать и сэкономить на порядок больше денег, чем вы потратите на их услуги, поэтому не экономьте на них. Ваши советчики должны разделять ваши бизнес-интересы и быть не теоретиками, а практиками.

Умение из всего извлекать выгоду и везде находить Активы. Основатель империи «Макдональдс» Рэй Крок делал ставку не только на популярность своих ресторанов быстрого питания и качество продаваемых там сэндвичей, но и на недвижимость, в которой располагаются рестораны этой знаменитой франшизы.

Ролевые модели. В бизнесе довольно полезно создавать себе кумиров. Тот факт, что кто-то достиг тех высот, к которым стремитесь вы, вдохновит и позволит поверить в свои силы. Авторитеты помогают осознать реальность вашей мечты, их биография и их мысли могут многому научить.

Авторитеты помогают осознать реальность вашей мечты, их биография и их мысли могут многому научить.

Этими качествами обладал и сам Роберт Кийосаки.

Читайте также:

Саммари книги Тима Брауна «Дизайн-мышление в бизнесе»

Саммари книги Роберта Саттона «Хороший босс, плохой босс»

Саммари книги Эдгара Шейна «Организационная культура и лидерство»

biz360

Конспект книги Роберта Кийосаки “Богатый папа, бедный папа” | by Irina Belova

Предыстория: у Роберта было два папы. Один высокообразованный, работал учителем, жил от зарплаты до зарплаты, постоянно боролся с финансовыми трудностями. Другой — тоже образованный, много работал, стал одним из самых богатых людей на Гавайях. Эта книга рассказывает о тех уроках, которые получил Роберт от своего богатого папы.

«Есть разница между бедностью и банкротством. Банкротство — временное состояние, а бедность — постоянное».

Урок 1. Богатые работают не за деньги.

«Бедняки и средний класс работают за деньги. Богатые заставляют деньги работать на себя».

“Люди желают денег ради удовольствия, которое, как они думают, можно за них купить. Но удовольствие, которое приносят деньги, обычно оказывается недолгим, и вскоре у них возникает потребность иметь еще больше денег, чтобы получить еще больше удовольствия, комфорта, безопасности. Поэтому они продолжают работать, думая, что деньги успокоят их души, мучимые страхом и желанием. Но деньги не могут этого сделать».

«Отсутствие интереса к деньгам так же противоестественно, как и слишком сильная привязанность к ним».

«Основная причина бедности или финансовых трудностей — это страх и невежество, а не экономика, государство или богачи. Люди попадают в ловушку из-за страха и невежества, во власть которых они сами себя отдают. (…) У большинства людей страх и жадность работают против них. Отсюда и начинается невежество. Страх и желание заставляют людей всю жизнь гоняться за заработком, надбавками и льготами, не задумываясь о том, куда приведут эти продиктованные эмоциями мысли. Они похожи на ослика, который тянет телегу, потому что хозяин держит перед его носом морковку на палке. Возможно, хозяин и едет туда, куда ему нужно, но ослик-то гоняется за иллюзией! А завтра у ослика появится новая морковка».

Отсюда и начинается невежество. Страх и желание заставляют людей всю жизнь гоняться за заработком, надбавками и льготами, не задумываясь о том, куда приведут эти продиктованные эмоциями мысли. Они похожи на ослика, который тянет телегу, потому что хозяин держит перед его носом морковку на палке. Возможно, хозяин и едет туда, куда ему нужно, но ослик-то гоняется за иллюзией! А завтра у ослика появится новая морковка».

«Жизнь человека — это борьба невежества с просвещением. Мы каждый день и каждую минуту принимаем решение — закрыть или открыть свой разум для нового. Как только человек прекращает искать новую информацию и заглядывать вглубь себя, он становится невежественным».

Урок 2. Зачем нужна финансовая грамотность?

«Важно не то, сколько денег вы сделаете, а то, сколько их у вас сохранится».

«Богатые приобретают активы. Бедняки и средний класс приобретают пассивы, которые считают активами».

Правило 1. Нужно знать разницу между активом и пассивом и приобретать актив.

Активы кладут нам деньги в карман. Пассивы забирают деньги из нашего кармана.

Так движутся деньги активаТак движутся деньги пассива«Серьезным пробелом в образовании стало не отсутствие знаний о том, как делать деньги, а незнание того, как ими управлять. Я говорю о финансовых способностях — умении правильно распоряжаться деньгами, которые вы заработали, не позволять другим отобрать их у вас, удерживать их у себя как можно дольше и заставлять их работать на вас с максимальной отдачей».

«Не понимая в достаточной степени сути денег, подавляющее большинство людей позволяют их колоссальной силе управлять ими».

«Умный человек нанимает людей, которые умнее его»

«Когда я хочу купить более просторный дом, то сначала приобретаю актив, который генерирувет денежный поток, достаточный для оплаты стоимости дома».

«Жизненная философия, которая позволяет вам считать свой дом выгодной инвестицией, а повышение зарплаты — достаточным основанием для того, чтобы купить дом побольше или больше тратить, стала основой современного общества, привыкшего жить в долг. Постоянное увеличение расходов заставляет семьи брать все новые кредиты, их финансовое положение становится все более шатким, хотя они вроде бы продвигаются по службе и регулярно получают надбавки к зарплате. Такая жизнь полна рискованных ситуаций, а ее причина — недостаточная финансовая образованность».

Постоянное увеличение расходов заставляет семьи брать все новые кредиты, их финансовое положение становится все более шатким, хотя они вроде бы продвигаются по службе и регулярно получают надбавки к зарплате. Такая жизнь полна рискованных ситуаций, а ее причина — недостаточная финансовая образованность».

Богатые сосредотачиваются на колонке активов, в то время как все остальные интересуются только колонкой доходов.

Проблема с образованием заключается в том, что вы часто становитесь тем, на кого учитесь. То есть если вы изучаете, скажем, кулинарию, вы становитесь поваром. Если вы изучаете право, вы идете в адвокаты, а те, кто изучает автодело, становятся автомеханиками. К сожалению, слишком часто интересы профессиональной карьеры заставляют людей забыть о необходимости заниматься собственным бизнесом. Они посвящают всю свою жизнь бизнесу, который принадлежит кому-то другому, и делают богатыми этого человека.

“Какие виды активов я советую покупать вам или вашим детям? В моем мире реальные активы принято делить на несколько категорий:

1. Бизнес, который не требует моего присутствия. Он принадлежит мне, но управляется другими людьми. Если я вынужден там работать, это уже не бизнес. Он становится моей работой.

Бизнес, который не требует моего присутствия. Он принадлежит мне, но управляется другими людьми. Если я вынужден там работать, это уже не бизнес. Он становится моей работой.

2. Акции

3. Облигации

4. Взаимные фонды

5. Недвижимость, приносящая доход

6. Долговые расписки и векселя

7. Гонорары за интеллектуальную собственность: музыка, сценарии, патенты

8. Любая другая собственность, которая имеет ценность, приносит доход или растет в цене и легко продается”

«Займитесь собственным бизнесом. Не бросайте основную работу, но начните покупать реальные активы, а не пассивы. (…) Когда я говорю о занятии собственным бизнесом, то имею в виду создание и сохранение сильной колонки активов. Если туда попал доллар, никогда не позволяйте ему уйти. Считайте его своим работником. Главное достоинство денег состоит в том, что они могут работать на вас 24 часа в сутки и делать это в течение поколений. Трудитесь на своей основной работе, зарабатывайте репутацию надежного сотрудника, но при этом продолжайте строить свою колонку активов.

По мере усиления вашего денежного потока вы сможете позволить себе какие-то предметы роскоши. Тут очень важно отметить, что богатые люди делают это в последнюю очередь, а бедняки и средний класс обычно с этого начинают. Они покупают большие дома, бриллианты, меха, яхты, потому что хотят выглядеть богатыми».

Урок 4. История подоходного налога и возможности корпораций.

«Работая за деньги вы сами отдаете себя во власть работодателя. Когда ваши деньги работают на вас, вы держите власть в своих руках».

«Финансовый IQ складывается из знаний в 4х обширных областях:

1. Бухгалтерский учет

2. Инвестирование

3. Понимание рынков (наука о спросе и предложении)

4. Законодательство

— налоговые преимущества

— защита от судебных исков».

Урок 5. Богатые изобретают деньги.

«В реальном мире зачастую наверх пробиваются не умные, а отважные. (…) В каждом человеке заложен громадный потенциал и удивительные таланты. Однако главным препятствием на пути к полной самореализации становится определенная степень сомнения в себе. Я говорю не столько о нехватке технической информации, сколько о недостаточной вере в собственные силы. У некоторых людей это проявляется в большей степени, чем у других».

Я говорю не столько о нехватке технической информации, сколько о недостаточной вере в собственные силы. У некоторых людей это проявляется в большей степени, чем у других».

«Откладывать каждый месяц часть денег — неплохая идея. Это выход, которым пользуется большинство. Проблема в том, что человек, откладывающий деньги, перестает замечать, что происходит вокруг. Он упускает великолепные возможности для более существенного увеличения количества своих денег. Жизнь проходит мимо него».

«К сожалению, большинство людей не становятся богатыми лишь потому, что очень боятся проиграть. Победители не боятся проигрышей. Неудача — это неотъемлемая часть процесса достижения успеха. Люди, избегающие неудач, избегают и успехов».

«Умные люди — это те, которые работают с людьми, которые умнее их самих, или нанимают таких работников».

Урок 6. Работайте не за деньги, а ради опыта.

«Мой образованный папа превыше всего ценил стабильность работы. Богатый папа превыше всего ценил образование».

«В науке управления организациями есть одна ужасная теория, которая гласит: «Работники работают ровно столько, сколько нужно, чтобы их не уволили, а хозяева платят ровно столько, сколько нужно, чтобы они не уволились».

«Я удивляюсь: неужели работающие люди не заглядывают в будущее, а просто живут от зарплаты до зарплаты, не спрашивая себя, куда они движутся?

Беседуя со взрослыми людьми, которые желают зарабатывать больше денег, я всегда даю им один и тот же совет: представить свою будущую жизнь. Вместо того чтобы просто работать ради денег и ощущения безопасности, что тоже важно, я предлагаю им пойти на вторую работу, где они смогут получить новые навыки».

«Тех из вас, кто задумается, не стоит ли действительно обучиться чему-то новому, я могу подбодрить: жизнь очень похожа на посещение спортзала. Самое трудное — это решиться туда пойти. Но как только вы переступаете его порог, дальше все гораздо проще».

«Чем более узким специалистом становится человек, тем больше он начинает зависеть от своей специализации».

«Главные навыки управления, необходимые для успеха:

1) Умение управлять денежным потоком

2) Умение управлять системами

3) Умение управлять людьми.

Самые важные специальные навыки — это умение продавать и знание основ маркетинга. Если вы умеете продавать, значит, умеете общаться с другими людьми, будь то клиент, служащий, начальник, супруг или ребенок. Это основное умение, необходимое человеку для успеха. Навыки коммуникации, такие как умение писать, выступать перед аудиторией и вести переговоры, имеют ключевое значение для достижения успеха».

«Богатый папа советовал нам с Майком знать обо всем понемногу. Он говорил, что нужно работать с людьми умнее тебя и объединять умных людей для работы в команде. Сегодня это называется синергетическим эффектом совместной работы специалистов-профессионалов».

«Специализация имеет и преимущества, и недостатки. У меня есть совершенно гениальные друзья, которые не умеют эффективно общаться с людьми, поэтому у них совершенно мизерные заработки. Я советую им потратить всего лишь год на то, чтобы научиться продавать. Даже если за это время они ничего не заработают, они значительно улучшат свои коммуникационные навыки. И этот результат окажется для них поистине бесценным».

Преодоление препятствий.

«Главная разница между богатыми и бедными состоит в том, как они справляются со страхом».

«Существует 5 основных причин, мешающих грамотным в финансовом отношении людям создавать внушительные колонки активов, способные генерировать мощный денежный поток. Вот эти 5 причин:

1) Страх

2) Неверие в свои силы

3) Лень

4) Плохие привычки

5) Высокомерие

Как преодолеть страх?

«Мой богатый папа понимал причину панических страхов, связанных с деньгами. «Одни люди ужасно боятся змей. Другие ужасно боятся потерять деньги. Это типичные примеры навязчивых страхов, которые называются фобиями», — объяснял он. Его рецепт фобии потери денег был таким: «Если ненавидишь риск и беспокойство, начинай привыкать к ним смолоду».

«Я давно заметил, что в моей жизни победы обычно следуют за поражениями. Прежде чем я наконец научился ездить на велосипеде, мне пришлось много раз с него упасть. Я еще никогда не встречал игрока в гольф, который не потерял на поле ни одного мяча. Я никогда не видел влюбленных, которым не доводилось испытывать сердечных мук. И я не знаю ни одного богатого человека, который никогда не терял деньги.

Многие люди не одерживают финансовых побед лишь потому, что для них боль от потери денег гораздо сильнее радости, которую доставляет богатство».

«Пессимисты критикуют, а победители анализируют». Богатый папа объяснял, что критика ослепляет, а анализ, напротив, открывает глаза. Анализ позволяет победителям увидеть близорукость критиков и заметить возможности, упущенные из виду всеми остальными. Способность находить то, чего не замечают другие, — это универсальный ключ к успеху”

Как преодолеть лень?

«Рецепт один — небольшая доза жадности. (…) Чтобы держать эту эмоцию под контролем, наши родители называли желание жадностью и всячески пытались подавить его с помощью чувства вины. «Ты думаешь только о себе. Разве ты не знаешь, что у тебя есть братья и сестры?» — постоянно твердила мне мать. А отец говорил: «Ты хочешь, чтобы я тебе это купил? Ты что, думаешь, мы сделаны из денег? Ты думаешь, деньги на деревьях растут? Мы, как тебе известно, не богачи».

«Богатый папа запрещал мне говорить: «Я не могу себе это позволить». У себя дома я слышал эти слова постоянно. Вместо этого богатый папа требовал, чтобы мы говорили: «Как я могу себе это позволить?» Он считал, что слова «Я не могу себе это позволить» лишают человека способности думать. А вопрос «Как я могу себе это позволить?» заставляет мозг думать и искать ответы».

1) Найдите причину, которая сильнее реальности: сила духа

Какие причины у вас? Если они недостаточно сильны, тогда реальность пути к богатству может оказаться сильнее.

2) Ежедневно делайте выбор: силы выбора

Большинство людей не хотят быть богатыми. Этот выбор объясняется тем, что для 90% населения быть богатыми слишком хлопотно. Поэтому они изобретают всяческие оправдания: «Деньги меня не интересуют», «Я все равно никогда не стану богатым», «Мне рано об этом беспокоиться, я еще молод», «Когда начну зарабатывать больше, тогда и начну думать о будущем» или «У нас в семье финансами распоряжается муж\жена». Проблема состоит в том, что эти заявления лишают человека двух вещей: времени, которое является его самым ценным активом, и возможности учиться. Но жизнь устроена так, что всем нам каждый день приходится выбирать: мы выбираем, как распорядиться своим временем, что сделать со своими деньгами и какими мыслями занять свою голову. Вот в чем заключается сила выбора. Выбор есть у всех. Я выбираю богатство и делаю этот выбор каждый день.

В первую очередь вам следует заняться инвестициями в свое образование. Дело в том, что единственный реальный актив, который вы имеете, — это ваш ум, исключительно мощный инструмент, который находится в вашем полном и безраздельном распоряжении. После того как мы становимся достаточно взрослыми, каждый волен сам выбирать, чем заполнить свой ум. Вы можете целый день смотреть телевизор, читать журналы о гольфе, ходить на курсы керамики или на семинары по финансовому планированию. Выбор за вами. Большинство людей обычно просто делают инвестиции, вместо того чтобы сначала вложить деньги в обучение инвестированию.

У одной моей знакомой, богатой женщины, недавно обокрали квартиру. Воры забрали всю электронику, но оставили все книги. И точно такой же выбор есть у всех нас. Девяносто процентов населения покупают телевизоры, и только 10% тратят деньги на книги по бизнесу.

3) Тщательно выбирайте друзей: сила связей

ПРЕДУПРЕЖДЕНИЕ! Не прислушивайтесь к мнению бедных или напуганных людей. У меня есть такие друзья, и я очень тепло к ним отношусь, но в жизни они ведут себя как цыпленок Цыпа. Когда речь идет о деньгах, особенно об инвестициях, у них всегда «падает небо». Они всегда готовы объяснить вам, почему у вас что-то не получится. Проблема в том, что многие прислушиваются к их мнению. Но те, кто слепо принимает на веру мрачные прогнозы, тоже становятся Цыпами. Другими словами, цыпленок цыпленка видит издалека.

Я бы сказал, что одна из главных трудностей в создании богатства — оставаться верным себе и не стремиться поступать как все. На рынке толпа обычно появляется с опозданием и оказывается жертвой. Если какая-то суперсделка рекламируется на первой странице, в большинстве случаев это означает, что уже поздно. Ищите новые возможности. Как говорят любители серфинга, всегда приходит новая волна. Те, кто спешит или седлает волну слишком поздно, обычно падают с доски.

4) Освоив одну формулу, осваивайте следующую: сила быстрого обучения

Другими словами, относитесь осторожно к тому, что вы изучаете, поскольку сила ума настолько велика, что вы становитесь тем, что вкладываете себе в голову. Например, если вы изучаете кулинарию, то обычно становитесь поваром. Но если вы не хотите больше быть поваром, тогда вам нужно будет заняться изучением чего-нибудь другого.

Формула усердной работы за деньги, которая появилась еще во времена пещерных людей, давно отжила свой век.

5) Сначала заплатите себе: сила самодисциплины

Если вы не умеете держать себя в руках, то даже не пытайтесь стать богатым. Какой смысл в том, чтобы инвестировать, делать деньги, а потом терпеть крах?

Я даже поставил бы личную самодисциплину на первое место в списке факторов, разделяющих богатых, бедных и средний класс.

Проще говоря, люди с низкой самооценкой и низким уровнем сопротивляемости финансовому давлению никогда не смогут стать богатыми. Как я уже говорил, в свое время богатый папа объяснил мне, что в жизни мы постоянно получаем удары с разных сторон. И это происходит не потому, что другие люди слишком жестоки, а потому, что у тех, кого бьют, не хватает внутреннего контроля и дисциплины.

Люди, которым не хватает психологической устойчивости, часто становятся жертвами тех, у кого хорошо развита самодисциплина.

Для того чтобы начать собственное дело, необходимо овладеть тремя самыми важными навыками управления. Нужно научиться управлять:

1. Денежным потоком

2. Людьми

3. Личным временем

Я бы сказал, что эти навыки нужны не только предпринимателям. От них зависит ваше благополучие во всех сферах жизни: семейной, деловой, общественной и т. д.

У бедных людей плохие привычки. Одна из самых распространенных вредных привычек носит невинное название: «взять деньги из сбережений». Богатые знают, что сбережения существуют только для того, чтобы делать новые деньги, а не платить по счетам.

6) Хорошо платите своим брокерам: сила хорошего совета

Находите специалистов, которым близки ваши интересы. Многие с удовольствием будут тратить время на ваше обучение, а значит, могут стать вашим лучшим активом. Просто будьте справедливыми, и большинство из них ответит вам той же монетой.

7) Будьте «индейским дарителем»: сила умения получать что-то даром

Когда первые европейские поселенцы приплыли в Америку, они были обескуражены культурными обычаями некоторых индейских племен. Например, если поселенцам было холодно, индейцы давали им одеяла. Поселенцы ошибочно считали их подарком и часто обижались, когда индейцы просили отдать одеяла обратно.

Когда до индейцев доходило, что поселенцы не хотели возвращать одеяла, они тоже расстраивались. Вот откуда пошло выражение «индейский даритель». Простое межкультурное недоразумение.

В мире, где царствует колонка активов, быть таким индейским дарителем должен каждый, кто стремится к богатству.

Опытных инвесторов прежде всего интересует вопрос: «Как скоро я получу обратно свои деньги?»

8) Используйте активы для покупки предметов роскоши: сила сосредоточенности

Изобилие соблазнов в современном обществе потребления приводит к тому, что деньги гораздо легче спустить через колонку расходов.

У людей со слабой психологической устойчивостью деньги текут по пути наименьшего сопротивления. В этом главная причина бедности и финансовых трудностей.

Мне, как и всем, нравятся предметы роскоши, которыми я владею. Разница состоит в том, что я не покупаю их в кредит. Стремление быть не хуже соседей загоняет людей в ловушку.

Обычно я использую свои потребительские желания для того, чтобы вдохновлять и мотивировать своего финансового гения на поиск выгодных инвестиций.

Сегодня мы слишком часто фокусируем внимание на том, где одолжить деньги, вместо того чтобы сосредоточиться на том, как создать эти деньги. Первый вариант легче в краткосрочном плане, но в долгосрочном грозит привести к серьезным трудностям. Это плохая привычка, которая сформировалась как у отдельных людей, так и у страны в целом. Помните, что легкий путь часто становится трудным, а трудный — легким.

Если ваш финансовый интеллект недостаточно высок, деньги возьмут власть над вами. Они окажутся умнее вас. А если деньги будут умнее вас, тогда вам придется работать на них всю свою жизнь.

9) Выберите себе героев: сила мифа.

Герои делают для нас больше, чем просто служат источниками вдохновения. Герои заставляют трудные вещи казаться легкими. Эта кажущаяся легкость убеждает нас в реальности нашего желания быть такими, как они: «Если они это могут, смогу и я».

Слишком многим людям инвестиционная деятельность кажется очень трудным делом. Вот почему я советую найти героев, которые заставят ее показаться вам совсем легким занятием.

10) Учите, и дано будет вам: сила дающего

Если бы мне нужно было передать вам только одну идею, я выбрал бы следующую. Всякий раз, когда у вас чего-то не хватает или вы в чем-то нуждаетесь, сначала отдайте это другим, и вам воздастся сторицей. Это правило применимо к деньгам, улыбкам, любви и дружбе.

Вот поэтому я не устаю повторять: «Учите, и дано будет вам». Я обнаружил, что чем больше я учу тех, кто хочет учиться, тем больше узнаю сам. Если вы хотите что-то узнать о деньгах, научите тому, что вы уже знаете, кого-то другого. К вам придет целый поток новых идей и более глубокое понимание предмета.

Бывает и так, что я даю и ничего не получаю взамен или получаю не то, что мне нужно. Но когда я присматриваюсь повнимательнее и заглядываю себе в душу, то зачастую обнаруживаю, что в этих случаях я давал для того, чтобы получить, а не для того, чтобы испытать радость, которую доставляет сам процесс отдачи.

Вам все еще мало? Вот несколько первоочередных дел:

• Прекратите делать то, чем вы занимаетесь сейчас. Другими словами, сделайте перерыв и постарайтесь оценить, что у вас работает, а что нет. Чистое безумие делать то же самое и надеяться на другой результат. Перестаньте заниматься тем, что не работает, и найдите что-нибудь новое.

• Ищите новые идеи. Я ищу новые инвестиционные идеи в книжных магазинах, где есть книги разной тематики. Эти идеи я называю формулами. Я покупаю обучающие книги, посвященные формулам, о которых я ничего не знаю.

• Найдите человека, который уже делал то, что хотите сделать вы. попросите поделиться советами и маленькими хитростями.

• Записывайтесь на курсы, читайте литературу и посещайте семинары.

• Делайте как можно больше предложений о покупке.

Мораль этой истории такова: не стесняйтесь делать предложения о покупке. Люди, которые не являются инвесторами, понятия не имеют, каких трудов стоит что-то продать. У меня была недвижимость, которую я пытался продать в течение нескольких месяцев. Я был готов принять любое предложение. Если бы мне предложили десять поросят, я был бы этим доволен. Не самим предложением, а хотя бы тем, что кто-то заинтересовался. Тогда я смог бы сделать встречное предложение, например обменять дом на свиноферму. Но таковы правила игры. Играть в покупку и продажу всегда весело. Никогда не забывайте о том, что это всего лишь увлекательная игра. Делайте предложения. Кто-нибудь может сказать «да».

• Делайте пробежки, прогуливайтесь или катайтесь на машине в интересующих вас местах раз в месяц в течение десяти минут.

Я обращаю внимание на объявления о продаже недвижимости, которые стоят дольше других. Это означает, что продавец может оказаться более сговорчивым.

• Ищите варианты на всех рынках. Потребители всегда будут бедными. Когда супермаркет устраивает распродажу, скажем, туалетной бумаги, потребитель прибегает туда и запасается дешевой бумагой. Но когда начинается распродажа на рынке жилья или ценных бумаг (чаще всего ее называют крахом или обратным движением цен), тот же потребитель бросается прочь. Когда супермаркет поднимает цены, потребитель делает покупки в другом месте. Но когда цены растут на рынке жилья или ценных бумаг, потребитель часто бросается скупать все подряд. Помните: прибыль приносит покупка, а не продажа.

• Правильно выбирайте места для поисков

• Сначала ищите людей, которые хотят купить. Потом ищите того, кто хочет продать.

• Мыслите масштабно. Когда моей компании были нужны компьютеры, я позвонил нескольким друзьям и спросил их, не собираются ли они случайно тоже покупать компьютеры. Затем мы обратились к нескольким дилерам и в конце концов заключили очень удачную сделку, потому что хотели купить очень большую партию компьютеров. Точно так же я поступаю с акциями.

• Учитесь у истории. Все крупные компании на бирже начинали с малого. Полковник Сандерс разбогател лишь на седьмом десятке, после того как все потерял. Билл Гейтс стал одним из самых богатых людей в мире, когда ему еще не было тридцати.

• Действие всегда лучше бездействия.

Чем бедные и средний класс отличаются от богатых людей? | Я у мамы книгочтец

Если Вы думаете, что разница между классами зависит от уровня доходов, то Вы глубоко ошибаетесь.

Бедняки и средний класс работают за деньги. Богатые же заставляют деньги работать на себя.

Роберт Кийосаки

Цитата Роберта Кийосаки была приведена неслучайно, ведь сейчас мы обратимся к его книге «Богатый папа, бедный папа». Из нее я возьму три его рисунка, которые помогут мне наглядно объяснить в чем собственно разница, а Вам будет проще понять.

Если прям вкратце, то чем больше разница между доходами и расходами, тем богаче Вы будете. Однако стоит учесть из вышеприведенной цитаты, что у богатых людей доход идет с активов, а не с пассивов, то есть многие их финансовые инструменты работают уже без их участия и приносят прибыль.

Мне очень понравилось, как Роберт очень простым языком объяснил разницу между активом и пассивом, причем он, в свою очередь, процитировал своего богатого папу, который хотел донести эту простую истину тогда, когда они были еще совсем юны. Фраза богатого папы звучала так: «Активы кладут нам деньги в карман. Пассивы забирают деньги из нашего кармана».

А теперь еще проще. Например, вы купили квартиру. В одном случае она будет активом, а в другом пассивом. Если Вы живете в ней сами, то платите за нее налоги, коммунальную плату, а возможно еще и ипотеку. Она Вам ничего не приносит, вот это пассив. А если Вы решили сдавать эту квартиру, то она будет приносить Вам прибыль, ну или хотя бы Вы будете «выходить в ноль», при наличии ипотеки. Вот это уже актив.

Так вот теперь пришло время поговорить о разнице бедных, среднего класса и богатых.

Как Вы видите на рисунке выше представлена схема денежного потока бедного человека. В нем доход идет только от зарплаты и собственно его хватает только на жизнеобеспечение. Правда, если бедный человек условно захочет себе последний айфон, то в разделе «пассивы» появится кредит на него, а так как доходов больше нет, придется «перекраивать» статью «расходы», где скорее всего пострадают питание и одежда. Ведь если уменьшать выплаты по налогам и квартплате, то будут начисляться еще и пени, загоняя тем самым человека в еще большие долги. Так что фраза «живи по доходам», все таки имеет смысл.

Чем средний класс отличается от бедного, так это уровнем зарплаты, которая позволяет помимо жизнеобеспечения смотреть в сторону улучшения жилищного вопроса, приобретения автомобиля или еще чего-то дорогостоящего. Однако в их жизни появляются кредиты и ипотеки. И вся эта финансовая нагрузка ложится снова на зарплату.

Богатый человек — это тот же представитель среднего класса, только владеющий активами, которые не только перекрывают его расходы, но и рождают средства для новых инвестиций.

Вся эта схема конечно условная. В реальной жизни бывает еще масса вводных, но думаю теперь Вам стало чуточку понятнее.

На этом у меня все, пока.

Также читайте — Как прыгнуть выше своей головы или благодаря каким методам достичь успеха?

5 ключевых идей от богатого папы за 7 минут — Территория инвестирования

В этой статье мы разберем 5 простых идей Роберта Кийосаки, которые дали миллионам людей во всем мире ключ к финансовой свободе, и рассмотрим конкретные кейсы инвесторов, уже применившие эти советы на практике.

Талантливый бизнесмен и инвестор, педагог и автор… Роберт Кийосаки – это настоящая легенда нашего времени. Его работа «Богатый папа, бедный папа», напечатанная в 1997 году, быстро разошлась по планете и пользуется популярностью по сей день. Автор опубликовал в книге основные правила инвестирования и секреты эффективного бизнеса.

Сегодня его работа издана почти в 100 странах и переведена на 46 языков. Число проданных экземпляров превысило отметку в 26 миллионов, что сделало творение автора настоящим бестселлером, а цитаты Роберта Кийосаки стали правилами успеха для миллионов людей.

- Ключевые идеи Роберта Кийосаки за 10 минут

- Идея 1. Никогда не работайте за деньги

- Идея 2. Богатые приобретают активы. Бедняки и средний класс – пассивы, которые считают активами

- Идея 3. Богатые действуют в правой стороне квадранта денежного потока. Бедняки – в левой

- Идея 4. Разорение – явление временное, а бедность – постоянное

- Идея 5. Если вы считаете, что обучение стоит дорого, попробуйте узнать, сколько стоит невежество

- 10 самых известных книг Роберта Кийосаки

- История успеха, или что на самом деле случилось с Робертом Кийосаки

Своей книгой Роберт Кийосаки изменил бизнес XXI века, поменял мышление многих предпринимателей и инвесторов, помог людям добиться успеха и сделать инвестиции в недвижимость по-настоящему выгодными.

Ключевые идеи Роберта Кийосаки за 10 минут

Ознакомиться детальнее с идеями Роберта Кийосаки вы можете, прочитав книги. Мы остановимся лишь на некоторых интересных мыслях.

Идея 1. Никогда не работайте за деньги

Предприниматель показал, что если мы будем работать за деньги, то попадем в порочный круг, из которого у нас не получится так просто выйти. У нас будет определенный «порог», «потолок», выше которого подняться не получится. В этом Роберта убедила его собственная жизнь и наблюдение за остальными.

Идея 2. Богатые приобретают активы. Бедняки и средний класс – пассивы, которые считают активами

Активы кладут деньги в ваш карман, пассивы забирает их оттуда. Довольно частое заблуждение: дом, в котором вы живете, автомобиль, на котором ездите, являются активами. На самом деле это самые популярные среди бедняков пассивы. В нашем курсе эта идея очень подробно разбирается.

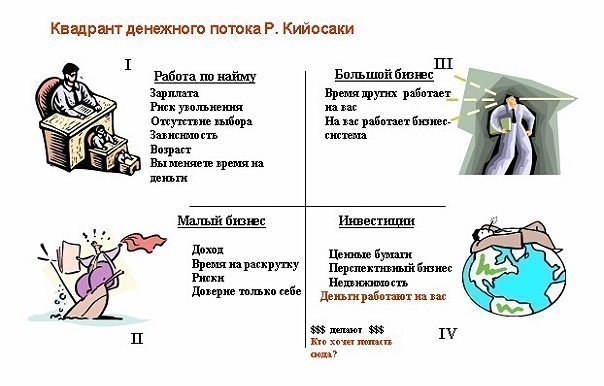

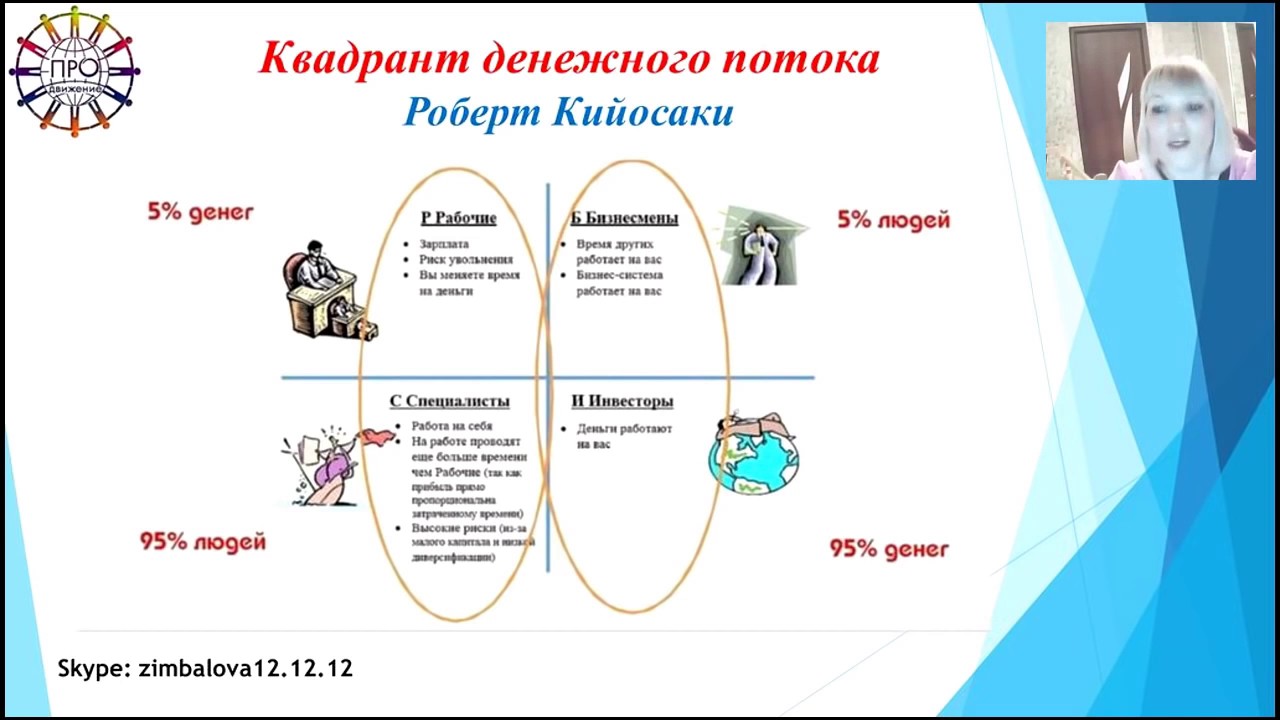

Идея 3. Богатые действуют в правой стороне квадранта денежного потока. Бедняки – в левой

Квадрант денежного потока – еще одна фундаментальная идея Роберта Кийосаки. Согласно ей люди зарабатывают деньги одним из четырех способов:

1. Наёмный работник трудится за небольшие деньги, рискует больше всех.

2. Работает на себя и только. Часто у него один источник дохода.

3. Бизнес нанимает тех, кто работает. Перекладывает риски, получает прибыль из разных источников.

4. Инвестор вкладывает деньги.

К левой стороне квадранта относятся первые 2 способа. К правой – вторые.

Идея 4. Разорение – явление временное, а бедность – постоянное

Есть разница между понятиями: быть бедным и быть разоренным. Разорение — явление временное, а бедность — постоянное. Если посмотреть на истории успеха богатых людей, вы практически всегда найдете период, в который эти люди полностью разорялись и даже попадали в большую долговую яму, но при этом находили в себе силы подняться и стать успешными снова. Яркий пример — нынешний президент США Дональд Трамп.

Подробно о том, как думают и принимают решения богатые и бедные люди, в чем ключевые отличия между ними, Роберт Кийосаки и Дональд Трамп рассказали в своей новой книге «Почему мы хотим, чтобы вы были богатыми». С этими постулатами необязательно соглашаться. Но ознакомиться имеет смысл.

Идея 5. Если вы считаете, что обучение стоит дорого, попробуйте узнать, сколько стоит невежество

Еще одна ключевая составляющая успеха богатых – непрерывное обучение. Они настоящие профессионалы в теме инвестирования и создания денежного потока. Кто-то делает деньги на акциях, кто-то, как и Роберт Кийосаки, на недвижимости. Но все они досконально разбираются в вопросе инвестирования. Невежество, как правило, лишает вас денег уже тогда, когда вы только делаете первые шаги.

Поэтому в первую очередь стоит получить правильное образование. Сейчас для этого есть много возможностей — например, обучающие курсы. Многие материалы есть в открытом доступе.

10 самых известных книг Роберта Кийосаки

Роберт Кийосаки написал много книг, в которых он подробно разбирал свои идеи. Вот самые известные из них:

- «Богатый Папа, Бедный Папа»;

- «Квадрант денежного потока»;

- «Руководство Богатого Папы по Инвестированию»;

- «Отойти от дел молодым и богатым»;

- «Если хочешь быть богатым и счастливым, не ходи в школу»;

- «Богатый Ребенок, Умный Ребенок»;

- «Прежде чем начать свой бизнес»;

- «Почему мы хотим, чтобы Вы были богаты»;

- «Заговор богатых. 8 новых правил обращения с деньгами»;

- «Бизнес XXI века».

Если у вас нет времени на то, чтобы прочитать все, советуем ознакомиться хотя бы с несколькими. Самая известная книга Кийосаки — «Богатый Папа, Бедный Папа».

История успеха, или что на самом деле случилось с Робертом Кийосаки

Родина Роберта Кийосаки – гавайский остров Хило, где он и родился в 1947 году. Родители Роберта были популярными и хорошо образованными людьми. Его отец – доктор философии и руководитель структуры, отвечающей за образование в штате. Естественно, он сделал все возможное, чтобы отдать своего сына в лучшую школу на Гавайях. Именно в этом учебном заведении Кийосаки удалось познакомиться с будущим прообразом своей книги «Богатым Папой» – отцом своего школьного товарища.

После успешного окончания школы Роберт поехал в Нью-Йорк, где без проблем стал студентом Академии Торгового флота. По завершении обучения (в 1969 году) он пошел работать по специальности и устроился на торговое судно. Уже через несколько лет путешествий мужчина принимает решение стать морским пехотинцем США. Его желанием было как-то повлиять на мир, изменить его к лучшему, убрать тиранию и бороться с бедностью. В дальнейшем судьба забросила Роберта во Вьетнам, где своей доблестной службой он заслужил медаль ВВС США.

В 1974 году Кийосаки бросает военную карьеру. Прежде чем начать свой бизнес, он устраивается обычным торговым агентом в компании «Ксерокс». Благодаря своему незаурядному таланту уже через три года Роберту удается открыть собственную компанию, занимающуюся выпуском бумажников из нейлона. Первый бизнес не был успешным, но он позволил начинающему предпринимателю узнать много нового, проанализировать свои ошибки и больше их не повторять.

Заработав определенный капитал, еще не слишком богатый Роберт Кийосаки ищет новые пути для инвестиций. И следующим этапом его карьеры стало получение лицензии на выпуск футболок для рокеров. Сначала предприятие приносило неплохую прибыль, но после падения популярности тяжелого рока Роберт обанкротился.

Выпуск футболок не был единственной деятельностью предпринимателя на тот момент. Параллельно с этим Роберт Кийосаки делал инвестиции в недвижимость и играл на фондовом рынке. Судя по слухам, его деятельность не была слишком успешной. На тот период у мужчины были долги перед банками в размере 850 тысяч долларов. Но даже столь негативный опыт инвестирования оказался для Роберта бесценным. Он многое почерпнул и перенес свои знания в будущие книги.

В 1984 году бизнесмен принимает решение связать себя узами брака. Его избранницей становится Ким Кийосаки, которая стала не просто спутницей жизни, но и верным партнером в деловой сфере. Уже в тот период она – богатая женщина с немалым предпринимательским опытом.

В 1985 году Роберт принимает решение открыть образовательную компанию, цель которой – обучение начинающих инвесторов. Семинары мастера набирают популярность и проводятся во многих уголках планеты. Людям был нужен хороший и опытный учитель, и они его получили. С распространением глобальной сети знания стали доступны всем, и видео Кийосаки теперь может посмотреть каждый желающий.

На сегодняшний день Роберт Кийосаки – успешный инвестор, который вкладывает средства в перспективные бизнес-проекты и зарабатывает немалые деньги на недвижимости. Одновременно с этим он продолжает реализовать себя как талантливый и по-настоящему опытный учитель.

Воплощенные в жизнь проекты участников «Территории Инвестирования», основанные на советах Роберта Кийосаки:

- посуточная аренда квартир – кейс Андрея;

- секреты создания капитала и пассивного дохода на недвижимоcти;

- перепланировка однокомнатной квартиры – секреты инвесторского ремонта;

- кейс Юрия Медушенко «Как создать бизнес на недвижимости за 44 дня»;

- доступное инвестирование в квартиры в Москве;

- как из однокомнатной квартиры сделать две, причем одну из них – двухкомнатную;

- и многие другие.

Все это наглядно показывает, что идеи Кийосаки работают. Мы проверили.

Квадрант денежного потока — Роберт Кийосаки

- Почему высокая зарплата не сделает вас богатыми?

- Как преодолеть страх неудач?

- Как выстроить правильную стратегию финансового успеха?

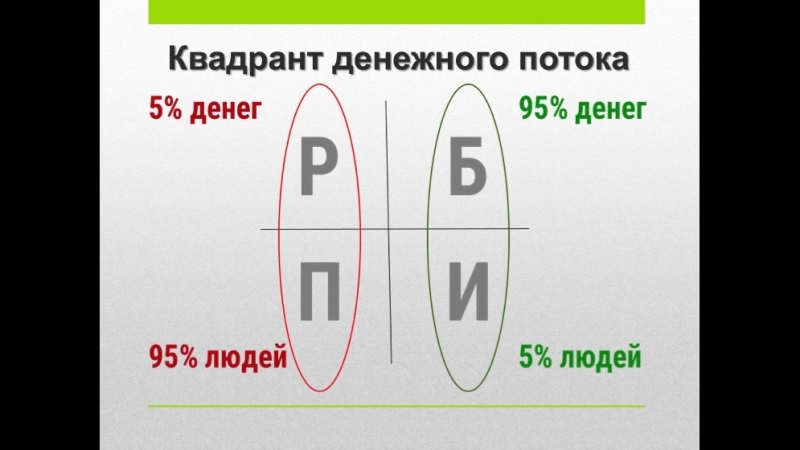

Квадрант денежного потока позволяет увидеть, откуда человек получает деньги.

Существует четыре группы людей:

Р – Работающие

С – Самозанятые

Б – Бизнесмены

И – Инвесторы

Если доходы первых двух категорий людей зависят от их труда, то богатую жизнь вторых обеспечивает прибыль от их бизнеса и вложений.

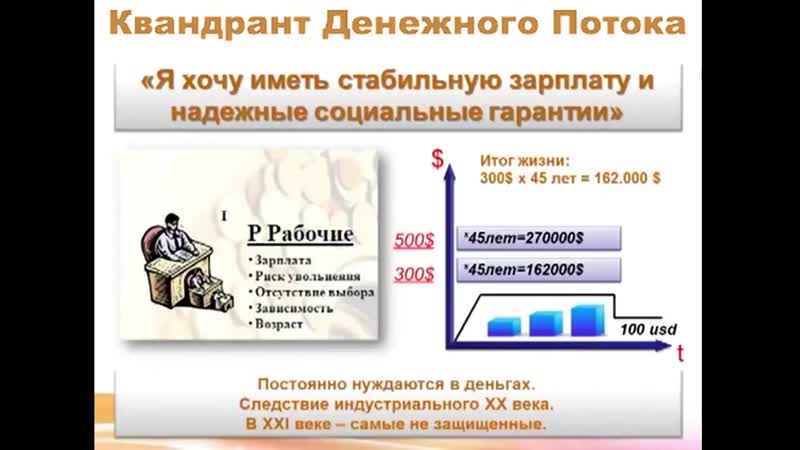

Совет от бедного папы: «Иди в школу, учись изо всех сил и получи хорошую работу» — непременно ведет к группам Р и С.

Совет же от богатого папы: «Учись, получи образование, построй бизнес и стань преуспевающим инвестором» – верный путь к Б и И.

Пройти этот путь максимально быстро позволят семь простых шагов.

Шаг 1. Пора заняться собственным бизнесом.

«Нас приучают заботиться о чужом бизнесе и пренебрегать своим»

Прикладывая ежедневные усилия на работе, беря кредит в банке, даже просто делая покупки в магазине, мы обеспечиваем финансовое процветание другим людям в ущерб себе.

А находясь в роли наёмного работника, мы делаем богаче своего начальника, а не себя.

Если хотите финансового процветания, Вам нужно вкладываться в своё дело. Для этого стоит проделать несколько простых вещей.

Во-первых, начните составлять финансовые отчеты, указывая в них все свои доходы и расходы.

Во-вторых, ставьте финансовые цели на год и на пять лет. Цели должны быть амбициозными, но при этом достижимыми. Например, отличной целью на год будет избавиться от всех долгов и увеличить денежный поток от своих активов на определённую сумму в месяц.

Также отлично подойдет увеличение пассивного дохода, то есть такого дохода, который Вы получаете, не работая.

Шаг 2. Возьмите под контроль свой денежный поток.

«Люди, которые не могут контролировать свой денежный поток, работают на тех, кто может это сделать»

Высокая зарплата не гарантирует богатой жизни. Повышая свой доход, большинство также повышает расходы. Долги увеличиваются, а работать приходится еще усерднее.

Но каждый наш расход превращается в чей-то доход. Взятый кредит – это неплохой способ дать банку заработать.

Достичь успеха можно превращая собственные расходы в доходы. Для этого есть несколько простых правил.

Во-первых, «Сначала платите себе».

При получении любого дохода старайтесь откладывать определенный процент на банковский счет. Копите до тех пор, пока точно не будете уверены, что накопленная сумма станет доходной инвестицией.

Во-вторых, старайтесь закрывать любые долги и не создавать новых. Если берёте кредит, сделайте так, чтоб его оплачивали другие.

Например, брать в ипотеку можно только ту недвижимость, которую легко сдать в аренду.

Шаг 3. Риск риску рознь.

«Заниматься бизнесом и инвестированием не так рискованно, как быть необразованным»

Большинство считает инвестиции риском. Но люди боятся вкладывать не потому, что это рискованно, а из-за отсутствия финансовой грамотности.

Не верите?

Ответьте на простой вопрос. Что из этого больший риск: полагаться только на зарплату или тратить время на обучение разным видам инвестирования?

Конечно же, жить на одну зарплату — опасно.

Получать знания легко.

Читайте финансовые новости, изучайте тематические сайты и видеоролики. Запишитесь на специальный семинар и подтяните свою финансовую грамотность.

Шаг 4. Решите, инвестором какого типа Вы хотите быть.

«Начните с малого и учитесь решать проблемы»

Инвесторы делятся на три типа:

- Инвесторы Типа В ищут «эксперта», чтобы он сказал им, что делать. Шансы в этом случае стать богатым такие же, как выиграть в лотерею.

- Инвесторы Типа Б ищут ответы и обращаются сразу ко многим консультантам. В этом случае слушайте только тех, кто действительно зарабатывает деньги на том, о чем говорит, и бегите от тех, кто получает деньги только от своих советов.

- Инвесторы Тип А ищут проблемы. Обычно это инвесторы с финансами и навыками. Они покупают что-то проблемное, решают это и получают прибыль от 25% до бесконечности.

Чтобы стать инвестором, не нужно иметь больших денег. Нужно начать движение по этому пути как можно быстрее и инвестировать в себя.

Меняйте своё мышление и учитесь делать бизнес: встретьтесь с несколькими брокерами, инвесторами, предпринимателями.

Сходите на курсы и семинары. Посещайте конференции и торговые выставки.

Начните действовать!

Шаг 5. Ищите наставников.

«Наставник – это тот, кто говорит Вам, что важно, а что нет»

Разобраться в обилии информации бывает сложно. Для этого нужен хороший наставник.

Если Вы хотите добиться какой-то цели, пообщайтесь с человеком, который её уже достиг. «Ищите образцы для подражания. Учитесь у них». Ведь если мы хотим куда-то добраться и находимся в незнакомом месте, проще спросить у людей, которые нам подскажут.

Но, с другой стороны: «Ищите образцы, которым не следует подражать. Учитесь и на их примере тоже».

Шаг 6. Сделайте разочарование своей силой.

«В каждом разочаровании скрыта бесценная жемчужина мудрости»

Разочарования в жизни встречаются крайне часто, но это важная часть процесса обучения: «Только дураки ждут, что все пойдет так, как им хочется».

Преодолеть страх можно научившись говорить себе правду и быть снисходительным. Не пытайтесь винить в неудаче обстоятельства.

Чтобы боль от ошибки была не велика – всегда начинайте с малого: не ставьте на кон машину или квартиру, попробуйте вложить во что-то знакомое немного денег и наблюдайте.

Шаг 7. Сила веры.

«Только Вы определяете, каким мыслям о себе Вам следует верить»

Верить себе — сложно. Мы привыкли полагаться на мнение других людей о нас. Зачастую стать богаче нам мешает неуверенность в собственных силах. «Есть очень красивые люди, которые считают себя уродливыми, а есть такие, которых очень любят другие, но сами они себя не любят».

Нужно почувствовать готовность уживаться с мнениями о себе и критическими оценками. Быть с собой честным.

Это позволит развивать нужные качества, смело смотреть в лицо страхам и сомнениям.

Итог. Основная идея.

На пути к богатству не стоит забывать простых истин:

- Недостаточно увеличить свой доход, ведь за ним следует и увеличение расходов.

- Не стоит копить долги.

- Не нужно стоять на месте.

- Не надо придумывать ничего сложного.

- Нужно как можно быстрее начать путь к собственному бизнесу или к инвестированию.

«Ваш босс заботится только о том, чтобы дать Вам работу. Сделать себя богатыми Вы должны сами»

Управление денежным потоком — презентация онлайн

1. Управление денежным потоком. Занятие 1

Российская академия предпринимательстваЦентр «Экономика. Инновации. Развитие»

Управление денежным потоком.

Занятие 1

Непомнящий Анатолий Васильевич, к.э.н.

T – время

M – деньги

E – энергия

Треугольник ресурсов

2

Чтобы управлять денежным потоком,

нужно уметь читать и анализировать

бухгалтерскую отчетность.

Этому легко научиться!

Труднее понять – кто мы?

Что сможем мы сделать?

Какова наша энергия?

3

Денежный поток

4

5. Финансовые события

Пара (t; S), состоящая из момента времени(даты) t и значения суммы S, называется

финансовым событием.

Денежные потоки

Последовательность {(t1; S1), (t2; S2), …, (tn;Sn)}

финансовых

событий

потоком

обозначается

и

называется

денежным

символом

CF

(от

английского Cash Flow).

5

Cash Flow (Кэш Фло)

CF = ЧП + А + ОН

где:

CF – чистый денежный поток;

ЧП – чистая прибыль;

А – амортизация;

ОН – отложенные налоги.

6

7. Схема денежного потока

ДоходыРасходы

Активы

Пассивы

Активы – это то, что увеличивает наш доход.

Пассивы – это то, что уменьшают наш доход.

7

8. Пример денежного потока бедного человека

ДоходыРасходы

Активы

Пассивы

8

Бедный человек тратит каждый рубль,

который зарабатывает, и не имеет активов,

одни только пассивы.

Денежный поток ограничен доходами и

расходами,

бедного

образец

отражает

денежного

доход

от

потока

работы,

который тратится на аренду, еду, одежду,

транспорт.

9

10. Пример денежного потока человека из среднего класса

ДоходыРасходы

Активы

Пассивы

10

Люди среднего класса, чем более они становятся

успешными, тем больший долг накапливают. С

ростом их квалификации возможность занимать

больше денег в банке возрастает, поэтому они

могут купить такие вещи как большие машины,

загородные дома, яхты.

Их заработная

плата тратится

на текущие

расходы и на погашение долгов. Их доход растет

так же как и долг.

11

12. Пример денежного потока богатого человека

ДоходыРасходы

Активы

Пассивы

12

У богатых людей есть активы, которые работают

на них.

Они

контролируют

свои

расходы

и

сосредоточены на приобретении или создании

активов.

Их

бизнесы

оплачивают

большую

часть

расходов и у них мало, если вообще есть,

пассивов.

13

В чем разница богатых, обеспеченных и

состоятельных людей?

У состоятельных людей пассивный доход

больше чем их расходы.

Обеспеченные люди могут позволить себе в

течение длительного времени не работать и жить

на сбережения и пассивный доход, поддерживая

при этом привычный уклад и уровень жизни.

14

Ваш личный пример денежного потока

может представлять из себя комбинацию из

этих трех типов.

Какой пример похож на Ваш финансовый

отчет?

Какую историю может рассказать Ваш

финансовый отчет?

Вы контролируете свои расходы?

15

Внутренние различия людей

(т.е. запас энергии)

влияют на способ получения

дохода!

16

17. Квадрант денежного потока

Работа по наймуМалый бизнес

Крупный бизнес

Е

B

S

I

Инвестиционный

бизнес

17

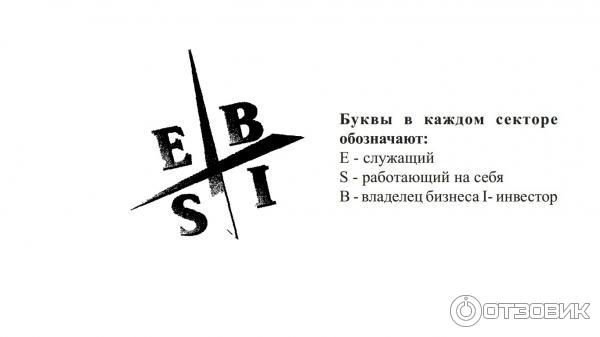

Люди из квадранта «Е» – это наёмные работники, у них

основная цель – финансовая защищенность.

Люди из квадранта «S» – это частные предприниматели

(хорошие специалисты). Они считают: «Если хочешь,

чтобы дело было сделано хорошо, то делай его сам».

Люди из квадрантов «Е» и «S» выбирают путь к

защищенности. От них порой можно слышать: «Я не могу

себе это позволить».

Люди из квадранта «В» – это бизнесмены, владельцы

предприятий. Они ищут лучшие системы и строят сети. Эти

люди не работают в компаниях, а делают так, чтобы

компании работали на них.

Люди из квадранта «I» – это люди, имеющие деньги,

которые работают на них, т.е. приносят пассивный доход.

18

Люди из квадрантов «В» и «I» выбирают путь к свободе.

Эти люди обычно говорят: «Как я могу это сделать?»

Для них важно быть свободными, чтобы:

1. Иметь время для воспитания детей или внуков.

2. Иметь время и деньги для реализации намеченных

проектов.

3. Обеспечить работой и финансовой стабильностью

нанятых работников.

4. Иметь время и деньги для поддержания собственного

здоровья.

5. Иметь возможность путешествовать с семьей по всему

миру.

19

Треугольник «B – I»

20

Товар

Законы

Системы