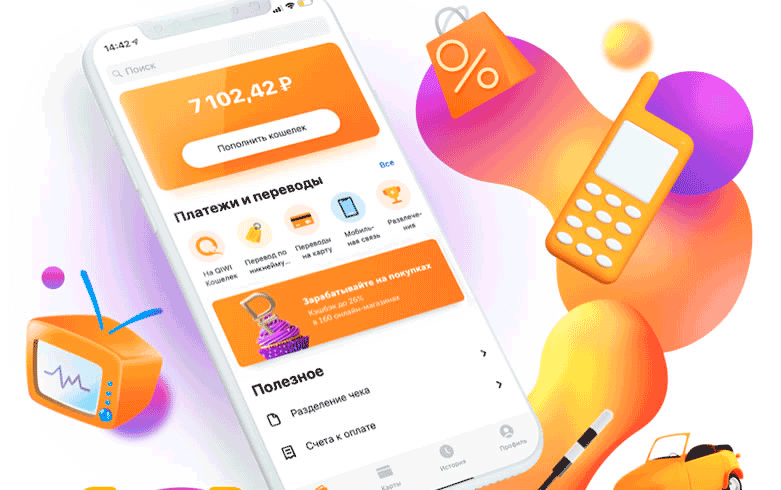

Создать электронный кошелек для переводов, прием платежей для физических лиц на сайте.

Цифровой эквивалент кошелька, который хранится в вашем кармане.

С технической точки зрения — это учётная запись с привязанными к ней платежными средствами, которая создаётся во внешнем сервисе, занимающемся онлайн-платежами, который позволяет осуществлять безналичные транзакции в режиме реального времени.

На практике вы получаете что-то среднее между процессинговым центром и банковским счётом. С одной стороны, вы можете относительно свободно вносить, хранить и снимать денежные средства (по электронным каналам), с другой – у вас все способы оплаты хранятся в одном месте.

Создать электронный кошелек Cypix – значит получить удобное платежное средство для онлайн-расчётов, которое позволяет комфортно пользоваться банковской картой, безопасно и удобно платить в интернете, оперативно осуществлять основные виды банковский операций.

Кошелёк предоставляет множество способов пополнения и вывода средств – на платёжную карту, другой электронный кошелёк или счёт мобильного оператора.

У вас будет детальная статистика всех платежей и расчётов, можно запланировать регулярные платежи.

Регистрация простая и требует минимальных действий.

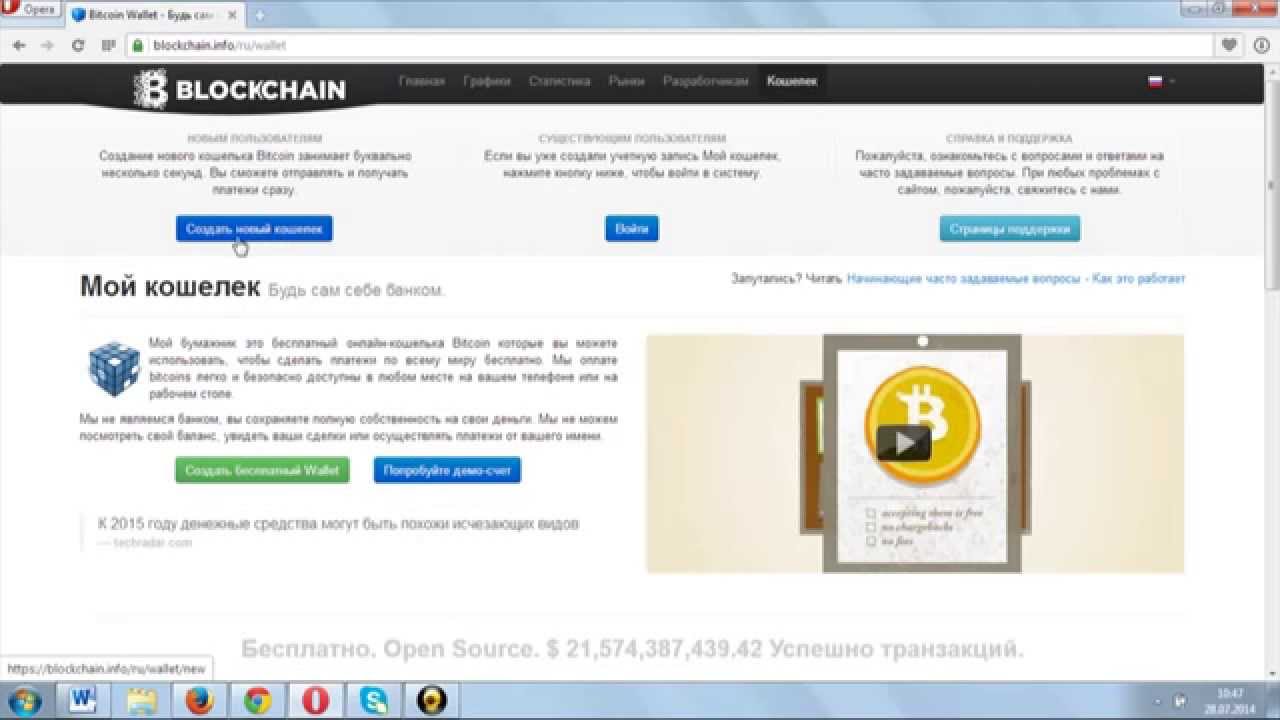

Процесс создания электронного кошелька очень прост:

- Все что Вам нужно, это зарегистрироваться на платформе, кликнув по кнопке ниже, затем войти в аккаунт кошелька. В аккаунте вы сможете заполнить все ваши реквизиты и персональные данные для идентификации. Вы сразу же сможете пополнять баланс вашего кошелька множеством доступных платежных методов и оплачивать товары и услуги в пределах лимитов для неидентифицированного кошелька.

- Для осуществления процесса идентификации, отправьте через личный кабинет необходимые документы. В течение 24 часов мы проверим ваши документы и изменим статус кошелька.

- Доступ к учётной записи в электронном кошельке, как и в случае с банковскими счетами, пользователи получают не только с веб-браузера, но и в мобильном приложении.

Как видите, завести электронный кошелек для переводов очень просто!

Как создать бесплатный электронный кошелек на мобильном телефоне

Приветствую вас, уважаемые читатели блога Rabota-Vo. ru! Пожалуй, о платежной системе Вебмани слышали даже дети. А многие давно оценили преимущества выполнения платежей через Интернет и пользуются этим удобным онлайн сервисом. С помощью электронных денег люди делают покупки в интернет-магазинах, оплачивают разные услуги и делают коммунальные платежи, покупают билеты, оплачивают гостиницы и т.д., список может быть очень длинный. Те, кто решили сделать заработок в интернете основным источником дохода, получают заработанные средства на электронные кошельки.

ru! Пожалуй, о платежной системе Вебмани слышали даже дети. А многие давно оценили преимущества выполнения платежей через Интернет и пользуются этим удобным онлайн сервисом. С помощью электронных денег люди делают покупки в интернет-магазинах, оплачивают разные услуги и делают коммунальные платежи, покупают билеты, оплачивают гостиницы и т.д., список может быть очень длинный. Те, кто решили сделать заработок в интернете основным источником дохода, получают заработанные средства на электронные кошельки.

О том, что такое электронные виртуальные деньги, как зарегистрировать и создать электронный онлайн кошелек, я написал в своей статье электронные деньги онлайн системы Вебмани и как завести яндекс кошелек

Понятно, для того, чтобы воспользоваться электронной онлайн системой webmoney, нужен компьютер. Но он обычно стоит дома или в офисе, ноутбук тоже не всегда бывает под рукой. А вот без мобильного телефона современный человек не обходится нигде. Так вот, если вы хотите иметь «карманный платежный терминал», установите программу Keeper Mobile на свой мобильный телефон и тратьте «кровно заработанные деньги» из любой точки мира. Главное, чтобы была сотовая связь, ну и, конечно же, деньги на электронном кошельке.

Но он обычно стоит дома или в офисе, ноутбук тоже не всегда бывает под рукой. А вот без мобильного телефона современный человек не обходится нигде. Так вот, если вы хотите иметь «карманный платежный терминал», установите программу Keeper Mobile на свой мобильный телефон и тратьте «кровно заработанные деньги» из любой точки мира. Главное, чтобы была сотовая связь, ну и, конечно же, деньги на электронном кошельке.

При помощи программы Keeper Mobile можно:

• Оплачивать различные товары в интернет магазинах;

• Оплачивать интернет, телевидение, услуги связи и коммунальные услуги;

• Делать переводы денег другим участникам системы и выводить на свои банковские карты;

• Пополнять средства на электронном кошельке и проверять баланс;

• Переписываться по защищенному каналу с другими участниками системы WebMoney.

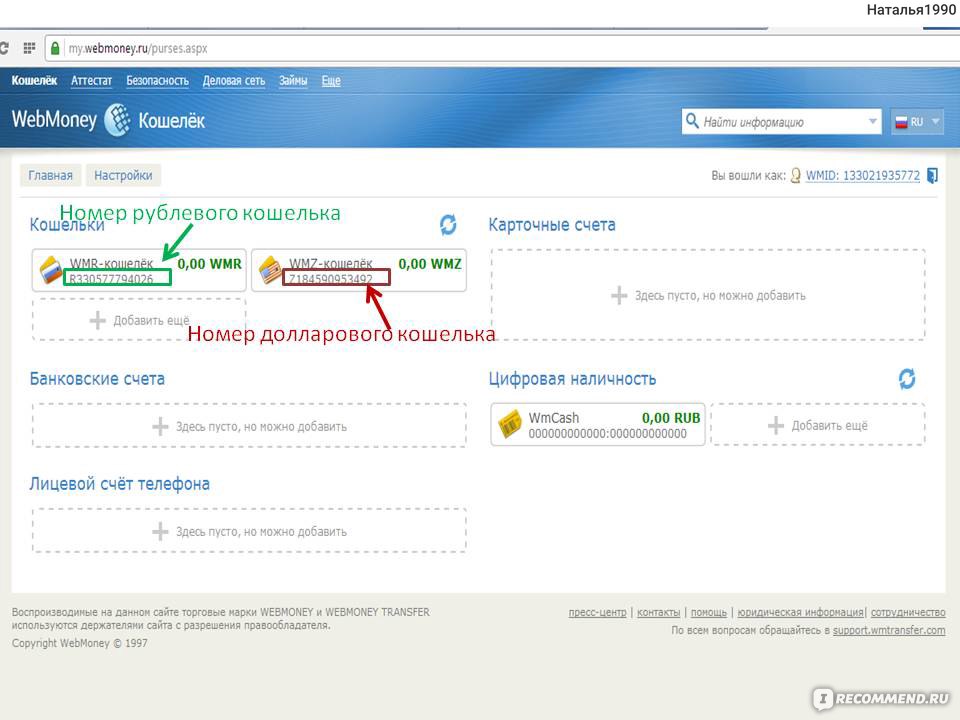

После установки программы на мобильный телефон и регистрации в системе предоставляются электронные кошельки для пяти типов электронных валют WebMoney (Доллар – WMZ, Российский рубль – WMR, Евро – WME, Украинская гривна — WMU, Белорусский рубль – WMB).

Установка программы для мобильного электронного кошелька.

Программу Keeper Mobile можно установить практически на любые современные мобильные телефоны, смартфоны, коммуникаторы, КПК и планшеты, которые работают на платформах Android, Apple I OS, Windows Mobile или поддерживают Java и Symbian.

Для того чтобы установить на мобильный телефон программу и завести кошелек для электронных денег, надо зайти на страницу

Скачать и установить программу можно двумя способами:

1. Укажите свой номер телефона и получите ссылку в виде CМС сообщения, пройдя по которой, можно установить программу прямо на телефон.

2. Выберите нужное вам приложение, скачайте на свой компьютер и после этого установите на мобильный телефон.

При первом запуске программы на телефоне проходим несложную процедуру регистрации.

Указываете номер своего телефона, и подтверждаете регистрацию (ОК). После этого можно перезагрузить программу. Через пару минут вы получите мастер-код, который понадобится для активации Keeper Mobile. Сохраните мастер-код на случай потери телефона или смены сим-карты. Далее заходите снова в программу, вводите свой номер телефона, присланный мастер-код, и придумываете свой пароль для входа (ОК).

Все, можно не спеша изучать интерфейс программы.

Первым делом следует в меню приложения «Настройки» ввести личные данные. Иначе вы не сможете пополнять ваш электронный кошелек деньгами. Так как программа имеет несколько приложений для различных мобильных устройств, внешний вид интерфейса может отличаться. Но основные функции и принцип управления электронными кошельками у всех приложений программы Keeper Mobile одинаковые.

Думаю, что разобраться, как работает мобильный кошелек, будет несложно. Хочу отметить лишь те (на мой взгляд) важные нюансы, с которыми можно встретиться в процессе работы с кошельками.

Хочу отметить лишь те (на мой взгляд) важные нюансы, с которыми можно встретиться в процессе работы с кошельками.

Если у вас уже есть созданные электронные кошельки в системе вебмани, их можно привязать к мобильной версии. Для этого надо с компьютера зайти на страницу вход в кошелек, удалить ранее присвоенные кошельки для мобильной версии и добавить существующие, к примеру, из Keeper Classic.

Что касается пополнения кошельков и вывода средств, лично для меня самый удобный способ пользоваться карточкой сбербанка. Но есть много других способов, при помощи которых можно управлять электронными деньгами на кошельках. Для эффективного управления электронными деньгами на кошельках (к примеру, вывести на банковскую карту и

В завершении хочу сказать, что всегда иметь под рукой «мобильный терминал», проверять баланс, совершать с его помощью платежи или обналичивать электронные деньги – это очень удобно.

На этом хочу завершить и пожелать всем читателям этого материала успеха и удачи. До встречи на страницах блога Rabota-Vo.ru.

Вас это может заинтересовать:

Как создать электронный кошелек? — Яндекс, WebMoney, Qiwi

Вопрос: «Как создать электронный кошелек?» — в последнее время становится очень распространенным среди интернет-пользователей. На сегодняшний день электронные платежные системы становятся очень популярными, так как существует возможность зарабатывать средства в интернете, после чего выводить их посредством таких вот кошельков. Самыми распространенными из них на данный момент являются три: Яндекс.Деньги, WebMoney и Qiwi. В нашей статье мы подробно рассмотрим, как бесплатно зарегистрировать свой электронный кошелек на каждом из этих сервисов.

Яндекс.Деньги

Яндекс.Деньги является одним из самых популярных сервисов в России и Украине для вывода или хранения электронных денежных средств. Для того чтобы завести электронный кошелек на сервисе Яндекс. Деньги, необходимо соблюдать следующий алгоритм действий:

Деньги, необходимо соблюдать следующий алгоритм действий:

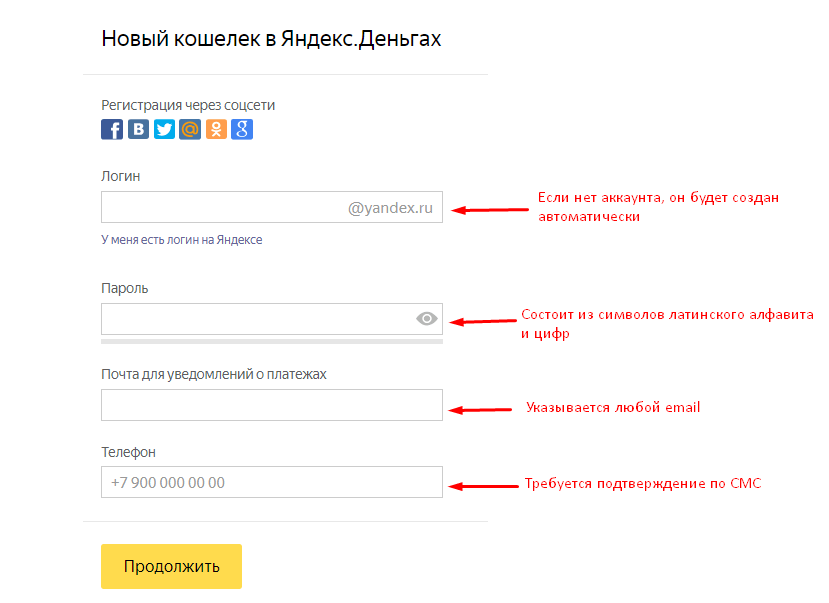

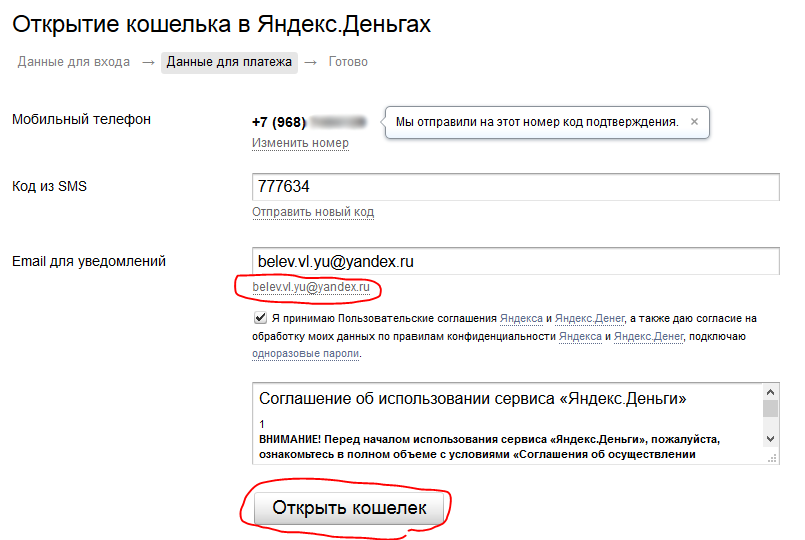

- Для начала следует перейти на главную страницу одноименного поисковика. Над поисковой строкой вы можете найти панель сервисов. На ней необходимо найти вкладку «ещё», развернуть её и в открывшемся окошке выбрать вкладку «Деньги».

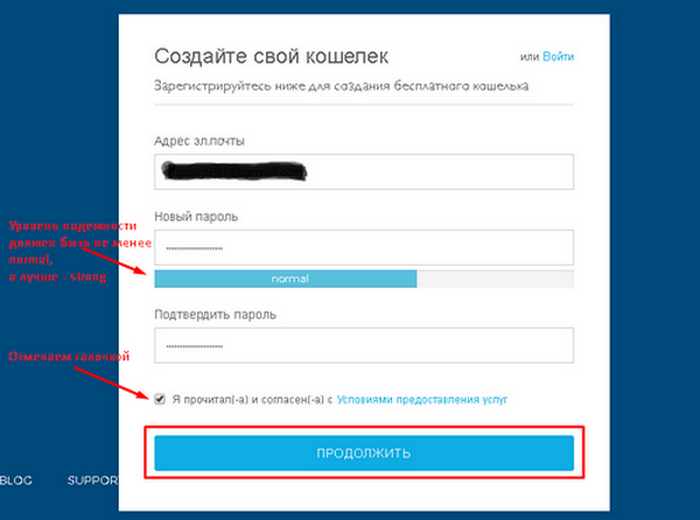

- Открыв вкладку, вы увидите большую оранжевую кнопку, надпись на которой будет гласить: «Откройте кошелек».

- Нажимаете на оранжевую кнопку, после чего появляется новое окно. В нем вы увидите три поля, которые необходимо заполнить: имя, фамилия и ваш номер телефона. Писать необходимо только свои настоящие данные!

- После нажатия кнопки «продолжить», вам на указанный номер придёт смс-сообщение, в котором будет содержаться код. Его необходимо вписать в поле «Код из SMS», заполнить остальные поля, а затем нажать кнопку «Открыть кошелек». Перед этим необходимо предварительно установить галочки в квадратиках над данной кнопкой.

- После этого запустится процесс создания кошелька, и вам следует немного подождать.

- Спустя некоторое время ваш кошелек будет готов к использованию, и вы увидите вот такое окно.

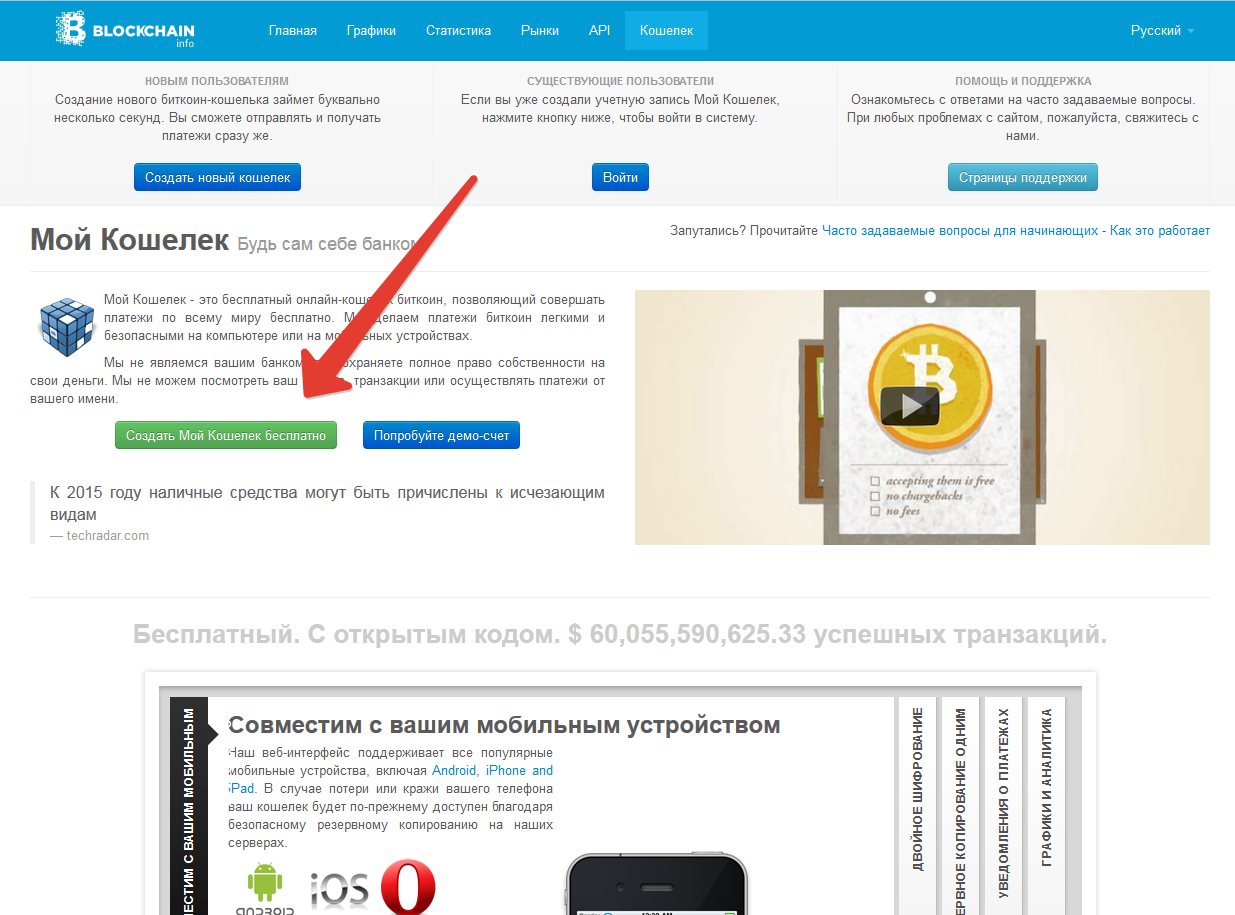

WebMoney

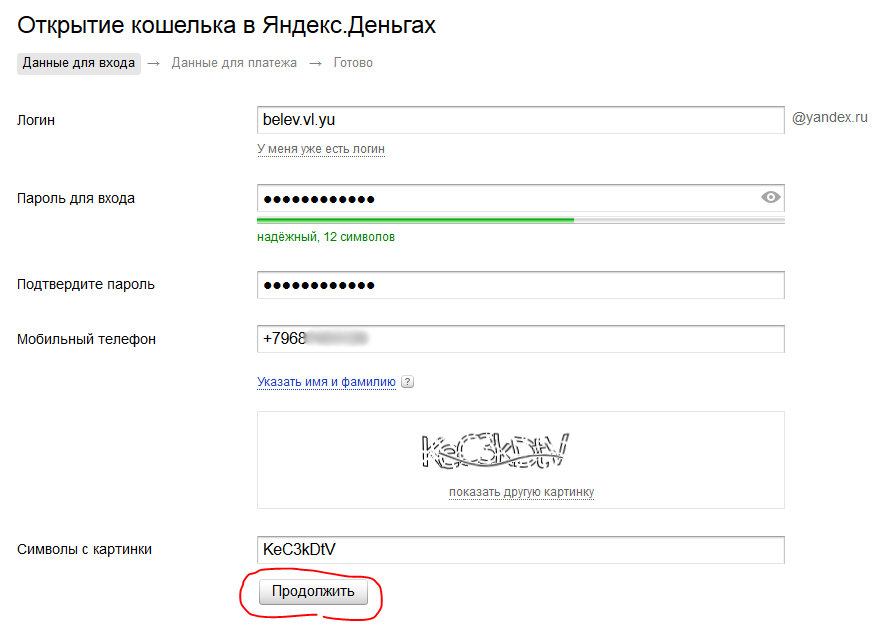

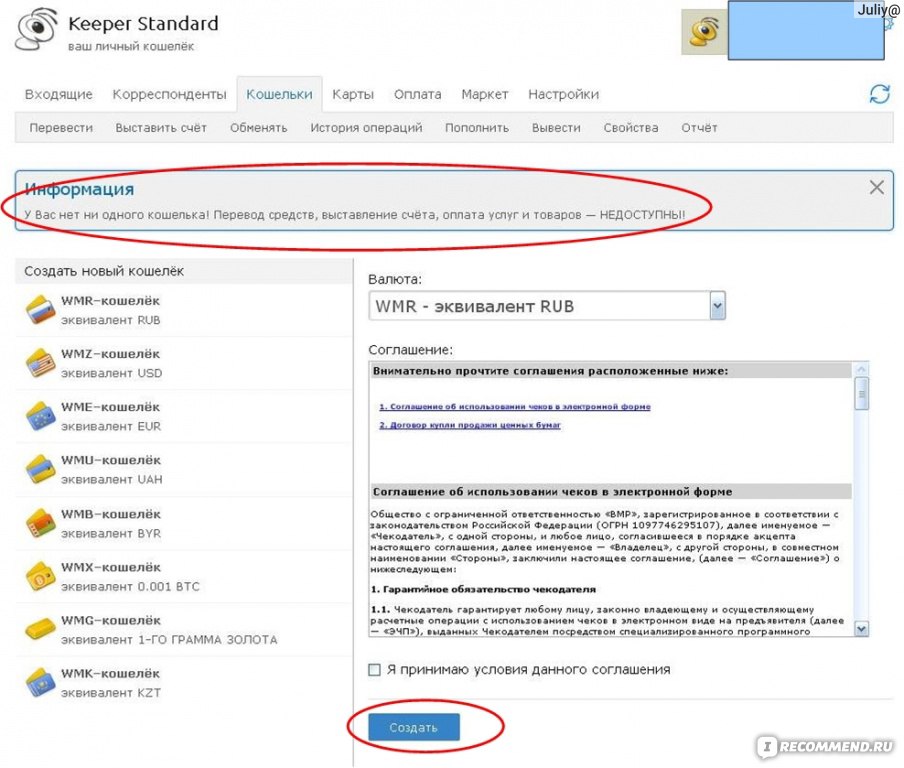

Создать электронный кошелек WebMoney немного труднее, чем в других сервисах. Но это обусловлено тем, что ваш кошелек будет максимально защищен от рук злоумышленников, что тоже является немаловажным фактором. Итак, для того чтобы создать электронный кошелек WebMoney, вам необходимо будет выполнить следующие действия:

- Заходим на страницу создания кошелька, после чего мы видим поле, где требуется ввод нашего мобильного телефона. Вводим номер и жмем «Продолжить».

- Появляется окно с большим количеством полей. Заполняйте персональные данные максимально честно, позже поймете почему. Затем жмем «Продолжить». Вы увидите окно с вашими данными, которые только что внесли. Их необходимо проверить, после чего перейти к следующему шагу.

- На вашу электронную почту, адрес которой вы указали в своих данных, придет проверочное письмо. Его необходимо открыть и следовать инструкциям из него.

- На появившейся странице вводим код, который пришел нам в проверочном письме.

- Далее вам потребуется подтвердить свой номер телефона, отправив смс-сообщение с требуемым кодом на один из предоставленных вам номеров.

- В ответ вам придет пароль, который необходимо ввести в строку над кнопкой «Продолжить», после чего перейти к следующему шагу.

- Последним шагом будет окно, в котором вам необходимо будет ввести свои персональные данные, заполнить все необходимые поля и нажать «ОК».

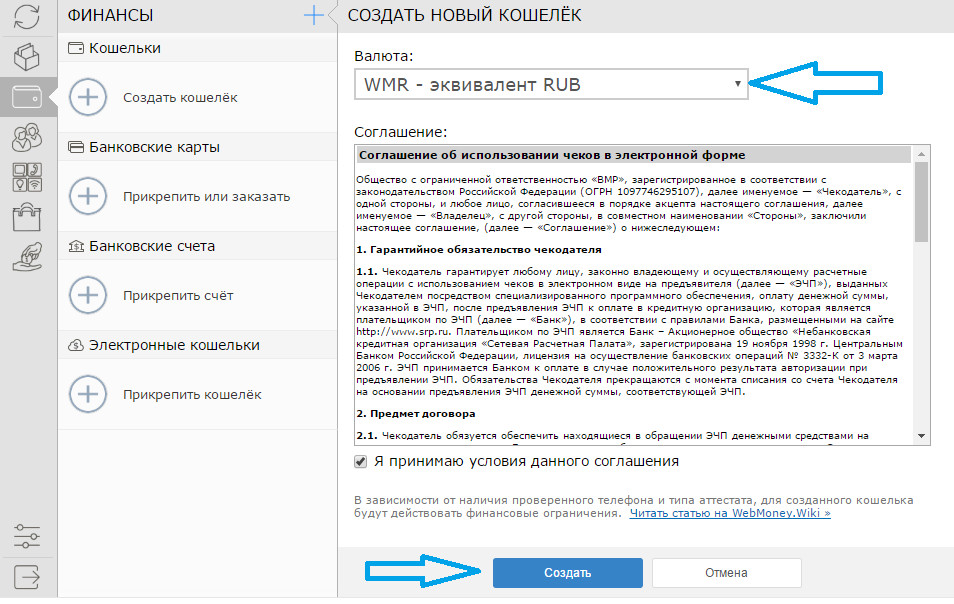

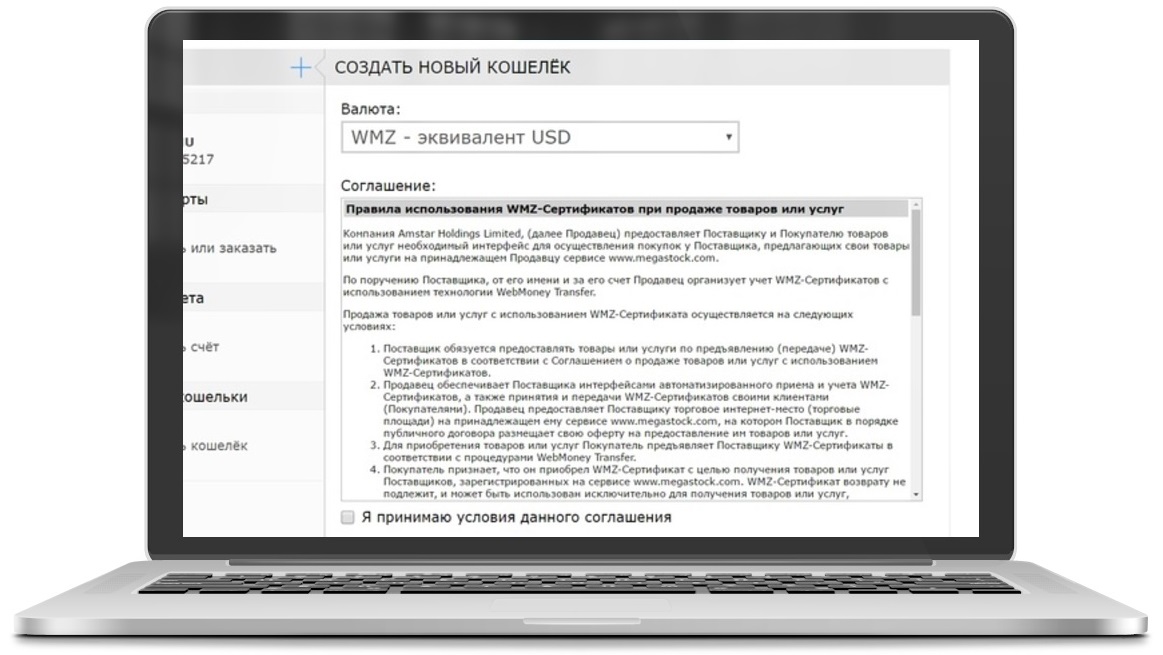

- После того как вы завершили регистрацию в сервисе, вам нужно создать непосредственно кошелек. Перед вами появится окно, в котором следует выбрать вкладку «Кошельки».

- На появившейся странице вам необходимо выбрать валютный эквивалент кошелька, поставить галочки там, где это необходимо, и, желательно, прочитать пользовательское соглашение, чтобы не попасть в неловкую ситуацию.

- После того как вы нажмете «Создать», ваш кошелек будет готов к использованию. Но для того чтобы у вас была возможность совершать больше операций со своим счетом, вам необходимо будет получить сертификат подлинности. Для этого вам потребуется отправить фото своих паспортных данных, чтобы администраторы могли сверить их с данными, введенными при регистрации. После этого вы получаете формальный аттестат, что позволяет вам использовать больше функций.

Для этого вам потребуется отправить фото своих паспортных данных, чтобы администраторы могли сверить их с данными, введенными при регистрации. После этого вы получаете формальный аттестат, что позволяет вам использовать больше функций.

Для этого вам потребуется отправить фото своих паспортных данных, чтобы администраторы могли сверить их с данными, введенными при регистрации. После этого вы получаете формальный аттестат, что позволяет вам использовать больше функций.Qiwi

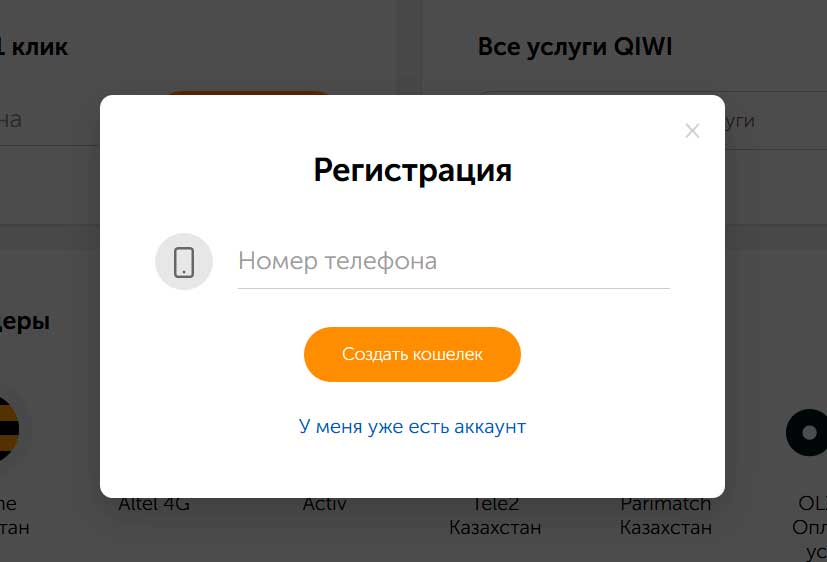

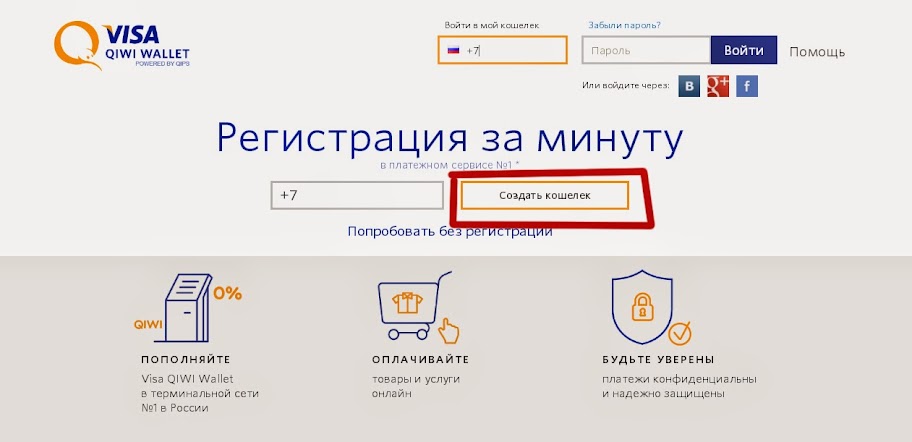

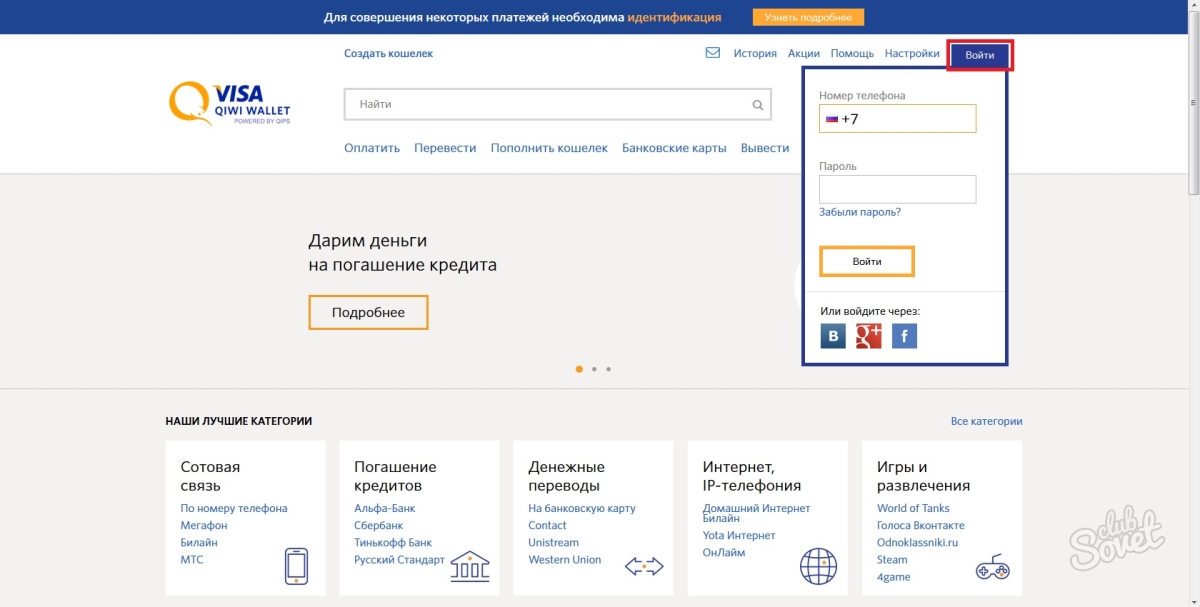

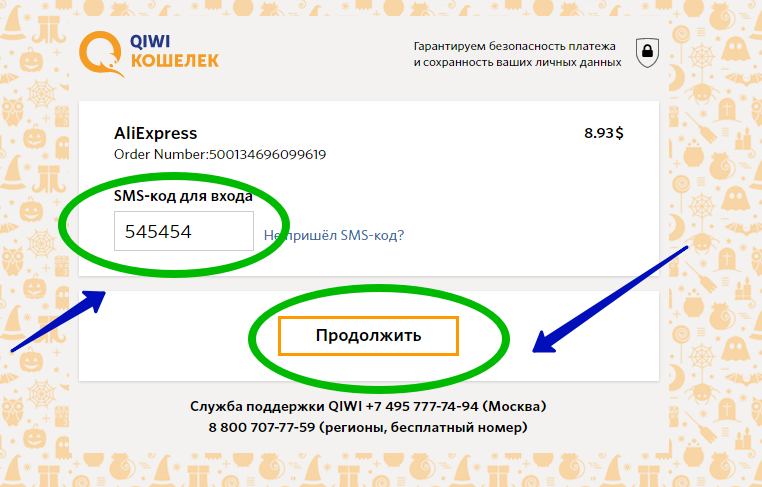

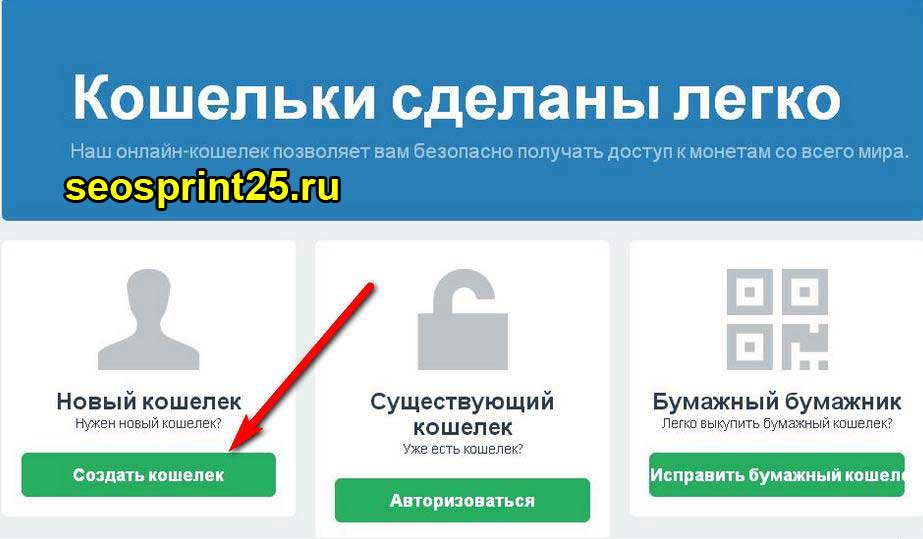

Электронный кошелек Qiwi является ещё одним популярным сервисом для хранения и вывода денег, а также для оплаты различных услуг. Для того чтобы создать такой кошелек, вам необходимо выполнить следующие действия:

- Сначала вам нужно войти на сайт Qiwi. На верхней панели вы увидите кнопку «Зарегистрироваться». Нажав ее, вы попадете на страницу регистрации.

- Заполните все необходимые поля, после чего можете переходить к следующему шагу.

- На указанный в специальной форме номер мобильного телефона, вам должно прийти сим-сообщение с кодом, который необходимо ввести в соответствующее поле. Также здесь необходимо придумать пароль для входа в систему. Он должен быть сложным. Лучше всего запишите его где-нибудь и никому не разглашайте.

- После перехода к следующему шагу, вы увидите страницу авторизации, где необходимо будет ввести только придуманный вами пароль.

- После нажатия кнопки «Войти», ваш Qiwi-кошелек будет готов к использованию.

Примите к сведению, что Qiwi-кошелек очень сложно удалить, а со временем за его использование будет введена абонентская плата. Так что создание такого кошелька целесообразно лишь в том случае, когда это действительно необходимо, и вы будете пользоваться им довольно часто.

Фотогалерея

Электронный кошелек! Создать интернет кошелек на Global24

Преимущества- Полная защита ваших платежей.

- Оплата более 1000 услуг без комиссии.

- Переводы между кошельками — бесплатно.

- Создание электронного кошелька занимает 30 секунд.

- 10 000 точек пополнения кошелька: в платежных терминалах, банковской картой, через Приват24, с баланса мобильного.

- Мы работаем со всеми украинскими банками.

- Выгодный тариф на переводы с карты на карту.

- Мы работаем 24/7.

- Максимальная баланс электронного кошелька — 40 000 грн.

- Чтобы увидеть окончательную сумму комиссии за оплату с карты или кошелька, необходимо полностью и корректно заполнить данные об отправителе и получателе.

- Если вы используете кредитные средства при расчете картой или это предусмотрено тарифами, банк, выпустивший карту, может взимать дополнительную комиссию.

Создание кошелька с использованием номера мобильного телефона или адреса электронной почты — бесплатно.

Оплата услуг c электронного кошелька

- Пополнение мобильного — без комиссии.

- ТВ и Интернет — без комиссии.

- Лотереи — без комиссии.

- Игры — без комиссии.

- Перевод на другой кошелек — без комиссии. Скачать тарифы еще на 1000 услуг.

Оплата услуг банковской картой — 1,5% от суммы.

Перевод с карты на карту — 0,5 % + 5 грн.

Пополнение электронного кошелька

- Наличными в кассах магазинов АЛЛО, МобиЖук, Фишки.ЮА — без комиссии.

- Через Приват24 — 1 грн, независимо от суммы.

- Наличными в платежных терминалах — от 5 грн, в зависимости от терминала.

- Банковской картой в приложении Global24 — 1,5% от суммы пополнения.

- Все платежи и данные зашифрованы.

- Операции проходят в соответствии со стандартами PCI DSS.

- Служба мониторинга и предотвращения нарушений, а также подозрительной и мошеннической активности работает круглосуточно.

- В отдельных случаях операции могут быть остановлены для обеспечения безопасности ваших финансов. Для восстановления движения средств обратитесь в службу поддержки.

- Чтобы выбрать услугу, найдите ее в разделе каталога или воспользуйтесь строкой поиска.

- Чтобы оплатить услугу банковской картой, введите данные карты (следуйте подсказкам системы), укажите сумму платежа и данные получателя. Комиссия будет рассчитана автоматически.

- Чтобы оплатить услугу с электронного кошелька, необходимо авторизоваться на Global24

- Перед совершением операции ознакомьтесь с правилами и условиями предоставления сервиса и поставьте отметку о том, что согласны с ними.

- По вопросам статуса платежей или работы сервиса обращайтесь в службу поддержки. Ее контакты указаны ниже.

Комиссия будет рассчитана автоматически.

Комиссия будет рассчитана автоматически.QIWI кошелек. Что такое QIWI Wallet, как создать киви кошелек в Беларуси

Платежная система18.12.2020

30997

Автор: Редакция Myfin.byКоллаж: Myfin.by

QIWI-кошелек — виртуальный кошелек, в котором хранятся электронные денежные знаки. Из него можно оплачивать услуги через международную платежную систему, действующую в 8 странах.

Последние новости:

Киви-кошелек в Беларуси поддерживается сервисом http://qiwi.by и предполагает работу более чем 1500 терминалов по всей республике. Этот сайт информационный: хранит справочную информацию, рассказывает о системе QIWI. Однако зарегистрироваться здесь или проверить баланс нельзя.

Однако зарегистрироваться здесь или проверить баланс нельзя.

Есть 2 способа создать киви-кошелек.

- Через терминалы.

- На сайте https://qiwi.com.

Открытие занимает не более 3 минут.

Как создать киви-кошелек в Беларуси

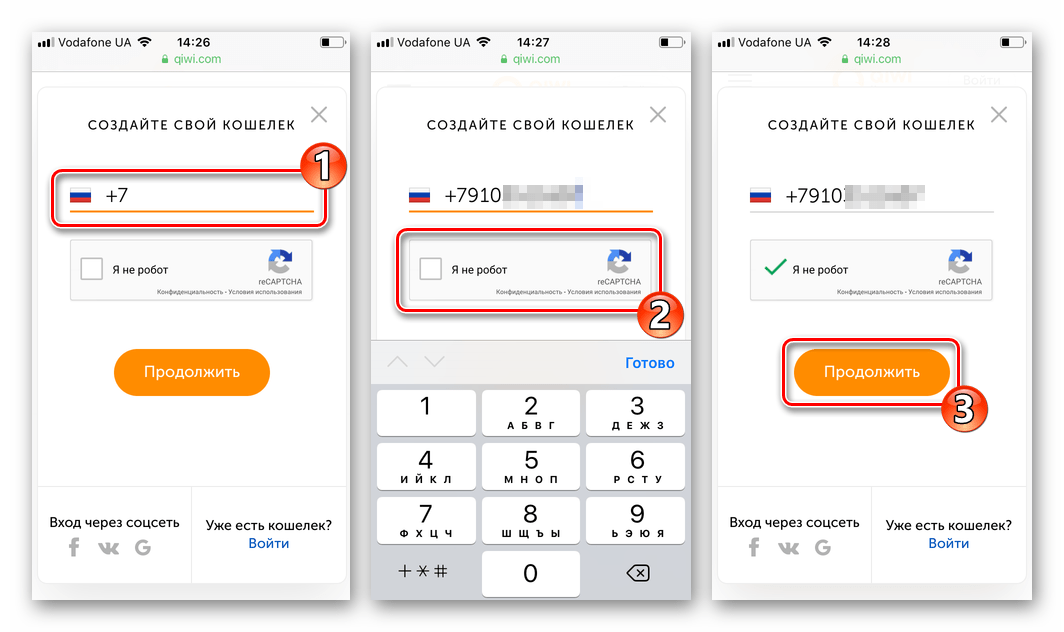

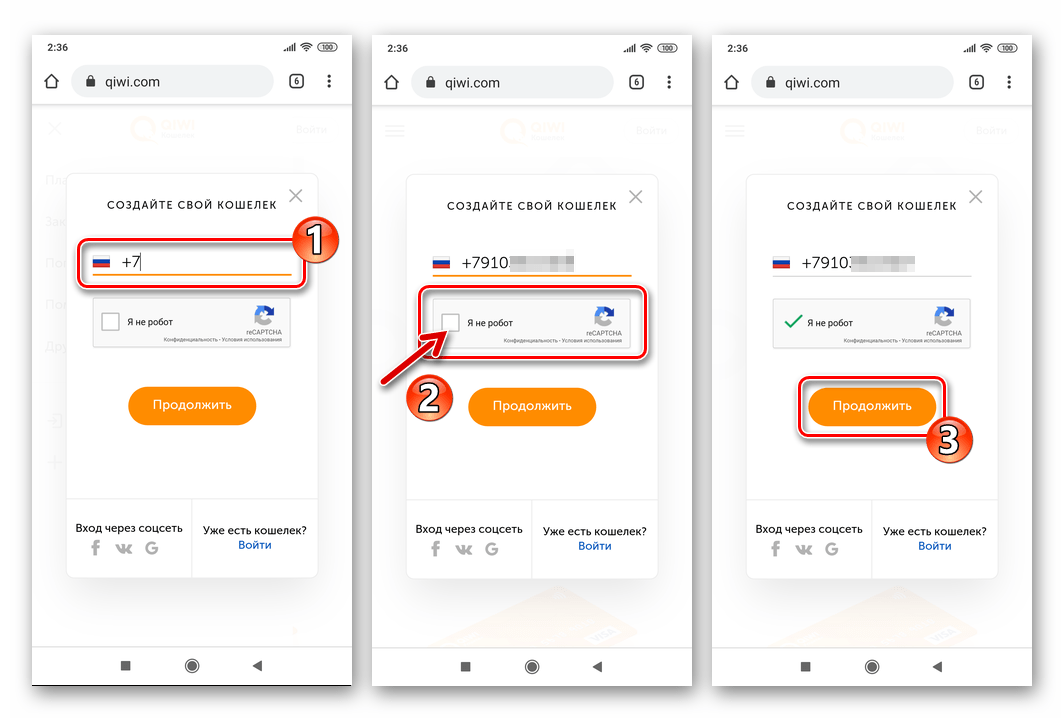

Рассмотрим детально, как открыть киви-кошелек на сайте https://qiwi.com.

Во время открытия QIWI-кошелька в Беларуси регистрация доступна и для белорусских номеров мобильных операторов.

Надо кликнуть на главной странице кнопку «Создать кошелек».

В открывшемся окне ввести номер телефона (флажок изменится) и код с картинки. Прочитать публичный договор и согласиться с условиями оферты (для этого кликнуть по окошку). Затем нажать кнопку «Зарегистрироваться».

На указанный номер мобильного телефона моментально придет сообщение, в котором будет указан код для подтверждения регистрации.

На следующей странице необходимо дважды вручную ввести пароль и выбрать срок его действия (1, 3, 6 или 12 месяцев). Через указанное время система предложит выбрать новую комбинацию для пароля. Чем сложнее пароль и меньше срок его действия, тем выше защита от интернет-мошенников.

Через указанное время система предложит выбрать новую комбинацию для пароля. Чем сложнее пароль и меньше срок его действия, тем выше защита от интернет-мошенников.

Ниже надо ввести код, полученный в SMS и нажать «Подтвердить».

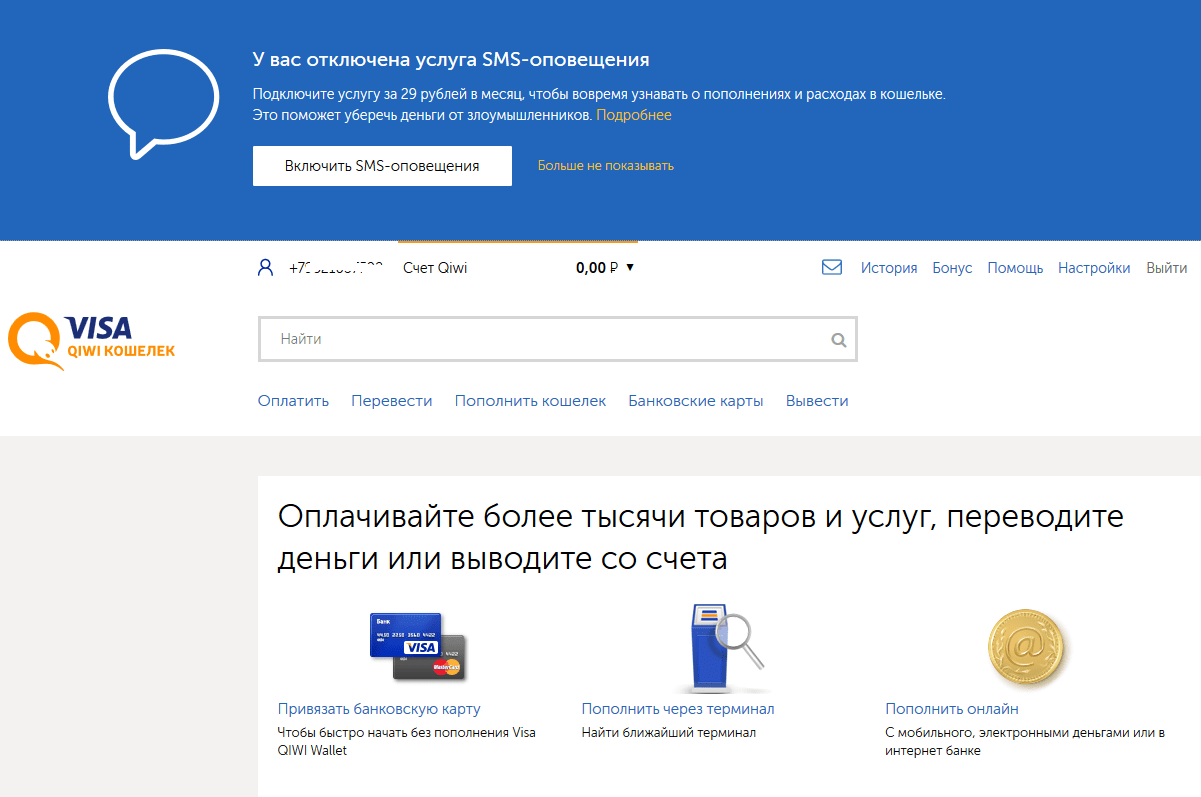

Сразу откроется окно, где будет отображена информация о кошельке, перечислены некоторые возможные действия.

Вверху страницы автоматически отобразится номер мобильного телефона, к которому привязан киви-кошелек, и баланс (при первом входе он, естественно, равняется нулю).

Внутренний функционал QIWI-кошелька

Доступны операции «Оплатить», «Перевести», «Пополнить кошелек», «Банковские карты», «Вывести».

Вверху справа размещены ссылки для перехода к информационным сервисам: «История». «Бонус», «Помощь», «Настройки». Также кнопка «Выйти», которую надо нажимать для безопасного и корректного выхода из системы.

Перевести деньги можно со своего кошелька другим пользователям на их киви-кошельки, на банковскую карту, на счет в банке, через системы переводов (Western Union, Contact, Unistream и другие), Visa Personal Payments.

Граждане Беларуси имеют возможность привязать счет киви-кошелька к банковской карте белорусского банка платежной системы Visa и MasterCard.

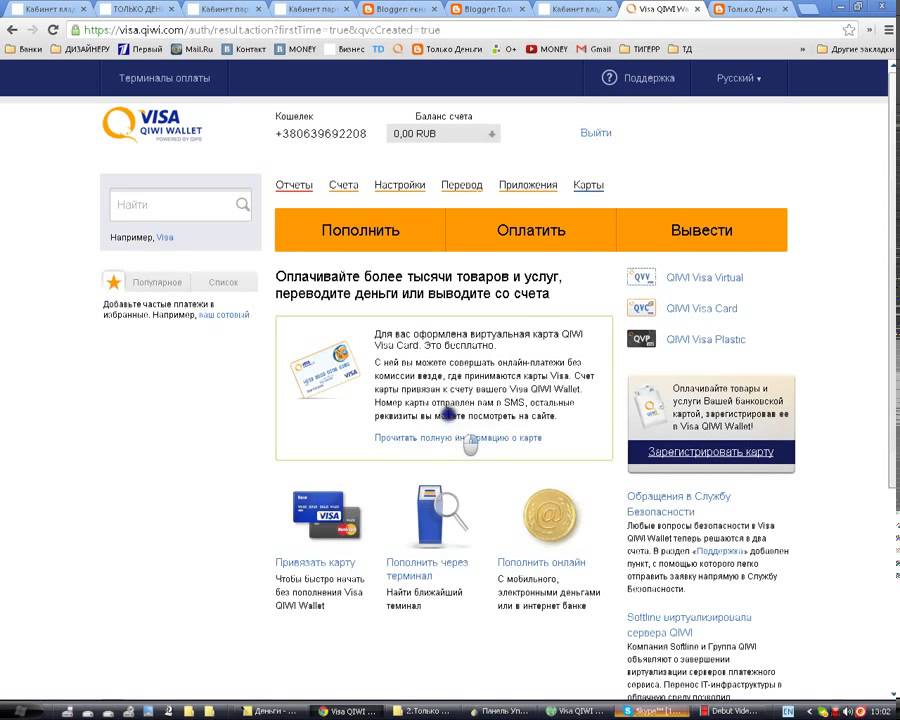

Visa QIWI Wallet

Этот удобный сервис позволяет мгновенно переводить деньги другим пользователям системы Visa QIWI Wallet. При этом они получат сообщение на мобильный номер о том, что их счет пополнен.

Требуется лишь указать номер телефона, выбрать способ оплаты (со счета QIWI онлайн или через терминал).

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Завести себе электронный кошелек | Платежные системы

Для оплаты товаров и услуг очень удобны так называемые электронные деньги.

Чтобы заплатить электронными деньгами, покупателю необходимо сначала зарегистрироваться на сайте соответствующей платежной системы и получить виртуальный счет, который можно пополнять любым из удобных способов. В системах платежей существуют разные способы пополнения счета: банковский перевод, перевод денег с другого виртуального счета, пополнение счета при помощи специальных карт оплаты, через терминалы или даже мобильный телефон. Оплата электронными деньгами осуществляется либо с помощью специальных приложений, устанавливаемых на компьютер или смартфон покупателя, либо через сайт платежной системы.

Оплата электронными деньгами осуществляется либо с помощью специальных приложений, устанавливаемых на компьютер или смартфон покупателя, либо через сайт платежной системы.

Когда покупатель хочет оплатить товар в интернет-магазине электронными деньгами, он переводит средства со своего счета или электронного кошелька на счет магазина. Обычно, способы оплаты описываются на сайте магазина в разделе «Оплата и Доставка», а также сообщаются покупателю в процессе формирования заказа.

Итак, вы решили завести себе первый электронный кошелек.

Как правильно выбрать электронный кошелек, чтобы он был удобным и дешевым в использовании:

- Сначала, определимся с основными целями кошелька, его наиболее частым применением.

- Потом, выберем наиболее удобные для вас способы пополнения.

- Затем, перейдем к наиболее лучшему выбору для вас.

| Основное применение кошелька | Удобные способы пополнения |

| Ежемесячная оплата услуг телефон, ТВ, интернет, ЖКХ | Банковский перевод перевод со счета в банкесм.  тарифы на пополнение тарифы на пополнение |

| Покупки в интернет-магазинах товары, сервисы, билеты в кино и т.п. | Платежные терминалысм. тарифы на пополнение |

| Смотрите виды принимаемых к оплате электронных валют в информации о крупнейших интернет-магазинах нашего каталога магазинов. | |

| Получение переводов от работодателей фрилансерам, предпринимателям | Салоны связисм. тарифы салонов связи |

| Получение пожертвований например, для музыкантов, художников | Пластиковые карты |

| Оплата авиабилетов, совершение крупных покупокУзнайте последние новости об электронной оплате железнодорожных и авиабилетов | Системы денежных переводовСледите за новостями об электронных и прочих переводах денег |

| Юридическим лицам получение платежей от клиентов, покупателей | |

Обсуждение на форуме

Завести Интернет-кошелек

Яндекс. Деньги, WebMoney, RBK Money, QIWI, Деньги@Mail.ru, MoneyMail, Единый Кошелек, Монета.ру, Деньги Online, а также в других системах.

Деньги, WebMoney, RBK Money, QIWI, Деньги@Mail.ru, MoneyMail, Единый Кошелек, Монета.ру, Деньги Online, а также в других системах.

Полное руководство по регистрации кошелька в системе WebMoney

Завести Мобильный кошелек

Моби.Деньги, RURU, Билайн, PayOnline, inPlat, ЮниМоби, LiqPay, BornPay

Подключить Интернет-банкинг

Альфа-Клик, Сбербанк Онлайн, Банк24.ру, Промсвязьбанк, SBank.ru, Авангард, Платеж.ру

Подробнее: системы интернет-банкинга позволяют клиентам (физическим и юридическим лицам) осуществлять управление своим банковским счетом через интернет или мобильный телефон (мобильный банк).

как создать кошелек в 2021 году

Что такое электронный кошелек?Что-то подобное, всем привычных нам кошельков, в которых мы привыкли хранить наличные деньги, появилось достаточно давно. Если же говорить о электронных кошельках, то они появились, относительно, недавно. Но уже, на сегодняшний день, многие являются их владельцами.

Но уже, на сегодняшний день, многие являются их владельцами.

Электронный кошелек (ЭК) – цифровое хранилище денег, как в национальной валюте, так и в валютах других стран мира. Доступ к ЭК можно получить с помощью компьютера, ноутбука, нетбука, планшета или мобильного устройства, подключенного к интернету.

Какие операции можно осуществлять с помощью ЭК?Что такое электронный кошелек, мы разобрались. Читая определение понятия электронного кошелька, очевидным становится тот факт, что ЭК, в первую очередь, является хранилищем денежных средств. Но лишь одним хранением денег функционал электронного кошелька не ограничивается.

Итак, с помощью кошелька можно оплачивать всевозможные услуги (например, ЖКУ, интернет, мобильную связь и прочее). Можно снимать наличные, в случае необходимости (главное – помнить о комиссиях, которые взимаются в таких случаях).

Также, на кошелек можно получать деньги от третьих лиц. Например, от работодателей за выполненную вами работу. Если необходимо, ЭК можно пополнить и самостоятельно.

Если необходимо, ЭК можно пополнить и самостоятельно.

Также вам будет доступна история денежных операций, выполняемых посредством электронного кошелька. Что достаточно удобно в плане контроля денежных средств.

Виды электронных кошельковВ мировом цифровом «сообществе» существует множество электронных кошельков. Но в Беларуси наиболее известными являются кошельки следующих платежных систем: WebMoney, Яндекс.Деньги, EasyPay, PayPal и QIWI.

О платежной системе Вебмани и о том, как создать электронный кошелек WebMoney, вы можете узнать, перейдя по следующей ссылке.

Если вам интересно ознакомиться с особенностями работы и возможностями PayPal-кошелька в Беларуси, тогда вам стоит перейти по следующей ссылке.

О КИВИ кошельке и о его возможностях вы может прочитать тут.

Если же говорить о электронных кошельках платежной системы EasyPay, то их открытие прекращено с 2017 года. Кстати, платежная система EasyPay является первой белорусской системой электронных денег.

Информацию о кошельках Яндекс.Деньги можно найти просторах нашего интернет-портала Bankchart.by.

Как создать электронный кошелек?На сегодняшний день, создать электронный кошелек не составляет большого труда. Да, процедура регистрации кошелька той или иной платежной системы может чем-то отличаться, но, как правило, она, практически, одинакова.

Как правило, чтобы создать кошелек, на странице регистрации той или иной платежной системы (ПС), вам необходимо будет ввести в соответствующие строки ваши личные данные (ФИО, номер мобильного телефона, адрес, e-mail, национальность и пр.). Что именно вам придется вводить, зависит от ПС.

Также при создании кошелька вам, возможно, придется пройти процедуру верификации. Она осуществляется посредством ввода специального кода, высланного вам смс-сообщением на мобильный телефон.

Также одной из обязательных процедур, при регистрации электронного кошелька, является создание ваших логина и пароля. Процедура сия считается достаточно важной с точки зрения безопасности хранения денежных средств на вашем кошельке. Чем надежнее пароль вы придумаете, тем меньше шансов у злоумышленников воспользоваться вашими деньгами.

Процедура сия считается достаточно важной с точки зрения безопасности хранения денежных средств на вашем кошельке. Чем надежнее пароль вы придумаете, тем меньше шансов у злоумышленников воспользоваться вашими деньгами.

Пришло время поговорить о преимуществах и недостатках электронных кошельков.

Начнем с преимуществ ЭК.

Процедура создания/регистрации ЭК достаточна проста, не требует большого количества времени, специальных знаний или навыков.

Функционал кошелька позволяет как принимать деньги, так и осуществлять всевозможные платежи.

При соблюдении правил пользования, вероятность завладеть вашими деньгами незаконным путем, практически, равна нулю.

Скорость транзакций. Достаточно всего несколько секунд, чтобы перевести средства.

К недостаткам электронных кошельков можно отнести наличие всевозможных комиссий (например, за перевод между кошельками). Также нужно понимать, не везде принимают электронную валюту.

Привязка к интернету делает доступ к деньгам ограниченным. То есть, нет доступа к интернету – нет возможности воспользоваться своим электронным кошельком.

Электронные деньгиВыпускать электронные деньги в Беларуси имеют право лишь банки и небанковские кредитно-финансовые организации.

30 лучших электронных кошельков | Лучшее приложение для денежных переводов

Нет никаких сомнений в том, что рынок электронных кошельков в 2019 году настолько же огромен, насколько и продуман. Для большинства людей, использующих онлайн-платформы, это удобный способ совершать транзакции безопасным, контролируемым и простым способом, без необходимости постоянно отправлять наличные или кредитную карту. Что такое электронный кошелек ? Концепция электронного кошелька должна иметь возможность хранить деньги на цифровом счете электронного кошелька , чтобы вы могли переводить деньги между электронным кошельком (цифровой кошелек ) и вашим банковским счетом или кредитной картой. Эти приложения значительно улучшили дизайн платежей, а также используют лучшие онлайн-технологии. Они предлагают передовые процедуры в отношении денежных переводов и безопасности, поэтому есть много плюсов для использования этих приложений. Кроме того, почти все работают с лучшим онлайн-кошельком в наши дни. Итак, рано или поздно мы все должны понять, что это пока лучший способ перевода денег, помимо устаревших наличных денег и уже классического банковского или карточного перевода.

Эти приложения значительно улучшили дизайн платежей, а также используют лучшие онлайн-технологии. Они предлагают передовые процедуры в отношении денежных переводов и безопасности, поэтому есть много плюсов для использования этих приложений. Кроме того, почти все работают с лучшим онлайн-кошельком в наши дни. Итак, рано или поздно мы все должны понять, что это пока лучший способ перевода денег, помимо устаревших наличных денег и уже классического банковского или карточного перевода.

Это хорошо, что у нас есть из чего выбирать. Это означает, что мы можем рассчитывать на размер комиссионных и более быстрое обслуживание. Существует много типов электронных кошельков .

Среди множества приложений мы выбрали 30 лучших приложений ewallet , которые уже были обновлены и доказали свою ценность и полезность. Это приложения, которые задают тенденции на всех рынках, и они представлены для вас:

Это приложение распространилось по всему миру и позволяет подключать все типы карт (Visa, MasterCard и т. Д.). Он считается инновационным платежным процессором, настолько крутым и стильным, насколько это возможно. Это отлично подходит для международных продавцов, но слишком дорого для продавцов с небольшими объемами.

Д.). Он считается инновационным платежным процессором, настолько крутым и стильным, насколько это возможно. Это отлично подходит для международных продавцов, но слишком дорого для продавцов с небольшими объемами.

Он распространяется по всему миру, но каким-то образом ограничен только пополнением счета и денежными переводами онлайн, а также оплатой счетов и покупками в Интернете. Однако он не позволяет снимать наличные. Если у вас есть дополнительные вопросы, вы можете связаться с airtel payment bank по номеру , нажав здесь!

Он принимает все основные кредитные и дебетовые карты и почти все международные валюты.Они были созданы с 2002 года и в настоящее время работают более чем в 190 странах, поэтому имеют одну из лучших функций поддержки клиентов.

Приложение Apple Pay — это старейшее приложение для электронных кошельков на рынке, которое поддерживает большое количество мест и типов карт. Подключение осуществляется просто, по телефону с лимитом оплаты Apple . Есть вопросы — как пользоваться Apple Pay ? или как настроить apple pay ? или как работает Apple Pay ? или как платить с apple pay ? Кликните сюда! чтобы получить поддержку Apply Pay, чтобы настроить Apple Pay .

Есть вопросы — как пользоваться Apple Pay ? или как настроить apple pay ? или как работает Apple Pay ? или как платить с apple pay ? Кликните сюда! чтобы получить поддержку Apply Pay, чтобы настроить Apple Pay .

Это приложение MasterCard, которое позволяет загружать деньги на телефон и управлять своими деньгами на ходу. Он отлично подходит для отправки и получения денег, а также для онлайн-платежей.

Это интегрированная коммерческая система, которая включает подарки, лояльность, предложения, предварительный заказ, базы данных, комплексную аналитику данных. Он также опережает своих многочисленных конкурентов, поскольку предлагает возможность интеграции с другими мобильными цифровыми кошельками на рынке.

Это универсальное приложение, которое объединяет в себе приложения для покупок, купонов, еды, бензина, вознаграждения, кошелька и платежных приложений — все в одном, которое позволяет вам делать все это с вашего телефона. Они постоянно развиваются и добавляют новые функции, упрощающие весь процесс.

Они постоянно развиваются и добавляют новые функции, упрощающие весь процесс.

Это было создано, чтобы в значительной степени упростить вашу жизнь. Это обеспечивает более быструю оплату одним щелчком мыши. Он хранит все ваши кредитные, дебетовые, предоплаченные карты или карты постоянного клиента, а также все ваши личные данные в одном очень надежном месте. Вы можете отправлять, получать деньги и совершать онлайн-платежи одним щелчком мыши.

Это приложение предназначено для транзакций с криптовалютой. Это один из самых популярных в этом районе.Вы можете продавать, покупать и безопасно хранить биткойны, Ethereum и Litecoin. У них также есть функция Coinbase Pro, которая предлагает интуитивно понятный интерфейс, который предоставляет такие параметры, как книги заказов в реальном времени, инструменты для построения графиков и экспорт данных. Он предоставляет вам доступ к рыночным данным в реальном времени.

Это глобальное приложение, предлагающее множество функций для частных лиц, фрилансеров или компаний, и это лишь некоторые из них: отслеживание времени, оплата счетов, выставление счетов, разделение затрат и уникальная комиссия за транзакцию для всех платежей.

Здесь легко создать цифровой электронный кошелек , даже не имея банковского счета или проверки кредитоспособности. Это приложение занимает лидирующие позиции благодаря системе бонусов и наград Gold VIP, а также всем другим преимуществам, которые они предлагают.

Это экономичная платформа с очень низкими комиссиями. Они также разработали мобильное приложение для кошелька для всего мира. Платформа разделена на два основных направления: лицевые счета для физических лиц и бизнес-счетов .Работает как с Visa и MasterCard, так и с криптовалютой.

Это платформа, которая предоставляет вам онлайн-кошелек для хранения купонов, карт лояльности, конфиденциальных номеров счетов для всех дебетовых и кредитных карт. Он уведомляет вас обо всех акциях и предложениях магазинов и брендов.

Это платформа цифровых платежей , которая позволяет вам управлять своей криптовалютой. Вы можете торговать популярными монетами, такими как Биткойн и Эфириум, но не ограничиваясь ими, и обменивать их на другие монеты или даже на доллары США или евро.

Вы можете торговать популярными монетами, такими как Биткойн и Эфириум, но не ограничиваясь ими, и обменивать их на другие монеты или даже на доллары США или евро.

Этот электронный кошелек позволяет вам управлять всеми подарочными картами, купонами и ваучерами и хранить их на одном устройстве, чтобы вы могли максимально использовать их, поскольку эти вещи обычно легко теряются.

Это еще один электронный кошелек, специализирующийся на управлении лояльностью и подарочными картами, купонами и ваучерами, который позволяет клиентам централизовать их, а также делиться списками покупок, выполнять поиск рекламных акций и сделок с различными магазинами. Однако это приложение лучший кошелек не позволяет управлять дебетовыми или кредитными картами.

Это приложение работает только на мобильных устройствах. Это позволяет клиентам хранить всю свою платежную информацию, а также безопасно совершать онлайн-платежи.

Глобальный поставщик мобильных платежей обеспечивает оптимизацию всего процесса транзакций. Он предоставляет международные решения и конкретные данные для каждой отрасли одновременно.

Он предоставляет международные решения и конкретные данные для каждой отрасли одновременно.

Он нацелен на расширение взаимодействия с клиентами за счет функции геолокации.Это основная цель здесь — помочь компаниям увеличить взаимодействие с клиентами, упростить транзакции через широкую сеть цифровых платежей.

Эта платформа позволяет хранить данные о картах лояльности и вознаграждениях на вашем мобильном устройстве. Он позволяет местным брендам и магазинам в вашем районе предлагать вам специальные акции и предложения.

Предлагает безопасную альтернативу наличным деньгам и обычным кредитным картам. Это позволяет клиентам делать покупки, отправлять и получать деньги мгновенно в любой точке мира.

Требуется ли какое-либо представление об этом приложении кошелька ? Думаю, это первое имя, которое приходит на ум каждому, когда думает о онлайн-платежах . Они шаг за шагом основывали свою популярность и известность во всем мире. И в наши дни почти все в онлайн-пространстве работают с ними, по крайней мере, в качестве одного из вариантов. Он постоянно обновляется с использованием новейших технологий, а также предлагает устройства для чтения мобильных карт и POS-системы.

И в наши дни почти все в онлайн-пространстве работают с ними, по крайней мере, в качестве одного из вариантов. Он постоянно обновляется с использованием новейших технологий, а также предлагает устройства для чтения мобильных карт и POS-системы.

Это также одно из самых крупных приложений электронного кошелька , широко используемых во всем мире.Это отличное решение для перевода средств, особенно для фрилансеров во всех отраслях по всему миру, работающих с иностранными партнерами.

Он действует как электронный банковский счет , и вы можете использовать мобильную функцию для оплаты счетов, паевых фондов и денежных переводов . Это приложение позволяет вам делать прямые депозиты и защищать деньги, управлять подарочными картами и т. Д.

Эта платформа дает вам возможность хранить всю вашу платежную информацию, а также некоторые личные данные по вашему выбору с помощью очень безопасной системы.Он также позволяет вам делать все обычные денежные переводы онлайн.

Это приложение позволяет клиентам совершать покупки в Интернете и совершать платежи одним касанием. Это один из самых популярных электронных кошельков на рынке. Он также предлагает возможность привязать к смартфону несколько карт и производить платежи со всех этих взаимосвязанных карт.

Он соединяет все ваши карты с вашим мобильным телефоном, позволяя совершать платежи, безопасно оцифровать все кредитные или дебетовые карты, а также транзитные, лояльные или даже идентификационные карты.

Это бесплатное приложение, которое позволяет хранить информацию о карте на вашем мобильном устройстве. Это приложение предназначено для карт лояльности и вознаграждений.

Это платформа, которая позволяет вам обрабатывать кредитные карты и переводить средства. В основном он ориентирован на бизнес-клиентов для компаний любого размера.

Это приложение предназначено для баров и ресторанов. Их клиенты могут просматривать меню и совершать платежи через свой телефон. Это также помогает им решать проблемы, связанные с разделением счетов, когда участвуют большие группы.

Это также помогает им решать проблемы, связанные с разделением счетов, когда участвуют большие группы.

Это платежное приложение, которое позволяет вам совершать транзакции напрямую из вашего банка для всех остальных. Он позволяет осуществлять переводы в тот же день физическим и юридическим лицам, имеющим счета в участвующих банках. И эта банковская сеть постоянно увеличивается, включая самых популярных игроков рынка. До этого момента он позволяет подключать только один банковский счет, поэтому его нужно выбирать при регистрации с умом.

В заключении, есть еще много известных приложений электронного кошелька , таких как Paytm, Amazon Pay, Google Pay, PhonePe, Mobikwik, BHIM Axis Pay и т. Д.В каждой стране есть разные известные электронные кошельки , и каждый электронный кошелек предоставляет специальные предложения (скидки), которые побуждают вас установить его на свой смартфон и использовать его для большой экономии. Во всех случаях система электронного кошелька (способ оплаты) является идеальной, но самый большой недостаток использования такого приложения — это чрезвычайно выгодные покупки, которые вам необходимо контролировать, чтобы потратить деньги.

Во всех случаях система электронного кошелька (способ оплаты) является идеальной, но самый большой недостаток использования такого приложения — это чрезвычайно выгодные покупки, которые вам необходимо контролировать, чтобы потратить деньги.

Разработка мобильного кошелька, который понравится миллионам

Мобильные транзакции — это всегда следующий уровень конкуренции за совершенство.Потребители все больше и больше полагаются на интеллектуальные устройства.

Смартфоны, возглавляющие гонку интеллектуальных устройств, заняли безупречное место в жизни людей.

Не только развлекательный сегмент, но и люди активно используют эту технологию, чтобы покупать и продавать все, от продуктовых магазинов до бронирования билетов на выходные.

Что такое мобильный кошелек

Мобильный кошелек — это финансовый инструмент, который позволяет предприятиям и частным лицам получать и отправлять деньги через мобильные устройства.

Это тип модели электронной коммерции, который разработан с использованием мобильных устройств из-за их удобства и легкости доступа. Мобильный кошелек еще называют мобильными деньгами или мобильным денежным переводом.

Типы мобильных кошельков

Существует множество типов приложений для мобильных кошельков, которые различаются процессами оплаты. Мы будем видеть эти приложения для мобильных платежей одно за другим.

- Первый тип кошелька использует поставщика мобильных услуг для перевода средств. При этом пользователи мобильного кошелька могут отправлять и получать деньги с помощью поставщика услуг.

- Второй тип кошельков — это кошельки, которые предоставляют различные виды скидок через SMS с OTP.

- Третий тип приложений для электронных кошельков — это приложения, которые предлагают мобильные веб-платежи.

Тенденции в отношении электронных кошельков изменились за последние несколько лет с момента присоединения поставщиков услуг мобильной связи и финансовых учреждений.

Почему вы должны его разработать?

Легкий доступ

Использовать мобильный кошелек для повседневных транзакций действительно просто.Все, что вам нужно сделать, — это скачать приложение и создать идентификатор пользователя и пароль.

Это так же просто, как войти в свою учетную запись Gmail или Facebook со своего смартфона.

Простая загрузка денег

Вы можете легко пополнить свой кошелек через интернет-банкинг, кредитную или дебетовую карту.

Возможность хранить эти данные избавляет вас от необходимости вводить эти данные каждый раз при совершении транзакции и экономит время.

Область применения

Начиная с оплаты счетов за DTH, постоплату, карты данных и широкополосного доступа до покупки билетов на самолет, автобус или поезд, вы можете использовать электронный кошелек для различных транзакций.

От оплаты в местных магазинах кирана до оплаты коммунальных услуг, таких как газ, вода и электричество, мобильные кошельки стали широко доступны.

Устройство для разделения счетов

Возможность разделить расходы с друзьями — еще одно большое преимущество. Пользователи Freecharge и Mobikwik могут разделить свои счета, просто указав сумму и количество людей, которые должны заплатить свою долю.

Эти кошельки автоматически генерируют ссылку, которую вы можете отправить людям, которые должны вам деньги.

Обеспечивает своевременные выплаты

Вы также можете использовать функцию автоматической оплаты для автоматической оплаты будущих счетов с баланса вашего кошелька в заранее определенную дату.

Поощрения и акции

У каждого кошелька есть свой набор стимулов. Электронные кошельки дают много возможностей для экономии за счет скидок, кэшбэков, предложений и бесплатных подарков.

Вы можете получить максимальную выгоду, пройдя их раздел предложений и оптимально используя промокоды.

Быстрый перевод средств

Кошельки Money сделали отправку и получение денег быстрыми и легкими. Вдобавок ко всему, в настоящее время не взимаются комиссии за перевод денег куда угодно и когда угодно, что делает этот вариант более предпочтительным.

Вдобавок ко всему, в настоящее время не взимаются комиссии за перевод денег куда угодно и когда угодно, что делает этот вариант более предпочтительным.

Согласно отчету исследования, в 2016 году 32% потребителей использовали цифровой кошелек в качестве предпочтительного средства оплаты, а 78% потребителей заявили, что знают об этой услуге.

Мобильные приложения, такие как PayTM, RuPay, Bhim и Jara, сделали людей более удобными.

Интеграция мобильных кошельков для приложений электронной коммерции существовала довольно давно, однако многофункциональные мобильные кошельки для денег теперь стали необходимостью эпохи. Теперь необходимо понять, что именно ищут пользователи.

Подробнее: Как финансовые приложения упрощают бизнес?

Отрасли, которые извлекают выгоду из приложения мобильного кошелька?

Это правда, что приложения для мобильных кошельков обычно ассоциируются с финансовым сектором, поскольку здесь происходит обмен денег.

Однако их также можно использовать в качестве приложения для денежных переводов в различных областях, например:

Розничная торговля

В секторе розничной торговли его можно использовать для магазинов мобильной коммерции или как дополнение к существующему мобильному приложению.

ПриложенияWallet в розничном секторе помогают пользователям хранить важную информацию о своих продажах.

Это также помогает им получать выгоду от платежей с помощью карт лояльности, вознаграждений и купонов.

Финансовые учреждения

Эти заведения предоставляют пользователям множество возможностей, таких как дебетовая карта, кредитная карта, и предоставляют клиентам административные услуги.

Логистические, транспортные, технологические предприятия и телекоммуникационные компании

Эти компании являются основными игроками финансового сегмента.

Единственный шанс, с которым они сталкиваются, — это интеграция различных платежных карт от разных банков и финансовых институтов в мобильный кошелек.

Понимание требований пользователей

Перед тем, как начать процесс разработки приложения для электронных платежей, важно понимать базу пользователей и рынок приложений для цифровых платежей.

Существуют разные виды мобильных кошельков, нужно понимать, какие из них подходят для ваших целей.

В список способов онлайн-платежей в основном входят:

Оплата онлайн

Это наиболее распространенный метод оплаты, при котором пользователь производит оплату с помощью дебетовой карты, кредитной карты и сетевого банкинга.

Этот метод включает в себя электронные платежи продавцу с помощью платежного шлюза.

Платежи в точках продаж

Система POSили система точек продаж используется для описания системы, которая включает в себя различные компоненты, такие как оборудование, программное обеспечение, аналитику, управление запасами, управление сотрудниками и отчетность.

Он состоит из компьютера, на котором установлено программное обеспечение POS, сканера штрих-кода, устройства чтения кредитных карт, принтера чеков и локального сервера.

Теги NFC

МеткиNFC являются пассивными устройствами, что означает, что для их работы не требуется источник питания. Более того, он активируется только при контакте с активным устройством.

Самое лучшее в этих тегах то, что они не могут выполнять какую-либо собственную обработку, они просто используются для передачи данных на активное устройство.Давайте подробно рассмотрим его функции.

Сканирование и чтениеметки NFC могут использоваться для передачи информации. Вам просто нужно положить карту NFC или метку на заднюю часть телефона, и вся информация будет получена и отображена на вашем устройстве.

Запись и редактированиеПомимо сканирования и чтения информации, вы также можете написать и отредактировать сообщение.

Для этого вам необходимо отсканировать NFC-метку, поместив ее на задней панели устройства. Как только вы это сделаете, вся информация отобразится, и вы сможете внести в нее необходимые изменения.

Как только вы это сделаете, вся информация отобразится, и вы сможете внести в нее необходимые изменения.

NFC просто не предназначена для просмотра и редактирования информации. Вы также можете совершать платежи с помощью этой технологии.

положите свои кредитные карты на заднюю панель телефона. Как только вы разместите там свою карту, будут получены все данные карты и будет произведен платеж.

КомпанияPeerbits разработала Android-приложение Flashtag, основанное на технологии NFC.

В основном используется для перевода и получения средств с помощью технологии NFC. Более того, он также используется для получения дополнительной информации.

Одноранговый денежный перевод

В платежах P2P цифровые деньги передаются от одного человека к другому через посредника, известного как платежное приложение P2P.

Этот тип платежей можно получить через ПК и мобильное устройство через Интернет. Это простая альтернатива традиционным способам оплаты.

Это простая альтернатива традиционным способам оплаты.

iBeacons и оплата bluetooth

iBeacon — это версия концепции маяка на базе Bluetooth от Apple.Эта технология позволяет передавать и принимать мелкие фрагменты данных на небольшом расстоянии.

Он используется для улучшения покупок, отслеживания, автоматизации, программ лояльности и учебных программ.

QR-коды

QR-код — это просто двумерный штрих-код квадратной формы, в котором хранятся закодированные данные. Обычно данные связаны с веб-сайтом. QR-коды в основном используются в рекламных целях.

Однако его другие приложения включают сегментацию списков рассылки, совместное использование в социальных сетях, отслеживание печатных СМИ и соединение кирпича и раствора.

Мобильные платежи и носимые устройства

Все большее количество носимых устройств добавляет такие функции, как бесконтактные платежи с помощью носимых приложений.

Из трех вышеупомянутых технологических решений для точек продаж большое внимание уделяется, поскольку их сравнительно сложно построить.

Платежный шлюз для приложения цифрового кошелька:

Существует ряд платежных шлюзов, доступных для интеграции в мобильный кошелек, чтобы помочь пользователю загружать и отправлять деньги в свой кошелек и обратно с помощью своей кредитной или дебетовой карты.

Stripe и Braintree в настоящее время являются самыми известными платежными шлюзами на рынке.

Ключевые факторы, которые следует учитывать при разработке приложений для мобильных кошельков

Вот некоторые ключевые факторы, которые необходимо учитывать при интеграции мобильных платежей:

1. Приоритезация функций

Приложение мобильного кошелька в основном представляет собой набор различных функций и возможностей.

Вы должны быть осторожны при интеграции этих функций и возможностей, поскольку они в конечном итоге сделают ваше приложение для цифровых платежей успешным.

Прежде чем создавать приложение для мобильного кошелька, проведите тщательное исследование рынка, изучите ожидания, потребности клиентов и тенденции рынка.

2. Безопасность

Ваш цифровой кошелек может быть успешным только в том случае, если клиенты могут полагаться на его структуру безопасности.

Электронные кошельки требуют, чтобы клиенты сохраняли информацию о своей карте или вводили свои пароли.

Вы несете главную ответственность за обеспечение безопасности их данных с помощью передовых технологий.

В дополнение к стандартным механизмам защиты и безопасности вам необходимо включить технологии, которые трудно расшифровать.

Подробнее: Платежная система NFC для мобильного приложения

3. Не забудьте указать цифровую квитанцию

После каждой транзакции, выполненной пользователями, им необходимо подтверждение об ее успешности или неудаче. Здесь возникает потребность в цифровой квитанции.

Независимо от суммы, на которую они совершили транзакцию, важно, чтобы они получили цифровую квитанцию о своей транзакции.

Эти цифровые квитанции могут быть отправлены по электронной почте на зарегистрированный адрес электронной почты соответствующего клиента.

4. Бонусные баллы

Людям нравится получать награды. Если вы хотите, чтобы ваше приложение для цифровых платежей работало дольше.

Если вы предоставляете своим пользователям разные возможности, они ни в коем случае не покинут ваш сайт в ближайшие дни.

Однако вы должны помнить, что они могут проверять свои бонусные баллы, когда захотят, и могут использовать их более выгодными способами.На этом этапе вам нужно будет понять свою целевую аудиторию, ее симпатии и антипатии.

5. Держите их включенными

Делитесь своевременными уведомлениями со своими клиентами о новых предложениях. Делитесь с ними индивидуализированными купонами и сделками, чтобы они могли участвовать в вашем приложении.

Часто можно заметить, что пользователи покидают приложение после его первого использования. Уведомление о последних предложениях и скидках поможет вам поддерживать их вовлеченность в ваше приложение для цифровых платежей.

6. Выбор партнера по развитию

Компания по разработке мобильных приложений может эффективно помочь вам в разработке приложений для электронных платежей.

Они хуже осведомлены о последних технологических разработках и тенденциях и могут помочь вам в создании лучшего решения.

Однако, прежде чем выбрать партнера по разработке, вам необходимо тщательно изучить его профиль и проверить, выполняли ли они аналогичные проекты в прошлом. Их изучение поможет вам найти лучшее решение для цифровых платежей.

Заключение

Мобильные кошельки — это уже не просто тренд, они стали необходимостью времени.

Однако, чтобы насладиться преимуществами этого быстро развивающегося рынка, необходимо обеспечить безупречную реализацию фактов и функций.

Проведите необходимое исследование рынка, чтобы создать приложение для мобильного кошелька.

Лучшие цифровые кошельки 2020 года

Похоже, наконец, что люди подогрели идею цифровых кошельков.Ожидается, что индустрия мобильных цифровых кошельков будет процветать, будь то потому, что они осознают, насколько они безопасны, быстры и удобны. Мы можем поблагодарить следующие лучшие цифровые кошельки 2020 года за продвижение вперед.

Мы можем поблагодарить следующие лучшие цифровые кошельки 2020 года за продвижение вперед.

Cash было выпущено в 2014 году и позволяет пользователям совершать бесконтактные покупки с помощью своего iPhone или iPad, только с iPhone 6 или новее. Этот цифровой кошелек хранит информацию о вашей кредитной и дебетовой карте, как и многие другие цифровые кошельки. Однако эта информация преобразуется в токены, к которым можно получить доступ только с помощью вашего отпечатка пальца.Другими словами, это один из самых безопасных кошельков.

В приложенииCash также есть еще один продукт, получивший название Wallet. В этом удобном приложении хранится все, от посадочных талонов, билетов на концерты и в кино, карт постоянного клиента и купонов.

When Due, запущенный в 2015 году, сосредоточен на предоставлении инновационного решения для выставления счетов и учета рабочего времени для фрилансеров и малого бизнеса. В настоящее время компания быстро расширилась и предлагает безопасный цифровой кошелек, а также возможности ePayment, eBank и обработки платежей.

Due также оснащен функциями управления проектами и клиентами. Короче говоря, Due стал комплексным решением для компаний любого размера.

Due взимает фиксированную комиссию в размере 2,8% за транзакцию независимо от того, где вы живете. Нет никаких скрытых комиссий или дополнительных сборов.

До 2016 года Google Wallet был мобильным приложением. Теперь это веб-приложение, которое позволяет отправлять деньги кому угодно в США, используя только адрес электронной почты или номер телефона прямо с вашей дебетовой карты, банковского счета или баланса Кошелька.Переводы выполняются всего за пару минут, и вам понадобится PIN-код Google Payments для доступа к средствам.

Android Pay — это безопасный и быстрый способ оплаты смартфоном в магазине Google, который встроен прямо в операционную систему. Как и большинство других мобильных кошельков, Android Pay использует технологию NFC, позволяющую осуществлять платежи путем прикосновения телефона к терминалу с поддержкой NFC. Что делает Android Pay привлекательным, так это то, что Walgreen’s запустила программу лояльности для пользователей Android Pay, и теперь вы можете заказывать и оплачивать еду через Grubhub.

Что делает Android Pay привлекательным, так это то, что Walgreen’s запустила программу лояльности для пользователей Android Pay, и теперь вы можете заказывать и оплачивать еду через Grubhub.

Запущенный в 2015 году, Samsung Pay делает то, чего не делает ни один другой цифровой кошелек; в нем используются технологии NFC и MST. Это означает, что вы можете совершать бесконтактные платежи с помощью терминалов с поддержкой NFC и традиционных терминалов с магнитной полосой. Помимо возможности хранить свои кредитные и дебетовые карты, вы также можете хранить подарочные карты, бонусные карты и членство. У Samsung даже есть собственная система вознаграждения за покупки.

PayPal — один из старейших и наиболее широко используемых цифровых кошельков.Он использовался для относительной простоты онлайн-платежей и перевода средств между другими сторонами. Paypal доступен как для пользователей Android, так и для iOS.

PayPal активизировал свою деятельность после подписания соглашений с Mastercard и процессором карт First Data. Это позволяет клиентам иметь возможность платить с помощью приложения PayPal, что является тем же процессом, что и варианты оплаты касанием, такие как Apple Pay, или считывание PayPal Mastercard для совершения покупок в магазине.

Это позволяет клиентам иметь возможность платить с помощью приложения PayPal, что является тем же процессом, что и варианты оплаты касанием, такие как Apple Pay, или считывание PayPal Mastercard для совершения покупок в магазине.

Говоря о PayPal, компания также владеет Venmo, который, возможно, является самым популярным приложением для одноранговых платежей.Просто привяжите кредитную карту, дебетовую карту или текущий счет и начните расплачиваться с друзьями. Вы также можете получать платежи. Venmo использует шифрование данных для защиты вашей финансовой информации, и вы даже можете поделиться своими транзакциями с сообщением в Facebook, Twitter или Foursquare. Банковский перевод и перевод по дебетовой карте бесплатны, но комиссия за карту составляет 2,9%.

Как часть гиганта Alibaba, неудивительно, что это ведущее стороннее платежное решение и цифровой кошелек в Китае.Однако в 2016 году Alipay вышла за пределы материкового Китая и прибыла в Европу, в основном для того, чтобы китайские туристы совершали платежи в магазинах и получали предложения. Компаниям, расположенным в городе, который является популярным туристическим направлением, или если у вашей компании есть интернет-магазин, обслуживающий зарубежных клиентов, определенно стоит попробовать Alipay.

Компаниям, расположенным в городе, который является популярным туристическим направлением, или если у вашей компании есть интернет-магазин, обслуживающий зарубежных клиентов, определенно стоит попробовать Alipay.

Выпущенный летом 2016 года мобильный кошелек Walmart использует QR-коды, в отличие от функции оплаты с помощью касания, основанной на технологии NFC. Этот кошелек совместим с телефонами Android и Apple, а также может использоваться для организации подарочных карт Walmart, создания списков покупок, хранения квитанций Walmart, пополнения рецептов и даже поиска местоположения товара в выбранном вами магазине.

Dwolla предоставляет цифровую платежную сеть, которая может переводить деньги между банковскими счетами США и кредитными союзами, просто используя их адрес электронной почты или номер телефона. Также есть функция цифрового кошелька для хранения личной и платежной информации, чтобы транзакции могли происходить в течение дня. Это упрощает отправку и получение платежей, оплату сотрудникам, настройку периодических платежей / выставление счетов. Плата за транзакцию не взимается, а с помощью интуитивно понятного API Dwolla вы можете настроить программу так, чтобы она соответствовала вашим конкретным потребностям.

Плата за транзакцию не взимается, а с помощью интуитивно понятного API Dwolla вы можете настроить программу так, чтобы она соответствовала вашим конкретным потребностям.

M-Pesa — это мобильная платежная платформа, которая в основном используется в Африке, особенно в Кении, и может использоваться пользователями iOS и Android. Мобильный сервис позволяет пользователям размещать деньги на депозитах и снимать средства, переводить деньги другим пользователям, оплачивать счета и приобретать услуги мобильного оператора

Комиссия за транзакции между незарегистрированными пользователями стоит примерно 101-500 Kshs, что равняется 1-5 $ и 27 Kshs для зарегистрированных.

Отправьте деньги сегодня — ваш полный цифровой кошелек до

Руководство по одноранговым платежам

В этом руководстве вы оставите все, что вам нужно знать о революции цифровых кошельков и о том, как вы можете использовать их в своем бизнесе, чтобы расширить свои платежные возможности во всем мире.

Что такое одноранговые платежи?

Компании, желающие производить платежи друг другу, теперь имеют множество отличных вариантов, каждый из которых имеет свои преимущества и недостатки. От банковских переводов и автоматизированных клиринговых палат до специализированных платформ для выставления счетов и оплаты, таких как Due.com, частые и зачастую крупные платежи, которые необходимо совершать предприятиям, стали источником возможностей для финансовых компаний. Эти важные и значительные движения денег побудили компании создать каналы для упрощения процесса совершения платежей, обеспечения безопасности вариантов и предоставления предприятиям возможности отслеживать отслеживание счетов и утверждений.Без помощи финансовых фирм бизнес вскоре остановился бы.

Однако для физических лиц, которые должны деньги другим лицам, возможности, созданные и предоставленные предприятиям, слишком велики и слишком неуклюжи. Никто не будет отправлять другу банковский перевод, чтобы возместить ему его долю вчерашнего ужина. Когда братья и сестры покупают билеты на концерт или цветы на День матери, они не собираются создавать учетную запись ACH, чтобы разделить расходы. Когда родители собираются вместе, чтобы купить классному руководителю подарок на Рождество, глава PTA не собирается открывать общий банковский счет, доступ к которому есть у всех.

Когда братья и сестры покупают билеты на концерт или цветы на День матери, они не собираются создавать учетную запись ACH, чтобы разделить расходы. Когда родители собираются вместе, чтобы купить классному руководителю подарок на Рождество, глава PTA не собирается открывать общий банковский счет, доступ к которому есть у всех.

Основные методы осуществления этих небольших платежей между физическими лицами долгое время ограничивались двумя вариантами: чек или наличные… и наличными всегда было проще всего. Если ваш друг выписал чек, и вы положили его на свой банковский счет, и он «отскочил», что ж, деньги у вас закончились. Любой другой метод разделения счетов означал указание банку или другому регулируемому оператору, например Western Union, отправить деньги. Посредник затем должен будет гарантировать, что у покупателя есть средства, которые он хочет отправить, застраховать платеж, контролировать безопасность перевода и уведомить получателя о наличии средств.Излишне говорить, что этот процесс дорогостоящий и может быть довольно медленным. Для людей, которые могут лично встретиться со своими должниками, наличные всегда были лучшим выбором.

Для людей, которые могут лично встретиться со своими должниками, наличные всегда были лучшим выбором.

Но в экономике, в которой платежи становятся все более цифровыми и международными, наличные не всегда подходят, равно как и отправка чеков. Лица, работающие за границей, хотят дешевых, надежных и безопасных способов отправить деньги домой родственникам. Люди, живущие в крупных странах от США до Индонезии и, в частности, в Африке, хотят иметь возможность получать платежи от покупателей и родственников на другой стороне страны или мира, и даже друзья хотят иметь возможность погашать небольшие долги, не имея пойти в банкомат и вытащить купюры поздно ночью (с соответствующими комиссиями банкомата).Теперь, когда деньги представляют собой числа на счете, а не бумагу в кошельке, возникла потребность в услугах, которые позволили бы кому угодно переводить деньги простым способом от одного человека к другому, в идеале, просто смахнув по мобильному телефону. Если можно заплатить за кофе, размахивая смартфоном над считывателем, должен быть способ, чтобы два человека с одинаковыми устройствами могли быстро, легко и дешево отправлять средства от одного к другому.

, которые позволяют осуществлять такие виды одноранговых платежей, развились и превратились в существенные платформы, которые позволяют физическим лицам легко переводить наличные.По данным Business Insider, мировой рынок одноранговых переводов и денежных переводов в настоящее время оценивается более чем в 1 триллион долларов. К 2018 году только рынок P2P-платежей в США может достигнуть 86 миллиардов долларов.

В этом руководстве мы собираемся изучить, как производятся эти платежи. Мы внимательно рассмотрим основные методы совершения P2P-платежей, оценим риски, связанные с использованием доступных опций, и обсудим способы обеспечения безопасности переводов, когда вы доверяете платформе свои деньги.

Мы начнем с оценки различных платформ с различными предпочтениями в отношении включения платежей P2P. Очевидно, что раньше службы, которые занимались деньгами и платежами, были ограничены банками и зарегистрированными фирмами по переводу денег. Теперь эти банковские учреждения сталкиваются с жесткой конкуренцией со стороны ряда крупных и малых компаний. Мы внимательно рассмотрим основные компании, предлагающие платежи P2P. Мы поговорим о том, как сейчас работают традиционные фирмы, такие как Western Union, как цифровые компании, такие как PayPal, пришли как волна, создавая новый вид конкуренции, первоначально нацеленный на владельцев малого бизнеса, но чья инфраструктура может быть легко использована людьми долги, которые нужно урегулировать между друзьями и семьей.Мы узнаем, как компании, работающие в социальных сетях, такие как Facebook и Snapchat, пытаются превратить свои службы обмена текстовыми сообщениями в службы денежных переводов и почему они не могут добиться успеха. И мы посмотрим, как криптовалюты, такие как Биткойн, позволяют осуществлять одноранговые переводы и повышают уровень безопасности, который мы так долго искали на рынке пользователей P2P-платежей.

Мы внимательно рассмотрим основные компании, предлагающие платежи P2P. Мы поговорим о том, как сейчас работают традиционные фирмы, такие как Western Union, как цифровые компании, такие как PayPal, пришли как волна, создавая новый вид конкуренции, первоначально нацеленный на владельцев малого бизнеса, но чья инфраструктура может быть легко использована людьми долги, которые нужно урегулировать между друзьями и семьей.Мы узнаем, как компании, работающие в социальных сетях, такие как Facebook и Snapchat, пытаются превратить свои службы обмена текстовыми сообщениями в службы денежных переводов и почему они не могут добиться успеха. И мы посмотрим, как криптовалюты, такие как Биткойн, позволяют осуществлять одноранговые переводы и повышают уровень безопасности, который мы так долго искали на рынке пользователей P2P-платежей.

Идеал возможности отправлять деньги с одного мобильного телефона на другой начал сбываться, и мы также будем изучать лучшие приложения для быстрых платежей, даже когда обе стороны все еще сидят в клубе и делят счет.

В следующей главе мы рассмотрим риски, которые могут вызвать эти новые методы. Не существует абсолютно безопасного способа отправки денег от одного человека к другому. Сдавайте наличные, и вас могут ограбить в банкомате… или вашего друга могут ограбить по дороге домой. Чеки могут быть подделаны, изменены или обмануты. А деньги, отправленные через такие компании, как Western Union, могут быть потеряны, украдены в пути или забраны людьми, для которых деньги не предназначались.

Все новые методы отправки денег между людьми создают свои собственные риски безопасности, от взлома учетных записей до украденных смартфонов, которые оставляют доступ к платежам, когда приложения остаются открытыми, вместо выхода из системы.Мы исследуем эти опасности и оценим степень, в которой они представляют угрозу для людей, которые хотят отправлять деньги друг другу, и как вы можете защитить себя от потерь.

Затем мы рассмотрим способы снижения рисков. Некоторые из этих методов снижения риска обсуждались в течение многих лет в мире безопасности, и они просты в использовании, например, обеспечение безопасности паролей, отказ от открытия нежелательных вложений и выключение телефонов сразу после их кражи. Но по мере того, как методы оплаты стали более сложными, методы, используемые ворами, также стали более умными и опасными.Мы посмотрим, что люди должны делать, чтобы обеспечить безопасность своих программ одноранговой оплаты, и что им делать, если они считают, что их могли взломать.

Но по мере того, как методы оплаты стали более сложными, методы, используемые ворами, также стали более умными и опасными.Мы посмотрим, что люди должны делать, чтобы обеспечить безопасность своих программ одноранговой оплаты, и что им делать, если они считают, что их могли взломать.

История одноранговых платежных систем

Процесс передачи денег напрямую от одного человека к другому появился еще до банковского дела. Продавцам всегда был нужен способ передавать деньги от покупателя к продавцу на большие расстояния. Хавала упоминается в исламских текстах, относящихся к восьмому веку, и использовалась для финансирования торговли на Шелковом пути, который иногда называют Шелковым путем в раннесредневековый период.Система работает без векселей. Клиент даст деньги и пароль или другой идентификатор местному брокеру хавалы для перевода кому-то, кто может находиться в отдаленном городе. Местный брокер хавалы передаст информацию другому брокеру в городе получателя. Получатель, которому будет сообщен пароль, может затем обратиться к своему местному брокеру и получить платеж за вычетом комиссии брокера. Затем первый брокер может выплатить второму брокеру в какой-то момент в будущем транзакцию, которая может принимать форму обмена услугами, владения собственностью или другой формы стоимости.Помимо комиссионных, брокеры также могут получать прибыль на основе разницы обменных курсов.

Затем первый брокер может выплатить второму брокеру в какой-то момент в будущем транзакцию, которая может принимать форму обмена услугами, владения собственностью или другой формы стоимости.Помимо комиссионных, брокеры также могут получать прибыль на основе разницы обменных курсов.

Итак, если пакистанский водитель такси, работающий в Нью-Йорке, хотел отправить деньги своей матери в деревню в Синде, он мог оставить средства пакистанскому брокеру на Манхэттене. Его мать немедленно получит текстовое сообщение на свой телефон в деревне с сообщением о том, что ее ждут деньги, с местным представителем брокера. Ни одной из сторон не нужен банковский счет, а поскольку деньги фактически не перемещаются, перевод средств происходит практически мгновенно.

Это система, которая больше полагается на честь, доверие и контакты, чем на какие-либо правовые рамки. Традиционно каждый брокер ведет текущую сумму задолженностей другим брокерам и от них, но записи могут быть неофициальными. Отсутствие формальных документов, среди прочего, сделало хавала незаконной системой , но она пользуется популярностью у отмывателей денег и других преступников, привлекая внимание международных правоохранительных органов. В ответ брокеры записывают личности клиентов и сверяют их с базами данных известных преступников и террористов.Теперь транзакции тщательно регистрируются, и клиентам часто приходится проходить биометрические тесты и оставлять отпечатки пальцев. То, что начиналось как неформальная кредитная система, теперь превратилось в международный бизнес, которым по-прежнему пользуются миллионы иностранных рабочих по всему миру.

В ответ брокеры записывают личности клиентов и сверяют их с базами данных известных преступников и террористов.Теперь транзакции тщательно регистрируются, и клиентам часто приходится проходить биометрические тесты и оставлять отпечатки пальцев. То, что начиналось как неформальная кредитная система, теперь превратилось в международный бизнес, которым по-прежнему пользуются миллионы иностранных рабочих по всему миру.

Первые формы денежных переводов, использовавшиеся на Западе, по сравнению с ними выглядят гораздо более неуклюжими и появились намного позже. Компания, которая впоследствии стала Western Union, была образована в Рочестере, штат Нью-Йорк, в 1850-х годах и первоначально была телеграфной компанией.Хотя компания Western Union предложила клиентам первую платежную карту еще в 1914 году, только в 1980-х годах компания Western Union стала «самым быстрым способом отправки денег по всему миру». Компания вместе со своим более дешевым и более международным конкурентом Moneygram по-прежнему представляет собой один из популярных способов перевода денег на большие расстояния.

Что действительно изменило игровое поле для одноранговых платежей, так это появление PayPal в 1999 году. Впервые стало возможным добавлять средства на онлайн-счет и отправлять их получателю — тому, кто не мог даже имеют учетную запись и предоставили только свой адрес электронной почты, не выходя из дома и не посещая банк.Сами банки последовали за своими собственными услугами, но только в 2011 году Bank of America, Capital One, JPMorgan Chase, US Bank и Wells Fargo объединились, чтобы предложить ClearXchange, услугу, которая позволяет любому, у кого есть банковский счет, отправлять деньги на любой, у кого есть адрес электронной почты.

Однако рост мобильных телефонов изменил финансовую отрасль (и все остальное в нашем мире). Таким образом, возможность совершать мгновенные и безопасные платежи другу, сидящему с противоположной стороны стола от одного телефона к другому, выходит за рамки удобства, влияние мобильного телефона растет, это удобно, и, похоже, оно здесь оставаться. Для многих в США платежные платформы P2P являются полезным инструментом и простым способом решения распространенной проблемы. В других странах мира эти P2P-платежи жизненно важны. В Африке мобильные одноранговые платежи преобразовали континент с высоким проникновением мобильных телефонов, но ограниченными банковскими услугами. По сообщениям, в 2013 году более двух третей взрослого населения Кении имели счета в M-Pesa, системе мобильных платежей страны, позволяющей работнику в столице Найроби легко отправлять деньги обратно своей семье в отдаленную деревню.Считается, что четверть экономики страны проходит через эту услугу. Дешевые мобильные телефоны в Африке уже позволили фермерам получить более четкое представление о стоимости их продукции; возможность звонить на удаленные рынки давала им больший выбор покупателей, чем только на ближайшем рынке. Теперь фермеры могли не только проверять цены, но и получать платежи по телефону, а члены семьи могли быстро отправлять деньги из коммерческих центров на периферию, уменьшая неравенство и увеличивая мобильность и возможности.

Для многих в США платежные платформы P2P являются полезным инструментом и простым способом решения распространенной проблемы. В других странах мира эти P2P-платежи жизненно важны. В Африке мобильные одноранговые платежи преобразовали континент с высоким проникновением мобильных телефонов, но ограниченными банковскими услугами. По сообщениям, в 2013 году более двух третей взрослого населения Кении имели счета в M-Pesa, системе мобильных платежей страны, позволяющей работнику в столице Найроби легко отправлять деньги обратно своей семье в отдаленную деревню.Считается, что четверть экономики страны проходит через эту услугу. Дешевые мобильные телефоны в Африке уже позволили фермерам получить более четкое представление о стоимости их продукции; возможность звонить на удаленные рынки давала им больший выбор покупателей, чем только на ближайшем рынке. Теперь фермеры могли не только проверять цены, но и получать платежи по телефону, а члены семьи могли быстро отправлять деньги из коммерческих центров на периферию, уменьшая неравенство и увеличивая мобильность и возможности. Согласно одному отчету, добавление десяти мобильных телефонов на 100 человек в развивающейся стране увеличивает рост ВВП на 0,8 процента. Доходы домохозяйств в Кении, которые используют M-Pesa, увеличились на 5-30 процентов.

Согласно одному отчету, добавление десяти мобильных телефонов на 100 человек в развивающейся стране увеличивает рост ВВП на 0,8 процента. Доходы домохозяйств в Кении, которые используют M-Pesa, увеличились на 5-30 процентов.

Значит, имеет значение рост одноранговых платежных систем. Это важно для студентов американских университетов, которые задаются вопросом, как разделить счет за пиццу между соседями по дому в комнате общежития. Это важно для родителей, которым нужен простой способ отправлять деньги своим детям, и для работающих детей, которые хотят отправлять средства по всему миру, чтобы заботиться о своих стареющих родителях.Это важно для развивающихся стран, где мобильные платежи позволили даже беднейшим общинам избежать медленного роста банковских услуг и иметь возможность налаживать финансовые связи с низкими затратами и без посредников.

И рост мобильных и одноранговых платежей имеет значение для предпринимателей, которые нашли отличную возможность, которая уже меняет мир и становится все более популярной на прибыльном рынке. Одноранговые предложения включают множество различных способов перевода денег от одного человека к другому.

Одноранговые предложения включают множество различных способов перевода денег от одного человека к другому.

Формы одноранговых платежей: несколько способов передать деньги другу