основные плюсы, риски и варианты стратегий

Одна часть трейдеров интересуется опционной торговлей, но не знает с чего начать. Другая — твердо убеждена, что торговать опционами опасно как новичкам, так и опытным трейдерам.

На самом деле, опасность представляют определенные спекулятивные стратегии, которые используются людьми, либо не осознающими степень риска, либо сознательно повышающими эти риски с расчетом на большую прибыль. И защитить от убытков могут только знания — о сути опционов, их свойствах и особенностях торговли.

Что такое опционы?

Попробуем на бытовом примере понять, что же из себя представляет опцион.

Допустим, мы хотим купить машину, цена которой сейчас составляет $100 000. Цена нас устраивает, и мы хотим ее «зафиксировать», то есть сделать так, чтобы она не изменилась. Мы идем к владельцу машины и подписываем соглашение, согласно которому он будет держать для нас машину в течение трех месяцев.

Возникает резонный вопрос: какой интерес в этом контракте для владельца машины? Продавец готов пойти на описанные условия в том случае, если он получит определенную компенсацию (премию), как правило, небольшой процент от стоимости сделки. Например, 2%. Таким образом, за право купить машину не дороже, чем за $100 000 в течение ближайших трех месяцев, мы должны сейчас заплатить владельцу $2000.

Какие же есть варианты дальнейшего развития событий?

Вариант первый: стоимость машины растет до $120 000. Мы можем купить ее за $100 000, как было согласовано ранее. Получается, что наша бумажная прибыль по итогам этой сделки составила $18 000. Превратить бумажную прибыль в реальную мы можем, например, продав наш контракт другому покупателю и взыскав с него премию в размере чуть меньше $20 000. Тем самым, он покупает право приобрести машину по цене чуть ниже рыночной и сэкономить, а мы получаем разницу между уплаченной НАМИ премией и уплаченной НАМ премии.

Тем самым, он покупает право приобрести машину по цене чуть ниже рыночной и сэкономить, а мы получаем разницу между уплаченной НАМИ премией и уплаченной НАМ премии.

Вариант второй: стоимость машины упала до $90 000. Так как опционный контракт говорит лишь о нашем праве на покупку (или продажу), мы не обязаны ее совершать. Мы просто отказываемся, но при этом теряем уплаченную премию в $2000. Что бы ни случилось, продавец машины получит эту премию. А в случае, если мы отказались от сделки, то срок контракта истечет, и владелец сможет выставить машину на продажу снова.

В нашем примере мы рассматриваем сделку на покупку/продажу машины, хотя объектом сделки может быть что угодно.

Основные плюсы торговли опционами

Существуют три основных преимущества опционной торговли.

Во-первых, опционы можно использовать для получения фиксированного дохода. Когда мы продаем опционы, мы получаем премию. Про страхование рисков при продаже опционов мы поговорим чуть позже.

Во-вторых, опционы могут быть использованы для страхования своих инвестиций. На самом деле, это первоначальная причина создания контрактов такого типа.

В-третьих, опционы относятся к классу производных инструментов, что дает возможность заниматься анализом цен не только и не столько базового актива (акции, машина, продовольствие и т.д.), но и анализом изменений производных от этих активов. В случае с опционами первой производной является волатильность, прогнозирование изменений которой на порядок проще прогнозирования цен базовых активов. Другими словами, нам нет необходимости угадывать, где конкретно и в какой момент времени будет цена выбранного нами актива. Мы сможем извлечь прибыль, когда рынок растет, падает или вообще стоит на месте.

Важным следствием из вышеперечисленных свойств опционов является то, что опционная торговля заметно — а) повышает потенциальное соотношение прибыль/риск; б) снижает требования к качеству прогнозов — в случае, если торговля идет не «голыми опционами», а разрабатываются различные комбинированные стратегии.

Риски опционной торговли

Существует два вида опционов: Put и Call. Опцион Put дает право его покупателю продать базовый актив по оговоренной в контракте цене. Опцион Call дает право его покупателю, наоборот, купить базовый актив по оговоренной цене по истечению определенного времени.

Таким образом, когда мы покупаем опцион Call, мы рассчитываем на то, что рынок пойдет вверх. Когда мы покупаем опцион Put — нам выгодно снижение цены основного актива на рынке. С учетом этого давайте рассмотрим несколько основных стратегий.

Говоря про риски работы с опционами, стоит еще раз вернуться к сути данных контрактов: опционы, в первую очередь, эффективны как инструмент контроля (снижения) рисков в биржевой торговле. Но комбинирование различных инструментов срочного рынка — задача нетривиальная. Для понимания принципов работы с опционными контрактами опишем основные стратегии.

1. Продажа опционов Call с покрытием

В этом случае мы продаем права на базовый актив, которым владеем. Продажу Call’ов с покрытием можно считать идеальной стратегией для тех, кто хочет создать дополнительный доход на акции, которые уже есть в портфеле. Если мы только начинаем изучать опционную торговлю, то такая стратегия будет хорошим и, главное, достаточно безопасным вариантом. Также она используется для продажи акций, которые нам больше не нужны, несмотря на определенный потенциал к росту в ближайшем будущем. Мы продаем акции по текущей цене, но с небольшой отсрочкой и дополнительной комиссией для нас.

Продажу Call’ов с покрытием можно считать идеальной стратегией для тех, кто хочет создать дополнительный доход на акции, которые уже есть в портфеле. Если мы только начинаем изучать опционную торговлю, то такая стратегия будет хорошим и, главное, достаточно безопасным вариантом. Также она используется для продажи акций, которые нам больше не нужны, несмотря на определенный потенциал к росту в ближайшем будущем. Мы продаем акции по текущей цене, но с небольшой отсрочкой и дополнительной комиссией для нас.

Риски: цена акций, которыми мы владеем, может заметно упасть. В таком случае покупатель имеет право отказаться от сделки, и мы остаемся владельцами подешевевших акций, которые мы рассчитывали продать дороже.

2. Покупка Call’ов или Put’ов

Еще один вариант — это покупка опционов. В этом случае мы приобретаем право, при этом можем отказаться от сделки.

Это популярная стратегия среди спекулянтов, которые неплохо прогнозируют среднесрочные движения на рынке выбранного актива. Плюсом стратегии является тот факт, что мы не обязаны угадывать цену на момент истечения срока опциона. Даже при незначительном движении в нужном нам направлении премия нашего опциона растет, и мы можем спокойно продать его на рынке с прибылью.

Плюсом стратегии является тот факт, что мы не обязаны угадывать цену на момент истечения срока опциона. Даже при незначительном движении в нужном нам направлении премия нашего опциона растет, и мы можем спокойно продать его на рынке с прибылью.

Наш риск заключается в потере уплаченной премии, если анализ движения цены выбранного актива был сделан неверно.

3. Покупка защитных Put’ов

Если цена наших акций действительно упадет, то стоимость нашего опциона возрастет, частично компенсируя потери. Если же цена наших акций вырастет, мы просто откажемся от нашего права на продажу акций по оговоренной цене в день истечения срока опциона. При этом мы потеряем лишь премию, которую в этом случае стоит рассматривать как стандартную страховую.

Начните с чтения книг

Если тема опционов интересует вас как один из вариантов работы на срочном рынке, то даем главный совет — начните изучать/торговать. Часто именно первый шаг останавливает людей от опционной торговли в силу сложившихся, часто ложных, стереотипов.

Изучение темы можно начать с книг и посещения учебных семинаров/вебинаров. В любом случае, все вопросы можно адресовать финансовому консультанту вашей брокерской компании. Если вы все же решили начать изучение темы самостоятельно, то рекомендуем вам обратить внимание на книгу Майкла Томсетта «Торговля опционами», а также книгу Кевина Коннолли «Покупка и продажа волатильности

БКС Экспресс

Как торговать опционами на бирже. Обучение торговле опционами на бирже

Риск покупателя опционов — полная потеря стоимости опциона при нецелесообразности исполнения (если цена не вышла за страйк на стоимость опциона).

Риск продавца опциона — в необходимости исполнения требования покупателя по невыгодной цене (если цена опциона вышла за страйк на стоимость самого опциона).

Таким образом, покупатель имеет безграничный потенциал прибыли при движении стоимости базового актива сверх указанного страйка в направлении опциона, но 100% риск при нереализации этого движения до даты экспирации. (Но если вы видите, что движение вряд ли пойдет, то сможете продать имеющийся опцион, сократив свой риск).

Продавец опциона имеет ограниченный стоимостью самого опциона доход (сумма, уплачиваемая покупателем), но безграничный риск, если цена базового актива выйдет за цену страйк на сумму, превышающую стоимость опциона. Но вероятность получения прибыли продавцом выше, так как продавцу достаточно либо движения актива в противоположную цене страйк сторону, либо недвижении актива в принципе. Покупатель же получает прибыль в случае движения актива в сторону цены страйк.

Пример заработка на возрастании волатильности. Опционы можно покупать не только по отдельности, но и комплексно, образуя портфель опционов, который будет приносить доход более нелинейным способом. Так, например, если купить одновременно и колл, и пут на одном и том же страйке, то прибыль может образоваться при любом движении базового актива хоть в случае роста, хоть в случае падения цены на сумму, превышающую стоимость приобретения обоих опционов. Это происходит потому, что в случае роста опцион пут обесценивается, а колл — дорожает. И как только колл поднимется в цене выше стоимостей пута и колла, образуется прибыль. Аналогично, если стоимость базового актива снижается, то стоимость колла обесценивается, а стоимость пута повышается. И как только пут подорожает выше стоимости обоих опционов — образуется прибыль. Такого рода опционные конструкции называются покупкой волатильности.

Опционы можно покупать не только по отдельности, но и комплексно, образуя портфель опционов, который будет приносить доход более нелинейным способом. Так, например, если купить одновременно и колл, и пут на одном и том же страйке, то прибыль может образоваться при любом движении базового актива хоть в случае роста, хоть в случае падения цены на сумму, превышающую стоимость приобретения обоих опционов. Это происходит потому, что в случае роста опцион пут обесценивается, а колл — дорожает. И как только колл поднимется в цене выше стоимостей пута и колла, образуется прибыль. Аналогично, если стоимость базового актива снижается, то стоимость колла обесценивается, а стоимость пута повышается. И как только пут подорожает выше стоимости обоих опционов — образуется прибыль. Такого рода опционные конструкции называются покупкой волатильности.

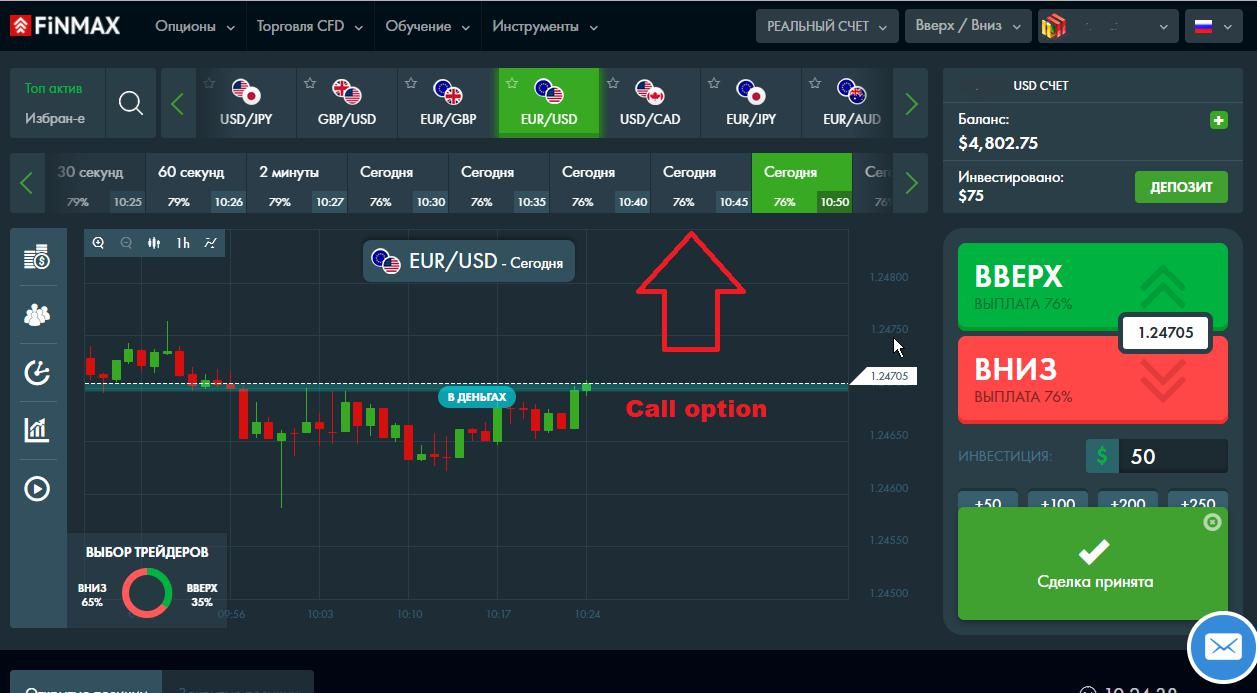

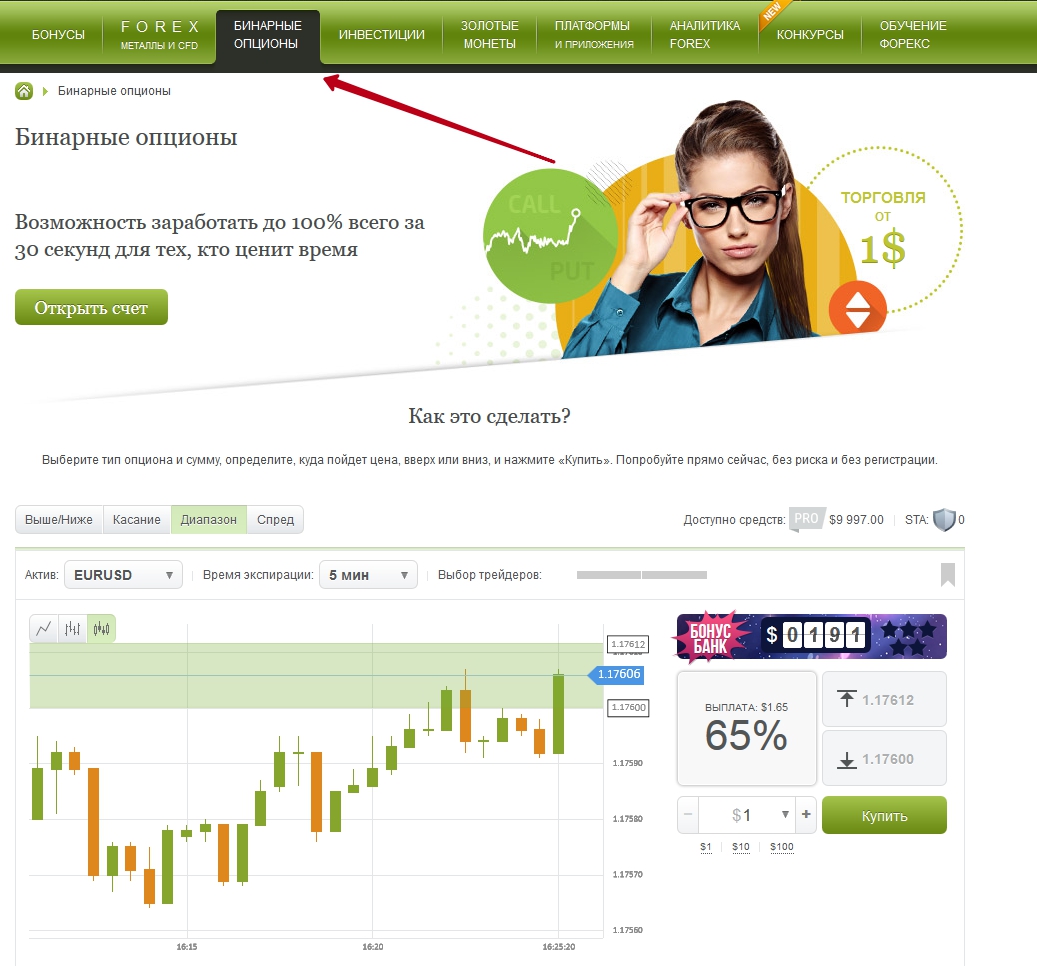

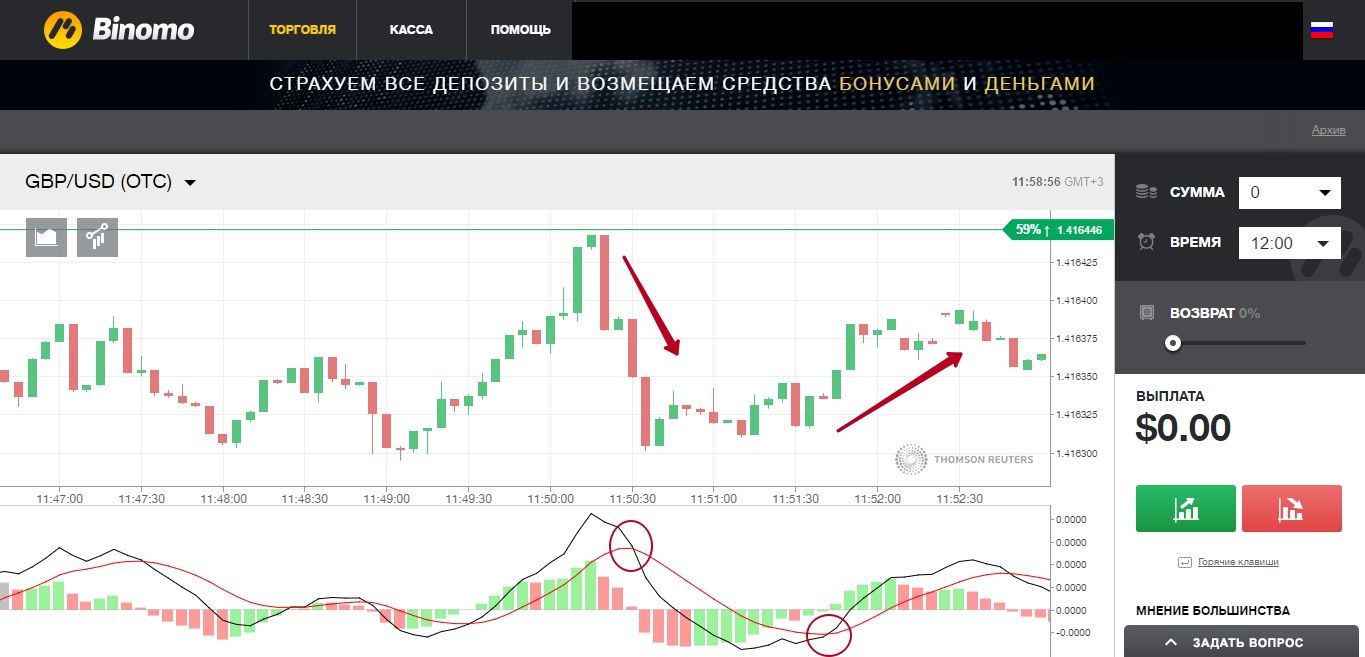

Торговля бинарными опционами | Conomy

Раньше, чтобы торговать валютой или акциями, трейдеры отправлялись на биржу. Сейчас сделки со всеми видами активов на разных биржах совершаются через интернет. Поскольку котировки отображаются в реальном времени, а сделки заключаются в один клик, появилось много простых, но сомнительных способов увеличить доход с помощью колебаний цен активов. Например, бинарные опционы.

Поскольку котировки отображаются в реальном времени, а сделки заключаются в один клик, появилось много простых, но сомнительных способов увеличить доход с помощью колебаний цен активов. Например, бинарные опционы.

Что такое бинарные опционы

Классические, не бинарные, опционы торгуются на рынке так же, как другие биржевые инструменты. Это контракты, которые позволяют обладателю купить или продать определенные активы по фиксированной цене. Трейдер заранее покупает возможность позже совершить операцию по ценам, установленным заранее. Прибыль трейдера — разница между ценой, о которой он договорился, и реальной ценой актива в момент сделки. С бинарным опционом это имеет мало общего.

Бинарный опцион позволяет заработать на правильном прогнозировании того, в какую сторону будет двигаться цена актива в установленный промежуток времени. По сути, сделка-пари. Вариантов у такой сделки всего два: либо прогноз оправдается и трейдер получит прибыль, либо не оправдается и трейдер потеряет вложения. Поэтому инструмент и получил такое название.

Поэтому инструмент и получил такое название.

В отличие от классических опционов, доходность и размер убытка по бинарным опционам известны заранее. В бинарных прогнозируется именно направление изменения цены, а не разница, на которую изменится цена. Срок исполнения таких сделок составляет от одной минуты до нескольких месяцев, доход или убыток фиксированные.

Торговыми активами для бинарного опциона выступают валютные пары, акции, торговое сырье и индексы — комплекты активов, например, акций.

Появился такой способ заработка в 2008 году, когда Чикагская и Американская фондовые биржи предоставили свои площадки для сделок. Российские трейдеры получили доступ к инструменту через несколько лет. Во многих странах бинарные опционы относят к азартных играм и не облагают налогом.

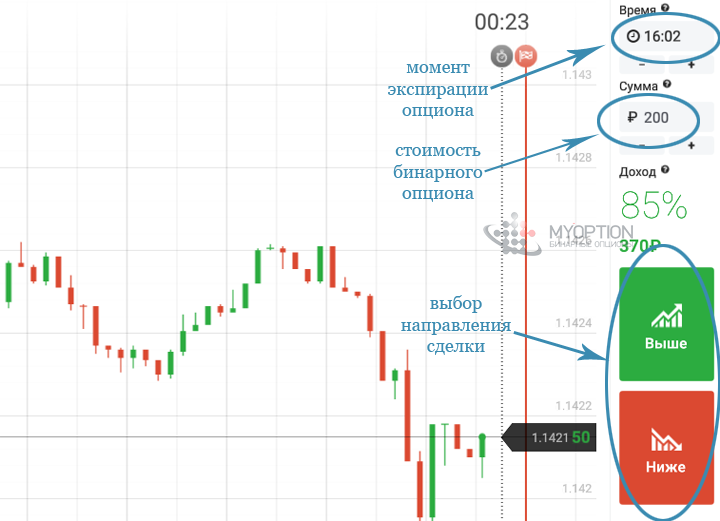

Принцип торговли

Чтобы торговать бинарными опционами, нужно выбрать брокера, открыть у него счет и скачать терминал, либо торговать в браузере. Суть торговли в том, что трейдер угадывает, вырастет или упадет цена на выбранный актив. Направление выбирается двумя кнопками: «Выше» или «Ниже» (Call и Put). Если спустя установленный промежуток времени прогноз сбывается, трейдер получит вложенные деньги и прибыль. Сами активы не приобретаются.

Направление выбирается двумя кнопками: «Выше» или «Ниже» (Call и Put). Если спустя установленный промежуток времени прогноз сбывается, трейдер получит вложенные деньги и прибыль. Сами активы не приобретаются.

Если трейдер не угадал — он теряет деньги, которые потратил на покупку контракта. Если цена не изменилась, трейдер ничего не теряет и не получает.

Некоторые брокеры, если трейдер проиграл, компенсируют ему несколько процентов от вложения, чем и привлекают клиентов.

Поскольку бинарные опционы позволяют получить большую прибыль за короткий промежуток времени, их в основном используют в спекулятивных целях.

Как обманывают на бинарных опционах

Поскольку российское законодательство бинарные опционы не регулирует, а их популярность с каждым годом возрастает, увеличивается и число мошенников, зарабатывающих на потерях трейдеров.

Вернуть деньги, присвоенные мошенниками, непросто, потому что компания может оказаться фирмой-однодневкой, быть зарегистрированной в другой стране, либо в подписанном клиентом договоре может указываться, что она не отвечает за убытки клиента.

Воровство

Мошенники блокируют вывод средств и отказываются возвращать депозит и прибыль клиента, либо просто воруют деньги со счетов трейдеров под видом комиссий.

Манипуляции с платформой

Брокеры манипулируют с торговой платформой. Они изменяют размеры выплат и цены, и не соблюдают временные интервалы, чтобы сделка получилась убыточной. Такие методы используют при краткосрочных опционах, чтобы трейдер не смог ничего доказать, либо вообще не заметил обман. Бывает, что платформа зависает, когда клиент пытается совершить успешную сделку, и активируется, когда сделка становится проигрышной.

Обещание бонусов и запрет на снятие денег

Бывает, что мошенники зачисляют бонусные средства новому клиенту. Однако вывести их можно только сделав оборот, который во много раз превышает сумму бонуса. Пока трейдер не сделает оборот на нужную сумму, он не может снять никакие деньги со своего счета.

Использование персональных данных клиентов

Брокеры запрашивают фото кредитной карты, документов и персональные данные клиента, чтобы снять деньги с его карты, открыть счета на имя трейдера в других компаниях или продать эти данные другим мошенническим организациям. Бывает, что мошенники присылают трейдеру на электронную почту письмо со ссылками, которые используются для кражи паролей.

Бывает, что мошенники присылают трейдеру на электронную почту письмо со ссылками, которые используются для кражи паролей.

Стоит ли торговать бинарными опционами?

Торговля бинарными опционами не безопасна. Даже если попадется добросовестный брокер, шансов потерять деньги больше, чем заработать, ведь потенциальный убыток по каждой сделке выше потенциальной прибыли.

Чтобы уберечь себя от обмана и серьезных потерь, лучше не использовать сомнительные инструменты, особенно когда есть альтернативные, более надежные варианты заработка.

плюсы и минусы покупки опционов

Роман Кобленц

частный инвестор

Снова поговорим о срочном рынке, спекуляциях и обо всем том, о чем обычно не говорим.

Мы уже касались срочного рынка в статье про фьючерсы — если вы ее еще не читали, рекомендую начать с нее: так будет проще понять суть.

Сегодня поговорим про опционы и начнем с абстрактного примера.

Предположим, вы покупаете лотерейный билет. Вы рискуете только той суммой, что за него заплатили, но при этом потенциально можете получить прибыль, которая в тысячи раз превышает стоимость этого билета.

Примерно так же обстоят дела с торговлей опционами: при покупке опциона вы можете получить потенциально неограниченную прибыль, если цена опциона пойдет в нужном для вас направлении. А при худшем сценарии потеряете только фиксированный платеж, который внесли за этот опцион.

Разница между опционами и лотереей в том, что в лотерее можно быть только покупателем. А вот на срочном рынке вы легко можете стать продавцом опционов — и тогда ситуация для вас станет обратной: вы получаете от покупателей фиксированный платеж за проданный опцион. Но если цена опциона пойдет в нужном покупателю направлении, то именно из вашего кармана будет оплачиваться его потенциально неограниченная прибыль.

Понимаю, пока сложно. Давайте разбираться.

Аккуратнее: это не про долгосрочные инвестиции

Обычно в Тинькофф-журнале мы рассказываем о разумном инвестировании и долгосрочных инвестициях: как сделать правильный выбор, вложить деньги надолго, обогнать инфляцию и стать богаче на дистанции в несколько лет.

Эта статья — о другой стороне фондовых рынков: о краткосрочных сделках, трейдинге и спекуляциях. Выпуск статьи не означает, что мы призываем читателей спекулировать на бирже и рисковать. Но читатели задают много вопросов об опционах, поэтому считаем своим долгом подробно рассказать, что это и зачем. А пользоваться инструментом или нет — решать вам.

Что такое опцион

Прежде всего, опцион — это производный инструмент фондового рынка, в его основе всегда лежит какой-то базовый актив. То есть не может быть просто опциона, но может быть опцион на конкретные акции, на индекс, на золото.

Опцион — это контракт между покупателем и продавцом, в нем оговорена цена и срок, по истечении которого этот контракт начнет действовать. У опциона две действующие стороны: покупатель и продавец.

Покупатель опциона платит продавцу фиксированную сумму и получает право совершить сделку с базовым активом по оговоренной цене и через оговоренный срок. Тут важно то, что покупатель получает право, а не обязанность. Это ключевое отличие от фьючерса. Покупатель опциона может отказаться совершать сделку по истечении срока контракта. В случае с фьючерсом у него такого права нет. Мы разберем это подробно в следующем разделе.

Это ключевое отличие от фьючерса. Покупатель опциона может отказаться совершать сделку по истечении срока контракта. В случае с фьючерсом у него такого права нет. Мы разберем это подробно в следующем разделе.

Фьючерсы на биткоин появились на Чикагской бирже опционов

Опционы на Московской бирже

Базовый актив всех опционов на Московской бирже — фьючерсы: на акции, на индекс, на валюту. Вот список всех доступных опционов на Московской бирже.

Продавец опциона получает фиксированную сумму и дает обязательство совершить в будущем сделку с покупателем — если покупатель решит воспользоваться своим правом.

Мы умышленно пишем «совершить сделку», а не «купить», потому что опцион может быть как на покупку, то есть когда у покупателя появляется право купить базовый актив, так и на продажу — когда у покупателя появляется право продать базовый актив. Опционы на покупку называются колл-опционами, на продажу — пут-опционами.

Тут важно понимать, что термины «покупатель» и «продавец» относятся не к активу, а к самому опциону. То есть покупатель всегда тот, кто платит деньги за опцион, и неважно, договорились покупать базовый актив или продавать. А продавец всегда тот, кто получил от покупателя деньги за опцион и взял на себя обязательство. Разберем абстрактные примеры с колл- и пут-опционами.

Сделка с колл-опционом

Допустим, акция сейчас стоит 5000 Р. Покупатель опциона говорит продавцу: «Давай я заплачу тебе сейчас 1000 Р, но через год, если я захочу, ты мне продашь эту акцию за 5000 Р». Продавец соглашается, получает 1000 Р и надеется, что через год акция не подорожает, а лучше подешевеет. А дальше возможны варианты.

Через год акция стоит больше 6000 Р — например 8000 Р. В этом случае покупатель в плюсе: он заплатил 1000 Р год назад, сейчас отдаст оговоренные 5000 Р — в итоге он заплатит 6000 Р и получит актив, который сейчас стоит 8000 Р. Прибыль покупателя — 2000 Р. Убыток продавца — 2000 Р: он получил 1000 Р год назад и 5000 Р сейчас, но при этом должен продать актив, который стоит 8000 Р.

Убыток продавца — 2000 Р: он получил 1000 Р год назад и 5000 Р сейчас, но при этом должен продать актив, который стоит 8000 Р.

Через год акция стоит меньше 5000 Р — например 4000 Р. В этом случае покупатель в минусе: он заплатил 1000 Р год назад, а сейчас может заплатить 5000 Р за актив, который в реальности стоит 4000 Р. Тут и срабатывает важный момент: у покупателя есть право, но не обязанность выкупить актив. Конечно, покупатель в здравом уме не будет платить продавцу 5000 Р за актив, который в реальности стоит 4000 Р. То есть контракт не исполнится. Убытки покупателя — 1000 Р, которые он заплатил год назад. Прибыль продавца — 1000 Р, которые он получил год назад.

Через год акция стоит 5000—6000 Р — например 5500 Р. В этом случае покупатель в минусе, но есть нюансы. Он год назад заплатил 1000 Р, которые уже не вернуть, а сейчас может заплатить еще 5000 Р, чтобы получить актив, который в реальности стоит 5500 Р. Если он не воспользуется своим правом купить актив, то потеряет 1000 Р, заплаченные год назад. А если воспользуется, то потеряет всего 500 Р: заплатил 6000, а получил актив за 5500. Со стороны продавца дело обстоит так: год назад он получил 1000 Р, а сейчас еще получит 5000 Р за актив, который стоит 5500. Итого 500 Р прибыли.

А если воспользуется, то потеряет всего 500 Р: заплатил 6000, а получил актив за 5500. Со стороны продавца дело обстоит так: год назад он получил 1000 Р, а сейчас еще получит 5000 Р за актив, который стоит 5500. Итого 500 Р прибыли.

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Сделка с пут-опционом

Теперь давайте рассмотрим аналогичный пример с теми же суммами, но для пут-опциона, то есть опциона на продажу.

Исходные данные те же: сейчас акция стоит 5000 Р. Покупатель опциона говорит продавцу: «Давай я заплачу тебе сейчас 1000 Р, но через год, если я захочу, ты купишь у меня эту акцию за 5000 Р». Продавец соглашается, получает 1000 Р и надеется, что через год акция не упадет в цене, а лучше подорожает.

Через год акция стоит меньше 4000 Р — например 3000 Р. В этом случае покупатель опциона в плюсе: он заплатил 1000 Р год назад, а сейчас продаст актив, который в реальности стоит 3000 Р, за оговоренные ранее 5000 Р. Продавец опциона отказаться от такой сделки не может: у него обязательство, а не право. В итоге покупатель опциона получит 5000 Р, заплатив за них 4000 Р. Прибыль покупателя — 1000 Р. Убыток продавца — 1000 Р: он получил 1000 Р год назад, а сейчас вынужден купить за 5000 Р актив стоимостью 3000 Р.

Продавец опциона отказаться от такой сделки не может: у него обязательство, а не право. В итоге покупатель опциона получит 5000 Р, заплатив за них 4000 Р. Прибыль покупателя — 1000 Р. Убыток продавца — 1000 Р: он получил 1000 Р год назад, а сейчас вынужден купить за 5000 Р актив стоимостью 3000 Р.

Через год акция стоит больше 5000 Р — например 6000 Р. В этом случае покупатель опциона в минусе: он заплатил 1000 Р год назад, а сейчас может продать за 5000 Р актив, который в реальности стоит 6000 Р. Ему это невыгодно — он не будет исполнять контракт. Убытки покупателя — 1000 Р, которые он заплатил год назад. Прибыль продавца опциона — 1000 Р, которые он получил год назад.

Что делать? 31.10.18Продать акции с прибылью или держать?

Через год акция стоит 4000—5000 Р — например 4500 Р. В этом случае покупатель опциона в минусе, но есть нюансы. Год назад он заплатил 1000 Р, которые уже не вернуть, а сейчас он может продать актив стоимостью 4500 Р за 5000 Р. Если он не воспользуется своим правом продать актив, то потеряет 1000 Р, заплаченные год назад. А если воспользуется, то хотя бы компенсирует 500 Р: продаст за 5000 Р актив, который на самом деле стоит 4500 Р. Со стороны продавца опциона дело обстоит так: год назад он получил 1000 Р, а сейчас вынужден купить актив стоимостью 4500 Р за 5000 Р. Итого 500 Р прибыли.

Если он не воспользуется своим правом продать актив, то потеряет 1000 Р, заплаченные год назад. А если воспользуется, то хотя бы компенсирует 500 Р: продаст за 5000 Р актив, который на самом деле стоит 4500 Р. Со стороны продавца опциона дело обстоит так: год назад он получил 1000 Р, а сейчас вынужден купить актив стоимостью 4500 Р за 5000 Р. Итого 500 Р прибыли.

УЧЕБНИК

Как инвестировать в акции и не прогореть

В нашем продвинутом курсе «Как заработать на акциях» научим, как читать финансовую отчетность и оценивать акции, чтобы снизить цену ошибки при инвестировании.

Начать учитьсяКак все это выглядит на бирже

Перейдем к реальному примеру.

Допустим, акции Сбербанка сейчас стоят 222 Р за штуку. Инвестор считает, что через три месяца они будут стоить 300 Р. Но если он просто купит акции, то его потенциальный убыток будет неограниченным: если через три месяца акции будут стоить 10 Р, он потеряет много денег. Для этого и нужны опционы: вы можете ограничить свой риск, купив не акции напрямую, а опцион. Заплатите определенную премию продавцу и при любом раскладе не потеряете больше этой премии.

Заплатите определенную премию продавцу и при любом раскладе не потеряете больше этой премии.

И теперь настал момент взглянуть на доску опционов для акций Сбербанка:

Это список опционов по Сбербанку с датой экспирации, то есть завершения, 20.11.2019. Давайте сразу упрощать: таблица зеркальна относительно столбцов «Страйк» и IV. В левой части таблицы сверху мы видим приписку Call, а в правой — Put.

Таким образом, мы уже отсекли половину таблицы: разобравшись с одной частью, мы сразу поймем и вторую.

Центральный столбец «Страйк» — главный. Страйк — это цена, по которой в итоге пойдет сделка по базовому активу, то есть цена, которую вы фиксируете сейчас, а заключать сделку по ней будете потом.

Возможно, сейчас ничего не понятно, но вот примеры, после которых все должно встать на свои места.

Имеем: Вася купил колл-опцион на Сбербанк по страйк-цене 24 000 Р с датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку Сбербанка 20.11.2019 по цене 24 000 Р.

Имеем: Петя купил пут-опцион на Сбербанк по страйк-цене 23 500 Р с датой экспирации 20.11.2019.

Понимаем: Петя купил право продать Сбербанк 20.11.2019 по цене 23 500 Р.

Теперь можно сделать некоторые выводы.

Вася хочет, чтобы цена Сбербанка полетела в небеса и на 20.11.2019 была как можно выше: тогда он реализует свое право и купит акции не по текущей поднебесной цене, а по страйк-цене его опциона — 24 000 Р.

Петя мечтает о том, чтобы Сбербанк рухнул чуть ли не до нуля и к 20.11.2019 стоил сущие копейки: тогда он реализует свое право и продаст акции не за копейки, а по страйк-цене его опциона — 23 500 Р.

Объясню, откуда берутся цены в столбце «Страйк», ведь они совсем непохожи на цены акций Сбербанка. Дело в том, что базовый актив по опционам не акции Сбербанка, а фьючерс на эти акции. Один фьючерсный контракт Сбербанка эквивалентен 100 акциям Сбербанка. При этом цена фьючерса чуть выше цены акций. Почему так происходит, я писал в статье про фьючерсы.

На механику опционов это не влияет совершенно никак, просто звучит немного сложнее и запутаннее: опцион на фьючерс на акции Сбербанка.

Сделали небольшое отступление, теперь можно вернуться к исходному примеру и еще немного его дополнить. Напомню суть.

Имеем: Вася купил колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку фьючерса на акции Сбербанка 20.11.2019 по цене 24 000 Р.

Имеем: Петя купил пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 Р с датой экспирации 20.11.2019.

Понимаем: Петя купил право продать фьючерс на акции Сбербанка 20.11.2019 по цене 23 500 Р.

Во всех этих примерах мы говорим «Вася купил», «Петя купил» — а по какой цене купил? Страйк-цена относится только к базовому активу и, возможно, будущей сделке, а не к опциону и сделке, которая происходит именно с ним. У опциона есть своя цена, которую мы платим за него здесь и сейчас.

Цена опциона — это в том или ином смысле сразу четыре оставшихся столбца нашей доски опционовТеоретическая цена — это, можно сказать, справедливая идеальная цена конкретного опциона, к которой должен стремиться рынок. Эта цена рассчитывается по сложной формуле, завязанной на количество дней до экспирации опциона, безрисковую ставку и т. п. Не будем сейчас разбираться, это неважно. Нам, обычным людям, нужно только понимать, что данная цена — ориентир.

Эта цена рассчитывается по сложной формуле, завязанной на количество дней до экспирации опциона, безрисковую ставку и т. п. Не будем сейчас разбираться, это неважно. Нам, обычным людям, нужно только понимать, что данная цена — ориентир.

Представьте, что перед походом на Савеловский рынок за новым Айфоном вы зашли на «Яндекс-маркет» и посмотрели, какая вообще средняя цена у этого Айфона. Вы эту цену запомнили — и теперь на Савеловском рынке будете использовать ее как некий ориентир, так что продать вам что-то втридорога уже не получится. Похожим образом работает теоретическая цена опциона.

Расчетная цена, общими словами, это теоретическая цена с поправкой на заданную волатильность базового актива. Волатильность определяет величину разброса в цене. Чем разброс выше, тем больше волатильность. Откровенно говоря, я не нашел на сайте Московской биржи ни одного упоминания методики вычисления расчетной цены опциона. Но в любом случае этот столбец можно игнорировать.

Самые важные столбцы — покупка и продажа.

Покупка и продажа — это уже данные из привычного нам торгового стакана. Вы посмотрели на теоретическую цену опциона, а затем открыли стакан и увидели там доступные в реальности цены покупки и продажи. Именно эта цена, по которой вы фактически в стакане купите или продадите опцион, будет ценой самого опциона, или его премией.

Теперь дополним наш исходный пример.

Имеем: Вася купил колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с премией 530 Р и датой экспирации 20.11.2019.

Понимаем: Вася купил право на покупку фьючерса на акции Сбербанка 20.11.2019 по цене 24 000 Р. Вася заплатил за это право 530 Р.

Имеем: Петя купил пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 Р с премией 450 Р и датой экспирации 20.11.2019.

Понимаем: Петя купил право продать фьючерс на акции Сбербанка 20.11.2019 по цене 23 500 Р. Петя заплатил за это право 450 Р.

Давайте добавим пару переводов и для стороны продавца.

Имеем: Петя продал колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с премией 530 Р и датой экспирации 20.11.2019.

Понимаем: Петя продал свое обязательство — 20.11.2019 он обязан продать покупателю опциона фьючерс на акции Сбербанка за 24 000 Р. За свое обязательство Петя получил 530 Р.

Имеем: Вася продал пут-опцион на фьючерс Сбербанка по страйк-цене 23 500 Р с премией 450 Р и датой экспирации 20.11.2019.

Понимаем: Вася продал свое обязательство — 20.11.2019 он обязан купить у покупателя опциона фьючерс на акции Сбербанка за 23 500 Р. За свое обязательство Вася получил 450 Р.

Внутренняя стоимость опциона, столбец IV

Согласно теории, премия опциона складывается из внутренней и временной стоимости. Внутренняя стоимость — столбец IV в таблице — это разница между текущей ценой базового актива (Цб) и страйк-ценой (Цс).

Для колл-опциона внутренняя стоимость равна Цб минус Цс, для пут-опциона — Цс минус Цб. Внутренняя стоимость не может быть отрицательной. Либо она есть и больше нуля, либо ее нет — то есть она равна нулю.

Либо она есть и больше нуля, либо ее нет — то есть она равна нулю.

Временная стоимость тем больше, чем дальше срок экспирации опциона и чем выше волатильность, то есть неопределенность. При уменьшении времени до экспирации временная стоимость также уменьшается и в конечном счете становится равной нулю.

Теперь, когда мы разобрали все столбцы нашей таблицы опционов, кроме столбца «Код», я вынужден сказать, что упрощения на этом не закончились.

Есть еще два типа категоризации опционов, о которых вам нужно знать и которые немного меняют порядок расчетов по сделкам с опционами.

УЧЕБНИК

Как не потерять деньги на акциях

В нашем продвинутом курсе «Как заработать на акциях» научим отбирать акции и анализировать компании, чтобы снизить вероятность ошибки и сохранить деньги.

Начать учитьсяМаржируемые и немаржируемые опционы

Для обычных инвесторов это разделение принципиально ничего не меняет. Что такое вариационная маржа и как она работает, мы уже разбирали на примере фьючерсов. Здесь процесс примерно такой же.

Здесь процесс примерно такой же.

Маржируемый тип опционов определяет несколько иной порядок расчетов.

Главное отличие в том, что при продаже опциона продавец не получает сразу себе на счет премию, а покупатель ее не платит. Вместо этого биржа замораживает необходимые средства на счетах клиентов и ежедневно делает промежуточный перерасчет на основе того, куда движется цена. Это сделано для того, чтобы лучше контролировать сделки и снизить риски их неисполнения.

Что делать? 29.11.18В чем разница между спекулятивной торговлей и инвестициями?

Через расчет маржи биржа следит за состоянием ваших открытых позиций и контролирует, чтобы у вас всегда хватало средств заплатить по всем своим обязательствам. Все опционы на Московской бирже — маржируемые.

Американские и европейские опционы

Здесь просто: европейские опционы можно исполнить только в дату их экспирации, а американские можно исполнить в дату экспирации или в любой день до нее.

Приведу пример: Вася купил европейский колл-опцион на фьючерс Сбербанка по страйк-цене 24 000 Р с премией 530 Р и датой экспирации 20. 11.2019.

11.2019.

Настало 1 ноября 2019 года, и цена фьючерса на акции Cбербанка взлетела до 30 000 Р. Вася и рад бы сейчас зафиксировать свою прибыль, но не может этого сделать: он должен ждать 20 ноября. Приходит 20 ноября, а цена фьючерса падает до 23 000 Р — получается, что Вася в убытке.

Петя же купил аналогичный опцион, но американского типа — а значит, 1 ноября он имеет возможность его исполнить и получить свою прибыль: американский опцион можно исполнить в любой день до экспирации.

Что делать? 04.03.20Как россиянину инвестировать в индекс S&P 500?

Тип опциона можно найти в его спецификации на Московской бирже. Вот спецификация опциона Сбербанка из примера. Но это не особенно важно: все опционы на Московской бирже — американские.

В спецификации опциона всегда указана его категорияПоставочные опционы

Наконец, все опционы на Московской бирже — поставочные. Механика здесь та же, что и у фьючерсов: если вы купили или продали опцион и додержали его до дня экспирации, то биржа не произведет между вами и контрагентом взаиморасчет деньгами, а именно исполнит сделку с базовым активом.

То есть при исполнении опциона заключается сделка с фьючерсом — базовым активом опциона — по цене, равной цене исполнения опциона.

Здесь же я отмечу еще одно важное следствие: большинство опционов не доживает до экспирации, а закрывается раньше через обратные сделки. Закрытие опционной позиции через обратную сделку — самый простой способ зафиксировать полученную прибыль или убыток. Поясню, что это такое.

Для обратной сделки вам нужно иметь нового контрагента в стакане заявок для того же самого опциона. Если сначала вы покупали опцион, то затем вы через стакан должны его продать. Учитывая, что цены в стакане следуют за теоретической ценой, а та зависит от цены базового актива, ваша обратная сделка и принесет вам примерно ту доходность, что вы можете получить при исполнении.

Если же вы хотите именно исполнить, а не закрыть опцион и сделать это до дня экспирации, вам нужно позвонить своему брокеру. К такому варианту вам, возможно, придется прибегнуть, если в стакане заявок не будет контрагентов для обратной сделки.

Бонус от Московской биржи — код опциона

На нашей доске опционов осталось только одно поле, которое мы не разобрали: код опциона. Польза кодов опционов в том, что в них зашифрована вся ключевая информация по опциону — нужно только понять, как ее расшифровать. И биржа нам в этом помогает.

Структура кода опционаРасшифровка кода опционаБуква W в конце кода — это дополнительный символ, который биржа ввела в 2017 году для недельных опционов. Это те же опционы, только с более коротким сроком действия: всего две недели. Доступны такие опционы только для фьючерса на индекс РТС.

Разберем наши примеры со Сбербанком. Вот некоторые коды опционов:

- SR24250BK9: SR + 24 250 + B + K + 9

- SR24500BK9: SR + 24 500 + B + K + 9

- SR24250BW9: SR + 24 250 + B + W + 9

- SR24000BW9: SR + 24 000 + B + W + 9

Расшифруем:

- SR — код для фьючерса Сбербанка;

- 24 000, 24 250, 24 500 — страйк-цена;

- B — американский маржируемый опцион;

- W — пут-опцион с исполнением в ноябре, K — колл-опцион с исполнением в ноябре.

Каждому типу опциона задается уникальная буква на каждый месяц;

Каждому типу опциона задается уникальная буква на каждый месяц; - 9 — 2019 год исполнения опциона.

Каждому типу опциона задается уникальная буква на каждый месяц;

Каждому типу опциона задается уникальная буква на каждый месяц;То есть теперь для вас SR24250BK9 — это не набор букв и цифр, а американский маржируемый колл-опцион на фьючерс Сбербанка с исполнением в ноябре 2019 года и страйк-ценой 24 250 Р.

А зачем продавать опционы?

Зачем покупать опционы — понятно: чтобы снизить риск, имея при этом возможность получить высокую доходность. Но зачем их продавать? Кто хочет брать на себя такие обязательства — и зачем?

Ответ — премия опциона. Бытовой пример — это страховой бизнес. Компания берет с вас небольшую сумму и гарантирует, что при наступлении страховой ситуации возместит убытки, которые могут быть в сотни раз больше. Тем не менее страховой бизнес успешно работает.

Премия опциона дает преимущество именно продавцу, так как покупателю колл-опциона, чтобы заработать, нужно, чтобы цена базового актива не просто выросла, а выросла на сумму, превышающую премию, которую покупатель заплатил. Иными словами, даже если покупатель угадает направление роста, он все равно может оказаться в убытке, а продавец — в прибыли.

Иными словами, даже если покупатель угадает направление роста, он все равно может оказаться в убытке, а продавец — в прибыли.

Например, вы купили колл-опцион на фьючерс Сбербанка с исполнением в ноябре 2019 года и страйк-ценой 24 500 Р. Вы заплатили за него 300 Р премии. На дату экспирации цена базового актива, то есть фьючерса, выросла до 24 700 Р — вы исполняете сделку. Ваша прибыль считается так:

Прибыль = Цена для всех на дату экспирации − Цена для вас по опциону − Премия за покупку

В нашем случае:

24 700 − 24 500 − 300 = −100 Р. По этому опциону у вас убыток 100 Р

А вот прибыль продавца:

300 − (24 700 − 24 500) = 100 Р

Если перенести позиции продавца и покупателя опционов на график, получим такую картину.

По графикам видно, что продавец имеет запас прочности перед покупателем и находится в прибыли еще некоторую часть графика, даже когда цена базового актива идет не в его сторону.

Отсюда же вытекает важность размера премии, которую вы платите или получаете. Чем премия больше, тем больший запас у вас есть как у продавца и тем сложнее вам получить прибыль как покупателю.

Чем премия больше, тем больший запас у вас есть как у продавца и тем сложнее вам получить прибыль как покупателю.

Запомнить

Опционы — это сложный инструмент срочного рынка, который может иметь множество применений: от хеджирования своих позиций до всевозможных спекуляций. Мы разобрали только механику работы данного инструмента, не касаясь всевозможных стратегий его использования.

Вы можете попробовать этот инструмент в своих спекуляциях, однако я ни в коем случае не рекомендовал бы вам занимать сторону продавца в торговле опционами, так как эта позиция несет очень большие риски.

Торговля опционами. Основы. Бесплатный курс по опционам.

Содержание:

- Оценка теоретической стоимости опционов.

- Введение в торговлю волатильностью.

- Паритет опционов пут и колл.

Оценка теоретической стоимости опционов.

Предположим, что Ваш друг дает Вам право воспользоваться своим зонтом. Как можно оценить это право? При попытке оценить данную возможность нужно учитывать как минимум следующее:

Как можно оценить это право? При попытке оценить данную возможность нужно учитывать как минимум следующее:

Идет ли сейчас дождь? Если идет, то как сильно Вы можете промокнуть?

Как долго у Вас будет возможность использовать зонт? В сухую погоду возможность воспользоваться на 5 минут зонтом вряд ли будет что-то стоить, но если эту возможность растянуть на один год, ее стоимость точно будет выше. (естественно, при всех прочих равных условиях).

Какова вероятность дождей в будущем? Сейчас может быть сухо, но эта возможность точно будет иметь не нулевую стоимость, если погода может резко поменяться.

Факторы, влияющие на стоимость опциона.

На стоимость опциона влияют подобные факторы. Опцион может обладать внутренней стоимостью в зависимости того, где находится цена базового актива по отношению к цене страйк (как и в примере с зонтом, если идет дождь, то возможность воспользоваться зонтом уже имеет внутреннюю стоимость). Продолжительность жизни опциона положительно влияет на его стоимость; чем больше срок до его погашения, тем более ценным он становится.

Аналогом изменчивой погоды в случае опционов является волатильность базового актива. Скажем, 100-страйк опцион колл на акцию XYZ может не иметь внутренней стоимости при цене акции $90. Но, если срок погашения опциона несколько месяцев или лет, и цена акции XYZ хоть в какой-то степени волатильна, этот опцион может обладать существенной стоимостью.

Опционные модели.

Когда биржевая торговля опционами только начиналась, существовало всего лишь несколько способов оценки их стоимости. Ценообразование было в большей степени интуитивным. Это изменилось сильно во второй половине 20-го столетия, когда появились математические модели по расчету стоимости опционов. Основной идеей большинства этих моделей было то, что в то время как будущая цена базового актива неизвестна (в частности, не известна цена базового актива на момент погашения опциона), мы можем оценить диапазон будущих значений цены базового актива. И вероятность каждого из этих возможных значений может быть приемлемо оценена. При этих, и еще некоторых допущениях, можно построить математическую модель, которая будет считать теоретическую стоимость опционов.

При этих, и еще некоторых допущениях, можно построить математическую модель, которая будет считать теоретическую стоимость опционов.

Такие модели широко используются до сих пор. Однако, это не означает, что РЕАЛЬНАЯ стоимость опционов известна. Потому что все математические модели основаны на упрощающих реальную жизнь предположениях о будущей волатильности базового актива, процентной ставке и еще ряде других факторов. И поэтому полученная с их помощью теоретическая стоимость опционов настолько же отражает реальную стоимость, насколько все эти предположения описывают реальную жизнь. Если трейдеры (инвесторы) не будут согласны с обоснованностью любого из этих допущений, они не будут согласны и по поводу стоимости опциона. А когда люди не согласны по поводу стоимости чего-либо, они начинают торговать друг с другом.

Деятельность маркет-мейкеров.

Это деятельность, осуществляемая профессиональными трейдерами на финансовых рынках, посредством чего они предоставляют двухсторонние котировки, а именно, цену покупки (цена бид) и цену продажи (цена аск), по которым они готовы совершать сделки.

Обязанность выставлять двухсторонние котировки, несомненно, ставит маркет-мейкера в неудобное положение относительно его контрагента, так как он не всегда может отказаться от сделки. Но маркет-мейкер соглашается на такой риск в надежде на то, что у него будет возможность торговать много раз с множеством различных контрагентов. Он надеется, что все его сделки в совокупности взаимно компенсируются, оставляя его общую позицию нейтральной. Одновременно он надеется в каждом случае покупать по «биду», и продавать по «аску». Здесь лежит преимущество маркет-мейкера и источник его прибыли. Торгуя часто, он пытается оставить риск низким и заработать чуть-чуть на каждой сделке.

Это теория. А на практике это не всегда возможно. Маркет-мейкеры могут аккумулировать большие позиции, если, например, заявки идут только на продажу, и получить большие убытки. Поток ордеров может сильно уменьшиться, или конкуренция между маркет-мейкерами может стань настолько высокой, что бид-аск спред сузится настолько, что невозможно будет получать адекватную риску прибыль.

Деятельность маркет-мейкеров на рынке опционов.

Эта деятельность заключается в выставлении двухсторонних котировок на опционы. Обыкновенно на один базовый актив существуют много опционов с различными страйками и сроками до погашения. Понятно, что существует сильная взаимосвязь между всеми этими опционами, и маркет-мейкер будет котировать все или почти все опционы, привязанные к одному базовому активу. Например, опционный маркет-мейкер, торгующий опционы на нефть, будет котировать все опционы колл и пут, страйки которых есть в листинге биржи, и, по крайней мере, все наиболее активные опционные серии.

На запросы котировок маркет-мейкер обычно отвечает двухсторонней ценой. Торгуя по объявленным ценам, он собирает опционный портфель, который обладает определенным риском. Риск опционного портфеля может быть очень сложным, что требует тщательного управления для избежания серьезных убытков. Как и при любой деятельности, осуществляемой маркет-мейкерами, прибыль опционных маркет-мейкеров идет от продажи опционов выше теоретической стоимости, и их покупки ниже теоретической стоимости. Риски в опционной торговле могут быть экспоненциально большими. Однако у медали всегда есть две стороны, и часто маркет-мейкеры получают очень хорошую прибыль не от своей прямой деятельности, а от своего опционного портфеля, накопленного по ходу этой деятельности.

Риски в опционной торговле могут быть экспоненциально большими. Однако у медали всегда есть две стороны, и часто маркет-мейкеры получают очень хорошую прибыль не от своей прямой деятельности, а от своего опционного портфеля, накопленного по ходу этой деятельности.

Риски, связанные с опционами.

Риск для любого трейдера состоит в том, что то, что он купил, станет дешевле, а то, что он продал, станет дороже. Риск опционного трейдера в том, что стоимость опционов, которые он купил или продал постоянно изменяется. Поэтому, чтобы понять риски, связанные с торговлей опционами, мы должны подумать какие причины могут вызвать изменение стоимости опциона.

Стоимость опциона изменится, если изменится любой из факторов, влияющих на его стоимость. Вспоминая пример с зонтом, право использовать зонт имеет различную стоимость, если:

· Идет дождь или погода сухая;

· Время, в течение которого можно воспользоваться этим правом, уменьшилось или увеличилось;

· Прогноз о том, что будет идти дождь или нет, изменился.

Аналогично, теоретическая стоимость опциона изменится, если:

· Цена базового актива изменилась;

· Дата исполнения опциона поменялась;

· Оценка будущей волатильности цены базового актива изменилась.

Все, что может изменить любой из факторов, влияющих на стоимость опциона, является риском для опционного трейдера. Для аккуратной оценки всех этих рисков существуют числовые критерии, которые показывают насколько изменится стоимость опциона при определенном изменении любого из влияющих на его стоимость факторов. Эти числовые критерии (параметры) называются «греками». Они показывают нам насколько изменится стоимость опциона при изменении цены базового актива (дельта), при изменении подразумеваемой волатильности (вега), при изменении срока жизни опциона (тета). Дополнительной сложностью при торговле опционами является то, риски, влияющие на стоимость опциона, не являются статичными, не изменяются линейно, и являются взаимозависимыми. И для оценки уже эти рисков существуют «греки» второго и третьего порядков. Эти «греки» здесь рассматриваться не будут.

Эти «греки» здесь рассматриваться не будут.

Введение в торговлю волатильностью.

Вспомним еще раз основные факторы, влияющие на стоимость опциона. Это – цена базового актива, время до погашения и подразумеваемая (ожидаемая) волатильность базового актива в период до истечения опциона. Влияние других факторов, таких как дивиденды и процентная ставка, мы, пока, учитывать не будем.

1) Цена базового актива – это публично доступная информация. Более того, эффект изменения цены базового актива на стоимость опциона очень понятен и легко хеджируется. Например, мы знаем, что при росте цены БА стоимость опциона колл увеличится, а при уменьшении цены БА – уменьшится. Мы даже знаем насколько изменится стоимость опциона; это нам подскажет Дельта. Этот риск легко минимизировать покупая-продавая соответствующее дельте количество базового актива.

2) Стоимость опциона уменьшается с течением времени. И это уменьшение легко измеряется (тета). Конечно, это существенный риск, но обсуждать здесь, по большому счету, нечего. Временной распад стоимости опциона – неизбежный факт.

Временной распад стоимости опциона – неизбежный факт.

3) Теперь мы переходим к самому спорному фактору, влияющему на стоимость опциона – уровень будущей волатильности цены базового актива в период времени, оставшийся до погашения опциона. В то время, как другие факторы, такие как уровень будущих дивидендов или процентная ставка тоже вносят некоторую неопределенность в оценку стоимости опциона, САМЫМ НЕОПРЕДЕЛЕННЫМ ФАКТОРОМ ЯВЛЯЕТСЯ УРОВЕНЬ БУДУЩЕЙ ВОЛАТИЛЬНОСТИ.

Именно по этой причине термин «торговля опционами» используется наряду с термином «торговля волатильностью». Когда опционы захеджированы дельта-нейтрально с помощью базового актива, то на итоговую позицию лучше всего смотреть ни как на позицию, в основном подверженную влиянию изменения цены БА; а как на позицию, на которую в большей степени влияет изменение уровня ожидаемой волатильности цены БА.

Паритет опционов пут и колл.

Хотя опционы пут и колл могут иметь любые страйки, можно рассматривать все опционы с ценой страйк выше цены БА как опционы колл, и все опционы с ценой страйк ниже цены БА как опционы пут. Это возможно вследствие существования паритета опционов пут и колл.

Это возможно вследствие существования паритета опционов пут и колл.

Паритет опционов пут и колл заключается в том, что опционы колл и пут по своей сути одно и тоже, за исключением того, что одни дают право купить, а другие – право продать. Но и это различие довольно незначительно, так как, используя базовый актив из колла можно сделать пут, а из пута – колл.

Рисунок 1. Теоретическая стоимость опционов колл и пут.Цена БА = 100; подразумеваемая волатильность = 25%; 26 дней до погашения.

Как видно из рисунка 1, единственная разница в стоимости между опционами пут и колл с одинаковой ценой страйк – это разница между ценой страйк и ценой БА. Эта разница называется внутренней стоимость опциона. Только у опционов «в деньгах» есть внутренняя стоимость. Другая составляющая стоимости опционов «в деньгах», а для опционов «вне денег», единственная составляющая стоимости, — это временная стоимость. Эта временная стоимость представляет собой вероятность того, что цена базового актива в будущем изменится, увеличив, таким образом, внутреннюю стоимость опциона. Опцион «без денег» обладает временной стоимостью, потому что у него есть еще потенциал быть исполненным «в деньгах». И это единственная часть стоимости любого опциона, которая интересна опционщикам, потому что она представляет ВОЗМОЖНОСТЬ. Вот почему опционные трейдеры, в основном, заинтересованы в опционах «без денег», и поэтому рассматривают все опционы с ценой страйк ниже цены БА как опционы пут, а опционы со страйком выше цены БА – как опционы колл.

Опцион «без денег» обладает временной стоимостью, потому что у него есть еще потенциал быть исполненным «в деньгах». И это единственная часть стоимости любого опциона, которая интересна опционщикам, потому что она представляет ВОЗМОЖНОСТЬ. Вот почему опционные трейдеры, в основном, заинтересованы в опционах «без денег», и поэтому рассматривают все опционы с ценой страйк ниже цены БА как опционы пут, а опционы со страйком выше цены БА – как опционы колл.

Торговля опционами. Как разогнать депозит на опционах?

01:44 Опционы – должны быть твоей стезей

Молодой трейдер Роман Беседовский окончил МГУ по специальности «Вычислительная математика и кибернетика», так что предрасположенность к опционам уже у него была. Пришел на рынок Роман в 2007 году, он тогда пытался уйти от программирования, но в итоге пришлось использовать и программирование и математику, которую он учил в институте. Парень пробовал разобраться в графиках, тех. анализе, но первое время он ничего не графике не видел и не понимал. В 2008 году ему удалось потерять меньше 30%, в то время это был очень хороший результат, так как в 2008 многие теряли и весь свой депозит. В основном, люди теряют на рынке деньги не потому, что у них плохо получается прогнозировать и угадывать, а из-за того, что в какой-то момент они хотят одним разом отыграться за все предыдущие потери, и в итоге – все сливают. Роман заметил, что многие алго-трейдеры начали жаловаться на текущую ситуацию на рынке. Есть очень успешные стратегии, которые работают на рынке более 3-4 лет подряд, но после сентября 2012 года что-то сломалось. Роман считает, что на тот момент с рынка ушли крупные деньги. Основное преимущество алго-трейдеров на взгляд Романа – это то, что размер трейдера, по сравнению с размером любого фонда — это просто капля в море. И молодой трейдер не питает надежду, что он сможет обыграть команду сильных управляющих на их поле. Даже если бы у Романа был такой же капитал, как и команды управляющих, он бы не смог бы соревноваться не наняв такой же толпы математиков и программистов.

В 2008 году ему удалось потерять меньше 30%, в то время это был очень хороший результат, так как в 2008 многие теряли и весь свой депозит. В основном, люди теряют на рынке деньги не потому, что у них плохо получается прогнозировать и угадывать, а из-за того, что в какой-то момент они хотят одним разом отыграться за все предыдущие потери, и в итоге – все сливают. Роман заметил, что многие алго-трейдеры начали жаловаться на текущую ситуацию на рынке. Есть очень успешные стратегии, которые работают на рынке более 3-4 лет подряд, но после сентября 2012 года что-то сломалось. Роман считает, что на тот момент с рынка ушли крупные деньги. Основное преимущество алго-трейдеров на взгляд Романа – это то, что размер трейдера, по сравнению с размером любого фонда — это просто капля в море. И молодой трейдер не питает надежду, что он сможет обыграть команду сильных управляющих на их поле. Даже если бы у Романа был такой же капитал, как и команды управляющих, он бы не смог бы соревноваться не наняв такой же толпы математиков и программистов.

11:20 Ты решил поменять вектор?

В опционах Романа больше всего привлекала – идея продажи страховки. Трейдер в последнее время склоняется к тому, что на рынке лучше работается, когда есть портфель — стратегии. Чем больше ты диверсифицирован – тем спокойней. Причем, это касается:

- И инструментов;

- И активов.

Роману очень нравится читать книги Джека Швагера, в них он подмечает для себя много интересных вещей. В последней серии книг «Маги рынка» — были в основном мульти-стратегии. То есть их работа достаточно сложная, они смотрят на такие вещи как:

То есть их работа достаточно сложная, они смотрят на такие вещи как:

- Корреляция.

- Фундаментал.

Роман хоть и обладает математическим образованием, все равно считает, что опционы – это все равно нечто другое, чем просто математика и расчеты, иногда образование в данной сфере может не помочь, а даже навредить. Некоторые считают, что опционы — это слишком просто и начинают изобретать свои какие-то формулы, но стоит помнить, что все уже изобретено до вас, главное – научиться применять это в своей торговле правильно. Большинство опирается на такое предположение, что можно подогнать распределение цен на рынке под какое-то модельное распределение. Если волатильность высокая, то возможный разброс цен на рынке тоже высокий, и соответственно многие пытаются прогнозировать эту волатильность на рынке. Обычно, когда человек на рынке недавно, ему страшно продавать опционы, которые «близкие». А профессионалы, как это ни странно, продают опционы, которые уже прям на деньгах. Всегда более интересна позиция игрока, который несет больший риск. Потому что тот, кто покупает, ну потерял деньги, которые вложил и на этом ограничились, а вот позиция того человека, который продает страховку – она совершенно другая, так как он сильно рискует. На текущий момент, Роман пробует с помощью опционов сделать диверсификацию к своим алго-стратегиям, которые пытаются брать какие-то тренды. То есть, по сути, когда человек продает опционы – у него должна быть какая-то стратегия управления позицией, то есть дельта-хеджирование. Если рынок сдвигается на определенную величину, неприятную для продавца опционов, и с этим нужно что-то делать. И как вариант, стратегия по дельта-хеджированию может выступать как алго-стратегия, которая берет тренды. Таким образом, продавая опционы и торгуя стратегию трендовую, кривая доходности становится более гладкой и приятной для трейдера. Чем кривая доходности более гладкая, то больше можно увеличить риск, и соответственно больше заработать на этом.

Всегда более интересна позиция игрока, который несет больший риск. Потому что тот, кто покупает, ну потерял деньги, которые вложил и на этом ограничились, а вот позиция того человека, который продает страховку – она совершенно другая, так как он сильно рискует. На текущий момент, Роман пробует с помощью опционов сделать диверсификацию к своим алго-стратегиям, которые пытаются брать какие-то тренды. То есть, по сути, когда человек продает опционы – у него должна быть какая-то стратегия управления позицией, то есть дельта-хеджирование. Если рынок сдвигается на определенную величину, неприятную для продавца опционов, и с этим нужно что-то делать. И как вариант, стратегия по дельта-хеджированию может выступать как алго-стратегия, которая берет тренды. Таким образом, продавая опционы и торгуя стратегию трендовую, кривая доходности становится более гладкой и приятной для трейдера. Чем кривая доходности более гладкая, то больше можно увеличить риск, и соответственно больше заработать на этом. Потому что доходность сама по себе – может вообще ни о чем не говорить. Роман Беседовский недавно сильно удивился, когда узнал, что наша биржа больше зарабатывает не на комиссии, а на том, что инвестирует в депозиты деньги клиентов. Идея в принципе хорошая, каждый зарабатывает как может. Сейчас происходит то, чего никогда не было. Когда Роман тестировал алго-стратегию, туда закладывается волатильность в качестве параметра, и он заметил, что текущая волатильность — она уникальна, до этого такой никогда не было. Есть ещё такая интересная тема: «Как в опционах спрогнозировать какое-то неожиданное движение?». Рынок в принципе цикличен, и получается, что очень быстро какие-то стратегии набирают обороты, потом также начинают быстро терять. И сейчас основная задача – это предугадать новые веянья. Есть стратегии, которые очень устойчивы и работают на многих рынках и на многих инструментах, но к сожалению – они не супер-доходные и просадки в год для них это нормально. Но какому инвестору могут понравится такие просадки? Ему можно не объяснять ничего, он все равно при таком раскладе скажет твердое – нет.

Потому что доходность сама по себе – может вообще ни о чем не говорить. Роман Беседовский недавно сильно удивился, когда узнал, что наша биржа больше зарабатывает не на комиссии, а на том, что инвестирует в депозиты деньги клиентов. Идея в принципе хорошая, каждый зарабатывает как может. Сейчас происходит то, чего никогда не было. Когда Роман тестировал алго-стратегию, туда закладывается волатильность в качестве параметра, и он заметил, что текущая волатильность — она уникальна, до этого такой никогда не было. Есть ещё такая интересная тема: «Как в опционах спрогнозировать какое-то неожиданное движение?». Рынок в принципе цикличен, и получается, что очень быстро какие-то стратегии набирают обороты, потом также начинают быстро терять. И сейчас основная задача – это предугадать новые веянья. Есть стратегии, которые очень устойчивы и работают на многих рынках и на многих инструментах, но к сожалению – они не супер-доходные и просадки в год для них это нормально. Но какому инвестору могут понравится такие просадки? Ему можно не объяснять ничего, он все равно при таком раскладе скажет твердое – нет.

23:37 Я периодически анализирую настроение на смартлабе

Роман Беседоский часто отрывает смартлаб и анализирует ситуацию. И смотрит, что если , например, шорт на все, то скорее всего шорт на все не будет работать сегодня. Раньше Роман считал, что для опциончика-продавца страшно, когда движение идет резко в определенную сторону. Но на самом деле страшно – это когда движение в разные стороны, когда идут расширяющие треугольники на рынке, и свечи становятся все больше и больше. И при этом рынок не целенаправленно двигается, а стоит на месте. Так как Роман проработал в Финаме 6 лет, он знает, что существует такой момент, что клиента очень сложно уговорить на акции. Если раньше клиент мог прийти и купить акции, а через 3 года он был бы в очень хорошем плюсе, то сейчас ситуация совершенно другая, люди могут годами ждать и все будут не в плюсе. То есть идея «Купи-держи- получи» под ,например, 20 % в год – она уже не работает, как раньше. Роман считает, что на рынке нужен очень сильный триггер. Мы уже перестали ходить вслед за Америкой, она практически каждый день обновляет хаи. Есть ощущение, что микроструктура рынка нашего – она очень изменилась. Что касается портфеля на долгосрочку, если плохой сценарий, то это война и деньги не понадобятся в принципе. Есть ещё одно заблуждение, которое со временем Роман убрал у себя – это то, что рубль несет в себе больше риска, чем доллар. Так считают многие люди, не только трейдеры. Но если посмотреть статистику, ставки по депозитам по доллару и по рублю, то сразу очевидно – что больше обесценилось. Рублевая доходность дала в разы больше. И те, кто долгосрочно инвестировал в доллар – оказались в минусе. Поэтому, крупные игроки стараются сделать свою норму на облигациях и больше им ничего не нужно. Облигации недавно подросли в каком-то моменте и стали более востребованы, чем раньше. Хоть Роман и не считает себя очень опытным опционым трейдером, все равно в последнее время он больше времени уделяет именно им. Парень ведет свой блог и часто общается на смартлабе.

Мы уже перестали ходить вслед за Америкой, она практически каждый день обновляет хаи. Есть ощущение, что микроструктура рынка нашего – она очень изменилась. Что касается портфеля на долгосрочку, если плохой сценарий, то это война и деньги не понадобятся в принципе. Есть ещё одно заблуждение, которое со временем Роман убрал у себя – это то, что рубль несет в себе больше риска, чем доллар. Так считают многие люди, не только трейдеры. Но если посмотреть статистику, ставки по депозитам по доллару и по рублю, то сразу очевидно – что больше обесценилось. Рублевая доходность дала в разы больше. И те, кто долгосрочно инвестировал в доллар – оказались в минусе. Поэтому, крупные игроки стараются сделать свою норму на облигациях и больше им ничего не нужно. Облигации недавно подросли в каком-то моменте и стали более востребованы, чем раньше. Хоть Роман и не считает себя очень опытным опционым трейдером, все равно в последнее время он больше времени уделяет именно им. Парень ведет свой блог и часто общается на смартлабе. Трейдер считает, что сидеть дома одному и читать книгу, чтобы научится — это очень скучно. Гораздо интереснее изучать что-то с помощью обсуждений, это помогает структурировать свои знания и запоминать только полезное. Так Рома и придумал свою первую прибыльную алго-стратегию. Парень старался покупать по минимуму, а продавать по максимуму. Первый год у него все очень красиво получалось, парень хорошо зарабатывал, но оглядываясь назад – он понимает, что ему просто долгое время везло. Потом через год парень нашел для себя другую стратегию, которая была более прибыльная. И за 2012 год эта стратегия себя очень хорошо проявилась, но на данный момент её потихоньку распиливает. И у парня появилась идея, что нужно диверсифицироваться и искать другие инструменты. Многие люди не понимают и не улавливают тот момент, когда их стратегия перестает работать, но это очень важно. Например, вы знаете, что в каком-то месяце ваша стратегия должна себя хорошо проявить по истории, и всегда она в этот момент хорошо работала.

Трейдер считает, что сидеть дома одному и читать книгу, чтобы научится — это очень скучно. Гораздо интереснее изучать что-то с помощью обсуждений, это помогает структурировать свои знания и запоминать только полезное. Так Рома и придумал свою первую прибыльную алго-стратегию. Парень старался покупать по минимуму, а продавать по максимуму. Первый год у него все очень красиво получалось, парень хорошо зарабатывал, но оглядываясь назад – он понимает, что ему просто долгое время везло. Потом через год парень нашел для себя другую стратегию, которая была более прибыльная. И за 2012 год эта стратегия себя очень хорошо проявилась, но на данный момент её потихоньку распиливает. И у парня появилась идея, что нужно диверсифицироваться и искать другие инструменты. Многие люди не понимают и не улавливают тот момент, когда их стратегия перестает работать, но это очень важно. Например, вы знаете, что в каком-то месяце ваша стратегия должна себя хорошо проявить по истории, и всегда она в этот момент хорошо работала. Но если этого не происходит, то следует все обдумать. Конечно, трейдинг – это не гадание по лунному календарю, каждый месяц может быть разным, но все же есть какие-то закономерности, которые помогут вам определиться. Когда Роман поработал на фондовом рынке, то стал замечать, что он везде видит неэффективность и арбитраж. Это все между собой очень взаимосвязано.

Но если этого не происходит, то следует все обдумать. Конечно, трейдинг – это не гадание по лунному календарю, каждый месяц может быть разным, но все же есть какие-то закономерности, которые помогут вам определиться. Когда Роман поработал на фондовом рынке, то стал замечать, что он везде видит неэффективность и арбитраж. Это все между собой очень взаимосвязано.

Все это мы разбираем на бесплатном курсе, записаться на который можно здесь.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Дистанционном Курсе: «Трейдинг от А до Я за 60 дней»

Подписывайся на рассылку!

которую можно будет настраивать из личного кабинета

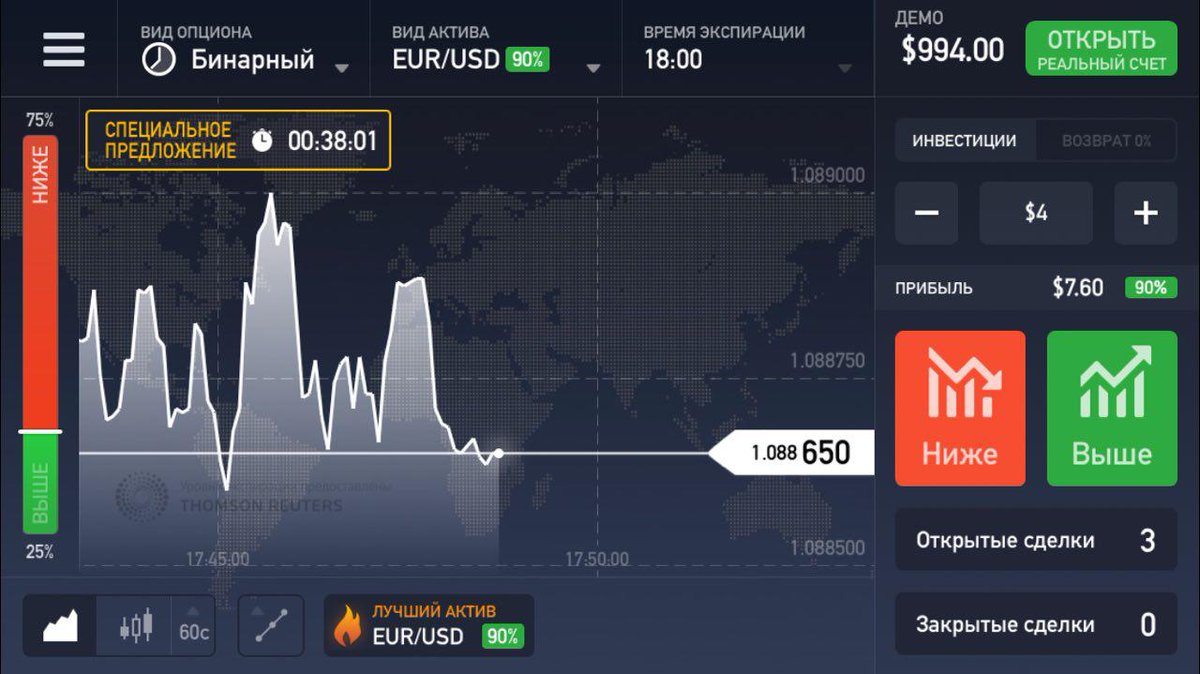

Опционы, как торговать и заработать, что такое бинарные опционы и для чего нужны графики, система турбо опционов

Опцион — это договор, предоставляющий право покупателю или продавцу соответственно приобрести или реализовать актив в будущем по установленной цене. Выполняет функцию хеджирования рисков. История использования этого вида финансовых инструментов насчитывает 4 столетия. Существуют биржевые и внебиржевые опционы. Первые отличаются стандартизованными условиями, вторые — произвольными. Различают два вида таких контрактов:

Выполняет функцию хеджирования рисков. История использования этого вида финансовых инструментов насчитывает 4 столетия. Существуют биржевые и внебиржевые опционы. Первые отличаются стандартизованными условиями, вторые — произвольными. Различают два вида таких контрактов:

Содержание

Скрыть- Как заработать на опционах

- Как торговать опционами

- Что такое бинарные опционы

- Для чего нужны графики бинарных опционов

- Что такое система опционов

- Торговля опционами

- Что такое турбо опционы

- американский, который можно погасить в любой день до даты окончания срока действия;

- английский, погашаемый строго в установленный день.

Как заработать на опционах

Заработок на опционах можно получить за счёт изменения цены актива. Трейдер, правильно спрогнозировавший рост или падение их стоимости, получает прибыль. Для получения дохода, необходимо зарегистрироваться на одном из специализированных сайтов брокеров, создать депозит, выбрать грамотную торговую стратегию, проводить постоянный анализ рынка и совершать сделки.

Предварительно стоит пройти теоретическое и практическое обучение методам торговли и понять финансовые механизмы, принципы аналитики.

Как торговать опционами

Для успешной торговли опционами, трейдеру необходимо:

- изучить рынок, провести мониторинг на протяжении нескольких дней или недель;

- правильно выбрать актив, отдавая предпочтение тем, в которых участник торгов хорошо ориентируется;

- выбрать время исполнения опциона;

- определить размер инвестиций, при этом начинать следует с небольших сумм;

- подобрать торговую стратегию;

- совершать сделки, открывать или закрывать позиции по своему усмотрению.

Что такое бинарные опционы

Бинарные опционы — контракт с фиксированной прибылью, операции с которым приносят либо определённый размер дохода, либо убыток в размере стоимости договора. При совершении сделок с этим видом договоров, необходимо верно спрогнозировать лишь направление движения цены — вниз или вверх, или коридор изменения стоимости, или достижение определённого уровня — без учёта конкретных значений. Привлекательность торговли бинарными опционами заключается в её относительной простоте, быстроте обучения, высокой скорости достижения результата, в точно известной сумме возможного заработка.

Привлекательность торговли бинарными опционами заключается в её относительной простоте, быстроте обучения, высокой скорости достижения результата, в точно известной сумме возможного заработка.

Для чего нужны графики бинарных опционов

Графики бинарных опционов отражают изменение их стоимости во времени. Тип графика, вид актива, промежуток времени, вид индикатора, степень детализации данных трейдер может выбирать по своим предпочтениями. Отслеживая динамику цен в реальном режиме времени, участник рынка может анализировать ситуацию, делать прогнозы и совершать сделки.

Существуют три популярных вида графика — линейный, в виде свеч и в виде баров. Участки повышения цен обозначаются на них зелёным цветом, периоды понижения стоимости — красным.

Что такое система опционов

Системы опционов — это набор определённых правил, по которым осуществляются сделки. Они предписывают совершение определённых действий в ответ на изменение тренда, развитие рыночной ситуации, различные внешние факторы. Каждый трейдер вырабатывает собственную концепцию торговли на основании применяемых стратегий, личного опыта, наблюдений, существующих закономерностей, и постоянно совершенствует её, внося актуальные коррективы. Каждая методика имеет определённые временные рамки и рекомендации по использованию.

Каждый трейдер вырабатывает собственную концепцию торговли на основании применяемых стратегий, личного опыта, наблюдений, существующих закономерностей, и постоянно совершенствует её, внося актуальные коррективы. Каждая методика имеет определённые временные рамки и рекомендации по использованию.

Торговля опционами

Торговля опционами — привлекательный способ заработка. Она отличается: простотой и быстротой получения дохода, возможностью прогнозировать его размер, страховать риски, компенсировать потери. Овладев различными стратегиями и выработав грамотную систему, можно получать доход на любой конъюнктуре рынка — на падении или подъёме стоимости контрактов, а также в то время, когда изменений нет. Доступность и быстрота вхождения в бизнес делает его привлекательным для начинающих трейдеров.

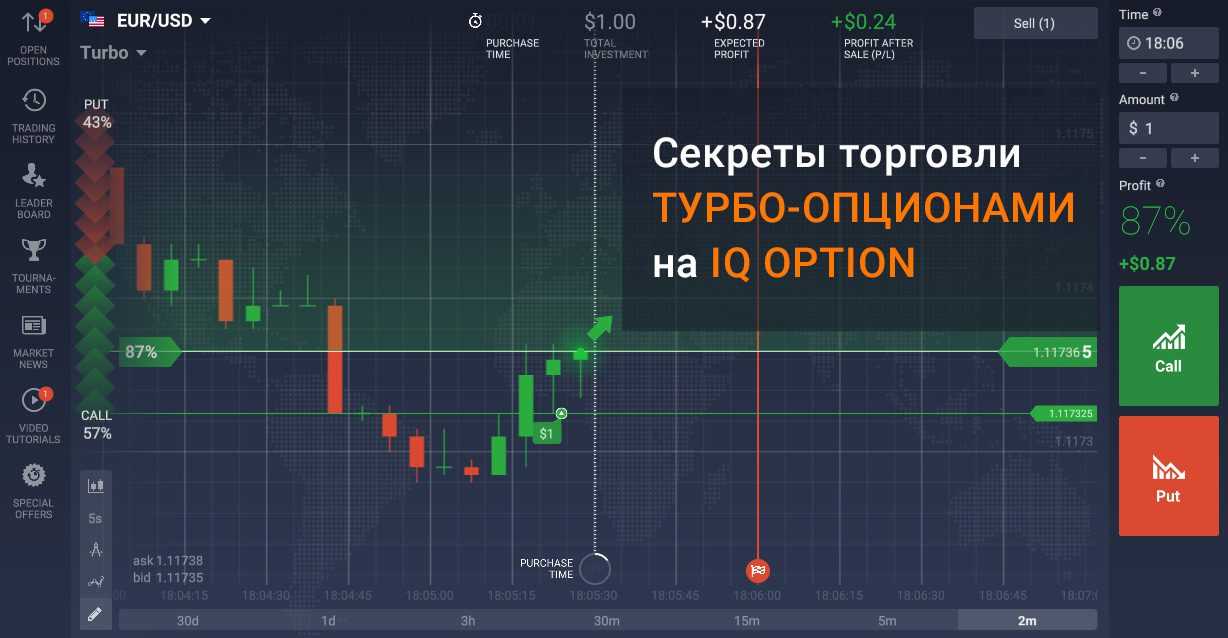

Что такое турбо опционы

Турбо опционы — это те же бинарные опционы, имеющие короткое время экспирации — всего 1-5 минут. Они позволяют получить максимально быстрый доход даже без составления длительных прогнозов, лишь на краткосрочных колебаниях цен, но операции с ними отличаются высокой степенью риска. Для успешной торговли такими контрактами, необходимо отлично знать рынок, обладать большим опытом, уметь быстро принимать решения, отличаться выдержкой, внимательностью и хорошей реакцией. При совершении сделок с этим видом договоров, применяют специальные стратегии и системы.

Они позволяют получить максимально быстрый доход даже без составления длительных прогнозов, лишь на краткосрочных колебаниях цен, но операции с ними отличаются высокой степенью риска. Для успешной торговли такими контрактами, необходимо отлично знать рынок, обладать большим опытом, уметь быстро принимать решения, отличаться выдержкой, внимательностью и хорошей реакцией. При совершении сделок с этим видом договоров, применяют специальные стратегии и системы.

Совет от Сравни.ру: Планируя торговлю опционами, стоит тщательно подготовиться, пройти обучение, изучить рынок и выбрать надёжного брокера.Руководство по торговле основными опционами

Поначалу торговля опционами может показаться сложной, но ее легко понять, если вы знаете несколько ключевых моментов. Портфели инвесторов обычно строятся из нескольких классов активов. Это могут быть акции, облигации, ETF и даже паевые инвестиционные фонды. Опционы — это еще один класс активов, и при правильном использовании они предлагают множество преимуществ, недоступных одной только торговле акциями и ETF.

Ключевые выводы

- Опцион — это контракт, дающий покупателю право, но не обязанность, купить (в случае колл) или продать (в случае пут) базовый актив по определенной цене на или до определенного Дата.

- Люди используют возможности для получения дохода, спекуляций и хеджирования рисков.

- Опционы известны как деривативы, потому что их стоимость определяется базовым активом.

- Контракт на опцион на акции обычно представляет собой 100 акций базовой акции, но опционы могут быть выписаны на любой вид базового актива, от облигаций до валюты и товаров.

Какие есть варианты?

Опционы — это контракты, которые дают предъявителю право, но не обязанность, либо купить, либо продать определенную сумму некоторого базового актива по заранее определенной цене во время или до истечения срока действия контракта.Опционы можно приобрести, как и большинство других классов активов, через брокерские инвестиционные счета.

Опционы мощны, потому что они могут улучшить индивидуальное портфолио. Они делают это за счет дополнительного дохода, защиты и даже рычагов. В зависимости от ситуации обычно существует вариантный сценарий, соответствующий цели инвестора. Популярным примером может быть использование опционов в качестве эффективного хеджирования против падающего фондового рынка для ограничения убытков от падения. Опционы также можно использовать для получения регулярного дохода.Кроме того, они часто используются в спекулятивных целях, таких как ставки на направление акций.

Они делают это за счет дополнительного дохода, защиты и даже рычагов. В зависимости от ситуации обычно существует вариантный сценарий, соответствующий цели инвестора. Популярным примером может быть использование опционов в качестве эффективного хеджирования против падающего фондового рынка для ограничения убытков от падения. Опционы также можно использовать для получения регулярного дохода.Кроме того, они часто используются в спекулятивных целях, таких как ставки на направление акций.

Бесплатного обеда с акциями и облигациями не бывает. Варианты ничем не отличаются. Торговля опционами сопряжена с определенными рисками, о которых инвестор должен знать, прежде чем совершать сделку. Вот почему при торговле опционами с брокером вы обычно видите отказ от ответственности, подобный следующему:

Опции сопряжены с риском и подходят не всем.Торговля опционами может носить спекулятивный характер и сопряжена со значительным риском убытков.

Опционы как деривативы

Опционы принадлежат к более широкой группе ценных бумаг, известных как деривативы. Цена производного инструмента зависит от цены чего-либо еще или является производной от нее. Опционы — это производные финансовые ценные бумаги, их стоимость зависит от цены какого-либо другого актива. Примеры деривативов включают колл, пут, фьючерсы, форварды, свопы и ценные бумаги, обеспеченные закладными, среди прочего.

Опционы колл и пут

Опционы — это разновидность производной ценной бумаги. Опцион является производным инструментом, потому что его цена неразрывно связана с ценой чего-то еще. Если вы покупаете опционный контракт, он дает вам право, но не обязанность купить или продать базовый актив по установленной цене в определенную дату или ранее.

Опцион колл дает держателю право купить акцию, а опцион пут дает держателю право продать акцию. Думайте об опционе колл как о первоначальном взносе за будущую покупку.

Пример опциона колл

Потенциальный домовладелец видит, что идет строительство нового жилья. Этот человек может захотеть получить право на покупку дома в будущем, но он захочет воспользоваться этим правом только после того, как будут построены определенные застройки в этом районе.