Как вывести и снять деньги с расчетного счета ИП

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счета, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603.

С расчетного счета можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчетный счет для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчетного счета ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платежное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придется заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчетному счету. По ней можно снимать наличные с расчетного счета в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придется заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчетного счета на карту другого человека, придется заплатить НДФЛ 13%.

Переводить деньги с расчетного счета на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчетный счет.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П. Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

— если заказчики перечисляют на счет крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

— если деньги приходят от компаний, которые не платят налоги;

— если бизнесмен зарегистрирован как ИП несколько дней, а на счет уже поступают крупные суммы;

— если непонятно, из чего складывается прибыль. Оборот по расчетному счету большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

— если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

— если бизнесмен разбивает большой платеж (от 600 000 ₽) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчетный счет и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчетные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счета и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передается в Росфинмониторинг, а тот дает указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчетный счет или проверять дальше.

Что делать, если банк заблокировал счет

Если вы узнали, что ваш счет заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счет. Если вы, как Сергей, узнали о блокировке счета случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

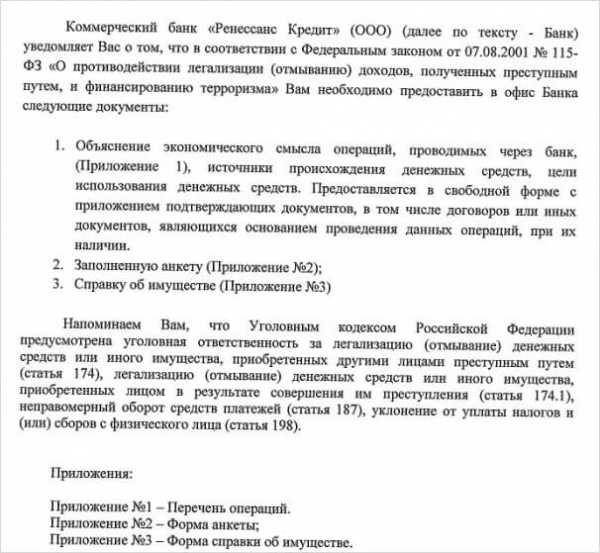

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счет. В письме — документы, которые нужно предоставить, чтобы счет разблокировали

2. Соберите документы, которые попросит банк: договор, счет, акт, чеки об уплате налогов и документы о поступлении денег на личный счет. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счет.

3. Если через 5 дней счет не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счет до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

- по почте в региональное подразделение Центробанка или в центральный офис;

- лично в пункте приема корреспонденции Центробанка;

- через интернет-приемную Центробанка. Это самый быстрый способ.

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

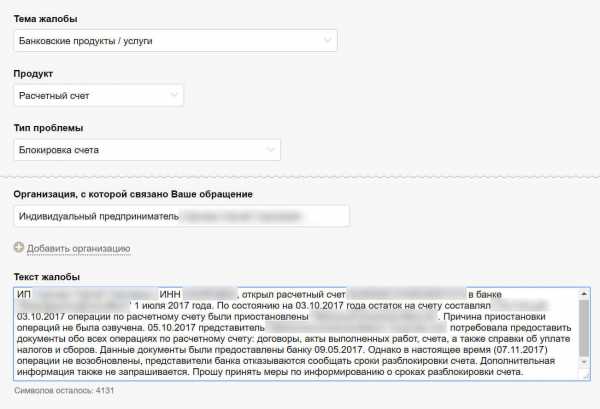

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

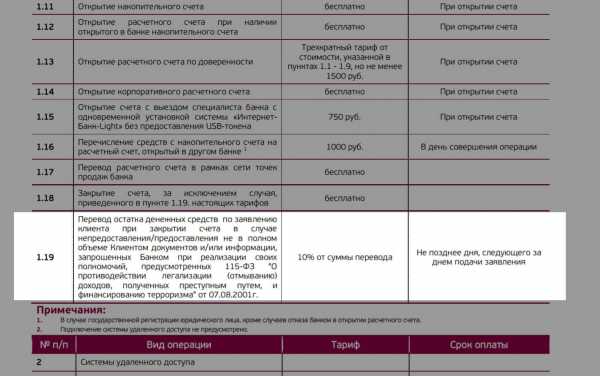

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счет:

1. Узнайте в банке, почему счет заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдет до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счет не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчетный счет. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

blog.evotor.ru

Как снять деньги со сберегательного счета в Сбербанке

Наличие накопительного счета в банке позволяет пользователям откладывать нужные суммы на покупки, путешествия и другие нужды. Существует немало видов вкладов, но иногда у клиентов возникают проблемы при снятии средств. Снять деньги со сберегательного счета в Сбербанке очень просто, так как не нужно ждать, пока закончится срок действия договора.

Необходимые условия для снятия денег со сберегательного счета в Сбербанке

Один из крупнейших банков России предоставляет своим клиентам открывать сберегательные счета. Существует несколько видов таких накопительных вкладов, в зависимости от способа поступления средств:

Фиксированные поступления. Деньги зачисляются в определенный день, причем, сумма строго фиксированная. Сколько переводов будет в месяц, устанавливает сам клиент.

Проценты. На баланс поступает определенный процент от зачисляемых на основной счет переводов.

Расходы. Проценты, начисляемые на накопительный счет, зависят от расходов лица, а не от доходов.

Банк установил условия снятия средств:

Клиент может распоряжаться средствами по своему усмотрению.

При необходимости, он может в любой момент снять сбережения и закрыть счет.

Нет лимита на пополнение. Пользователь может вносить любые суммы.

Комиссия за перевод средств отсутствует. Что касается снятия наличных, то комиссионный сбор стандартный.

Открытие счета

Для того чтобы воспользоваться услугой Сбербанка, клиент может обратиться к сотрудникам банка лично или осуществить процедуру с помощью личного кабинета. При личном посещении гражданину необходимо иметь с собой паспорт или другой документ, удостоверяющий личность. Также понадобится дебетовая карта.

Клиенту предложат написать соответствующее заявление, после чего сотрудник оформит процедуру открытия сберегательного счета. При необходимости, можно воспользоваться сервисом Сбербанк Онлайн:

Авторизоваться и открыть личный кабинет.

Найти раздел «Вложить и заработать».

Затем открыть раздел «Вклады».

Оформить заявку.

Распечатать договор.

Подтвердить открытие счета с помощью СМС.

Важно! Перед оформлением обязательно нужно ознакомиться с условиями, процентными ставками и другой важной информацией.

Использование банкоматов

Снимать средства с лицевого счета в банкомате можно только после того, как пользователь осуществит перевод в Сбербанк Онлайн. Для этого необходимо:

Авторизоваться на сайте.

Зайти в личный кабинет.

Открыть раздел «Платежи и переводы».

Выбрать счета, которые будут использоваться при перечислении средств.

Подтвердить операцию с помощью кода, присланного по СМС.

Далее снять денежные средства через банкомат с помощью обычной банковской кредитки. Перевести деньги можно сразу через банкомат. Алгоритм действий следующий:

Вставить карту и ввести пин-код.

Найти раздел «Переводы».

Указать платежные данные.

Подтвердить транзакцию.

Указанная сумма поступит на карту через несколько минут. Снять ее можно сразу в этом же банкомате.

Обращение в отделение банка

Пользователь может вывести свои деньги с банковского счета, посетив отделение Сбербанка. С собой ему нужно иметь паспорт и карту, с которой будет осуществляться снятие денежных средств. Сотруднику отделения нужно будет указать сумму перевода и другие реквизиты. Все остальное сделает кассир.

Нюансы досрочного расторжения

Если клиент хочет вывести необходимую сумму с банковского сберегательного счета, он обязан сначала уточнить условия договора. Существуют такие виды вкладов, когда снимать деньги раньше окончания срока действия договора нельзя. Поэтому клиентам приходится закрывать счета. Если же пользователь открывает сберегательный счет с помощью сервиса «Копилка», таких ограничений по снятию средств у него нет.

Преимущества и недостатки

Сберегательный лицевой счет в Сбербанке может открыть любой клиент. Для этого необязательно даже посещать отделение банка лично, так как оформить все можно через онлайн-сервис. При этом важно знать о его преимуществах и недостатках. К плюсам можно отнести:

Обслуживание для пользователя является бесплатным.

Услуга позволяет очень быстро скопить необходимую сумму.

Деньги можно снимать в любой момент.

Всю информацию о финансовых поступлениях или снятии средств клиент получает в виде СМС-сообщений на свой мобильный телефон.

Есть возможность переводить деньги с помощью онлайн-сервиса.

Есть у услуги и свои минусы:

Недостаточно большие проценты на остаток денег.

Сбои в работе системы.

Клиент Сбербанка может копить деньги в любой валюте неограниченное количество времени и вправе снимать нужную сумму без особых проблем. Достаточно лишь перевести ее на карту с помощью личного кабинета, или обратившись к работникам банка напрямую.

platezhy.com

законные способы получки наличных средств

Когда индивидуальный предприниматель регистрирует расчётный счёт, он, как правило, делает это только потому, что «так надо», не задумываясь о том, как в дальнейшем будет пользоваться поступающими на него финансами. Тем временем платежи идут, деньги могут понадобиться в любой момент, а инструкции о том, как их снять, не выдавалось. Но ведь это не означает, что получить их нельзя, не так ли? На то они и ваши. Просто необходимо знать схему, по которой в дальнейшем можно будет каждый раз обналичивать деньги.

Возможно, вы вообще никогда не задавались этим вопросом и думаете, что снять их так же просто, как и любую сумму с любой карточки. Но это не так. По законодательству в пределах обслуживающего счёт банка можно тратить деньги с расчётного счёта только на расходы ИП. Это может быть заработная плата, налоги, аренда и прочие платежи. Но у многих предпринимателей средства, накапливающиеся там, выходят далеко за пределы этих расходов. Не оставлять же их без дела? Так как ИП снять деньги со счета в личное пользование? Давайте разберемся.

Что говорит закон?

По закону обычное снятие денег с расчетного счета ИП через банк не допускается. Вывести можно на специально открытый счёт – для простоты к нему легко привязать карту. Важно: если вывод производится на имя не самого ИП, а на другого человека – не важно, друг ли он, компаньон или родственник, то из выведенных средств будут удержаны проценты. Это налог, поскольку деньги будут считаться собственностью того, кому их перечислили, его прибылью.

Если же индивидуальный предприниматель выводит финансы на своё имя, то они придут полностью, без какого-либо вычета: все налоги уже подсчитаны отдельно.

Поэтому переводить на кого-либо выгодным решением не будет. Впрочем, это не так важно. Главное – как их снять? Если вас волнует вопрос соблюдения законодательства, то обычное снятие не подходит: для чистоты перед налоговыми органами откажитесь от такой процедуры. Есть другие варианты.

Способы снятия

Чтобы снять наличные с расчётного счёта ИП, можно использовать один из перечисленных ниже способов.

- Открыть личный счёт физического лица (если у вас его нет), либо счёт для ИП, и переводить туда деньги.

- Снять наличными выводом на карту; в данном случае подойдёт и корпоративная карта ИП, если таковая имеется.

Важный момент: в назначении платежа нужно указывать – «снятие прибыли ИП», либо что-то подобное, но сформулированное несколько иначе.

Также ранее был распространён ещё один способ: заведение чековой книжки с последующим выписыванием чеков на своё же имя и получением средств в кассе. Но сегодня такой вариант используется довольно редко, поскольку неудобен и даже старомоден.

Для чего нужны такие сложности? Всё дело в том, что расчётный счёт находится под пристальным вниманием налоговой. И для того, чтобы не было путаницы, происходит разделение личных денег и финансов, задействованных в предпринимательстве. По этой же причине рассчитываться средствами из дохода от предпринимательства прямо со счёта не стоит, дабы ФНС не нашла лишнего повода начислить проценты.

При снятии средств с расчётного счёта от ИП не требуется заполнения платёжной ведомости. Вы можете просто получать собственные финансы, которые по праву принадлежат вам. Весь «отчёт» – это сам факт снятия денег, сумма и указанное назначение платежа. Этого достаточно, чтобы провести все необходимые вычисления.

Подводные камни

Если вы действуете правильно и аккуратно, то проблем со снятием не возникнет. Как уже говорилось выше, могут быть небольшие заминки, если:

- перевод был осуществлён на чужое имя;

- вы тратите много и/или часто, оплачивая прямо со счёта покупки, никак не связанные с предпринимательской деятельностью.

Но это – мелочи. Максимальная проблема, которая может возникнуть – лишние проценты (в первом случае) или лишние вопросы и налоги (во втором случае). Знайте, что по закону все деньги, находящиеся на расчётном счёте ИП, ему и принадлежат, целиком и полностью. А все проблемы, связанные со снятием – это всего лишь формальность. Запомните правила однажды и пользуйтесь ими в дальнейшем!

Как ИП снять деньги с расчетного счета? Об этом также рассказывается в видео.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (495) 212-90-15 (Москва)

+7 (812) 332-54-12 (Санкт-Петербург)

Это быстро и бесплатно!

101million.com

Можно ли снять деньги без карты со счета

Можно ли снять деньги без карты со счета – вот такой вопрос часто поступает к нам в редакцию. Ответим на него максимально подробно с примерами. Сразу опустим причины его возникновения – ведь они весьма банальны, например, забыли кредитку дома, забрала жена, подали заявление на замену устаревшей, но еще не успели забрать и так далее, то есть у вас физически ее нет на руках. И да – речь ниже пойдет только о картах дебетового достоинства, поскольку обналичивать кредитные мы не советуем никому из-за высоких процентов, которые взимает банк (от 3,5%).

Всего есть два варианта развития событий:

- Снять деньги можно без карты непосредственно в отделение банка

- Или через интернет-банкинг

Вам следует помнить важный момент – кроме непосредственно самого пластика, которым вы оплачиваете покупки в магазинах, к нему всегда привязан обычный банковский счет с полным набором реквизитов (БИК, ИНН и так далее) именно на нем и хранятся все ваши денежные средства, и операции вы можете совершать через него.

В период становления банковской системы в России, а ранее в СССР, так все и происходило – чтобы пополнить счет или снять деньги, вам нужно было явиться в банк, отстоять массовые очереди и совершить с помощью оператора запланированные действия. Оплачивать счетом покупки в магазинах было нельзя, да и сейчас это технически невозможно.

Проблему давно решило американское потребительство, возведенное в культ – были выпущены платежные инструменты, которые можно было носить с собой и списывать при помощи них деньги с личного счета, то есть банковские карты. Но это лирическое отступление.

В отделение

С отделением все просто. Как мы написали во вступление, такой способ – это машина времени, возврат в 90-е и 2000-е, когда совершение любой операции с личным счетом требовало визита непосредственно в банк.

- Берем свой паспорт, находим ближайший офис

- Берем талон в электронную очередь

- Говорим операционисту «хочу снять денег с карточного счета без использования карты» (иначе получите ответ – берите свою карту и идите снимать их с терминала, расположенного в отделение)

- Работник выдаст вам расходный-кассовый ордер на ту сумму, которую вы хотите снять

- Идете в кассу и получаете денежные средства

ВАЖНО! Не все банки позволяют снимать с карточных счетов наличные без использования карты, то есть требуют перевыпуска платежного средства. И вот когда вы его дождетесь – можете идти и снимать деньги, но на таких условиях вы можете это сделать у дома в банкомате.

Через интернет-банкинг

Если у вас есть счет в банке, то у вас по умолчанию есть интернет-банкинг, но не во всех кредитных учреждениях его выделение в личное пользование выглядит просто. Например, в некоторых нужно совершить целую процедуру, чтобы получить доступ, вплоть до того, чтобы лично явиться в банк. Учитывайте это.

Далее все просто:

- Входим в ИБ

- Находим раздел «платежи и переводы»

- Выбираем адресата

И тут есть два варианта – либо делаем перевод на другую вашу карту в другом банке либо родственнику, да даже жене, матери, отцу, у которых есть действующий пластик, и которые находятся в зоне физического контакта. Логика понятна? Вам чисто механически нужно перекинуть деньги на платежный инструмент, к которому есть доступ. И именно есть доступ у собственника.

Снимать деньги с чужих карт запрещено законом. Это уголовная ответственность.

- Идем в ближайший банкомат с собственником и снимаем деньги

Тут главное найти того, кто будет совершать бесплатно лишние физические действия из-за вашей просьбы. Кроме того, есть куча других вариантов по обналичиванию р.с., количество которых зависит только от фантазии человека, но все они крутятся вокруг доступа к вашему счету посредством интернета и интернет-банкинга.

И не забываем про комиссию, которая может взиматься даже за межбанковские переводы, как у Сбербанка, но она будет небольшая, в пределах 1%. В некоторых ситуациях срок зачисления денег может растянуться на несколько дней и это нужно учитывать, чтобы не сделать свою ситуацию еще хуже.

Частые вопросы и ответы на них

- Срок действия карты вышел – как снять

Чаще всего, если такое произошло, то вы даже не сможете воспользоваться интернет-банкингом, чтобы перебросить средства на карту друга (о чем мы говорили в данной статье). Это сделано в целях безопасности, и чтобы принудить клиента к скорейшему обмену устаревшего продукта.

Да, такое требование создает неудобство для пользователя, когда ему срочно понадобились деньги. Следует заметить – некоторые банки не блокируют ИБ в таких обстоятельствах, а если ваш так сделал, то следует дождаться замены кредитки, которая происходит в срок до 14 дней. Но нормальное кредитное учреждение делает это в кратчайшие сроки с бесплатной доставкой на дом. Например, Тинькофф банк.

- Я нахожусь заграницей и карты нет на руках

В таком случае, во-первых, вам нужно было заранее предупредить банк об отъезде, так как в целях безопасности он заблокирует все операции по карте из-за рубежа и сам счет до разъяснения ситуации. Поставьте себя на его место – по факту вы должны находиться в России, а кто-то снимает деньги из Европы или Азии. Первая мысль – вашим счетом завладели хакеры. И банк будет прав, вы сами скажете ему спасибо.

Если же говорить о способах снятия денег со счета без карты из-за границы, то тут все зависит от того, с каким местным банком сотрудничает ваше кредитное учреждение. Но все это вы сможете выяснить только по бесплатной международной горячей линии, которая у хорошей компании должна быть однозначно. Если ее нет – меняйте обслуживающую организацию по приезду!

- По каким-либо причинам работники банка отказываются выдать деньги со счета

Это могут быть разные ситуации, связанные с условиями обслуживания счета. Многие из требований являются незаконными. Но из любой проблемы есть выход, который чаще всего простой – следует закрыть старый счет, получить деньги с остатка в кассе и при желании открыть новый. Но на все это потребуется время.

Понравилось – расскажи друзьям!

Оцени статью!

Можно ли снять деньги без карты со счета

5 (100%) 1 голос[ов]creditoshka.ru

Как правильно снять деньги с расчетного счета ООО?

Как снять деньги с расчетного счета ООО, чтобы не нарушить закон? Для чего может потребоваться вывод средств и как их вывести правильно, мы расскажем в нашей статье.

Чем осложнено снятие денег со счета ООО, почему нельзя их просто обналичить?

По каким основаниям можно вывести наличные со счета ООО?

Процесс обналичивания денежных средств ООО

Чем осложнено снятие денег со счета ООО, почему нельзя их просто обналичить?

Согласно ч. 2 ст. 861 Гражданского кодекса РФ (далее — ГК РФ), расчеты с участием юридических лиц производятся в безналичном виде. Даже наличные деньги, поступающие в кассу, должны быть размещены в банке, если их сумма превышает установленный организацией лимит (п. 2 указания Банка России «О порядке ведения…» от 11.03.2014 № 3210-У).

Однако в процессе функционирования любого предприятия может наступить момент, когда потребуются наличные средства. Например, они могут понадобиться в случаях, когда:

- деньги нужны участнику общества;

Однако в отличие от денег на банковском счете ИП, которые являются собственностью предпринимателя (т. е. он может их свободно получать), обналичивание средств ООО совершается только с учетом потребностей фирмы. Дело в том, что любое юридическое лицо, в соответствии с п. 1 ст. 48 ГК РФ, имеет обособленное имущество, которым не имеет права распоряжаться его учредитель или руководитель. Таким имуществом, в частности, являются денежные средства на расчетном счете организации. Использование же денег ООО (в том числе наличных) в соответствии с нуждами предприятия должно быть обоснованным. Ниже мы рассмотрим, что можно предпринять для получения денежных средств на законных основаниях.

По каким основаниям можно вывести наличные со счета ООО?

Передача денег ООО участнику/учредителю может быть произведена по следующим основаниям:

- Как выплата зарплаты и социальных платежей сотрудникам(п. 2 указания Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных…»). Зачастую директором организации является ее единственный участник, также может иметь место и ситуация, когда участников в фирме несколько, при этом все они занимают руководящие должности. В таком случае получить доход от деятельности своей организации можно в качестве зарплаты, премиальных и иных выплат, размер которых устанавливается самими участниками общества.

Для подтверждения данной операции предприятие должно иметь все необходимые кадровые документы на работников. Снятие наличных на этом основании предполагает уплату налога на доходы физических лиц (13%) и взносов во внебюджетные фонды (около 30%).

- Как распределение чистой прибыли между учредителями ООО(ст. 28 закона «Об обществах…» от 08.02.1998 № 14-ФЗ, далее — Закон об ООО). По действующему законодательству участники ООО не реже 1 раза в год имеют право получить свои дивиденды от прибыли общества. Выплаты в данном случае ограничиваются п. 1 ст. 28 Закона об ООО, по которому:

- выплата «учредительских» осуществляется в определенные периоды, но не чаще 1 раза в квартал;

- это касается только чистой прибыли общества.

При выведении денег по этой причине организация также отчисляет 13% НДФЛ за граждан РФ и 15% НДФЛ за иностранцев (абз. 2 п. 3 ст. 224 Налогового кодекса РФ).

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Кроме того, при функционировании любого предприятия могут возникнуть ситуации, когда необходимо произвести расчет наличными денежными средствами. В таких обстоятельствах можно получить деньги в банке при наличии соответствующих документов. Например, наличные могут потребоваться:

- Для оплаты расходов на хозяйственные нужды. Это самый распространенный вариант снятия наличности. Особенно он популярен в организациях с упрощенной системой налогообложения, когда налог платится только с дохода. Понятно, что в подобных случаях налоговый орган мало интересует, как ООО расходует деньги, однако подтверждающие документы все равно нужны на случай проверки.

- Для предоставления займа гражданину (ст. 807, 861 ГК РФ). В обоснование снятия наличных в этом случае необходимо составить договор займа в простой письменной форме (ст. 808 ГК РФ). Если деньги предоставляются без процентов, то по условиям подп. 1 п. 1 ст. 212 и п. 2 ст. 224 НК РФ суммы экономии на процентах облагаются НДФЛ по ставке 35%. При невозврате долга он признается доходом гражданина и на него начисляется также НДФЛ в обычном размере (13%).

Это наиболее распространенные основания для снятия денег с банковского счета общества. Деятельность предприятий такого рода достаточно разнообразна, поэтому всегда найдутся и другие причины: выдача денег под отчет работнику, оплата представительских расходов и т. п. Единственное правило, которое следует соблюдать перед тем, как вывести деньги со счета ООО, — это обеспечить наличие понятных и корректных финансовых документов.

Процесс обналичивания денежных средств ООО

Сразу отметим, что банки не имеют полномочий проверять обоснованность снятия наличных. Этим занимается налоговый орган, сверяя представленные отчеты с фактическим расходованием денежных средств. Именно на этом этапе и потребуются все упомянутые ранее документы, доказывающие правомерность получения денег.

Для снятия наличных в банке потребуется лишь явиться в кредитное учреждение лицу, которое имеет полномочия осуществлять данную операцию, с подтверждающими личность документами и средством обналичивания. Под последними имеются в виду чековая книжка или дебетовая карта. Если сумма будет весомая (лимит обсуждается при открытии расчетного счета), то ее необходимо заказать заранее.

Инструменты для снятия денег

Итак, существует 2 варианта получения наличных денежных средств с банковского счета (какой из них предпочтительнее, выбирает клиент банка):

- с помощью чека;

- через дебетовую карту.

Чек — это своего рода распорядительный документ, который можно предъявлять только в кредитном учреждении, где обслуживается выдавшее его ООО. Чеки хранятся в чековой книжке, выдаваемой банком, при этом каждый лист состоит из 2 частей: чека и корешка. Документ заполняется от руки по правилам банка и подписывается лицом, образец подписи которого есть в банковской карточке. В корешке дублируется основная информация. Если при заполнении допущена ошибка, то чек не отрывается, а используется следующий лист. С чеком за получением наличных может обратиться не только уполномоченный представитель общества, но и другое лицо, данные которого указаны в чеке.

Дебетовая карта — более мобильный способ обращения с наличностью. С помощью нее можно и снимать, и вносить деньги на расчетный счет. При этом карт может быть несколько. Однако при обналичивании этим способом следует помнить, что в кредитных учреждениях существуют определенные лимиты на снятие денежных средств по карте, которых может быть недостаточно для конкретного юридического лица.

Как видите, основная проблема не в том, как с расчетного счета ООО снять деньги, а в том, как это сделать правильно, поскольку сама суть юридического лица подразумевает определенные ограничения для вывода средств даже собственниками предприятия. Ведь обналичивание в данном случае должно сопровождаться начислением и уплатой налогов, а потому должно быть подтверждено соответствующими финансовыми документами.

nsovetnik.ru

Каким образом предпринимателю законно снять наличные деньги со своего расчетного счета?

Предприниматели, несмотря на то, что не обладают статусом юридического лица, осуществляют свою деятельность в рамках, определенных законодательством. Они открывают расчетные счета, производят безналичные расчеты, пользуются современными способами платежей.

Юридические лица имеют ограничения по снятию со счета средств наличными, однако эти требования не касаются предпринимателей. Они имеют право пользоваться своими деньгами по своему усмотрению. Можно снять средства для произведения расходов, связанных с предпринимательской деятельностью, или для личных нужд.

Необходимо понимать, что накопление на расчетном счете крупной суммы денежных средств является нецелесообразным. Несмотря на то, что деньги застрахованы в АСВ, при наличии у банка проблем, средства могут оказаться замороженными на неопределенное время. Кроме того, деньги должны работать, а не висеть на счете, не принося никакой доход. Поэтому на расчетном счете рекомендуется держать остаток не более минимально необходимого для производственной деятельности. Свободные деньги лучше размещать в депозитные программы или перечислять на личный счет.

Способы снятия денег

Есть несколько вариантов обналичивания денежных средств с расчетного счета, которые являются вполне легальными и законными.

Самым очевидным способом, которым пользуются ИП и юридические лица, считается снятие денег при помощи чековой книжки через кассу банка. Деньги можно получить на выплату заработной платы сотрудникам, только предварительно необходимо уплатить налоги с ФЗП, сделать отчисления в ФСС и ПФ. Основанием снятия может стать ссылка «предпринимательские расходы», «личные нужды». Данным способом пользуются при отсутствии у предпринимателя собственного карточного счета или кэш-карты. Комиссия за снятие наличных на зарплату отсутствует, за получение денег на прочие цели взимается согласно тарифного плана, к которому подключен клиент.

ИП может оформить специальную корпоративную кэш-карту для расчетов наличными деньгами. Она представляет собой полный аналог чековой книжки, но не требует посещения банка. Оформить карту можно в любой момент, в случае необходимости. Обычно выпуск и обслуживание таких карты являются бесплатными. Снять денежные средства можно через банкомат. Кроме самого ИП, карту можно оформить на сотрудника организации, который несет ответственность за бухгалтерские проводки по счетам. Чтобы воспользоваться кэш-картой необходимо предварительно подать заявление на снятие наличных черед интернет-банк. Далее средства снимаются через банкомат кредитной организации.

Способом, который является на данный момент самым востребованным у предпринимателей, является перечисление средств с расчетного счета на счет физического лица, с последующим снятием денег через банкомат. Для этого предпринимателю необходимо оформить карту на физическое лицо. Карту можно оформить в любом кредитном учреждении, но для того, чтобы осуществлять операции без комиссий и быстро, лучше получить карту того банка, где открыт расчетный счет.

После получения карты, клиент может воспользоваться интернет-банком и перевести средства на собственный карточный счет. Деньги поступают в течение 1 минуты, переводы между собственными счетами производятся бесплатно.

Ограничения по снятию наличных

Законодательно не ограничивается предельная сумма снятия средств с расчетного счета. Но неоднократное получение налички на суммы более 600 тыс. р. за один раз, вызовет подозрение банка в рамках закона по борьбе с коррупцией № 115-ФЗ. Могут потребоваться документы, обосновывающие сделку.

Прежде чем снимать наличку, ИП обязан уплатить налоги и другие обязательные платежи. При наличии задолженности перевести средства на счет физического лица или снять наличными не получится.

Банками устанавливаются лимиты по проведению операций по снятию наличных по счетам физических лиц. Есть ограничение по максимально возможной сумме снятия средств, по количеству операций в день, неделю, месяц.

Операции по снятию денег являются платными. Комиссия может составить от 1 до 2,5% от суммы снятия.

Предприниматели освобождены от обязательного соблюдения кассовой дисциплины (у них отсутствует лимит остатка средств в кассе, необходимость расписывать собственные расходы и отчитываться за них), для избегания вопросов от налоговой службы лучше приходовать средства через приходный кассовый ордер и далее выдавать наличку расходным кассовым ордером с заполнением основания выдачи: выдача собственных средств, для производственной деятельности, доходы предпринимателя и т. д. Дополнительно, при получении средств для производственных целей необходимо собирать документы, подтверждающие целевое расходование средств: ведомости по зарплате, кассовые документы о покупке товаров, товарные чеки, счета-фактуры, накладные и т. д.

Таким образом, несмотря на то, что предприниматели находятся на упрощенной системе налогообложения, ведут свою деятельность без образования юридического лица, они должны вести полный бухгалтерский учет операций, связанных с наличными денежными средствами. Для того, чтобы у налоговой не возникли вопросы к ИП, лучше не использовать расчетный счет в личных целях и осуществлять снятие наличных через карточку физического лица.

bankstoday.net

обналичивание денежных средств, лимит на вывод

Cрочно нужны наличные средства? Проще всего обналичить средства со счета в банке. Но можно ли снимать деньги с расчетного счета ИП? Можно, если вы хотите вывести прибыль на личные нужды, лимит на получение денег не установлен. Мы расскажем, как снять деньги со счета ИП и какие документы для этого понадобятся.

Как снять деньги со счета ИП

Деньги, которые лежат на счете ИП, обычно тратят в корпоративных целях, но проверить это и проконтролировать вас никто не вправе.

Есть 4 способа вывода средств с расчетного счета:

1. Чековая книжка.

Непопулярный, но самый доступный вариант. К минусам можно отнести то, что обналичивание чека займет от 1 до 3 дней, а к выводимой сумме прибавится НДС.

Налог снимется со счета, а банк предоставит вам счет-фактуру этой операции. Получить деньги можно только в банке, в котором открыт счет.

2. Cash-карта.

Позволяет вывести наличные средства со счета через банкомат. Не нужно посещать банк, но за вывод средств может взиматься комиссия.

3. Касса банка.

Проводки через кассу банка позволяют вам обойтись без уплаты комиссии. Вывод денег таким способом требует написания заявления по форме вашей кредитной организации. Также вы должны указать основание платежа, например «средства для личных нужд».

4. Перевод денег с расчетного счета на личную банковскую карту ИП.

Комиссия в этом случае не взимается, но если вы хотите получить средства оперативно, то этот вариант вам не подойдет. Перевод будет осуществляться в течение дня.

Лимита для вывода денег с расчетного счета нет (Указание Банка России от 20.06.2007 № 1843-У). Основанием проводки может быть обналичивание прибыли от предпринимательской деятельности или получение личных средств. Иногда нужно указать в поручении, что выводимые деньги не облагаются НДС.

Если снятие денег производится на имя другого человека, к выводимой сумме добавятся проценты – деньги выступят в качестве собственности того, кому их перечислили.

Не стоит использовать средства из прибыли ИП для оплаты личных расходов прямо со счета, иначе налоговая инспекция начислит на них проценты. Вывод средств с расчетного счета не требует заполнения платежной ведомости. Весь отчет о совершенной операции – сам факт снятия денег, сумма и указанное назначение платежа.

У банков есть свои нормативные акты, запрещающие индивидуальному предпринимателю использовать свой личный счет для коммерческой деятельности. Обычно это правило указывается в договоре. Если вы нарушаете его, банк имеет право заморозить счет минимум на 3 дня и даже прервать сотрудничество.

Помните, что все деньги, лежащие на расчетном счете, принадлежат вам, и вы вправе ими пользоваться. Вам нужно лишь выбрать удобный способ снятия средств и правильно оформить операцию в банке.

zhazhda.biz