Зачем покупают чеки из Пятерочки и других супермаркетов

В интернете нередко можно встретить объявления о покупке или продаже чеков из сетевых супермаркетов вроде «Пятерочки», «Перекрестка» или «Дикси». Кроме того, чеки могут просить и в самих магазинах. Несмотря на то, что это кажется бессмысленным, есть несколько причин, по которым они все же могут понадобиться.

Фото: Depositphotos

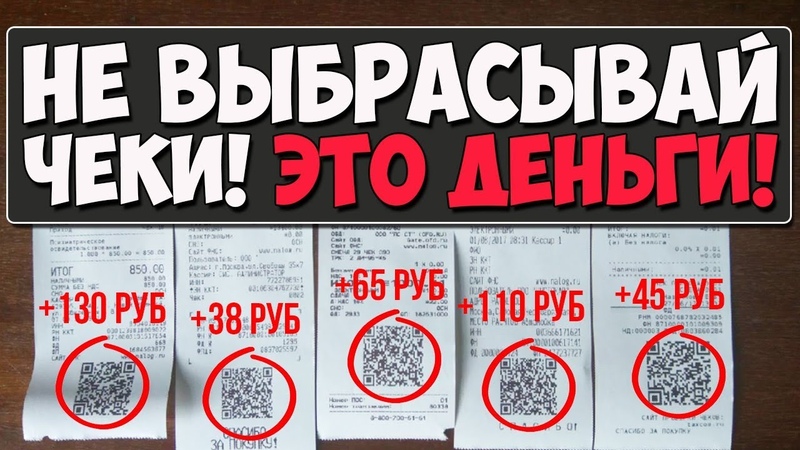

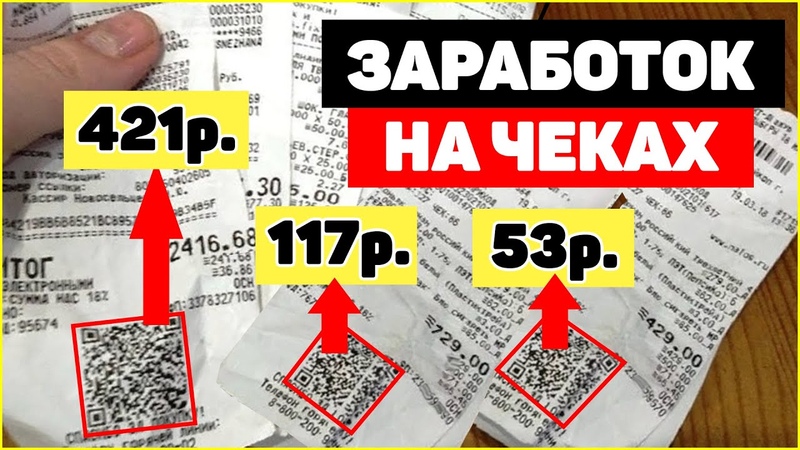

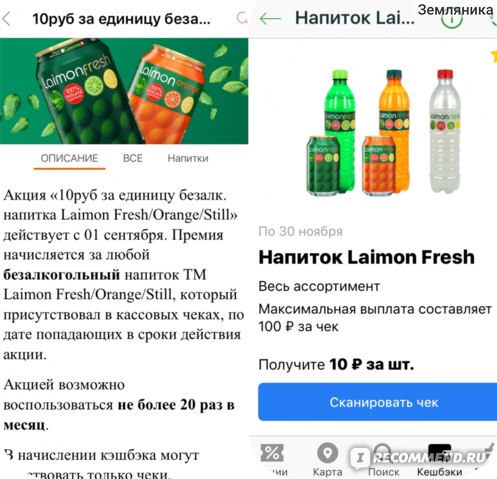

Кэшбэк или акцииНе секрет, что сейчас действует множество сервисов кэшбэка, которые принимают чеки на различные товары. Соответствующие мобильные приложения легко найти в Google Play и App Store. Схема простая: сканируете чек в приложении и получаете небольшое денежное вознаграждение. Вряд ли кто-то будет покупать чеки для этой цели, однако попросить вполне логичное решение. Разумеется, много на этом не заработать.

Также можно встретить объявления о покупке чеков на конкретный товар. Скорее всего, у производителя проходит акция, а чеки нужны для регистрации и в итоге получения призов. Впоследствии такие призы могут всплывать в объявлениях о продаже. Акции с регистрацией чеков не так распространенны, чаще производители принимают коды или другие вещественные доказательства покупки акционного товара: пробки, крышки, наклейки и т.п.

Впоследствии такие призы могут всплывать в объявлениях о продаже. Акции с регистрацией чеков не так распространенны, чаще производители принимают коды или другие вещественные доказательства покупки акционного товара: пробки, крышки, наклейки и т.п.

Часто объявления о покупке чеков нацелены на сотрудников магазина, которые имеют доступ к сотням чеков ежедневно. Ведь многие покупатели их просто не забирают. О том, почему так делать не стоит, читайте в нашем материале «Почему лучше не оставлять чеки на кассе».

Для отчетностиЧек — это прежде всего отчетный документ, который может понадобиться, например, для подтверждения командировочных расходов. Так, находясь в командировке в другом городе, человек может остановиться у друзей, родственников, снять недорогую квартиру или комнату. При этом документы будут говорить, о том, что все это время он был в гостинице. Таким образом, часть командировочных остается у недобросовестного работника.

Такие чеки в основном покупают через специальные онлайн-сервисы. За небольшую сумму вам обещают документ, который не отличается от подлинного и проходит проверку в ФНС. Стоит ли говорить, что это незаконно и, кроме того, еще и ненадежно. При должном усердии проверить подлинность такого липового чека не составит труда. К примеру, достаточно позвонить в гостиницу, в которой якобы останавливался сотрудник. Часто эти организации существуют только на бумаге и, естественно, телефоны будут недоступны или ответит другая организация.

За небольшую сумму вам обещают документ, который не отличается от подлинного и проходит проверку в ФНС. Стоит ли говорить, что это незаконно и, кроме того, еще и ненадежно. При должном усердии проверить подлинность такого липового чека не составит труда. К примеру, достаточно позвонить в гостиницу, в которой якобы останавливался сотрудник. Часто эти организации существуют только на бумаге и, естественно, телефоны будут недоступны или ответит другая организация.

В целом эта схема работает не только с гостиничными чеками, но и любыми другими: на продукты, лекарства, бензин и прочие расходы. Цель здесь одна — отчитаться о расходах, которых по факту не было. Но бывают и ситуации, когда отчетные документы не сохранились.

Если есть спрос, есть и предложение

Часто требуются подтверждения на стройматериалы или детские товары. К примеру, в Белгородской области в рамках реализации проекта «Большая Белгородская семья» можно получить компенсацию за детское питание. Для этого нужно предоставить чеки, подтверждающие покупку такого товара.

Это тоже интересно:

Во время загрузки произошла ошибка.Как заработать на кэшбэк сервисе, покупая продукцию от P&G

Более года назад появился Кэшбэк сервис от P&G — PGbonus.ru. Давайте постараемся разобраться, как можно заработать на этом сайте.

Как выгоднее получить кэшбэк

Самый простой способ – постепенно копить 10% кэшбэк от регулярных покупок акционных товаров. Хотя этот вариант и самый простой, но не самый эффективный. Намного выгоднее выбирать предложения с повышенным кэшбэком (он бывает до 100%). Тут есть лайфхак: многие предложения работают персонализированно, т.е. активируются в ленте исходя из совершенных ранее покупок, поэтому есть смысл сканировать как можно больше чеков. Узнать о таких предложениях можно из своей ленты кэшбэка или из рассылок на почту от Everydayme (иногда они попадают в спам или в раздел «промоакции», так что советуем проверить).Как не оказаться заблокированным в сервисе кэшбэк

Важно предупредить, что не стоит собирать чеки на кассе или грузить чужие чеки, добытые другим способом — это самый быстрый путь к блокировке.

Как гарантированно получить кэшбэк

Самый безопасный способ, за который никак нельзя оказаться в блоке – оставлять отзывы на продукты P&G (Pantene, Tide, Ariel, ClearBlue, Pampers и другие!) или на сам кэшбэк-сервис. Тут тоже есть небольшой совет: если вдруг возникли какие-то сложности, проще писать непосредственно организаторам данной акции ([email protected]), а не на общую почту PGbonus, так решение придет заметно быстрее. В целом же на сайте есть отдельная инструкция, как принимать участие в данной акции.Как получать самые большие бонусы

Самый щедрый способ – приглашать друзей. Правила акции могут слегка меняться, однако условия всегда остаются привлекательными. В группе Everydayme во Вконтакте можно встретить много жалоб на необоснованную блокировку за данную акцию, поэтому есть смысл разобраться.

Правда ли, что пользователь попадет в блок, если приглашенные друзья окажутся подставными или несуществующими лицами (так называемым фродом)? Ответ: да! Стоит отметить, что это все-таки не относится к ситуациям, когда пользователь пригласил 20 друзей, и из них 2-3 ввели несуществующие почты либо как-то иначе слукавили. Конечно, блок наступает за нарушение правил посерьезнее.

Проверка включает в себя несколько этапов, как автоматизированных, так и ручных, поэтому обмануть систему достаточно сложно. И если кому-то везет, это не значит, что он открыл путь к богатству, вероятнее всего его просто заблокируют позже.

Как пригласить друзей в сервис кэшбэк

Можно ли в таком случае поделиться своим реферальным кодом для регистрации в программе «Пригласи друга» на странице в социальных сетях? Мало ли кто зарегистрируется? Отвечаем: можно, и это самый простой вариант.Если у вас есть опасение, что кто-то из подписчиков из лучших побуждений начнет регистрировать много аккаунтов, можно просто сразу предупредить в посте при публикации, что так делать не нужно.

В заключении хочется сказать, что выводить деньги можно не только на мобильный телефон, о чем знают пока не все. В меню «вывести средства» вы найдете выпадающий список со следующими вариантами вывода средств:

Читать также:

Что такое кэшбэк и как это работает

Cashback от P&G: при каких условиях кэшбэк не выплачивается

Как получить кэшбэк

Фото: freepik.com

почему их нельзя выбрасывать или отдавать незнакомцам

Как мошенники могут использовать чеки из магазинов, какие способы мошенничества есть, как избежать обмана.

Изобретательность мошенников порой восхищает. Казалось бы, что можно придумать с обычными чеками из магазина, которые мы привыкли тут же выбрасывать или оставлять на кассе.

Как мошенники могут получить ваш магазинный чек

Трудностей в получении чека у мошенников обычно не возникает. В продуктовых магазинах их часто оставляют в корзинах и тележках, на столах, секциях для хранения сумок. В непродовольственных магазинах могут извлечь его из мусорной урны или выпросить у покупателей.

Симпатичная девушка или молодой человек попросит передать ему чек под благовидным предлогом. Такую необходимость обычно объясняют следующими причинами:

- Для подтверждения расходов на ребёнка в целях взыскания алиментов с отца в твёрдой сумме. Действительно, суды принимают чеки в качестве доказательств по алиментным делам, когда размер выплат определяется не в процентах от заработка, а в конкретной сумме.

- Для участия в различных акциях, проводимых магазинами и торговыми сетями.

- Для получения скидки или бонусов в конкретном магазине.

- Для отчётности на работе (например, в магазине канцтоваров, бытовой химии и т. п.) или даже перед мужем (женой).

Симпатичная девушка, просящая передать ей чек за покупку, может оказаться мошенницей

Креативные мошенники могут придумать и иные основания. Если у вас посторонний человек просит в магазине чек за совершённую покупку — сразу насторожитесь.

Если воры украли сумочку со всем содержимым, там могут оказаться и чеки. Не факт, но вполне возможно, что их используют в целях мошенничества.

Почему нельзя отдавать чек из магазина в чужие руки: виды мошенничества

Что же можно придумать с обычным чеком, полученным при оплате пакета молока или нового пальто? Хитроумные мошенники придумали два варианта незаконного получения дохода.

Если расчёт был по банковской карте

При оплате банковской картой в чеке отражаются последние две или четыре цифры номера. Обычно имя и фамилия владельца не указываются, но если при оплате использовалась какая-нибудь бонусная карточка, то фамилия может быть напечатана в дополнительном чеке.

Обычно имя и фамилия владельца не указываются, но если при оплате использовалась какая-нибудь бонусная карточка, то фамилия может быть напечатана в дополнительном чеке.

Из чеков можно узнать фамилию владельца и последние цифры номера карты

Если мошеннику повезло и он выяснил фамилию и имя владельца карты и последние цифры, следующим этапом будет установление номера телефона. Выяснить его можно с помощью социальных сетей, начав общение с потенциальной жертвой или её друзьями, даже просто просмотрев профиль. После выяснения номера вступают в действие схемы «развода» по телефону.

Злоумышленник звонит доверчивому покупателю, представляется сотрудником банка и сообщает, что его карта заблокирована. Для правдоподобности называются последние цифры карточки. Блокировка произошла якобы из-за того, что совершённая им покупка признана сомнительной, называются дата и место покупки. Такая информированность вызывает доверие у потенциального потерпевшего. Далее выясняются сведения, необходимые для входа в онлайн-приложение или личный кабинет владельца карты.

В конечном счёте жертву просят повторить код, который приходит для открытия входа в личный кабинет, якобы для идентификации владельца карты. После этого снимаются все деньги. Поразительно, но несмотря на очевидность такого «развода», мошенникам нередко удаётся получить всю необходимую информацию и провернуть аферу.

Данная схема работоспособна, но довольно сложна и зависит от многих неизвестных — удастся ли выяснить фамилию, получится ли найти нужного человека в соцсетях, сообщит ли жертва свои банковские данные и т. д. Гораздо проще и надёжнее второй способ незаконного промысла.

Если расчёт был наличными

При оплате наличными чек может быть использован повторно и неоднократно.

Разновидностью схемы является последующая сдача вещи продавцу — передумали покупать, не подошёл фасон или размер и т. д. В настоящее время сдать непонравившуюся покупку просто. Закон «О защите прав потребителей» обязывает продавца лишь обменять неподошедший непродовольственный товар в течение 14 дней после покупки. Однако торговые точки часто идут навстречу потребителю и возвращают деньги. К тому же оказывается, что найти подходящую для мошенника замену не получается.

Схема с возвратом работает так: мошенник выносит товар, а потом возвращается с ним за деньгами (одежда мала, а подходящего размера нет)

По такой схеме потерпевшим является магазин. С юридической точки зрения, покупатель не считается сообщником или пособником, в его действиях по передаче чека нет состава преступления. Но с моральной позиции доверчивый клиент фактически обеспечивает преступнику возможность безнаказанно совершать кражи.

Продавцы-мошенники

Иногда наживиться с помощью чеков пытаются недобросовестные продавцы. Такие схемы используются в основном в продуктовых магазинах. Кассир пробивает дополнительные товары, которые покупатель не приобретал. Если покупка идёт на крупную сумму и по многим позициям, то банка консервов или килограмм сосисок могут незаметно раствориться и покупатель просто не заметит, что заплатил большую сумму. Чтобы гарантированно избежать неприятностей, кассиры стараются не отдавать чек покупателю. Если продавец так поступает — это верный признак того, что вас обсчитали.

Всегда требуйте чек у продавца

Что надо делать с магазинными чеками

Чтобы не стать жертвой обмана или не помогать магазинным ворам, чеки ни в коем случае нельзя передавать посторонним. Их можно оставить на кассе, но только если вы доверяете магазину. Продавцы знают об уловках мошенников и проследят, чтобы оставленная бумажка не попала в чужие руки.

Чек можно выбросить в урну возле кассы, если в нём нет надобности, но предварительно его надо порвать так, чтобы информацию было невозможно прочитать и восстановить. В крайнем случае можно складировать их в кармане или дамской сумочке, периодически проводя ревизию и уничтожение. Кражи по второй схеме должны совершаться в тот же день, когда был куплен товар, поэтому старые чеки утрачивают актуальность и неинтересны злоумышленникам.

Чеки от дорогих товаров, особенно на гарантии, надо сохранять — они подтверждают оплату конкретному продавцу. Держать их лучше дома вместе с другими документами, подальше от света, воды и обогревательных приборов, чтобы не повредить. Это на случай, если придётся отдать вещь в ремонт или вернуть в магазин.

Это на случай, если придётся отдать вещь в ремонт или вернуть в магазин.

Изобретательные мошенники придумывают всё новые и новые схемы обмана и противоправного завладения чужими деньгами. Вот почему нельзя отдавать чеки из магазина посторонним. Проявляйте бдительность при общении с незнакомыми людьми и в нетипичных ситуациях. Это позволит вам не стать жертвой злоумышленников.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

«ФНС сможет в онлайне видеть, что происходит по всей стране»

Директор OFD.ru Николай Жмуренко — о кассовой реформе, big data и о том, как передачей фискальных данных занялся USM Holdings

Евгений Разумный

С 1 июля этого года большая часть российской розницы будет отчитываться перед налоговиками в режиме онлайн: магазины, салоны красоты и любые другие предприятия, у которых есть кассовые аппараты, в реальном времени должны будут отправлять данные о пробиваемых чеках в Федеральную налоговую службу (ФНС).

В России в год пробивается 50 млрд чеков, и на первый взгляд кажется, что масштабный проект перевода розницы на онлайн-кассы грозит огромным количеством проблем. Зачем реформа понадобилась ФНС, как готовиться к ней розничным сетям, интернет-магазинам и небольшим торговым точкам и стоит ли опасаться проблем покупателям, в интервью изданию «Ведомости&» рассказал директор оператора фискальных данных OFD.ru («Петер-Сервис Спецтехнологии»), входящего в USM Holdings, Николай Жмуренко.

OFD.ru

Проект создан командой Николая Жмуренко на базе «Петер-Сервис Спецтехнологий» – дочерней компании «Петер-Сервиса», основанной в Санкт-Петербурге в 1992 г. «Петер-Сервис» – одна из крупнейших IT-компаний в России, занимается разработкой билинговых систем (решают для операторов связи задачи по сбору информации об использовании телекоммуникационных услуг, их тарификации, выставлению счетов абонентам и обработке платежей). «Петер-Сервис» входит в группу USM Holdings Алишера Усманова.

«50 млрд чеков»

– Закон об онлайн-кассах довольно сложный, сроки очень сжатые, предпринимателям требуется решить большое количество проблем. Вы так не считаете?

– Я согласен, что закон сложный. Если сравнить версию закона с поправками, касающимися электронных чеков, и старую версию закона, они по количеству страниц различаются в разы. В предыдущей редакции закона было пять страниц, в действующей – 50. Основное, что появилось, – онлайн-передача данных. Раньше при покупке товара данные о чеке записывались на специальный чип (ЭКЛЗ) и хранились в самой кассе. Раз в год специальная компания вынимала из кассы этот фискальный чип и передавала предпринимателю на хранение, на его место ставила новый и опломбировывала кассу. А тот должен был хранить ЭКЛЗ в течение пяти лет. По новому законодательству данные о пробитом чеке касса сразу отправляет в ФНС. Но не напрямую, а через оператора фискальных данных (ОФД) – вот, собственно, мы такой организацией и являемся.

Раньше при покупке товара данные о чеке записывались на специальный чип (ЭКЛЗ) и хранились в самой кассе. Раз в год специальная компания вынимала из кассы этот фискальный чип и передавала предпринимателю на хранение, на его место ставила новый и опломбировывала кассу. А тот должен был хранить ЭКЛЗ в течение пяти лет. По новому законодательству данные о пробитом чеке касса сразу отправляет в ФНС. Но не напрямую, а через оператора фискальных данных (ОФД) – вот, собственно, мы такой организацией и являемся.

– И что это дает?

– То, что информация о чеке хранилась на фискальном чипе у предпринимателя, никакого смысла не имело. Без проверки налоговая инспекция не могла выяснить, что происходило на кассе. Новые правила дают ФНС возможность в онлайн-режиме видеть, что же происходит на кассах по всей стране. И ФНС на основании этой информации может делать какие-то выводы. Например, надо проверять компанию или нет. Налоговики, собственно, перед собой такую задачу и ставят. Если с кассы идет стабильный объем чеков и он соответствует объему чеков по похожим точкам по стране или городу, то нет никакой причины для проверки. А если, например, как это бывает у некоторых ресторанов, по выходным вдруг ломаются карточные терминалы и можно платить только наличными, возникает вопрос: а правильно ли они все проводят по кассе? Если падает объем чеков по выходным, хотя должно быть вроде наоборот, значит, туда можно выйти с проверкой.

Если с кассы идет стабильный объем чеков и он соответствует объему чеков по похожим точкам по стране или городу, то нет никакой причины для проверки. А если, например, как это бывает у некоторых ресторанов, по выходным вдруг ломаются карточные терминалы и можно платить только наличными, возникает вопрос: а правильно ли они все проводят по кассе? Если падает объем чеков по выходным, хотя должно быть вроде наоборот, значит, туда можно выйти с проверкой.

– То есть цель ФНС – выявить какие-то необычные события из получаемого массива данных?

– Да, это создание работоспособной системы для контроля за оборотом розницы.

– Сколько чеков пробивается в год по стране?

– По текущим данным по всем кассам, которые работают по стране, пробивается около 50 млрд чеков в год. Данные разнятся. Кто-то называл 30 млрд чеков, но, когда готовился закон, участвовавшие в подготовке эксперты посчитали, появилась цифра 50 млрд чеков.

– ФНС будет в состоянии анализировать это все? Это же огромный массив данных, примерно как телефонный трафик.

– Давайте посмотрим, что это за массив данных, которые нужно хранить и анализировать. Пятилетний объем хранения этих чеков – это примерно 30–40 терабайт. Чтобы представить, что это такое, вспомните, что многие покупают для домашнего пользования компактное терабайтное хранилище данных для видео – на нем можно разместить, говорят, около 400 фильмов. Выходит, что это не какая-то ужасающая цифра с точки зрения хранения. Так что, я думаю, ФНС справится.

– Как можно представить себе 30–40 терабайт? Какое помещение нужно для их хранения?

– На каждого ОФД – а их пока пять – это 1–2 стойки в дата-центре. С учетом требований к надежности будет по 1–2 стойки в двух дата-центрах. С точки зрения масштабов хранение фотографий Facebook – намного более сложная задача, чем хранение четко структурированной информации с чека.

– А что все-таки с аналитикой?

– Если бы я был ФНС, я бы выстроил систему определения экстремумов. То есть выдачи информации по необычному поведению. Это абсолютно рабочая тема, и в ФНС понимают, что нужна сложная аналитика, работа с big data.

Это абсолютно рабочая тема, и в ФНС понимают, что нужна сложная аналитика, работа с big data.

– То есть ФНС получает big data, которые позволят, например, узнавать о реальной инфляции в стране, заменив Росстат?

– Вы совершенно правы. Только не заменить, а стать источником данных, которые будут полезны и другим ведомствам. У налоговой службы будет точная информация, которую, вероятно, и Росстат сможет использовать для каких-то своих целей. Я считаю, что правильно построенная автоматизация всем на пользу – и государству, и бизнесу. Чем меньше контактов с бумагами и личных встреч, тем лучше: цифры точнее, потери времени меньше. Если я честный продавец, лучше пусть ФНС смотрит, что у меня происходит на кассах в онлайн-режиме, чем будет приезжать с проверками и отнимать у меня время.

«Передача данных от касс в налоговую службу есть не только в России»

– Кто и почему придумал эту реформу? Это была инициатива ФНС?

– Да, это была именно их инициатива. Еще на старте обсуждения возможных изменений представители ФНС говорили, что действующая система не позволяет им эффективно контролировать. Эта история с кассами укладывается в логику того, что делает последние годы ФНС: раньше все было на бумаге, теперь постепенно все переходит в онлайн: отчетность, счета-фактуры, теперь – кассовые документы.

Еще на старте обсуждения возможных изменений представители ФНС говорили, что действующая система не позволяет им эффективно контролировать. Эта история с кассами укладывается в логику того, что делает последние годы ФНС: раньше все было на бумаге, теперь постепенно все переходит в онлайн: отчетность, счета-фактуры, теперь – кассовые документы.

– Где-то еще в мире есть подобные проекты?

– Да, передача данных от касс в налоговую службу есть не только в России. В Казахстане такая система работает, в Грузии, Черногории, Южной Корее, Канаде, Швеции, Венгрии и еще ряде стран работает или внедряется. Страны очень разные по состоянию экономики, развитию бизнеса.

– В российской реальности это все-таки палка о двух концах: к тем, к кому раньше не приходили, потому что их данных никто не видел, теперь скорее всего придут. Такие опасения у бизнеса, в первую очередь небольшого, есть.

– Это вопрос, немного выходящий за тему касс. Речь идет фактически об адекватности налоговой системы. Можно говорить, например, что налоги так велики, что некоторые бизнесы не могут существовать. Но тогда именно над этим и нужно работать, а не бороться со следствием – инструментарием доступа ФНС к фискальным данным. Мне кажется, в самой системе онлайн-передачи данных в налоговую инспекцию ничего опасного нет.

Можно говорить, например, что налоги так велики, что некоторые бизнесы не могут существовать. Но тогда именно над этим и нужно работать, а не бороться со следствием – инструментарием доступа ФНС к фискальным данным. Мне кажется, в самой системе онлайн-передачи данных в налоговую инспекцию ничего опасного нет.

«Если все проснутся 20 июня…»

– Закон вступает в силу через четыре месяца, с 1 июля. Успеет ли ФНС за оставшееся время настроить всю систему? Закон в реальности заработает?

– Успеет или нет, зависит от всех участников процесса, не только от ФНС. В стране сейчас около 1,2 млн работающих касс. Каждая из них должна быть модернизирована или заменена, многие торговые точки уже приступили к этой работе.

– Если все остальные проснутся 20 июня…

– Вот если все проснутся 20 июня и основной вал [подключения к системе] пойдет в ночь на 1 июля, тут, как ни готовься, любую IТ-систему можно положить, это будет как DDoS-атака. Так всегда бывает, если любой процесс, растянутый во времени, все попытаются сделать одновременно за один час. Вот, например, если вечером накануне 1 июля все магазины срочно займутся модернизацией и регистрацией касс в ФНС…

Так всегда бывает, если любой процесс, растянутый во времени, все попытаются сделать одновременно за один час. Вот, например, если вечером накануне 1 июля все магазины срочно займутся модернизацией и регистрацией касс в ФНС…

– …то все магазины закроются и не будут работать несколько дней.

– Что очень плохо. И для магазинов – они выручку потеряют. И для нас как покупателей – хотелось бы в июле что-то покупать.

– Сравнимая по масштабам ситуация уже была – когда внедрялась ЕГАИС, рынок лихорадило несколько месяцев. Какой риск сейчас? Есть ли оценки, например, сколько магазинов могут не успеть в срок и закрыться?

– Это зависит от всех: от готовности ФНС, от желания бизнеса не дотягивать до последнего. Если никто не будет тянуть, все будет сделано в срок. Если судить по крупным сетям, то они уже начали готовиться: 99% торговых сетей знают, что им делать, у них есть планы [перехода на новую систему].

Николай Жмуренко

Родился в Киеве в 1974 г. Окончил инженерно-экономический факультет Московского государственного университета путей сообщения и программу «Стартап академия» Московской школы управления «Сколково». Прошел путь от бухгалтера в малом бизнесе до финансового директора в таких компаниях, как «Система телеком», «Группа Связной», оператор связи «Синтерра». В 2012 г. запустил проект мобильного эквайринга 2can (ЗАО «Смартфин») – сервис приема платежей банковскими картами через смартфоны. В 2016 г. возглавил проект по созданию оператора фискальных данных OFD.ru.

Окончил инженерно-экономический факультет Московского государственного университета путей сообщения и программу «Стартап академия» Московской школы управления «Сколково». Прошел путь от бухгалтера в малом бизнесе до финансового директора в таких компаниях, как «Система телеком», «Группа Связной», оператор связи «Синтерра». В 2012 г. запустил проект мобильного эквайринга 2can (ЗАО «Смартфин») – сервис приема платежей банковскими картами через смартфоны. В 2016 г. возглавил проект по созданию оператора фискальных данных OFD.ru.

В крупных сетях все автоматизировано, а рабочее место кассира – это, по сути, компьютер с подключенным к нему фискальным регистратором. Для них появляется функция передачи данных и меняются данные, которые указаны в чеке. Сетям надо скорректировать программное обеспечение (ПО) – они и так над этим постоянно работают. Заметная часть крупных ритейлеров уже занята доработкой софта. На мой взгляд, было бы идеально, если бы доработки стартовали летом прошлого года. Но лето и осень они пропустили. У нас было ощущение, что это ПО – как раз бутылочное горлышко для закона. Но сейчас мы видим, что сети работают над этим.

Но лето и осень они пропустили. У нас было ощущение, что это ПО – как раз бутылочное горлышко для закона. Но сейчас мы видим, что сети работают над этим.

Дальше можно подключать [к системе] новые кассы. Сети постепенно заменяют кассы – некоторые на незначительном объеме касс уже обкатывают технологию: передают данные по новому закону, в том числе и через нас. Как только обкатают, планомерно проведут замену или модернизацию касс. Если не затянут до конца лета, то справятся.

– Но сетевая розница – это далеко не вся торговля в стране.

– Меньше половины. Если брать все, что мы считаем сетями, – то это 350 000–400 000 касс из 1,2 млн. Остальное – одиночные точки, переносные кассовые аппараты. В большинстве случаев это так называемые автономные кассы. То есть моноблок из клавиатуры, монитора и принтера чеков – абсолютно ни с чем не связанный аппарат. Его нужно или модернизировать, или поменять. Сколько времени на это надо? В пределах недели точно можно уложиться.

– А модернизационных комплектов и касс достаточно у продавцов? Не получится ли, что их просто не окажется в нужном количестве в продаже?

– Все зависит от всплеска. Худшая ситуация – если все только в июне бросятся к производителям. Конечно, производители касс знают, сколько касс находится в стране. Все они знают масштабы бедствия и ожидают спроса. Производители могут, конечно, создать огромный запас – арендовать склады и ждать, когда все придут в последний момент. Но я даже не представляю, как профинансировать этот проект. Поэтому и производители говорят: «Приходите заранее, времени пока достаточно». Это позволит удовлетворять спрос постепенно. Малому бизнесу уже пора об этом задуматься. Даже если еще месяц подумать – успеешь. Купить, а дальше подключить к ОФД и зарегистрировать в ФНС. Если раньше нужно было делать это физически – нести кассу в инспекцию, – то теперь можно зарегистрировать ее на сайте nalog.ru и к ОФД подключиться удаленно, через сайт. Процедура занимает около 15 минут.

«Миф об интернет-магазинах»

– Как сегодня ведут себя предприниматели? Сколько у вас сейчас клиентов?

– Мы начали работать полноценно с декабря, уже к концу января у нас было порядка 250 клиентов более чем с 30 000 единиц ККТ, которую они сейчас подключают к нам. В основном это кассовая техника двух десятков крупных торговых компаний, но и первые представители малого бизнеса начали подключаться: более 200 клиентов – это владельцы 1–2 кассовых аппаратов. Крупные сети начали раньше работать со своей кассовой техникой, так как у них весь процесс изменений может занимать от нескольких месяцев до полугода. Они дорабатывают свой кассовый софт, обкатывают технологию, проводят тендеры среди ОФД. Мы часть их выиграли, заключили договоры. Малый бизнес, мы предполагаем, начнет проявлять активность весной.

– Правильно ли мы понимаем, что серьезная трансформация ждет интернет-магазины?

– Там есть свои сложности, но есть и мифы. Главный миф – якобы у интернет-магазинов появилась обязанность ставить кассы с 1 июля. Вот совершенная неправда. Обязанность применять кассы у интернет-магазинов существует много лет – с 2003 г. У них была обязанность не просто формировать чеки, а формировать чеки на бумаге. И по мере того как интернет-торговля росла, становилась все более сложной, росли и проблемы с этими бумажными чеками. Например, товар в интернет-магазине может вообще не иметь физического воплощения – игры, софт, фильмы. Я могу не встречаться с поставщиком товаров. Например, цветы, за которые расплачиваюсь карточкой в интернете, я точно не себе заказываю. Но в законе было написано – бумажный чек, никаких исключений для интернета не было. Теперь в законе все по-другому: бумажный чек для описанных выше ситуаций не нужен, нужен электронный чек. И все. В нем просто должны быть все строчки, требуемые ФНС. В законе появилась отдельная статья, учитывающая особенности интернет-торговли.

Вот совершенная неправда. Обязанность применять кассы у интернет-магазинов существует много лет – с 2003 г. У них была обязанность не просто формировать чеки, а формировать чеки на бумаге. И по мере того как интернет-торговля росла, становилась все более сложной, росли и проблемы с этими бумажными чеками. Например, товар в интернет-магазине может вообще не иметь физического воплощения – игры, софт, фильмы. Я могу не встречаться с поставщиком товаров. Например, цветы, за которые расплачиваюсь карточкой в интернете, я точно не себе заказываю. Но в законе было написано – бумажный чек, никаких исключений для интернета не было. Теперь в законе все по-другому: бумажный чек для описанных выше ситуаций не нужен, нужен электронный чек. И все. В нем просто должны быть все строчки, требуемые ФНС. В законе появилась отдельная статья, учитывающая особенности интернет-торговли.

– Есть мнение, что интернет-магазинам теперь понадобятся целые фермы касс, потому что одна или две не справятся с резким ростом количества чеков.

– Те интернет-магазины, которые уже с кассами работали, до сих пор были в неудобной ситуации: им надо было печатать бумажный чек, чтобы точно выполнить требования закона, рядом с кассой должен был круглосуточно сидеть человек. Конечно, этого никто не делал – чеки пробивались не в момент покупки, а, допустим, в момент выдачи товара курьеру со склада, небольшое нарушение. Если онлайн-оплат много, то нужно много кассиров, печатающих чеки к отгружаемому товару. Теперь, выходит, всего этого не надо. Интернет-магазину нужно просто подключить фискальные регистраторы к своему ПО, внеся в него некоторые доработки. Поставить фискальные регистраторы туда, где есть бесперебойное электропитание и доступ в интернет. Скорее всего это дата-центр, где располагаются серверы интернет-магазина. Программа будет формировать заказы, принимать платежи по картам, а фискальные регистраторы – отправлять данные в ФНС. Для большинства интернет-магазинов речь идет не о сотнях и не тысячах, а о двух фискальных регистраторах на один магазин; по техническим характеристикам (емкость, память) достаточно и одного, но второй нужен для резервирования. 20 крупнейшим по количеству продаж интернет-магазинам понадобится с учетом резервирования более 10 фискальных регистраторов, из них пяти самым крупным – от 30 до 100 фискальных регистраторов.

– А что с небольшими интернет-магазинами? Например, мелкие стартапы, продающие вещи или сладости через Instagram?

– Маленькие интернет-магазины пользуются в основном облачными сервисами. Те помогают им собирать и обрабатывать заказы, принимать платежи. Наша версия, которую мы отрабатываем, такова: партнеры интернет-магазина должны обеспечить ему облачный кассовый сервис. Сам интернет-магазин напрямую не взаимодействует с дата-центром, а предоставляющий ему сервис партнер может разместить фискальные регистраторы в том дата-центре, где расположены его серверы. Скоро мы анонсируем подписание соглашения с несколькими такими сервисами, которые обеспечивают прием платежей для интернет-магазинов. Что это означает на практике? Сервис закупает фискальные регистраторы, берет на себя все заботы по их установке в дата-центре, подключению к своему ПО, к ОФД, а клиенты покупают или берут в аренду эти установленные фискальные регистраторы, регистрируя их на свое имя в ФНС.

– Реформа обеляет рынок интернет-торговли?

– Отчасти да. Те, кто раньше вынужденно нарушал закон, перестанет это делать. В этой ситуации исчезновение бумажного чека дает возможность обелиться, а наличие облачных сервисов сделает услугу кассовых чеков доступной. Другой вопрос – микробизнес. Если это один заказ в месяц и нет денег оплатить инсталляцию фискального регистратора, возникает вопрос: это магазин или просто хобби?

– Но это довольно распространенная история…

– В этом случае бизнес не окупится. Для таких единичных продаж должны появиться какие-то сервисы, агрегирующее продажи и прием платежей. Мне известно, что некоторые платежные агрегаторы сейчас корректируют свои юридические схемы, чтобы взять на себя обязанность формирования фискальных чеков при приеме платежей в качестве агента маленьких интернет-магазинов.

Софт вместо тетрадки

– Данные с касс идут не напрямую в ФНС, а через ОФД, таких как ваша компания. Сами ОФД готовы к работе?

– Да. Мы начали готовиться еще до принятия закона, после того как был опубликован проект. Мы поступили так, наши коллеги по цеху поступили так же. Налоговая служба даже создала открытый форум для тех, кто хотел стать ОФД. Поэтому к моменту вступления закона в силу каждым из претендентов уже была проделана большая работа по созданию первой версии программно-аппаратного комплекса (ПАК) ОФД. А за прошедшие с момента вступления закона в силу полгода ПАК ОФД дорабатывался под уточнявшиеся требования ФНС, разработанные ФНС протоколы информационного обмена.

– А этот список ОФД открыт?

– Да, на сайте ФНС. Чтобы в него попасть, нужно было лицензироваться по ряду направлений, создать ПАК ОФД, создать и аттестовать систему информационной безопасности для хранящихся у ОФД данных, подать комплект подтверждающих проделанную работу документов в ФНС. Первые операторы активно готовились, разбирались в деталях, начали заранее, до вступления закона в силу работать над софтом и документами. Например, мы [еще до разъяснений ФНС] поняли, что нам надо не только создать систему безопасности данных, но и аттестовать ее в специализированной организации и уже этот аттестат подавать в ФНС в комплекте документов. Сначала ОФД стали те, кто начал работать, прочитав первый проект закона, за год до вступления в силу итогового документа. Сейчас начнется следующая волна, операторов будет даже больше, чем нужно, потом, возможно, часть уйдет с рынка – это обычный процесс.

Например, мы [еще до разъяснений ФНС] поняли, что нам надо не только создать систему безопасности данных, но и аттестовать ее в специализированной организации и уже этот аттестат подавать в ФНС в комплекте документов. Сначала ОФД стали те, кто начал работать, прочитав первый проект закона, за год до вступления в силу итогового документа. Сейчас начнется следующая волна, операторов будет даже больше, чем нужно, потом, возможно, часть уйдет с рынка – это обычный процесс.

– Заработок операторов, в том числе и ваш, – это абонентская плата, которую владельцы подключенных к вам касс платят за передачу данных, плюс продажа им аналитики на основе этих данных?

– Да. Именно так. Небольшая торговая точка теперь автоматически получит все свои детальные данные о продажах в электронном виде вместо применявшейся раньше тетрадки для ручного учета. А данные в электронном виде можно обрабатывать, анализировать для повышения продаж, среднего чека; мы будем предлагать владельцам касс такие дополнительные сервисы. Большим сетям это менее интересно, потому что у них есть собственные ERP-системы и налажена работа с аналитикой, но даже там есть интерес. Ритейлеры, например, могут использовать наши данные для работы контрольно-ревизионных отделов, которые сейчас выезжают на места для проверки своих торговых точек. Потому что постоянно что-нибудь пропадает: то отчеты по кассе, то деньги, то кассиры. А тут данные все на месте, их можно видеть, никуда не выезжая.

– Сколько касс должен обслуживать один оператор, чтобы его бизнес был рентабельным?

– Где-то около 100 000 касс, чтобы быть самоокупаемыми и не просить денег у акционера. Дальше вопрос в том, как ты развиваешь проект, какие новые сервисы предоставляешь и т. д. Сервисы будут давать доход, не связанный с кассовым обслуживанием, а связанный с обслуживанием бизнеса. Например, у большого бизнеса все автоматизировано и видно, когда и сколько товаров или услуг какого наименования продано. А вот для малых предприятий автономная касса, а рядом тетрадка, в которой кассир записывает продажи, – довольно частая картина. Хозяину интересно, что и когда он продал. Теперь все кассы передают данные в ФНС через ОФД, а у предпринимателей есть личный кабинет на сайте ОФД, где они видят все свои транзакции. Мы можем предложить анализ этих данных за небольшие деньги, явно меньшие, чем предприниматель потратил бы на отдельное ПО, причем как на покупку, так и на написание собственного.

«USM Holdings эта тема заинтересовала»

– Как вы вообще решили заняться ОФД? Кто к кому пришел – вы к USM Holdings или они к вам?

– Мой предыдущий бизнес – проект мобильного эквайринга 2can. В OFD.ru многие пришли со мной из мобильного эквайринга – из 2can и его конкурентов. Эти два бизнеса – мобильный эквайринг и передача данных в ФНС – очень похожи. Различие только в строчках передаваемой информации. Кстати, требования к качеству интернета в эквайринге намного выше. Потому что в эквайринге оплата в торговой точке не завершится, пока не придет положительный ответ от банка. Если проблемы со связью, покупателю приходится ждать или он не может оплатить картой. А в онлайн-кассе покупатель получил чек и ушел, а процесс [передачи данных] продолжается без него. Касса, после того как пробила чек, передает данные в ОФД, оператор должен ответить, что принял данные. Но если интернет плохой или сбой в сети, то ничего страшного не произойдет. Касса ставит этот чек в очередь и будет его постоянно пытаться передать в течение 30 дней. Любая проблема с интернетом, обрывом связи решается намного быстрее, за месяц интернет-кабель можно заново протянуть. И только после этого срока, если проблема не решена, касса блокируется.

А в онлайн-кассе покупатель получил чек и ушел, а процесс [передачи данных] продолжается без него. Касса, после того как пробила чек, передает данные в ОФД, оператор должен ответить, что принял данные. Но если интернет плохой или сбой в сети, то ничего страшного не произойдет. Касса ставит этот чек в очередь и будет его постоянно пытаться передать в течение 30 дней. Любая проблема с интернетом, обрывом связи решается намного быстрее, за месяц интернет-кабель можно заново протянуть. И только после этого срока, если проблема не решена, касса блокируется.

– Какого качества должен быть интернет? Достаточно, например, 3G?

– Даже 2G хватит. Есть разные модели касс: они могут работать по выделенной линии, по WiFi или через sim-карту (у операторов связи, например у «Мегафона», есть для этого специальные сервисы и тарифы – м2м, machine-to-machine). Для передачи фискальных данных можно сделать связь ограниченного доступа, и это намного дешевле, чем стандартные тарифы мобильных операторов.

– Хорошо. А как все-таки создавался бизнес и есть ли у вас в нем доля?

– Это были параллельные процессы – сбор команды, проработка проекта, договоренности со стратегическим партнером-инвестором. USM Holdings был одним из тех, с кем мы обсуждали проект. Их эта тема заинтересовала. Они, например, активно занимаются сервисами с big data и в лице компании oneFactor. В группе есть «Мегафон», который активно развивает направление связи М2М. Мы сейчас начали предлагать этот сервис как клиентам, так и производителям касс. Более того, «Мегафон» уже предлагает вместе с OFD.ru единое решение: касса + М2М связь + сервис ОФД. Менеджерский пакет есть, но его размер не раскрываем.&

Текст: Сергей Васнецов

Полная версия статьи. Сокращенный газетный вариант можно посмотреть в архиве «Ведомости&» (смарт-версия)

«Едадил» научился собирать деньги с производителей, а не с супермаркетов → Roem.ru

Обновлённая версия приложения «Едадил» предложила кэшбэк за определённые покупки — деньги возвращаются покупателям на телефон или в кошелёк Яндекс. Денег. Покупатель сканирует приложением QR-код с чека, а после проверки производитель товаров возвращает покупателю обещанную сумму. Основатель проекта Наталия Шагарина и бизнес-директор Георгий Макаров перечислили «Ведомостям» своих первых партнёров, ими стали: «Балтика», «Морозко», Coca-Cola, Efes, Ferrero, Henkel, KraftHeinz, L’Oreal, Mars, Nestle, «Bonduelle Кубань» и другие. Как уточнили в «Морозко» — новый способ продвижения не зависит от торговых сетей. Глава московского офиса «Морозко» Дмитрий Урожаев объяснил, что кэшбэк обходится им дешевле регулярных промоакций в торговых сетях. Однако Георгий Макаров пообещал, что кэшбэк появится и для розничных сетей. Деньги смогут возвращаться покупателям за определённую сумму чека в магазине сети или накопленные траты по нескольким чекам в определённый период.

Денег. Покупатель сканирует приложением QR-код с чека, а после проверки производитель товаров возвращает покупателю обещанную сумму. Основатель проекта Наталия Шагарина и бизнес-директор Георгий Макаров перечислили «Ведомостям» своих первых партнёров, ими стали: «Балтика», «Морозко», Coca-Cola, Efes, Ferrero, Henkel, KraftHeinz, L’Oreal, Mars, Nestle, «Bonduelle Кубань» и другие. Как уточнили в «Морозко» — новый способ продвижения не зависит от торговых сетей. Глава московского офиса «Морозко» Дмитрий Урожаев объяснил, что кэшбэк обходится им дешевле регулярных промоакций в торговых сетях. Однако Георгий Макаров пообещал, что кэшбэк появится и для розничных сетей. Деньги смогут возвращаться покупателям за определённую сумму чека в магазине сети или накопленные траты по нескольким чекам в определённый период.

До настоящего момента «Едадил» публиковал купоны на скидку — например магазинов сети «Перекресток». И с новыми кэшбэками, и со старыми купонами, «Едадил» зарабатывает на комиссии за покупку, объяснил Георгий Макаров. Ещё один способ заработка — баннеры брендов в приложении. Директор по работе с ритейлерами компании Nielsen Дмитрий Швецов успокоил сети и объяснил, что новые инструменты не заменят промоакции в торговых сетях: «покупатель часто принимает решение о покупке спонтанно». Директор по маркетингу торговой сети «Дикси» Ирина Рамазанова согласна: «это, по существу, долгосрочный инструмент. Сетям нужно и то и другое».

Ещё один способ заработка — баннеры брендов в приложении. Директор по работе с ритейлерами компании Nielsen Дмитрий Швецов успокоил сети и объяснил, что новые инструменты не заменят промоакции в торговых сетях: «покупатель часто принимает решение о покупке спонтанно». Директор по маркетингу торговой сети «Дикси» Ирина Рамазанова согласна: «это, по существу, долгосрочный инструмент. Сетям нужно и то и другое».

Георгий Макаров привёл ещё один довод, почему сети заинтересованы в сотрудничестве:

«Едадил» позволяет узнать о потребителе больше, чем его поведение в отдельном магазине [прим. Roem.ru: новая версия приложения научилась работать с конкретными магазинами, по выбору покупателя, раньше сервис работал только с общими каталогами на всю сеть магазинов] если ритейлер, исходя из аналитики программы лояльности, видит, что потребитель не покупает молоко, и не понимает причин этого, то данные «Едадила» позволяют понять, покупает ли он молоко у конкурентов или не покупает вообще.

В сентябре 2015 года 10% агрегатора спецпредложений в офлайн-магазинах «Едадил» купил поисковик «Яндекс». В октябре 2017 мобильные приложения «Яндекса» и аналитическая «Метрика», независимо от «Едадил», научились следить за посетителями офлайн заведений, например магазинов. Ранее в октябре «Яндекс» предложил рекламодателям гиперлокальный таргетинг. Поисковик и его партнёры раскрывали некоторую статистику эффективности. Так Показ «Яндексом» медийной рекламы детского питания «Агуша» в радиусе одного километра от магазинов «Лента» и «Дикси» вызвал рост продаж «Агуши» на 10 и 8 процентных пунктов в «Ленте» и «Дикси» соответственно, по сравнению с магазинами контрольной группы. Новый проект, кэшбэк-сервис в «Едадил», тестировался с августа 2017 года.

Финансовый директор Walmart видит рост от дополнительных проверок стимулов после рекордных продаж в США

- Финансовый директор Walmart Бретт Биггс поговорил с CNBC после отчета компании за четвертый квартал в четверг.

- Бриггс сказал, что еще одна проверка стимулов может дать компании импульс.

- Замечания финансового директора подчеркивают важность дополнительных проверок стимулов для национальной экономики.

- Посетите бизнес-раздел Insider, чтобы узнать больше.

Walmart Бретт Биггс сказал CNBC, что еще одна проверка стимулов может дать компании «толчок».

Биггс выступил после того, как компания сообщила о своей прибыли за четвертый квартал, которая не оправдала ожиданий Уолл-стрит, несмотря на рекордные продажи в США; акции упали на 6,2% в четверг. Примечательно, что прибыль от электронной коммерции только увеличилась. на 69%; как сообщил Бен Винк из Insider — наименьшее увеличение с момента начала пандемии.

На фоне дебатов между республиканцами, демократами и экономистами по поводу размера следующего пакета мер стимулирования, замечания Биггса подчеркивают важность такого расходы на крупнейшего розничного торговца страны.

«Когда деньги упадут, мы увидим, что расходы увеличиваются довольно быстро, и я ожидаю, что если мы получим еще один раунд стимулов, который, очевидно, обсуждается, мы увидим нечто подобное», — сказал Биггс CNBC.

Walmart не сразу ответил на запрос инсайдера о комментарии.

Потребительские расходы в США в целом подскочили в конце декабря, когда американцы получили чеки на стимулирование экономики. В записке Bank of America, посвященной агрегированным данным по картам, было обнаружено, что расходы получателей стимулирующих чеков подскочили на 12.7% в годовом исчислении за неделю, закончившуюся 16 января — большой скачок по сравнению с увеличением расходов лишь на 2,8% у тех, кто не получил чеки на стимулирование экономики.

Те, кто получил чеки и заработал менее 50 000 долларов, также потратили больше, что на 22% больше, чем в прошлом году. Также увеличились расходы тех, кто имел право на расширенные льготы UI.

Рестораны также продемонстрировали рост после распространения последних проверок стимулов, повторив аналогичную схему с апреля 2020 года. Однако эффект от этого повышения, вероятно, не продлится слишком долго.Розничные расходы также выросли в январе, поскольку американцы получили стимулирующие чеки и снизились случаи заболевания COVID-19.

Однако эффект от этого повышения, вероятно, не продлится слишком долго.Розничные расходы также выросли в январе, поскольку американцы получили стимулирующие чеки и снизились случаи заболевания COVID-19.

Текущий американский план спасения на 1,9 триллиона долларов содержит стимулирующие чеки на 1 400 долларов — более чем вдвое больше, чем на 600 долларов, выданных в конце декабря и начале января. Опрос Morning Consult показал, что более трети американцев планируют вложить эти чеки в свои сбережения.

Генеральный директор Walmart Дуг Макмиллон сказал CNBC, что он подчеркнул необходимость дополнительных проверок стимулов на встрече в Белом доме на прошлой неделе.Он сказал, что покупатели по-разному расходуют свои стимулирующие чеки, а вторые больше идут на предметы первой необходимости.

«По поведению наших клиентов мы можем видеть, что некоторые клиенты — поскольку они получили этот последний стимул — тратят больше на базовые вещи, больше на частные бренды, меньшие размеры упаковки и тому подобное», — сказал Макмиллон CNBC, — «в отличие от к некоторым стимулирующим долларам, которые были выплачены ранее в прошлом году, которые были потрачены больше как чеки на возврат налогов, когда люди покупали телевизоры и другие вещи, чтобы развлекаться дома. «

«

Как работает бизнес по обналичиванию чеков? | Малый бизнес

Автор Cynthia Gaffney Обновлено 29 января 2019 г.

Предприятия по обналичиванию чеков, также известные как предприятия по оказанию денежных услуг, предоставляют клиентам простой способ превратить свою зарплату или другие чеки в наличные без необходимости полагаться на банковский счет . Компании, занимающиеся обналичиванием чеков, обычно работают круглосуточно и предоставляют легкий и быстрый доступ к наличным деньгам, когда они нужны людям. По данным Федеральной корпорации по страхованию вкладов (FDIC), 20 процентов американских домохозяйств не имеют банковского счета или предпочитают использовать альтернативные методы обналичивания своих зарплат, включая бизнес по обналичиванию чеков.

Наконечник

Комиссии, взимаемые за услуги по обналичиванию чеков, приносят доход для ведения бизнеса, так что он может приносить прибыль. Комиссионные рассчитываются на основе суммы чека, вероятности его подлинности и общего риска транзакции.

Основы бизнеса

Обналичивание чеков стремится избежать как можно большего риска. Руководство обучает сотрудников тому, как выявлять мошеннические транзакции, и обучает их следить за выявлением потенциальных мошенников.Сотрудники начинают с проверки личности каждого клиента. Клиенты также должны предоставить контактную информацию, а в некоторых пунктах обналичивания чеков перед обналичиванием чеков требуется сфотографировать каждого клиента.

Затем служащий исследует чек различными способами, чтобы убедиться, что он не поддельный или поддельный. Они могут позвонить в банк-эмитент или работодателю, если только чек не был выпущен известной организацией с хорошей репутацией, такой как Налоговая служба. Сотрудник оценивает риск, связанный с обналичиванием чека, и, как только он проходит тщательную проверку, сотрудник сообщает клиенту, сколько они дадут наличными и сколько будут взимать комиссионные.

Как они зарабатывают деньги

Комиссии, взимаемые за услуги по обналичиванию чеков, приносят доход для ведения бизнеса, так что он может приносить прибыль. Комиссионные рассчитываются на основе суммы чека, вероятности его подлинности и общего риска транзакции. Многие службы обналичивания чеков не принимают личные чеки, и даже по чекам на небольшие суммы взимаются сборы, которые составляют значительный процент от номинальной стоимости чека.

Для чека, выписанного, например, на 1000 долларов, служба обналичивания чеков может взимать фиксированную плату в размере 5 долларов плюс комиссию в размере 1% от общей суммы, на общую сумму 15 долларов.Как правило, размер комиссии составляет от 0,5% до 5% и может зависеть от законов штата и местных законов, а также от типа и суммы чека.

Регулирование бизнеса

Крупные суммы денег проходят через службы обналичивания чеков, и Министерство финансов США устанавливает строгие правила в отношении этих видов бизнеса. В соответствии с Законом о банковской тайне (BSA) эти компании обязаны вести подробные записи транзакций и предоставлять информационные отчеты по определенным типам транзакций. Владелец бизнеса должен зарегистрироваться в Министерстве финансов и предоставить информацию в его Сеть по борьбе с финансовыми преступлениями (FinCEN). Компании должны продлевать регистрацию каждые два года, в противном случае им может грозить гражданская и уголовная ответственность.

Владелец бизнеса должен зарегистрироваться в Министерстве финансов и предоставить информацию в его Сеть по борьбе с финансовыми преступлениями (FinCEN). Компании должны продлевать регистрацию каждые два года, в противном случае им может грозить гражданская и уголовная ответственность.

Риски и безопасность

Для этих видов бизнеса отмывание денег представляет собой реальный риск, и FinCEN имеет определенные требования, которым должна соответствовать каждая служба обналичивания чеков в рамках обычных операций. Бизнесу необходимо разработать и внедрить эффективную программу борьбы с отмыванием денег.Программа должна защищать бизнес от участия в любых видах деятельности по отмыванию денег или финансовых схемах для поддержки террористической деятельности.

Если какое-либо лицо в течение одного дня совершит транзакцию на сумму 10 000 долларов и более, компания должна подать в FinCEN отчет о транзакции в электронном виде. Если у компании, занимающейся обналичиванием чеков, есть основания подозревать подозрительную активность в отношении какой-либо одной транзакции или серии транзакций, она должна в электронном виде отправить в FinCEN отчет о подозрительной деятельности на сумму 2000 долларов США или более.

Когда я плачу за продукты чеком, куда идет этот чек?

В 2000 году только в США будет выписано около 70 миллиардов чеков. Это означает, что каждый рабочий день обрабатывается около 270 миллионов чеков. Отслеживание всей этой бумаги — довольно сложная процедура.

После того, как вы оплатили продукты чеком, первым делом чек отправляется в банк продуктового магазина, где он депонируется. Но средства могут быть доступны не сразу, если вы и ваш продуктовый магазин не используете один и тот же банк (около 30 процентов чеков выписываются и депонируются в один и тот же банк), и в этом случае обработка или клиринг осуществляется внутри компании. .Но в противном случае банк продуктового магазина, вероятно, захочет проверить чек с вашим банком, банком-плательщиком , прежде чем он конвертирует сумму чека в наличные. Но большинство банков не общаются друг с другом напрямую; вместо этого они проходят через посредника, банк-посредник .

Существует три типа банков-посредников:

Федеральный резервный банк — центральный банк США. Региональные отделения Федеральной резервной системы обрабатывают чеки для банков, у которых есть счета, и взимают комиссию за свои услуги. Такие услуги включают инкассацию чеков, авиаперевозку чеков в Резервный банк и доставку чеков банкам-плательщикам. Резервные банки обрабатывают около 27 процентов чеков США.

Региональные отделения Федеральной резервной системы обрабатывают чеки для банков, у которых есть счета, и взимают комиссию за свои услуги. Такие услуги включают инкассацию чеков, авиаперевозку чеков в Резервный банк и доставку чеков банкам-плательщикам. Резервные банки обрабатывают около 27 процентов чеков США.

Банки-корреспонденты — это банки, которые установили «партнерские отношения» с другими банками для прямого обмена чеков и платежей, минуя Федеральную резервную систему и ее комиссионные.Внешние банки могут через банк-корреспондент обмениваться чеками и платежами с одним из его партнеров.

Банки-корреспонденты могут также образовать клиринговую палату , корпорацию , в которой участники обменивают чеки и платежи массово, а не по чеку, что может быть довольно неэффективным, когда каждый банк может получать тысячи чеков в день. Банки расчетной палаты накапливают чеки, выписанные на других членов, и обменивают их на ежедневной основе.Чистые платежи по этим чекам часто производятся через Fedwire, систему электронных денежных переводов (EFT), которая обрабатывает крупномасштабные расчеты по чекам между банками США.

Банки-корреспонденты и клиринговые центры составляют частный сектор клиринга чеков, и вместе они обрабатывают около 43 процентов чеков США.

В процессе расчета есть пять основных шагов:

- Продуктовый магазин кладет ваш чек в свой банк.

- Банк продуктового магазина передает ваш чек вместе с запросом на оплату в банк-посредник для проверки и расчета. Банк-посредник идентифицирует банк-плательщик.

Чтобы идентифицировать банк-плательщик, банк-посредник смотрит на ваш чек маршрутный номер , девятизначный номер в нижнем левом углу вашего чека, слева от номера вашего счета. Маршрутный номер идентифицирует банк, выпустивший чек. Каждый банк в США имеет хотя бы один маршрутный номер.

- Определив ваш банк как банк-плательщик, банк-посредник представляет вашему банку выписанный вами чек вместе с запросом на платеж. Если ваш банк согласен заплатить, чек был проверен.

- Банк-посредник приступает к оплате чека, дебетует ваш банк и кредитует банк продуктового магазина на сумму чека.

- Ваш банк дебетует ваш текущий счет.

В конце этого процесса продуктовый магазин получает полный доступ к денежной стоимости выписанного вами чека.А в конце месяца, когда приходит ваша банковская выписка, этот чек снова оказывается у вас в руках или напечатан на вашей выписке.

Чтобы получить дополнительную информацию о банковских и личных финансах, воспользуйтесь ссылками на следующей странице.

Магазин обналичивания чеков | Encyclopedia.com

Что это означает

Организации по обналичиванию чеков (CCO), обычно известные как магазины по обналичиванию чеков, представляют собой торговые точки, которые обналичивают чеки за определенную плату. Они обналичивают различные чеки, включая чеки заработной платы, личные чеки, государственные чеки (например, чеки социального обеспечения), возврат подоходного налога, страховые чеки, денежные переводы и кассовые чеки (последние два являются разными видами предоплаченных ваучеров, которые могут быть приобретенными для осуществления платежа третьей стороне; оба обычно используются вместо личных чеков). Многие магазины по обналичиванию чеков также предлагают различные вторичные услуги, в том числе ссуды до зарплаты (небольшие краткосрочные ссуды, которые предназначены для погашения в следующий день выплаты жалованья заемщику), денежные переводы и оплату счетов (при этом покупатель может оплатить коммунальные услуги). счет и другие счета через CCO). Некоторые торговые точки также продают денежные переводы, лотерейные билеты, автобусные билеты, услуги передачи факсов, предоплаченные телефонные карты и почтовые марки.

Многие магазины по обналичиванию чеков также предлагают различные вторичные услуги, в том числе ссуды до зарплаты (небольшие краткосрочные ссуды, которые предназначены для погашения в следующий день выплаты жалованья заемщику), денежные переводы и оплату счетов (при этом покупатель может оплатить коммунальные услуги). счет и другие счета через CCO). Некоторые торговые точки также продают денежные переводы, лотерейные билеты, автобусные билеты, услуги передачи факсов, предоплаченные телефонные карты и почтовые марки.

В Соединенных Штатах клиентами пунктов обналичивания чеков являются преимущественно малообеспеченные и работающие малоимущие люди, многие из которых принадлежат к этническим меньшинствам.Большинство из них не имеет счетов в традиционных финансовых учреждениях, таких как банки. Людей, которые либо не хотят, либо не могут вести дела с банками, часто называют «не охваченными банковскими услугами». В 2006 году Совет управляющих Федеральной резервной системы (комитет, который наблюдает за Федеральной резервной системой, центральной банковской системой США) подсчитал, что почти 13 процентов семей в США не имели текущих счетов. Было проведено серьезное исследование, чтобы понять, почему эта группа населения стремится избегать традиционных финансовых институтов.Хотя по этому поводу все еще ведутся споры, некоторые причины включают: базовое недоверие к банкам, представление о том, что банковские сборы слишком высоки, и неспособность банков предоставлять финансовые услуги, которые удовлетворяют потребности людей с низкими доходами.

Было проведено серьезное исследование, чтобы понять, почему эта группа населения стремится избегать традиционных финансовых институтов.Хотя по этому поводу все еще ведутся споры, некоторые причины включают: базовое недоверие к банкам, представление о том, что банковские сборы слишком высоки, и неспособность банков предоставлять финансовые услуги, которые удовлетворяют потребности людей с низкими доходами.

Индустрия обналичивания чеков стремительно выросла с середины 1980-х годов. В 2006 году в Соединенных Штатах насчитывалось около 13 000 пунктов обналичивания чеков, в которых ежегодно обналичивались чеки на сумму более 80 миллиардов долларов. CCO могут быть небольшими, независимыми предприятиями или крупными региональными или национальными сетями.Наиболее известными CCO в США являются ACE Cash Express, Cash America International и EZCorp.

CCO также были предметом пристального внимания общественности и правительства: в то время как некоторые люди утверждают, что магазины обналичивания чеков предоставляют столь необходимые финансовые услуги сегменту населения, который не обслуживается должным образом в других местах, другие утверждают, что отрасль несправедливо использует наиболее уязвимым в финансовом отношении населением страны, взимая непомерную плату.

Когда это началось

Обналичивание коммерческих чеков появилось в Соединенных Штатах в начале 1930-х годов как нишевый бизнес для обработки платежных ведомостей и чеков государственной помощи (государственной помощи).После масштабных банкротств банков в конце 1920-х — начале 1930-х годов многие американцы неохотно вкладывали чеки в банки, предпочитая вместо этого обналичивать свои чеки в соседних барах и магазинах, которые взимали небольшую плату за услуги. С учреждением в 1934 году FDIC (Федеральная корпорация по страхованию вкладов, которая гарантирует индивидуальные банковские вклады от банкротства банков) доверие общества к банкам в значительной степени восстановилось, а рост индустрии обналичивания чеков оставался скромным на протяжении десятилетий.

Промышленность получила серьезный импульс в 1980 году с наступлением дерегулирования банков. Отменив определенные правительственные ограничения на деятельность банков, сберегательных касс и кредитных союзов (финансовых учреждений, принадлежащих их членам), дерегулирование привело к усилению конкуренции между основными финансовыми учреждениями различных типов. В последовавшей за этим борьбе за прибыль многие традиционные банковские учреждения закрыли менее прибыльные отделения в бедных городских кварталах, ввели плату за обналичивание чеков и штрафы для счетов, которые опустились ниже определенного баланса, и прекратили предоставление различных видов услуг (таких как небольшие, краткосрочные кредиты), в которых нуждаются домохозяйства с низкими доходами.

Таким образом, дерегулирование создало вакуум, в котором значительная часть населения не имела адекватного доступа к базовым банковским услугам. Этот пробел был быстро заполнен магазинами по обналичиванию чеков и другими услугами «периферийного банковского обслуживания», такими как центры выдачи ссуд до зарплаты и ломбарды (выдающие небольшие краткосрочные ссуды в обмен на некоторую часть ценной собственности, которая используется в качестве обеспечения). .

Более подробная информация

Вероятно, самая большая привлекательность магазина по обналичке чеков — это удобство, которое оно предлагает. В отличие от банков, которые обычно придерживаются обычных рабочих часов, большинство CCO остаются открытыми допоздна (некоторые открыты круглосуточно) шесть или семь дней в неделю. Кроме того, многие банки удерживают чек (особенно если он выписан на сумму, превышающую остаток на текущем счете вкладчика), так что вкладчик не может получить доступ к средствам до тех пор, пока чек не будет подтвержден (признан действительным), что часто занимает несколько дней. Напротив, магазин по обналичиванию чеков предлагает владельцу чека мгновенную наличность. Миллионы американцев испытывают нехватку денежных средств (это означает, что денег с одной зарплаты едва хватает до тех пор, пока не будет получена следующая зарплата, или даже их закончатся).Для этих людей выгода мгновенного получения наличных перевешивает плату, связанную с удобством. Действительно, по данным Центров финансового обслуживания Америки (FiSCA), отраслевой торговой группы, которая представляет CCO и кредиторов до зарплаты, 30 миллионов человек ежегодно обналичивают 180 миллионов чеков в CCO в Соединенных Штатах.

Пункты обналичивания чеков рассчитывают комиссию за обналичивание чека в процентах от суммы чека. Максимальные проценты варьируются от штата к штату в соответствии с законами штата, но обычно они составляют от 2 до 3 процентов для платежной ведомости или государственного чека.Например, если вы обналичиваете чек на 500 долларов в магазине по обналичиванию чеков, который взимает 2,5 процента, комиссия составит 12,50 долларов. Комиссия за обналичивание личных чеков намного выше и может даже превышать 15 процентов, потому что существует большая вероятность того, что чек не будет оплачен. Хотя эти сборы могут показаться тривиальными по сравнению с выгодой от получения мгновенного доступа к вашим средствам, они складываются: по оценкам FiSCA, годовой доход от обналичивания чеков в США составляет более 1,6 миллиарда долларов. Кроме того, исследования показали, что средний американец, не охваченный банковскими услугами, тратит примерно 10 процентов своего годового дохода на обналичивание чеков и другие «дополнительные банковские услуги».

Самая важная вторичная услуга, предлагаемая CCO, — ссуды до зарплаты. Наряду с обналичиванием чеков, ссуды до зарплаты стали процветающим бизнесом в 1990-х годах. Для людей, у которых есть текущие счета, ссуды до зарплаты предназначены для покрытия непредвиденных расходов и общей нехватки денежных средств, а также для предотвращения возврата чеков и сборов за овердрафт. (Когда на чьем-либо банковском счете недостаточно средств для покрытия выписанного чека, говорят, что этот чек «отскакивает», когда получатель пытается его обналичить.) Клиент берет ссуду до зарплаты, выписывая кредитору чек с датой обратной даты (датировка означает пометку с указанием будущей даты, когда он может быть обналичен) на определенную сумму денег. Срок ссуды обычно составляет от одной до двух недель, в зависимости от того, когда заемщик ожидает получить свою следующую зарплату. Комиссия за получение кредита обычно составляет от 15 до 30 долларов за каждые 100 долларов. Несмотря на то, что эта комиссия составляет очень высокую годовую процентную ставку (от 300 до 900 процентов), многие люди готовы платить ее в обмен на быстрый доступ к необходимым наличным деньгам.

Последние тенденции

Возможность предлагать широкий спектр услуг стала критически важной для CCO в середине 1990-х, когда быстрый рост электронного банковского обслуживания (особенно прямого депозита) стал серьезной проблемой для отрасли. Прямой депозит — это система, которая позволяет работодателям и государственным учреждениям отправлять платежи в электронном виде на банковский счет сотрудника или получателя. Деньги переводятся немедленно, поэтому банку не нужно приостанавливать платеж и не взимать соответствующую комиссию.Рост числа безбумажных транзакций грозил отобрать у них значительную долю в основной деятельности CCO — обработке бумажных чеков. В значительной степени появление прямого депозита побудило многие CCO расширить свои услуги, включив в них продажу лотерейных билетов, проездных на автобус, телефонных карточек и почтовых марок. CCO также отреагировали, найдя способы участвовать в процессе прямого депозита. Например, они вступили в партнерские отношения с банками для получения депозитов определенного сегмента клиентов (особенно тех, у кого нет банковских счетов) и взимали с этих клиентов фиксированную ежемесячную плату (обычно менее 10 долларов США) за снятие средств.

Эти и другие договоренности о партнерстве привели к тому, что в первом десятилетии двадцать первого века различия между CCO и основными финансовыми услугами стали все более размытыми.

Ваша зарплата | Consumer.gov

Как часто я буду получать зарплату?

Большинство рабочих мест оплачиваются вам либо:

- раз в неделю

- один раз в две недели

- один или два раза в месяц

Где я могу обналичить зарплату?

Многие предприятия позволяют обналичивать чеки.Иногда они берут плату. Вы можете обналичить зарплату по телефону:

- банки и кредитные союзы

- некоторые круглосуточные магазины, продуктовые магазины и другие магазины

- пункта обналичивания чеков

Обналичивание чека в банке или кредитном союзе обычно осуществляется бесплатно. Иногда банк, указанный на чеке, может обналичить зарплату, если у вас нет счета.

Предприятия взимают разные комиссии за обналичивание чеков. Позвоните, посетите или зайдите в Интернет, чтобы узнать, сколько взимает компания.

Позвоните, посетите или зайдите в Интернет, чтобы узнать, сколько взимает компания.

Почему я могу использовать прямой депозит?

Если вы используете прямой депозит, вы получаете деньги в день выплаты зарплаты. Вы:

- не нужно ждать, чтобы обналичить или внести свой чек

- Получите наличные без комиссии за обналичивание чека

- не рискуйте потерять чек

Для использования прямого депозита у вас должен быть счет в банке или кредитном союзе. Спросите своего работодателя, предлагает ли он прямой депозит. Возможно, вам придется подписаться на это.

Узнайте больше об открытии банковского счета.

Почему я приношу домой меньше денег, чем зарабатываю?

Ваш работодатель вычитает или удерживает деньги для уплаты налогов до того, как вы получите зарплату. Закон гласит, что работодатели должны вычесть деньги в размере:

Закон гласит, что работодатели должны вычесть деньги в размере:

- Государственная пошлина

- Федеральный налог

- FICA (налоги на социальное обеспечение и медицинское обслуживание)

- Страхование по инвалидности или безработице

Работодатели тоже берут деньги на пособия, если они у вас есть.В их числе:

- медицинское страхование

- пенсионно-накопительный счет

Почему я должен, чтобы мой работодатель брал деньги для пенсионных накоплений?

Деньги на пенсионном счете могут расти, пока вы не выйдете на пенсию. 401 (k) — это один из типов пенсионных счетов.

Некоторые работодатели предлагают совпадение. Совпадение означает, что работодатель поместит дополнительные деньги на ваш пенсионный счет, если вы положите на него часть своих денег.

Когда мне нужно изменить мои налоговые удержания?

Проверьте свои удержания, когда в вашей жизни происходят большие перемены. Вы можете задолжать больше или меньше налогов, чем раньше. Вы бы хотели удержать больше денег, если у вас больше налогов. Вы хотели бы удерживать меньше денег, если у вас меньше налогов.

Изменения, влияющие на ваши налоги, могут быть, если вы:

- выйти замуж или развестись

- родить ребенка

- смени работу

Поговорите со своим работодателем или в отдел кадров, если у вас большие изменения.

Прочитайте большеПравила обналичивания чеков заработной платы в продуктовом магазине

Многие продуктовые магазины предлагают услугу обналичивания чеков как простой способ для своих клиентов обналичить чеки заработной платы.Магазины обычно пользуются покровительством кассира по обналичиванию чеков, и со временем эта практика помогает развивать лояльных клиентов, которые могут не иметь банковского счета или по другим причинам не могут его использовать. Учреждения, предлагающие эту услугу, обычно рекламируют свои правила и положения по обналичиванию чеков в своих отделах обслуживания клиентов или на веб-сайтах.

Что вам нужно

Первое, что вам понадобится для обналичивания чека в продуктовом магазине, — это удостоверение личности. Это могут быть водительские права, государственное удостоверение личности с фотографией или военный билет.Многие магазины также попросят карту социального обеспечения. Для каждого магазина важно убедиться, что чек обналичивает нужный человек. Для защиты от кражи личных данных в продуктовых магазинах Kroger во время каждой транзакции используется аутентификация по отпечатку пальца через систему безопасного касания и оплаты Biometric Access Corporation. Walmart просит, чтобы клиенты, обналичивающие чеки заработной платы, просто подписывали чек и предоставляли действительную идентификацию в реестре.

Associated Fees

В магазинах Walmart и Kroger (крупнейший в Америке розничный торговец продуктами питания) взимается комиссия за обналичивание.Walmart взимает 4 доллара за обналичивание чеков на сумму до 1000 долларов включительно, в то время как Крогер обналичивает чеки на сумму до 2000 долларов за 3,50 доллара. Оба будут обналичивать чеки на сумму до 5000 долларов, но Walmart позволяет клиентам обналичивать чеки на сумму до 7500 долларов с января по апрель, чтобы удовлетворить тех, кто обналичивает свои чеки возврата IRS. Walmart также предлагает альтернативу комиссии за обналичивание чеков с помощью Walmart Moneycard. Купите карту в любом магазине или в Интернете, и Walmart обналичит ваш чек и положит его на карту. Помимо получения наличных денег в большинстве банкоматов, карту можно использовать везде, где принимаются дебетовые карты Visa или Mastercard.Карту можно использовать повторно, и вам не нужно платить комиссию каждый раз при ее загрузке при внесении прямых депозитов или при использовании функции обналичивания чеков Walmart.

Оба будут обналичивать чеки на сумму до 5000 долларов, но Walmart позволяет клиентам обналичивать чеки на сумму до 7500 долларов с января по апрель, чтобы удовлетворить тех, кто обналичивает свои чеки возврата IRS. Walmart также предлагает альтернативу комиссии за обналичивание чеков с помощью Walmart Moneycard. Купите карту в любом магазине или в Интернете, и Walmart обналичит ваш чек и положит его на карту. Помимо получения наличных денег в большинстве банкоматов, карту можно использовать везде, где принимаются дебетовые карты Visa или Mastercard.Карту можно использовать повторно, и вам не нужно платить комиссию каждый раз при ее загрузке при внесении прямых депозитов или при использовании функции обналичивания чеков Walmart.

А как насчет личных проверок?

Хотя вы можете обналичить свой платежный чек в продуктовом магазине, возможно, вы не сможете обналичить личный чек в одном — даже если он предназначен для оплаты проделанной вами работы. Как правило, в продуктовых магазинах обналичиваются государственные чеки, чеки на возврат налогов, чеки кассиров, чеки страховых выплат, а также чеки на получение пенсионных выплат на сумму 401 тыс. Однако Publix обналичивает некоторые личные чеки и чеки заработной платы, но не обналичивает налоговые чеки, чеки со скидкой или личные чеки, которые были выписаны вам другим лицом. Если вы не уверены, примут ли ваш чек в вашем местном продуктовом магазине, лучше позвонить заранее и подтвердить их политику, чтобы избежать ненужных поездок и дополнительных разочарований.

Где обналичить расчетный чек без банковского счета

Согласно опросу FDIC, проведенному в 2017 году, шесть с половиной процентов американцев не имеют банковского счета.Если вы относитесь к 8,4 миллионам семей без банковского счета, есть альтернативы для обналичивания вашей зарплаты. Большинство из этих вариантов сопряжены с расходами, которые превышают расходы некоторых банков, поэтому сначала стоит рассмотреть возможность открытия банковского счета.

Причины открытия банковского счета

Открытие банковского счета упростит обналичивание ваших зарплатных чеков, и это не дорого для начала. Открыть банковский счет можно быстро и легко, и в большинстве случаев вы можете сделать это онлайн.

Открыть банковский счет можно быстро и легко, и в большинстве случаев вы можете сделать это онлайн.

Низкие комиссии

Вы даже можете получить текущий счет без чеков. Например, Key Bank предлагает «беспроблемный чековый счет» с минимальным депозитом в 10 долларов и без ежемесячных комиссий. После первых 30 дней в качестве владельца счета вы можете внести чек и получить доступ к своим средствам только с однодневным удержанием. Если у вас есть эквивалентный остаток на вашем счете, вы можете сразу обналичить чек. Key Bank может выдать вам дебетовую карту, связанную со счетом, которая принимается практически везде, не хуже наличных, и будет застрахована от потери.

Всегда проверяйте, существуют ли требования к минимальному балансу и какие-либо комиссии, связанные с текущим счетом.

Однако многие банки, такие как Key Bank, предлагают счета без ежемесячной платы за обслуживание, если вы держите счет открытым в течение определенного периода времени.

Прямой депозит

Банковский счет позволит вам выбрать прямой депозит вашим работодателем или государственными учреждениями, такими как Налоговая служба и Социальное обеспечение. Затем деньги можно потратить с помощью своей дебетовой карты, не беспокоясь о посещении банка или учреждения, занимающегося обналичиванием чеков.

Легкий доступ к деньгам на счете