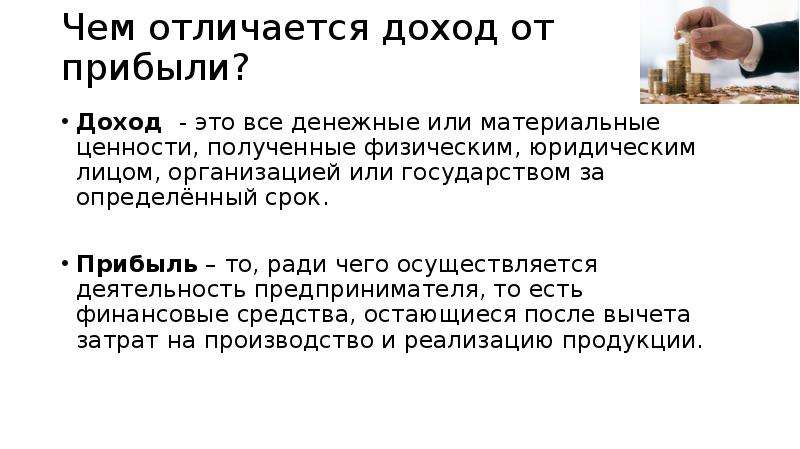

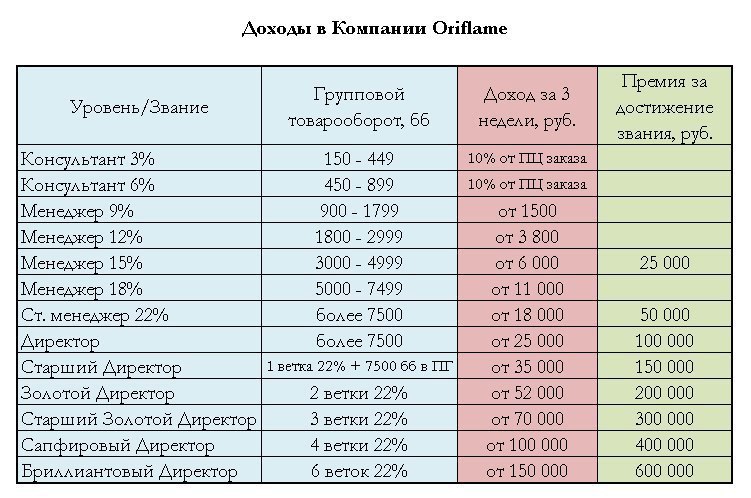

Доход — Что такое Доход?

Доход — денежные или иные ценности, получаемые в результате какой-либо деятельности.Можно выделить следующие виды доходов: доходы населения; доходы предприятий (фирм), организаций; доходы государства.

В доходы населения входят заработная плата, предпринимательский доход, дивиденды на имеющиеся у населения акций; проценты на сбережения, вложенные в банк, рента на сданную в аренду недвижимость и др.

Источником дохода предприятий или фирм является прибыль, процент или рента, в зависимости от типа предприятия.

Однако в доходы предприятия входит не вся прибыль.

Из валовой прибыли делаются внешние отчисления.

Часть прибыли, полученной предпринимателем, становится его личным предпринимательским доходом.

Оставшаяся часть прибыли составляет собственно доход самого предприятия, которая используется на расширение производства, подготовку кадров, социальную сферу и т. д.

Доходы государства выступают как финансовая база государственных расходов через механизм государственного бюджета.

Совокупный доход государства складывается из текущих доходов и доходов от операций с капиталом (поступления от продажи капитальных активов).

Текущие доходы складываются из налогов и неналоговых поступлений.

Налоги — это обязательные, невозвратные платежи субъектов хозяйствования и населения государству.

Налоговые поступления это доходы от государственной собственности и предпринимательской деятельности, продажи принадлежащего государству имущества, запасов, земли.

В доходы государства включаются также полученные официальные трансферты, в которые входят все невозвратные платежи от органов государственного управления, других государств или международных организаций.

Главным источником дохода государства являются налоги. Их доля в совокупном доходе государства в развитых странах составляет 80-90%. Общий доход страны, приносимый всеми факторами производства, — это национальный доход. Сюда входит совокупность всех доходов: заработная плата, доходы от личного подсобного хозяйства, прибыль, рента, процент. Национальный доход является обобщающим показателем экономического развития страны наряду с такими показателями, как валовой национальный продукт (ВНП) и валовой внутренний продукт (ВВП).

Национальный доход является обобщающим показателем экономического развития страны наряду с такими показателями, как валовой национальный продукт (ВНП) и валовой внутренний продукт (ВВП).

Тема 407 — Доход от коммерческой деятельности

Доход от коммерческой деятельности может включать доход, полученный от продажи товаров или услуг. Например, гонорары, полученные профессиональным специалистом, регулярно занимающимся своей профессиональной деятельностью, считаются доходом от коммерческой деятельности. Арендная плата, получаемая лицом, занимающимся коммерческой деятельностью в сфере недвижимости, также является доходом от коммерческой деятельности. Платежи, получаемые коммерческой организацией в имущественной форме или в виде услуг, подлежат включению в доходы по справедливой рыночной стоимости этого имущества или услуг.

Коммерческая организация может иметь форму индивидуального частного предприятия, партнерства или корпорации. Индивидуальное частное предприятие – неинкорпорированная компания, находящаяся в единоличной собственности владельца. Индивидуальное частное предприятие не является юридическим лицом, отличным от своего владельца. При этом задолженность, связанная с коммерческой деятельностью, является обязательством владельца предприятия. Компания с ограниченной ответственностью (LLC), владельцем которой является одно лицо, рассматривается как индивидуальное частное предприятие с точки зрения федерального налогообложения, за исключением случаев, когда владелец оформляет компанию с ограниченной ответственностью как корпорацию. Индивидуальный предприниматель подает Таблицу «С» Формы 1040 или Формы 1040-SR «Доход или убыток от коммерческой деятельности (индивидуальное частное предприятие)» (Английский) для представления отчетности о доходах и расходах, связанных с коммерческой деятельностью, и указывает чистую прибыль от коммерческой деятельности в Форме 1040 «Декларация о выплате индивидуального подоходного налога США» (Английский).

Индивидуальное частное предприятие – неинкорпорированная компания, находящаяся в единоличной собственности владельца. Индивидуальное частное предприятие не является юридическим лицом, отличным от своего владельца. При этом задолженность, связанная с коммерческой деятельностью, является обязательством владельца предприятия. Компания с ограниченной ответственностью (LLC), владельцем которой является одно лицо, рассматривается как индивидуальное частное предприятие с точки зрения федерального налогообложения, за исключением случаев, когда владелец оформляет компанию с ограниченной ответственностью как корпорацию. Индивидуальный предприниматель подает Таблицу «С» Формы 1040 или Формы 1040-SR «Доход или убыток от коммерческой деятельности (индивидуальное частное предприятие)» (Английский) для представления отчетности о доходах и расходах, связанных с коммерческой деятельностью, и указывает чистую прибыль от коммерческой деятельности в Форме 1040 «Декларация о выплате индивидуального подоходного налога США» (Английский).

Партнерство – это неинкорпорированная коммерческая организация, в которой объединены вместе два или более лица для ведения торговых или коммерческих операций, финансовой деятельности или организации нового предприятия. Каждое лицо вносит вклад в виде финансовых средств, имущества или услуг в обмен на право участия в прибылях и убытках партнерства. Компания с ограниченной ответственностью (LLC), находящаяся в собственности двух и более лиц, обычно рассматривается как партнерство в целях федерального налогообложения (супруги в штате, признающем общую совместную собственность супругов, которые являются единственными владельцами LLC и совместно используют прибыль, могут подавать налоговую декларацию как один член), за исключением тех случаев, когда LLC заявляет себя корпорацией. Отчетность по доходам и расходам партнерства представляется по Форме 1065 «Декларация подоходного налога США на партнерство» (Английский). Партнерство как таковое не производит уплату подоходного налога. Каждый из партнеров получает Таблицу «K-1» Формы 1065, «Доля партнера на участие в доходах, вычетах, зачетах и т.п.» (Английский), в которой указывается распределяемая доля партнера в доходах, расходах и прочем, определяемая в соответствии с условиями соглашения о партнерстве.

Каждое лицо вносит вклад в виде финансовых средств, имущества или услуг в обмен на право участия в прибылях и убытках партнерства. Компания с ограниченной ответственностью (LLC), находящаяся в собственности двух и более лиц, обычно рассматривается как партнерство в целях федерального налогообложения (супруги в штате, признающем общую совместную собственность супругов, которые являются единственными владельцами LLC и совместно используют прибыль, могут подавать налоговую декларацию как один член), за исключением тех случаев, когда LLC заявляет себя корпорацией. Отчетность по доходам и расходам партнерства представляется по Форме 1065 «Декларация подоходного налога США на партнерство» (Английский). Партнерство как таковое не производит уплату подоходного налога. Каждый из партнеров получает Таблицу «K-1» Формы 1065, «Доля партнера на участие в доходах, вычетах, зачетах и т.п.» (Английский), в которой указывается распределяемая доля партнера в доходах, расходах и прочем, определяемая в соответствии с условиями соглашения о партнерстве.

Термин «корпорация», в целях федерального подоходного налога, как правило, включает юридические лица, рассматриваемые отдельно от физическиx лиц, сформировавшиx ее в рамках федерального законодательства или законодательства штата, или по отношению к акционерам, являющимися ее владельцами. В эту категорию входят также некоторые коммерческие организации, принявшие решения о том, что они будут облагаться налогами как корпорации, и подавшие Форму 8832 «Заявление о выборе формы классификации» (Английский). Налог на доходы корпорации рассчитывается по Форме 1120, «Декларация о выплате налога на прибыль предприятий США» (Английский). Налог на доход корпорации заявляется в Форме 1120 «Декларация о налоге на доход корпорации США».

Компания с ограниченной ответственностью (LLC) – это форма организации коммерческого предприятия, созданная по закону штата. В зависимости от выбора, сделанного компанией с ограниченной ответственностью и количества ее членов, Налоговое управление США будет рассматривать ее в целях налогообложения как корпорацию, партнерство или как часть налоговой декларации ее владельца (организация, не являющаяся юридическим лицом). Обращайтесь к веб-странице «Компания с ограниченной ответственностью (LLC)» за дополнительной информацией.

как посчитать налог, подать декларацию 3-НДФЛ по брокерскому счету и когда оплатить

Чаще всего брокер сам списывает налог на доход с инвестиций, когда вы выводите со счета деньги либо по итогам календарного года. Но в некоторых случаях брокер не может этого сделать, поэтому вам придется рассчитать и уплатить налог самостоятельно, подав декларацию 3-НДФЛ.

Вы получили дивиденды от иностранной компании — они поступают на брокерский счет за вычетом налога на доходы, который действует в стране, где зарегистрирована компания. Если этот налог меньше 13%, разницу нужно будет самостоятельно доплатить в ФНС России.

Доход с разницы курсов валют — если вы купили валюту на бирже и продали ее по более высокому курсу, с разницы нужно самостоятельно заплатить 13%.

Здесь есть важный нюанс: второй случай касается и ситуаций, когда вы продали иностранные акции, получили за них валюту на свой брокерский счет, а потом конвертировали ее в рубли и вывели со счета. При этом возникает две отдельные налоговые базы: первая — с продажи акций, этот налог брокер удержит автоматически; вторая — с конвертации валюты в рубли, такой налог вам придется рассчитать и заплатить самостоятельно. В Тинькофф-журнале есть подробная статья обо всех нюансах налогов с инвестиций.На вашем брокерском счете недостаточно денег для уплаты налога — если в январе года, следующего за отчетным, у вас на счете будет недостаточно средств, чтобы брокер автоматически списал налог с дохода от инвестиций, мы свяжемся с вами и попросим внести необходимую сумму.

Но если вы решите не пополнять счет, то должны будете самостоятельно заплатить налог до 1 декабря этого года. В этом случае подавать налоговую декларацию не нужно: мы сами сообщим всю необходимую информацию в ФНС. Вам останется только заплатить налог в личном кабинете налогоплательщика или через удобный сервис от Тинькофф. Заплатить налоги в Тинькофф

В остальных случаях вам нужно самостоятельно подать декларацию 3-НДФЛ в налоговую инспекцию до 30 апреля года, следующего за отчетным. Сам налог нужно уплатить до 15 июля. Что такое 3-НДФЛ и зачем ее подавать

В этом случае подавать налоговую декларацию не нужно: мы сами сообщим всю необходимую информацию в ФНС. Вам останется только заплатить налог в личном кабинете налогоплательщика или через удобный сервис от Тинькофф. Заплатить налоги в Тинькофф

В остальных случаях вам нужно самостоятельно подать декларацию 3-НДФЛ в налоговую инспекцию до 30 апреля года, следующего за отчетным. Сам налог нужно уплатить до 15 июля. Что такое 3-НДФЛ и зачем ее подаватьНаименование доходов | Коды бюджетной классификации |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 1 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 05010 01 1000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 1 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 07 05010 01 2100 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 1 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 07 05010 01 2200 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 1 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 07 05010 01 3000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 2 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 05020 01 1000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 2 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 07 05020 01 2100 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 2 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 07 05020 01 2200 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 2 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 07 05020 01 3000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 4 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 05040 01 1000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 4 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 07 05040 01 2100 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 4 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 07 05040 01 2200 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 4 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 07 05040 01 3000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 5 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 07 05050 01 1000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 5 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 07 05050 01 2100 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 5 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 07 05050 01 2200 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 5 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 07 05050 01 3000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 5 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (прочие поступления) | 182 1 07 05050 01 4000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 5 пункта 1 статьи 33345 Налогового кодекса Российской Федерации (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) | 182 1 07 05050 01 5000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 3 пункта 1 статьи 333. | 182 1 07 05030 01 1000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 3 пункта 1 статьи 333.45 Налогового кодекса Российской Федерации (за исключением участков недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8) (пени по соответствующему платежу) | 182 1 07 05030 01 2100 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 3 пункта 1 статьи 333. | 182 1 07 05030 01 2200 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, расположенных полностью или частично на территориях, указанных в подпункте 3 пункта 1 статьи 333.45 Налогового кодекса Российской Федерации (за исключением участков недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 07 05030 01 3000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8, расположенных полностью или частично на территориях, указанных в подпункте 3 пункта 1 статьи 333. | 182 1 07 05060 01 1000 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8, расположенных полностью или частично на территориях, указанных в подпункте 3 пункта 1 статьи 333.45 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 07 05060 01 2100 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8, расположенных полностью или частично на территориях, указанных в подпункте 3 пункта 1 статьи 333.45 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 07 05060 01 2200 110 |

Налог на дополнительный доход от добычи углеводородного сырья на участках недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8, расположенных полностью или частично на территориях, указанных в подпункте 3 пункта 1 статьи 333. | 182 1 07 05060 01 3000 110 |

45 Налогового кодекса Российской Федерации (за исключением участков недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

45 Налогового кодекса Российской Федерации (за исключением участков недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному):max_bytes(150000):strip_icc()/GettyImages-571606563-56609a0d3df78cedb0aa67d4.jpg) 45 Налогового кодекса Российской Федерации (за исключением участков недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8) (проценты по соответствующему платежу)

45 Налогового кодекса Российской Федерации (за исключением участков недр, имеющих историческую степень выработанности запасов нефти больше 0,8 или равную 0,8) (проценты по соответствующему платежу) 45 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

45 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) 45 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

45 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)Инвестор объяснил, как правильно считать доход от вложений

https://ria.ru/20210702/dokhod-1739514056.html

Инвестор объяснил, как правильно считать доход от вложений

Инвестор объяснил, как правильно считать доход от вложений — РИА Новости, 02.07.2021

Инвестор объяснил, как правильно считать доход от вложений

Инвестируя, необходимо очень точно и подробно считать доходность ваших вложений, чтобы результат соответствовал вашим ожиданиям, рассказал агентству «Прайм»… РИА Новости, 02.07.2021

2021-07-02T02:17

2021-07-02T02:17

2021-07-02T02:17

экономика

klopenko group

егор клопенко

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21. img.ria.ru/images/134367/46/1343674642_0:51:2001:1176_1920x0_80_0_0_56805d1c683f02ffc45ba60d48aeccf5.jpg

img.ria.ru/images/134367/46/1343674642_0:51:2001:1176_1920x0_80_0_0_56805d1c683f02ffc45ba60d48aeccf5.jpg

МОСКВА, 2 июл – РИА Новости. Инвестируя, необходимо очень точно и подробно считать доходность ваших вложений, чтобы результат соответствовал вашим ожиданиям, рассказал агентству «Прайм» создатель инвестиционной компании Klopenko Group Егор Клопенко.По его словам, в подсчете доходности инвестиций необходимо придерживаться долгосрочного периода, например, из расчета трех лет. Кроме того, при подсчете не стоит забывать о налоговых вычетах и всех возможных издержках. Это могут быть комиссии брокеров или посредников или любые другие расходы. Например, если вы инвестируйте в арендную недвижимость, учитывайте коммунальные расходы, амортизацию и ремонт.»Очищенная от всех возможных расходов доходность будет ниже, но она будет гораздо ближе к тому, что вы реально заработаете. Иногда кажущиеся незначительными расходы могут практически свести на нет вашу доходность», — резюмирует Клопенко.

https://ria.ru/20210608/investitsii-1736075597.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/134367/46/1343674642_0:0:1781:1335_1920x0_80_0_0_c1b0b04683a72cb8c3017c65315327d3.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, klopenko group, егор клопенко

Инвестор объяснил, как правильно считать доход от вложений

Законопроект о расширении режима налога на дополнительный доход от добычи углеводородного сырья может быть рассмотрен в осенней сессии Госдумы

04.08.2021 09:36

#ТЭК

Автор: служба информации РИЦ «Югра»

Автор фото: life.ru

Читать новости РИЦ «Югра» в

Состоялось первое заседание рабочей группы экспертного совета по вопросу совершенствования налогообложения нефтегазовой отрасли, созданной при комитете по бюджету и налогам ГД РФ по результатам совещания 29 мая в Сургуте, сообщили в окружном департаменте общественных и внешних связей.

Мероприятие прошло под председательством члена экспертного совета комитета по бюджету и налогам Государственной Думы Российской Федерации Ольги Ануфриевой. Участие в заседании приняли председатель комитета ГД РФ по энергетике Павел Завальный, заместитель губернатора Югры Алексей Забозлаев, директор департамента недропользования и природных ресурсов Югры Сергей Филатов, представители министерств финансов, энергетики РФ, нефтегазовых компаний.

Заседание было посвящено обсуждению первоочередных мер налогового стимулирования нефтегазодобычи и вовлечения в разработку нерентабельных в действующей налоговой системе запасов. В частности, предметом дискуссии стала возможность расширения режима налога на дополнительный доход от добычи углеводородного сырья на отдельные категории участков недр, разработка которых, по мнению предприятий ТЭК, требует дополнительных мер поддержки. Также обсуждались проблемы разработки высокообводненных месторождений, месторождений с трудноизвлекаемыми запасами нефти и меры стимулирования геологоразведки.

По информации руководителя рабочей группы Ольги Ануфриевой, те предложения, которые признаются рабочей группой сбалансированными с точки зрения интересов и компаний, и консолидированного бюджета, оперативно будут внесены в качестве законопроекта. По ее словам, прохождение этих предложений через рабочую группу увеличивает шансы получения на этот законопроект положительного заключения Правительства РФ.

«Сейчас речь может идти именно о стимулировании разработки запасов, нерентабельной в действующих налоговых условиях, в первую очередь за счёт расширения периметра применения НДД. Считаю крайне важными принятые сегодня решения, которые позволят дать новый импульс развития компаний и территорий, в которых идёт добыча. Для таких регионов, как Югра, нефтяная отрасль не только основной работодатель и источник отчислений в бюджет, она способна обеспечить развитие смежных отраслей и повысить их конкурентоспособность за счет обеспечения их заказами и использования новых технологий», — сказала Ольга Ануфриева.![]()

«Наша задача – совместно отработать все предложения, отобрать те, что носят системный характер, и силами двух комитетов подготовить соответствующий законопроект. Такой формат его подготовки повысит шансы принять его в ходе осенней сессии Государственной Думы и в рамках бюджетного процесса. Кроме того, это решение даст нашему округу дополнительные доходы в бюджет, а значит — возможности для социально-экономического развития муниципальных образований, строительства муниципального жилья, социальных объектов», — подчеркнул Павел Завальный.

Заместитель губернатора Югры Алексей Забозлаев добавил, что актуальность предлагаемых изменений обусловлена необходимостью стимулирования освоения нерентабельных запасов, вовлечения в оборот малых и высокообводненных месторождений. «Это, в свою очередь, влияет на социально-экономическое развитие традиционных сырьевых регионов, крупнейшим из которых является наш автономный округ. Договорились о первоочередных шагах: это рассмотрение предложений по расширению 3 и 4 групп специального налогового режима (налог на дополнительный доход) и подготовка соответствующего законопроекта для его внесения на рассмотрение Государственной Думой страны уже в эту осеннюю сессию. Отмечу. Югра заинтересована в сбалансированности интересов государства, инвесторов, включая выполнение обязательств перед жителями региона», — сказал он.

Отмечу. Югра заинтересована в сбалансированности интересов государства, инвесторов, включая выполнение обязательств перед жителями региона», — сказал он.

Google впервые раскрыла доход от рекламы на YouTube :: Бизнес :: РБК

По данным компании, в 2019 году ее выручка от размещения рекламы в YouTube превысила $15 млрд, увеличившись по сравнению с предыдущим годом более чем на треть

NASDAQ NASDAQ 9 467,97 +2,1%Фото: Mark Blinch / Reuters

Холдинг Alphabet (материнская компания Google) впервые раскрыл данные о своих доходах от размещения рекламы на видеосервисе YouTube, сообщает CNN. Ранее они не выделялись в отчетах компании в отдельную строку — публиковались лишь общие сведения о доходах от рекламы в Google и от «других» областей бизнеса Google, куда включался и YouTube.

Ранее они не выделялись в отчетах компании в отдельную строку — публиковались лишь общие сведения о доходах от рекламы в Google и от «других» областей бизнеса Google, куда включался и YouTube.

«Чтобы дать более полное представление о нашем бизнесе и его перспективах, мы теперь раскрываем источники доходов более детально, выделяя [такие сегменты, как] поиск, YouTube и Cloud», — пояснила финансовый директор Alphabet Рут Порат.

Согласно опубликованному Alphabet отчету о результатах работы в 2019 году, выручка от размещения рекламы на YouTube составила $15,149 млрд, что на 35,8% превышает показатель 2018-го ($11,155 млрд) и почти вдвое — результат 2017 года ($8,15 млрд). При этом не связанные с размещением рекламы доходы YouTube были включены в прочие доходы Google, увеличившиеся примерно на 21%, с $14 млрд до $17 млрд.

Ивлеева спросила Медведева о сроках «закрытия» YouTubeВыручка облачного подразделения Google Cloud выросла за год с $5,838 млрд (в 2018-м) до $8,918 млрд (на 52,76%).

Таблицы налогового вычета и налогового кредита на заработанный доход (EITC)

Чтобы претендовать на налоговый кредит на заработанный доход (EITC), вы должны иметь доход, который квалифицируется как заработанный доход, и соответствовать определенным скорректированным валовым доходам (AGI) и кредитным лимитам для текущего, предыдущего и предстоящего налоговых лет.

Используйте таблицы EITC для поиска максимальных сумм кредита по налоговым годам.

Если вы не уверены, можете ли вы претендовать на EITC, используйте помощника EITC Qualification Assistant.

Трудовой доход

Трудовой доход включает в себя весь налогооблагаемый доход и заработную плату, которые вы получаете от работы на кого-то другого, от себя, от бизнеса или фермы, которой вы владеете.

Виды заработанного дохода- Заработная плата или чаевые при удержании федерального подоходного налога в форме W-2, поле 1

- Доход от работы, с которой ваш работодатель не удерживал налог (например, работа в режиме экономии), в том числе:

- Вождение автомобиля для забронированных поездок или доставки

- Выполнение поручений или выполнение задач

- Продажа товаров в Интернете

- Предоставление творческих или профессиональных услуг

- Предоставление другой временной работы, работы по запросу или внештатной работы

- Деньги, полученные от самозанятости, в том числе, если вы:

- Выгоды от забастовки профсоюзов

- Определенные пособия по инвалидности, которые вы получали до достижения минимального пенсионного возраста

- Необлагаемое боевое вознаграждение (форма W-2, графа 12 с кодом Q)

Трудовой доход не включает :

- Заработок, полученный вами в период пребывания в исправительном учреждении

- Проценты и дивиденды

- Пенсии или ренты

- Социальное обеспечение

- Пособия по безработице

- Алименты

- Алименты

Таблицы EITC

Используйте эту таблицу с разбивкой по налоговым годам, чтобы найти максимальные суммы для:

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2021 налоговый год.

Заявленные дети или родственники | Максимальный AGI | Максимальный AGI |

|---|---|---|

| Ноль | 21 430 долл. США | $ 27 380 |

| Один | 42 158 долл. США | 48 108 долл. США |

| Два | $ 47 915 | $ 53 865 |

| Три | $ 51 464 | $ 57 414 |

Лимит инвестиционного дохода: 10 000 долларов или меньше

Максимальная сумма кредита

Максимальная сумма кредита, на которую вы можете претендовать

Дети, не отвечающие требованиям: 1 502 долл.

США

США1 ребенок, отвечающий требованиям: 3 618 долларов США

2 ребенка, отвечающих требованиям: 5 980 долларов США

- 3 или более детей, отвечающих требованиям: 6 728 долларов США

США

США Найдите максимальные суммы AGI, инвестиционного дохода и кредита для 2020 налогового года.

Заявленные дети или родственники | Максимальный AGI | Максимальный AGI |

|---|---|---|

| Ноль | $ 15 820 | 21 710 долл. |

| Один | $ 41 756 | $ 47 646 |

| Два | $ 47,440 | $ 53 330 |

| Три | 50 594 долл. США | 56 844 долл. США |

США

СШАЛимит инвестиционного дохода: 3650 долларов или меньше

Максимальная сумма кредита

Максимальная сумма кредита, на которую вы можете претендовать

Дети, не отвечающие критериям: 538 долларов США

1 ребенок, отвечающий требованиям: 3 584 доллара США

2 ребенка, отвечающих требованиям: 5 920 долларов США

- 3 или более детей, отвечающих требованиям: 6 660 долларов США

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2019 налоговый год.

Заявленные дети или родственники | Заявление в качестве холостяка, главы семьи или вдовы | Подача заявки в браке |

|---|---|---|

| Ноль | $ 15 570 | 21 370 долл. |

| Один | 41094 долл. США | 46 884 долл. США |

| Два | 46 703 долл. США | 52 493 долл. США |

| Три | 50 162 долл. США | $ 55 952 |

США

СШАЛимит инвестиционного дохода: 3600 долларов США или меньше

Максимальная сумма кредита

Максимальная сумма кредита, на которую вы можете претендовать:

- Дети, не отвечающие критериям: 529 долларов США

- 1 ребенок, отвечающий требованиям: 3526 долларов США

- 2 ребенка, отвечающих требованиям: 5 828 долларов США

- 3 или более детей, отвечающих требованиям: 6 557 долларов США

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2018 налоговый год.

Заявленные дети или родственники | Заявление в качестве холостяка, главы семьи или вдовы | Подача заявки в браке |

|---|---|---|

| Ноль | $ 15 270 | $ 20 950 |

| Один | $ 40 320 | $ 46 010 |

| Два | 45 802 долл. | $ 51 492 |

| Три | 49 194 долл. США | $ 54 884 |

США

СШАЛимит инвестиционного дохода: 3500 долларов США или меньше

Максимальная сумма кредита

Максимальная сумма кредита:

- Дети, не отвечающие требованиям: 519 долларов США

- 1 ребенок, отвечающий требованиям: 3 461 долл. США

- 2 ребенка, отвечающих требованиям: 5 716 долларов США

- 3 или более детей, отвечающих требованиям: 6 431 долл. США

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2017 налоговый год.

Заявленные дети или родственники | Заявление в качестве холостяка, главы семьи или вдовы | Подача заявки в браке |

|---|---|---|

| Ноль | $ 15 010 | $ 20 600 |

| Один | $ 39 617 | 45 207 долларов США |

| Два | 45 007 долларов США | 50 597 долларов США |

| Три | 48 340 | $ 53 930 |

Лимит инвестиционного дохода: 3450 долларов США или меньше

Максимальная сумма кредита

Максимальная сумма кредита:

- Дети, не отвечающие требованиям: 510 долларов США

- 1 ребенок, отвечающий требованиям: 3 400 долларов США

- 2 ребенка, отвечающих требованиям: 5 616 долларов США

- 3 или более детей, отвечающих требованиям: $ 6 318

Найдите максимальные суммы AGI, инвестиционного дохода и кредита за 2016 налоговый год.

Заявленные дети или родственники | Заявление в качестве холостяка, главы семьи или вдовы | Подача заявки в браке |

|---|---|---|

| Ноль | $ 14 880 | $ 20 430 |

| Один | 39 296 долларов США | 44 846 долл. США |

| Два | 44 648 долларов США | $ 50 198 |

| Три | $ 47 955 | 53 505 долларов США |

Лимит инвестиционного дохода: 3 400 долл. США или менее

Максимальная сумма кредита

Максимальная сумма кредита:

- Дети, не отвечающие требованиям: 506 долларов США

- 1 ребенок, отвечающий требованиям: 3 373 долл. США

- 2 ребенка, отвечающих требованиям: 5 572 долл. США

- 3 или более детей, отвечающих требованиям: 6 269 долларов США

США

СШАДругие кредиты, на которые вы можете претендовать

Если вы соответствуете требованиям EITC, вы также можете иметь право на получение других налоговых льгот.Будет все труднее не сообщать о доходах от онлайн-продаж.

Все те деньги, которые вы зарабатываете, продавая товары в Интернете? Не упускайте из виду налогового инспектора.

В зависимости от вашей ситуации, возможно, вы получаете доход, о котором хочет знать IRS. И если вы постоянный продавец, имейте в виду, что после этого года может стать сложнее избегать требований к отчетности о доходах.

Хотя налоговое законодательство, применяемое к таким сделкам, не изменилось, оно просто стало более заметным, — сказала Кари Вестон, директор по налоговой практике и этике Американского института бухгалтеров.

Еще из Personal Finance:

Покупка Tesla за биткойны может означать налоговый счет

Как обрабатываются пособия по социальному обеспечению в случае смерти

Десятилетнее руководство по пенсионному планированию

Согласно действующим правилам, люди, продающие товары или услуги через такие платформы, как Uber, Ebay, Etsy и другие, которые используют сторонние сети транзакций (например, PayPal), как правило, получают налоговую форму только в том случае, если они участвуют в как минимум 200 транзакциях на общую сумму 20 000 долларов США или более. Эта форма, называемая 1099-K, также отправляется в IRS.

Эта форма, называемая 1099-K, также отправляется в IRS.

Начиная со следующего года, федеральный порог для выдачи 1099-K упадет до 600 долларов без минимального уровня транзакции в связи с положением в недавно принятом Законе о американском плане спасения. (В некоторых штатах уже установлены более низкие минимумы.)

Это означает, что в начале 2023 года вы можете получить 1099-K за онлайн-продажи, которые вы совершите в 2022 году. И это будет иметь место независимо от того, являетесь ли вы случайным продавцом или работаете как бизнес, если вы продали на одной платформе на сумму более 600 долларов.Это не обязательно означает, что вы будете облагаться налогом на деньги, но вам нужно будет указать это в своей налоговой декларации.

Увеличить значок Стрелки указывают наружуEbay входит в число платформ, на которые повлияет новое правило отчетности, и компания работает с законодателями над решением любых проблем, которые это может вызвать.

«EBay верит в соблюдение закона и надлежащий налоговый учет», — сказал представитель eBay. «Однако отправлять запутанные 1099-K почти каждому случайному или случайному продавцу, использующему онлайн-платформу для получения дополнительного дохода, — это неправильный подход.«

«Однако отправлять запутанные 1099-K почти каждому случайному или случайному продавцу, использующему онлайн-платформу для получения дополнительного дохода, — это неправильный подход.«

Кроме того, для выдачи 1099-K требуется номер социального страхования, что заставляет некоторые из затронутых компаний опасаться, что это требование приведет к отказу от продавцов», — сказал Гарретт Уотсон, старший аналитик налоговой службы. . Не все эти платформы обычно собирают эту информацию.

Однако из-за текущего высокого порога, применяемого к 1099-K, даже продавцы, у которых есть явный мотив получения прибыли, могут не получить форму — это означает, что и IRS, который может приводят к занижению доходов.

«Значительная часть людей на этих платформах может не сообщать о доходах, и IRS тоже не получает эту информацию», — сказал Уотсон.

По последним подсчетам, налоговый разрыв — разница между тем, что налогоплательщики должны и тем, что они платят, — оценивается в 381 миллиард долларов в год, согласно отчету IRS за 2019 год, в котором анализировались данные за 2011, 2012 и 2013 годы.

Независимо от того, если вы получаете налоговую форму, бывают случаи, когда доход, который вы получаете от продаж в Интернете, следует сообщать в IRS.

Вот что нужно знать о действующих налоговых правилах.

Что облагается налогом

Если ваши продажи сродни гаражной распродаже, т. Е. Вы выгружаете вещи за меньшую сумму, чем вы первоначально заплатили, обычно нет причин сообщать о том, что вы потянули, сказал Уэстон из Американского института бухгалтеров. . По сути, нет никакого «дохода», о котором можно было бы отчитаться.

Из тех, кто продавал подержанные товары на Ebay, например, 85% забирали вещи из дома — вещи, которыми они уже владели и больше не использовали, согласно недавнему отчету Ebay.

В остальном налогообложение зависит от ситуации.

Значительная часть людей на этих платформах может не сообщать о доходах, и IRS тоже не получает эту информацию.

Гарретт Уотсон

Старший политический аналитик в налоговом фонде

В целом, если вы продаете с целью получения прибыли по причинам, выходящим за рамки хобби, вы, вероятно, будете считаться владельцем бизнеса в налоговых целях. Например, если вы регулярно покупаете одежду на дворовых распродажах (или в других местах со скидкой) и продаете ее — онлайн или нет — с целью получения прибыли, это имеет значение.

Например, если вы регулярно покупаете одежду на дворовых распродажах (или в других местах со скидкой) и продаете ее — онлайн или нет — с целью получения прибыли, это имеет значение.

Хорошая новость заключается в том, что как владелец бизнеса вы можете вычесть свои расходы из заработанных денег. И если эти расходы превышают ваш доход от бизнеса в конкретном году, вы можете вычесть полученные убытки из другого дохода, который вы указываете в своей налоговой декларации, сказал Уэстон.

IRS ожидает получить известие от любого, чей чистый доход от самозанятости составляет 400 долларов и более. И хотя вы должны будете платить налог на самозанятость в размере 15,3%, вы можете вычесть половину этой суммы в другом месте в своей налоговой декларации.

IRS также хочет знать о доходах, которые вы получаете от хобби. Однако, в отличие от коммерческих убытков, налогоплательщики, как правило, могут вычесть применимые расходы только в пределах суммы дохода от хобби. Другими словами, излишек (убыток) не может быть вычтен из прочего дохода.

«Однако, поскольку это хобби, а не бизнес, вам не нужно платить налог на самозанятость с дохода», — сказал Уэстон.

Иногда бывает сложно определить, продаете ли вы в качестве хобби или для бизнеса.На веб-сайте IRS есть несколько советов, которые помогут налогоплательщикам принять решение.

Между тем, иногда вещь более ценная, когда вы ее продаете, чем когда вы ее приобрели, будь то покупка или подарок. Ваша прибыль обычно будет разницей между вашей базой затрат — ее стоимостью, когда она поступила в ваше владение, — и тем, за что вы ее продаете.

В этих одноразовых случаях прибыль будет рассматриваться как прирост капитала. Как правило, это означает, что он либо облагается налогом как обычный доход, если вы держали актив (предмет) менее года, либо он считается долгосрочным доходом с налоговой ставкой 0%, 15% или 20%, в зависимости от ваш общий доход.

Однако есть исключения из этих ставок, в том числе 28%, которые применяются к доходам от продажи таких вещей, как изобразительное искусство, предметы коллекционирования, антиквариат, марки, монеты и некоторые ювелирные изделия, сказал Уэстон.

Часто задаваемые вопросы по налогу на проценты и дивиденды

Нужна помощь?

Звоните (603) 230-5920Пн – Пт с 8:00 до 16:30

Что такое налог на проценты и дивиденды (налог на I&D)?

Это 5% налог на процентный доход и дивиденды.

Кто это платит?

Все резиденты и доверенные лица Нью-Гэмпшира, чей валовой доход от процентов и дивидендов из всех источников превышает 2400 долларов в год (4800 долларов для совместных заявителей). Кроме того, компании с ограниченной ответственностью, товарищества и ассоциации с непередаваемыми акциями, валовой доход от процентов и дивидендов из всех источников которых превышает 2400 долларов в год, также должны подавать и уплачивать налог на I&D.

Кто должен подавать декларацию?

Физические лица: Физические лица, являющиеся резидентами или жителями Нью-Гэмпшира в течение любой части налогового года, должны подавать декларацию, если они получили более 2400 долларов США валового дохода по процентам и / или дивидендам для одного человека или 4800 долларов такого дохода для супружеской пары. подача совместной налоговой декларации в Нью-Гэмпшире.Резиденты неполного года должны подавать декларацию, если в течение всего года их валовой налогооблагаемый доход превышал 2400 долларов (или 4800 долларов для лиц, подающих совместную декларацию).

подача совместной налоговой декларации в Нью-Гэмпшире.Резиденты неполного года должны подавать декларацию, если в течение всего года их валовой налогооблагаемый доход превышал 2400 долларов (или 4800 долларов для лиц, подающих совместную декларацию).

Товарищества, ООО и поместья: См. Отдельные таблицы на страницах 6 и 7 инструкций к форме DP-10 относительно «КТО» и «ЧТО» подлежит налогообложению.

Как на меня влияет законопроект № 1 от 2010 г.?

Применяются ли какие-либо налоговые льготы?

Да. Есть освобождение от налога на доход в размере 2400 долларов.Освобождение от уплаты налогов в размере 1200 долларов доступно для жителей в возрасте 65 лет и старше. Освобождение от налогов в размере 1200 долларов доступно для слепых жителей независимо от их возраста. Кроме того, нетрудоспособным инвалидам предоставляется льгота в размере 1200 долларов США при условии, что им не исполнилось 65 лет.

Когда нужно подавать налоговую декларацию I&D?

Налоговая декларация I&D, форма DP-10, должна быть подана на 15-й день 4-го месяца после окончания налогового периода. Формы DP-10 и DP-10-ES сметы можно получить на веб-сайте Департамента или позвонив в службу поддержки форм по телефону (603) 230-5001.

Формы DP-10 и DP-10-ES сметы можно получить на веб-сайте Департамента или позвонив в службу поддержки форм по телефону (603) 230-5001.

Должен ли я производить расчетные платежи?

Для заявителей календарного года, чьи налоговые обязательства по ИиД будут превышать 500 долларов (200 долларов до 2004 г.), расчетные налоговые платежи, уплачиваемые по 25% каждый, должны быть произведены 15 апреля, 15 июня и 15 сентября текущего календарного года, а также 15 января. последующий календарный год. Для подателей налогового года смета должна быть произведена на 15-й день 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Должен ли я сообщать о распространении от S-корпораций?

Да, вы должны сообщать обо всех таких распределениях, включая безналичные, на странице 2, строке 2 налоговой декларации New Hampshire I&D.Если какая-либо часть распределения не подлежит налогообложению, вы должны вычесть соответствующую сумму на стр. 2, строка 4.

Облагаются ли распределения от организации, которая является членом объединенной группы, налогом на I&D?

Да, если выдача производится резиденту NH.

Облагаются ли налогом выплаты из трастов?

Для налоговых периодов, заканчивающихся до 31 декабря 2013 г., если у траста есть передаваемые акции (т. Е. Если вы можете свободно передавать свои акции, не вызывая роспуска траста), все распределение, полученное резидентом NH, облагается налогом.Если у траста есть непередаваемые акции, сам траст облагается налогом на проценты и дивиденды, которые он получает (а распределения траста не облагаются налогом для получателей).

Для налоговых периодов, заканчивающихся 31 декабря 2013 г. или после этой даты, доход от процентов и дивидендов, полученных имуществом, принадлежащим доверительным управляющим, рассматриваемым как доверительные фонды в соответствии с разделом 671 Налогового кодекса США, должен быть включен в декларацию лица, предоставившего право, в той мере, в какой что лицо, предоставившее право, является жителем или резидентом Нью-Гэмпшира. Доход, сообщаемый и облагаемый федеральным налогом в виде процентов или дивидендов бенефициаром траста, который является физическим лицом или резидентом Нью-Гэмпшира, в отношении распределений из траста, который не рассматривается как траст доверителя в соответствии с разделом 671 Налогового управления США Код включается в качестве процентов или дивидендов в доход такого бенефициара и подлежит налогообложению в соответствии с положениями RSA Chp. 77.

Доход, сообщаемый и облагаемый федеральным налогом в виде процентов или дивидендов бенефициаром траста, который является физическим лицом или резидентом Нью-Гэмпшира, в отношении распределений из траста, который не рассматривается как траст доверителя в соответствии с разделом 671 Налогового управления США Код включается в качестве процентов или дивидендов в доход такого бенефициара и подлежит налогообложению в соответствии с положениями RSA Chp. 77.

Облагаются ли проценты и дивиденды по инвестиционным сберегательным планам колледжей в Нью-Гэмпшире налогом на I&D?

№

Почему я получил форму NH 1099-G и что мне делать с ней?

Налоговое управление штата Нью-Гэмпшир требует от Налоговой службы уведомлять любого налогоплательщика, не являющегося юридическим лицом, до 31 января о деятельности в предыдущем году, которая заключалась в возмещении, зачете или зачете налогов на основе дохода.Если указан возврат, вы получите соответствующий чек. Кредит — это переплата, которая применяется к другому налоговому периоду. Зачет — это переплата, которая применяется к налоговому уведомлению. Мы также должны предоставить информацию в IRS, и вам может потребоваться сообщить всю или часть суммы формы 1099-G штата Нью-Гэмпшир в качестве дохода по вашей федеральной декларации. Передайте форму составителю, если он у вас есть; или просмотрите инструкции в вашей федеральной налоговой брошюре, чтобы узнать о надлежащем федеральном режиме.

Кредит — это переплата, которая применяется к другому налоговому периоду. Зачет — это переплата, которая применяется к налоговому уведомлению. Мы также должны предоставить информацию в IRS, и вам может потребоваться сообщить всю или часть суммы формы 1099-G штата Нью-Гэмпшир в качестве дохода по вашей федеральной декларации. Передайте форму составителю, если он у вас есть; или просмотрите инструкции в вашей федеральной налоговой брошюре, чтобы узнать о надлежащем федеральном режиме.

Облагаются ли ликвидационные дивиденды налогом?

№

Мой (а) супруг (а) проживает в другом штате, нужно ли мне подавать совместную декларацию?

Нет. Если один из супругов не является резидентом, супруг-резидент должен самостоятельно подавать декларацию и сообщать о своих доходах в виде процентов и дивидендов, а также 50% процентов и / или дивидендов от совместно удерживаемых инвестиций.

Какие факторы используются для определения того, проживаю ли я в Нью-Гэмпшире?

Факторы включают, но не ограничиваются: Содержите ли вы дом, проводя больше времени в Нью-Гэмпшире, чем где-либо еще; уведомили ли вы федеральное агентство, агентство штата или местное агентство, резидентом которого вы являетесь; зарегистрированы ли вы для голосования в Нью-Гэмпшире; у вас есть водительские права в Нью-Гэмпшире?

Как мне узнать, соответствует ли мой пенсионный план инвестиционному плану с отсрочкой налогообложения?

Некоторые инвестиционные планы с отсрочкой налогообложения подлежат отчетности в Нью-Гэмпшир, но могут не облагаться налогом. Вы можете связаться с администратором вашего плана для получения подробной информации о вашем плане или посетить веб-сайт Министерства труда США. Часто задаваемые вопросы о пенсионных планах и ERISA по адресу: www.dol.gov/ebsa/faqs/faq_compliance_pension.html.

Вы можете связаться с администратором вашего плана для получения подробной информации о вашем плане или посетить веб-сайт Министерства труда США. Часто задаваемые вопросы о пенсионных планах и ERISA по адресу: www.dol.gov/ebsa/faqs/faq_compliance_pension.html.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920.

Статус проживания | Налог штата Вирджиния

Физические лица, проживающие за границей

Резиденты Вирджинии, которые выезжают за пределы страны, а также временно или постоянно проживают за границей, должны знать о правилах подачи документов, описанных ниже.

Международные правила

Если вы проживаете или путешествуете за пределами США или Пуэрто-Рико (включая лиц, проходящих военную или военно-морскую службу) 1 мая, вы не обязаны подавать декларацию до 1 июля года подачи. Вы должны приложить к своему возврату заявление, подтверждающее, что вы находились за пределами США или Пуэрто-Рико в день, когда должен был быть возвращен.

Вопросы проживания для лиц, проживающих за рубежом

Если вы являетесь резидентом Вирджинии, который соглашается на работу в другой стране или уезжает за пределы Соединенных Штатов по другим причинам (включая военные заказы), тот факт, что вы проживаете за границей, не означает, что вы больше не считаете себя резидентом Вирджинии для целей налогообложения. .Если вы не зарегистрировались в другом штате, вы все равно будете считаться резидентом Вирджинии по месту жительства и должны будете подавать налоговые декларации о доходах Вирджинии.

Житель Вирджинии по месту жительства — это тот, чье юридическое место жительства в техническом смысле находится в Вирджинии. Если человек не приобретает юридическое место жительства в другом штате, он или она по-прежнему является резидентом Вирджинии. Это применимо, даже если человек проживает в другой юрисдикции и, возможно, проживал там несколько лет.Тот факт, что какое-либо лицо отсутствовало в Вирджинии, будь то на дипломатической службе Соединенных Штатов или занимаясь частным предпринимательством, никоим образом не отменяет его гражданство или юридическое место жительства в Вирджинии. По закону он или она подлежат обложению подоходным налогом в Вирджинии так же, как и жители, которые физически присутствуют в Вирджинии в течение года.

По закону он или она подлежат обложению подоходным налогом в Вирджинии так же, как и жители, которые физически присутствуют в Вирджинии в течение года.

Каждый резидент Вирджинии, включая резидентов по месту жительства, подлежит подоходному налогу штата как резидент.Это означает, что они облагаются подоходным налогом в Вирджинии со всего своего дохода, независимо от того, получен ли он из источников в Вирджинии или за ее пределами. Те лица, которые имеют право исключать определенные иностранные доходы из своих федеральных деклараций в соответствии с разделом 911 Налогового кодекса, получат такое же исключение в своих декларациях из штата Вирджиния.

Инструкции по подаче документов для лиц, проживающих за рубежом

Подайте декларацию налоговому инспектору, финансовому директору или директору налоговой администрации города или округа, в котором вы проживали — почтовые адреса можно найти здесь.

Налогооблагаемый доход Миннесоты | Налоговое управление Миннесоты

field_block: node: page: title

field_block: node: page: body

Как правило, вы должны платить подоходный налог штата Миннесота, если применимо любое из этих условий:

- Вы постоянно проживаете в Миннесоте в течение всего года или его части.

- Вы живете или проводите в Миннесоте более полугода, и вы владели, занимали или содержали жилье в штате (резиденция, пригодная для круглогодичного проживания и оснащенная собственными удобствами для приготовления пищи и купания).

- Вы получаете доход из источников в Миннесоте.

Вам не нужно платить подоходный налог Миннесоты, если применимо одно из следующих условий:

В этой таблице поясняется, когда доход подлежит налогообложению в Миннесоте и какие формы необходимо заполнять.

Распределение дохода

| Если вы | Для целей налогообложения вас считают | Вы должны заплатить налог Миннесоты по номеру | Использование форм |

|---|---|---|---|

| Постоянный житель Миннесоты | Постоянный резидент | Весь ваш доход | |

Вы постоянно проживаете в другом штате, но вы:

| Постоянный резидент | Весь ваш доход | |

| Переехал в Миннесоту или из Миннесоты в течение года | Неполный резидент |

| |

Вы постоянно проживаете в другом штате, но вы:

| Постоянно проживающий |

| |

| Вы постоянно проживаете в другом штате и не соответствуете правилу Миннесоты о 183 днях | Иногородний | Ваш доход из источников в Миннесоте |

Часто задаваемые вопросы о требованиях к подаче документов, резидентстве и работе на дому для уплаты подоходного налога штата Нью-Йорк

На этой странице кратко излагаются действующие законы штата Нью-Йорк и рекомендации, касающиеся часто задаваемых вопросов в связи с пандемией COVID-19.

Нужно ли мне подавать налоговую декларацию штата Нью-Йорк?

Прежде чем вы сможете решить, нужно ли вам подавать налоговую декларацию в штате Нью-Йорк, вам сначала необходимо определить, являетесь ли вы резидентом, нерезидентом или резидентом с неполным годом.

Как правило, вы должны подавать налоговую декларацию резидента штата Нью-Йорк, если вы являетесь резидентом штата Нью-Йорк и отвечаете любому из следующих условий:

- Вы должны подать федеральную декларацию.

- Вам не нужно было подавать федеральную декларацию, но ваш федеральный скорректированный валовой доход плюс прибавки по Нью-Йорку составил более 4000 долларов (3100 долларов, если вы не замужем и можете быть заявлены как иждивенцы по федеральной декларации другого налогоплательщика).

- Вы хотите потребовать возмещения любых подоходных налогов штата Нью-Йорк, Нью-Йорк или Йонкерс, удержанных из вашей заработной платы.

- Вы хотите потребовать возмещаемые или переходящие кредиты.

Возможно, вам все равно придется подавать декларацию штата Нью-Йорк, если вы проживаете в Нью-Йорке неполный год или нерезидент с доходом из источников штата Нью-Йорк.

Как мне узнать, являюсь ли я резидентом штата Нью-Йорк для целей налогообложения доходов?

Как правило, вы считаются резидентом штата Нью-Йорк для целей налогообложения доходов, если вы проживаете в этом штате.Для большинства людей это просто: основным местом жительства, в котором вы живете, является как штат вашего проживания, так и штат, резидентом которого вы являетесь для целей налогообложения. Тем не менее, вы все равно можете считаться резидентом штата Нью-Йорк для целей налогообложения доходов, даже если вы не проживаете в штате. (См. Ниже: «Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?»)

Где я проживаю?

Термины место жительства и место жительства часто используются как синонимы, но для целей налогообложения доходов штата Нью-Йорк эти два термина имеют совершенно разные значения.

Как правило, вашим местом жительства является ваше постоянное и основное место жительства, в которое вы намереваетесь вернуться и / или остаться после отъезда (например, в отпуске, по работе, в отпуске для учебы или в армии).

Место жительства — место жительства . Человек может иметь несколько резиденций — например, дома, квартиры, кондоминиумы и / или другие места для проживания или физические жилища, в которых они проживают, — и некоторые из них могут находиться в разных штатах.

Однако, хотя у вас может быть несколько мест жительства, у вас может быть только одно место жительства.Человек может проживать в определенном месте жительства в течение временного периода времени, который может быть продолжительным, но если это не то место, к которому они в конечном итоге присоединяются и куда намереваются вернуться, это все равно не его место жительства.

Кроме того, ваше место жительства в Нью-Йорке не изменится, пока вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули свое постоянное место жительства в Нью-Йорке и создали новое место жительства за пределами штата Нью-Йорк. Это означает смещение фокуса вашей жизни на новое место.Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли место жительства человека, учитываются все аспекты жизни человека.

Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

Вы можете подлежать налогообложению как резидент, даже если вы не проживаете в Нью-Йорке.

Вы являетесь резидентом штата Нью-Йорк, если вы проживаете в штате Нью-Йорк ИЛИ:

- вы имеете постоянное место жительства в штате Нью-Йорк в течение практически всего налогового года; и

- вы проводите 184 дня или более в штате Нью-Йорк в течение налогового года.Любая часть дня является днем для этой цели, и вам не нужно находиться в постоянном месте жительства, чтобы этот день считался днем в Нью-Йорке.

В общем, постоянное место жительства — это здание или строение, в котором может жить человек, которое вы постоянно поддерживаете и которое пригодно для круглогодичного использования. Неважно, владеете вы им или нет.

Для получения дополнительной информации см .:

Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я подоходный налог в Нью-Йорке?

Если вы не соответствуете требованиям для того, чтобы быть резидентом, вы, как нерезидент, все равно можете платить налог в штате Нью-Йорк, если у вас есть доход из источников в Нью-Йорке.

Если вы были резидентом только часть года, ваш доход, облагаемый налогом, будет разделен: часть будет облагаться налогом в соответствии с правилами для резидентов, а остальная часть — в соответствии с правилами для нерезидентов. Чтобы рассчитать налог, вы сначала рассчитываете свой налог, как если бы вы были резидентом на протяжении всего года, а затем определяете, сколько отчислить в Нью-Йорк, исходя из процента дохода, исходя из вашего дохода из источника в Нью-Йорке и вашего федерального дохода.

В чем разница между регистрацией в качестве резидента и нерезидента?

Как резидент, вы платите налог штата (и городской налог, если вы проживаете в Нью-Йорке или Йонкерсе) со всего своего дохода, независимо от того, где он получен.Как нерезидент, вы платите налог только с дохода из источника в Нью-Йорке, который включает доход от работы, выполненной в штате Нью-Йорк, и доход от недвижимого имущества, расположенного в штате. Если вы нерезидент, вы не обязаны уплачивать подоходный налог с населения города Нью-Йорка, но можете облагаться налогом на доходы нерезидентов Йонкерс, если источником вашего дохода является город Йонкерс.

Список того, что составляет, а что не является источником дохода Нью-Йорка, а также другую информацию см .:

- Налоговый бюллетень TB-IT-615, Нью-Йорк Источник дохода физических лиц-нерезидентов, имущества и трастов, а также физических лиц и трастов-резидентов неполный год

- Налоговый бюллетень TB-IT-620, Нью-Йорк Источник дохода Индивидуальные предприятия и партнерства

- IT-203-I, Инструкции для формы IT-203 Налоговая декларация о доходах для нерезидентов и резидентов неполный год

- TSB-M-18 (1) I, Определение источника дохода нерезидента расширенного штата Нью-Йорка

- TSB-M-18 (2) I, Порядок учета прибыли или убытков партнера-нерезидента при определенных продажах или передачах партнерства или доли участия

- TSB-M-15 (7) C, (6) I, Влияние реформы корпоративного налогообложения штата Нью-Йорк на корпорации штата Нью-Йорк и их акционеров-нерезидентов и акционеров-резидентов с неполным годом

- TSB-M-10 (9) I, Доход, полученный нерезидентом, связанный с бизнесом, торговлей, профессией или занятием, ранее осуществлявшимся в пределах штата Нью-Йорк

- TSB-M-09 (5) I, Поправка к определению источника дохода нерезидента штата Нью-Йорк

Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19.Должен ли я уплатить налог в Нью-Йорке с доходов, которые я зарабатываю во время работы на дому?

Если вы являетесь нерезидентом, основной офис которого находится в штате Нью-Йорк, ваши дни, когда вы работали на дому во время пандемии, считаются днями работы в штате, если только ваш работодатель не открыл офис добросовестного работодателя в вашем месте нахождения на дому.

Существует ряд факторов, которые определяют, открыл ли ваш работодатель добросовестный офис работодателя в вашем месте работы на дому. В целом, если ваш работодатель специально не предпринял мер для открытия офиса добросовестного работодателя в вашем месте работы на дому, вы продолжите платить подоходный налог штата Нью-Йорк с доходов, полученных во время работы на дому.

Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я двойным налогом?

Лицо, которое живет в одном штате, но работает в другом, может иметь налоговые обязательства в обоих штатах, но обычно получает налоговый кредит в государстве своего проживания для устранения двойного налогообложения этого дохода.

Если вы были резидентом штата Нью-Йорк в течение полного или неполного года и у вас был доход, полученный и облагаемый налогом в другом штате, вы можете потребовать невозмещаемый кредит резидента в счет налога штата Нью-Йорк.Этот зачет возможен только для той части налога, которая применяется к доходу, полученному и облагаемому налогом другим налоговым органом, когда вы были резидентом штата Нью-Йорк.

Для получения дополнительной информации см. IT-112-R-I, Инструкции для формы IT-112-R Кредит резидента штата Нью-Йорк .

Каковы правила проживания в Нью-Йорке?

Требования для проживания в городе Нью-Йорк такие же, как и для проживания в штате Нью-Йорк. Вы проживаете в Нью-Йорке, если:

- ваше постоянное местожительство — г. Нью-Йорк; или

- у вас там постоянное место жительства, и вы проводите в городе 184 дня и более.

Доходы всех жителей города, независимо от того, где они получены, подлежат обложению подоходным налогом с населения г. Нью-Йорка. Нерезиденты города Нью-Йорка не несут ответственности за подоходный налог с населения города Нью-Йорка.

Правила, касающиеся постоянного проживания в городе Нью-Йорк, такие же, как и в отношении постоянного проживания в штате Нью-Йорк. Если ваше постоянное и основное место жительства, в которое вы собираетесь вернуться и / или остаться после отъезда, находится в одном из пяти районов города Нью-Йорка, оно считается местом жительства города Нью-Йорка.

Ваше местожительство в городе Нью-Йорк не изменится, пока вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули местожительство в городе и создали новое место жительства за пределами города Нью-Йорка. Даже если вы какое-то время живете за городом, если это не то место, к которому вы привязываетесь и куда собираетесь вернуться, это не ваше место жительства. Вашим местом жительства по-прежнему будет город Нью-Йорк, и вы по-прежнему будете считаться жителем города Нью-Йорка.

Для получения дополнительной информации см. IT-201-I, Инструкции по заполнению формы IT-201 Годовой налоговой декларации резидента .

Каковы правила проживания в Йонкерсе?

Для целей налогообложения доходов ваш статус резидента Йонкерс зависит от того, где вы проживали и где у вас было постоянное место жительства в течение налогового года. Как и в случае с требованиями штатов Нью-Йорк и города Нью-Йорк, если вы проживаете в Йонкерсе, вы считаются жителем Йонкерс. Если вы сохраняете постоянное место жительства в Йонкерсе и проводите в Йонкерсе 184 или более дней, вы считаются жителем Йонкерса.

Правила, касающиеся постоянного проживания в Йонкерсе, такие же, как и в отношении постоянного проживания в штате Нью-Йорк.У вас может быть только одно место жительства. Если вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули свое местожительство в Йонкерсе и не основали новое место жительства за пределами Йонкерс, вашим местом жительства останется Йонкерс.

РезидентыЙонкерс облагаются дополнительным подоходным налогом с резидентов Йонкерс, который рассчитывается и указывается в их налоговой декларации штата Нью-Йорк.

Нерезиденты Йонкерс могут облагаться налогом на прибыль нерезидентов Йонкерс, если они:

- получать заработную плату или заниматься там торговлей или бизнесом; или

- являются членом товарищества, которое ведет там торговлю или бизнес.

Для получения дополнительной информации см .:

- IT-201-I, Инструкции по заполнению формы IT-201 Годовая налоговая декларация резидента

- IT-203-I, Инструкции для формы IT-203 Налоговая декларация о доходах для нерезидентов и резидентов неполный год

Существуют ли другие правила для военнослужащих, находящихся на действительной военной службе?

Если на момент поступления в армию вашим местом жительства не был штат Нью-Йорк, но вы были назначены на службу в штате Нью-Йорк, вы не становитесь резидентом штата Нью-Йорк, даже если у вас есть здесь постоянное место жительства.Вы нерезидент, и ваша военная зарплата не облагается подоходным налогом штата Нью-Йорк.

Для получения дополнительной информации см .:

Штат Орегон: Физические лица — Нужно ли мне подавать?

Как определить, нужно ли вам подавать налоговую декларацию о доходах штата Орегон за 2020 год

Если вы не уверены, к какой категории проживания относитесь, читайте здесь.| Вы постоянно проживаете в штате Орегон. | Ваш валовой доход больше, чем указано в этой таблице. | Вы должны подать налоговую декларацию штата Орегон. Просмотрите регистрационную информацию или загрузите инструкции по форме OR-40. |

| Вы проживаете неполный год в штате Орегон . | Ваш валовой доход из всех источников, заработанный или полученный, когда вы были резидентом Орегона, и ваш валовой доход из источников штата Орегон, когда вы были нерезидентом, больше, чем указано в этой таблице. | Вы должны подать налоговую декларацию штата Орегон.Просмотрите регистрационную информацию или загрузите инструкции по форме OR-40-P. |

Идентификатор резидента на весь год

Мне нужно подавать?Вам необходимо подать заявление, если ваш валовой доход превышает сумму, указанную ниже для вашего статуса подачи.Суммы применимы только к резидентам на полный год. | ||

| Ваш статус заявки | Количество флажков, отмеченных в строке 17 возврата | А ваш валовой доход больше |

|---|---|---|

| Зависимые | Любая | $ 1,100 * |

| Одиночный | 0 1 2 | $ 6 495 7 695 долл. США $ 8 895 |

| Совместная регистрация в браке | 0 1 2 3 4 | $ 12 990 13 990 долл. США 14 990 долл. США 15 990 долл. США $ 16 990 |

| В браке подача отдельно | 0 1 2 | $ 6 495 7 495 долл. США $ 8 495 |

| Глава семьи | 0 1 2 | 8 150 долл. США 9 350 долл. США $ 10,550 |

| Соответствующая требованиям вдова | 0 1 2 | $ 9 055 $ 10 055 11 055 долл. США |

Неполное обучение и иногородние

Вы должны подать налоговую декларацию штата Орегон, если: | ||

| Может быть востребовано при возврате другому лицу | $ 1,100 * | |

| Одиночный | $ 2 315 | |

| Совместная регистрация в браке | $ 4 630 | |

Женат, подача отдельно

| ||