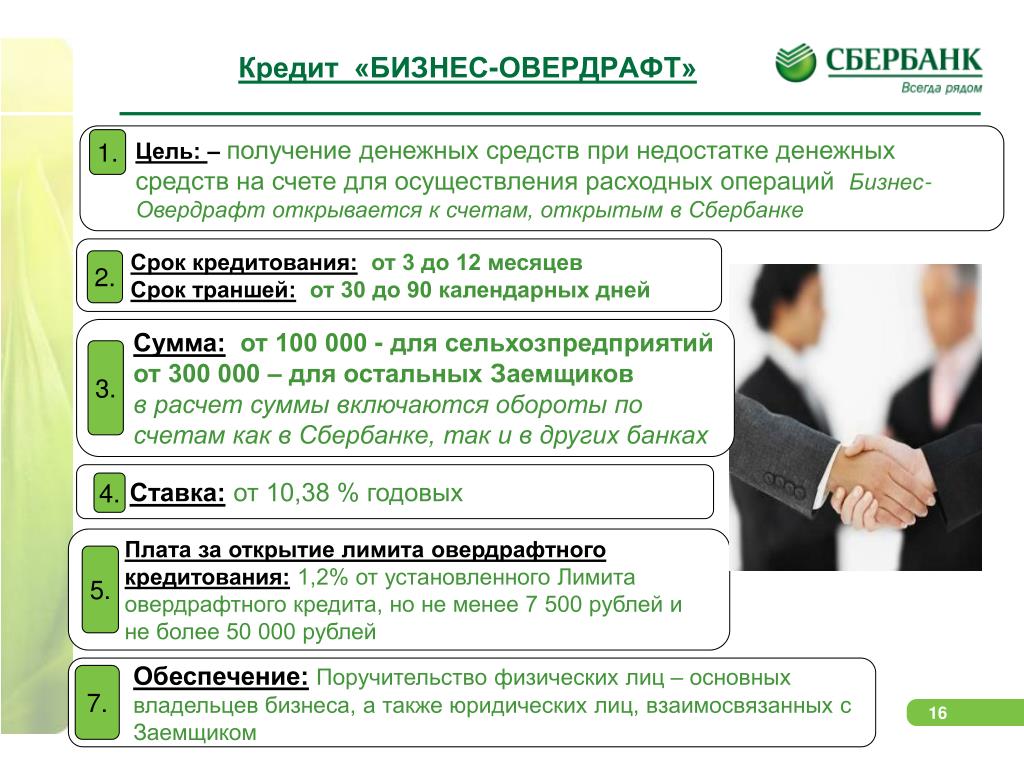

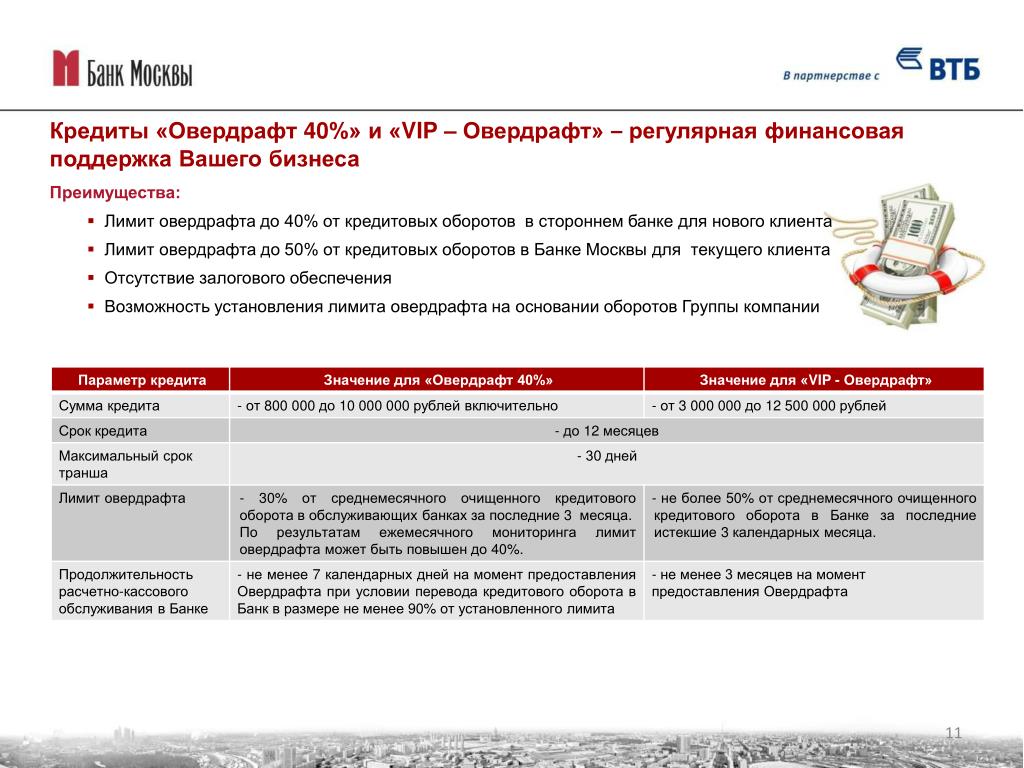

Овердрафт

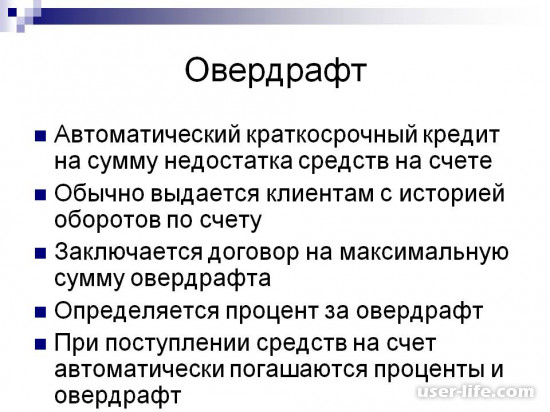

Овердрафт-кредитование расчетного счета – это возможность ежедневного получения кредитных ресурсов при отсутствии или недостатке денежных средств на нем.

Овердрафт

лимит до 50%

Максимальный лимит до 50% от ежемесячного оборота

12 месяцев

Срок кредита 12 месяцев

до 5 дней

Срок рассмотрения от 3 до 5 рабочих дней с момента предоставления полного пакета документов

- Без залога.

- Обеспечение: поручительство физических или юридических лиц.

- Процентная ставка от 10% годовых.

- Начисление процентов за пользование овердрафтом производится на остаток ссудной задолженности.

- Каждая выдача предоставляется отдельным траншем, сроком на 30, 60 или 90 дней.

- Без обязательного обнуления лимита в течении 12 месяцев.

- Автоматическое погашение задолженности за счет денежных средств клиента, поступающих на счет в течение операционного дня или из остатка на конец дня.

- Лимит овердрафта устанавливается авансом до перевода оборотов из других банков.

- Комфортные условия работы с лимитом овердрафта через ОНЛАЙН-офис.

Услуга Овертайм

Предоставляется юридическим лицам и индивидуальным предпринимателям, не имеющим расчетного счета в банке.

- Преимущество: в течение льготного периода времени учитываются обороты по расчетным счетам клиента в других банках.

- Срок рассмотрения: 1 день.

Что необходимо для получения предварительного решения банка

- Данные бухгалтерской отчетности на две последние отчетные (квартальные) даты: бухгалтерский баланс -(форма 1), отчет о прибылях и убытках (форма 2).

- Полный пакет документов для подготовки и принятия окончательного решения по кредиту предоставляется в банк после получения предварительного решения.

- Для рассмотрения ходатайства о кредитовании расчетного (текущего) счета в форме Овердрафт дополнительно предоставляется оборотно-сальдовая ведомость по счету 51, за последние шесть месяцев, для организаций не имеющих расчетный счет в Банке «Левобережный» (ПАО) и справки из других коммерческих банков об оборотах по расчетному счету.

Овердрафт авансом — понятие, условия и расчет лимита

Понятие овердрафта авансом

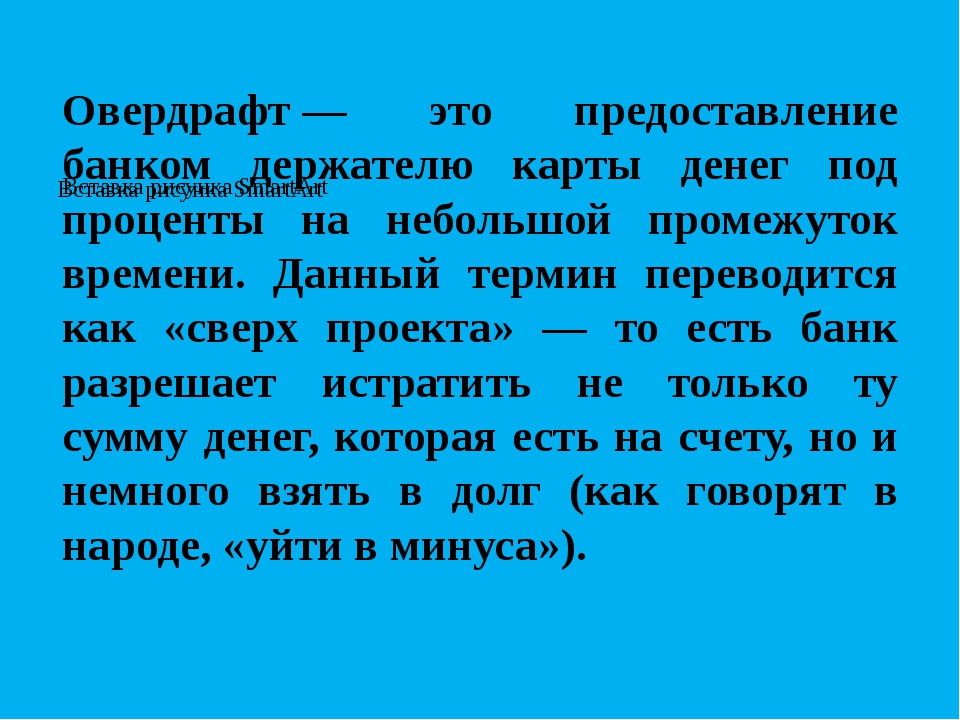

Овердрафт — (в переводе с английского слово overdraft означает — перерасход) это предоставление заемщику денежных средств, путем кредитования банком его расчетного счета, при недостаточности или отсутствии на счете денежных средств, с целью оплаты его расчетных документов.

Т. е. овердрафт — это краткосрочный кредит, который предоставляется банком путем списания средств со счета клиента, причем сумма списания может быть больше, чем остаток на счете. В результате этого на счете клиента образуется отрицательный баланс, который и является овердрафтом. Это кредит, которым могут воспользоваться предприятие или предприниматель, у которых появляются только временные, краткосрочные потребности в дополнительных денежных средствах.

Овердрафт авансом — это кредитное предложение банка, которое предоставляется Клиенту-заемщику в рамках его соответствия требованиям банка. Цель предоставления такого особого кредита на льготных условиях — привлечение или возврат Клиента на расчетно-кассовое обслуживание в банк.

Условия предоставления овердрафта авансом

Требования различных банков к клиентам могут отличаться при рассмотрении возможности предоставления овердрафта авансом каждому конкретному клиенту. Но в целом условия овердрафта авансом во всех банках практически одинаковы и содержат следующие требования:

- Наличие опыта работы у Клиента по основному виду деятельности не менее 1 (одного) года,

- активное использование услуг Банка по расчетно-кассовому обслуживанию в течение последних 6 месяцев,;

- ненулевые обороты по расчетному счету (кроме авансового овердрафта),

- минимальное количество поступлений денежных средств на расчетный счет в Банке (или зачислений инкассируемой выручки) должно быть – не менее 3 (трех) раз в неделю (или 12 поступлений в месяц), (кроме авансового овердрафта),

- отсутствие неоплаченных требований и/или поручений (картотеки № 2) к своему расчетному счету

Как получить овердрафт авансом? Необходимые документы

Для получения овердрафта авансом юридическим лицам необходимо представить в Банк стандартный пакет документов на рассмотрение кредитной заявки на кредитование и еще:

- справки из банков, где у клиента открыты расчетные счета, о кредитовых оборотах за последние несколько месяцев (не менее 6-12 месяцев)

- справки из банков, где у клиента открыты расчетные счета, о наличии/отсутствии задолженностей по кредитам и картотеки № 2.

Расчет лимита овердрафта авансом

Расчет лимита овердрафта авансом осуществляется по формуле:

L = T (a) / 3

где: L – Расчетный лимит овердрафта; Т (а) – минимальный усеченный месячный кредитовый оборот по расчетному счету клиента за вычетом предстоящих платежей по погашению задолженности по кредитам и уплате процентов банкам-кредиторам.

Минимальный усеченный месячный кредитовый оборот по расчетному счету клиента в банке рассчитывается следующим образом:

- из каждого месячного совокупного кредитового оборота по расчетному счету за последние 3 (три) полных месяца вычитываются по три максимальных поступления в течение соответствующего месяца. В расчете не учитываются полученные кредитором кредиты, а также поступления денежных средств со счетов клиента, открытых в других банках,

- из полученных усеченных оборотов (за 3 месяца), выбирается месяц с наименьшими оборотами, из него вычитаются суммы в размере предстоящих платежей клиента по погашению задолженности по кредитам и уплате процентов банка-кредитора в течение предстоящих двух месяцев. Полученное значение используется в последующих расчетах.

- решение о дальнейшей работе с клиентом и предоставлении овердрафта авансом принимается к моменту истечения одного месяца (30 календарных дней).

Бизнес овердрафт — овердрафты для малого бизнеса

× В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.

Овердрафт без согласия – Коммерсантъ FM – Коммерсантъ

Банки не смогут «уводить» дебетовые карты в минус, заявил Верховный суд. Он рассмотрел дело клиента Сбербанка, оформившего несколько лет назад дебетовую карту, с которой кредитная организация списала деньги в ходе исполнительного производства. Причем средств на счете не было, и карта ушла в минус. Эту задолженность Сбербанк оформил как кредит под 40% годовых и через несколько лет потребовал проценты и неустойку.

Если бы карта была с функцией овердрафта, банк был бы прав, а без нее он фактически дал клиенту кредит без его согласия, отметил директор департамента правового обеспечения банка Home Credit Александр Гонтаренко: «Овердрафт — это кредитование счета, то есть предоставление банком средств в том случае, если денег на счете не хватает для проведения платежа. Здесь важно то, как этот овердрафт указан в договоре. Если карта без него, то никаких списаний в минус быть не должно, если только это не был какой-то технический сбой. В этом случае исполнительный лист попадает в банк, становится в так называемую картотеку, когда в очередь встают все требования, предъявленные к счету и ждут поступления денежных средств на счете, и как только деньги поступают, в соответствии с очередностью проводятся платежи».

Здесь важно то, как этот овердрафт указан в договоре. Если карта без него, то никаких списаний в минус быть не должно, если только это не был какой-то технический сбой. В этом случае исполнительный лист попадает в банк, становится в так называемую картотеку, когда в очередь встают все требования, предъявленные к счету и ждут поступления денежных средств на счете, и как только деньги поступают, в соответствии с очередностью проводятся платежи».

Начисление процентов на задолженность по дебетовой карте все-таки возможно, считает руководитель практики банкротств и финансовой реструктуризации юридической фирмы «Ильяшев и Партнеры» Дмитрий Константинов. Банк мог спрятать этот пункт в общих правилах обслуживания, которые клиенты обычно не читают. «Здесь ситуация достаточно запутанная. Банк мог допустить техническую ошибку, по сути, проведя операцию, которая не была предусмотрена правилами обслуживания конкретного счета. В таком случае очевидно, что никакого основания платить проценты по ставке 40% годовых не будет.

С другой стороны, все зависит от условий обслуживания, которые действуют в конкретном банке в соответствии с договором присоединения.

Если в этих правилах прописано, что банк при получении платежного требования вправе или должен списывать средства, уводя счет фактически в овердрафт и начисляя на эту сумму процент по определенной ставке, то здесь действует общее правило свободы договора, и, вполне вероятно, что банк первым делом будет ссылаться на эти правила. Более того, это не такая редкая ситуация. Особенность конкретной истории в том, что списание произошло по исполнительному документу, а для банка это все равно кредит, неважно, как эта задолженность появилась. Понимая, что эта ситуация может случиться, он устанавливает какие-то проценты. Откровенно говоря, кредитные организации редко скрывают эти условия, и если клиент при открытии счета хоть как-то поинтересуется, даже не читая условия, а просто при открытии счета спросит менеджера, как правило, банк не скрывает эти нюансы. Другой вопрос, что большинство клиентов и этого не делают, а потом клиент очень удивляется, какие 40%, я же не соглашался на них», — утверждает Константинов.

Другой вопрос, что большинство клиентов и этого не делают, а потом клиент очень удивляется, какие 40%, я же не соглашался на них», — утверждает Константинов.

Овердрафт по дебетовой карте может возникнуть незаметно для клиента, например, если он расплачивался картой за рубежом. В таких случаях конвертация валют происходит через несколько дней, и курс может измениться в большую сторону.

Сергей Гусев

Оформите заявку на кредит «Овердрафт Онлайн»

Как подать заявку?

Предложение формируется по инициативе банка, поэтому оформление заявки, к сожалению, невозможно.

Что такое овердрафт?

Это такой дополнительный кошелек. То есть Вы можете использовать денежные средства оттуда любое количество раз. В любой сумме в рамках лимита. А задолженность погашается автоматически при поступлении средств на расчетный счет.

Как пользоваться овердрафтом?

Когда у заявления будет статус «Исполнено», это будет означать, что к вашему счету успешно подключен овердрафт согласно договору. Сами денежные средства не зачисляются, но при отсутствии необходимой суммы для платежа в адрес контрагента вам предоставляется кредит осуществления платежа, но не более установленного лимита овердрафта.

Какие комиссии есть?

Есть только комиссия за выдачу овердрафта. Взимается единовременно, до открытия лимита овердрафта.

Как происходит изменение лимита овердрафта?

Лимит овердрафта пересчитывается ежемесячно, в расчет берутся поступления за прошлый календарный месяц. Процент кредитового оборота, от которого рассчитывается лимит, указан в документе (заявлении оферте). Лимит на новый период устанавливается с 15 числа месяца и действует до 15 числе следующего месяца.

Процент кредитового оборота, от которого рассчитывается лимит, указан в документе (заявлении оферте). Лимит на новый период устанавливается с 15 числа месяца и действует до 15 числе следующего месяца.

Когда происходит оплата процентов и как они начисляются?

Ежемесячно происходит расчет процентов исходя из фактического пользования кредитными средствами. Погашение начисленных процентов необходимо произвести в течение первых 3 рабочих.

Как происходит снижение лимита овердрафта?

В случае если поступлений на расчетный счет было меньше суммы, установленной в договоре, то лимит снижается. Если текущая задолженность по овердрафту больше суммы нового установленного лимита, то погашение разницы необходимо осуществить с 15 числа (даты установления нового лимита) до последнего дня календарного месяца.

Как списывается задолженность по овердафту? Если ли срок пользования трашем? Есть ли обнуление?

Задолженность списывается в рабочие дни автоматически при поступлении денежных средств на расчетный счет, срок пользования не устанавливается, погашение полностью (то есть обнуление) не требуется.

На какие цели возможно использование овердрафта?

На любые бизнес-цели, в том числе на оплату налогов, заработной платы и иных расходов для бизнеса.

Что такое количество поступлений на Счет?

Договором устанавливается минимальное количество поступлений на расчетный счет, которые должны поступить в необходимый срок (в течение месяца) от контрагентов, если нарушается данное условие, то лимит овердрафта может быть обнулен.

Что такое Доля денежных средств, учитываемых при расчете Кредитового оборота, поступающих на Счет в течение каждого Периода от одного лица

Договором устанавливается максимальная доля поступлений от одного лица в течение необходимого срока (месяца), если нарушается данное условие, то по договору лимит овердрафта может быть обнулен.

Можно ли увеличить сумму и срок?

Нет, сделать сумму и срок по договору выше одобренного, к сожалению, нельзя.

Можно ли взять одновременно Кредит Онлайн и Овердрафт Онлайн?

К сожалению, пока что возможности оформления двух продуктов нет.

А где найти кредитное предложение, если есть одобренное?

Все условия по одобренному предложению (срок, ставка, сумма) можно найти в Интернет банке и мобильном банке PSB-online в разделе «Предложения»

Овердрафт или карта с льготным периодом — что выбрать? — Татцентр.ру

Спектр банковских продуктов и услуг стремительно расширяется. Начальник Управления пластиковых карт АО «ТАТСОЦБАНК» Вадим Иванов рассказывает, зачем банки «красят деньги», чем отличаются овердрафт и кредитные карты и почему они могут быть выгоднее обычного кредита.

— Вадим Юрьевич, что такое овердрафт?

— Овердрафт в переводе с английского языка означает перерасход. Овердрафт позволяет получить кредитные средства от банка при нехватке собственных денег. Например, если пользователь расплачивается банковской картой в магазине, а собственных денег на счете карты для совершения покупки недостаточно, то банк одолжит клиенту недостающую сумму. Это происходит в автоматизированном режиме и на основании ранее подписанных договоров между банком и клиентом.

Это происходит в автоматизированном режиме и на основании ранее подписанных договоров между банком и клиентом.

— В чем основные отличия между овердрафтом и кредитной картой? Или же это одно и то же?

— Здесь под кредитной картой лучше использовать такой термин как карта с льготным периодом кредитования. С октября 2018 года АО «ТАТСОЦБАНК» такую карту рад предложить своим клиентам. Продукт называется «Карта+». Я сам, да и многие клиенты уже воспользовались этим интересным продуктом.

Что касается отличий — они достаточно простые. Во-первых, овердрафт подключается к дебетовой зарплатной карте. Тогда как карта с льготным периодом кредитования выпускается к отдельному новому счету, который не привязан к зарплатному.

Кстати, о нашем новом продукте: АО «ТАТСОЦБАНК», в отличие от некоторых других банков, позволяет хранить на карте с льготным периодом кредитования собственные средства и, что важно, снимать собственные средства без комиссии. Профессионалы называют эту технологию «красить деньги».

Во-вторых, овердрафт имеет более краткосрочный характер, то есть овердрафт, как правило, будет автоматически погашен при первом же поступлении денежных средств на счет. То есть, как только вы получите зарплату на карту, деньги будут автоматически переведены в счет погашения долга, хотите вы того или нет. Карта с льготным периодом кредитования позволяет пользоваться заемными средствами длительное время, так как вам не обязательно погашать всю сумму задолженности сразу, вы можете вносить лишь минимальные ежемесячные платежи. Что касается нашего продукта, АО «ТАТСОЦБАНК» не устанавливает сумму минимального ежемесячного платежа. И это еще одно преимущество продукта «Карта +».

В-третьих, по овердрафту не предусмотрен льготный период кредитования, в отличие от карт, где при условии погашения задолженности в льготный период (может достигать 40, 50 и более дней) банк не начисляет проценты за пользование кредитными денежными средствами. И снова о «Карте+»: АО «ТАТСОЦБАНК» предоставляет льготный период и на операции снятия наличных, а срок окончания льготного периода клиенты могут посмотреть в личном кабинете системы «Телебанк».

И снова о «Карте+»: АО «ТАТСОЦБАНК» предоставляет льготный период и на операции снятия наличных, а срок окончания льготного периода клиенты могут посмотреть в личном кабинете системы «Телебанк».

Исходя из опыта пользования банковскими картами, отмечу еще один немаловажный факт для любого клиента-пользователя банковских карт: наличие у вас второй карты, например «Карты+», привязанной к другому счету, да еще и с возможностью использования доверенных вам банком кредитных денег. Это позволяет чувствовать себя более защищенным, застрахованным от непредвиденных обстоятельств, таких как потеря карт или необходимость совершения срочных покупок. И с использованием системы дистанционного банковского обслуживания «Телебанк» в любое время можно перевести деньги со счета на счет, с карты на карту и воспользоваться второй картой.

— Каковы основные преимущества и основные отличительные особенности овердрафта АО «ТАТСОЦБАНК»?

— Постараюсь кратко ответить на этот вопрос. Во-первых, кредитный лимит предоставляется на зарплатную карту — клиенту не надо открывать новый счет и новую карту и нести дополнительные расходы. Во-вторых, овердрафт выдается без залога и поручителей. В-третьих, задолженность погашается банком полностью в автоматизированном режиме без участия клиента. В-четвертых, решение о выдаче кредита принимается в срок до двух рабочих дней.

Ну, и наконец, информация о состоянии овердрафта полностью доступна в SMS-сообщениях по операциям с картой. АО «ТАТСОЦБАНК» «красит деньги» и в SMS-сообщениях, информируя клиента о доступном расходном лимите карты, задолженности по овердрафту и доступных кредитных средствах. Такую информативность смогли реализовать не все банки.

— Многие негативно относятся к такого рода займам. Развейте, пожалуйста, опасения с экспертной точки зрения.

— Овердрафт и карту с льготным периодом кредитования банки предоставляют как денежный займ под проценты, поэтому многие потребители воспринимают их как простой кредит.

Однако овердрафт и карта с льготным периодом кредитования имеют ряд выгодных отличий от кредита:

воспользоваться деньгами можно при необходимости в течение всего срока действия договора, а по обычному кредиту средства выдаются сразу же в полном объеме;

проценты нужно платить только за использованные деньги, при обычном кредите их начисляют ежемесячно в зависимости от суммы долга;

погашение задолженности по овердрафту происходит автоматически при первом поступлении на зарплатный карточный счет (в случае с картой с льготным периодом кредитования также в день поступления средств на карточный счет), а не строго по графику, как по обычному кредитному договору.

— Какова динамика использования овердрафтов в АО «ТАТСОЦБАНК» за последние 2 года?

— Все клиенты без исключения, хоть раз попробовав удобство овердрафтного кредитования, подают заявки на продление овердрафта.

Ежедневно банк принимает на рассмотрение несколько заявок на овердрафт и карту с льготным периодом. Рост числа заявок особенно ощущается перед праздничными днями, когда люди радуют себя и своих близких подарками.

На правах рекламы

Овердрафт — «РостФинанс»

Преимущества:

- возможность предоставления лимита овердрафта на основании данных об оборотах по расчетному счету в другом банке;

- удобный график перевода оборотов в Банк;

- высокий лимит овердрафта клиентам Банка;

- начисление процентов только при использовании лимита овердрафта.

| Параметры | Овердрафт клиентам Банка | Авансовый овердрафт | Авансовый овердрафт с залогом |

| 1. Заемщик | Действующий клиент Банка | Клиент, планирующий перейти на обслуживание в Банк | |

2. Сумма овердрафта Сумма овердрафта | 300 000 — 15 000 000 | ||

| 3. Валюта кредита | Рубли РФ | ||

| 4. Лимит овердрафта | Не более 40% среднемесячных поступлений на расчетный счет в Банке | Не более 30% совокупного объема оборотов по всем счетам в ООО КБ «РостФинанс» и других банках | |

| 5. Продолжительность РКО в Банке | Не менее 3 месяцев |

| Минимальный срок не ограничен |

| 6. Срок действия соглашения | 3 -12 месяцев | ||

| 7. Процентная ставка, % годовых* | В индивидуальном порядке | ||

| 8. Срок транша | 30 календарных дней с даты выдачи транша | ||

| 9. Имущественное обеспечение | По решению Банка | Покрытие 100% лимита овердрафта | |

| 10. Поручительство | Поручительство собственников бизнеса с совокупной долей в уставном капитале более 30%; связанных компаний. Поручительство супругов собственников бизнеса или третьих лиц — по решению Уполномоченных лиц (вместо поручительства допускается оформление согласия по форме банка на заключение кредитного соглашения или предоставление нотариально заверенного согласия).  | ||

11. Комиссия за выдачу кредита | В индивидуальном порядке | ||

12. Дополнительные условия | После выдачи овердрафта необходимо поддержание оборотов по расчетному счету в Банке в соответствие с п.4. | ||

Требования к клиентам

- Заемщик – индивидуальный предприниматель, общество с ограниченной ответственностью (ООО), акционерное общество (ОАО).

- Место ведения бизнеса и регистрации – в регионе физического присутствия банка (город, область, край). Место ведения бизнеса не должно быть удалено от административных границ города, в котором расположен филиал, более чем на 100 километров.

- Наличие постоянной регистрации в регионе физического присутствия банка (город, область, край) – не менее 12 месяцев.

- Срок деятельности бизнеса:

– не менее 9 месяцев (с допущением перерегистраций для юридических лиц и ИП) для несезонного бизнеса;

– не менее 12 месяцев (с допущением перерегистраций для юридических лиц и ИП) для сезонного бизнеса).

Требования к фактическим собственникам бизнеса

- Наличие гражданства Российской Федерации у основных собственников бизнеса, владеющих общей долей более 50%.

- Наличие постоянной регистрации в регионе физического присутствия банка (город, область, край) – не менее 12 месяцев.

- Возраст – от 23 до 60 лет включительно на дату окончания срока кредитования.

- Отсутствие отрицательной кредитной истории.

* по решению Банка допускается изменение стандартных условий

Все, что нужно знать о защите от овердрафта

Если вы делаете покупки или оплачиваете счета, когда у вас нет наличных на вашем банковском счете, вы можете с облегчением обнаружить, что ваши расходы покрываются программой защиты от овердрафта вашего банка.

По определению, защита от овердрафта — это услуга, которая предписывает вашему банку оплатить транзакцию, когда на вашем текущем счете недостаточно денег. Взамен ваш банк взимает с вас так называемую комиссию за овердрафт.

Раньше потребительские банки автоматически добавляли эту функцию ко всем текущим счетам, но в настоящее время вы должны включить или официально принять эту услугу.Понимание того, как работает защита от овердрафта, может помочь вам определить, подходит ли она для ваших привычек в расходах и бюджета.

Механика защиты от овердрафта

Если на вашем текущем счете нет средств для покрытия транзакции, банк в определенных случаях покроет их за вас и взимает комиссию за овердрафт.

Допустим, вам нужно потратить 100 долларов с помощью дебетовой карты, но у вас нет 100 долларов на текущем счете, или, возможно, у вас достаточно средств на вашем счете, но они еще не доступны для использования.

Если вы включили защиту от овердрафта, банк все равно утвердит дебетовую покупку, что позволит вам завершить покупку. Однако в этот момент на вашем счету будет избыток средств, то есть у вас будет отрицательный баланс. Банк оценит комиссию за овердрафт и попросит вас немедленно внести средства для покрытия 100 долларов. Однако, если вы не согласитесь, банк отклонит транзакцию и не будет взимать с вас комиссию за овердрафт.

Предоставление согласия на услугу защиты от овердрафта применяется только к одноразовым дебетовым операциям и транзакциям через банкомат.Если вы выпишете чек или произведете регулярный платеж, который приведет к перерасходу средств на вашем счете, ваш банк все равно может оплатить его от вашего имени и оценить комиссию за овердрафт, даже если вы не сделали этого. Но он также может отказаться платить за это, и в этом случае вы не получите штраф за овердрафт. Однако вам все равно, возможно, придется заплатить комиссию за недостаточность средств (NSF), которая сопоставима с комиссией за овердрафт. Обычно вы не платите эту комиссию, если транзакция по дебетовой карте отклонена. Если банк возвращает неоплаченный чек, возможно, вам также придется заплатить комиссию за возврат чека.Взаимодействие с другими людьми

Обычно вы не платите эту комиссию, если транзакция по дебетовой карте отклонена. Если банк возвращает неоплаченный чек, возможно, вам также придется заплатить комиссию за возврат чека.Взаимодействие с другими людьми

Плюсы и минусы защиты от овердрафта

Основное преимущество защиты от овердрафта заключается в том, что она помогает вам оплачивать чрезвычайные расходы, даже если у вас мало наличных. Вы также можете избежать штрафов или сборов, которые были бы применены, если бы вы внесли просрочку платежа из-за временных проблем с деньгами. В качестве еще одного преимущества вы можете избежать возврата комиссии по чекам от розничных продавцов, если вы платите чеком, а банк разрешает его оплату. Сторона, получающая платеж, не будет знать, что у вас заканчиваются средства, когда вы платили им.Это поможет вам избежать затруднений, особенно если вы отправили платеж другу или деловому партнеру.

Тем не менее, защита от овердрафта стоит недешево, и плата за транзакцию может сделать ее особенно дорогостоящей, если вы используете ее регулярно. С вас может даже взиматься несколько сборов за овердрафт за один день. Вероятная причина, по которой вы понесли комиссию, заключается в том, что у вас недостаточно денег, а с комиссией за овердрафт у вас будет еще меньше. Кроме того, банк может отозвать услугу, если банки сочтут, что вы используете ее безответственно. Что еще хуже, повторяющиеся овердрафты могут отображаться как отрицательные элементы в вашем отчете ChexSystems, что может помешать вам получить разрешение на открытие банковского счета.

Наконец, если вы слишком часто используете защиту от овердрафта, это может позволить вам приобрести вредные привычки, которые в конечном итоге будут дорого обходиться вам в течение всей жизни. В зависимости от защиты овердрафта может быть признаком того, что вам нужно научиться лучше управлять своим денежным потоком.

Стоимость защиты от овердрафта

Банки обычно не предлагают бесплатную защиту от овердрафта. Они взимают комиссию отчасти для того, чтобы вы не злоупотребляли услугой, а также потому, что это создает источник дохода для банка.

Они взимают комиссию отчасти для того, чтобы вы не злоупотребляли услугой, а также потому, что это создает источник дохода для банка.

Разные банки взимают разные комиссии за овердрафт; однако применяется стандартная комиссия за транзакцию в размере около 35 долл. Банки также могут устанавливать различные ограничения на сумму в долларах, которую покрывает их служба защиты от овердрафта. Убедитесь, что вы понимаете возможные расходы, прежде чем выбирать защиту от овердрафта.

Если у вас есть кредитная линия, привязанная к вашему текущему счету в качестве резервного источника финансирования, вы можете понести процентные расходы, поскольку овердрафт будет считаться «ссудой».Этот вариант, известный как кредитная линия овердрафта, обычно требует от вас уплаты комиссии при использовании кредитной линии, но обычно это дешевле, чем уплата комиссии за каждый овердрафт, попадающий на ваш счет.

Средняя комиссия за овердрафт составляет 34 доллара для 50 крупнейших банков страны и 31 доллар для более мелких банков и кредитных союзов.

Минимизация комиссий

Как вы, возможно, догадались, лучший способ избежать платы за овердрафт — это отказаться от услуги, которая часто может предотвратить начисление платы за овердрафт.Но если вы намерены принять участие в программе защиты от овердрафта, совершайте покупки в разных банках, чтобы сократить свои расходы. Получите ответы на несколько ключевых вопросов, чтобы найти банк с наиболее доступным планом защиты от овердрафта:

- Какая комиссия за овердрафт? Имея в виду эту цифру, примите во внимание частоту и размер овердрафтов, с которыми вы сталкиваетесь, чтобы определить, будет ли вам услуга стоить меньше в одном банке, чем в другом.

- Можете ли вы связать свой текущий счет с резервным источником финансирования, который будет использоваться перед функцией овердрафта? Если вы прикрепите сберегательный счет для снятия наличных, например, вы сможете избежать платы за овердрафт и процентов.

- Будет ли овердрафтная кредитная линия более выгодной? Спросите своего банкира, какая комиссия будет взиматься при открытии кредитной линии и какую процентную ставку вы будете платить по займам.

Самый эффективный способ минимизировать расходы на защиту от овердрафта, пока вы выбраны, — это уменьшить количество совершаемых вами овердрафтов. Помимо выполнения базового финансового отслеживания с использованием чекового регистра, также следите за балансами своего банковского счета с помощью онлайн-банкинга или банковских приложений на своем мобильном телефоне, чтобы проверить средства на вашем текущем счете и любые неоплаченные чеки перед тем, как потратить.

Если вы знаете, что в ближайшем будущем столкнетесь с нехваткой денежных средств, решите эту ситуацию заранее. Когда ваш бюджет говорит, что у вас мало наличных, ищите способы продлить сроки платежа на несколько дополнительных дней. Например, позвоните стороне, которой вы должны произвести платеж, например компании-эмитенту кредитной карты, эмитенту студенческой ссуды или коммунальной компании, упомяните у вас текущую нехватку денежных средств и спросите, могут ли они подождать несколько дней для вашего платежа. Также разумно спросить, могут ли они отказаться от штрафов за просрочку платежа, так как вы позвонили заранее.

Законность комиссии за овердрафт

В июле 2010 года федеральный закон изменил порядок взимания банками и кредитными союзами комиссии за овердрафт. Опять же, раньше банки автоматически добавляли защиту от овердрафта к вашей учетной записи, и вам часто приходилось отказываться от этой «защиты».

В результате потребители платили банкам комиссию за простые ошибки в их текущем счете. Типичным примером был латте за 38 долларов — 3 доллара за кофе и 35 долларов за овердрафт.

Банки были обязаны отключить функцию овердрафта и предлагать эту функцию только тем клиентам, которые согласились, но клиенты по-прежнему платят комиссию за овердрафт в некоторых случаях, не соглашаясь. Две ситуации могут вызвать неожиданный платеж за овердрафт:

Две ситуации могут вызвать неожиданный платеж за овердрафт:

- Банк нарушает закон и незаконно взимает плату с клиентов, что маловероятно, но вполне вероятно.

- Покупка не является одним из «разовых» платежей, предусмотренных законом об овердрафте.

Вы можете спорить о том, следует ли в законе определять овердрафты в более широком смысле. Но понимание того, как защита от овердрафта работает в соответствии с действующим законодательством, может уберечь вас от взимания платы за овердрафт для транзакций, которые не покрываются.Взаимодействие с другими людьми

Общие сведения о защите от овердрафта и комиссиях

Защита от овердрафта на текущем счете — это удобство, но не из дешевых. По данным Бюро финансовой защиты потребителей (CFPB), средняя комиссия за овердрафт среди розничных банков составляет 34 доллара.

Хотя перспектива уплаты штрафного сбора за овердрафт вашего счета пугает, есть множество способов избежать этого, в том числе с помощью кредитной карты.

В этом руководстве вы узнаете больше о том, как работает защита от овердрафта, почему так важно избегать ее и какие варианты у вас есть для этого.

Как работает защита от овердрафта

Получить возврат чека или отклонить вашу дебетовую карту — это не просто неудобно. Это также может иметь другие неблагоприятные последствия. Например, кредитор может оценить штраф за просрочку платежа, а страховая компания может пригрозить аннулировать ваш полис.

Защита от овердрафта дает возможность овердрафта на вашем текущем счете, чтобы вы избегали подобных ситуаций.Вы должны подписаться на эту услугу либо при первой подписке на текущий счет, либо позже.

И хотя многие люди могут подумать, что им никогда не понадобится защита от овердрафта, цифры говорят о другом. По оценкам CFPB, потребители ежегодно платят 17 миллиардов долларов в виде овердрафта и недостаточных комиссионных сборов.

Почему вам следует избегать комиссии за овердрафт

В 2014 году CFPB обнаружил, что большая часть комиссии за овердрафт дебетовой карты взимается при транзакциях на сумму 24 доллара США или меньше.Кроме того, потребители погашали большую часть овердрафта в течение трех дней.

Чтобы дать вам представление о том, насколько это безумие, если бы вы взяли ссуду в 24 доллара и погасили ее в течение трех дней, комиссия за овердрафт в 34 доллара составила бы 17 000% годовых.

Если вы постоянно переоцениваете свой счет из-за финансовых проблем, многократная выплата комиссии может помешать вам снова встать на ноги.

К счастью, некоторые банки смягчили политику овердрафта, решив не взимать комиссию за овердрафт при небольших покупках.

Но если вы обнаружите, что постоянно переоцениваете свой счет или не хотите иметь дело с потенциальной комиссией за овердрафт, есть другие решения.

4 способа отменить комиссию за овердрафт

Есть четыре основных способа, которыми банки могут избежать комиссии за овердрафт. Однако не все банки предлагают эти альтернативы, поэтому вам может потребоваться переключиться на другой банк, чтобы получить желаемую гибкость.

1. Подать заявку на получение овердрафта

Вместо того, чтобы взимать комиссию каждый раз, когда вы перерасходуете свой текущий счет, некоторые банки предлагают взамен возобновляемую кредитную линию.Обычно вы платите процентную ставку по отрицательному балансу, но если вы выплатите ее в течение нескольких дней, вы заплатите всего центы.

Единственным недостатком этого варианта является то, что вам нужен приличный кредит, чтобы получить одобрение. Кроме того, банк проведет жесткую проверку кредитоспособности, чтобы определить, соответствуете ли вы критериям, что может повлиять на ваш кредитный рейтинг.

2. Подайте заявку на автоматический перевод сбережений

Некоторые банки позволяют использовать свой сберегательный счет для покрытия дефицита, вызванного овердрафтом. Вы должны настроить его через банк, но многие банки не взимают за это комиссию. Если вы не внесете свой счет в черный список до конца дня, банк инициирует перевод.

Вы должны настроить его через банк, но многие банки не взимают за это комиссию. Если вы не внесете свой счет в черный список до конца дня, банк инициирует перевод.

Просто имейте в виду, что федеральные законы требуют, чтобы банки ограничивали вас шестью снятием средств со сберегательного счета в месяц. Так что, если перевод сбережений овердрафта подталкивает вас к превышению этого лимита, вы можете оказаться на крючке из-за этой комиссии.

3. Получите банк без комиссии за овердрафт

Крупные банки вряд ли в ближайшее время откажутся от комиссии за овердрафт, но некоторые онлайн-банки начинают избегать ее.

Chime , например, не взимает никаких овердрафтов или каких-либо других комиссий, которые вы обычно можете найти в традиционном банке.

4. Подключите свою кредитную карту

Некоторые крупные банки, предлагающие как депозитные счета, так и кредитные карты, позволяют привязать кредитную карту к текущему счету для защиты от овердрафта.

Если у вас уже есть эти типы счетов в одном банке, вам не нужно запрашивать овердрафтную кредитную линию или беспокоиться о проблемах с лимитами на снятие сбережений.Вот несколько банков, которые предлагают эту функцию:

- Банк Америки

- Банк США

Просто помните, что ваш текущий счет и кредитная карта должны быть из одного банка. Кроме того, процентная ставка по вашей кредитной карте может быть высокой, поэтому погашайте остаток до установленного срока, чтобы избежать процентов.

Кредитные карты, обеспечивающие защиту от овердрафта

Если вы думаете об использовании кредитной карты для защиты овердрафта без комиссии или процентов (при условии, что вы выплачиваете ее до установленного срока), вот отличный вариант.

комиссии за банковский овердрафт: что это такое и сколько взимают банки?

Комиссия за овердрафт возникает, когда вы тратите больше денег, чем имеется на вашем банковском счете, и банки обычно взимают около 35 долларов за каждый экземпляр, что означает, что вы можете взимать несколько комиссий за овердрафт за один день. Вы можете пополнить свой счет, выписывая чеки, считывая дебетовые карты, снимая наличные в банкоматах и настраивая автоматические платежи дебетовой картой или ACH.Когда эти многочисленные способы расходования денег приносят деньги с одной учетной записи, вы можете быстро потерять контроль над своим балансом и в конечном итоге столкнуться с раздражающим и даже опасным размером комиссии.

Вы можете пополнить свой счет, выписывая чеки, считывая дебетовые карты, снимая наличные в банкоматах и настраивая автоматические платежи дебетовой картой или ACH.Когда эти многочисленные способы расходования денег приносят деньги с одной учетной записи, вы можете быстро потерять контроль над своим балансом и в конечном итоге столкнуться с раздражающим и даже опасным размером комиссии.

Комиссия банка за овердрафт

Мы изучили четыре комиссии, связанные с овердрафтом в 16 крупнейших розничных банках США. Вот типичные комиссии, взимаемые крупнейшими банками США

.| Wells Fargo Bank | 35,00 долл. США | 12,50 долл. США | 0 долл. США.00 | |||||||

| Chase Bank | 34,00 долларов США | 10,00 долларов США | 15 долларов США каждые 5 дней | |||||||

| Bank of America | 35,00 долларов США | 12,00 долларов США | долларов США | 25,00 долларов в неделю | ||||||

| PNC Bank | 36,00 долларов | 10,00 долларов США | 7,00 долларов США в день | |||||||

| BB&T | 36,00 долларов США | 12 долларов США.50 | $ 8,00 в день | |||||||

| Regions Bank | $ 36,00 | $ 15,00 | $ 0,00 | |||||||

| SunTrust Bank | $ 36,00 | $ 12,50 9015 | $ 3600 | $ 0,00 | 25,00 долларов США каждые 5 дней | |||||

| TD Bank | 35,00 долларов США | 10,00 долларов США | 20,00 долларов США каждые 10 дней | |||||||

| Пятый третий банк | 37 долларов США. 00 00 | $ 12,00 | $ 0,00 | |||||||

| KeyBank | $ 34,00 | $ 10,00 | 28,50 $ каждые 5 дней |

{«alignsHorizontal»: [«left», «right», «right», «left»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Банковская комиссия:», «Овердрафт \ / NSF», «Защита от овердрафта», «Расширенный овердрафт»], [«Wells Fargo Bank», «35,00 долларов США», «12,50 долларов США», «0,00 долларов США»], [«Chase Bank», «34,00 доллара США», «10,00 долларов США» «,» 15 долларов США каждые 5 дней «], [» Банк Америки «,» 35 долларов США «,» 12 долларов США.00 »,« 35 долларов США каждые 5 дней »], [« US Bank »,« 36 долларов США »,« 12,50 долларов США »,« 25 долларов США в неделю »], [« PNC Bank »,« 36 долларов США »,« 10 долларов США »,« 7 долларов США в день »] , [«BB&T», «36,00 долларов США», «12,50 долларов США», «8 долларов США в день»], [«Банк регионов», «36 долларов США», «15 долларов США», «0,00 долларов США»], [«SunTrust Bank», «36,00 долларов США», » 12,50 долларов США »,« 36 долларов США каждые 5 дней »], [« Национальный банк Хантингтона »,« 37,50 долларов США »,« 0,00 долларов США »,« 25 долларов США каждые 5 дней »], [« TD Bank »,« 35 долларов США »,« 10 долларов США »,» 20 долларов США каждые 10 дней «], [» Пятый третий банк «,» 37 долларов США «,» 12 долларов США «,» 0,00 долларов США «], [» KeyBank «,» 34 доллара США «,» 10 долларов США «,» 28,50 долларов США каждые 5 дней «], [» Гражданский банк »,« 35 долларов.00 »,« 12,00 долларов США »,« 30,00 долларов США каждые 3 дня »], [« M&T Bank »,« 38,50 долларов США »,« 12,50 долларов США »,« 38,50 долларов США каждые 5 дней »], [« Capital One »,« 9,00 долларов США »,« 0,00 долларов США » , «0,00 долларов США»], [«Ситибанк», «34,00 доллара США», «10,00 долларов США», «0,00 долларов США»]], «сноска»: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Четыре типа комиссий за овердрафт

Хотя большинство банков взимают одинаковые суммы за каждую комиссию, иногда они взимаются незначительно. разные правила в отношении того, как работает каждая комиссия, и когда она взимается.Множественные комиссии, связанные с овердрафтом, представляют собой одни из самых высоких комиссий по расчетному счету, которые взимают банки. Помимо стандартной комиссии за овердрафт, вы можете столкнуться с комиссией за недостаточность средств (NSF), комиссией за защиту овердрафта и комиссией за расширенный овердрафт.

разные правила в отношении того, как работает каждая комиссия, и когда она взимается.Множественные комиссии, связанные с овердрафтом, представляют собой одни из самых высоких комиссий по расчетному счету, которые взимают банки. Помимо стандартной комиссии за овердрафт, вы можете столкнуться с комиссией за недостаточность средств (NSF), комиссией за защиту овердрафта и комиссией за расширенный овердрафт.

Комиссия за овердрафт

Самая очевидная комиссия за овердрафт — это так называемая комиссия за овердрафт, которая взимается каждый раз, когда банк утверждает транзакцию, превышающую ваш доступный баланс. Обычно банки не взимают комиссию за овердрафт, если вы овердрафтируете на сумму менее 5 долларов.

Каждый банк и кредитный союз имеет собственный лимит на количество комиссий за овердрафт, которые они взимают за один день. Обычно можно ожидать, что банки будут взимать от 4 до 6 комиссий за овердрафт в день за счет, хотя некоторые выбросы допускают до 12 за один день.

Комиссия NSF

Комиссия за недостаточность средств (NSF) взимается каждый раз, когда банк решает отклонить транзакцию, которая превышает ваш баланс. Практически каждый банк взимает одинаковую сумму за овердрафт и комиссию NSF, и эти две суммы часто печатаются как одна цифра в вашем графике комиссий.

Поскольку банк должен выбирать между одобрением и отклонением овердрафта, один овердрафт будет стоить вам либо комиссии за овердрафт, либо комиссии NSF, но не обоих сразу. Однако некоторые банки различают эти две комиссии при подсчете дневного максимума. Банк США, например, будет взимать только до 4 комиссий за овердрафт в день, но считает лимит комиссий NSF отдельно, так что вы можете в конечном итоге заплатить восемь отдельных штрафов в день.

Комиссия за защиту от овердрафта

Также называется комиссией за перевод за овердрафт. Комиссия за защиту овердрафта взимается каждый раз, когда банк организует перевод с другого из ваших счетов — обычно сберегательного счета — для покрытия овердрафта. По закону банки не могут включать защиту от овердрафта как автоматическую услугу по счету, поэтому клиенты должны активировать эту функцию.

По закону банки не могут включать защиту от овердрафта как автоматическую услугу по счету, поэтому клиенты должны активировать эту функцию.

Онлайн-банки часто предоставляют защиту от овердрафта бесплатно, но если вы работаете в стандартном банке, вы можете рассчитывать заплатить от 10 до 12,50 долларов за перевод. Хотя это может сэкономить ваши деньги по сравнению с оплатой овердрафта или комиссий NSF, если политика банка не включает обязательные уведомления для каждого перевода овердрафта, вы можете в конечном итоге истощить свои сбережения, прежде чем поймете, что происходит.

Комиссия за расширенный овердрафт

Последней комиссией в арсенале штрафов за овердрафт является комиссия за продленный овердрафт. Эта комиссия иногда называется комиссией за устойчивый овердрафт или за расширенный овердрафт, и она вступает в силу, когда вы оставляете отрицательный баланс своего счета на определенное количество дней. В большинстве случаев у вас есть 5 рабочих дней или 7 календарных дней, чтобы исправить баланс до комиссия за расширенный овердрафт еще больше уводит ваш счет в минус.

Некоторые банки взимают эту комиссию раз в 5 дней, в то время как другие заходят так далеко, что оценивают комиссию каждый день, пока вы не вернете свой баланс выше нуля.Максимальное количество комиссий за расширенный овердрафт, которые вы можете понести, зависит от банка.

Как избежать комиссии за овердрафт

Как избежать комиссии за овердрафт? Самый простой ответ — не тратить больше, чем у вас есть, но ошибки случаются. Если вы начинаете с нуля, избежание комиссии за овердрафт начинается с выбора хорошего текущего счета с политикой щедрых комиссий. Если вы не собираетесь менять или открывать новую учетную запись, вот несколько приемов, которые вы можете применить, чтобы свести к минимуму свои шансы быть удивленным овердрафтом.

Следите за своим балансом

В наши дни приложения для мобильного банкинга стали обычным явлением, и одна из их основных функций — сообщать вам о состоянии баланса вашего счета. Ознакомившись с приложением своего банка и заведя привычкой проверять это число на регулярной основе, вы сможете оценить, сколько вы можете позволить себе потратить в любой момент.

Ознакомившись с приложением своего банка и заведя привычкой проверять это число на регулярной основе, вы сможете оценить, сколько вы можете позволить себе потратить в любой момент.

Если проверка баланса по расписанию является слишком сложной задачей, вы можете свести к минимуму требуемые усилия, сделав это только перед крупными покупками.Однако вы должны помнить, что если у вас настроены какие-либо автоматические транзакции, такие как оплата счетов или переводы на сберегательные счета, у вас может не быть возможности вручную проверить свой баланс до того, как транзакция произойдет.

Знайте время и порядок транзакций

Один из наиболее распространенных способов овердрафта — это когда клиент использует деньги, которые еще не поступили на счет. Проблема здесь состоит из двух частей: порядок обработки и наличие депозита. Банки следуют определенному порядку, когда они вносят депозиты и снимают средства на баланс вашего счета.У них также есть правила относительно того, как быстро вы можете получить доступ к деньгам, в зависимости от метода, который вы используете для перевода денег на свой счет.

Вообще говоря, вы можете ожидать, что денежные депозиты, прямые депозиты и входящие переводы будут обработаны до снятия средств в тот же день, поэтому, пока вы вносите достаточно денег, чтобы покрыть дневные расходы, вы должны быть в безопасности от ситуации овердрафта. Однако вы должны знать, что для отображения на вашем балансе чеков требуется как минимум один полный рабочий день. В зависимости от множества различных факторов, включая размер чека, место отправления и историю вашей учетной записи, банку может потребоваться до недели, чтобы получить доступ к полной сумме.

Читать мелкий шрифт

Вам следует постараться понять политику вашего банка в отношении овердрафта. Соглашение о депозитном счете и персональный график комиссионных, которые вы получаете при открытии счета, должны охватывать лимиты комиссий, периодические комиссии и другие особенности правил банка. Вы можете получить дополнительные копии этих документов онлайн или напрямую через свой банк.

Вы можете получить дополнительные копии этих документов онлайн или напрямую через свой банк.

Вот несколько моментов, которые вы, возможно, захотите изучить:

- Уведомляет ли вас банк, когда происходит овердрафт, или комиссия за овердрафт является «тихой» платой, которая в конечном итоге может вас удивить?

- Применяется ли комиссия за овердрафт только к письменным чекам и автоматическим переводам, или она также распространяется на считывание дебетовых карт и снятие средств в банкоматах?

- Как долго ваш счет может оставаться с овердрафтом до того, как вступит в силу комиссия за расширенный овердрафт, и сколько времени до того, как эта комиссия будет списана во второй или третий раз?

Если вы не можете найти ответы на такие вопросы в документах, вам следует обратиться к представителю банка по телефону или лично для выяснения вашей ситуации.

Осторожно используйте защиту от овердрафта

Защита от овердрафта — это не способ избежать комиссий, но при тщательном управлении она может помочь вам уменьшить их: платить обычно от 10 до 12,50 долларов за защитный перевод все же предпочтительнее, чем получить овердрафт в 35 долларов или комиссию NSF. Кроме того, использование защиты от овердрафта гарантирует, что ваша транзакция не будет отклонена, как это может быть, если банк решит отклонить обычный овердрафт.

Однако услуги по защите от овердрафта могут оказаться дорогостоящими, если вы ими будете злоупотреблять.Сама услуга требует комиссии при каждой активации, и вы также тратите деньги со своего сберегательного счета или кредитной линии для покрытия овердрафта. В крайних случаях вы можете даже столкнуться с платой за сберегательный счет: используйте защиту от овердрафта более 5 или 6 раз в месяц, и банк может взимать с вас штраф за превышение федерального лимита на снятие средств со сберегательного счета.

Банки по закону обязаны предлагать защиту от овердрафта в качестве дополнительной услуги, а не автоматической функции, поэтому, если такая договоренность вас устраивает, вам нужно будет связаться с вашим банком, чтобы ее настроить.

Что такое овердрафты | Студенческий банк

Знайте, что это такое и как их избежать

Овердрафт может произойти, когда вы выписываете чек, снимаете деньги в банкомате, используете свою дебетовую карту для совершения покупок, или производите автоматическую оплату счетов или другой электронный платеж на сумму, превышающую свободные средства на вашем текущем счете.

Операция, приводящая к отрицательному балансу вашего счета, называется овердрафтом. Транзакция, которая принесет отрицательный результат на ваш счет, но банк вернет неоплаченный, называется транзакцией недостаточности или недостаточности средств.

Банки могут взимать комиссию либо за овердрафт, либо за возвращенную неоплаченную транзакцию. Каждый банк отличается в части взимаемых комиссий, и эти комиссии могут варьироваться в зависимости от суммы отрицательного баланса или даже количества операций овердрафта или недостаточности денежных средств, которые у вас были ранее. Если в вашем аккаунте не будет положительного баланса, с вас также может взиматься дополнительная плата за отрицательный баланс.

Если транзакция не оплачена, ваш чек или платеж будут возвращены, и банк может взимать с вас комиссию за возврат овердрафта.Кроме того, получатели неоплаченных товаров также могут взимать с вас собственные сборы, независимо от любых банковских сборов, которые вы должны. Но это не все. Если вы не решите проблему комиссии за овердрафт или не исправите ситуацию, вы рискуете закрыть свой счет. Кроме того, эта информация может быть передана в другие банки и может помешать вам открыть другой счет в другом месте.

Программы защиты от овердрафта

Большинство банков предлагают различные формы планов защиты от овердрафта для текущих счетов.Это отдельный счет, наподобие сберегательного, который связан с вашим текущим счетом и может использоваться для автоматического перевода средств, если транзакция приведет к перерасходу вашего текущего счета.

Имейте в виду, что на вашем привязанном счете должно быть достаточно средств для покрытия овердрафта и любых комиссий за перевод защиты от овердрафта. Вы должны знать о конкретных ограничениях транзакций, налагаемых на сберегательные счета. Всегда лучше поговорить с банкиром для получения полной информации о планах защиты от овердрафта.

Вы должны знать о конкретных ограничениях транзакций, налагаемых на сберегательные счета. Всегда лучше поговорить с банкиром для получения полной информации о планах защиты от овердрафта.

Как избежать комиссии за овердрафт? Никогда не тратьте больше, чем у вас есть.

Один из надежных способов избежать комиссий, связанных с овердрафтом, — это управлять своим счетом так, чтобы не вызывать овердрафт. Следите за тем, сколько денег у вас на счету, записывая все: депозиты, покупки дебетовой карты, выписанные чеки, снятие средств через банкомат и комиссии, а также автоматические платежи по счетам или другие электронные платежи. С помощью онлайн-банкинга вы можете ежедневно просматривать баланс своего счета и ежемесячно просматривать выписки по счету.Кроме того, настройте оповещения учетной записи по электронной почте или на мобильном устройстве, чтобы уведомлять вас, когда текущий баланс вашего текущего счета низкий или становится отрицательным.

Если вы овердрафтируете свой счет, вам необходимо как можно скорее внести на свой счет достаточно денег, чтобы покрыть овердрафт и любые комиссии, которые были списаны с вашего счета. Если вы обнаружите, что у вас возникли проблемы со своим счетом, важно немедленно связаться с вашим банком.

Что такое овердрафты и как они работают?

Что такое овердрафт?

Овердрафт — это форма ссуды — краткосрочной кредитной линии, которую большинство банков может предложить с вашим текущим счетом, в зависимости от вашей кредитоспособности.

Когда вы используете овердрафт, ваш банк позволяет вам тратить больше денег, чем у вас сейчас есть на вашем банковском счете, и влезать в долги. Некоторые банки предоставят вам овердрафт автоматически, тогда как другие могут потребовать, чтобы вы подали заявление на получение овердрафта.

Как работает овердрафт?

Доступны два типа овердрафта: разрешенный или «организованный» овердрафт и несанкционированный или «незапланированный» овердрафт.

Авторизованный овердрафт — это когда кредитная линия и ее условия согласовываются с банком до того, как вы фактически овердрафт.Неорганизованный овердрафт — это когда такая возможность не была заранее согласована.

По некоторым банковским счетам овердрафт предоставляется бесплатно, в то время как по другим взимается комиссия. С апреля 2020 года банки должны применять единую последовательную процентную ставку (APR) для всех овердрафтов, заменяя запутанную старую систему ежедневных или ежемесячных комиссий.

Если у вас овердрафт 0%, знание того, что ваш банк не будет увеличивать комиссию, если у вас был плохой месяц, может обеспечить некоторое душевное спокойствие, но обычно овердрафты следует рассматривать только как форму краткосрочных и периодический кредит, а не продление вашего ежемесячного пособия.’

Как подать заявку на овердрафт?

Вы можете подать заявление на овердрафт во время подачи заявки на банковский счет. Если вы хотите подать заявку на овердрафт в своем существующем банке, вы обычно можете сделать это через приложение мобильного банкинга, онлайн-банкинг, по телефону или в отделении, в зависимости от того, что вы предпочитаете. Иногда вы получите ответ немедленно, или это может занять до нескольких дней, если потребуется дополнительная информация или вы подали заявку в нерабочие часы банка. Тот же процесс требуется, если вы хотите продлить существующий овердрафт.

Какой лимит овердрафта я получу?

Лимиты овердрафта зависят от множества факторов, не в последнюю очередь от банковского счета, на который вы подаете заявку. Большинство крупных банков действительно предлагают некоторую форму овердрафта, что неудивительно, учитывая, что комиссии и сборы за овердрафт часто являются одним из самых прибыльных продуктов банка. Однако есть исключения: на базовых банковских счетах для тех, кто впервые получает кредит, или для тех, кто подвергся банкротству или IVA, как правило, не предусмотрен овердрафт.

Даже если вы подаете заявку на продукт для банковского счета с возможностью овердрафта, вы не всегда получаете его часть: это полностью на усмотрение банка и «зависит от статуса». Ваша кредитоспособность будет оценена соответствующим банком во время подачи заявки на овердрафт, и будут приняты во внимание такие факторы, как ваш возраст, доход и кредитный рейтинг. На основании заключения банка вам будет предложен индивидуальный овердрафт.

Как долго я могу иметь овердрафт?

В отличие от погашения ссуд, которые представляют собой фиксированные платежи в течение определенного периода, овердрафты являются формой возобновляемого кредита, во многом как кредитные карты.Это означает, что вы можете добавить к существующему овердрафту (при условии, что вы остаетесь в пределах разрешенного лимита овердрафта) — или полностью погасить его в один день, а затем окунуться в него на следующий. Овердрафты доступны до тех пор, пока банк разрешает их, и до тех пор, пока вы оплачиваете комиссии и сборы, которые они несут.

Сколько стоит овердрафт?

Существует множество способов, которыми банки могут взимать с вас плату за овердрафт. Если вы хотите сменить текущий счет и регулярно пользуетесь овердрафтом, обязательно проверьте и сравните все связанные с этим комиссии и сборы перед переключением, поскольку они могут сильно отличаться от одного банка к другому.Основываясь на вашем собственном регулярном использовании овердрафта, рассчитайте, сколько вы будете платить в других банках на ту же сумму — то, что на первый взгляд кажется дешевой альтернативой, в долгосрочной перспективе может оказаться дорогостоящей ошибкой.

Как банки рассчитывают комиссию за овердрафт?

В апреле 2020 года вступили в силу серьезные изменения в способах расчета комиссий за овердрафт банками и строительными обществами. Ранее комиссия за овердрафт часто рассчитывалась ежедневно или ежемесячно, а комиссия за несанкционированный овердрафт часто намного превышала разрешенную комиссию за овердрафт. Внесенные изменения означают, что процентные ставки по всем овердрафтам согласованы и взимаются по единой процентной ставке (APR), независимо от того, утверждены они или нет.

Внесенные изменения означают, что процентные ставки по всем овердрафтам согласованы и взимаются по единой процентной ставке (APR), независимо от того, утверждены они или нет.

Могу ли я сменить банковский счет, если у меня овердрафт?

Да, наличие овердрафта не является препятствием для переключения текущего счета. Вы подаете заявку на овердрафт во время смены аккаунта. Затем ваш новый банк проведет проверку кредитоспособности, чтобы оценить вашу кредитоспособность, и вам будет либо предложен овердрафт, либо вам будет отказано.

Как избежать платы за овердрафт

Самое простое решение — перейти на банковский счет, который предлагает бесплатный овердрафт до предела, который может вам понадобиться.

Если вы регулярно выплачиваете овердрафт, но не хотите этого, многие банки предлагают бесплатную услугу, которая отправит вам уведомление по электронной почте или текстовое сообщение, когда вы приблизитесь к пределу.

В зависимости от вашего финансового положения и комиссий, взимаемых с вас за овердрафт, может иметь смысл полностью погасить овердрафт.

Как погасить овердрафт?

Наличие овердрафта может быть дорогостоящим долгом, поэтому, если вы в состоянии начать погашение овердрафта, постарайтесь решить его как можно скорее. В отличие от ссуд или кредитных карт, для овердрафта нет плана погашения, поэтому вы должны выплатить его.

Первый шаг к выплате овердрафта — это определить, сколько вы должны. Когда перед вами будут цифры, составьте бюджет, чтобы узнать, сколько вы зарабатываете и тратите каждый месяц.Определите, сколько вы можете позволить себе заплатить, чтобы уменьшить свой овердрафт, и установите для себя целевую дату выплаты общей суммы.

Если у вас есть сбережения на счете с низкой процентной ставкой, подумайте о том, чтобы направить эти средства на сокращение вашего высокозатратного долга. Это может показаться нелогичным, однако при постоянно низких процентных ставках овердрафт, вероятно, будет стоить вам гораздо больше, чем вы можете заработать на процентах по сбережениям.

Что произойдет, если я не смогу выплатить свой овердрафт?

Если вы не можете позволить себе погасить овердрафт единовременно или даже небольшими частями из-за текущих комиссий за овердрафт, возможно, стоит подумать о кредитной карте для перевода денег.

С помощью кредитной карты для денежных переводов вы можете перенести весь овердрафт на кредитную карту, обычно под 0% процентов на определенный период времени (обычно от 12 до 36 месяцев). Ключ к этой методике — убедиться, что вы погасите карту до истечения рекламного периода, иначе вы столкнетесь с высокой процентной ставкой. Убедитесь, что вы составили план погашения карты — регулярные ежемесячные платежи — хорошая идея — и вам также не следует использовать карту для каких-либо покупок в течение этого времени.

Что такое комиссия за овердрафт?

То, как вы решите обрабатывать овердрафты, повлияет на ваш счет.

Выборы овердрафта

Каждый раз, когда вы открываете текущий счет или сберегательный счет денежного рынка в Santander, вы выбираете один из двух вариантов — НЕКОТОРЫЕ овердрафты или ВСЕ овердрафты — для оплаты ваших овердрафтов.

Что означает «Выборы овердрафта»?

Вы выбираете способ обработки овердрафта в Santander: НЕКОТОРЫЕ овердрафты или ВСЕ овердрафты.

| НЕКОТОРЫЕ овердрафты | ВСЕ овердрафты |

|---|---|

Выбор этой опции означает, что Santander может авторизовать и оплачивать транзакции, а также производить перерасход средств на вашем счете, ИСКЛЮЧАЯ:

Когда вы выбираете этот вариант, мы обычно отклоняем транзакции через банкоматы и разовые покупки дебетовой карты, и мы не будем взимать с вас комиссию. Вы соглашаетесь с тем, что мы можем взимать с вас комиссию за каждый оплаченный товар, до шести (6) за рабочий день, если у вас недостаточно средств. | Выбор этой опции означает, что Сантандер может авторизовать и оплачивать любую транзакцию и перерасход средств на вашем счете, ВКЛЮЧАЯ:

Выбирая этот вариант, вы соглашаетесь с тем, что мы можем взимать с вас комиссию за каждый оплаченный товар, до шести (6) за рабочий день, если у вас недостаточно средств. |

Важно понимать, что независимо от того, какой вариант вы выберете:

| |

Остались вопросы? Посмотрите наше видео о выборе овердрафта, чтобы помочь вам решить, какой вариант лучше всего подходит для вас. Вы можете изменить свое решение в любое время, посетив филиал или позвонив в наш центр обслуживания клиентов по телефону 877-768-2265.

Как Сантандер решает, следует ли обрабатывать транзакцию?

Обычно мы учитываем множество факторов, включая размер транзакции, хорошую репутацию вашего счета и / или наличие слишком большого количества овердрафтов в последнее время. 2

Вот пример того, как работают НЕКОТОРЫЕ и ВСЕ овердрафты.

Эмили, она поможет нам понять, как работает ваш выбор овердрафта.

| Транзакция | Остаток на счете (Выбор НЕКОТОРЫХ овердрафтов) | Остаток на счете (Выбор ВСЕХ овердрафтов) |

|---|---|---|

Эмили замечает кофеварку, которая ей нужна, за 60 долларов. | $ 50 | $ 50 |

| Эмили использует свою дебетовую карту для оплаты транзакции. | Операция по дебетовой карте отклонена | Операция по дебетовой карте оплачена |

| Комиссия за овердрафт | Комиссия за овердрафт $ 0 | Комиссия за овердрафт $ 35 |

| Новый баланс Эмили. | $ 50 | –45 |

| Чек Эмили на 75 долларов, который она выписала для оплаты счета за коммунальные услуги, попадает на ее счет. | Выплаченный чек | Выплаченный чек |

| Комиссия за овердрафт | Комиссия за овердрафт $ 35 | Комиссия за овердрафт $ 35 |

| Весы | –60 | –155 |

| Примечание: Если на счете Эмили остается отрицательный результат в течение пяти (5) рабочих дней подряд, на шестой (6-й) рабочий день, она понесет комиссию за постоянный овердрафт в размере 35 долларов. | ||

Варианты защиты от овердрафта

Как я могу защитить свою учетную запись и уменьшить комиссию за овердрафт и связанные с ним комиссии за овердрафт?

В Santander мы предлагаем защиту от овердрафта, чтобы покрыть недостачу на вашем текущем счете. Защита от овердрафта работает путем перевода свободных средств с привязанного депозитного счета. Если вы зарегистрируетесь, нехватка средств на вашем текущем счете будет покрыта автоматическим переводом доступных средств со связанного депозитного счета.

Вот как это работает:

- Вы можете связать до трех (3) счетов Santander в качестве защиты от овердрафта. Связанные счета могут представлять собой комбинацию чековых, сберегательных 3 или сбережений денежного рынка. 3

- В любой день на ваш счет осуществляется перевод со связанного депозитного счета, комиссия за перевод защиты от овердрафта в размере 12 долларов США включена в сумму перевода.

- Переводы выполняются, когда общий овердрафтный баланс плюс комиссия за перевод доступны на вашем связанном счете защиты от овердрафта.

Вот примеры того, как работает Защита от овердрафта.

Эмили, она собирается помочь нам разобраться в защите от овердрафта для привязанного депозитного счета.

Следующая диаграмма показывает, как привязка вашего сберегательного счета или сберегательного счета денежного рынка к текущему счету обеспечивает защиту от овердрафта.

Текущий остаток на текущем счете Эмили составляет 50 долларов. Баланс ее связанного сберегательного счета составляет 300 долларов.Эмили выбрала ВСЕ овердрафты.

| Транзакция | Сальдо на чеке | Остаток на связанном сберегательном счете |

|---|---|---|

| Эмили замечает нужную кофеварку за 60 долларов. | $ 50 | 300 долл. США |

| Эмили платит своей дебетовой картой; транзакция одобрена, на ее счету больше 10 долларов. | –10 | 300 долл. США |

| Чек Эмили на 75 долларов для оплаты счета за коммунальные услуги попадает на ее текущий счет. | –85 | 300 долл. США |

| Применяется комиссия за перевод овердрафта в размере 12 долларов США в день. | –97 | 300 долл. США |

| Остаток после перечисления свободных средств на проверку. | $ 0 | $ 203 |

| Краткое описание: Баланса на связанном сберегательном счете Эмили было достаточно, чтобы покрыть перерасход на текущем счете Эмили, а также комиссию за перевод защиты от овердрафта в размере 12 долларов.Но она не получила ни недостаточной, ни недоступной комиссии за овердрафт.  | ||

Как определяется и взимается комиссия за овердрафт вместе с размером каждого вида комиссии за овердрафт.

Комиссия за овердрафт

Виды и размеры комиссий.

| Виды комиссий за овердрафт | Количество | Определение |

|---|---|---|

| Комиссия за недостаточность денежных средств — товар оплачен | $ 35 | Комиссия применяется, когда оплачивается элемент, в результате которого баланс счета становится отрицательным. |

| Комиссия за недоступность денежных средств — товар оплачен | $ 35 | Комиссия применяется, когда предмет оплачивается из средств, которые были депонированы, но еще не доступны для использования. |

| Недостаточные или недоступные средства Возврат товара | $ 35 | Каждый раз, когда предмет предъявляется за счет недостаточности или недоступности средств и принимается решение о возврате предмета, этот сбор начисляется на счет. |

| Комиссия за устойчивый овердрафт | $ 35 | После того, как на счете была превышена любая сумма (отрицательный баланс) в течение пяти (5) последовательных рабочих дней, комиссия за устойчивый овердрафт начисляется на счет на шестой (6) рабочий день. |

| Комиссия за перевод защиты от овердрафта | $ 12 | Комиссия:

|

Лимиты ежедневных комиссий

- Максимум 6 (шесть) позиций. Плата за овердрафт может взиматься со счета клиента в течение рабочего дня.

- — Оплаченные сборы за элементы овердрафта применяются только в том случае, если проводка транзакции и итоговый баланс счета превышает 5,00 долларов США.

- За рабочий день может взиматься не более шести (6) сборов за возврат предметов.

Пример: остаток на текущем счете составляет 2 доллара США, и вы выполняете две транзакции: одну на 4,20 доллара и одну на 4,50 доллара:

| Остаток на счете | Сумма транзакции | Остаток после оплаты транзакции | Взимается комиссия за овердрафт | Банкноты |

|---|---|---|---|---|

| 2,00 долл. США | 4 доллара.20 | (2,20 доллара) | № | Сумма овердрафта меньше $ 5 |

| (2,20 доллара) | 4,50 долл. США | (6,70 долл. США) | Есть | Сумма овердрафта превышает $ 5 |

Что вы можете сделать, чтобы избежать овердрафта.

Инструменты для предотвращения овердрафта

Вот несколько полезных шагов, которые вы можете предпринять, и инструменты, которые вы можете использовать для наблюдения за своей учетной записью, предотвращения овердрафта и снижения комиссии за овердрафт.

Настройте оповещения, которые сообщают вам, когда баланс вашего счета низкий, когда на ваш счет были внесены прямые депозиты, и многое другое.

Вот видео, в котором вы подробнее узнаете, как работают оповещения в аккаунте.

Воспользуйтесь услугами цифрового банкинга, чтобы проверить свой баланс и свои привычки в расходах.В онлайн- и мобильном банкинге вы также можете переводить средства с другого счета Santander.

Помогите управлять остатками на счете, ведя список или регистр чеков (полученный в вашей чековой книжке) для записи расходов, включая чеки, которые еще не были оплачены, покупки через банкомат / дебетовые операции и автоматические платежи.

Santander Prosper and Thrive

SM — полезные советы, статьи и идеи.В Santander Bank мы хотим, чтобы вы процветали.Вот почему мы с уважением относимся к вам и вашим деньгам. Предоставляя полезные советы, статьи и идеи, вы можете уверенно ориентироваться в своем финансовом будущем.

Посетить сайт …

Овердрафт на вашем банковском счете? Вот что делать.

Большинство из нас были там. Вы превышаете бюджет по нескольким вещам в течение одного месяца, и, прежде чем вы это узнаете, вы превысили свой текущий счет.

Если вы перерасходовали средства на своем банковском счете, вы можете предпринять несколько шагов, чтобы исправить ситуацию и предотвратить ее появление в будущем.Вам нужно будет действовать быстро, потому что, если вы не решите это сразу, вы можете оказаться в нисходящей спирали большего количества овердрафтов, отклоненных чеков и комиссий.

Узнайте о комиссии за овердрафт вашего банка

Большинство банков взимают комиссию за каждый овердрафт на вашем счете, а некоторые взимают дополнительную комиссию за каждый день овердрафта на вашем счете. Если вы получили возвратные чеки, возможно, вам также придется заплатить комиссию за возвращенный чек. Сборы и политика различаются в зависимости от финансового учреждения, поэтому обязательно свяжитесь с вашим, чтобы узнать, какие сборы они взимают с вас. Вы будете нести ответственность за уплату любых комиссий в дополнение к отрицательному остатку на вашем счете.

Вы будете нести ответственность за уплату любых комиссий в дополнение к отрицательному остатку на вашем счете.

Средняя комиссия за овердрафт в США составляет около 30 долларов.

Прекратить использование учетной записи

Если на вашем счету больше средств, вам следует прекратить все несущественные траты, пока они не вернутся в убыток. Поскольку сборы могут быстро увеличиваться, вам следует попытаться прекратить использовать свой текущий счет, пока вы не разберетесь со всем. Это также может означать остановку всех автоматических платежей и подписок, которые обычно снимаются с вашей учетной записи, потому что за каждую выпадающую может взиматься дополнительная плата.

Ваш банк или кредитный союз обычно будет использовать ваши следующие депозиты, включая любые прямые депозиты, такие как зарплаты, для покрытия остатка, причитающегося от овердрафтов и комиссий, чтобы снова довести ваш баланс до 0 долларов.

Лучше всего вернуть свою учетную запись как можно скорее. Но если вы не можете позволить себе покрыть сборы с помощью следующей зарплаты, а также оплачивать свои основные расходы на жизнь, тогда вы можете рассмотреть возможность использования услуги обналичивания чеков вместо внесения их на свой банковский счет.Если у вас есть прямой депозит, вы можете подумать об изменении его как можно скорее с вашим работодателем.

Пополните счет

Следующий шаг, который вам следует предпринять, — это вручную сбалансировать текущий счет. Это поможет вам выяснить, сколько денег вам понадобится, чтобы немедленно вернуть свой аккаунт в положительное состояние. Не забудьте указать любые возвращенные чеки или комиссии за овердрафт, а также сборы или чеки, которые еще не поступили на ваш счет.

Вы можете пополнить свой счет двумя способами.Вы можете войти в свою учетную запись онлайн, чтобы увидеть, сколько вы потратили, выписанные чеки, настроенные вами прямые депозиты и любые невыплаченные платежи. Вы также можете просмотреть свою чековую книжку или бухгалтерскую книгу — но это будет полезно только в том случае, если вы постоянно отслеживаете свои расходы.

Балансировка вашего счета — это больше, чем просто ежедневная проверка баланса. Если вы не регулярно балансируете свою учетную запись, вам следует начать делать это сейчас, особенно если у вас возникли проблемы с перерасходом средств.Начните с записи транзакций, которые вы совершаете каждый день, и отметьте, когда они очищают ваш счет.

Получите положительный баланс вашего счета как можно скорее

Важно как можно скорее вернуть положительный баланс вашего счета. Если он перерасходован более чем на несколько дней, ваш банк может начать взимать комиссию за расширенный овердрафт сверх суммы вашей задолженности — и это может быстро стать снежным комом.

В разных финансовых учреждениях действуют разные политики, но во многих случаях банки закроют ваш счет, если он будет перерасходован в течение длительного периода времени.Взаимодействие с другими людьми

Если вы используете наличные для оплаты покупок, вносите их на свой текущий счет каждый платежный период, чтобы исправить дефицит. Подумайте также о продаже вещей, которые вам не нужны или которые вы хотите помочь сократить разрыв.

Если возможно, вы можете подумать о том, чтобы занять деньги у друга или члена семьи, чтобы как можно быстрее привести свой счет в положительное состояние и избежать дополнительных сборов за овердрафт.

Поговорите с представителем банка

Многие банки откажутся от комиссии за первый овердрафт или возвращенный чек, если вы позвоните в их службу поддержки клиентов, особенно если это первая комиссия, взимаемая с новой учетной записи, или первая комиссия, взимаемая с любой учетной записи в новом календарном году.Это может помочь уменьшить ваш долг. Однако имейте в виду, что банки не обязаны возвращать какие-либо комиссии — и вы обычно добьетесь лучших результатов, если будете вежливы и вежливо попросите.

Если вы просто задолжали слишком много или не думаете, что сможете исправить перерасход на счете, вам следует поговорить с вашим банком и создать план, который позволит вам решить проблему без уведомления ChexSystems. Банк может установить план платежей для вас, чтобы вернуть сумму, или они могут закрыть ваш счет.В любом случае вы все равно будете нести ответственность за выплату задолженности.

Прямое и вежливое общение с вашим банком — лучший способ справиться с проблемой и найти возможное решение.

Примите меры, чтобы избежать овердрафта в будущем

После того, как вы все прояснили, вы можете продолжать использовать ту же учетную запись, но важно принять меры, чтобы в будущем вы не перерасходовали свою учетную запись:

Отслеживайте свои расходы

Ведите текущую бухгалтерскую книгу и обязательно проверяйте ее, прежде чем делать какие-либо новые покупки.Довольно легко проверять свою учетную запись каждый день, чтобы узнать, что было очищено, а что нет, особенно с помощью мобильного банкинга. Самостоятельное отслеживание всего помогает выявлять ошибки, которые банк мог допустить, или обвинения, которые вы, возможно, забыли.

Помните, что вы не можете просто посмотреть свой баланс в банкомате или в Интернете и предположить, что это правильный баланс, потому что не все ваши чеки или транзакции по дебетовым картам, возможно, еще были очищены. Вот почему так важно поддерживать текущий баланс. вашего банковского счета.

Подпишитесь на оповещения о низком балансе

Вы можете подписаться на уведомления о низком балансе в большинстве банков, чтобы предупреждать вас, когда на вашем счету достигнута определенная сумма. Если вы отслеживаете свои расходы, вам это не нужно, но это хорошая резервная копия.

Не соглашайтесь на овердрафт

За некоторыми исключениями, банки могут разрешить вам овердрафт на вашем счете только в том случае, если вы включите их программу овердрафта. Вы можете отказаться от участия в любое время, и для этого лучше всего будет после овердрафта.Однако это означает, что если у вас нет средств, транзакции будут отклонены.

Ссылка на другую учетную запись

Многие банки позволяют привязать текущий счет к сберегательному или кредитному счету, который будет покрывать транзакции, если у вас недостаточно средств.