Отправление работников в простой: основания, порядок, оплата

Отправление работников в простой: основания, порядок, оплата

Объявление простоя – это способ сохранить производство и сотрудников в период временной приостановки работы. Однако его введение вызывает много вопросов. Когда можно объявить простой? На какой срок? Для какого числа работников? Можно ли считать отсутствие заказов виной работодателя, и как в этом случае оплачивать временную приостановку работы? Может ли оплата простоя быть меньше минимального размера оплаты труда (МРОТ)?

Что такое простой?

Простой – это временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ст. 72_2 Трудового кодекса РФ, далее – ТК РФ). Таким образом, причины простоя могут быть совершенно разными: поломка оборудования, недопоставка комплектующих, падение спроса на товар, производимый организацией и др.

Какое правовое значение имеют причины, по которым возможен простой?

1. Работник может быть не согласен с тем, что работы для него нет, т.е. оспаривать сам факт наличия причин экономического, технического, технологического или организационного характера, влекущих временную приостановку работы.

В этом случае работник вправе подать жалобу в инспекцию труда или прокуратуру, или обратиться в суд с иском о признании приказа о направлении его в простой незаконным, обязании работодателя допустить его к работе, взыскании разницы в оплате времени простоя до полного среднего заработка на основании ст. 234 ТК РФ, предусматривающей обязанность работодателя возместить работнику не полученный им заработок во всех случаях незаконного лишения его возможности трудиться.

Что может быть фактическим основанием вашего иска? – Нужно смотреть по ситуации. Можно выяснить объем работ ваших коллег, не находящихся в простое, сравнить свою ситуацию с теми, кто также не работает и т.д. Это может быть непросто, но совет здесь может быть один: запасайтесь доказательствами неправомерности отправления вас в простой заранее, до суда. В зависимости от ситуации можно ссылаться и на то, что вас отправили в простой по какую-то фиксированную дату: с этим тоже можно спорить, приводя довод о том, что в любое время могут появиться новые договоры с поставщиками и клиентами или завершиться начатые переговоры и т.п., т.е. что фактически невозможно предусмотреть заранее, до какого момента продлится простой.

2. Простой может возникнуть в ходе обычного развития событий: поставщик комплектующих оказался недобросовестным и задержал поставку. С другой стороны, к простою могут приводить и чрезвычайные обстоятельства, а именно: катастрофа природного иди техногенного характера, производственная авария, несчастный случай на производстве, пожар, наводнение, голод, землетрясение, эпидемия или эпизоотия и любые исключительные случаи, ставящие под угрозу жизнь или нормальные жизненные условия всего населения или его части (ч.

Временно нет работы в период кризиса – что делать работнику?

Итак, в период кризиса к простою обычно приводят причины экономического характера. Однако поскольку простой влечет за собой предоставление работникам оплаты (по общему правилу), а также ряд гарантий, то работодатели нередко прибегают к различным нарушениям законодательства.

В случае экономических трудностей у работодателя есть несколько законных вариантов действий:

1) провести сокращение численности или штата;

2) издать приказ о простое;

3) в случае если экономические причины приводят к изменению организационных или технологических условий труда (изменениям в технике и технологии производства, структурной реорганизации производства и др. ), что, в свою очередь, приводит к угрозе массовых увольнений работников, работодатель в целях сохранения рабочих мест имеет право в порядке ст. 74 ТК РФ ввести режим неполного рабочего времени на срок до шести месяцев. Третий вариант в настоящей статье не рассматривается.

), что, в свою очередь, приводит к угрозе массовых увольнений работников, работодатель в целях сохранения рабочих мест имеет право в порядке ст. 74 ТК РФ ввести режим неполного рабочего времени на срок до шести месяцев. Третий вариант в настоящей статье не рассматривается.

Во втором случае работодатель решает сохранить работников. Российское трудовое законодательство устанавливают специальные нормы, позволяющие работнику и работодателю пережить период временного отсутствия работы, сохранив рабочее место за работником. При временном отсутствии работы работодатель обязан оформить нахождение работника в простое.

Однако на практике широко распространен иной подход, когда работодатель оформляет документы о том, что работник находится в отпуске без сохранения заработной платы – это позволяет не выплачивать заработную плату, а период нахождения в таком отпуске не ограничен максимальной продолжительностью.

Что ждет работника в случае простоя?

Поскольку простой – это временная приостановка работы, то это означает, что вы свою обычную работу не выполняете. Однако нормы, разрешающей работнику отсутствовать на своем рабочем месте в период простоя, нет. Ведь простой может закончиться в любой момент: завершится ремонт оборудования, разгрузят товар и т.п. Период простоя – это особый период, он не является для работника временем отдыха, то есть временем, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по своему смотрению.

Временный перевод на другую работу в случае простоя

При обычном режиме работы работник обязан выполнять только ту работу, для выполнения которой он был принят на работу; он имеет право отказаться от предложения или поручения выполнять любую другую работу, не предусмотренную его трудовым договором.

В случае простоя, вызванного чрезвычайными ситуациями, которые были указаны выше, положение меняется: работодатель имеет право без учета согласия работника перевести его на срок до одного месяца на другую работу, не предусмотренную трудовым договором.

Условиями правомерности такого перевода являются:

— вызванность простоя именно теми чрезвычайными обстоятельствами, которые указаны в части второй ст. 72_2 ТК РФ;

— временный характер перевода: на срок до одного месяца;

— перевод на работу, требующую более низкой квалификации, допускается только с письменного согласия работника;

— запрещено переводить работника на работу, противопоказанную ему по состоянию здоровья (ст. 72_1 ТК РФ).

Оплата труда работника при таком переводе должна осуществляться по выполняемой работе, но в любом случае — не ниже среднего заработка по прежней работе, даже если выполняется работа более низкой квалификации.

Временный перевод на другую работу из-за простоя оформляется приказом (распоряжением) руководителя, в котором должна быть указана работа, на которую переводится работник (должность, профессия, специальность, квалификация или конкретные трудовые обязанности), срок начала и окончания перевода на другую работу, конкретная причина перевода.

Как должен быть оплачен простой?

В период простоя за вами сохраняется ваше рабочее место, а также этот период по общему правилу должен быть оплачен.

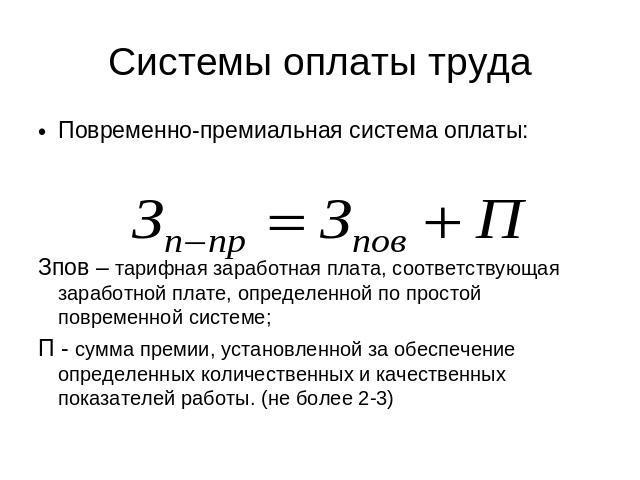

Действующий Трудовой кодекс РФ предусматривает, что время простоя оплачивается по-разному в зависимости от наличия или отсутствия вины в простое одной из сторон трудового отношения (ст. 157):

время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника;

время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя;

время простоя по вине работника не оплачивается.

Обратите внимание, что законом установлены только минимальные пределы оплаты времени простоя. Если трудовым договором, коллективным договором или соглашением предусмотрен более высокий размер оплаты, то применяются правила соответственно трудового договора, коллективного договора, соглашения.

Средний заработок для оплаты времени простоя по вине работодателя определяется в общем порядке согласно ст. 139 ТК РФ, а также Постановлением Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Расчетный период – т.е. период, за который учитываются эти выплаты, — равен 12 календарным месяцам, предшествующим тому месяцу, в котором произошел простой. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний заработок работника

=

Средний дневной заработок

х 2/3 х

Количество рабочих дней в периоде простоя

Средний дневной заработок, по общему правилу, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с указанным выше постановлением Правительства РФ, на количество фактически отработанных в этот период дней.

При определении среднего заработка работнику с суммированным учетом рабочего времени нужно определять средний часовой заработок и умножать его на количество рабочих часов по графику работника в периоде, подлежащем оплате.

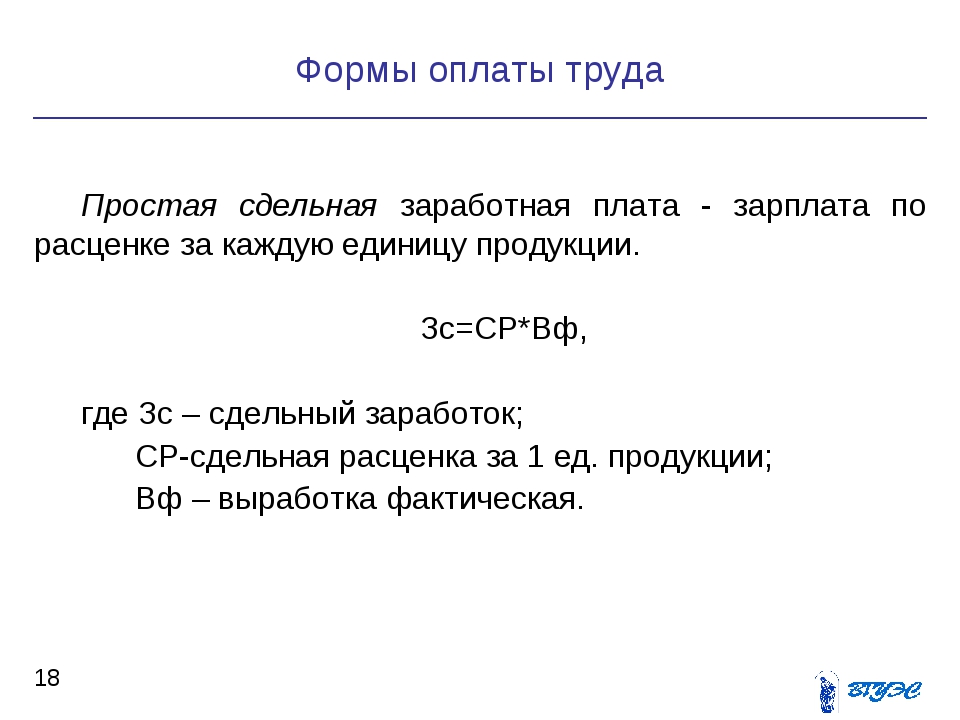

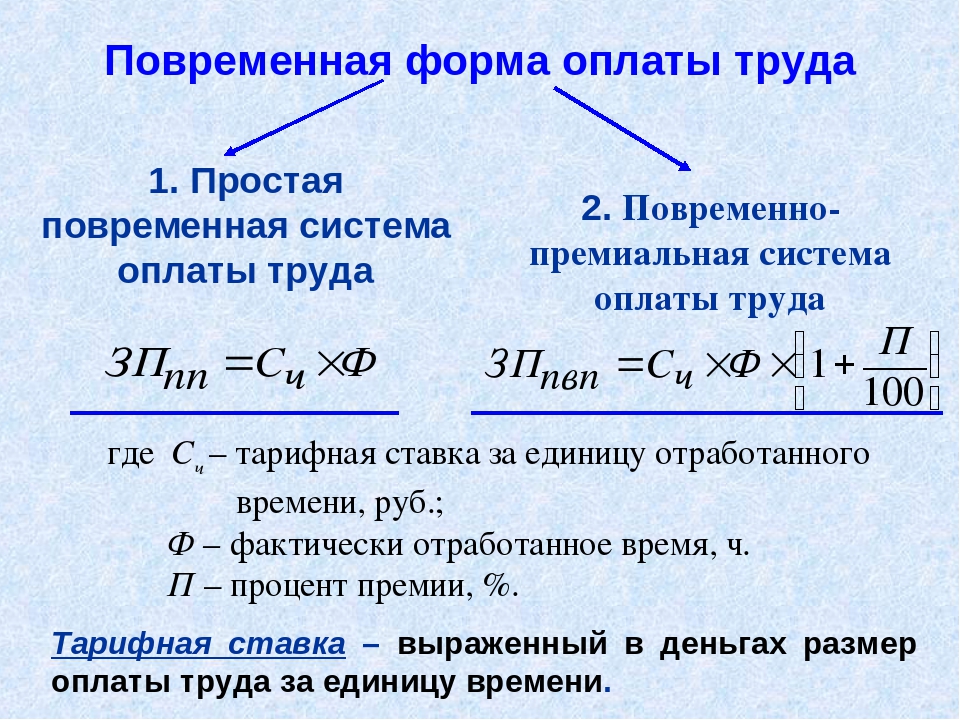

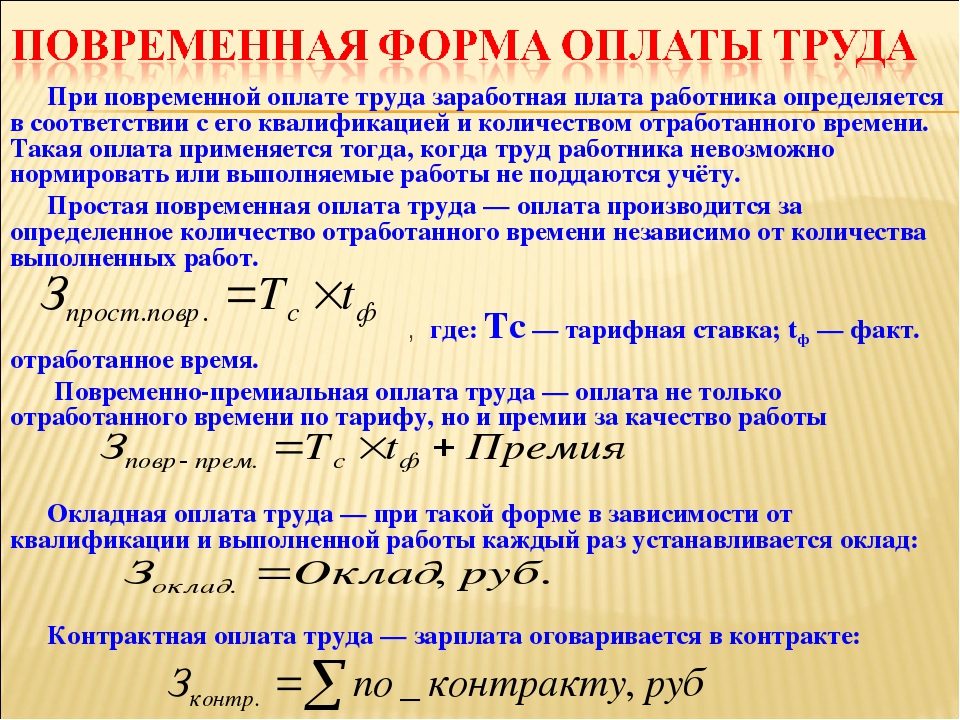

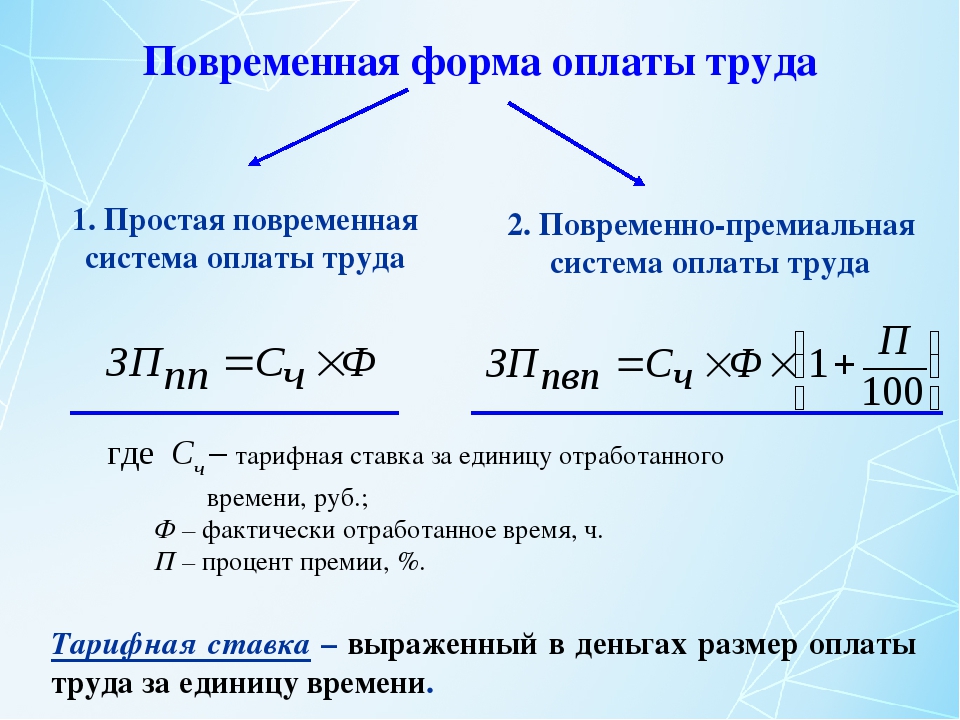

Оплата простоя по причинам, не зависящим от работника и работодателя, определяется в зависимости от формы оплаты труда, установленной в организации: повременной или сдельной.

При повременной оплате труда заработную плату работников в зависимости от установленных для вас условий оплаты труда исчисляется исходя из:

1) или часовой тарифной ставки;

2) или дневной тарифной ставки;

3) или оклада (должностного оклада).

Если работнику установлена часовая тарифная ставка, то оплата периода простоя рассчитывается путем умножения часовой тарифной ставки на 2/3 и на норму рабочих часов в рабочем дне (смене) и на количество рабочих дней в периоде простоя:

Размер оплаты простоя по причинам, не зависящим от работника и от работодателя

=

Часовая тарифная ставка

Норма рабочих часов в рабочий день (смену)

х 2/3 х

Количество рабочих дней в периоде простоя

Если работнику установлена дневная тарифная ставка, то оплата периода простоя рассчитывается путем умножения дневной тарифной ставки на 2/3 и на количество рабочих дней в периоде простоя:

Размер оплаты простоя по причинам, не зависящим от работника и от работодателя

=

Дневная тарифная ставка

х 2/3 х

Количество рабочих дней в периоде простоя

Если работнику установлен оклад (должностной оклад), т. е. фиксированный размер оплаты труда за календарный месяц, то оплата простоя рассчитывается следующим образом:

е. фиксированный размер оплаты труда за календарный месяц, то оплата простоя рассчитывается следующим образом:

Размер оплаты простоя по причинам, не зависящим от работника и от работодателя

=

Оклад (должностной оклад)

: общее количество рабочих дней в месяце

х 2/3 х

Количество рабочих дней в периоде простоя

Оплата времени простоя работникам, труд которых оплачивается сдельно, рассчитывается исходя из 2/3 их часовой (дневной) ставки в том же порядке, что и для работников, труд которых оплачивается повременно.

Время простоя, произошедшего по вине работника, оплате не подлежит.

Таким образом, работодатель вправе не оплачивать время простоя только в единственном случае: если установлена вина работника в возникновении простоя, например, работник умышленно привел оборудование в негодность.

Есть ли вина работодателя в простое: как это установить?

Нередко установить, есть ли вина работодателя или простой возник по причинам, не зависящим ни от одной из сторон трудового договора, – бывает на практике затруднительно. Нередко сами работодатели не спешат признавать свою вину, определяя оплату простоя исходя из тарифной ставки работника или его оклада. Это может быть чрезвычайно невыгодно работнику, так как тарифная (постоянная) часть его заработка может быть довольно-таки низка, а основную часть его дохода составлять т.н. переменные части: различные надбавки и доплаты, премии, а также оплата сверхурочной работы, работы в праздники и выходные дни и т.п. Все эти выплаты при расчете средней заработной платы учитываются, но не входят в ваш оклад или тарифную ставку.

Нередко сами работодатели не спешат признавать свою вину, определяя оплату простоя исходя из тарифной ставки работника или его оклада. Это может быть чрезвычайно невыгодно работнику, так как тарифная (постоянная) часть его заработка может быть довольно-таки низка, а основную часть его дохода составлять т.н. переменные части: различные надбавки и доплаты, премии, а также оплата сверхурочной работы, работы в праздники и выходные дни и т.п. Все эти выплаты при расчете средней заработной платы учитываются, но не входят в ваш оклад или тарифную ставку.

В связи с указанной проблемой в споре с работодателем о размере оплаты времени простоя можно ссылаться на мнение Торгово-промышленной палаты РФ, согласно которому «негативные финансово-экономические факторы, так называемый «мировой финансовый кризис» <…> не являются форс-мажором в отношениях субъектов предпринимательской деятельности, а относятся к финансовым рискам. Как правило, к обстоятельствам непреодолимой силы относятся пожары, наводнения, землетрясения, ураганы, военные действия, запрещение экспорта и импорта товаров, эпидемии, забастовки или иные обстоятельства, прямо предусмотренные сторонами договора. Однако, согласно п. 3 ст. 401 [Гражданского кодекса РФ] к обстоятельствам непреодолимой силы не относятся, в частности, нарушение обязанностей со стороны контрагентов должника, отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств» (письмо от 25.11.2008 г. № 9/600, официально не опубликовано). Иными словами, обстоятельства, указанные в последнем предложении, не освобождают организацию от обязанностей исполнить заключенные со своими контрагентами договоры, а их неисполнение по указанным причинам может повлечь привлечение должника к гражданско-правовой ответственности (взыскание процентов и др.), т.е. поведение должника суд признает виновным. Такую же логику можно приводить и в обоснование трудовых споров с работодателем по вопросу об оплате простоя.

Однако, согласно п. 3 ст. 401 [Гражданского кодекса РФ] к обстоятельствам непреодолимой силы не относятся, в частности, нарушение обязанностей со стороны контрагентов должника, отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств» (письмо от 25.11.2008 г. № 9/600, официально не опубликовано). Иными словами, обстоятельства, указанные в последнем предложении, не освобождают организацию от обязанностей исполнить заключенные со своими контрагентами договоры, а их неисполнение по указанным причинам может повлечь привлечение должника к гражданско-правовой ответственности (взыскание процентов и др.), т.е. поведение должника суд признает виновным. Такую же логику можно приводить и в обоснование трудовых споров с работодателем по вопросу об оплате простоя.

Этот вывод подтверждается судебной практикой.

Так, в Третьем выпуске судебной практики (2009 г.), подготовленном Центральным Советом Горно-металлургического профсоюза России, приводятся следующие примеры успешной судебной практики взыскания разницы в оплате простоя до 2/3 средней заработной платы.

ОАО «Златоустовский металлургический завод» (Челябинская область) обратилось в суд с заявлением о признании незаконным предписания государственного инспектора труда. Заявитель не согласился с требованиями инспектора: время простоя оплачивать в размере не менее двух третей средней заработной платы работника и недоработку рабочего времени в режиме неполного рабочего времени оплачивать как время простоя.

В суде представитель заявителя указал, что предписание вынесено без учета сложившейся ситуации в металлургической отрасли. Отсутствие заказов на продукцию предприятия вызвано ухудшением общей экономической ситуации в стране и за рубежом в условиях мирового финансово-экономического кризиса. В связи с этим снижение объемов производства готовой продукции и приостановка производственных мощностей должны рассматриваться как обстоятельства, не зависящие от работника и работодателя. Следовательно, оплата времени простоя должна производиться в размере двух третей тарифной ставки (оклада), рассчитанных пропорционально времени простоя.

Изучив обстоятельства дела, суд признал законным предписание государственного инспектора труда и обязал заявителя оплачивать время простоя по причинам экономического характера в размере не менее двух третей средней заработной платы работника.

Аналогичное дело по иску ОАО «Комбинат «Магнезит» рассматривал Саткинский городской суд Челябинской области. Однако в этом случае суд первой инстанции посчитал, что простой произошел по причинам, не зависящим от вины работодателя и работника, и, следовательно, оплата за период простоя должна быть произведена исходя из двух третей тарифной ставки.

Судебная коллегия по гражданским делам Челябинского областного суда не согласилась с решением суда первой инстанции и посчитала требование государственного инспектора труда об оплате простоя в размере не менее двух третей средней заработной платы законным.

В обоих случаях в судебных заседания принимали участие главный правовой инспектор труда по Челябинской области Л. Мещерякова и правовой инспектор труда А. Горюнов.

Горюнов.

ОАО «Уралредмет» обратилось в Кировский районный суд г. Екатеринбурга с иском к Государственной инспекции труда в Свердловской области о признании предписания незаконным и его отмене.

Суть спора. Главный государственный инспектор труда вынес предписание «ОАО «Уралредмет» об устранении нарушений трудового законодательства: об оплате времени простоя в размере не менее двух третей средней заработной платы работника.

Истец в обоснование своих требований указал, что причины простоя — неоплата покупателями продукции, выпускаемой предприятием, снижение заказов и другие причины – последствия финансово-экономического кризиса. Следовательно, время простоя должно оплачиваться в размере не менее двух третей тарифной ставки.

Суд не согласился с доводами истца и в удовлетворении исковых требований отказал. В судебном заседании участвовал заместитель заведующего юридическим отделом Свердловского областного комитета профсоюза О. Рахимов.

Может ли оплата времени простоя быть меньше МРОТ?

Да, может быть, так как в любом случае вам выплачивают либо 2/3 средней заработной платы, либо 2/3 оклада (должностного оклада) / тарифной ставки, а не полную зарплату. Во-вторых, МРОТ устанавливается за месячный период, а простой может длиться всего лишь несколько дней.

Во-вторых, МРОТ устанавливается за месячный период, а простой может длиться всего лишь несколько дней.

Другой вопрос, который выходит за рамки настоящей статьи, заключается в том, а может ли ваш оклад быть меньше МРОТ?

По нашему мнению, ваш оклад (должностной оклад) не может быть ниже минимального размера оплаты труда (МРОТ). Этот вывод основан на следующем.

С одной стороны, согласно ст. 133 ТК РФ, месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Иными словами, для того, чтобы претендовать на оплату труда в размере МРОТ, нужно выполнить всего лишь два условия: 1) отработать норму рабочего времени (а не переработать ее за счет сверхурочных или работы в праздники), и 2) выполнить нормы труда (трудовые обязанности). Никаких иных дополнительных условий не требуется.

Если сравнить это положение ТК РФ с понятием оклада (должностного оклада), данного в ст. 129 ТК РФ, то становится, на наш взгляд, очевидным, что он (оклад) не может быть менее МРОТ. Так, оклад (должностной оклад) – это фиксированный размер оплаты работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Т.е. чтобы претендовать на полный оклад, нужно выполнить те же два условия: 1) отработать календарный месяц и 2) исполнить свои трудовые обязанности за этот период. Никаких иных условий не требуется.

129 ТК РФ, то становится, на наш взгляд, очевидным, что он (оклад) не может быть менее МРОТ. Так, оклад (должностной оклад) – это фиксированный размер оплаты работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Т.е. чтобы претендовать на полный оклад, нужно выполнить те же два условия: 1) отработать календарный месяц и 2) исполнить свои трудовые обязанности за этот период. Никаких иных условий не требуется.

Нужно ли извещать работодателя о начале простоя?

Вы обязаны известить работодателя, а именно сообщить своему непосредственному руководителю, или иному представителю работодателя (например, руководителю организации) о начале простоя, вызванного поломкой оборудования и другими причинами, которые делают невозможным продолжение выполнения вами вашей трудовой функции.

ТК РФ не связывает ваше право на получение оплаты простоя с исполнением этой обязанности, но, тем не менее, в ваших интересах сообщать о таких причинах в письменной форме. Лучше всего также заручиться отметкой о принятии на вашем экземпляре служебной (докладной) записки. Это позволит закрепить точное начало простоя, а следовательно, повлияет на правильность его оплаты. Более того, вы также избежите риска быть наказанным за неисполнение своих трудовых обязанностей: если вы вовремя сообщаете о простое, вы не несете ответственность за невозможность выполнения своих трудовых обязанностей.

Лучше всего также заручиться отметкой о принятии на вашем экземпляре служебной (докладной) записки. Это позволит закрепить точное начало простоя, а следовательно, повлияет на правильность его оплаты. Более того, вы также избежите риска быть наказанным за неисполнение своих трудовых обязанностей: если вы вовремя сообщаете о простое, вы не несете ответственность за невозможность выполнения своих трудовых обязанностей.

Что делать, если работы нет, а работодатель отказывается оформлять простой?

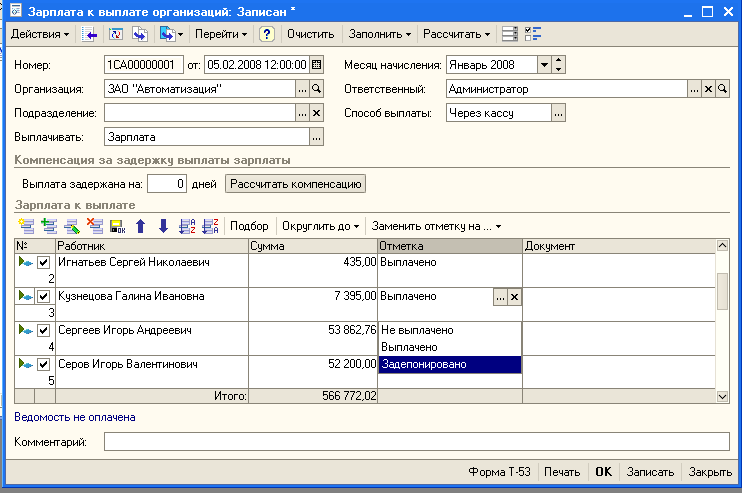

Начало и окончание простоя должно быть зафиксировано работодателем. Работодатель обязан издать приказ о направлении работника (работников) в простой, с указанием его причины и порядка оплаты времени нахождения в простое.

На основании этого документа вносятся записи в табель учета рабочего времени (формы N Т-12 и Т-13, утвержденные постановлением Госкомстата РФ от 5 января 2004 г. N 1). Для обозначения времени простоя по причинам, не зависящим от работодателя и работника, используется условное обозначение: буквенный код – «НП» или цифровой код – 32, а для обозначения нахождения в простое по вине работодателя: буквенный код «РП» или цифровой код — 31.

Если же работа согласно трудовому договору не предоставляется, а приказ о направлении в простой работодатель не издает, следует написать и передать работодателю заявление о том, что Вы находитесь в простое и просите оплачивать это время в соответствии с трудовым законодательством. В заявлении необходимо указать причину простоя, поскольку она влияет на размер оплаты, причитающейся работнику. Также можно указать, что вы готовы приступить к работе в любой момент и просите указать причину отсутствия для вас работы.

На случай возможного спора имеет смысл заручиться доказательствами, подтверждающими отсутствие работы. Если нет возможность сделать копии внутренних рабочих документов или журналов, в которых отмечается, какая работа поручается работнику (если такие документы ведутся), можно обратиться в выборный профсоюзный орган с тем, чтобы от имени профсоюза был составлен акт в отношении одного или нескольких работников об отсутствии работы. В акте следует указать, что работник находился на рабочем месте, однако работа ему не была предоставлена или поручена. Акт подписывается членами созданной профкомом комиссии, а также может быть подписан и свидетелями (коллегами работника), самим работником. В случае отсутствия профкома заручитесь поддержкой ваших коллег, передавайте заявление в присутствии свидетелей.

Акт подписывается членами созданной профкомом комиссии, а также может быть подписан и свидетелями (коллегами работника), самим работником. В случае отсутствия профкома заручитесь поддержкой ваших коллег, передавайте заявление в присутствии свидетелей.

Бывают случаи, когда работодатель не оформляет простой по своей вине, а непосредственные руководители вместо этого устно сообщают работникам о том, что сегодня можно на работу не выходить. Однако такое незапланированное для работников «время отдыха» может выйти им боком: его требуют отработать потом в субботу или воскресенье. При этом во внутренней документации, а также бухгалтерской учете все эти манипуляции могут не отражаться.

Вы либо можете соглашаться на такие условия работы, понимая, что вы идете на большие уступки работодателю и даете ему реальную возможность экономить: во-первых, не оплачивать простой, а во-вторых, не оплачивать в повышенном размере работу в выходной день.

Если вы не согласны на такой «график работы», то не обращайте внимания на устные предупреждения и звонки, являйтесь на свое рабочее место, пишите заявление о начале простоя, передавая его под отметку о принятии. В случае не оплаты вам этого времени, пишите жалобу в инспекцию труда, прокуратуру или обращайтесь в суд. В случае предложения вам явиться «отработать» время простоя в ваш выходной по вашему графику выходной день, требуйте издания письменного приказа об этом. Лучше заранее получить копию графика сменности с вашей подписью на нем, чтобы иметь на руках доказательства того, что спорный день для вас был выходным. Чтобы избежать риска увольнения за прогул, являйтесь на работу в выходной день, но фиксируйте этот факт: вашими заявлениями о предоставлении приказа о привлечении вас к работе в выходной день, об оплате работы в выходной день в повышенном размере, показаниями коллег.

В случае не оплаты вам этого времени, пишите жалобу в инспекцию труда, прокуратуру или обращайтесь в суд. В случае предложения вам явиться «отработать» время простоя в ваш выходной по вашему графику выходной день, требуйте издания письменного приказа об этом. Лучше заранее получить копию графика сменности с вашей подписью на нем, чтобы иметь на руках доказательства того, что спорный день для вас был выходным. Чтобы избежать риска увольнения за прогул, являйтесь на работу в выходной день, но фиксируйте этот факт: вашими заявлениями о предоставлении приказа о привлечении вас к работе в выходной день, об оплате работы в выходной день в повышенном размере, показаниями коллег.

Простой и временная нетрудоспособность, влияние простоя на стаж

Если вы заболели в период простоя, то вы имеете право на оплату вашего больничного листа.

Вопросы оплаты временной нетрудоспособности и отпусков по беременности и родам во время простоя регулируются Федеральным законом от 29 декабря 2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ). Согласно п. 7 ст. 7 Закона № 255, пособие по временной нетрудоспособности за период простоя выплачивается в том же размере, в каком за это время сохраняется заработная плата, но не выше размера пособия, которое данный рабочий или служащий получал бы по общим правилам исчисления пособий.

Согласно п. 7 ст. 7 Закона № 255, пособие по временной нетрудоспособности за период простоя выплачивается в том же размере, в каком за это время сохраняется заработная плата, но не выше размера пособия, которое данный рабочий или служащий получал бы по общим правилам исчисления пособий.

Время простоя подлежит учету в стаже работы, дающем право на ежегодные оплачиваемые отпуска. Так, согласно ст. 121 ТК РФ, в такой стаж включается время, когда работник фактически не работал, но за ним в соответствии с трудовым законодательством сохранялось место работы (должность), т.е. простой включается в это время.

Время простоя должно включаться в страховой стаж для определения размеров пособий по временной нетрудоспособности, по беременности и родам как часть более общего периода: периода работы по трудовому договору. Время простоя не подлежит отражению в трудовой книжке, а страховой стаж для оплаты больничных определяется по записям в трудовой книжке. Кроме того, суммы оплаты времени простоя подлежат обложению страховыми взносами в Фонд социального страхования РФ.

Что касается страхового стажа для назначения трудовых пенсий, то в общий страховой стаж время простоя подлежит включению как часть более общего периода работы по трудовому договору. Кроме того, суммы оплаты времени простоя подлежат обложению страховыми взносами в Пенсионный фонд РФ.

Что касается досрочной трудовой пенсии, то ситуация здесь иная. Согласно п. 9 Правил исчисления периодов работы, дающей право на досрочное назначение трудовых пенсии по старости в соответствии со статьями 27 и 28 Федерального Закона «О трудовых пенсиях в Российской Федерации», не включаютсяв периоды работы, дающей право на досрочное назначение трудовой пенсии по старости, периоды простоя (как по вине работодателя, так и по вине работника).

В Письме Федеральной налоговой службы от 20.04.2009 N 3-6-03/109, разъяснено, что работодатель вправе относить к расходам, уменьшающим налоговую базу по налогу на прибыль, всю сумму оплаты времени простоя, как экономически обоснованные расходы (ст. 252 Налогового кодекса РФ). Также в этом письме было разъяснено (применительно к ранее взимаемому единому социальному налогу), что выплаты за время простоя по вине работодателя и по причинам, не зависящим от работодателя и работника, облагаются единым социальным налогом в соответствии с пунктом 1 ст. 236 НК РФ и страховыми взносами в соответствии с пунктом 2 статьи 10 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» в общеустановленном порядке.

Также в этом письме было разъяснено (применительно к ранее взимаемому единому социальному налогу), что выплаты за время простоя по вине работодателя и по причинам, не зависящим от работодателя и работника, облагаются единым социальным налогом в соответствии с пунктом 1 ст. 236 НК РФ и страховыми взносами в соответствии с пунктом 2 статьи 10 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» в общеустановленном порядке.

Если в трудовых (коллективных) договорах или внутренних положениях об оплате труда в организации предусмотрена оплата за время простоя в большем размере, чем установлена в ст. 157 ТК РФ, сумма превышения также облагается единым социальным налогом и страховыми взносами.

Анализ действующего законодательства об уплате страховых взносов во внебюджетные фонды также позволяет сделать вывод о том, что суммы оплаты за время простоя подлежат обложению указанными страховыми взносами.

на бумаге – простой, на деле – «удаленка» и уменьшение зарплаты работников

Работодатель не вправе ввести в организации простой, который означает паузу в рабочем процессе, и при этом требовать от работников выполнения прежних объемов работы на дому за меньшие деньги

«Работодатель с марта держит меня в простое и платит 2/3 зарплаты. Но я продолжаю работать на “удаленке”. Причем объем работы остался прежним. Насколько это правомерно? Фактически я выполняю ту же работу, что и до простоя, но за меньшие деньги», – очередной вопрос поступил от читателя в редакцию «АГ».

Но я продолжаю работать на “удаленке”. Причем объем работы остался прежним. Насколько это правомерно? Фактически я выполняю ту же работу, что и до простоя, но за меньшие деньги», – очередной вопрос поступил от читателя в редакцию «АГ».

В рассматриваемой ситуации работодатель грубо нарушает права работника путем оформления простоя «на бумаге», а фактически вводя в организации режим удаленной работы. В случае введения простоя работник не должен осуществлять свои трудовые функции, в связи с чем его заработная плата и сокращается до 2/3. При удаленном (дистанционном) режиме работы, по общему правилу, изменяется только территориальное расположение рабочего места работника с сохранением полного размера заработной платы.

Фактически отработанный период в удаленном режиме, несмотря на формальный «простой», следует признать рабочим временем, так как в этот период работник по поручению работодателя продолжал исполнять свои трудовые обязанности в полном объеме. Работодателю в данной ситуации следует выплатить работнику недоначисленную заработную плату за указанный период и оформить его перевод на дистанционную работу. Однако, как показывает практика, признать период простоя рабочим временем и получить с недобросовестного работодателя недоначисленную и невыплаченную заработную плату удается лишь в судебном порядке и далеко не во всех случаях.

Работодателю в данной ситуации следует выплатить работнику недоначисленную заработную плату за указанный период и оформить его перевод на дистанционную работу. Однако, как показывает практика, признать период простоя рабочим временем и получить с недобросовестного работодателя недоначисленную и невыплаченную заработную плату удается лишь в судебном порядке и далеко не во всех случаях.

Отличие между удаленной работой и простоем

При удаленном (дистанционном) формате работы работник не приостанавливает свою деятельность, а выполняет свои трудовые обязанности вне места расположения работодателя.

В ситуации, когда работа для всех или части сотрудников отсутствует, работодатель вправе принять решение о выводе работников в простой. Простой означает временную приостановку рабочего процесса, при которой работа не осуществляется по причинам экономического, технологического, технического или организационного характера (ст. 72.2 ТК РФ).

Читайте также

Как внести корректировки в трудовой договор, если изменились условия труда?

Изменение рабочего времени или места сотрудников, их обязанностей или размера зарплаты должно быть отражено в их договорах. При этом внесение корректировок в документы нередко становится причиной обращения работников в суд из-за нарушения их прав

13 Ноября 2019

Таким образом, при удаленной (дистанционной) работе трудовые обязанности работник должен выполнять в прежнем объеме. По сути, ничего, кроме территориального расположения рабочего места, не меняется. А при простое рабочий процесс ставится на паузу, и работник временно не исполняет свои трудовые обязанности.

Для перевода сотрудников на режим удаленной (дистанционной) работы требуется внести изменения в трудовой договор в части места работы, для простоя же достаточно приказа работодателя.

При подписании дополнительного соглашения к трудовому договору внимательно читайте условия и изменения, которые вносятся в договор, так как недобросовестные работодатели могут попытаться изменить и сумму оплаты труда. Самостоятельно работодатель не вправе уменьшать размер зарплаты работников. Оплата труда – это условие трудового договора, и изменить его можно только по соглашению сторон. Работник вправе отказаться от подписания допсоглашения к договору, если не согласен с предлагаемыми изменениями.

Работник вправе отказаться от подписания допсоглашения к договору, если не согласен с предлагаемыми изменениями.

Виды простоя и условия его оплаты

В Трудовом кодексе определены виды простоя в зависимости от причин его введения и условия его оплаты (ст. 157 ТК РФ).

Простой можно объявить в отношении всей организации, отдельных подразделений или работников. Предельные сроки простоя трудовое законодательство не устанавливает.

(Подробнее о простое, его оформлении и спорных вопросах его оплаты читайте в статье «Как оплатят вынужденную рабочую паузу?»)

Обязанность работника присутствовать на рабочем месте во время простоя

В период простоя работник должен присутствовать на рабочем месте, если работодатель не предусмотрел обратное. Формально простой не относится ко времени отдыха, потому работники не могут использовать его по своему усмотрению. В случае отсутствия работника на рабочем месте без разрешения работодателя он может быть привлечен к ответственности за нарушение трудовой дисциплины.

Работодатель обязан издать приказ о введении простоя. Работники, на которых распространено его действие, должны быть ознакомлены с ним лично. Рекомендуем внимательно изучить приказ, так как именно в нем содержится важная информация:

- причина, по которой вводится простой;

- срок, на который вводится простой; но, если на момент оформления приказа невозможно определить продолжительность простоя, может быть указана дата его начала без конкретной даты окончания;

- по чьей вине произошел простой: по вине работодателя, работника или по причинам, не зависящим от сторон;

- размер оплаты времени простоя в соответствии со ст. 157 ТК РФ;

- перечень лиц, в отношении которых объявляется простой, либо указание на введение простоя в отношении всей организации или ее структурного подразделения;

- право работников отсутствовать или присутствовать на рабочем месте в период простоя.

Решение о введении простоя работодатель принимает самостоятельно, исходя из управленческих и экономических соображений. Если приказ о простое с пунктом о праве работника отсутствовать на рабочем месте в этот период не издан, то у него нет оснований покидать это место даже при отсутствии занятости.

Если приказ о простое с пунктом о праве работника отсутствовать на рабочем месте в этот период не издан, то у него нет оснований покидать это место даже при отсутствии занятости.

Простой, трудовая доплата и налоги. Налоги & бухучет, № 52-53, Июнь, 2018

Начнем с первого вопроса.

Статья 31 Закона об оплате труда требует: «размер заработной платы за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной зарплаты». Если же норма труда выполнена, а сумма зарплаты ниже, то работодателю нужно рассчитать и начислить работнику трудовую доплату до уровня минзарплаты*.

Мы с вами уже знаем, что время простоя по вине работника не оплачивается. Если же вины работника в простое нет, то период простоя оплачивают исходя из 2/3 оклада (тарифной ставки) либо по «средней»**, если возникла производственная ситуация, опасная для жизни и здоровья. При этом согласно п.п. 2.2.12 Инструкции № 5 оплата простоев не по вине работника является выплатой за неотработанное время.

Таким образом, любой простой (как оплачиваемый, так и не оплачиваемый) приводит к невыполнению работником в полном объеме месячной (часовой) нормы труда. Следовательно, для обеспечения минимального размера заработной платы (выполнения требования ст. 31 Закона об оплате труда) заработную плату, начисленную ему за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. При сравнительных расчетах оплату простоя «отбрасываем», как выплату за неотработанное время.

При сравнительных расчетах оплату простоя «отбрасываем», как выплату за неотработанное время.

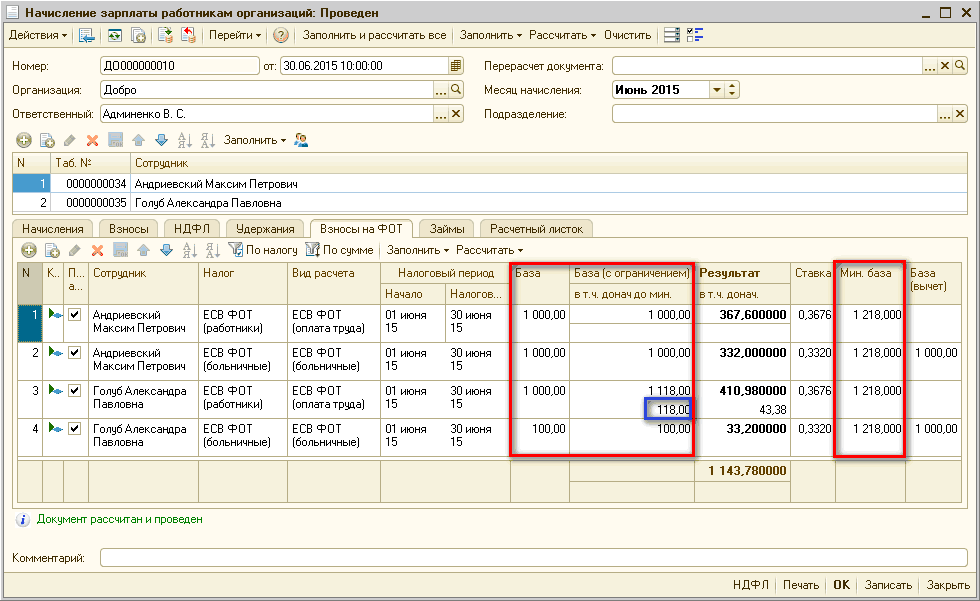

Переходим ко второму вопросу. Оплата простоя не по вине работника входит в фонд дополнительной зарплаты (см. п.п. 2.2.12 Инструкции № 5). Поэтому начисляем ЕСВ, НДФЛ и ВС в общем порядке по правилам, определенным для зарплаты.

Важно! Если в «простойном» месяце база начисления ЕСВ по ставке 22 %, определенная по основному работнику, окажется ниже минзарплаты, обязательно на разницу между этими двумя величинами начислите ЕСВ. То есть наличие простоя не исключает необходимости уплачивать ЕСВ в размере не ниже минимального страхового взноса.

Пример. Оклад работника — 2000,00 грн. За июнь работнику начислены основная зарплата в сумме 1500,00 грн. за 15 фактически отработанных дней и оплата времени простоя (5 рабочих дней) исходя из 2/3 оклада — 333,33 грн. Доплат, надбавок, премий нет. Количество рабочих дней в июне согласно графику работы предприятия — 20.

за 15 фактически отработанных дней и оплата времени простоя (5 рабочих дней) исходя из 2/3 оклада — 333,33 грн. Доплат, надбавок, премий нет. Количество рабочих дней в июне согласно графику работы предприятия — 20.

Трудовая доплата. В сравнительных расчетах участвует только зарплата за фактически отработанное время (1500,00 грн.). Оплату простоя в расчет не берем.

Минзарплатный предел по работнику составит: 3723,00 грн. : 20 раб. дн. х 15 раб. дн. = 2792,25 грн., где 20 — количество рабочих дней в июне 2018 года согласно графику работы предприятия.

Заработная плата, рассчитанная исходя из уровня минимальной заработной платы за фактически отработанные дни июня (2792,25 грн.), выше зарплаты работника за фактически отработанное время (1500,00 грн.). Следовательно, работнику начисляем трудовую доплату в сумме:

2792,25 грн. — 1500,00 грн. = 1292,25 грн.

— 1500,00 грн. = 1292,25 грн.

ЕСВ. База начисления ЕСВ за июнь 2018 года (основная зарплата + трудовая доплата + простойные) равна: 1500,00 грн. + 1292,25 грн. + 333,33 грн. = = 3125,58 грн.

Ее величина (3125,58 грн.) ниже минимальной заработной платы (3723,00 грн.). Поэтому определяем разницу между этими двумя величинами (597,42 грн.) и доначисляем на нее ЕСВ.

Общая сумма ЕСВ составит: (3125,58 грн. х 22 % : : 100 %) + (597,42 грн. х 22 % : : 100 %) = 819,06 грн.

Лилия Ушакова, эксперт по вопросам оплаты труда

Чем обернется карантинный простой для работников — Российская газета

Отправить сотрудников на «удаленку», посадить на карантин или вывести в простой — пандемия коронавируса поставила многих работодателей в сложную ситуацию. Зачастую они с трудом представляют, какие последствия повлечет то или иное их решение.

Правительство РФ сформировало Координационный совет по борьбе с распространением коронавирусной инфекции, который займется и вопросами господдержки бизнеса. Но пока нет официальных нормативных актов, связанных с режимом работы в новых условиях, необходимо руководствоваться действующим законодательством.

Один из ключевых вопросов: как оформлять и оплачивать отсутствие персонала на рабочем месте? Рассмотрим три типичных сценария.

Первый: сотрудники переводятся на «удаленку». Здесь необходим соответствующий приказ и дополнительное соглашение к трудовому договору о переводе на дистанционную работу.

В них указываются: способы передачи информации, порядок получения заданий и отчетов по ним, порядок и сроки обеспечения дистанционных работников необходимым им для исполнения своих обязанностей оборудованием, средствами защиты информации, программно-техническими и иными средствами. Также прописывается порядок и сроки представления отчетов о выполненной работе; размер, порядок и сроки выплаты компенсации за использование «удаленными» сотрудниками принадлежащего им либо арендованного оборудования и прочих необходимых средств; порядок возмещения других расходов, связанных с выполнением дистанционной работы. Допускается оформление такого допсоглашения по электронной почте.

Допускается оформление такого допсоглашения по электронной почте.

Второй вариант развития событий — отсутствие сотрудников на работе в связи с карантином. Карантин в данном случае — официальный термин, а не слово из новостной ленты.

На время карантина предусмотрена выдача листка нетрудоспособности

Если работник контактировал с инфекционным больным, то ему выплачивается пособие по временной нетрудоспособности за все время отстранения от работы в связи с карантином. Это закреплено в пункте 6 статьи 6 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Отметим, что продолжительность отстранения от работы в этих случаях определяется медицинским учреждением (не работодателем) на основании утвержденных сроков изоляции лиц, перенесших инфекционные заболевания и соприкасавшихся с ними.

Если карантину подлежат дети в возрасте до семи лет, посещающие дошкольные образовательные организации, или другие члены семьи, признанные в установленном порядке недееспособными, то пособие по временной нетрудоспособности выплачивается работнику (одному из родителей, иному законному представителю или иному члену семьи) за весь период карантина, установленного на основании решения уполномоченных государственных органов.

На время карантина предусмотрена выдача листка нетрудоспособности — так называемого «больничного». Он выдается медицинским учреждением. За время отсутствия на работе, подтвержденного больничным, назначается пособие по временной нетрудоспособности. Назначается и выплачивается пособие работодателем в десятидневный срок после предъявления работником необходимых документов, в ближайший день выдачи зарплаты (статья 15 закона № 255-ФЗ). Пособие по временной нетрудоспособности при карантине (включая карантин ребенка в возрасте до семи лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного недееспособным) оплачивается в общем порядке.

Оплата времени простоя зависит от того, по чьей вине он произошел

Наконец, третий и самый драматичный сценарий: руководитель организации принимает решение о необходимости прекращения работы для предотвращения распространения инфекции, но при отсутствии решения о карантине. В этом случае речь идет о простое. Часто в судебной практике предполагается, что во время простоя сотрудник должен находиться на своем рабочем месте. В случае эпидемии, как представляется, этим правилом можно пренебречь.

Часто в судебной практике предполагается, что во время простоя сотрудник должен находиться на своем рабочем месте. В случае эпидемии, как представляется, этим правилом можно пренебречь.

Итак, оплата времени простоя зависит от того, по чьей вине он произошел. Согласно части 1 статьи 157 Трудового кодекса РФ, время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы сотрудника, то есть с учетом включаемых в расчет премий и иных выплат. Следовательно, если организация временно прекращает свою деятельность без официальных государственных распоряжений, только по воле работодателя, каждому сотруднику нужно ежемесячно выдавать как минимум две трети его средней зарплаты.

Простой по обстоятельствам, не зависящим от сторон, оплачивается в размере двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (часть 2 статьи 157 ТК РФ).

Необходимо отметить, что временную приостановку работы можно считать простоем, когда работодателем принято соответствующее решение — как правило, оформленное приказом, содержащим информацию о причинах экономического, технологического, технического или организационного характера для приостановления работы, а также о том, что в указанный период будут производиться выплаты в соответствии со статьей 157 ТК РФ.

С таким приказом нужно ознакомить работников, лучше под подпись. Если это невозможно — по электронной почте или в мессенджерах, то есть способом, которым можно подтвердить уведомление.

Оплата простоя производится в дни выплаты заработной платы, установленные в организации.

Надеюсь, что наши разъяснения помогут работодателям спокойно оценить свою ситуацию и принять взвешенное решение.

Простой – оформляем правильно

Согласно ч.1 ст. 34 Трудового Кодекса РБ простой – это временное (сроком не более 6 месяцев) отсутствие работы по причине производственного или экономического характера (выход из строя оборудования, механизмов, отсутствие сырья, материалов, электроэнергии и т. д.).

Помимо указанных причин простой может возникнуть вследствие проведения ремонта помещений, вынужденного переезда из занимаемых площадей, нарушения контрагентом договорных обязательств, повлекшего приостановление работ, лишения специального разрешения (лицензии), решения государственного органа о приостановке деятельности предприятия, структурного подразделения, оборудования и др.

Часть вторая п.8 Инструкции «О порядке применения списков производств, работ, профессий, должностей и показателей, дающих право на пенсию по возрасту за работу с особыми условиями труда», утвержденная постановлением Министерства труда и социальной защиты Республики Беларусь от 14.07.2005 № 86) определяет простой — как приостановку работы на рабочем месте, участке, в цехе, в организации в связи с отсутствием сырья, материалов, инструментов, электрической и тепловой энергии, поломкой оборудования, возникшими как по вине работника, так и без его вины.

Работнику необходимо знать:

— длительность простоя может быть от 5 мин. до 6 месяцев.

— во время простоя не платят премиальные, надбавки за выслугу лет, за сложность и напряженность, за работу во вредных условиях труда.

— простой не распространяется на тех работников, которые находятся в трудовых и социальных отпусках.

— если больничный лист открыт во время простоя, его оплатят в размере не менее 2/3 от тарифной ставки (оклада). Если больничный лист открыт до простоя, оплата начисляется с учетом среднедневного заработка за 6 предыдущих месяцев.

Если больничный лист открыт до простоя, оплата начисляется с учетом среднедневного заработка за 6 предыдущих месяцев.

Порядок оформления простоя

Простой — чрезвычайное событие, временно нарушающее соглашение сторон трудового договора. При разных обстоятельствах возникновения простоя обязанность сообщить о факте простоя может лечь как на нанимателя, так и на работника.

Работник обязан принимать меры к немедленному устранению причин и условий, препятствующих нормальному выполнению работы (авария, простой и т. д.), и немедленно сообщать о случившемся нанимателю (п.7 ст.53 ТК).

Чтобы избежать споров о времени начала простоя, порядке оплаты труда работников о каждом факте простоя необходимо сообщать нанимателю в письменном виде. Это требование можно закрепить в коллективном договоре организации.

Несообщение нанимателю немедленно (то есть непосредственно после обнаружения) об обстоятельствах, препятствующих нормальному выполнению работы, будет означать наличие вины работника и неприменение гарантий, предусмотренных в ст. 71 ТК.

71 ТК.

Трудовое законодательство не содержит перечня документов, которыми фиксируется факт простоя. Обычно это акт о простое, в котором указываются причина и продолжительность простоя, виновная сторона простоя, должности (профессии) работников, приостановивших работу, и др.

В приказе о приостановке работы в связи с простоем следует указать следующие сведения:

- дату начала и окончания простоя.

При этом конкретная дата окончания простоя может не указываться, если на момент издания приказа нет возможности установить продолжительность простоя;

Если в приказе об объявлении простоя была указана конкретная дата его окончания, то действие данного приказа прекращается автоматически. Если же приказ об объявлении простоя был издан без указания конкретной даты его окончания, так как невозможно было определить продолжительность простоя, то нанимателю нужно издать приказ об окончании простоя. В таком приказе следует указать:

- дату, с которой будет возобновлена работа;

- должности (профессии), фамилии, имена, отчества работников или наименования структурных подразделений организации, которые приступают к работе после простоя.

В обязательном порядке необходимо ознакомить под подпись работников соответствующих структурных подразделений с приказом об окончании простоя.

Такие действия помогут избежать спорных ситуаций, когда работники организации не явились на работу и утверждают, что наниматель не уведомил их об окончании простоя.

2. причину возникновения простоя;

- должности (профессии), фамилии, имена, отчества работников или наименования структурных подразделений организации, в отношении которых объявляется простой;

- размер оплаты времени простоя со ссылкой на правовые нормы ТК;

При простое не по вине работника заработная плата не может быть ниже 2/3 установленной ему тарифной ставки (оклада) (часть первая ст.71 ТК), а простой по вине работника оплате не подлежит (часть третья ст.71 ТК). Вина работника может выражаться в несоблюдении из-за невнимательности или в сознательном невыполнении установленных требований при осуществлении соответствующей работы (регламентов, чертежей, стандартов, правил, технических условий и т. п.).

п.).

- необходимость присутствия на рабочих местах работников, в отношении которых объявляется простой, или разрешение не выходить им на работу с указанием должностей (профессий), фамилий и инициалов.

В Трудовом Кодексе отсутствуют требования об обязательном присутствии работников на рабочих местах во время простоя. Но так как период простоя относится к рабочему времени (часть первая ст.110 ТК), то работники не имеют права использовать его по своему усмотрению и покидать рабочие места. Отсутствие работников на работе без разрешения нанимателя во время простоя можно квалифицировать как прогул. Однако наниматель в приказе об объявлении простоя может разрешить не выходить на работу. В целях исключения возможных споров и судебных разбирательств в приказе целесообразно указать, обязаны работники присутствовать на рабочих местах или нет;

Приказ должен быть подписан уполномоченным должностным лицом нанимателя (руководителем организации или другим уполномоченным лицом). В случае подписания приказа неуполномоченным должностным лицом объявление простоя может быть признано незаконным.

В случае подписания приказа неуполномоченным должностным лицом объявление простоя может быть признано незаконным.

Работники, для которых объявлен простой, должны быть ознакомлены с приказом о приостановке работы в связи с простоем посредством проставления подписи на соответствующем уведомлении и т. п. В случае отказа работника от ознакомления составляется соответствующий акт.

На время простоя наниматель может занять высвободившихся работников на других работах. Он вправе:

- на время простоя перевести работников на другую работу или к другому нанимателю;

- досрочно предоставить трудовой отпуск;

- установить неполное рабочее время;

- предоставить социальный отпуск с согласия работника.

В соответствии со ст.30 ТК согласия работника на временный перевод в связи с простоем не требуется. Временный перевод работника в течение простоя может быть неоднократным.

Запрещается перевод работника на работу, противопоказанную ему по состоянию здоровья.

При временном переводе работника на другую работу в связи с простоем оплата труда производится по выполняемой работе. При этом при временном переводе на нижеоплачиваемую работу за работниками, выполняющими нормы выработки или переведенными на повременно оплачиваемую работу, сохраняется средний заработок по прежней работе, а работникам, не выполняющим нормы выработки, производится оплата труда по выполняемой работе, но не ниже их тарифной ставки.

Следует также иметь в виду, что перевод работника на другую работу в связи с простоем не является обязанностью нанимателя.

Наниматель имеет право перевести работника на не обусловленную трудовым договором работу (по другой профессии, специальности, квалификации, должности) в случае производственной необходимости для предотвращения простоя (ст.33 ТК).

При этом временный перевод в связи с производственной необходимостью производится без согласия работника на срок до 1 месяца, а для замещения отсутствующего работника такой перевод не может превышать 1 месяца в течение календарного года (с 1 января по 31 декабря). По соглашению сторон срок такого перевода может быть увеличен (часть третья ст.33 ТК).

По соглашению сторон срок такого перевода может быть увеличен (часть третья ст.33 ТК).

Какую часть зарплаты предприятие должно выплачивать работникам за вынужденный простой?

В то время, когда Ваше предприятие вынуждено прекратить работу и объявить простой, важно знать как правильно его оформить и оплатить, чтобы не иметь проблем в будущем.

Сегодня мы поговорим о понятии «простой» и о том, что делать предприятию со своими работниками в подобных условиях.

Читайте также: Как оформить своих работников на «удаленную работу»?

Что такое простой на предприятии?Закон о труде объясняет простой, как вынужденное приостановление работы из-за обстоятельств непреодолимой силы. То есть задержка на предприятии, вызвана именно тем, что нет ни технических, ни организационных условий для выполнения работы, или же обстоятельствами, которые относятся к форс-мажорным.

Например, это может быть отключение электричества и отопления, несвоевременная поставка товара от контрагента, авария на предприятии, неисправное оборудование и тому подобное. В нынешних условиях, причиной простоя на предприятии может быть введение карантина.

Важно разобраться именно с моментом определения размера и процесса оплаты простоя, ведь она зависит от причины возникновения остановки работы.

Интересно: Больше о справке о форс-мажоре от ТПП

Какую причину указать для оплачиваемого простоя на предприятии?Оплата за простой происходит только в том случае, когда его возникновение случается не по вине работника. Статья 113 КЗоТ разъясняет, что простой на период объявления карантина считается таким, что образуется не по вине рабочего, а потому и оплачиваться будет в размере двух третей оклада работника.

В совместном письме Минтруда и Минсоцполитики указан следующий алгоритм действий:

- Оформляется акт, в котором фиксируется причина остановки работы;

- Издается приказ предприятия о простое.

Читайте также: Как поддержать свой бизнес финансово во время карантина?

Как определить размер оплаты простоя во время карантина?Поскольку факт карантина относится к обстоятельствам непреодолимой силы, и не считается производственной ситуацией, при которой сохраняется средняя заработная плата, то за него будут платить не меньше 60% фиксированной ставки рабочего.

В случае, когда в коллективном договоре указан больший размер оплаты за время простоя, то выплата рассчитывается от суммы, указанной в данном договоре.

Пример:

Месячная ставка рабочего, работающего полный рабочий день (8 часов.) составляет 50 000 грн. Время простоя длится ровно месяц. А потому и выплатить работнику за этот срок простоя должны две трети его оклада — 33 333 грн.

формула:

Если простой происходит не весь день, а пару часов, тогда расчет выплаты начинается с платы за рабочие часы (которые работник отработал на полной ставке), а затем уже считаются часы, которые входят в время простоя.

Пример:

Ставка работника в месяц составляет те же 50000 грн. Время простоя длится 10 дней (что является половиной рабочих дней всего месяца). Сумма к оплате работнику будет — 1) за дни, которые он проработал на полной ставке — 25 000 грн., 2) за дни простоя — 16 666 грн. (В сумме — 41 666 грн.)

формула:

- за полные дни: 50000: 20 х 10;

- со дня простоя — ((50 000 х 2: 3): 20 х 10).

Важно! Налоги с заработной платы во время простоя в ходе сегодняшнего карантина, нужно платить обязательно и в общем порядке. То есть придется заплатить ЕСВ, НДФЛ и военный сбор.

Единственное от чего освобождены работодатели в данной ситуации — от немедленных штрафных санкций. Общий процент уплаты налога с заработной платы во время простоя будет 22% (ЕСВ) + 18% (НДФЛ) + 1,5% (военный сбор) = 41,5%.

Если у Вас возник вопрос расчета заработной платы работникам за время простоя предприятия — обратитесь к нам, мы поможем со всеми расчетами и юридическим оформлением.

Оплата простоя – как быть с НДФЛ и страховыми взносами

Минфин разъяснил, надо ли удерживать НДФЛ и начислять страховые взносы при оплате работникам времени вынужденного простоя.

В письме от 25.08.2020 № 03-04-05/74451 ведомство напоминает, что простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера (статья 72.2 ТК РФ).

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя. При этом работодатели обязаны удержать с указанной суммы НДФЛ.

Кроме того, выплаты за период простоя не по вине работодателя и работников не могут признаваться компенсационными выплатами, поскольку не направлены на возмещение расходов работников, связанных с исполнением ими трудовых обязанностей.

При этом перечень не облагаемых страховыми взносами сумм в статье 422 НК РФ не содержит выплаты работникам за период простоя.

Это значит, что оплата организацией времени вынужденного простоя облагается страховыми взносами в общем порядке как выплата в рамках трудовых отношений.

БУХПРОСВЕТ

О начале простоя, вызванного поломкой оборудования и другими причинами, которые делают невозможным продолжение выполнения работником его трудовой функции, работник обязан сообщить своему непосредственному руководителю, иному представителю работодателя.

В случаях простоя по причинам, не зависящим от работодателя и работника, допускается временный перевод сотрудника без его согласия на не обусловленную трудовым договором работу у того же работодателя. Такой перевод допускается на срок до одного месяца (ст. 72.2 ТК РФ). При этом простой предприятия не освобождает работодателя от выплаты сотрудникам заработной платы, не оплачивается только время простоя, произошедшего по вине работника.

Если работодатель задержит выплату зарплаты на срок более 15 дней, работник имеет право приостановить работу на весь период до выплаты долга. Для этого достаточно известить работодателя в письменной форме (ст. 142 ТК РФ). В период приостановления работы работник вправе в свое рабочее время отсутствовать на рабочем месте. В это время за работником сохраняется средний заработок. Если работодатель будет заставлять такого сотрудника продолжать работу под угрозой увольнения, подобный труд будет считаться принудительным.

Для этого достаточно известить работодателя в письменной форме (ст. 142 ТК РФ). В период приостановления работы работник вправе в свое рабочее время отсутствовать на рабочем месте. В это время за работником сохраняется средний заработок. Если работодатель будет заставлять такого сотрудника продолжать работу под угрозой увольнения, подобный труд будет считаться принудительным.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или от кого-то, кто использует вашу интернет-сеть. Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet.

Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne.Вотре содержание

apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un

электронная почта à

pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt. Een momentje geduld totdat, мы исследовали, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера

mientras verificamos que eres una persona real.Tu contenido se mostrará en breve. Si Continúas recibiendo

este mensaje, envía un correo electrónico

a para informarnos de

que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede.Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade. Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet. Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 62969bb38fb93aa1.

Безопасность | Стеклянная дверь

Мы получаем подозрительную активность от вас или от кого-то, кто использует вашу интернет-сеть.Подождите, пока мы убедимся, что вы настоящий человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, напишите нам чтобы сообщить нам, что у вас проблемы.

Nous aider à garder Glassdoor sécurisée

Nous avons reçu des activités suspectes venant de quelqu’un utilisant votre réseau internet. Подвеска Veuillez Patient que nous vérifions que vous êtes une vraie personne. Вотре содержание apparaîtra bientôt. Si vous continuez à voir ce message, veuillez envoyer un электронная почта à pour nous informer du désagrément.

Unterstützen Sie uns beim Schutz von Glassdoor

Wir haben einige verdächtige Aktivitäten von Ihnen oder von jemandem, der in ihrem Интернет-Netzwerk angemeldet ist, festgestellt. Bitte warten Sie, während wir überprüfen, ob Sie ein Mensch und kein Bot sind. Ihr Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, informieren Sie uns darüber bitte по электронной почте: .

We hebben verdachte activiteiten waargenomen op Glassdoor van iemand of iemand die uw internet netwerk deelt.Een momentje geduld totdat, мы исследовали, что u daadwerkelijk een persoon bent. Uw bijdrage zal spoedig te zien zijn. Als u deze melding blijft zien, электронная почта: om ons te laten weten dat uw проблема zich nog steeds voordoet.

Hemos estado detectando actividad sospechosa tuya o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para informarnos de que tienes problemas.

Hemos estado percibiendo actividad sospechosa de ti o de alguien con quien compare tu red de Internet. Эспера mientras verificamos que eres una persona real. Tu contenido se mostrará en breve. Si Continúas recibiendo este mensaje, envía un correo electrónico a para hacernos saber que estás teniendo problemas.

Temos Recebido algumas atividades suspeitas de voiceê ou de alguém que esteja usando a mesma rede. Aguarde enquanto confirmamos que Você é Uma Pessoa de Verdade.Сеу контексто апаресера эм бреве. Caso продолжить Recebendo esta mensagem, envie um email para пункт нет informar sobre o проблема.

Abbiamo notato alcune attività sospette da parte tua o di una persona che condivide la tua rete Internet. Attendi mentre verifichiamo Che sei una persona reale. Il tuo contenuto verrà visualizzato a breve. Secontini visualizzare questo messaggio, invia un’e-mail all’indirizzo per informarci del проблема.

Пожалуйста, включите куки и перезагрузите страницу.

Это автоматический процесс. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

Перенаправление…

Заводское обозначение: CF-102 / 62969bb7edef0065.

Часто задаваемые вопросы о плане SIMPLE IRA — взносы

Какие типы взносов могут быть сделаны в план SIMPLE IRA?Каждый сотрудник, имеющий право на участие в программе, может сделать взнос для снижения заработной платы, и работодатель должен внести:

- Соответствующий взнос или

- неизбирательный вклад.

Никакие другие взносы не могут быть сделаны по плану ПРОСТОЙ IRA.

Могут ли взносы, сделанные в соответствии с планом ПРОСТОЙ ИРА, быть сделаны в любой тип ИРА?

Взносы по плану SIMPLE IRA могут быть сделаны только в SIMPLE IRA, но не в любой другой тип IRA.

Взносы сотрудников

Что такое снижение заработной платы?

Взнос за снижение заработной платы — это сумма, которую сотрудник выбирает внести в свою ПРОСТУЮ ИРА, а не заплатить наличными.Работодатели должны разрешить своим сотрудникам выбрать вариант выплаты взносов по сокращению заработной платы на определенном сотрудником уровне, выраженном в процентах от компенсации за год или в определенной сумме в долларах. Работодатель не имеет права устанавливать какие-либо ограничения на размер отчислений на снижение заработной платы работника, за исключением соблюдения годового лимита отчислений на снижение заработной платы.

На какой срок может отсрочить служащий план ПРОСТОЙ IRA?

Сотрудник может отсрочить до 13 500 долларов в 2020 и 2021 годах (13 000 долларов в 2018 году; 12 500 долларов в 2016–2018 годах с учетом корректировок на стоимость жизни на последующие годы).Сотрудники в возрасте 50 лет и старше могут внести дополнительный взнос в размере до 3000 долларов в 2016–2021 годах (при условии корректировки стоимости жизни в последующие годы). Взносы на снижение заработной платы в рамках плана SIMPLE IRA представляют собой «выборные отсрочки», которые засчитываются в общий годовой лимит на выборные отсрочки, которые сотрудник может сделать по этому и другим планам, разрешающим выборные отсрочки.

Взносы работодателей

Какой размер я должен внести для своих сотрудников, участвующих в нашем плане SIMPLE IRA?

Обычно от вас требуется:

- соответствуют вкладу каждого сотрудника в снижение заработной платы в соотношении доллар к доллару до 3% от вознаграждения сотрудника (не ограниченного годовым пределом вознаграждения), или

- вносит невыборные взносы в размере 2% от заработной платы сотрудника до годового лимита в 2

долларов на 2021 год (285000 долларов на 2020 год), с учетом корректировок на стоимость жизни в последующие годы.Если вы решите делать невыборные взносы, вы должны сделать их для всех правомочных сотрудников, независимо от того, делают ли они взносы на снижение заработной платы.

Могу ли я уменьшить 3-процентный вклад соответствия?

Вы можете уменьшить 3-процентные соответствующие взносы на календарный год, но только если:

- Предел не снижается ниже 1 процента;

- Лимит не уменьшается более чем на 2 года из 5-летнего периода, который заканчивается (и включает) год, в котором выборы вступают в силу; и

- Вы уведомляете сотрудников о снижении лимита в разумные сроки до 60-дневного периода выборов, в течение которого сотрудники могут заключать соглашения о сокращении заработной платы.

Чтобы определить, был ли лимит снижен ниже 3 процентов в течение года, любой год до первого года, в котором вы (или предыдущий работодатель) выполняете план SIMPLE IRA, будет рассматриваться как год, для которого лимит составлял 3 процента. Если вы решите делать невыборные взносы в течение года, этот год также будет рассматриваться как год, для которого предел составлял 3 процента.

Могу ли я приостановить, уменьшить или увеличить сумму соответствующих взносов в наш план ПРОСТОЙ IRA в середине года?

Вы не можете приостановить или изменить взносы вашего работодателя в середине года.Вы должны сделать взносы, которые вы обещали своим сотрудникам в уведомлении о плане SIMPLE IRA.

Могу ли я делать невыборные взносы вместо соответствующих взносов?

В качестве альтернативы внесению соответствующих взносов по плану SIMPLE IRA вы можете делать невыборные взносы, равные 2 процентам от вознаграждения каждого правомочного сотрудника за весь календарный год. Вы должны делать невыборные взносы для каждого правомочного сотрудника, независимо от того, решит ли сотрудник делать взносы для снижения заработной платы за календарный год.Вы можете, но не обязаны, ограничивать невыборные взносы правомочными сотрудниками, которые имеют не менее 5000 долларов (или более низкую сумму, выбранную работодателем) компенсации за год.

Вы можете заменить 2-процентный невыборный взнос на соответствующий взнос в течение года, только если:

- Вы уведомляете сотрудников, имеющих право на участие, о том, что 2% -ный невыборный взнос будет сделан вместо соответствующего взноса; и

- Это уведомление предоставляется в разумные сроки до 60-дневного периода выборов, в течение которого сотрудники могут заключать соглашения о снижении заработной платы.

Применяются ли пределы компенсации при расчете 2-процентного невыборного взноса?

Для целей 2-процентного неизбирательного взноса учитываемая компенсация должна быть ограничена до 290 000 долларов США на 2021 год (285 000 долларов США на 2020 год) с учетом корректировок с учетом стоимости жизни в последующие годы.

Должен ли я делать взносы за участника, который не работает в последний день года?

Да, это так. В плане SIMPLE IRA не может быть требования о приеме на работу в последний день года.Если сотрудник имеет право на участие, он должен участвовать в любом взносе ПРОСТОЙ IRA. Сюда входят правомочные сотрудники, которые умирают или увольняются до того, как будет сделан взнос.

Если сотрудник начинает или прекращает выплаты по сокращению заработной платы в середине года, могу ли я сделать свои 3% соответствия только на основе компенсации, полученной в течение периода, который они фактически внесли?

Нет, вы должны основывать свой взнос работодателя в соответствии с планом SIMPLE IRA на основе всей заработной платы за календарный год, независимо от того, когда сотрудник начинает или прекращает вносить взносы в течение года.Максимальный соответствующий взнос всегда составляет 3% от заработной платы сотрудников за весь календарный год. Соответствующие взносы могут производиться в зависимости от периода выплаты или до срока подачи налоговой декларации работодателем (включая продление).

Пример: Годовая зарплата Боба составляет 50 000 долларов, и он начинает вносить взносы в план SIMPLE IRA своего работодателя 1 сентября. Он вносит 1536 долларов до 31 декабря. Работодатель Боба должен соответствовать взносам Боба в размере до 3% от заработной платы Боба за календарный год, или 1500 долларов. (3% от 50 000 долларов США).Не имеет значения, что Боб вносил свой вклад в план только в течение последних 4 месяцев календарного года.

Пример: Джон зарабатывает 60 000 долларов в год. В период с 1 января по 30 сентября он сделал взнос за сокращение заработной платы в размере 12 000 долларов в план ПРОСТОЙ ИРА своего работодателя. Работодатель Джона должен внести взнос Джона в размере до 3% от его компенсации за весь календарный год или 1800 долларов (3% от 60 000 долларов), даже хотя Джон перестал участвовать в плане 30 сентября.

Пример: Годовая зарплата Джо составляет 70 000 долларов, и он внес 1% своей компенсации, или 700 долларов, в план SIMPLE IRA своего работодателя.Работодатель Джо должен внести соответствующий взнос в размере 700 долларов, поскольку от работодателя требуется только сопоставить сумму, которую Джо фактически вносит в течение года, но не более 3% от его компенсации за календарный год.

Могу ли я внести свой вклад в ПРОСТОЙ ИРА участника старше 72 лет

Да, обязательно. Сотрудники в возрасте 70 ½ лет и старше могут вносить отсрочку выплаты заработной платы в свои ПРОСТЫЕ IRA. Работодатели должны продолжать вносить соответствующие или невыборные взносы в ПРОСТЫЕ IRA сотрудников даже после того, как сотрудник достигнет возраста 72 лет (70 1/2, если сотрудник достиг возраста 70 ½ до 1 января 2020 г.), также должны начать получать требуемые минимальные выплаты со счета. .

Сотрудники не могут быть исключены из участия в плане SIMPLE IRA исключительно на основании их возраста.

Что произойдет, если я не внесу соответствующий или невыборный взнос в план SIMPLE IRA?

План SIMPLE IRA должен удовлетворять определенным правилам для получения выгодных налоговых льгот. Несоблюдение этих правил, например отказ от внесения необходимых взносов, может привести к потере благоприятных налоговых льгот для вас и участников. Вы можете исправить определенные сбои плана ПРОСТОЙ IRA.Для получения дополнительной информации ознакомьтесь с нашим Руководством по исправлению SIMPLE IRA Plan и посетите страницу Исправление ошибок плана.

Внесение и удержание взносов

Когда я должен внести взносы на снижение заработной платы?

В соответствии с правилами IRS (IRC раздел 408 (р) (5 ) (А) (i)).Для самозанятых лиц, не имеющих штатных служащих, самая поздняя дата внесения взносов на снижение заработной платы за календарный год — 30 дней после окончания года или 30 января.

Правила Министерства труда о депонировании взносов для снижения заработной платы могут быть более строгими. У них действительно есть правило безопасной гавани на 7 рабочих дней.

Когда я должен делать соответствующие и невыборные взносы?

Вы должны делать соответствующие и не выборочные взносы в финансовое учреждение, поддерживающее SIMPLE IRA, не позднее срока подачи налоговой декларации о доходах вашего бизнеса, включая продления, за налоговый год, который включает последний день календарного года, за который вы сделали вклады.Если вы продляете свою налоговую декларацию, у вас есть до конца этого продленного периода для внесения взносов, независимо от того, когда вы подали налоговую декларацию. Однако, если вы не внесли взнос вовремя, вы должны внести поправки в налоговую декларацию и уплатить любые налоги, проценты и штрафы, которые могут применяться.

Какую часть взносов, внесенных в ПРОСТЫЕ IRA сотрудников, я могу вычесть из налоговой декларации моей компании?

Вы можете вычесть все взносы, внесенные в ПРОСТОЙ IRA ваших сотрудников, в своей налоговой декларации.

Могут ли сотрудники вычитать взносы на снижение заработной платы, которые они вносят в план ПРОСТОЙ IRA в своей форме 1040?